下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

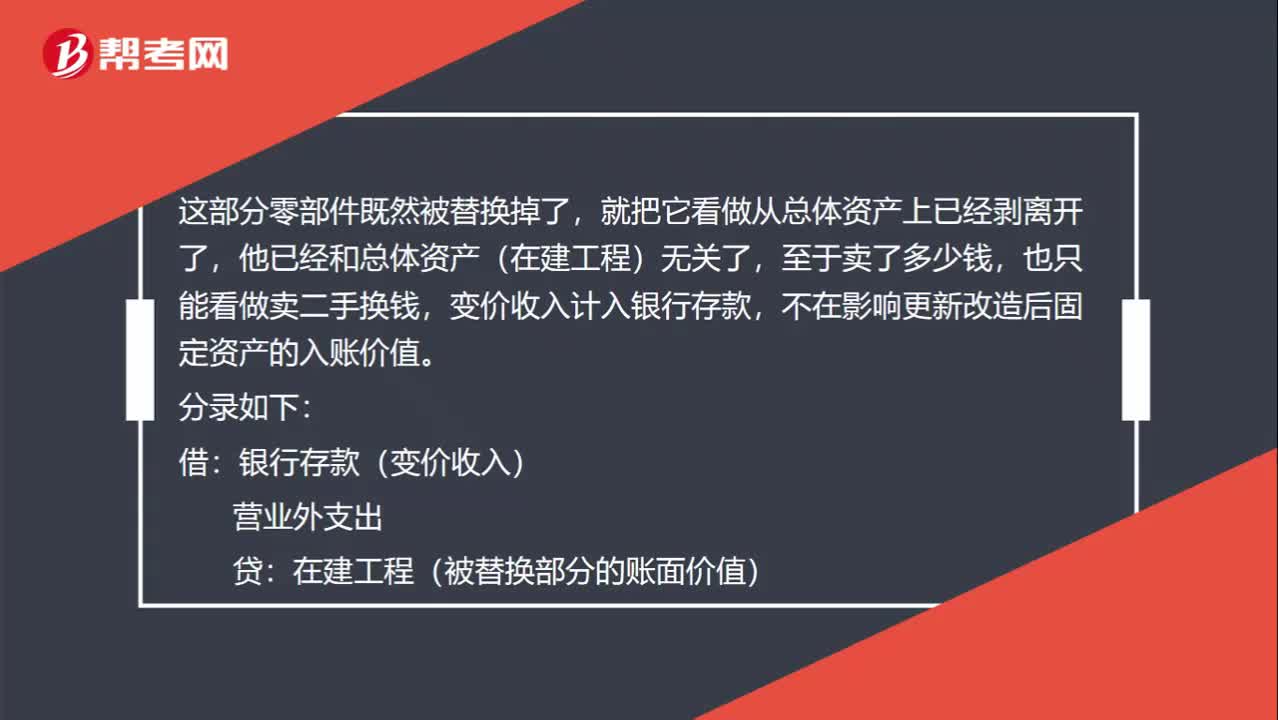

00:32為什么生產(chǎn)車間(部門)的要修理費為什么不計入制造費用?:為什么生產(chǎn)車間(部門)的要修理費為什么不計入制造費用?固定資產(chǎn)的日常修理費,全都計入當期損益,計入管理費用或者銷售費用,所以即使是車間發(fā)生的日常修理費,也要計入當期損益,計入管理費用,不計入制造費用,這個是特殊情況,單獨記憶一下即可。

00:22

00:22投標費為什么不是合同取得成本?:投標費為什么不是合同取得成本?因為投標費是你參與投標而花費的錢,不管能不能中標,這個錢該出還得出,所以不能說它預(yù)計能夠收回,所以不能算作合同取得成本呢。

00:39

00:39合同履約成本與生產(chǎn)成本有什么區(qū)別?:合同履約成本與生產(chǎn)成本有什么區(qū)別?合同履約成本,相當于之前的勞務(wù)成本,是歸集履約過程中發(fā)生的相關(guān)費用的,按照收入確認的原則攤銷,攤銷轉(zhuǎn)入當期損益。生產(chǎn)成本是歸集制造產(chǎn)品過程中發(fā)生的費用,最終形成存貨,轉(zhuǎn)入庫存商品中。

01:18

01:18研發(fā)階段支出為什么不計入成本?:研發(fā)階段支出為什么不計入成本?研究階段是為獲得新的科學(xué)技術(shù)知識而從事的有計劃有創(chuàng)造性的調(diào)查、分析和實驗活動,可以是基礎(chǔ)性研究也可以是應(yīng)用性研究,其目的在于發(fā)現(xiàn)新知識,并期望利用這種知識能開發(fā)出新材料、新產(chǎn)品或新的配方技術(shù),或?qū)ΜF(xiàn)有產(chǎn)品的性能、質(zhì)量做出較大改進。但是這些最后都不會成為一個產(chǎn)品,這些活動與產(chǎn)品成本無關(guān)的,是進行開發(fā)產(chǎn)品前的準備。研究階段的支出計入當期損益。

00:42

00:42消費稅什么時候計入成本?:(1)如果是銷售商品對應(yīng)的消費稅,是計入稅金及附加的;(2)如果是購買商品對應(yīng)的消費稅,是計入成本的;(3)如果是委托加工收回后直接銷售的,消費稅計入成本,繼續(xù)加工的,計入應(yīng)交稅費。

00:28

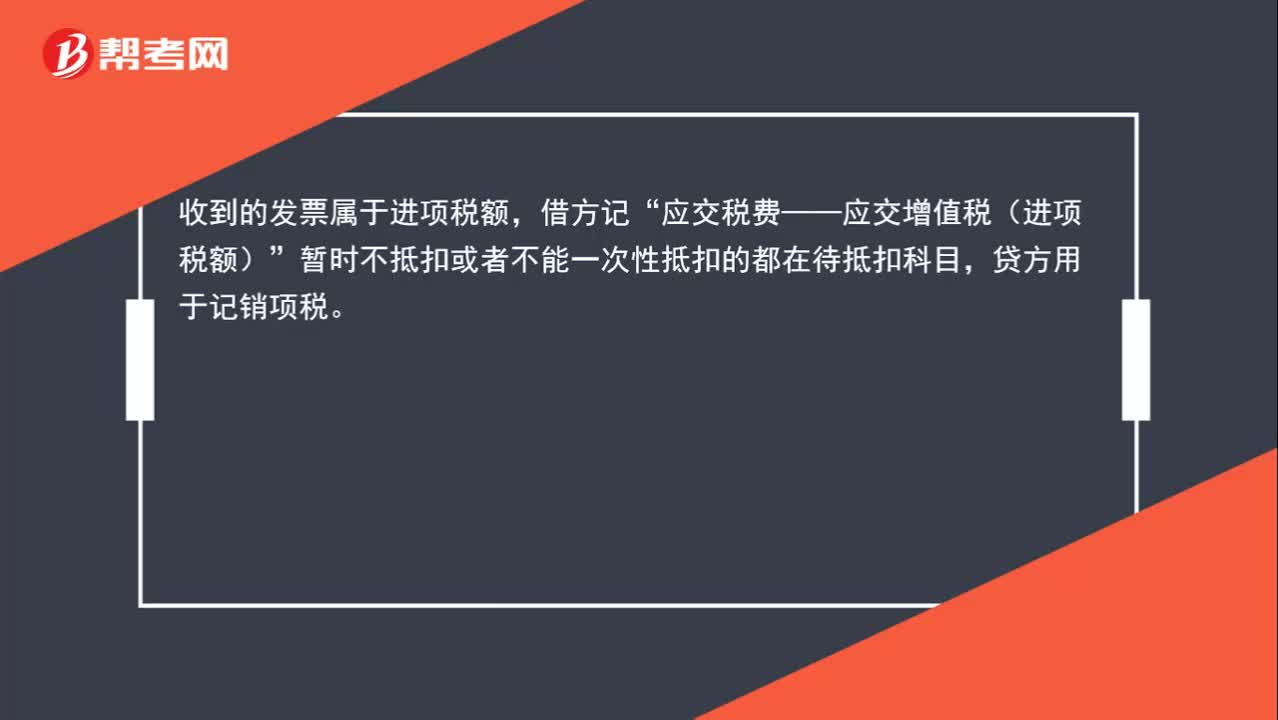

00:28收回后繼續(xù)加工的,受托方代收代繳的消費品怎么處理?:收回后繼續(xù)加工的,受托方代收代繳的消費品怎么處理?收回后繼續(xù)用于加工的,委托加工環(huán)節(jié)的消費稅應(yīng)記入“應(yīng)交稅費——應(yīng)交消費稅”的借方。

06:06

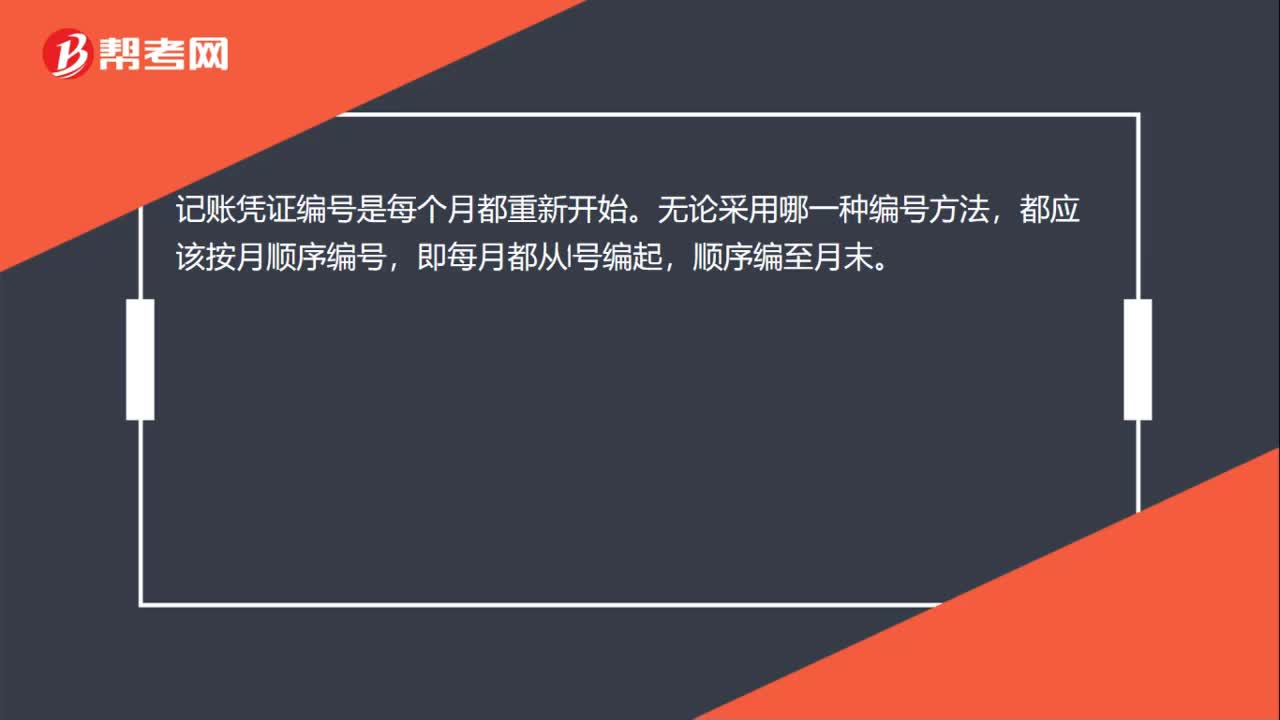

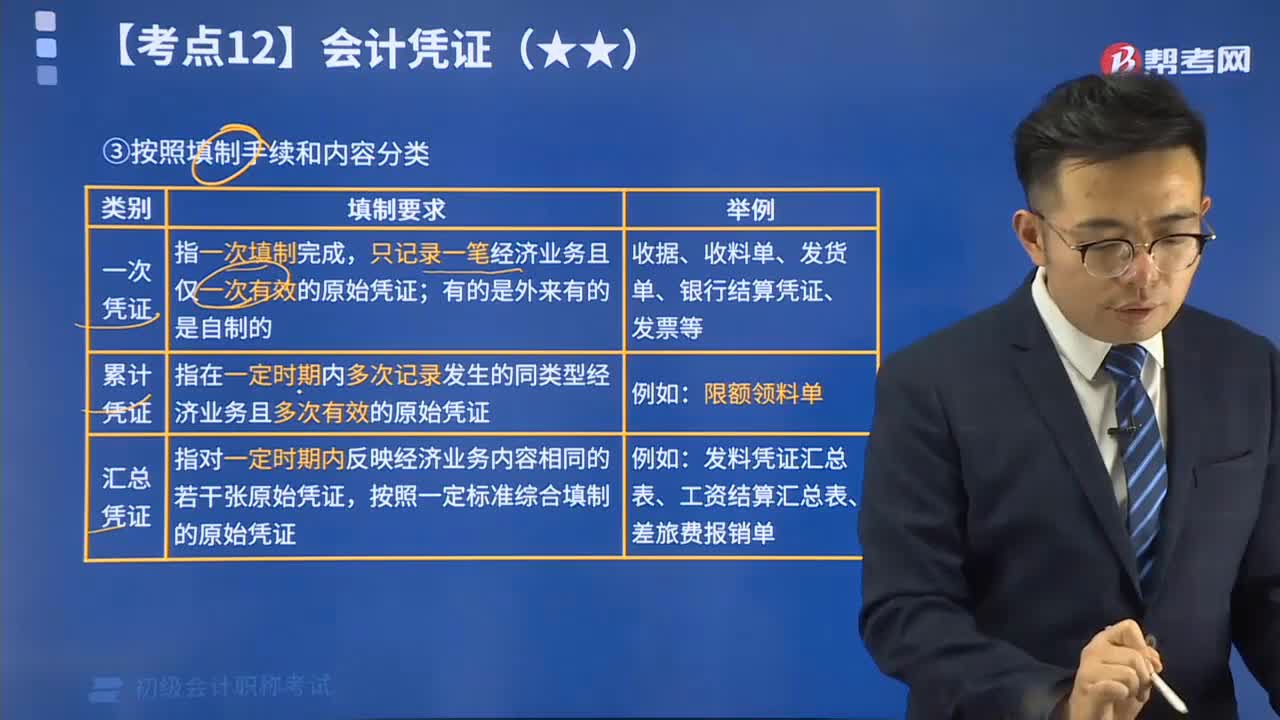

06:06原始憑證按填制的手續(xù)和內(nèi)容的不同可分為哪幾類?:原始憑證按填制的手續(xù)和內(nèi)容的不同可分為哪幾類?原始憑證按照填制的手續(xù)和內(nèi)容,可分為一次憑證、累計憑證和匯總憑證。只記錄一筆經(jīng)濟業(yè)務(wù)且僅一次有效的原始憑證,收據(jù)、收料單、發(fā)貨單、銀行結(jié)算憑證、發(fā)票等。指在一定時期內(nèi)多次記錄發(fā)生的同類型經(jīng)濟業(yè)務(wù)且多次有效的原始憑證。指對一定時期內(nèi)反映經(jīng)濟業(yè)務(wù)內(nèi)容相同的若干張原始憑證。按照一定標準綜合填制的原始憑證,發(fā)料憑證匯總表、工資結(jié)算匯總表、差旅費報銷單。

00:59

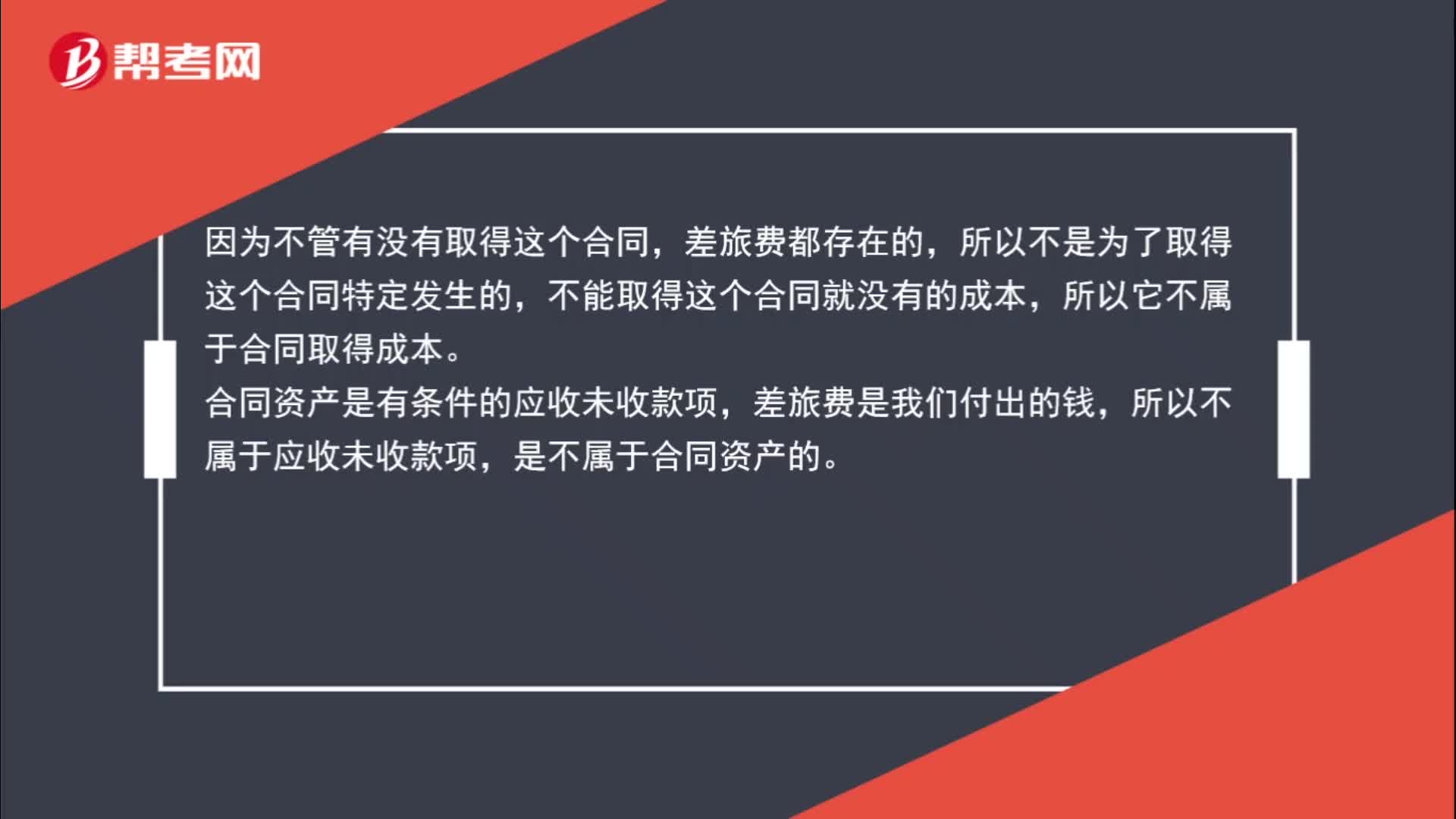

00:59為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?:為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?因為不管有沒有取得這個合同,差旅費都存在的,所以不是為了取得這個合同特定發(fā)生的,不能取得這個合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應(yīng)收未收款項,差旅費是我們付出的錢,所以不屬于應(yīng)收未收款項,是不屬于合同資產(chǎn)的。

02:01

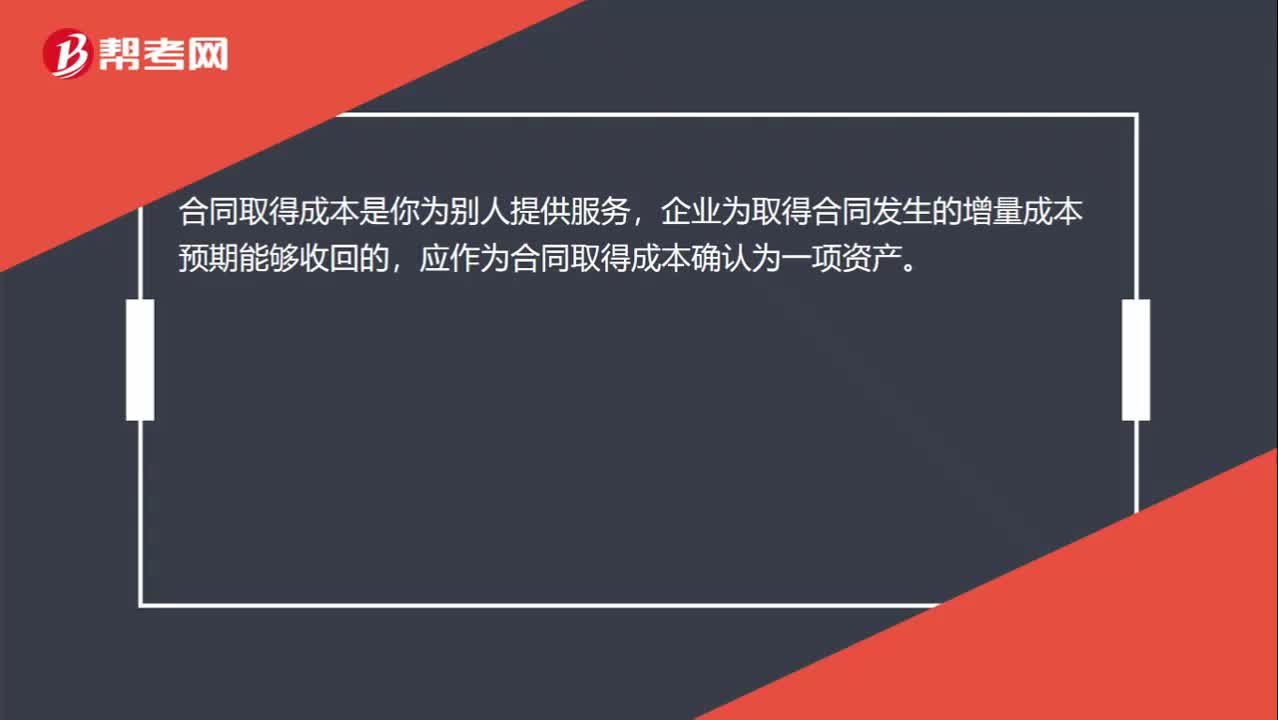

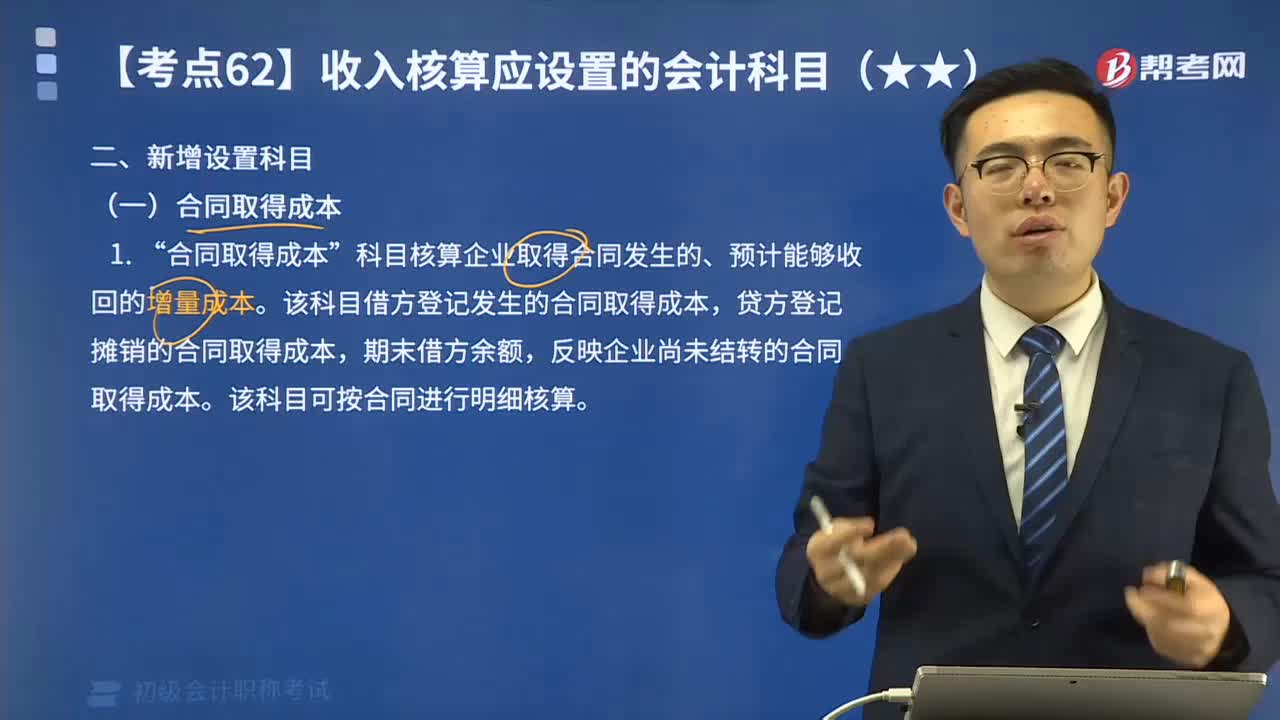

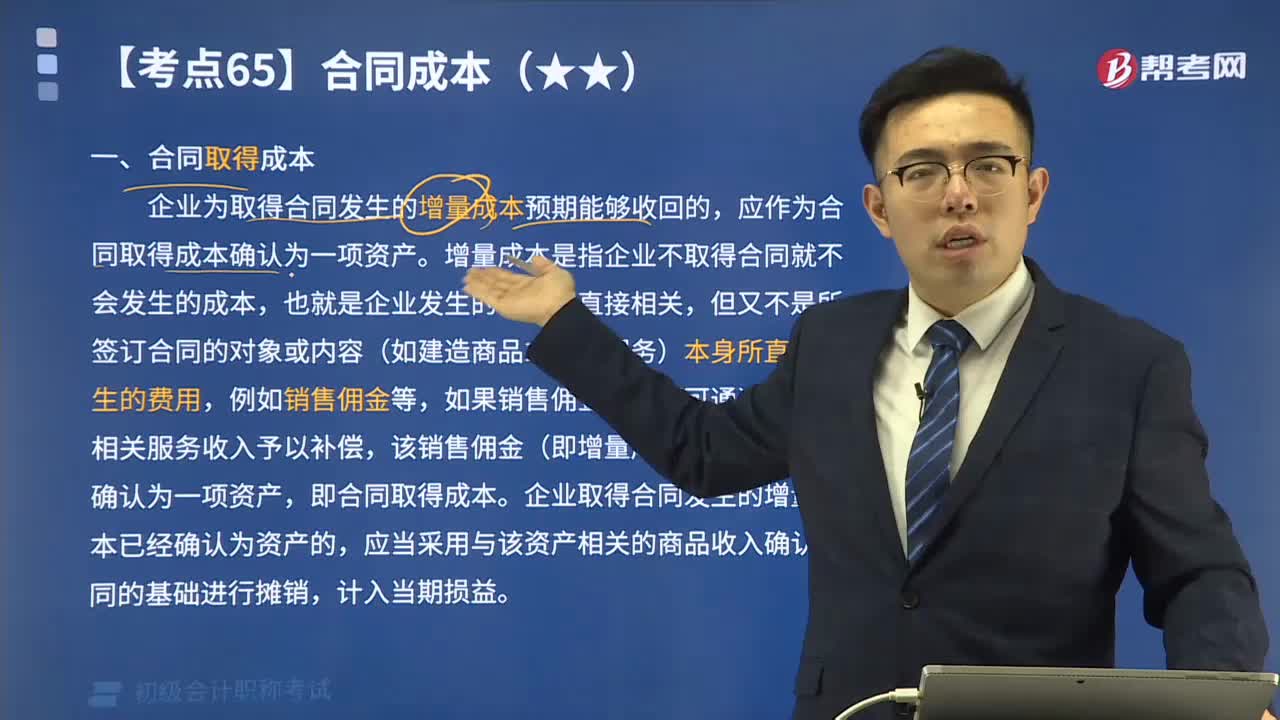

02:01收入核算新增設(shè)置科目合同取得成本是指什么?:收入核算新增設(shè)置科目合同取得成本是指什么?科目核算企業(yè)取得合同發(fā)生的、預(yù)計能夠收回的增量成本”該科目借方登記發(fā)生的合同取得成本。貸方登記攤銷的合同取得成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本,該科目可按合同進行明細核算。合同取得成本的主要賬務(wù)處理。(1)企業(yè)發(fā)生上述合同取得成本時:貸:銀行存款等:(2)對合同取得成本進行攤銷時借銷售費用等貸合同取得成本

09:48

09:48快速理解什么是合同取得成本?:企業(yè)為取得合同發(fā)生的增量成本預(yù)期能夠收回的,增量成本是指企業(yè)不取得合同就不會發(fā)生的成本,該銷售傭金(即增量成本)應(yīng)在發(fā)生時確認為一項資產(chǎn),企業(yè)取得合同發(fā)生的增量成本已經(jīng)確認為資產(chǎn)的,企業(yè)為取得合同發(fā)生的、除預(yù)期能夠收回的增量成本之外的其他支出,無論是否取得合同均會發(fā)生的差旅費、投標費、為準備投標資料發(fā)生的相關(guān)費用等,(1)甲公司向銷售人員支付的傭金屬于為取得合同發(fā)生的增量成本。

06:04

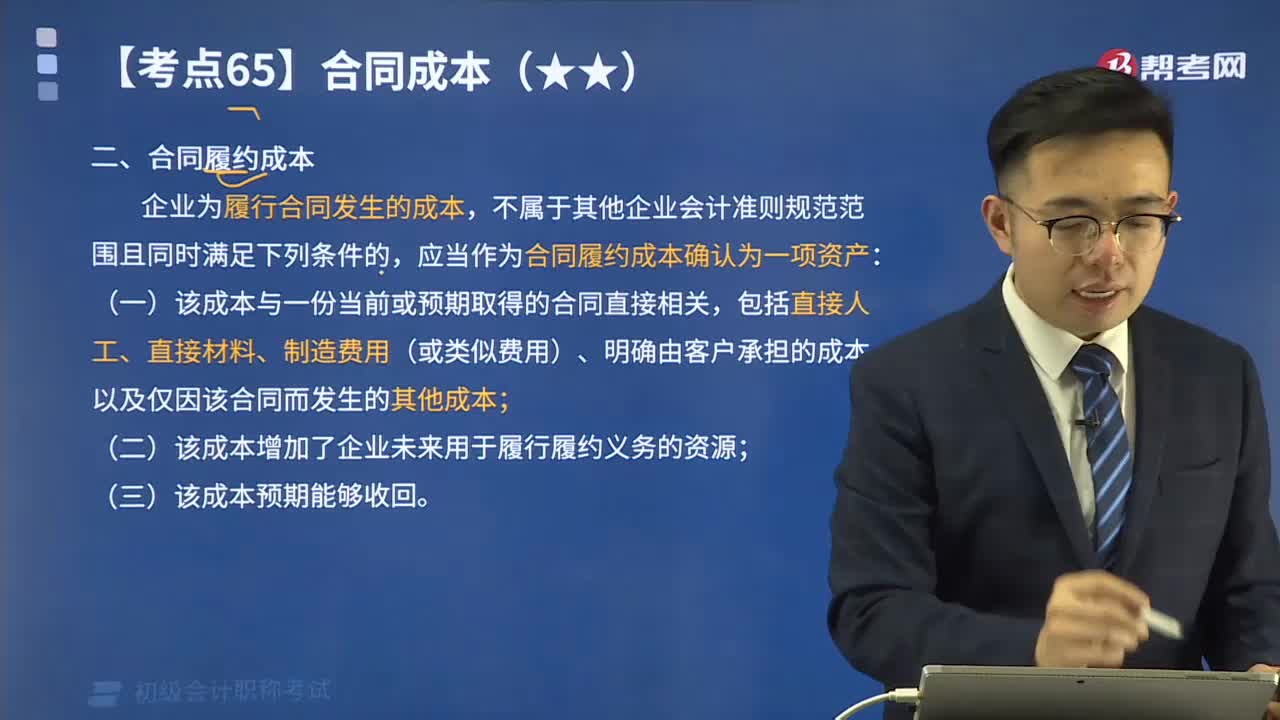

06:04什么是合同履約成本?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當作為合同履約成本確認為一項資產(chǎn):(一)該成本與一份當前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費用(或類似費用)、明確由客戶承擔的成本以及僅因該合同而發(fā)生的其他成本;(二)該成本增加了企業(yè)未來用于履行履約義務(wù)的資源;這些資產(chǎn)折舊和攤銷屬于甲公司為履行與客戶的合同而發(fā)生的合同履約成本。已確認的合同履約成本在收入確認時予以攤銷。

00:33

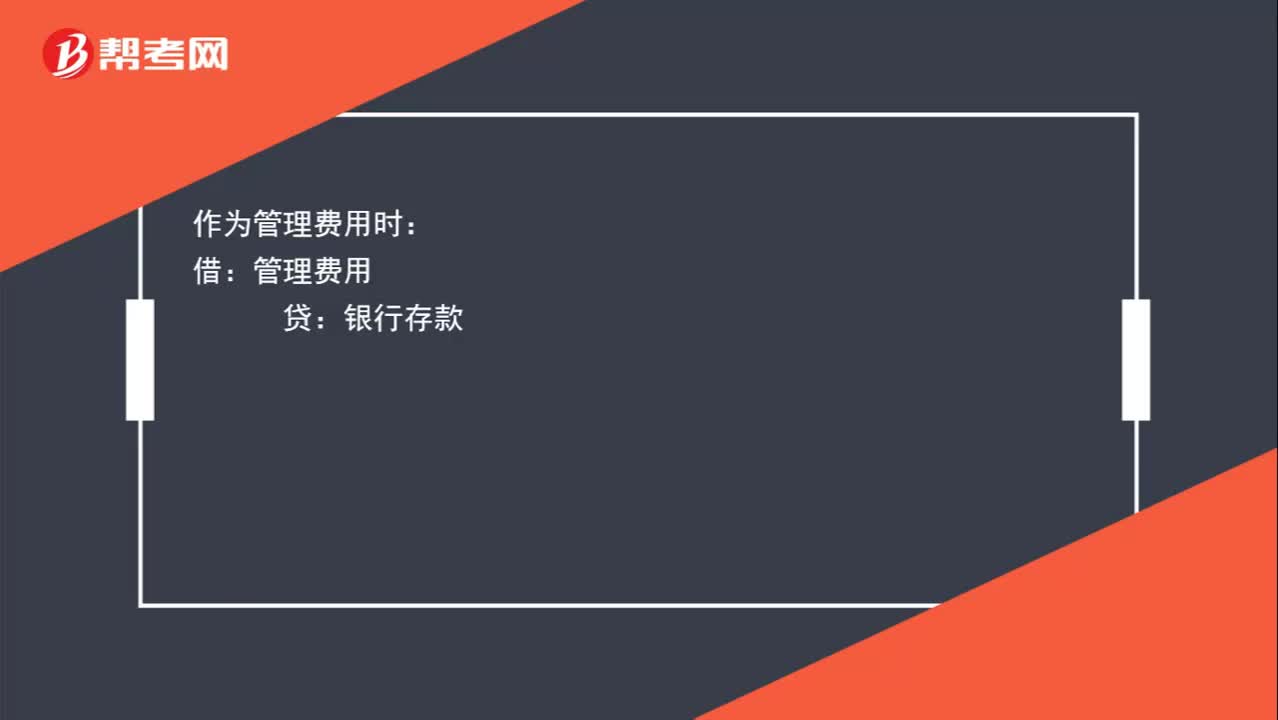

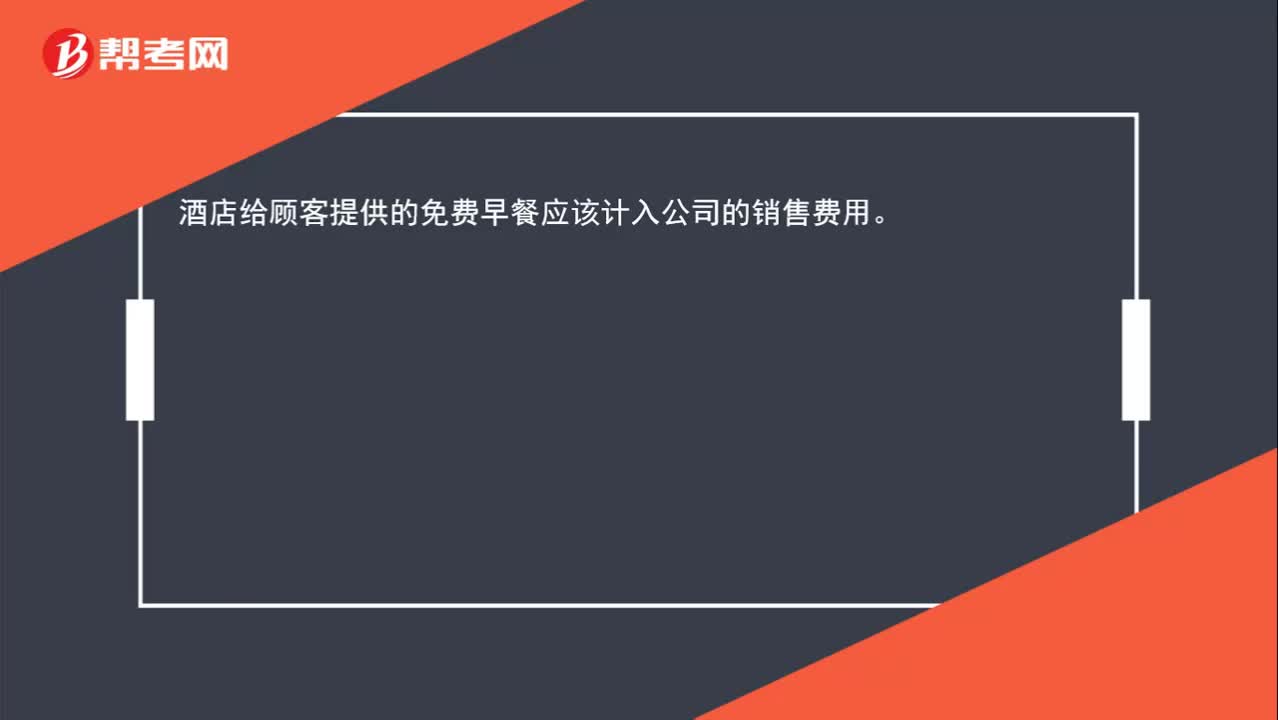

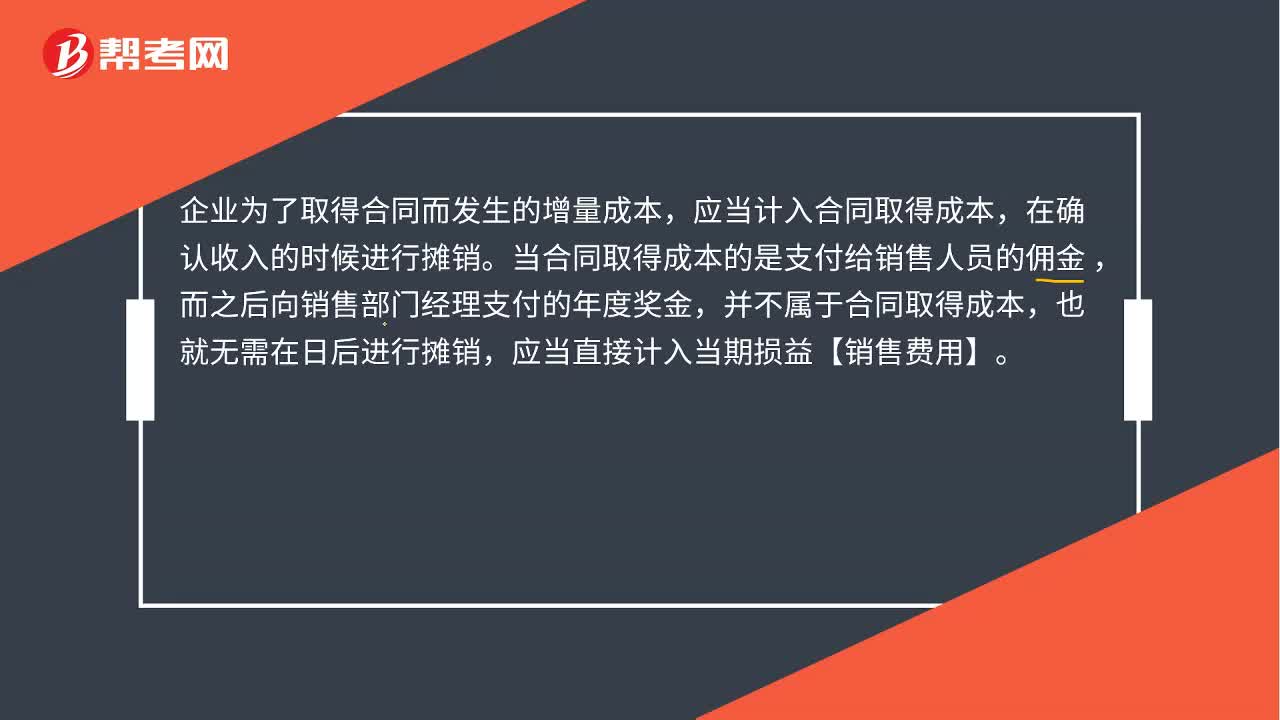

00:33什么是合同取得成本 ?:什么是合同取得成本?企業(yè)為了取得合同而發(fā)生的增量成本,應(yīng)當計入合同取得成本,在確認收入的時候進行攤銷。當合同取得成本的是支付給銷售人員的傭金,而之后向銷售部門經(jīng)理支付的年度獎金,并不屬于合同取得成本,也就無需在日后進行攤銷,應(yīng)當直接計入當期損益【銷售費用】。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日