下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50關稅應納稅額計算方式有哪些?:關稅應納稅額計算方式有哪些?(1)從價計稅應納稅額:關稅稅額=應稅進(出)口貨物的數(shù)量×單位完稅價格×稅率:(2)從量計稅應納稅額:關稅稅額=應稅進(出)口貨物數(shù)量×單位貨物稅額:(3)復合計稅應納稅額關稅稅額=應稅進(出)口貨物數(shù)量×單位貨物稅額+應稅進(出)口貨物數(shù)量×單位完稅價格×稅率(4)滑準稅應納稅額關稅稅額=應稅進(出)口貨物數(shù)量×單位完稅價格×滑準稅稅率

00:30

00:30船舶噸稅應納稅額的計算是什么?:船舶噸稅應納稅額的計算是什么?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應納稅額按照船舶凈噸位乘以適用稅率計算。凈噸位,是指由船籍國(地區(qū))政府授權簽發(fā)的船舶噸位證明書上標明的凈噸位。計算公式為:應納稅額=船舶凈噸位╳定額稅率(元)。

14:45

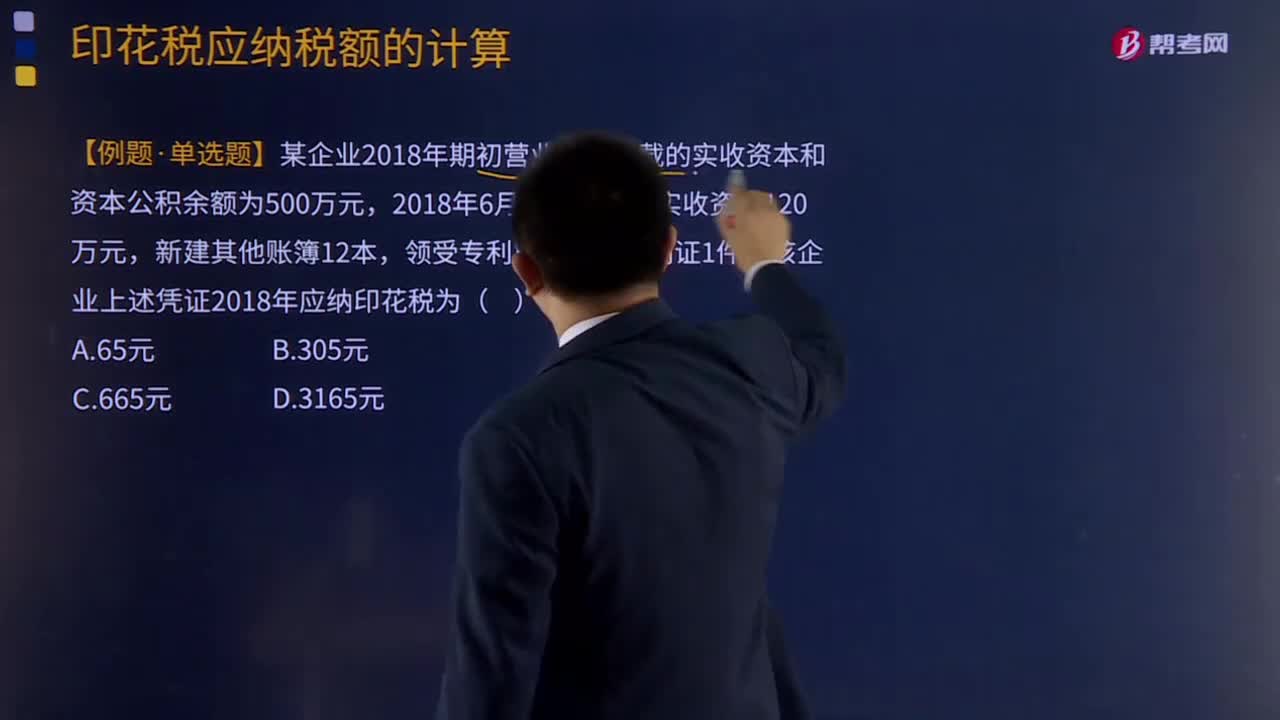

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

19:37

19:37關稅應納稅額是如何計算的?:該商場按規(guī)定繳納了進口環(huán)節(jié)的增值稅和消費稅并取得了海關開具的繳款書,計算該批化妝品進口環(huán)節(jié)應繳納的消費稅,進口環(huán)節(jié)應繳納消費稅=197.65×15%=29.65(萬元),計算該批化妝品進口環(huán)節(jié)應繳納的增值稅:進口環(huán)節(jié)應繳納增值稅=197.65×16%=31.62(萬元)。國內銷售環(huán)節(jié)應繳納增值稅=520×16%-0.5-31.62 =51.08(萬元)。計算該小汽車進口環(huán)節(jié)應繳納的關稅:

03:54

03:54煙葉稅稅率、應納稅額應該如何計算?:納稅義務發(fā)生時間為納稅人收購煙葉的當天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應當自納稅義務發(fā)生月終了之日起15日內申報并繳納稅款,A.煙草公司8月收購煙葉應繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務發(fā)生時間是8月8日D.煙草公司應向公司所在地主管稅務機關甲報繳納煙葉稅

00:31

00:31城建稅應納稅額如何計算?:城建稅應納稅額如何計算?城市維護建設稅是以納稅人實際繳納的產品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設稅的特征:一、以納稅人實際繳納的產品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產品稅、增值稅、營業(yè)稅同時繳納;應納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產品繳納增值稅和消費稅共計50萬元。

04:02

04:02扣繳企業(yè)所得稅應納稅額如何計算?:扣繳企業(yè)所得稅應納稅額如何計算?扣繳企業(yè)所得稅應納稅額=應納稅所得額×實際征收率,扣繳義務發(fā)生之日為相關款項實際支付或者到期應支付之日,2、取得收入的非居民企業(yè)在主管稅務機關責令限期繳納稅款前自行申報繳納應源泉扣繳稅款的,應當按照填開稅收繳款書之日前一日人民幣匯率中間價折合成人民幣。3、主管稅務機關責令取得收入的非居民企業(yè)限期繳納應源泉扣繳稅款的。

02:13

02:13應納稅額是如何計算的?:應納稅額是如何計算的?減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應納稅額。應納稅額=銷售額(不含增值稅)×征收率,不含稅銷售額=含稅銷售額÷(1+征收率),【提示】按照現(xiàn)行規(guī)定應當預繳增值稅稅款的小規(guī)模納稅人,當期無需預繳稅款,已預繳稅款的。可以向預繳地主管稅務機關申請退還,【2010年注冊會計師考試真題】甲為增值稅小規(guī)模納稅人。甲本月應繳納增值稅稅額(

03:36

03:36如何按照銷售額和增值稅稅率計算應納稅額?:如何按照銷售額和增值稅稅率計算應納稅額?應當按照銷售額和增值稅稅率計算應納稅額,該規(guī)定是為了加強對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準予扣除的有( )。【解析】購進的旅客運輸務、貸款服務、餐飲服務、居民日常服務和娛樂服務、納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續(xù)費、咨詢費等費用。

00:19

00:19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務成本管理》《公司戰(zhàn)略與風險管理》

03:57

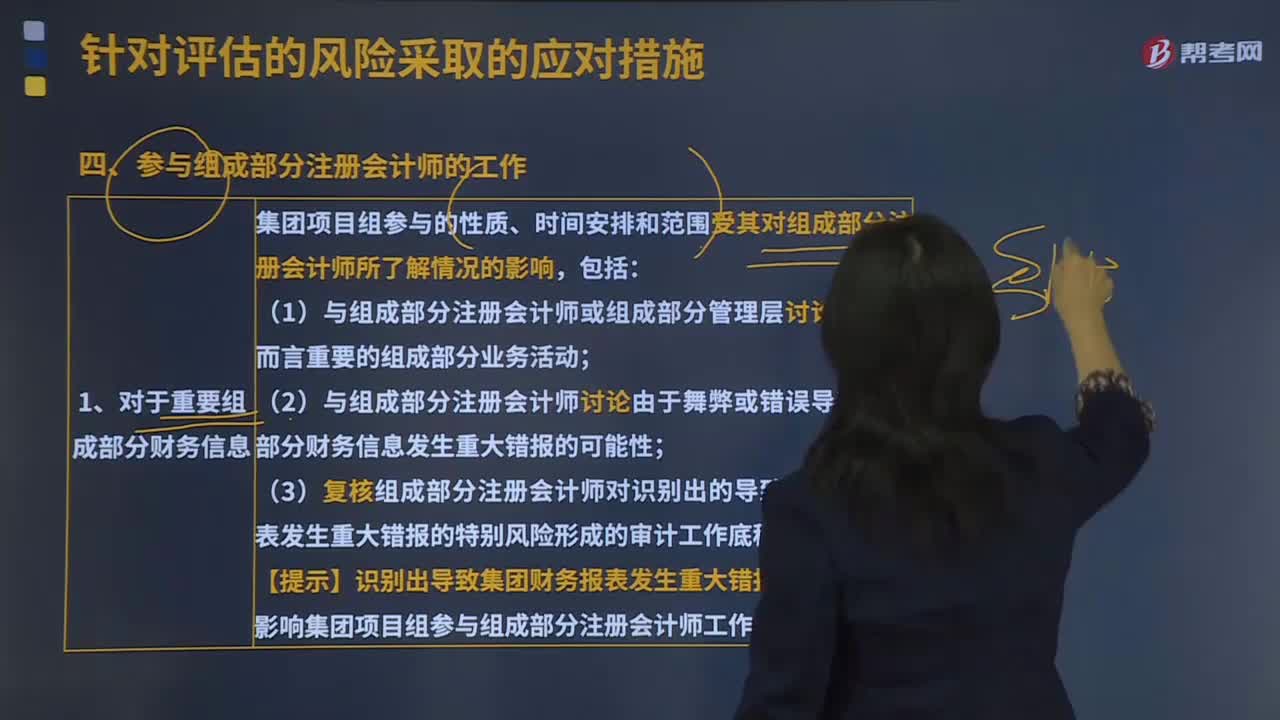

03:57注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關審計業(yè)務約定書的說法中。A.審計業(yè)務約定書應當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務約定書:D.注冊會計師應當在簽訂審計業(yè)務約定書之前確定審計的前提條件是否存在;

00:41

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內,而2017年的平均合格率為25.27%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日