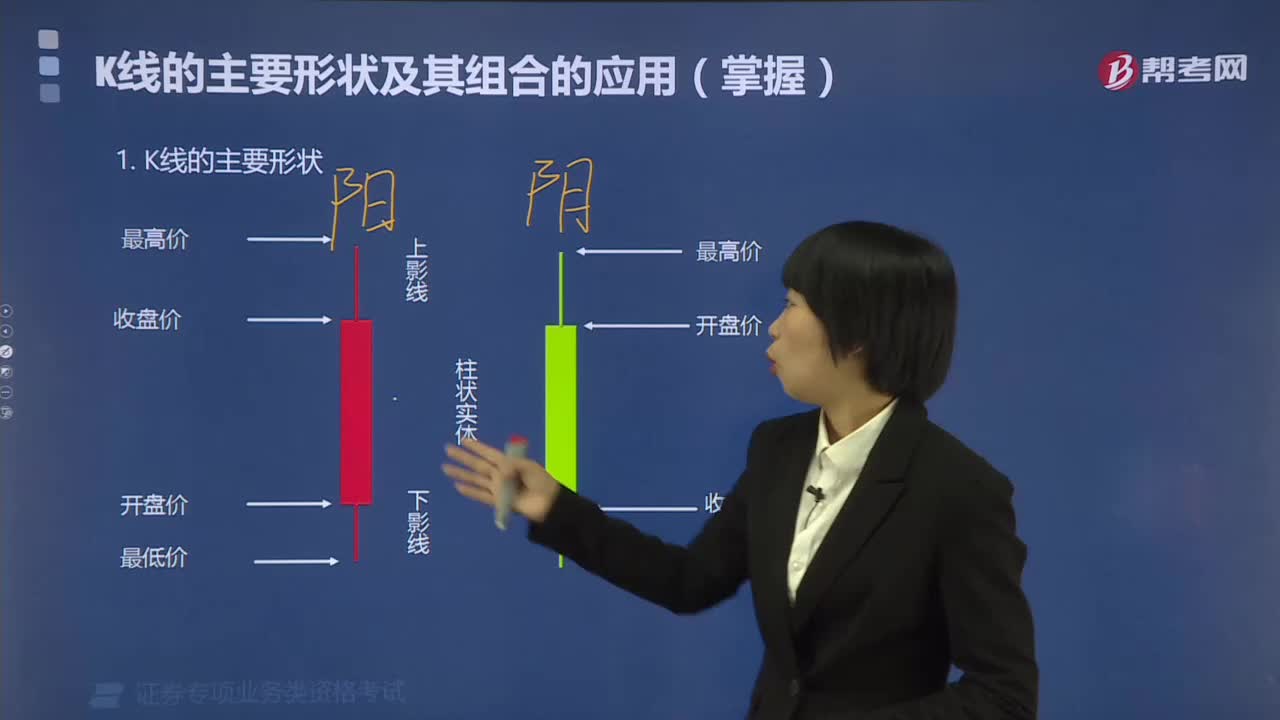

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:35

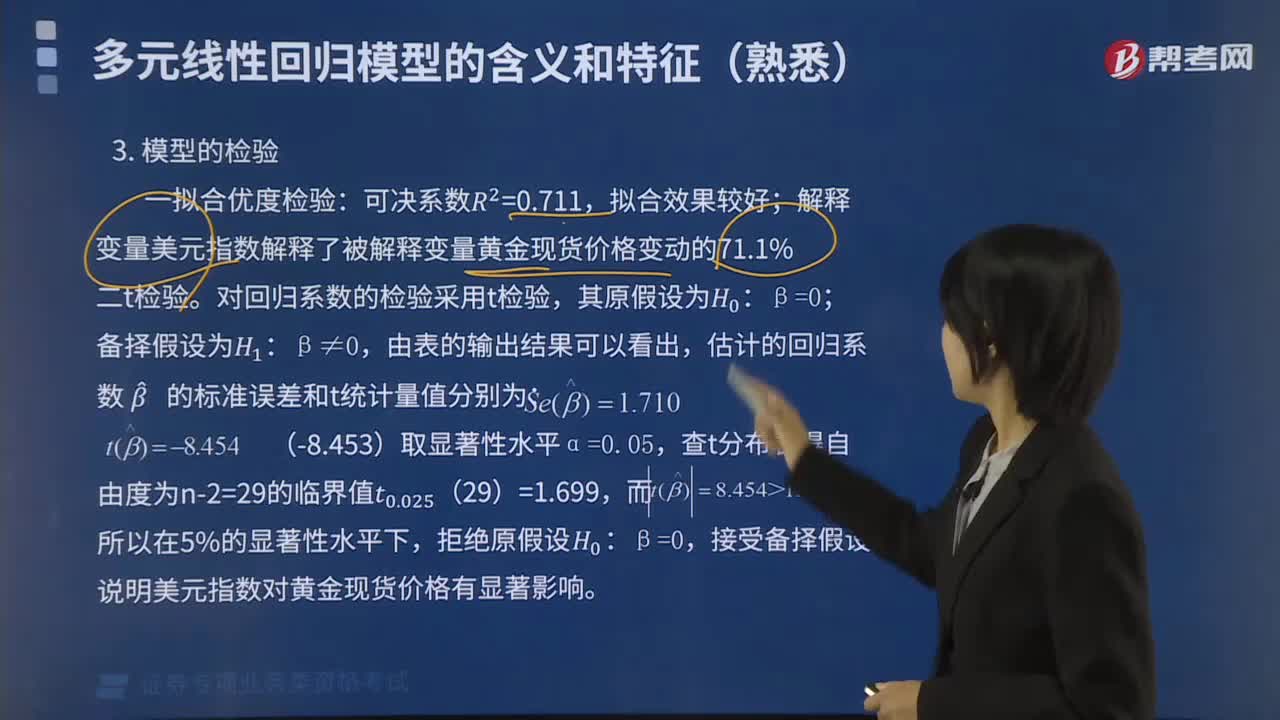

03:35多元線性回歸模型如何運用擬合優(yōu)度進行檢驗?:多元線性回歸模型如何運用擬合優(yōu)度進行檢驗?解釋變量美元指數(shù)解釋了被解釋變量黃金現(xiàn)貨價格變動的71.1%。t檢驗:對回歸系數(shù)的檢驗采用t檢驗,估計的回歸系數(shù)的標準誤差和t統(tǒng)計量值分別為:Se()=1.710 t()=-8.453 (-8.453)取顯著性水平α=0.05,查t分布表得自由度為n-2=29的臨界值t0.025(29)=1.699。

00:50

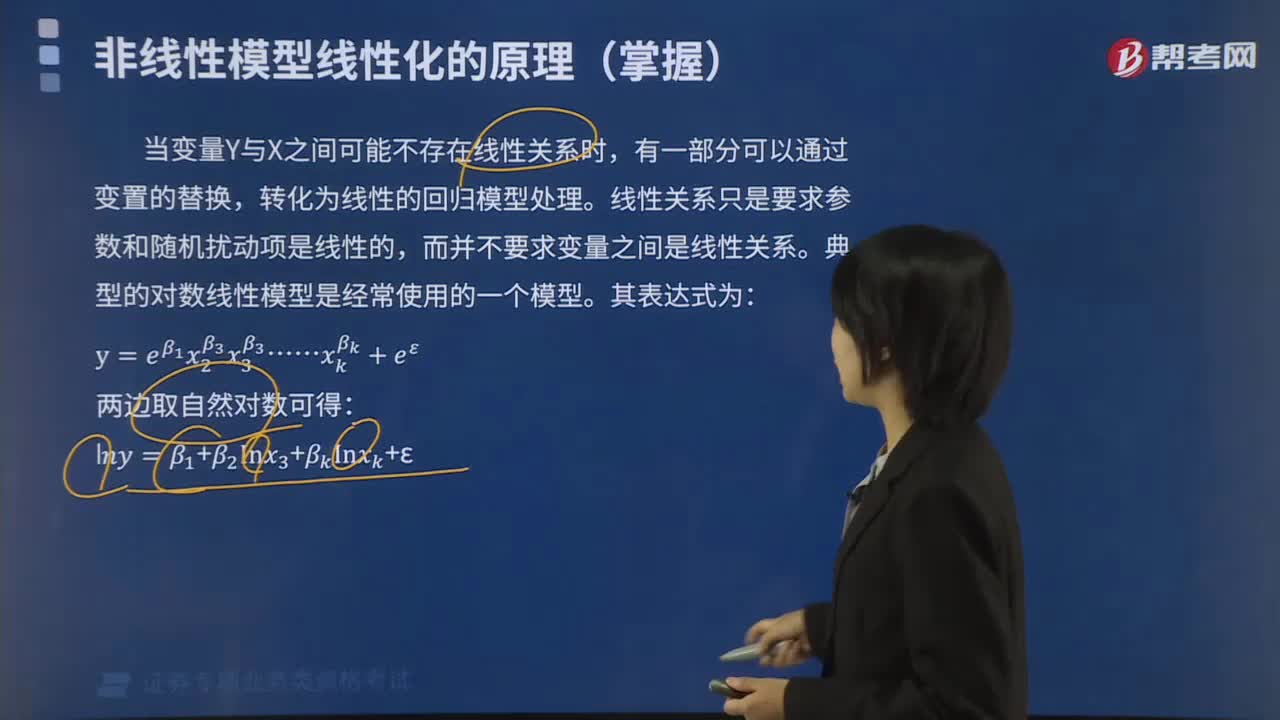

00:50如何理解非線性模型線性化的原理?:非線性模型nonlinear model指反映自變量與依變量間非線性關(guān)系的數(shù)學(xué)表達式,其依變量與自變量間不能在坐標空間表示為線性對應(yīng)關(guān)系。當變量Y與X之間可能不存在線性關(guān)系時,轉(zhuǎn)化為線性的回歸模型處理。線性關(guān)系只是要求參數(shù)和隨機擾動項是線性的,而并不要求變量之間是線性關(guān)系。典型的對數(shù)線性模型是經(jīng)常使用的一個模型。但可以通過適當?shù)淖儞Q將其化為標準的線性叫歸模型,(2)Y與X不存在線性關(guān)系。

01:25

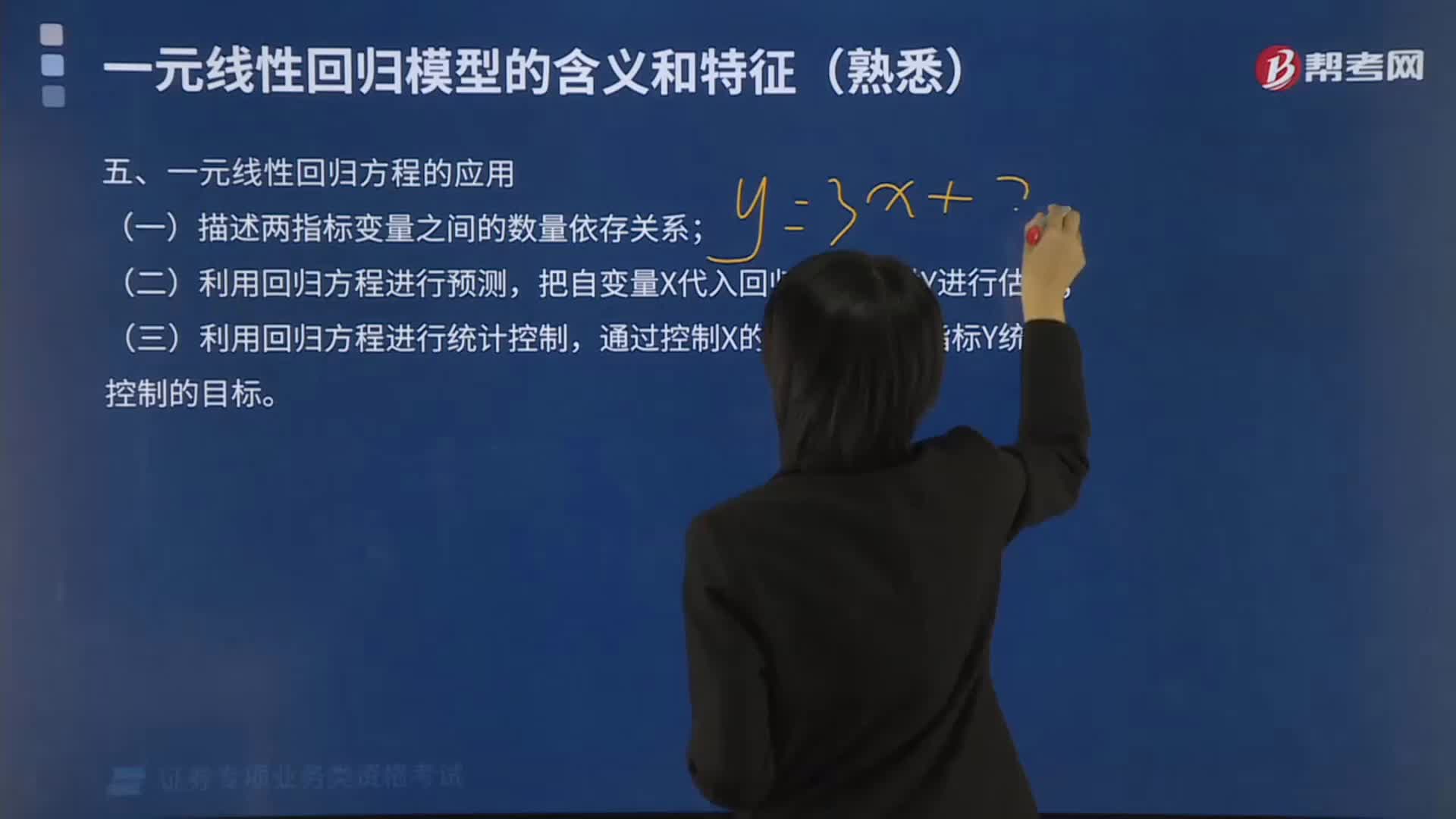

01:25一元線性回歸方程可以應(yīng)用于哪些方面?:一元線性回歸方程可以應(yīng)用于哪些方面?把自變量X代入回歸方程可對Y進行估計;【例題·單選題】一元線性回歸方程主要應(yīng)用于( )。B. 利用回歸方程進行預(yù)測;C. 對回歸方程的各參數(shù)進行顯著性檢驗,D. 利用回歸方程進行統(tǒng)計控制;【解析】一元線性回歸方程可以應(yīng)用于。(1)描述兩個指標變量之間的數(shù)量依存關(guān)系(2)利用回歸方程進行預(yù)測把預(yù)報因子(即自變量X)代入回歸方程可對預(yù)報量(即因變量)進行估計

03:23

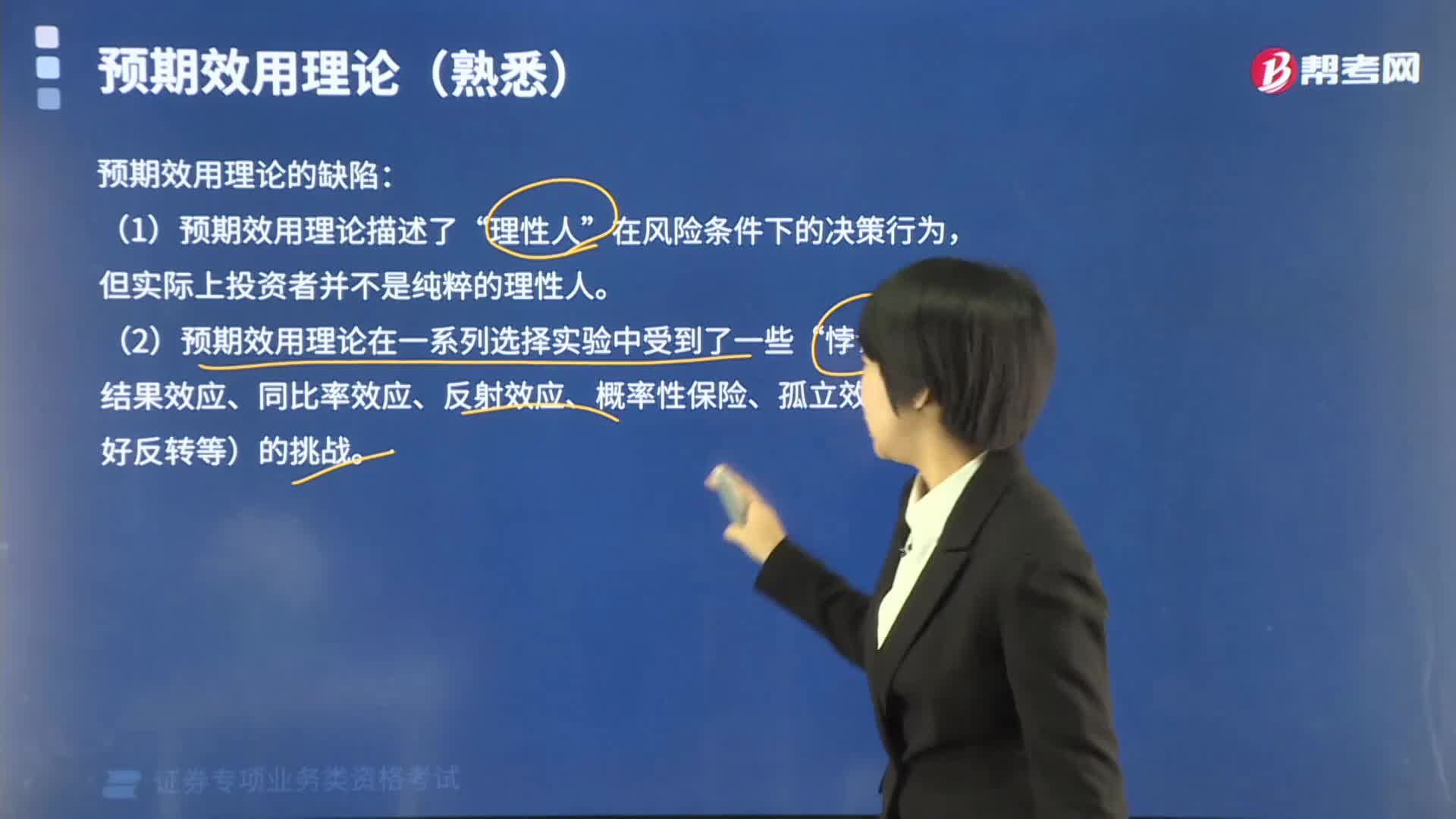

03:23預(yù)期效用理論有哪些缺陷?:預(yù)期效用理論的缺陷:在風(fēng)險條件下的決策行為,決策和行為還受到心理因素和復(fù)雜的外部條件的影響,造成現(xiàn)實個體效用的模糊性,2. 預(yù)期效用理論在一系列選擇實驗中受到了一些“(同結(jié)果效應(yīng)、同比率效應(yīng)、反射效應(yīng)、概率性保險、孤立效應(yīng)、偏好反轉(zhuǎn)等)的挑戰(zhàn)。人們的決策主要依賴于有限的數(shù)據(jù)和主觀判斷和經(jīng)驗規(guī)則,而違背了期望效用理論,代表性偏差是指人們在不確定條件下進行判斷決策時。

03:16

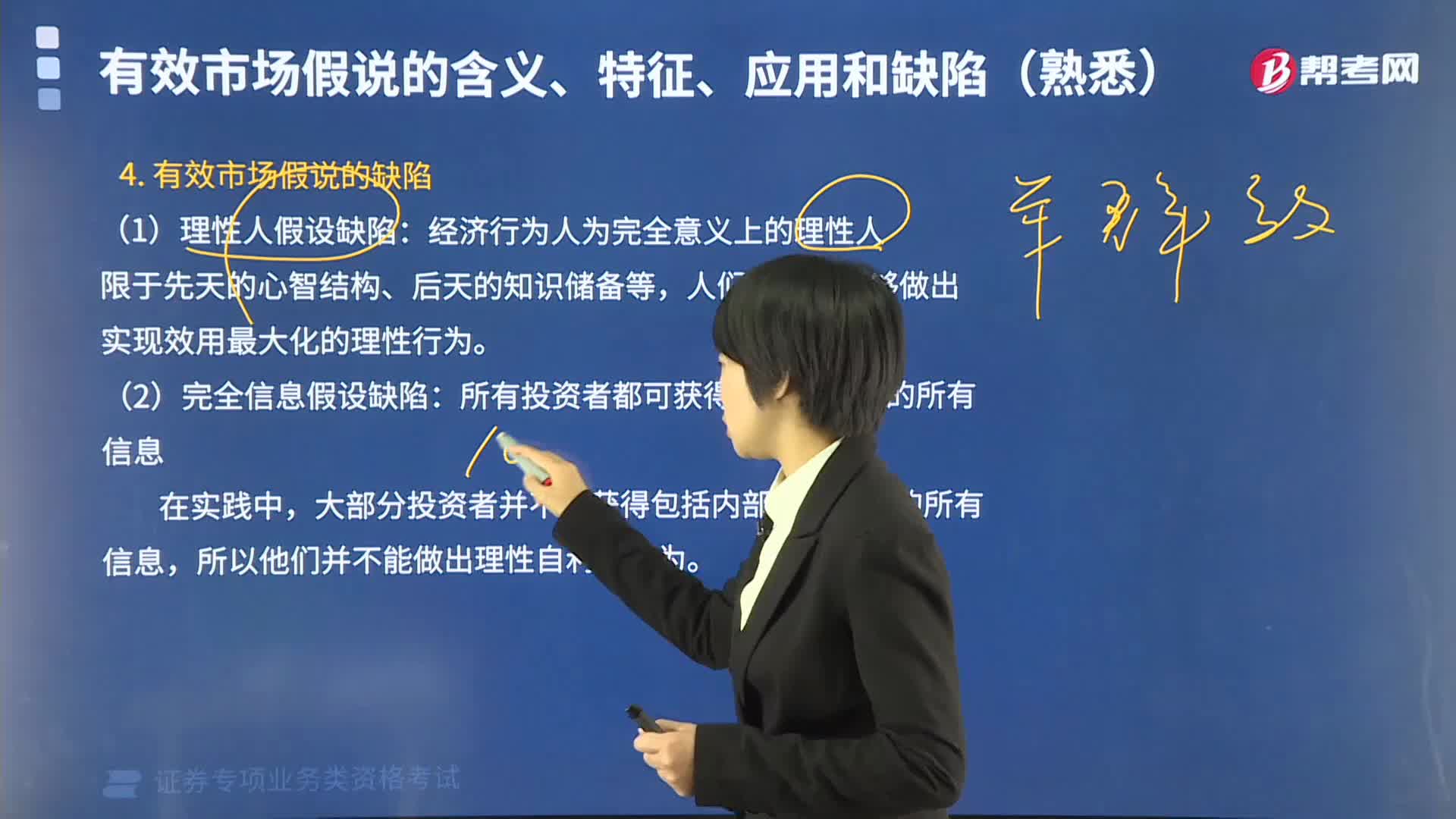

03:16有效市場假說的缺陷有哪些?:有效市場假說的缺陷有哪些?有效市場假說有理性人假設(shè)缺陷、完全信息假設(shè)缺陷投資者均為風(fēng)險厭惡者假設(shè)缺陷。人們往往不能夠做出實現(xiàn)效用最大化的理性行為:(2)完全信息假設(shè)缺陷,大部分投資者并不能獲得包括內(nèi)部信息在內(nèi)的所有信息,(3)投資者均為風(fēng)險厭惡者假設(shè)缺陷,【例題·多選題】根據(jù)有效市場假說,A.只要所有的投資者都是理性的,B.只要投資者的理性偏差具有一致傾向。C.只要投資者的理性偏差可以互相抵消。

02:29

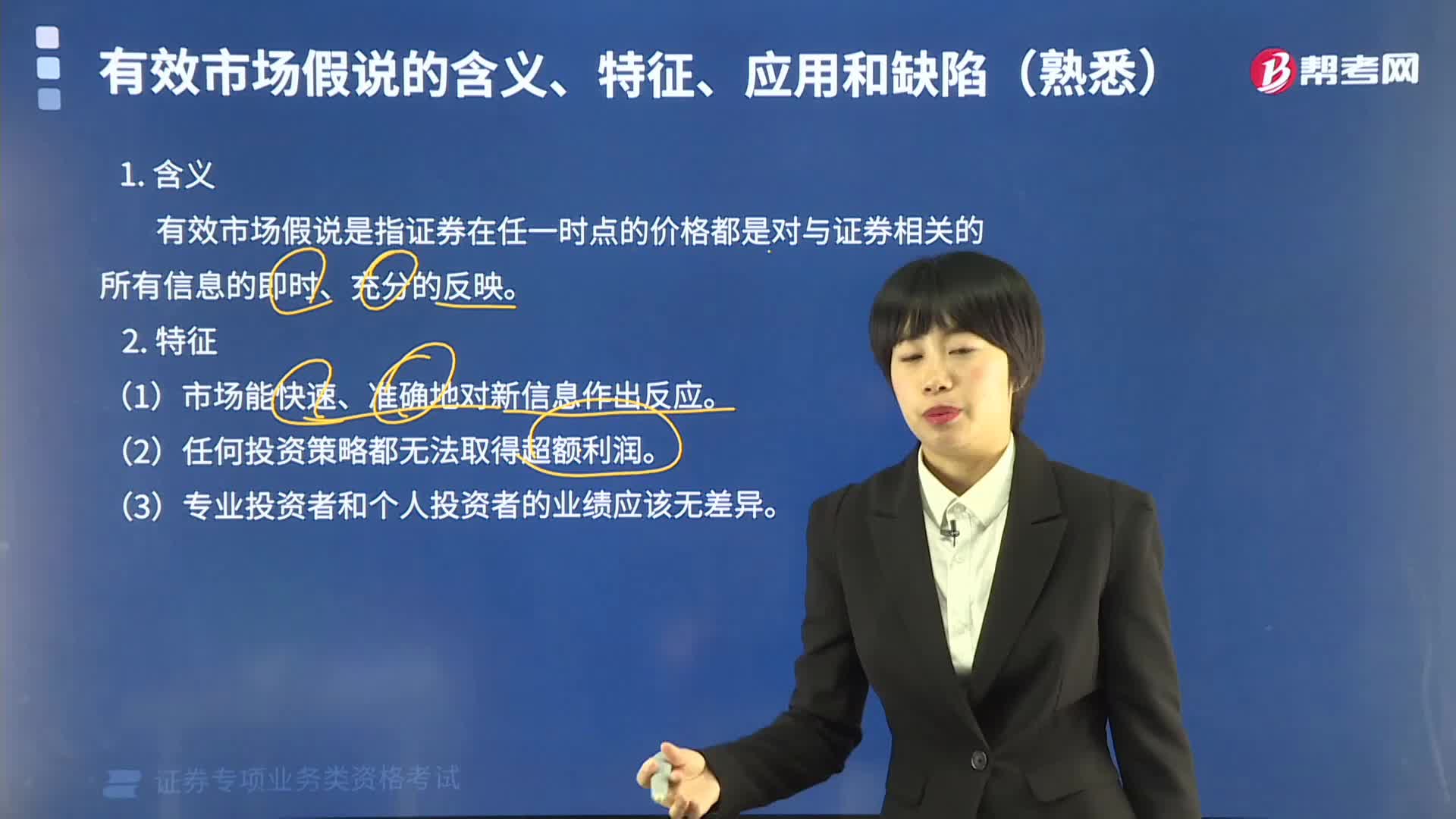

02:29有效市場的特征有哪些?:有效市場的特征有:(1)市場能快速、準確地對新信息作出反應(yīng)。(2)任何投資策略都無法取得超額利潤。有效市場假說是指證券在任一時點的價格都是對與證券相關(guān)的所有信息的即時、充分的反映,證券的價格應(yīng)該與其預(yù)期價值一致,理性的投資者會立即掌握這一信息。在高度有效的市場中,所有投資者都不可能獲得超額收益。此時正確的投資策略是與市場同步。取得和市場一致的投資收益,具體做法是按照市場綜合價格指數(shù)進行投資。

06:18

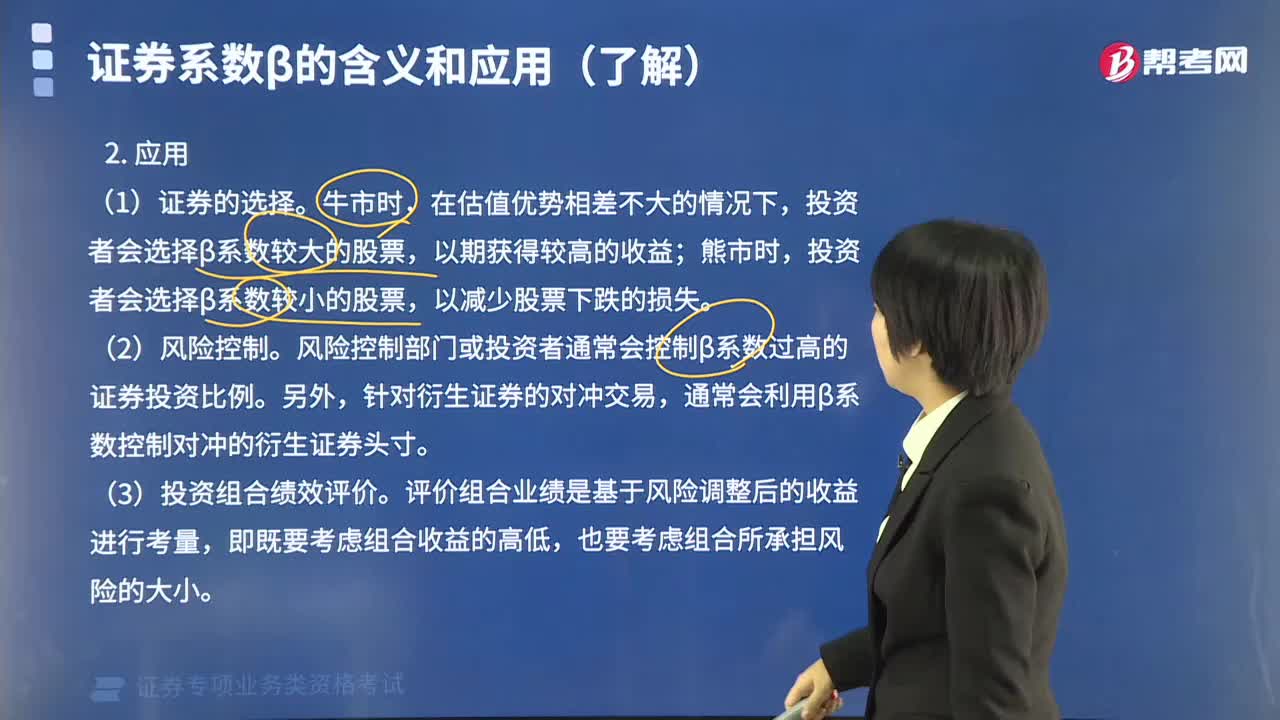

06:18證券系數(shù)β應(yīng)用在哪些方面?:證券系數(shù)β應(yīng)用在哪些方面?β系數(shù)被廣泛應(yīng)用于證券的分析、投資決策和風(fēng)險控制中,在估值優(yōu)勢相差不大的情況下,投資者會選擇β系數(shù)較小的股票,以減少股票下跌的損失。風(fēng)險控制部門或投資者通常會控制β系數(shù)過高的證券投資比例。通常會利用β系數(shù)控制對沖的衍生證券頭寸。(3)投資組合績效評價。評價組合業(yè)績是基于風(fēng)險調(diào)整后的收益進行考量,即既要考慮組合收益的高低,也要考慮組合所承擔風(fēng)險的大小。

02:51

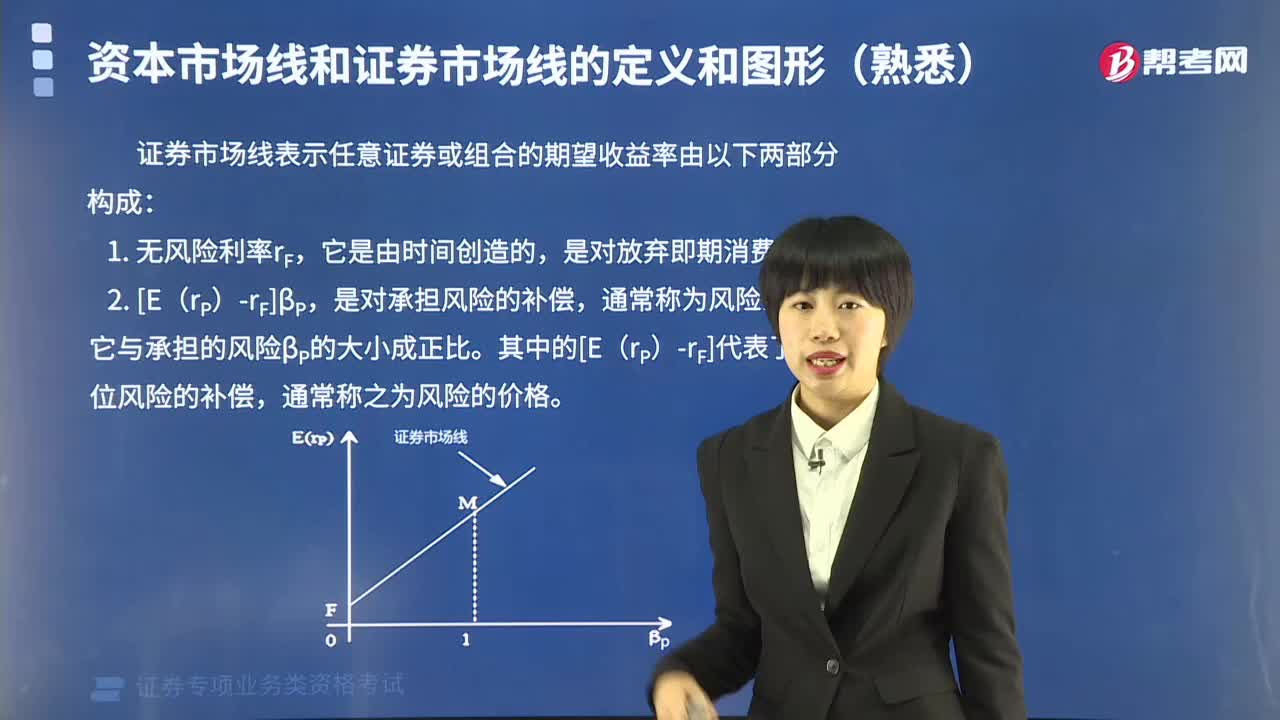

02:51證券市場線是什么?:資本市場線給出了所有有效投資組合風(fēng)險與預(yù)期收益率之間的關(guān)系,但沒有指出每一個風(fēng)險資產(chǎn)的風(fēng)險與收益之間的關(guān)系。而證券市場線則給出每一個風(fēng)險資產(chǎn)風(fēng)險與預(yù)期收益率之間的關(guān)系。也就是說證券市場線為每一個風(fēng)險資產(chǎn)進行定價,證券市場線表示任意證券或組合的期望收益率由以下兩部分構(gòu)成:下面我們以證券投資分析考試題為例,Ⅰ.證券市場線是用標準差作為風(fēng)險衡量指標,則該證券會在證券市場線的下方;

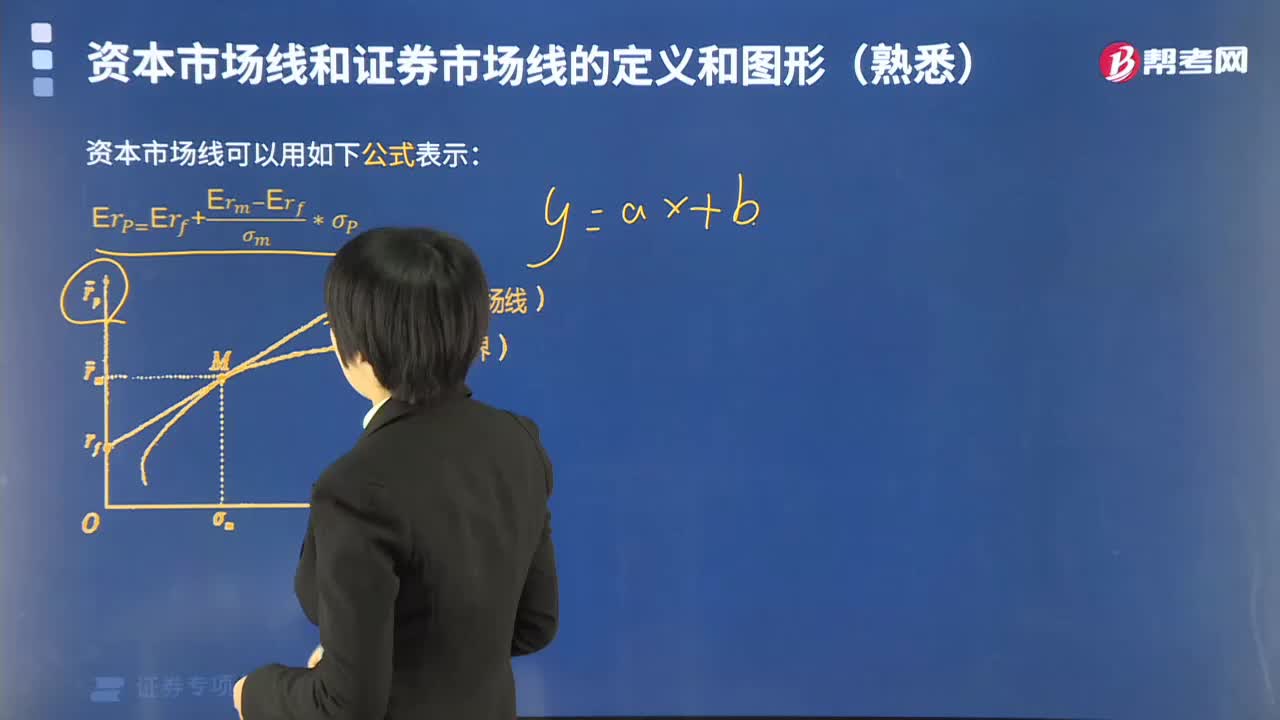

02:44

02:44什么是資本市場線(CML)?:什么是資本市場線(CML)?根據(jù)一種無風(fēng)險資產(chǎn)和一組風(fēng)險資產(chǎn)組合構(gòu)成的特定資產(chǎn)組合的期望收益率和風(fēng)險,資本市場線可以用如下公式表示:資本市場線方程系統(tǒng)闡述了有效組合的期望收益率和風(fēng)險之間的關(guān)系。有效組合的期望收益率由兩部分構(gòu)成:1. 第一部分無風(fēng)險利率rf,是對放棄即期消費的補償;其中的系數(shù)代表了對單位風(fēng)險的補償,【例題·多選題】在對資本市場線的論述中,有效組合的期望收益率由( )構(gòu)成。

11:20

11:20無差異曲線與效用函數(shù)有什么關(guān)系?:無差異曲線與效用函數(shù)有什么關(guān)系?無差異曲線是指具有相等效用水平的所有組合連成的曲線。效用函數(shù)決定了無差異曲線的形狀。無差異曲線其實類似于等高線,無差異曲線則是在二維平面上描繪具有相同效用值的消費組合。在同一坐標平面上的任何兩條無差異曲線之間,離原點越遠的無差異曲線代表的效用水平越高,離原點越近的無差異曲線代表的效用水平越低。(2)在同一坐標平面圖上的任何兩條無差異曲線不會相交。

13:26

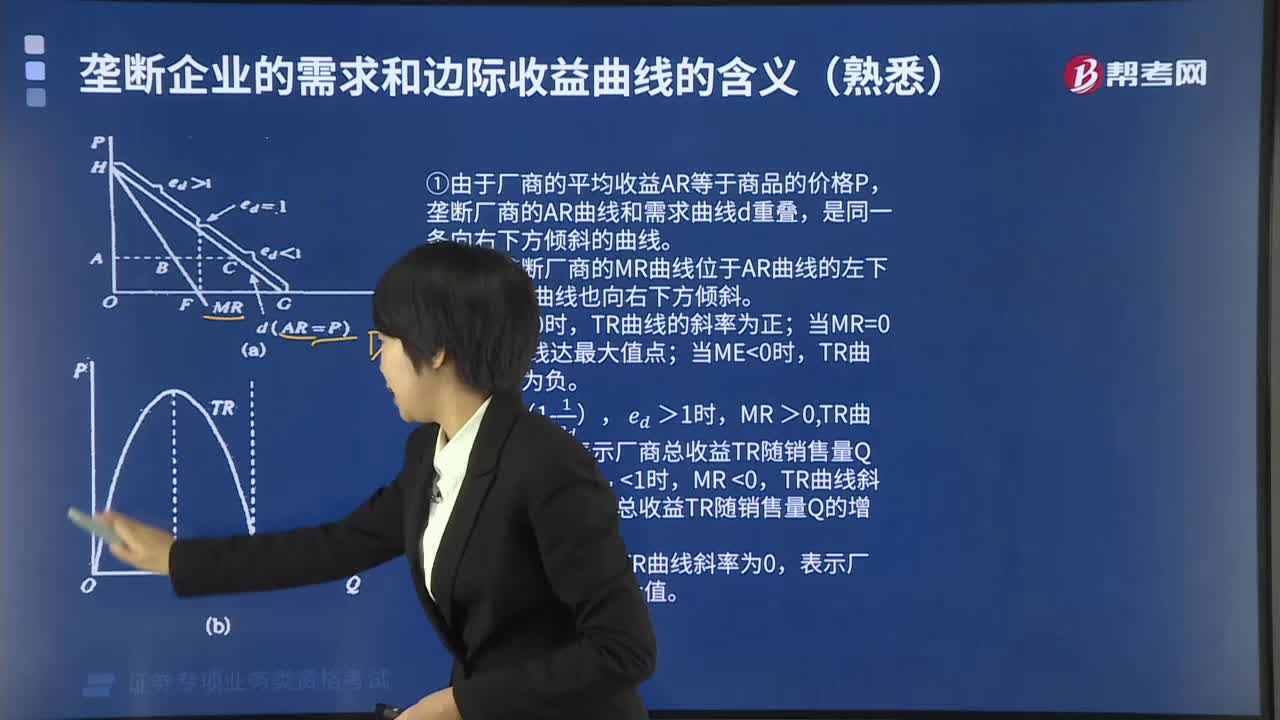

13:26壟斷廠商的收益曲線有何特征?:壟斷廠商的收益曲線有何特征?廠商面臨的需求狀況直接影響廠商的收益,這意味著廠商的需求曲線的特征決定了廠商收益曲線的特征。壟斷廠商的需求曲線是向右下方傾斜的,其相應(yīng)的邊際收益MR曲線、平均收益AR曲線和總收益TR曲線的一般特征如圖所示:①由于廠商的平均收益AR等于商品的價格P,壟斷廠商的AR曲線和需求曲線d重疊,是同一條向右下方傾斜的曲線。②圖中壟斷廠商的MR曲線位于AR曲線的左下方。

08:00

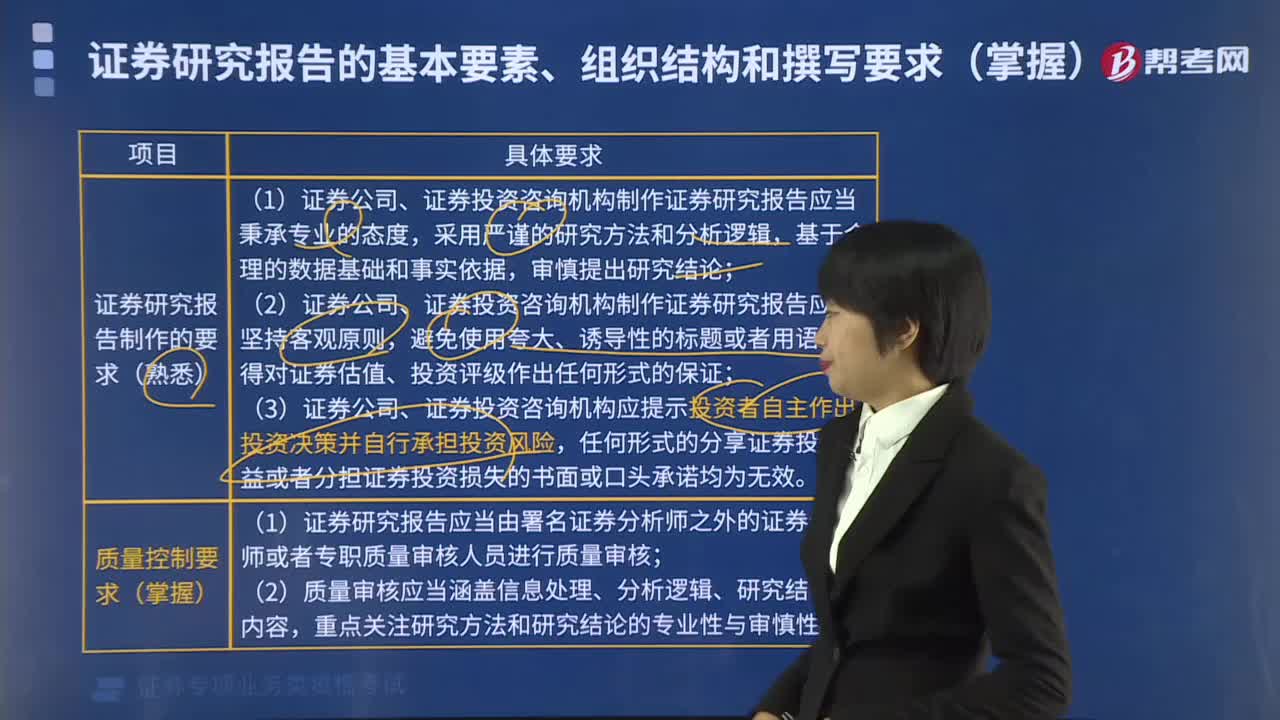

08:00證券研究報告對制作有哪些要求?:(1)證券公司、證券投資咨詢機構(gòu)制作證券研究報告應(yīng)當秉承專業(yè)的態(tài)度,(2)證券公司、證券投資咨詢機構(gòu)制作證券研究報告應(yīng)當堅持客觀原則,(3)證券公司、證券投資咨詢機構(gòu)應(yīng)提示投資者自主作出投資決策并自行承擔投資風(fēng)險,(1)證券研究報告應(yīng)當由署名證券分析師之外的證券分析師或者專職質(zhì)量審核人員進行質(zhì)量審核,(1)證券研究報告應(yīng)當由公司合規(guī)部門或者研究部門、研究子公司的合規(guī)人員進行合規(guī)審查。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日