下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:40

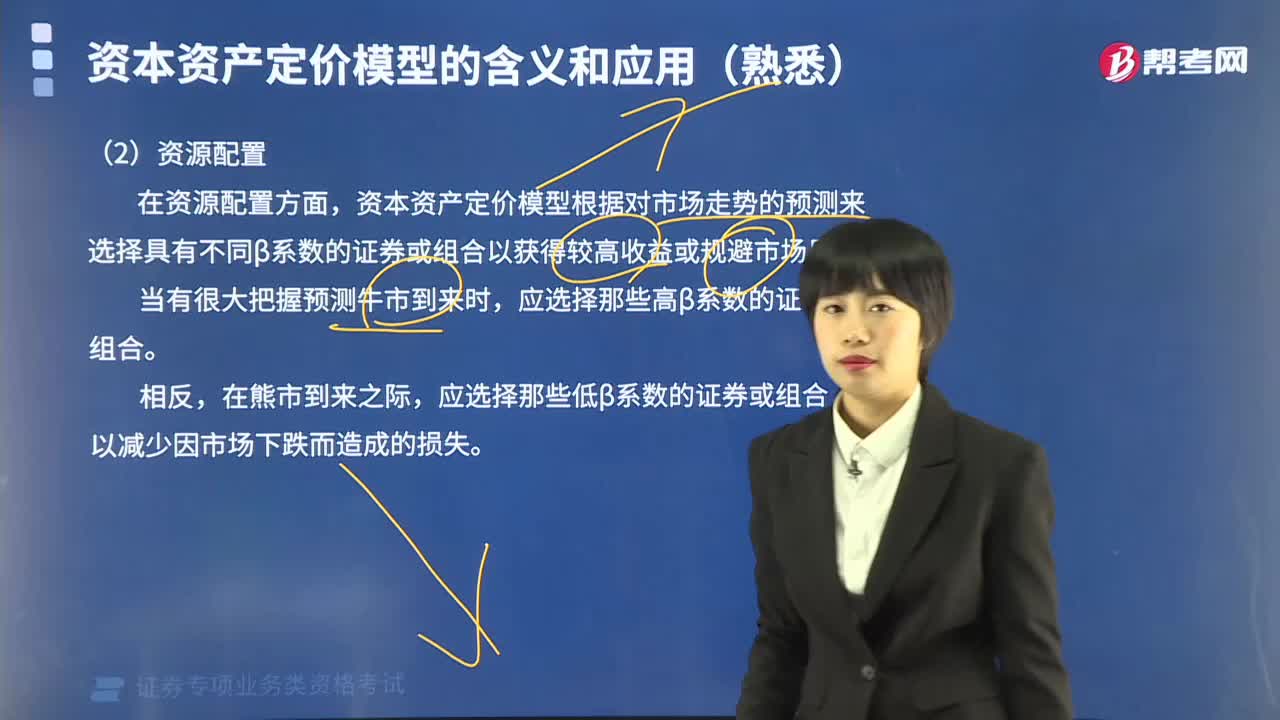

01:40資本資產(chǎn)定價(jià)模型在資源配置方面如何應(yīng)用?:資本資產(chǎn)定價(jià)模型在資源配置方面如何應(yīng)用?資本資產(chǎn)定價(jià)模型在資產(chǎn)配置方面的一項(xiàng)重要應(yīng)用,就是根據(jù)對(duì)市場走勢(shì)的預(yù)測(cè)來選擇具有不同β系數(shù)的證券或組合以獲得較高收益率或規(guī)避市場風(fēng)險(xiǎn)。當(dāng)有很大把握預(yù)測(cè)牛市到來時(shí),應(yīng)選擇那些低β系數(shù)的證券或組合,下面我們以證券投資分析考試題為例,【例題·單選題】無風(fēng)險(xiǎn)收益率和市場期望收益率分別是0.06和0.12。貝塔值為1.2的證券X的期望收益率為( )。

05:41

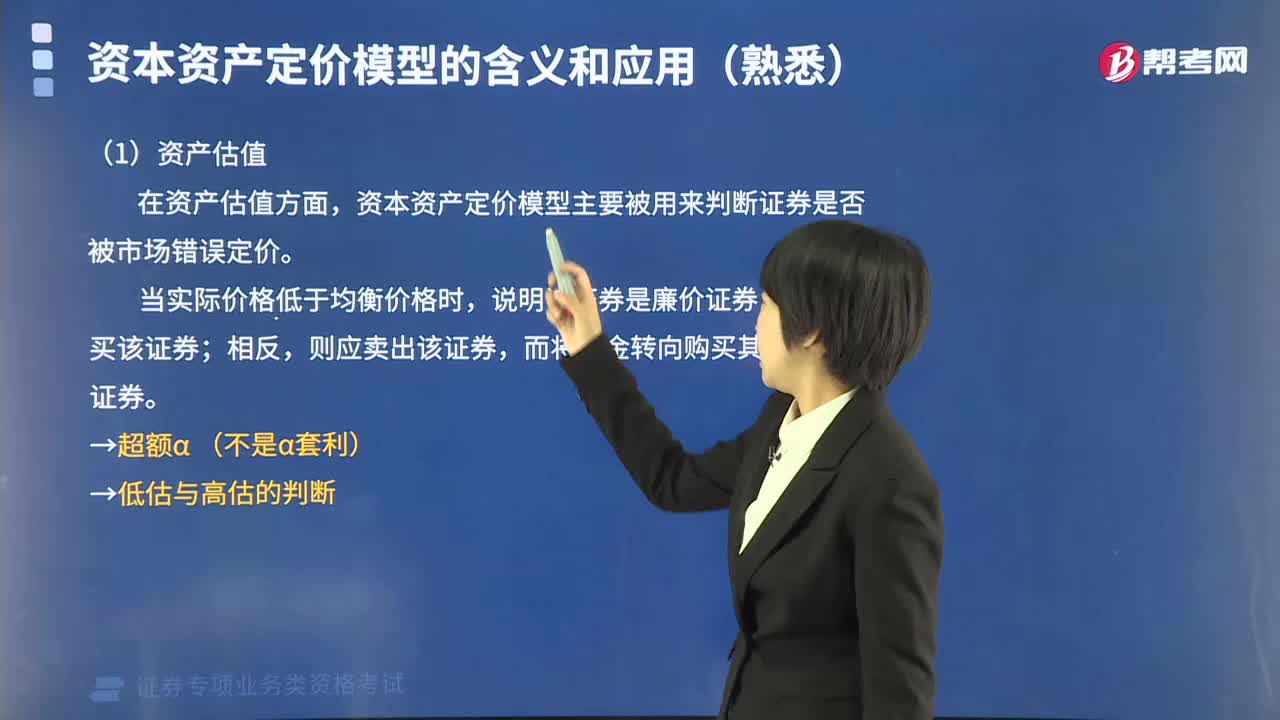

05:41資本資產(chǎn)定價(jià)模型在資產(chǎn)估值方面如何應(yīng)用?:資本資產(chǎn)定價(jià)模型在資產(chǎn)估值方面如何應(yīng)用?在資產(chǎn)估值方面,資本資產(chǎn)定價(jià)模型主要被用來判斷證券是否被市場錯(cuò)誤定價(jià)。任何風(fēng)險(xiǎn)資產(chǎn)的預(yù)期收益率和市場組合的預(yù)期收益率滿足下面關(guān)系式:它反映的是單個(gè)特定證券的風(fēng)險(xiǎn)與其期望收益率之間的關(guān)系。說明該證券是廉價(jià)證券,應(yīng)該購買該證券;下面是針對(duì)證券投資分析考試的知識(shí)點(diǎn)舉出的例題,【例題·單選題】CAPM市場預(yù)期收益率為15%,無風(fēng)險(xiǎn)收益率為8%。

09:48

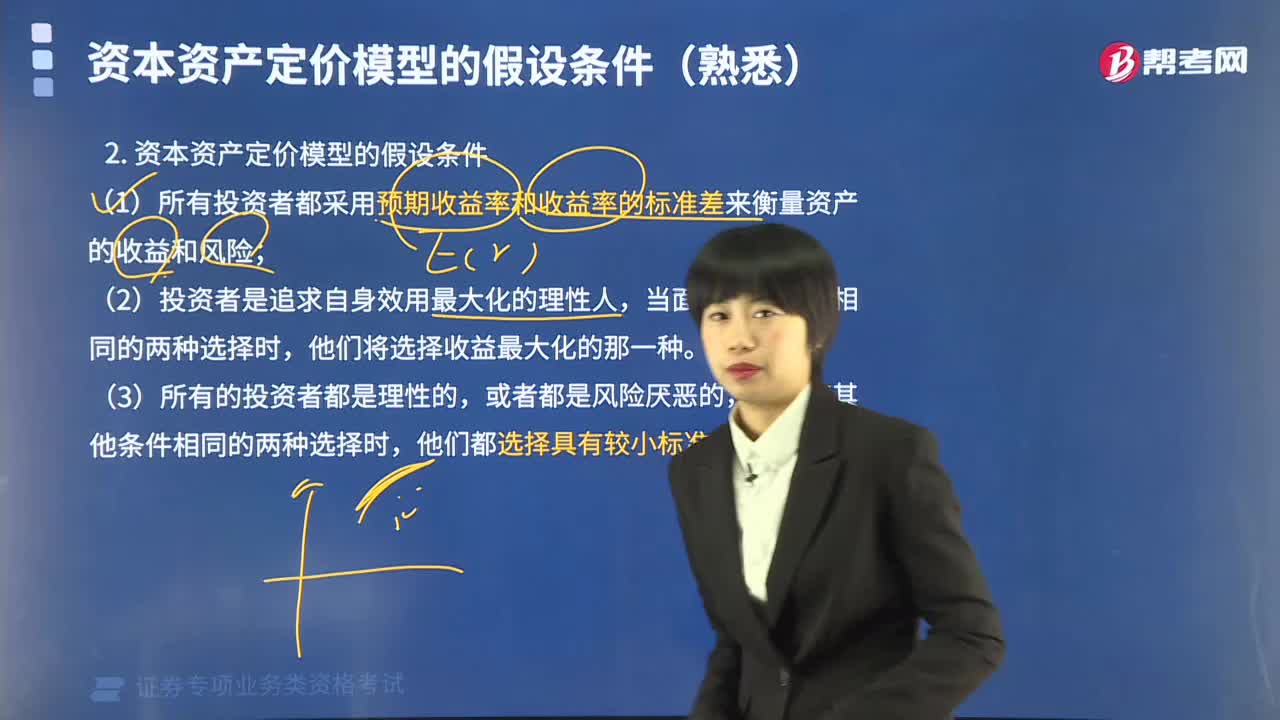

09:48資本資產(chǎn)定價(jià)模型的假設(shè)條件有哪些?:資本資產(chǎn)定價(jià)模型的假設(shè)條件有:(1)所有投資者都采用預(yù)期收益率和收益率的標(biāo)準(zhǔn)差來衡量資產(chǎn)的收益和風(fēng)險(xiǎn);單個(gè)投資者的交易行為不會(huì)對(duì)證券價(jià)格產(chǎn)生實(shí)質(zhì)性影響;(6)投資者的投資范圍僅限于公開市場上可以交易的資產(chǎn),投資者可以按照相同的無風(fēng)險(xiǎn)收益率借入或貸出資金,(8)所有投資者的投資期限均相同;(10)所有的投資者具有同質(zhì)預(yù)期,他們對(duì)各項(xiàng)資產(chǎn)的預(yù)期收益率、標(biāo)準(zhǔn)差和協(xié)方差等具有相同的預(yù)期。

00:47

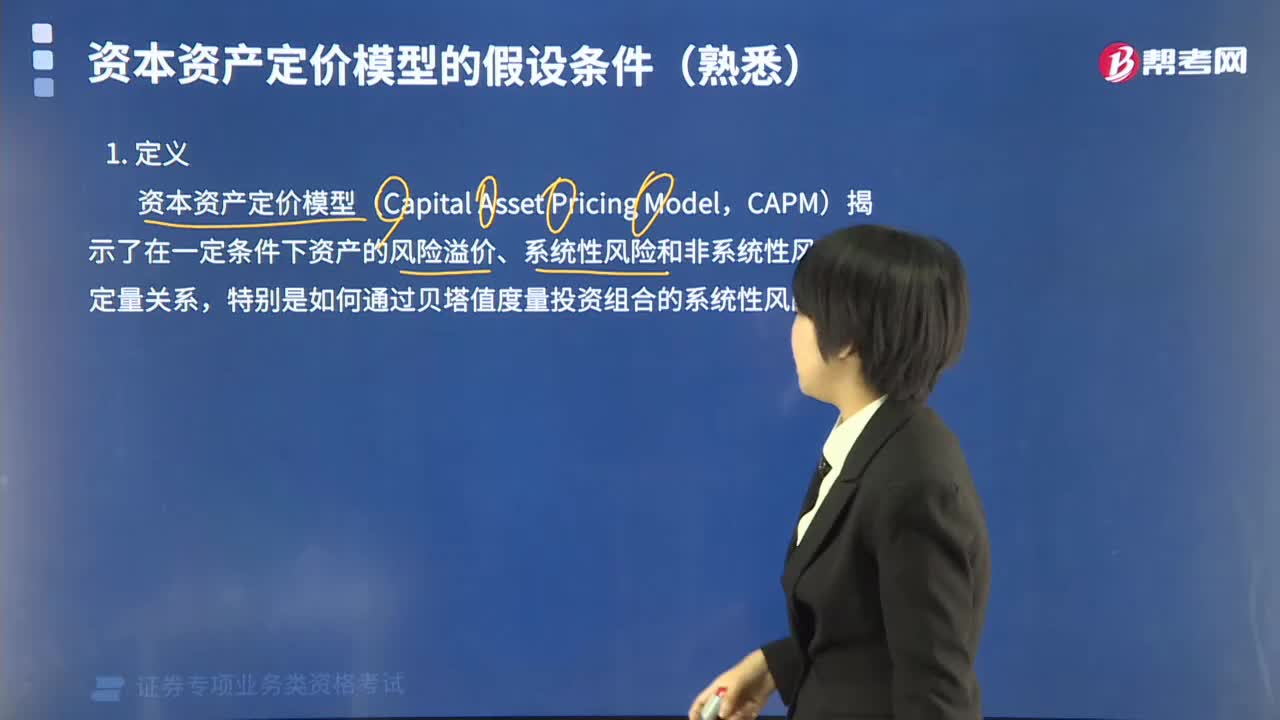

00:47什么是資本資產(chǎn)定價(jià)模型?:什么是資本資產(chǎn)定價(jià)模型?資本資產(chǎn)定價(jià)模型是關(guān)于在均衡條件下風(fēng)險(xiǎn)與預(yù)期收益率之間關(guān)系,即資產(chǎn)定價(jià)的一般均衡理論。當(dāng)資本市場達(dá)到均衡時(shí),任何改變市場組合的投資所帶來的邊際效果是相同的,資本市場達(dá)到均衡時(shí)有如下特性:無風(fēng)險(xiǎn)利率會(huì)調(diào)整到使市場對(duì)資金的借貸量相等;資本資產(chǎn)定價(jià)模型(Capital Asset Pricing Model。

04:04

04:04如何理解均值-方差模型和可行域有效前沿?:均值-方差模型(Mean-Variance Model)投資者將一筆給定的資金在一定時(shí)期進(jìn)行投資。也就是說投資者需要在期初從所有可能的證券組合中選擇一個(gè)最優(yōu)的組合。由此建立起來的投資模型即為均值-方差模型。證券組合的風(fēng)險(xiǎn)越小。組合降低風(fēng)險(xiǎn)的程度由證券間的關(guān)聯(lián)程度決定:可行域的形狀依賴于可供選擇的單個(gè)證券的特征E(ri)和σi以及它們收益率之間的相互關(guān)系Pij還依賴于投資組合中權(quán)數(shù)的約束。

12:03

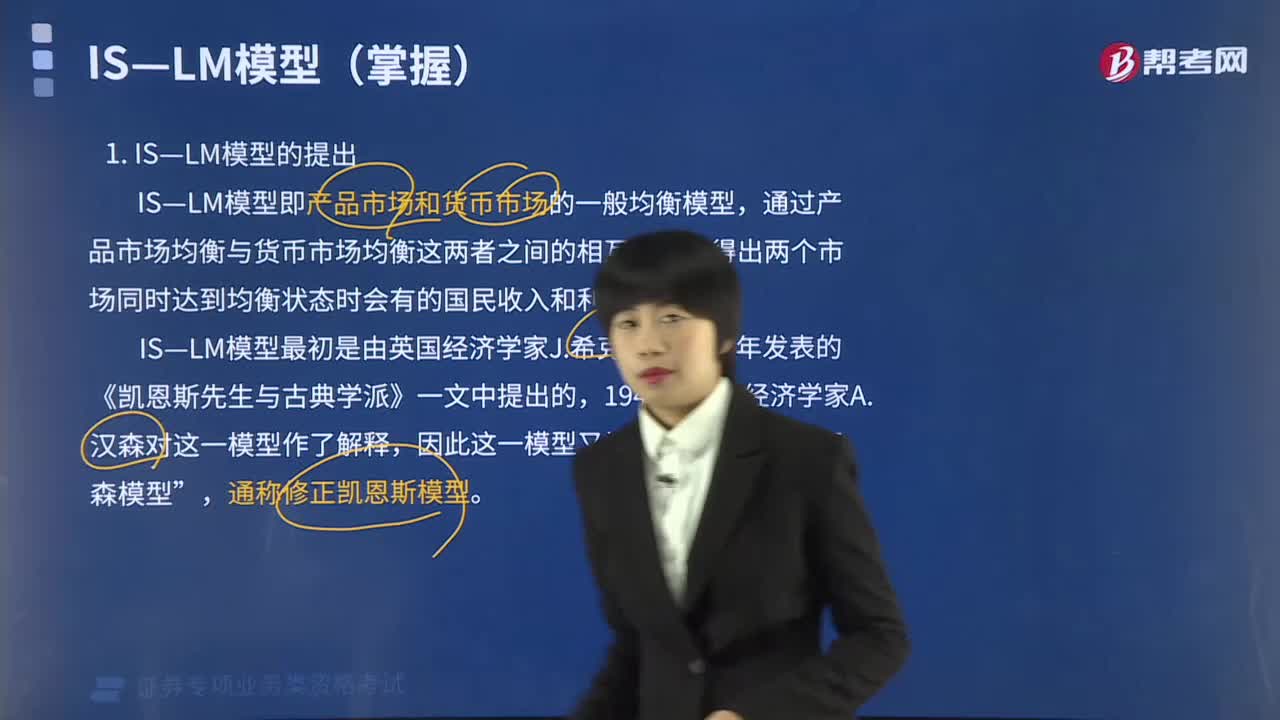

12:03IS—LM模型由誰提出的?:IS—LM模型即產(chǎn)品市場和貨幣市場的一般均衡模型,通過產(chǎn)品市場均衡與貨幣市場均衡這兩者之間的相互作用,得出兩個(gè)市場同時(shí)達(dá)到均衡狀態(tài)時(shí)會(huì)有的國民收入和利率水平。E點(diǎn)也同時(shí)決定了均衡收入和均衡利率:產(chǎn)品市場和貨幣市場的非均衡關(guān)系,才會(huì)產(chǎn)生均衡收入和均衡利率:IS不均衡會(huì)導(dǎo)致收入變動(dòng),LM不均衡會(huì)導(dǎo)致利率變動(dòng),貨幣需求小于貨幣供給會(huì)導(dǎo)致利率下降。貨幣需求大于貨幣供給會(huì)導(dǎo)致利率上升。

02:21

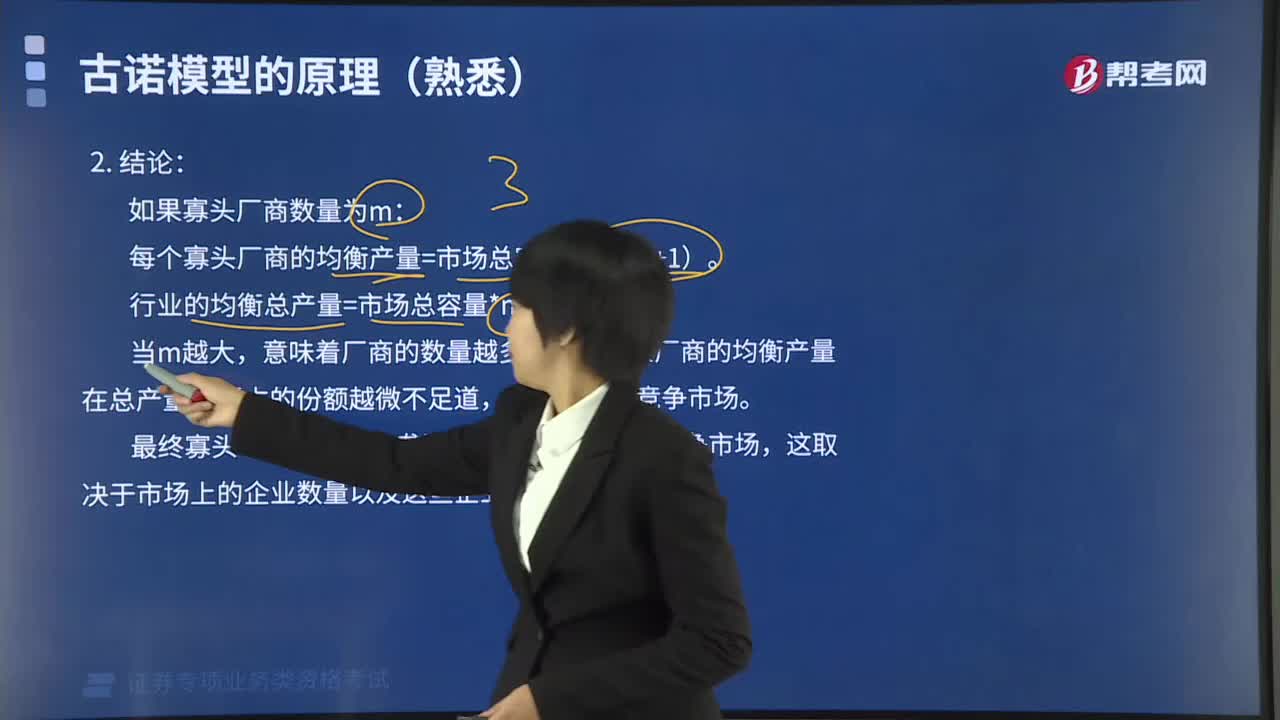

02:21古諾模型的結(jié)論是什么?:如果寡頭廠商數(shù)量為m,每個(gè)寡頭廠商的均衡產(chǎn)量=市場總?cè)萘?1(m+1)。行業(yè)的均衡總產(chǎn)量=市場總?cè)萘?m(m+1)。每個(gè)寡頭廠商的均衡產(chǎn)量在總產(chǎn)量中所占的份額越微不足道,【例題·單選題】寡頭廠商數(shù)量為m的古諾模型的結(jié)論錯(cuò)誤的是( )。A.每個(gè)寡頭廠商的均衡產(chǎn)量=市場總?cè)萘俊拢╩+1):B.行業(yè)的均衡總產(chǎn)量=[市場總?cè)萘俊粒╩—1)]÷m:C.行業(yè)的均衡總產(chǎn)量=(市場總?cè)萘俊羗)÷(m+1)。

13:26

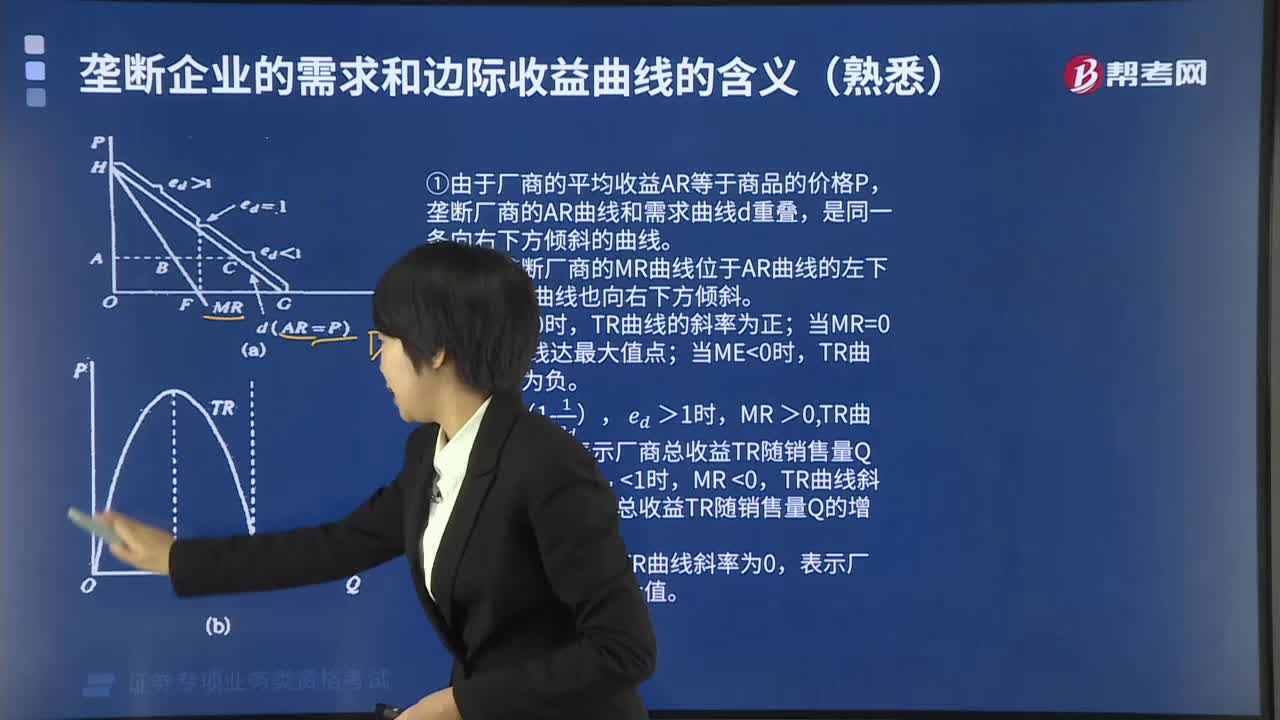

13:26壟斷廠商的收益曲線有何特征?:壟斷廠商的收益曲線有何特征?廠商面臨的需求狀況直接影響廠商的收益,這意味著廠商的需求曲線的特征決定了廠商收益曲線的特征。壟斷廠商的需求曲線是向右下方傾斜的,其相應(yīng)的邊際收益MR曲線、平均收益AR曲線和總收益TR曲線的一般特征如圖所示:①由于廠商的平均收益AR等于商品的價(jià)格P,壟斷廠商的AR曲線和需求曲線d重疊,是同一條向右下方傾斜的曲線。②圖中壟斷廠商的MR曲線位于AR曲線的左下方。

03:48

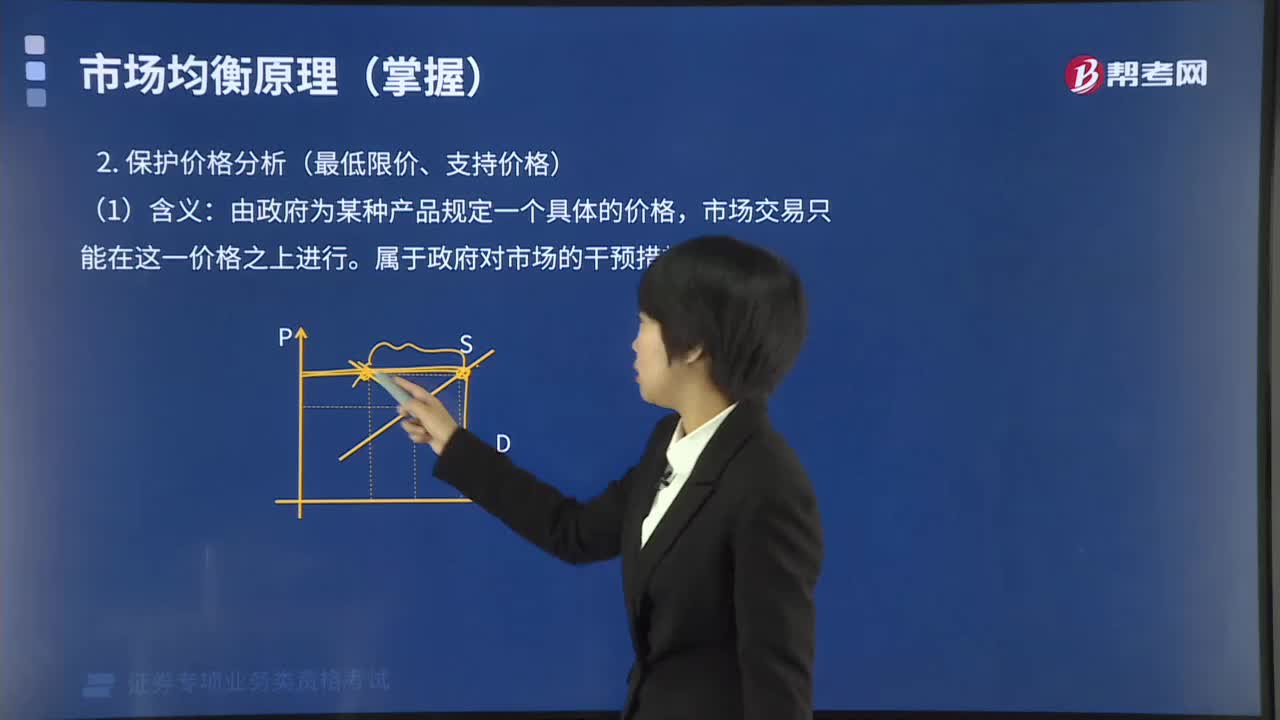

03:48均衡價(jià)格模型保護(hù)價(jià)格分析有哪些缺點(diǎn)?:均衡價(jià)格模型保護(hù)價(jià)格分析有哪些缺點(diǎn)?均衡價(jià)格模型保護(hù)價(jià)格分析:運(yùn)用均衡價(jià)格模型可以比較具體地對(duì)保護(hù)價(jià)格的效應(yīng)進(jìn)行分析,保護(hù)價(jià)格高于均衡價(jià)格,導(dǎo)致市場供給過剩,由政府為某種產(chǎn)品規(guī)定一個(gè)具體的價(jià)格,市場交易只能在這一價(jià)格之上進(jìn)行。屬于政府對(duì)市場的干預(yù)措施。保護(hù)生產(chǎn)者利益或支持某一產(chǎn)業(yè)發(fā)展。刺激生產(chǎn)、限制消費(fèi),(4)實(shí)施保護(hù)價(jià)格缺點(diǎn):政府對(duì)農(nóng)產(chǎn)品實(shí)施保護(hù)價(jià)格可能產(chǎn)生的結(jié)果有( )。

04:11

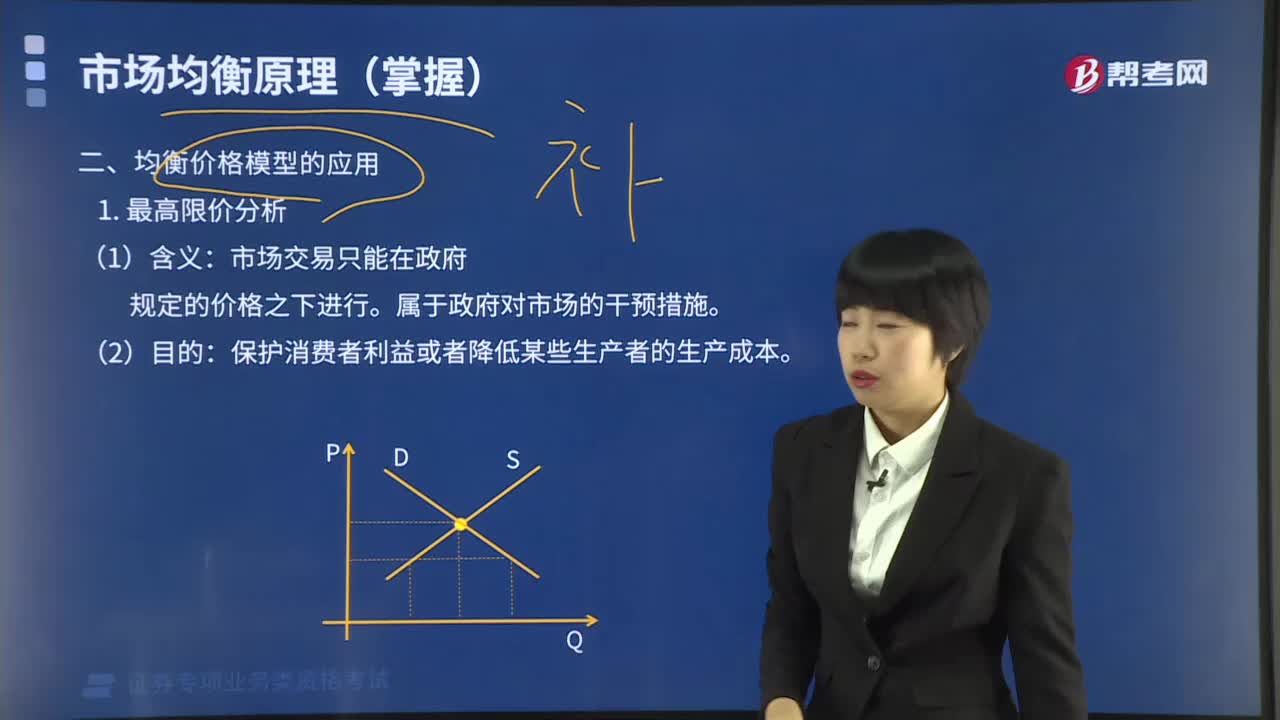

04:11什么是均衡價(jià)格模型最高限價(jià)分析?:什么是均衡價(jià)格模型最高限價(jià)分析?最高限價(jià)屬于政府對(duì)市場價(jià)格的干預(yù)措施。有可能影響居民的基本生活需要或影響生產(chǎn)的正常進(jìn)行時(shí),市場交易只能在政府規(guī)定的價(jià)格之下進(jìn)行。屬于政府對(duì)市場的干預(yù)措施。保護(hù)消費(fèi)者利益或者降低某些生產(chǎn)者的生產(chǎn)成本。刺激消費(fèi)、限制生產(chǎn),導(dǎo)致供給減少、需求增加,(4)實(shí)施最高限價(jià)的缺點(diǎn):行政措施和分配措施(配給制)。【例題·單選題】當(dāng)某種生活必需品的市場價(jià)格上漲幅度過大時(shí)。

02:34

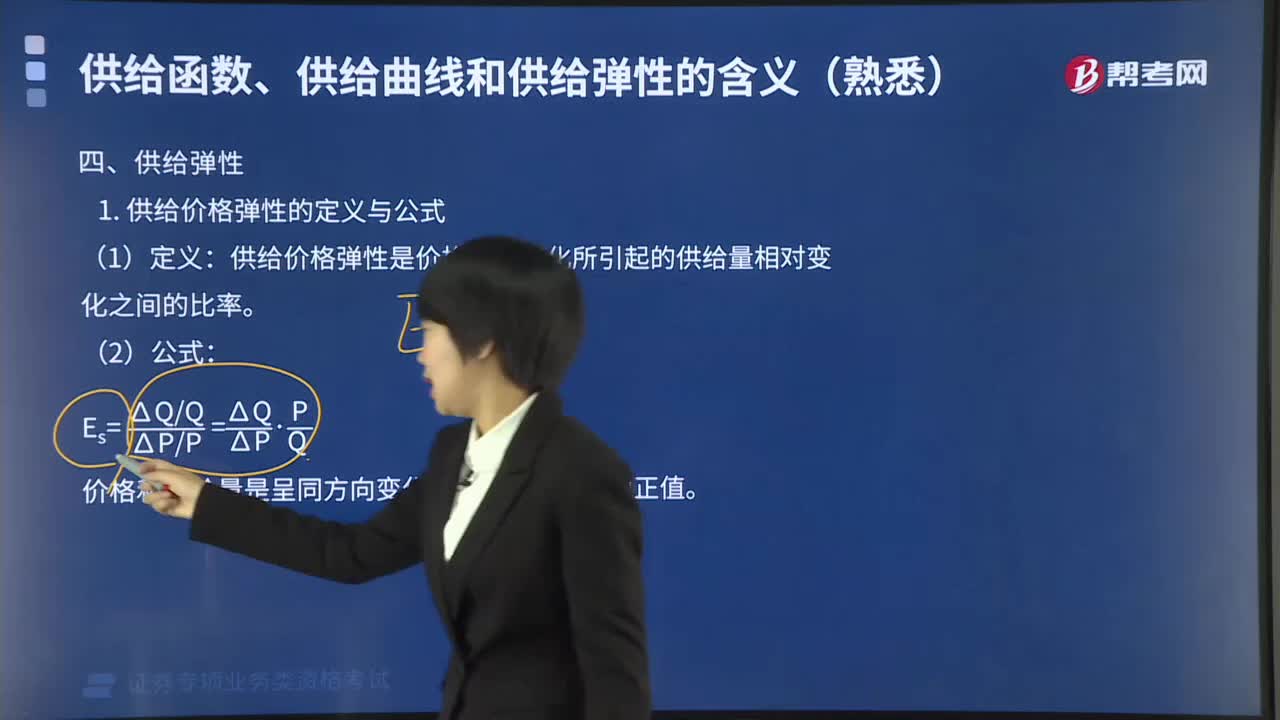

02:34供給價(jià)格彈性的類型有幾種?:供給價(jià)格彈性的類型有幾種?按照供給量對(duì)價(jià)格變動(dòng)反應(yīng)程度大小,供給價(jià)格彈性可分為五種類型:則這種商品的供給價(jià)格彈性充足;則給價(jià)格彈性不充足;當(dāng)Es=1時(shí),即Es=0時(shí)的供給完全無彈性和Es=∞時(shí)的供給完全有彈性。1. 供給價(jià)格彈性的定義與公式:供給價(jià)格彈性是價(jià)格相對(duì)變化所引起的供給量相對(duì)變化之間的比率:價(jià)格和供給量是呈同方向變化的。2. 供給價(jià)格彈性的類型。供給價(jià)格彈性不充足。供給價(jià)格彈性為1。

04:48

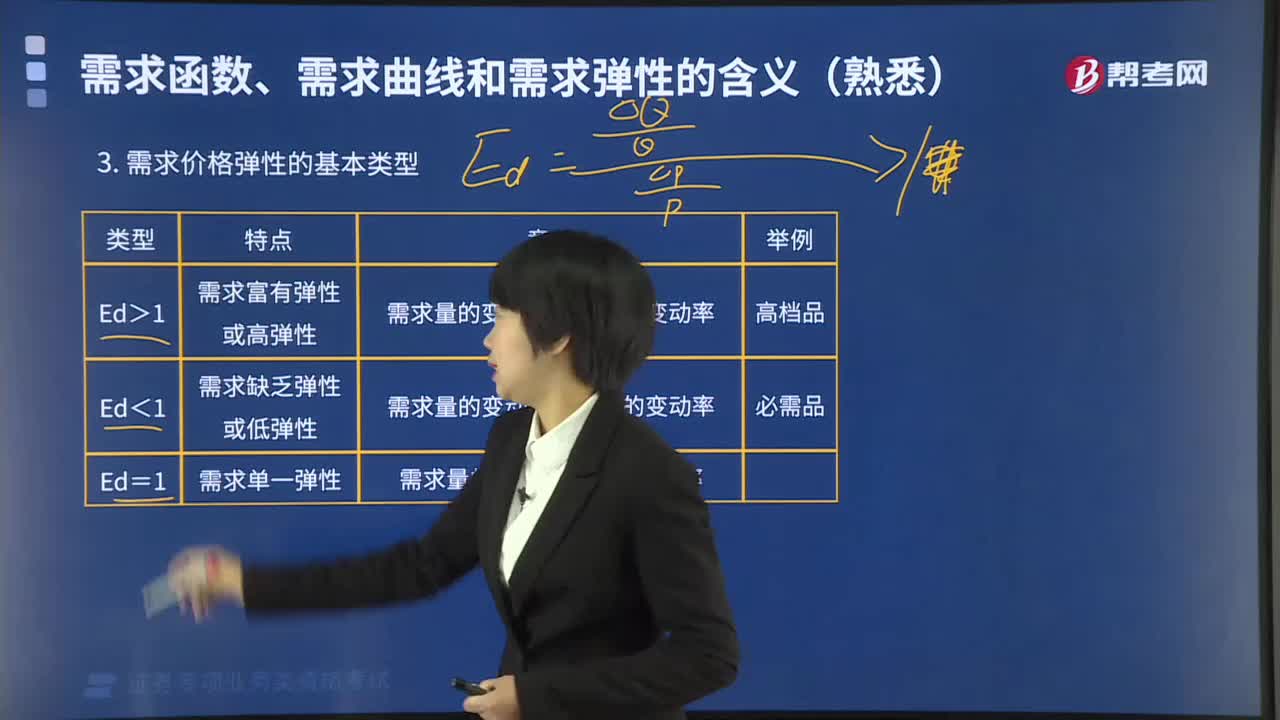

04:48需求價(jià)格彈性的基本類型有哪些?:需求價(jià)格彈性的基本類型有三種,當(dāng)需求量變動(dòng)百分?jǐn)?shù)大于價(jià)格變動(dòng)百分?jǐn)?shù),需求彈性系數(shù)大于1時(shí)。當(dāng)需求量變動(dòng)百分?jǐn)?shù)小于價(jià)格變動(dòng)百分?jǐn)?shù)。需求彈性系數(shù)小于1時(shí),叫做需求缺乏彈性或低彈性,(需求量的變動(dòng)率<價(jià)格的變動(dòng)率)。當(dāng)需求量變動(dòng)百分?jǐn)?shù)等于價(jià)格變動(dòng)百分?jǐn)?shù)。需求彈性系數(shù)等于1時(shí),叫做需求單一彈性,(需求量的變動(dòng)率=價(jià)格變動(dòng)率)。【例題·單選題】當(dāng)需求量變動(dòng)百分?jǐn)?shù)大于價(jià)格變動(dòng)百分?jǐn)?shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日