下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:04

09:04概率論的起源?:概率論最早起源賭博問(wèn)題。17世紀(jì)中葉法國(guó)數(shù)學(xué)家帕斯卡、費(fèi)馬及荷蘭數(shù)學(xué)家惠更斯等給予排列組合方法,于是出現(xiàn)了概率論,正如對(duì)概率論做出了卓越貢獻(xiàn)的法國(guó)數(shù)學(xué)家泊松后來(lái)所說(shuō)。由一位廣有交游的人向一位嚴(yán)肅的冉森派教徒所提出的一個(gè)關(guān)于機(jī)會(huì)游戲的問(wèn)題乃是概率演算的起源:事件A發(fā)生的次數(shù)nA稱(chēng)為事件A發(fā)生的頻數(shù):比值nAn稱(chēng)為事件A發(fā)生的頻率,1. 當(dāng)重復(fù)試驗(yàn)的次數(shù)n逐漸增大時(shí)。頻率fn(A)呈現(xiàn)出穩(wěn)定性。

04:25

04:25如何理解行為資產(chǎn)組合理論?:如何理解行為資產(chǎn)組合理論?行為資產(chǎn)組合理論是斯塔曼和謝弗林借鑒馬可維茨的現(xiàn)代資產(chǎn)組合理論于2000年首創(chuàng)性地提出的。從投資人的最優(yōu)投資決策實(shí)際上是不確定條件下的心理選擇的事實(shí)出發(fā),該理論打破了現(xiàn)代投資組合理論諸如理性人、投資者均為風(fēng)險(xiǎn)厭惡者以及風(fēng)險(xiǎn)度量等局限,由于投資者的投資決策實(shí)際上是不確定條件下的心理選擇,故行為資產(chǎn)組合理論設(shè)立了單一心理賬戶(hù)和多個(gè)心理賬戶(hù)。

03:51

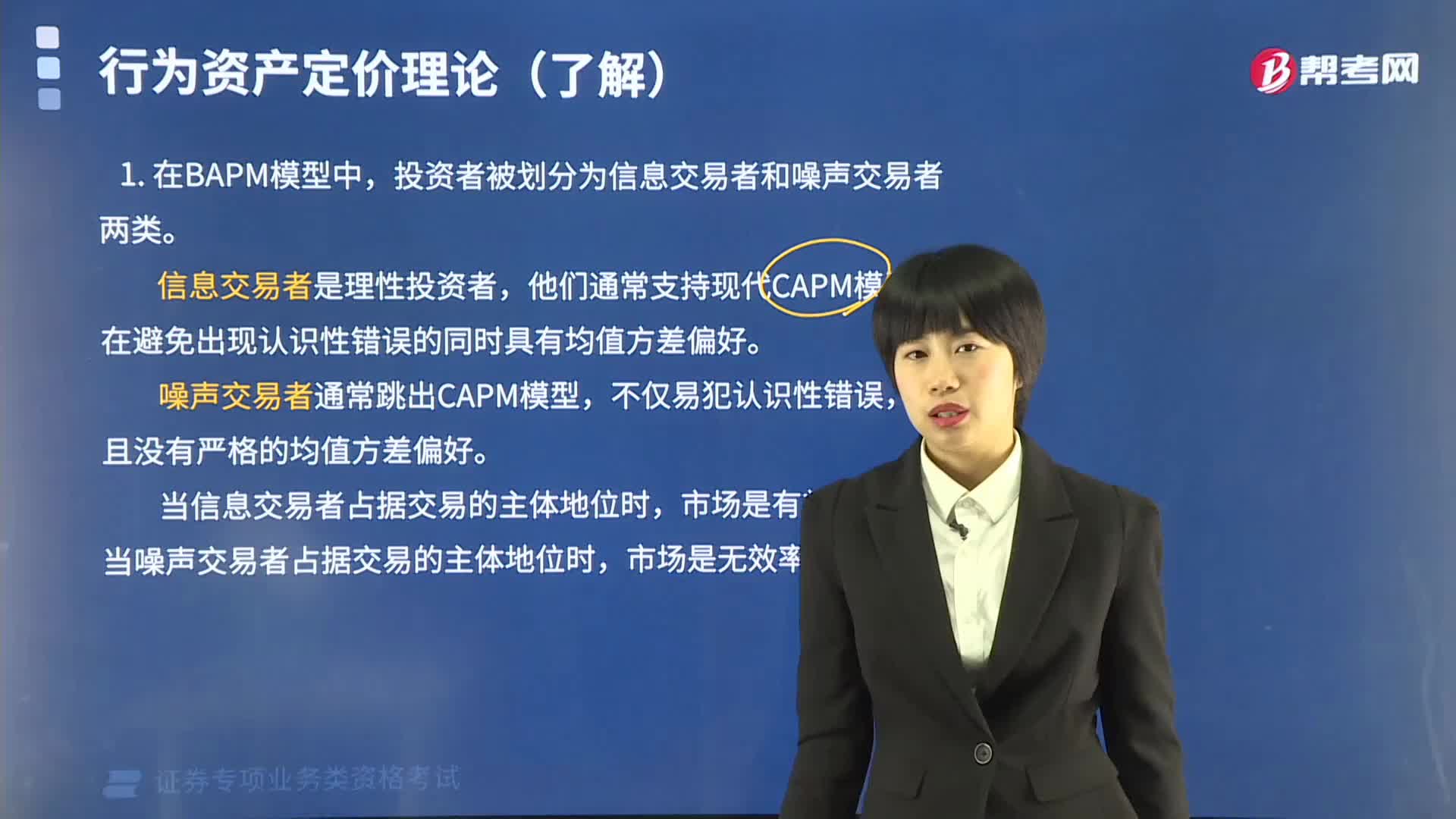

03:51行為資產(chǎn)定價(jià)理論中投資者分為哪幾類(lèi)?:行為資產(chǎn)定價(jià)理論中投資者分為哪幾類(lèi)?行為金融學(xué)家謝弗林和斯塔曼在1994年提出了行為資產(chǎn)定價(jià)模型(BAPM)。BAPM是對(duì)現(xiàn)代資本資產(chǎn)定價(jià)模型(CAPM)的擴(kuò)展。投資者被劃分為信息交易者和噪聲交易者兩類(lèi)。在避免出現(xiàn)認(rèn)識(shí)性錯(cuò)誤的同時(shí)具有均值方差偏好。當(dāng)信息交易者占據(jù)交易的主體地位時(shí),而當(dāng)噪聲交易者占據(jù)交易的主體地位時(shí),行為資產(chǎn)組合(行為貝塔組合)中成長(zhǎng)型股票的比例要比市場(chǎng)組合中的高。

03:23

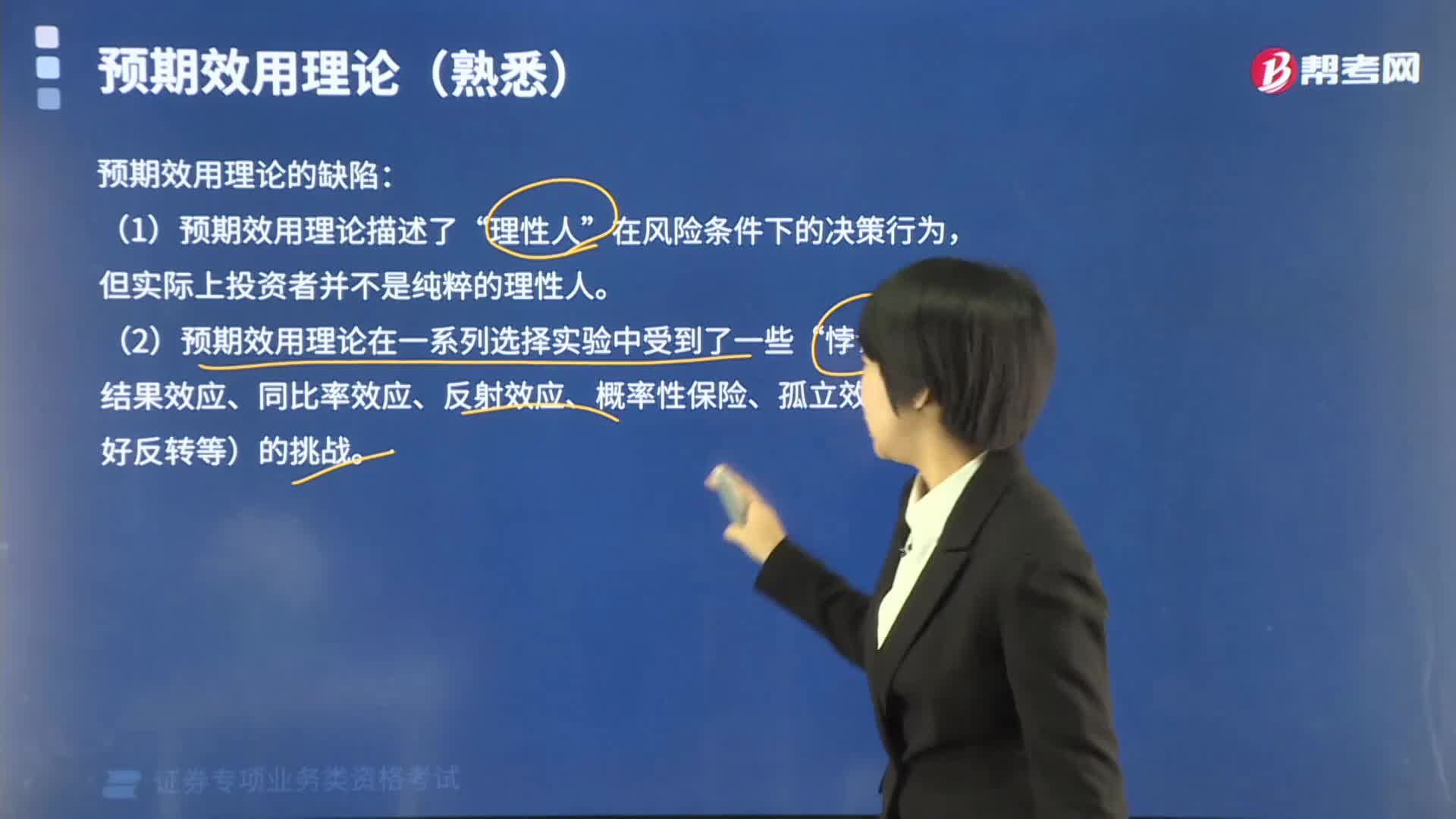

03:23預(yù)期效用理論有哪些缺陷?:預(yù)期效用理論的缺陷:在風(fēng)險(xiǎn)條件下的決策行為,決策和行為還受到心理因素和復(fù)雜的外部條件的影響,造成現(xiàn)實(shí)個(gè)體效用的模糊性,2. 預(yù)期效用理論在一系列選擇實(shí)驗(yàn)中受到了一些“(同結(jié)果效應(yīng)、同比率效應(yīng)、反射效應(yīng)、概率性保險(xiǎn)、孤立效應(yīng)、偏好反轉(zhuǎn)等)的挑戰(zhàn)。人們的決策主要依賴(lài)于有限的數(shù)據(jù)和主觀判斷和經(jīng)驗(yàn)規(guī)則,而違背了期望效用理論,代表性偏差是指人們?cè)诓淮_定條件下進(jìn)行判斷決策時(shí)。

05:18

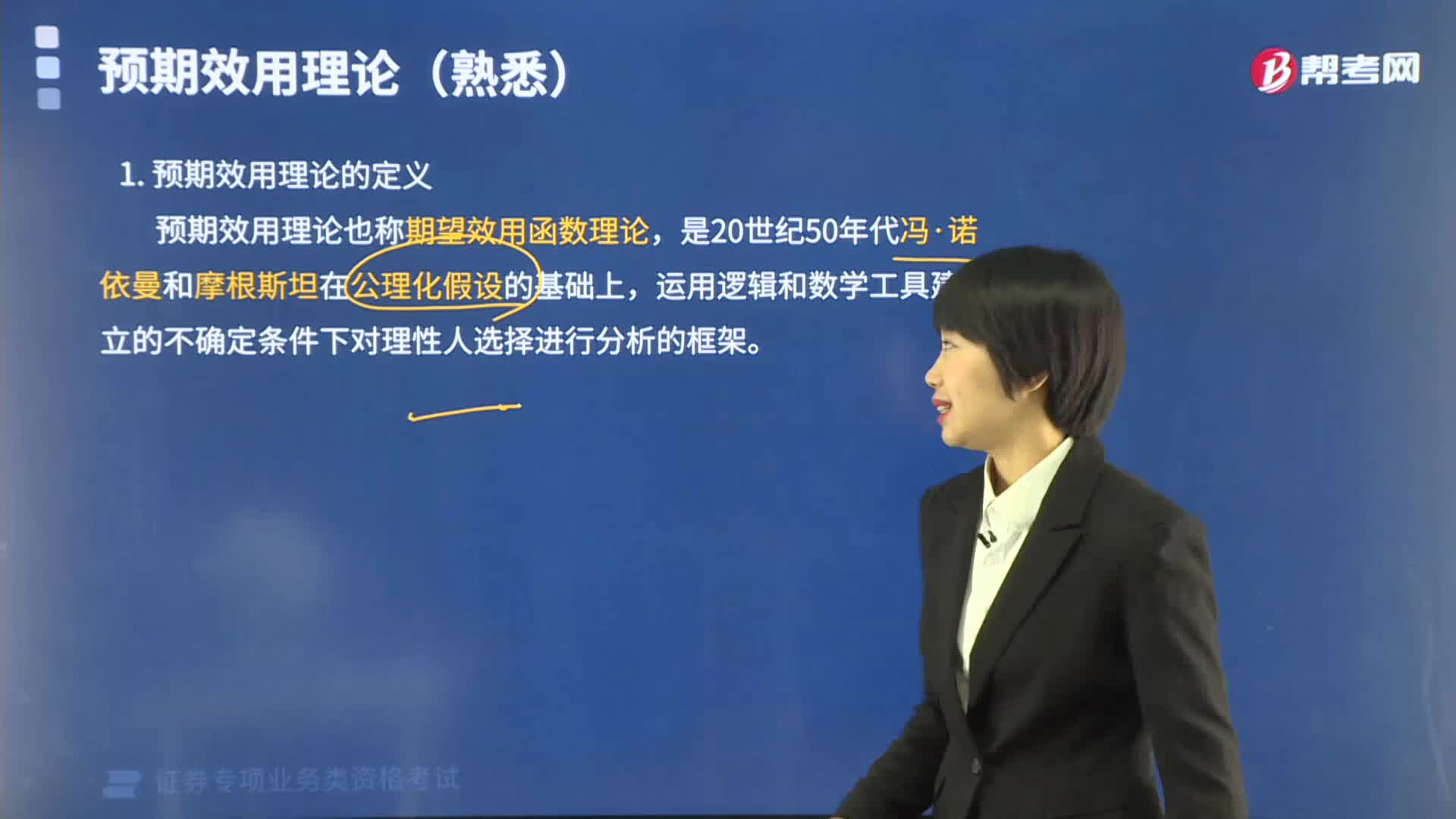

05:18什么是預(yù)期效用理論?:什么是預(yù)期效用理論?預(yù)期效用理論也稱(chēng)期望效用函數(shù)理論,是20世紀(jì)50年代馮·諾依曼和摩根斯坦在公理化假設(shè)的基礎(chǔ)上,運(yùn)用邏輯和數(shù)學(xué)工具建立的不確定條件下對(duì)理性人選擇進(jìn)行分析的框架。在現(xiàn)代計(jì)算機(jī)、博弈論、核武器和生化武器等諸多領(lǐng)域內(nèi)有杰出建樹(shù)的最偉大的科學(xué)全才之一,期望效用函數(shù)。如果某個(gè)隨機(jī)變量x以概率Pi取值xi (i=1,并且某人在取得xi時(shí)的效用為u(xi)。

02:44

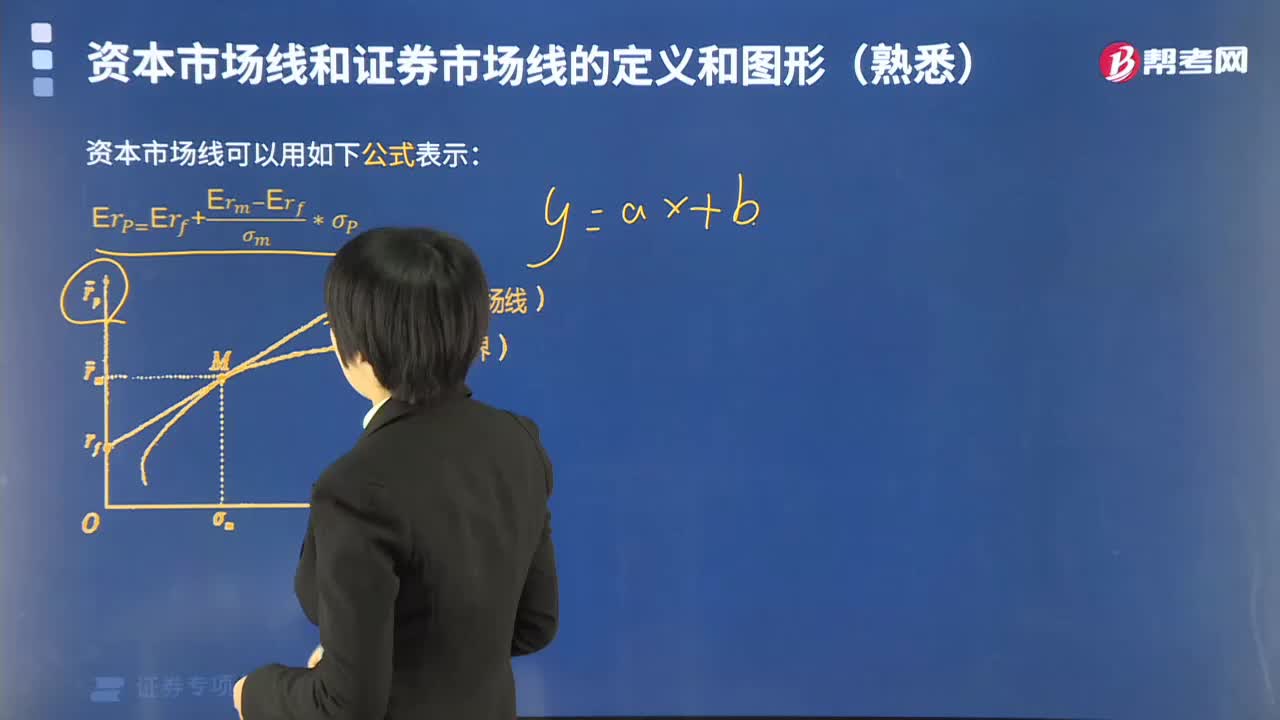

02:44什么是資本市場(chǎng)線(CML)?:什么是資本市場(chǎng)線(CML)?根據(jù)一種無(wú)風(fēng)險(xiǎn)資產(chǎn)和一組風(fēng)險(xiǎn)資產(chǎn)組合構(gòu)成的特定資產(chǎn)組合的期望收益率和風(fēng)險(xiǎn),資本市場(chǎng)線可以用如下公式表示:資本市場(chǎng)線方程系統(tǒng)闡述了有效組合的期望收益率和風(fēng)險(xiǎn)之間的關(guān)系。有效組合的期望收益率由兩部分構(gòu)成:1. 第一部分無(wú)風(fēng)險(xiǎn)利率rf,是對(duì)放棄即期消費(fèi)的補(bǔ)償;其中的系數(shù)代表了對(duì)單位風(fēng)險(xiǎn)的補(bǔ)償,【例題·多選題】在對(duì)資本市場(chǎng)線的論述中,有效組合的期望收益率由( )構(gòu)成。

04:04

04:04如何理解均值-方差模型和可行域有效前沿?:均值-方差模型(Mean-Variance Model)投資者將一筆給定的資金在一定時(shí)期進(jìn)行投資。也就是說(shuō)投資者需要在期初從所有可能的證券組合中選擇一個(gè)最優(yōu)的組合。由此建立起來(lái)的投資模型即為均值-方差模型。證券組合的風(fēng)險(xiǎn)越小。組合降低風(fēng)險(xiǎn)的程度由證券間的關(guān)聯(lián)程度決定:可行域的形狀依賴(lài)于可供選擇的單個(gè)證券的特征E(ri)和σi以及它們收益率之間的相互關(guān)系Pij還依賴(lài)于投資組合中權(quán)數(shù)的約束。

07:24

07:24如何理解宏觀經(jīng)濟(jì)均衡的基本原理?:如何理解宏觀經(jīng)濟(jì)均衡的基本原理?宏觀經(jīng)濟(jì)均衡是社會(huì)總需求與社會(huì)總供給在總量與結(jié)構(gòu)之間的基本平衡。宏觀經(jīng)濟(jì)政策的基本目標(biāo)是經(jīng)濟(jì)增長(zhǎng)、物價(jià)穩(wěn)定、國(guó)際收支平衡和充分就業(yè)。各種資源的利用程度反映宏觀經(jīng)濟(jì)運(yùn)行質(zhì)量的高低。宏觀經(jīng)濟(jì)均衡意味著:意愿總需求等于意愿總供給的GDP水平,意愿消費(fèi)、政府支出、投資和凈出口的總量正好等于在當(dāng)前價(jià)格水平下企業(yè)所愿意出售的總量。此時(shí)的均衡產(chǎn)量為yf。

02:21

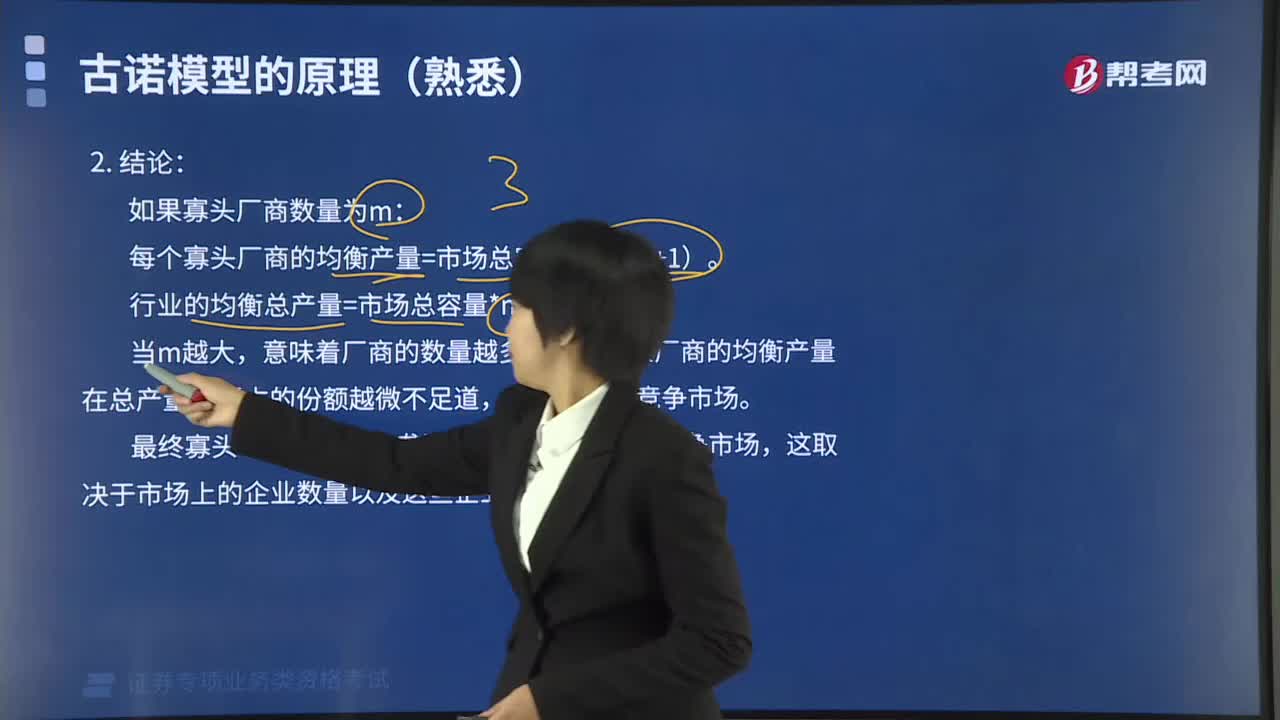

02:21古諾模型的結(jié)論是什么?:如果寡頭廠商數(shù)量為m,每個(gè)寡頭廠商的均衡產(chǎn)量=市場(chǎng)總?cè)萘?1(m+1)。行業(yè)的均衡總產(chǎn)量=市場(chǎng)總?cè)萘?m(m+1)。每個(gè)寡頭廠商的均衡產(chǎn)量在總產(chǎn)量中所占的份額越微不足道,【例題·單選題】寡頭廠商數(shù)量為m的古諾模型的結(jié)論錯(cuò)誤的是( )。A.每個(gè)寡頭廠商的均衡產(chǎn)量=市場(chǎng)總?cè)萘俊拢╩+1):B.行業(yè)的均衡總產(chǎn)量=[市場(chǎng)總?cè)萘俊粒╩—1)]÷m:C.行業(yè)的均衡總產(chǎn)量=(市場(chǎng)總?cè)萘俊羗)÷(m+1)。

04:23

04:23如何理解壟斷企業(yè)的長(zhǎng)期均衡與利潤(rùn)最大化原理的關(guān)系?:如何理解壟斷企業(yè)的長(zhǎng)期均衡與利潤(rùn)最大化原理的關(guān)系?壟斷廠商可以調(diào)整全部生產(chǎn)要素的投入量和生產(chǎn)規(guī)模,如果壟斷廠商在短期內(nèi)獲得利潤(rùn),那么它的利潤(rùn)在長(zhǎng)期內(nèi)是可以保持的,壟斷廠商在長(zhǎng)期內(nèi)對(duì)生產(chǎn)的調(diào)整一般可以有三種可能的結(jié)果:長(zhǎng)期又不存在一個(gè)可以使其獲利的最優(yōu)生產(chǎn)規(guī)模,該廠商退出生產(chǎn);壟斷廠商在短期內(nèi)是虧損的,該廠商可以通過(guò)對(duì)最優(yōu)生產(chǎn)規(guī)模的選擇,壟斷廠商在短期內(nèi)利用既定規(guī)模獲得了利潤(rùn),通過(guò)調(diào)整生產(chǎn)規(guī)模。

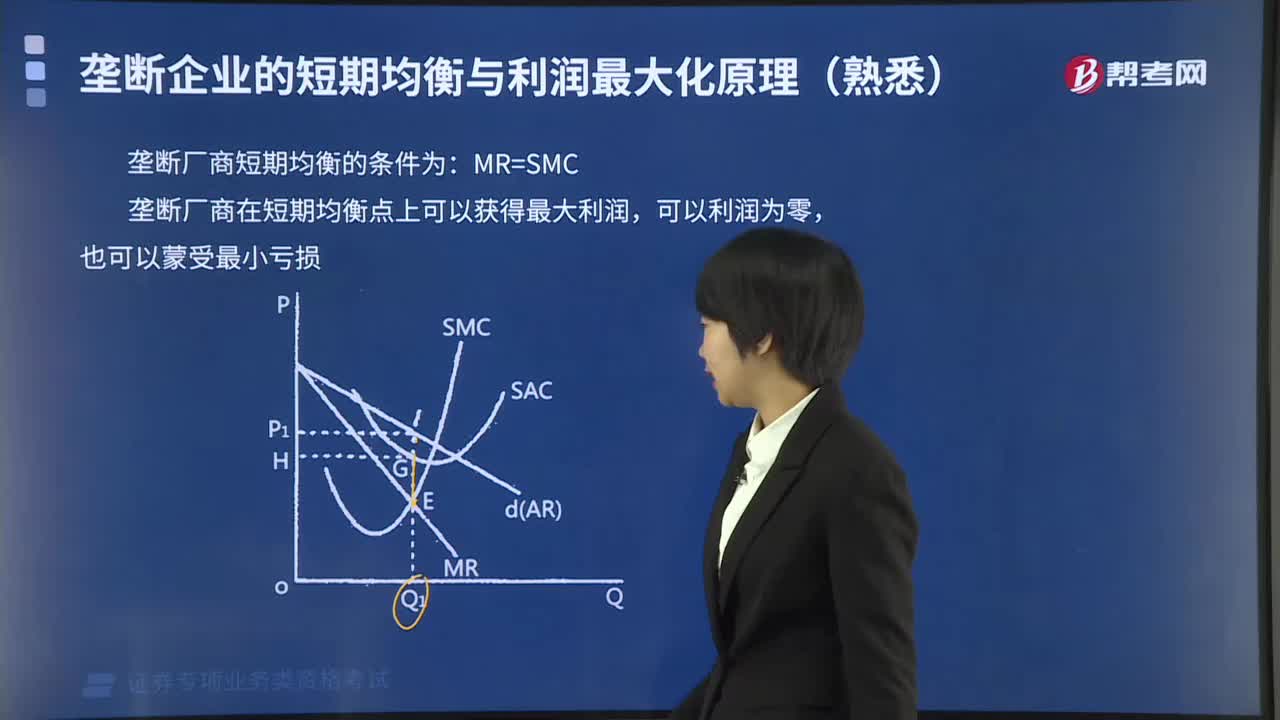

02:26

02:26如何理解壟斷企業(yè)的短期均衡與利潤(rùn)最大化原理的關(guān)系?:如何理解壟斷企業(yè)的短期均衡與利潤(rùn)最大化原理的關(guān)系?壟斷廠商無(wú)法改變固定要素投入量,壟斷廠商是在既定的生產(chǎn)規(guī)模下調(diào)整產(chǎn)量和價(jià)格,來(lái)實(shí)現(xiàn)利潤(rùn)最大化。壟斷廠商在短期均衡點(diǎn)上,獲得最大利潤(rùn)或最小虧損。SMC和MR的交點(diǎn)E決定均衡產(chǎn)量為Q?,需求曲線決定均衡價(jià)格為P?。壟斷廠商短期均衡的條件為:壟斷廠商在短期均衡點(diǎn)上可以獲得最大利潤(rùn),下面是針對(duì)證券投資分析考試的知識(shí)點(diǎn)舉出的例題。

13:26

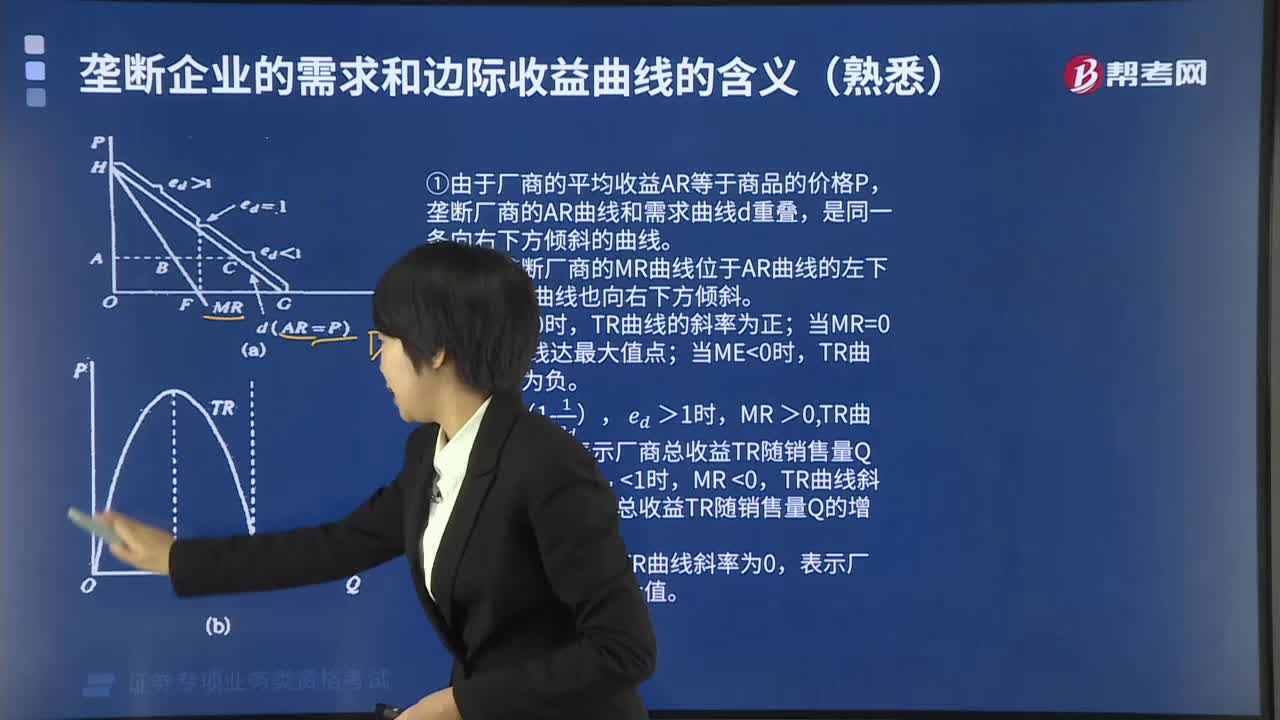

13:26壟斷廠商的收益曲線有何特征?:壟斷廠商的收益曲線有何特征?廠商面臨的需求狀況直接影響廠商的收益,這意味著廠商的需求曲線的特征決定了廠商收益曲線的特征。壟斷廠商的需求曲線是向右下方傾斜的,其相應(yīng)的邊際收益MR曲線、平均收益AR曲線和總收益TR曲線的一般特征如圖所示:①由于廠商的平均收益AR等于商品的價(jià)格P,壟斷廠商的AR曲線和需求曲線d重疊,是同一條向右下方傾斜的曲線。②圖中壟斷廠商的MR曲線位于AR曲線的左下方。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日