-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:02

01:02

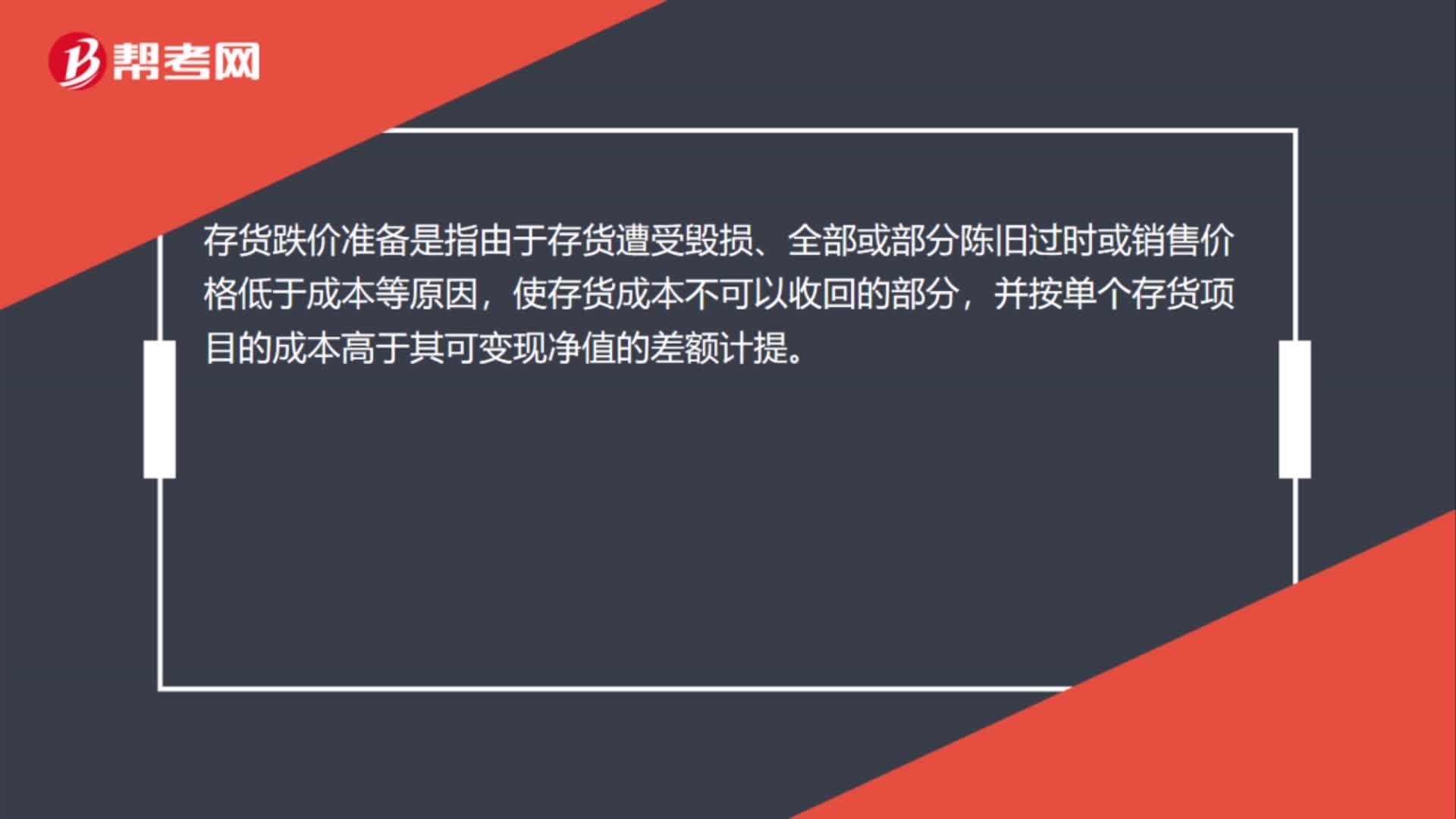

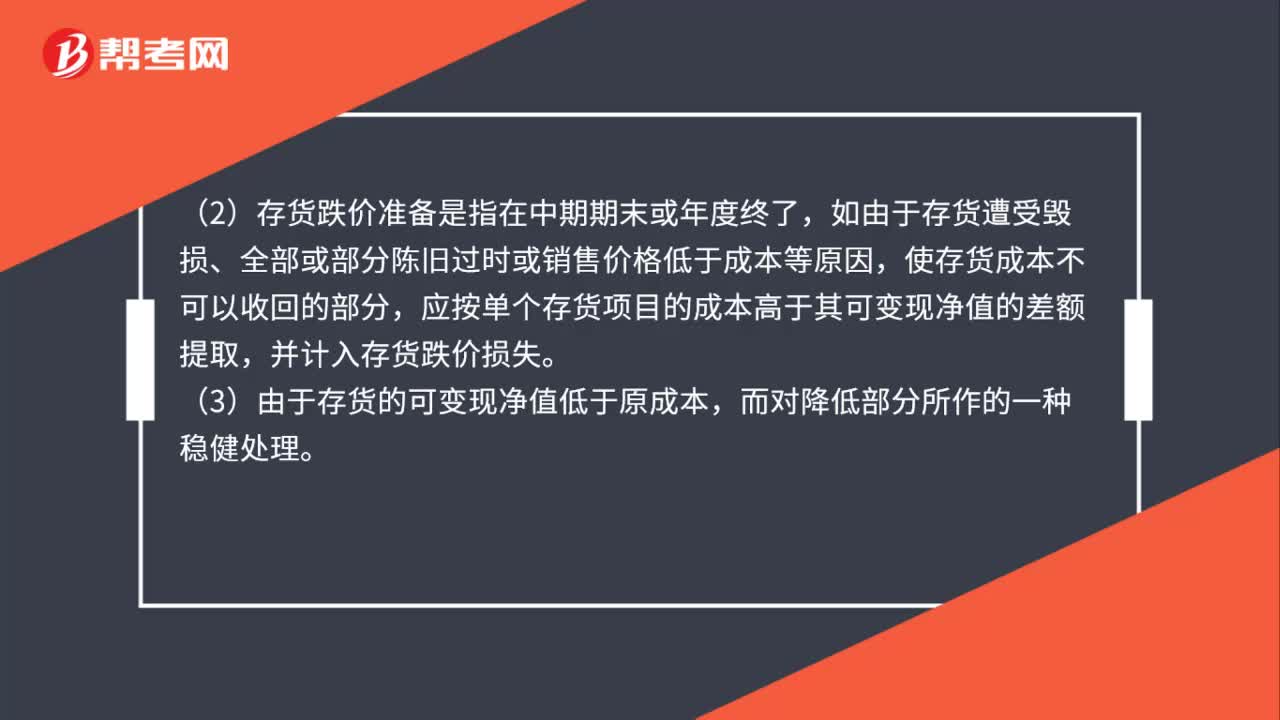

存貨跌價準備是什么科目?:存貨跌價準備是什么科目?存貨跌價準備:存貨跌價準備是資產(chǎn)的備抵類科目,只不過這個資產(chǎn)類科目代表的是反向資產(chǎn),(1)存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。(2)存貨跌價準備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,應(yīng)按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。

00:38

00:38

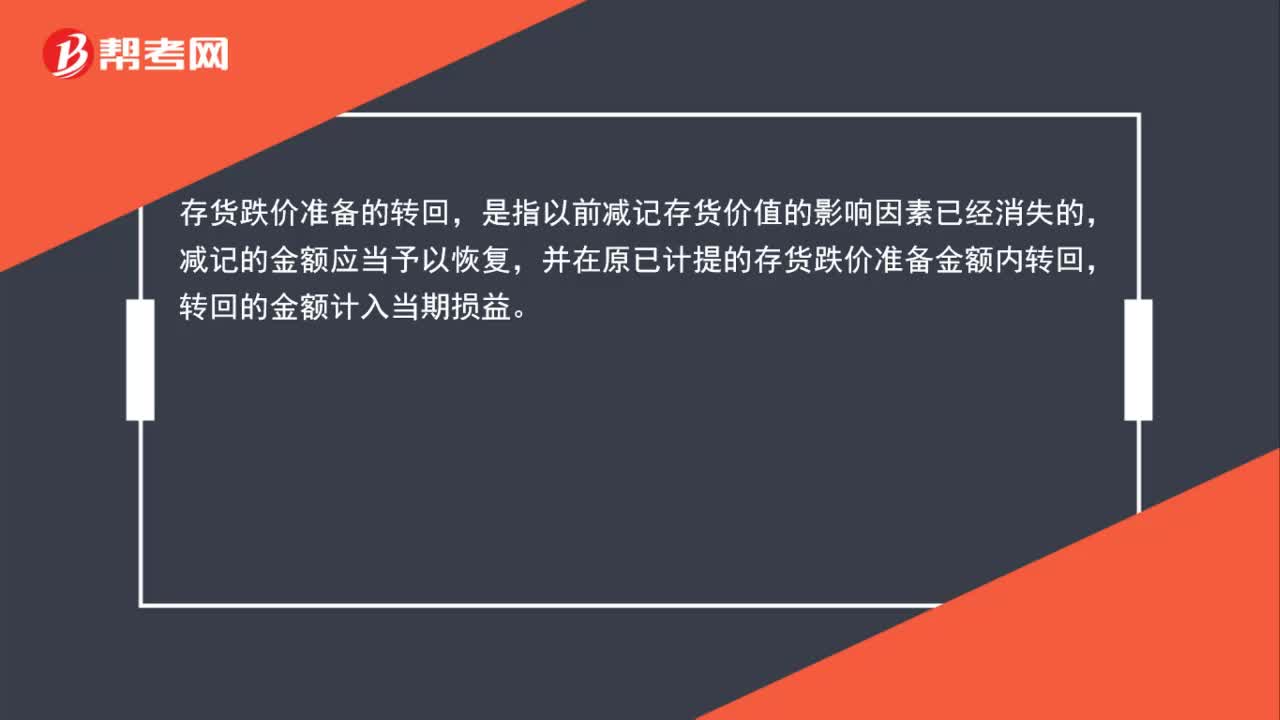

存貨跌價準備轉(zhuǎn)回是什么?:存貨跌價準備的轉(zhuǎn)回,是指以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應(yīng)當予以恢復,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計入當期損益。

00:44

00:44

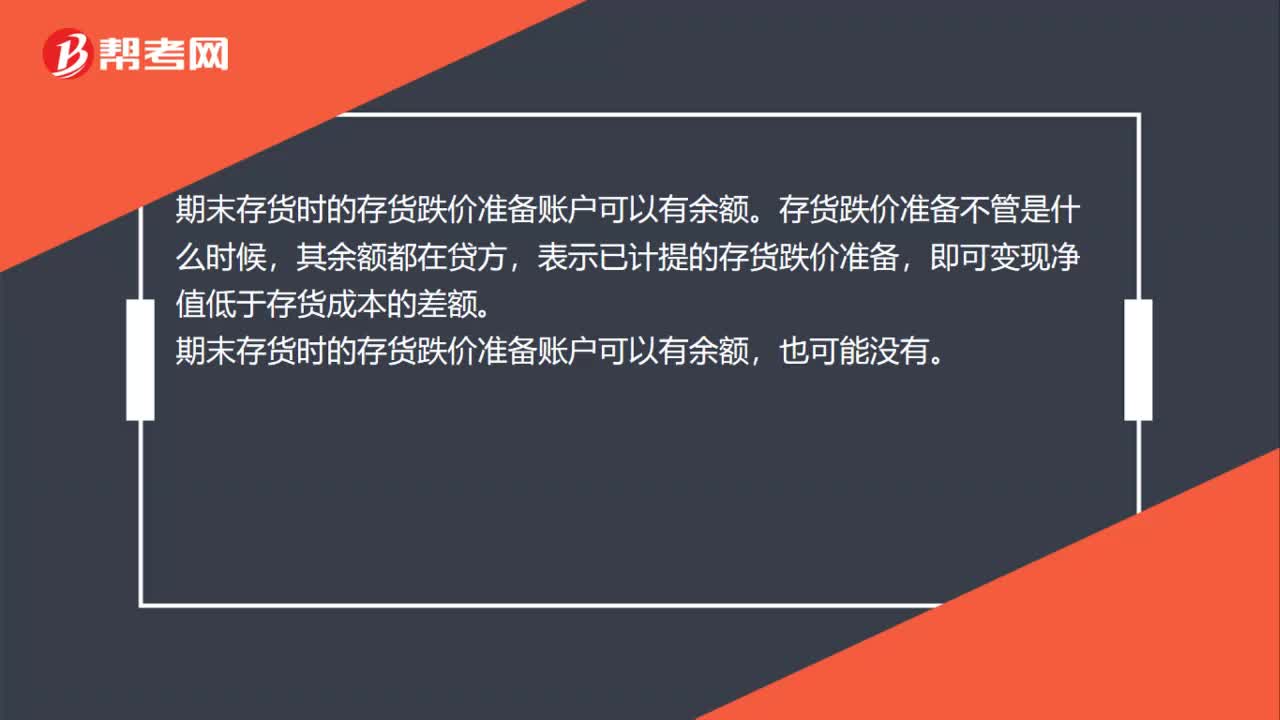

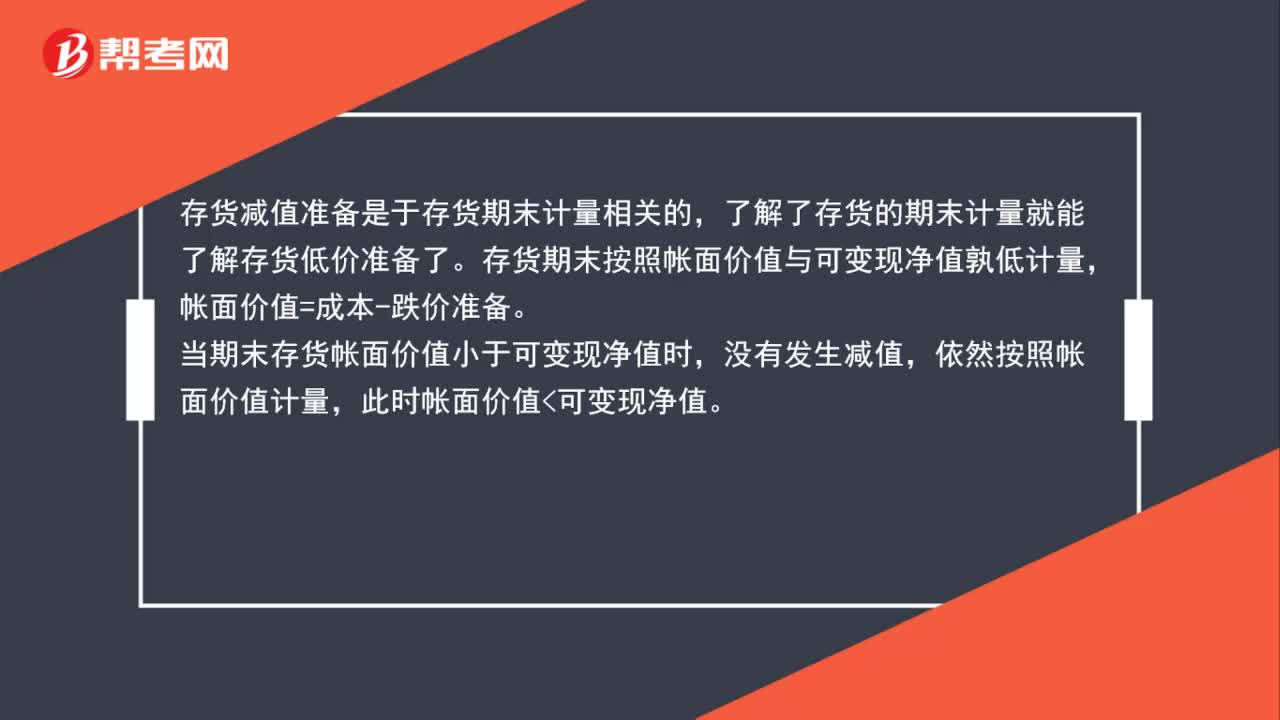

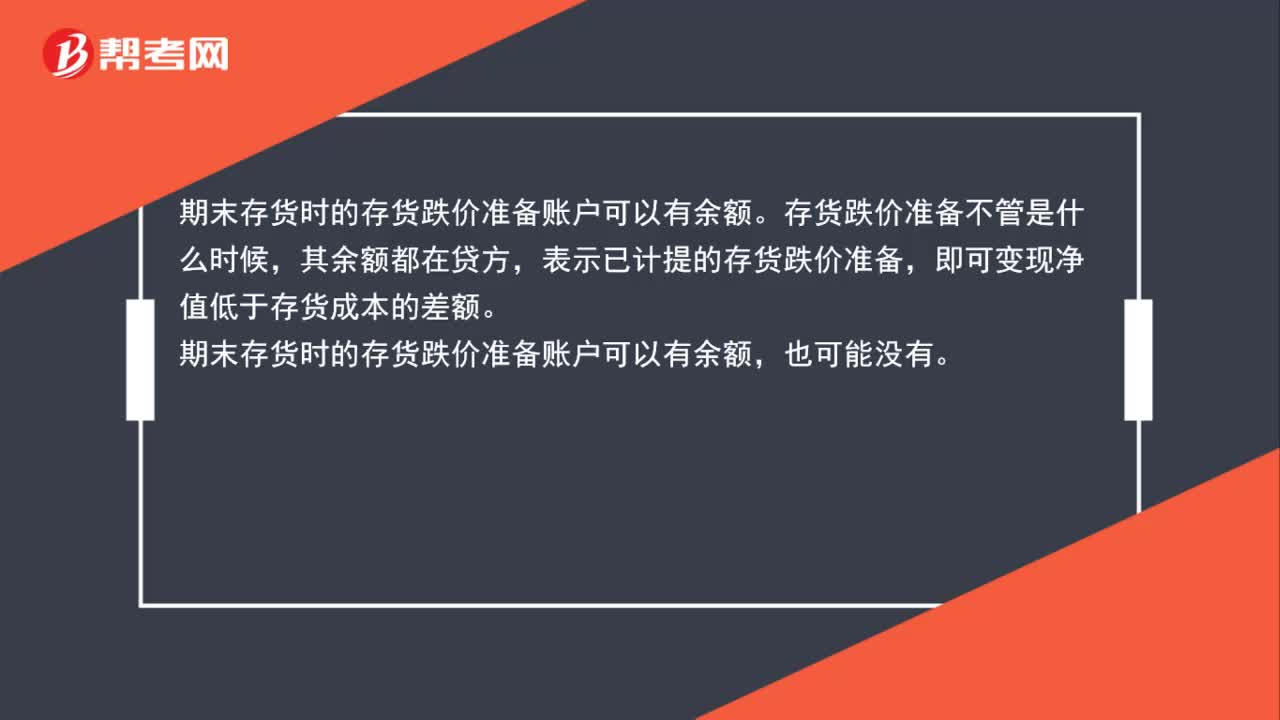

存貨跌價準備余額方向是什么?:存貨跌價準備余額方向是什么?存貨跌價準備不管是什么時候,其余額都在貸方,表示已計提的存貨跌價準備,即可變現(xiàn)凈值低于存貨成本的差額。期末存貨時的存貨跌價準備賬戶可以有余額,也可能沒有。

00:44

00:44

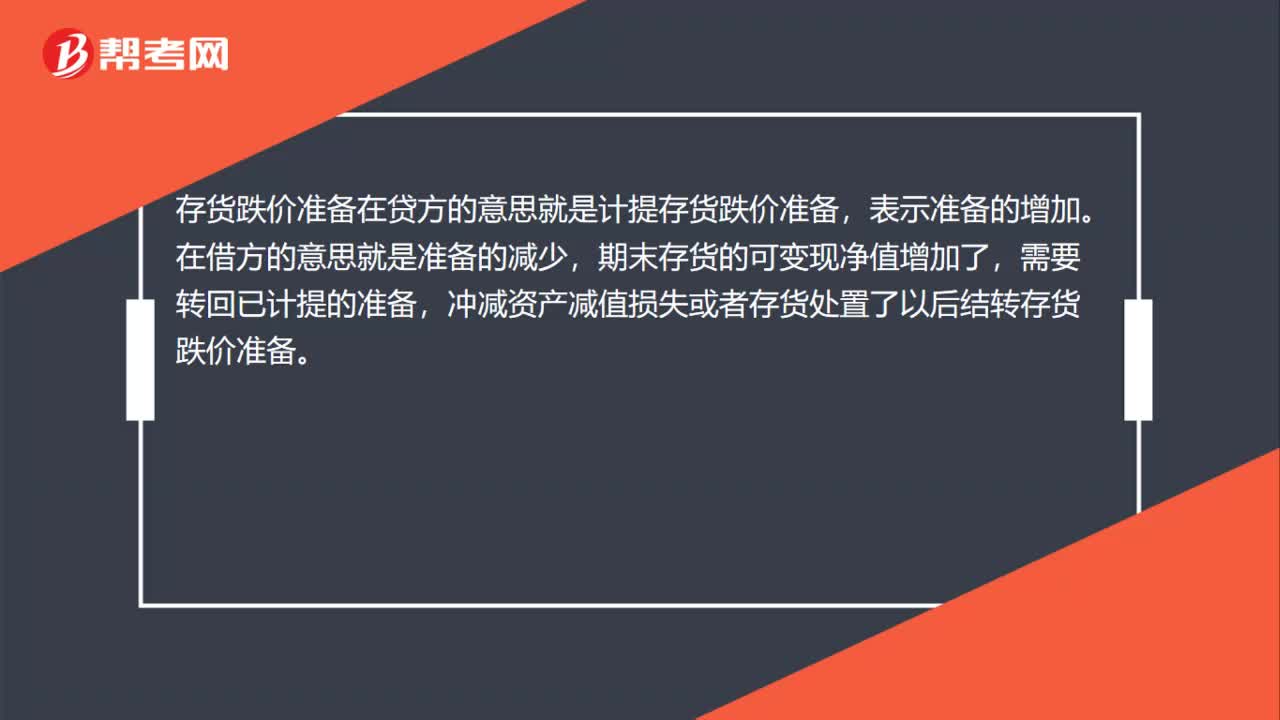

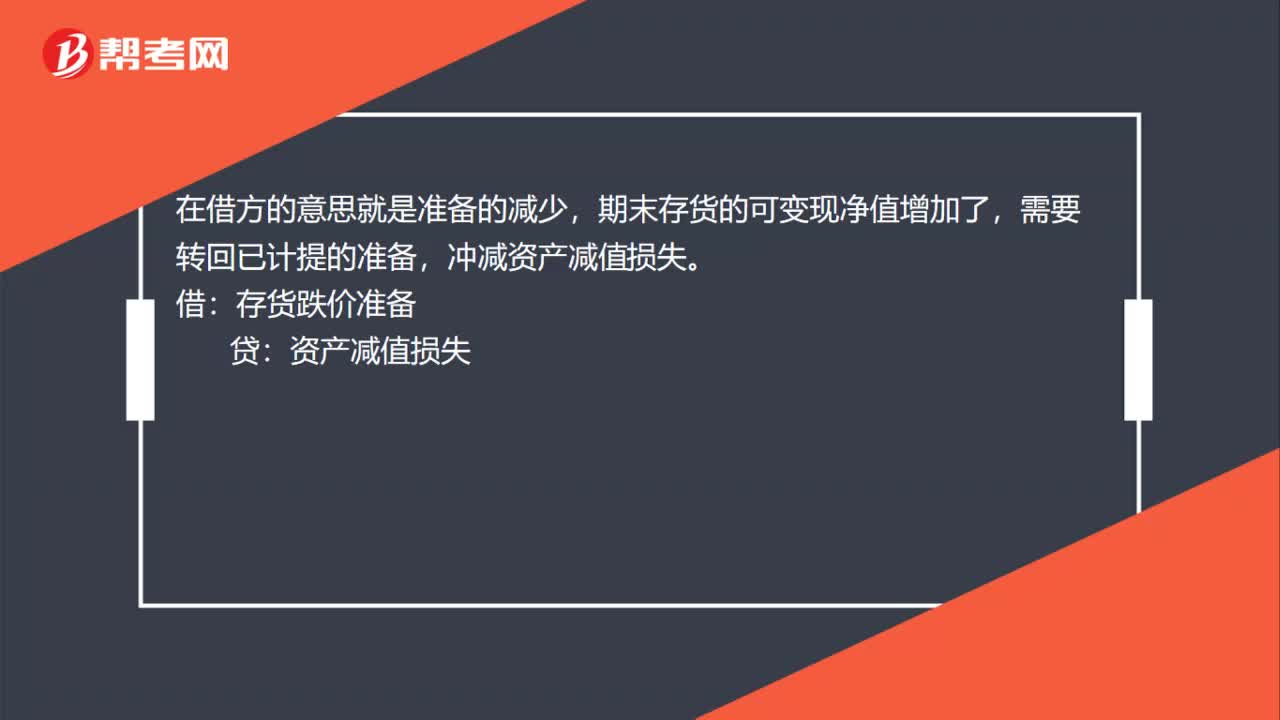

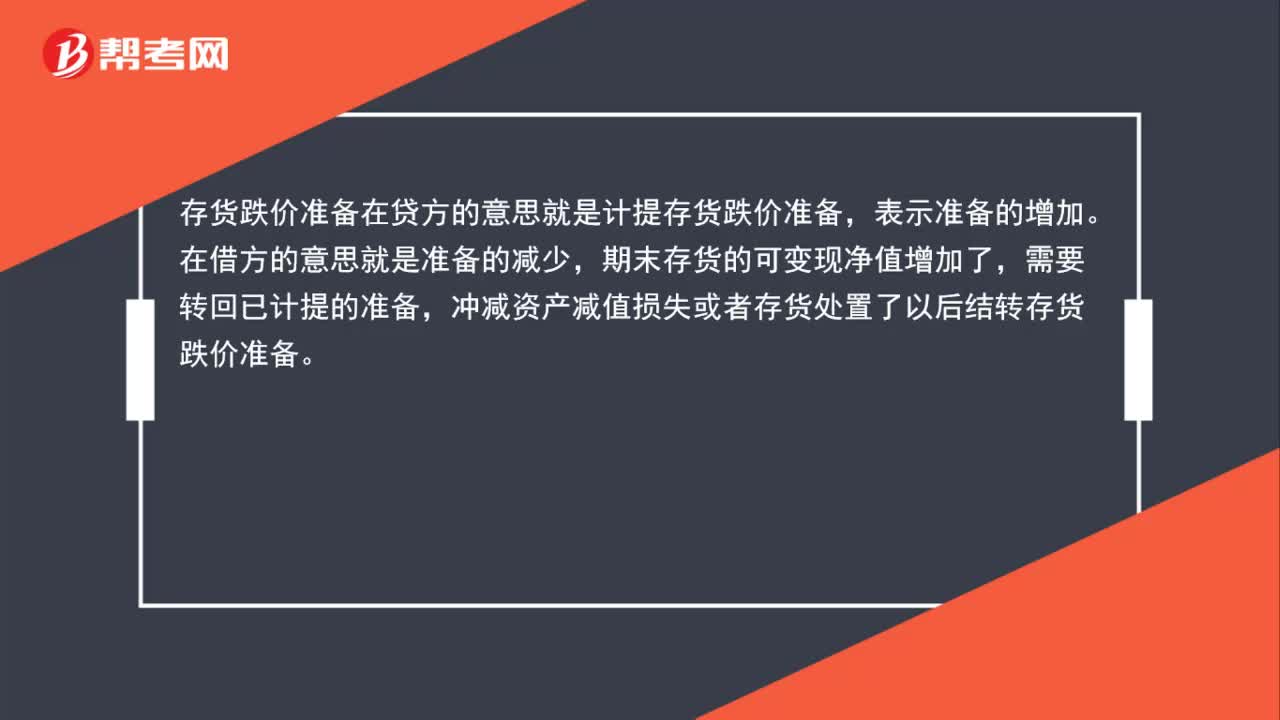

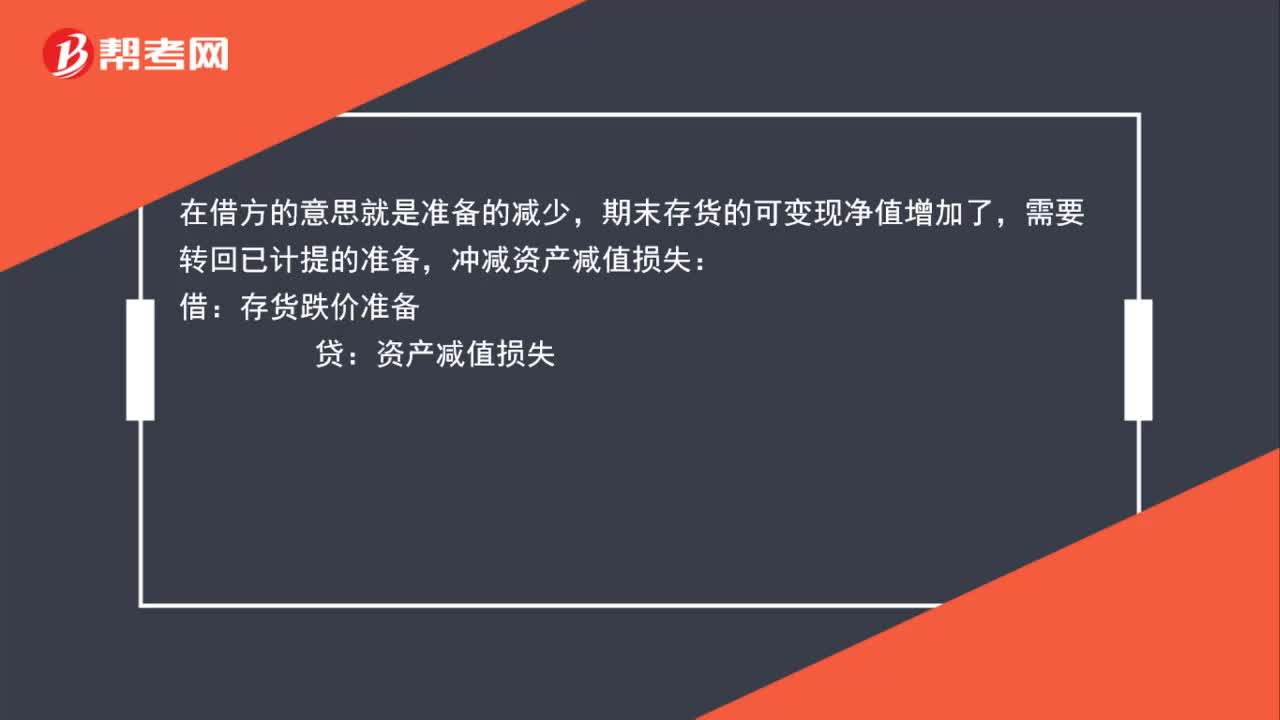

存貨跌價準備借貸方向是什么?:存貨跌價準備借貸方向是什么?存貨跌價準備在貸方的意思就是計提存貨跌價準備,表示準備的增加。在借方的意思就是準備的減少,期末存貨的可變現(xiàn)凈值增加了,需要轉(zhuǎn)回已計提的準備,沖減資產(chǎn)減值損失或者存貨處置了以后結(jié)轉(zhuǎn)存貨跌價準備。

01:07

01:07

存貨跌價準備會計分錄是什么?:存貨跌價準備會計分錄是什么?存貨跌價準備在貸方的意思就是計提存貨跌價準備,表示準備的增加:資產(chǎn)減值損失:存貨跌價準備,在借方的意思就是準備的減少,期末存貨的可變現(xiàn)凈值增加了:需要轉(zhuǎn)回已計提的準備:沖減資產(chǎn)減值損失:資產(chǎn)減值損失或者存貨處置了以后結(jié)轉(zhuǎn)存貨跌價準備借存貨跌價準備貸主營業(yè)務(wù)成本等

00:29

00:29

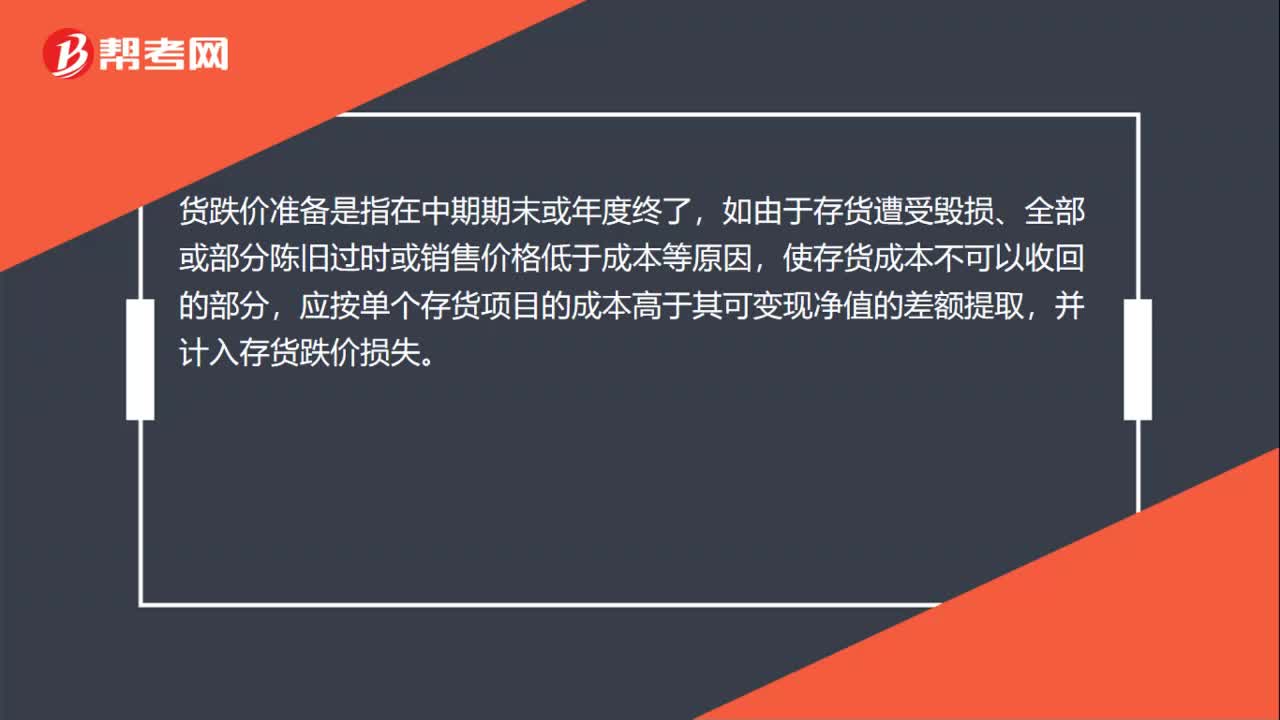

什么是貨跌價準備?:什么是貨跌價準備?貨跌價準備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,應(yīng)按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。

00:45

00:45

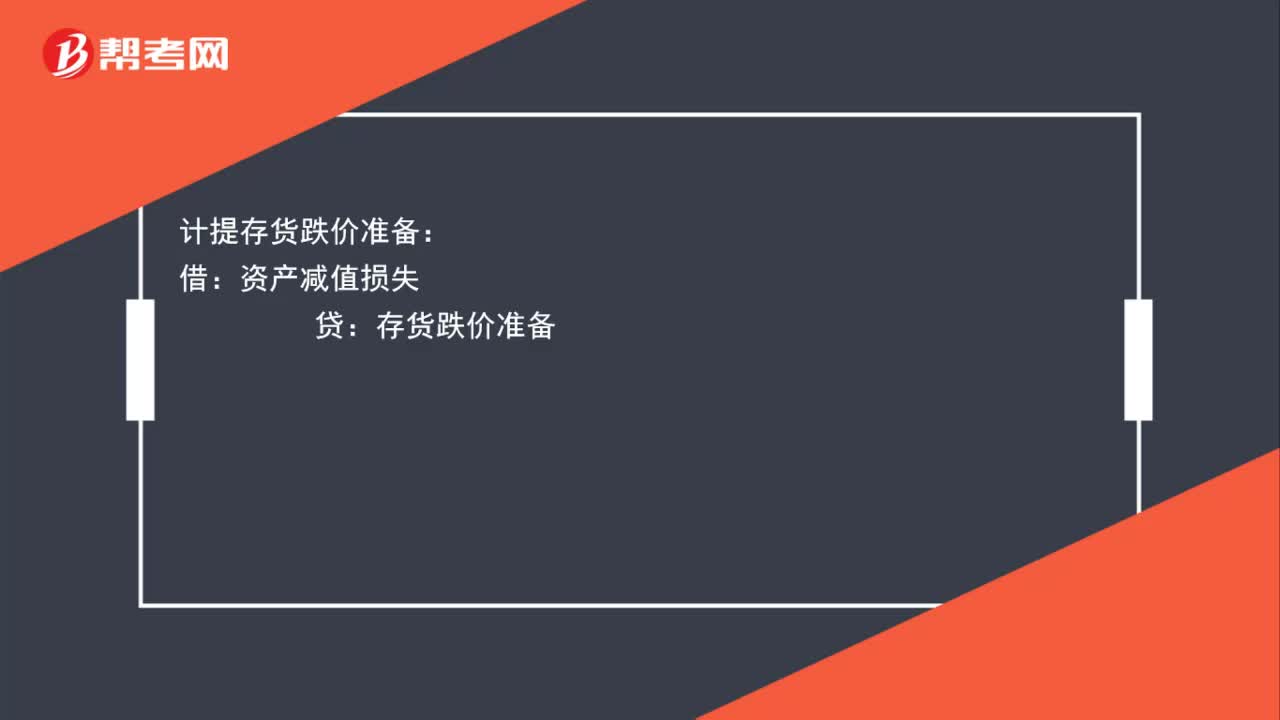

計提存貨跌價準備的分錄和結(jié)轉(zhuǎn)存貨跌價準備的分錄分別是什么?:計提存貨跌價準備的分錄和結(jié)轉(zhuǎn)存貨跌價準備的分錄分別是什么?計提存貨跌價準備:資產(chǎn)減值損失:貸:結(jié)轉(zhuǎn)存貨跌價準備:借存貨跌價準備貸主營業(yè)務(wù)成本(其他業(yè)務(wù)成本)

00:39

00:39

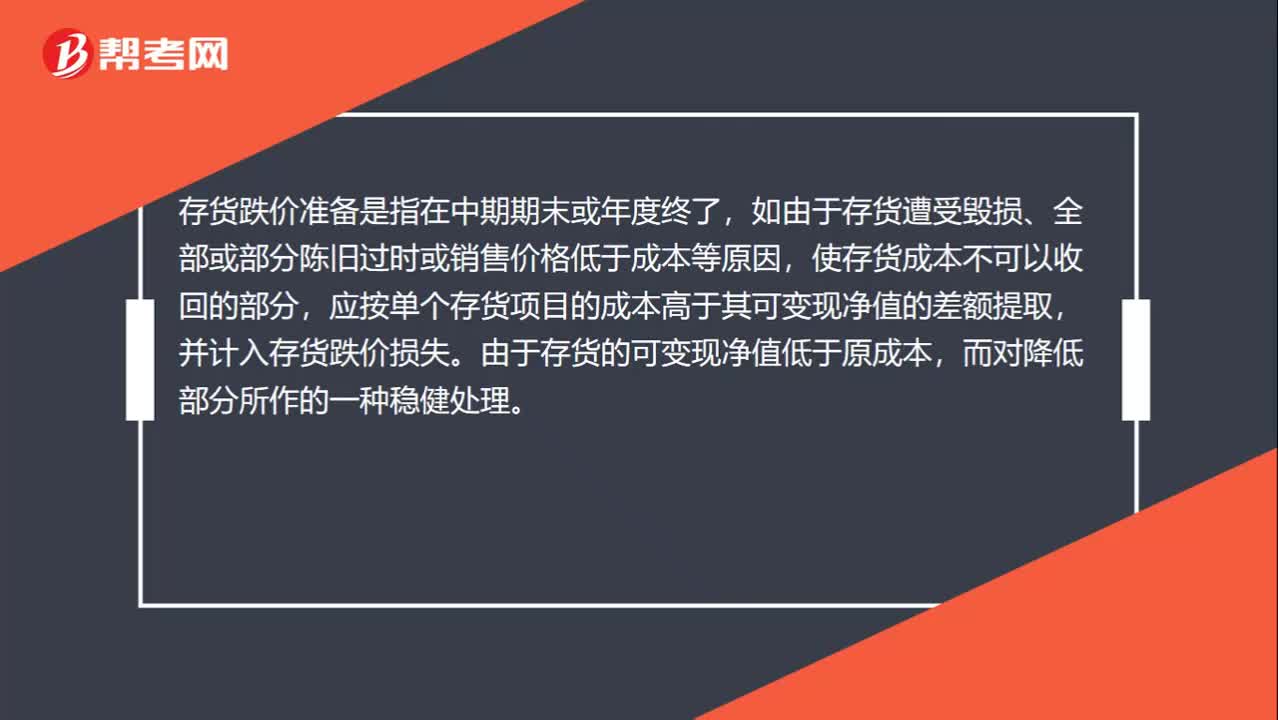

什么是存貨跌價準備?:什么是存貨跌價準備?存貨跌價準備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,應(yīng)按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。由于存貨的可變現(xiàn)凈值低于原成本,而對降低部分所作的一種穩(wěn)健處理。

00:32

00:32

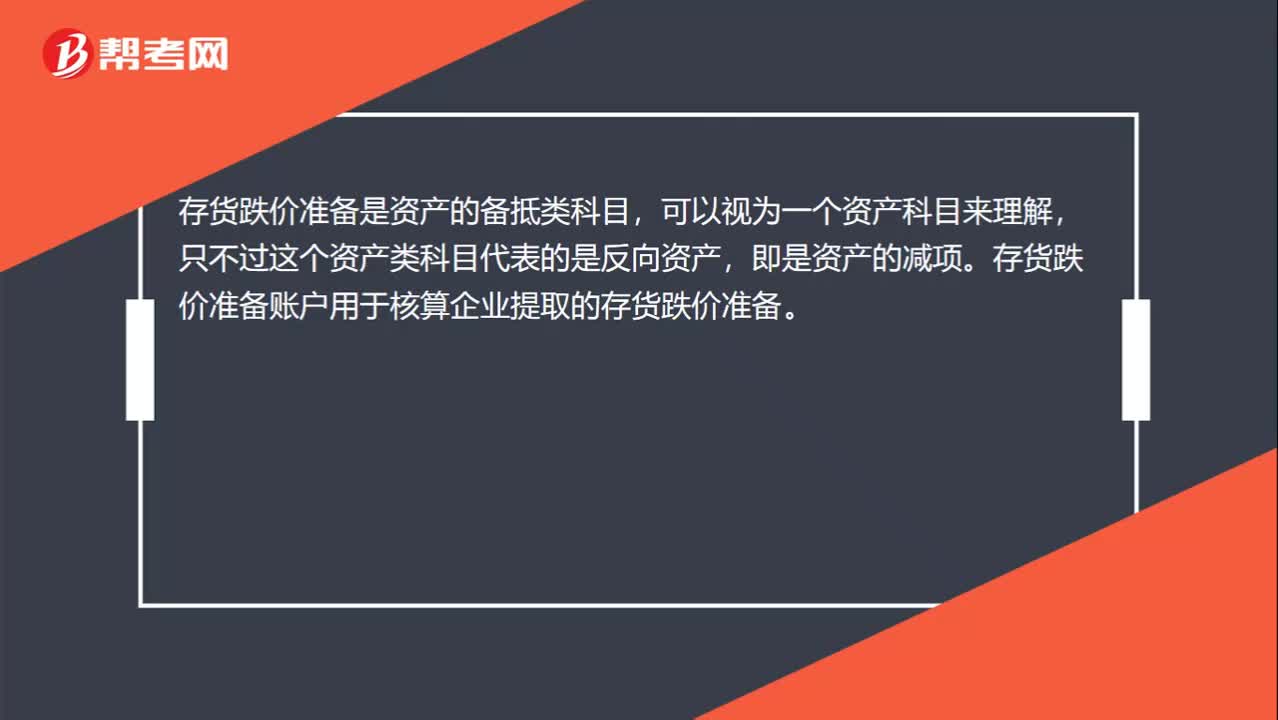

存貨跌價準備是什么科目?:存貨跌價準備是什么科目?存貨跌價準備是資產(chǎn)的備抵類科目,可以視為一個資產(chǎn)科目來理解,只不過這個資產(chǎn)類科目代表的是反向資產(chǎn),即是資產(chǎn)的減項。存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。

02:17

02:17

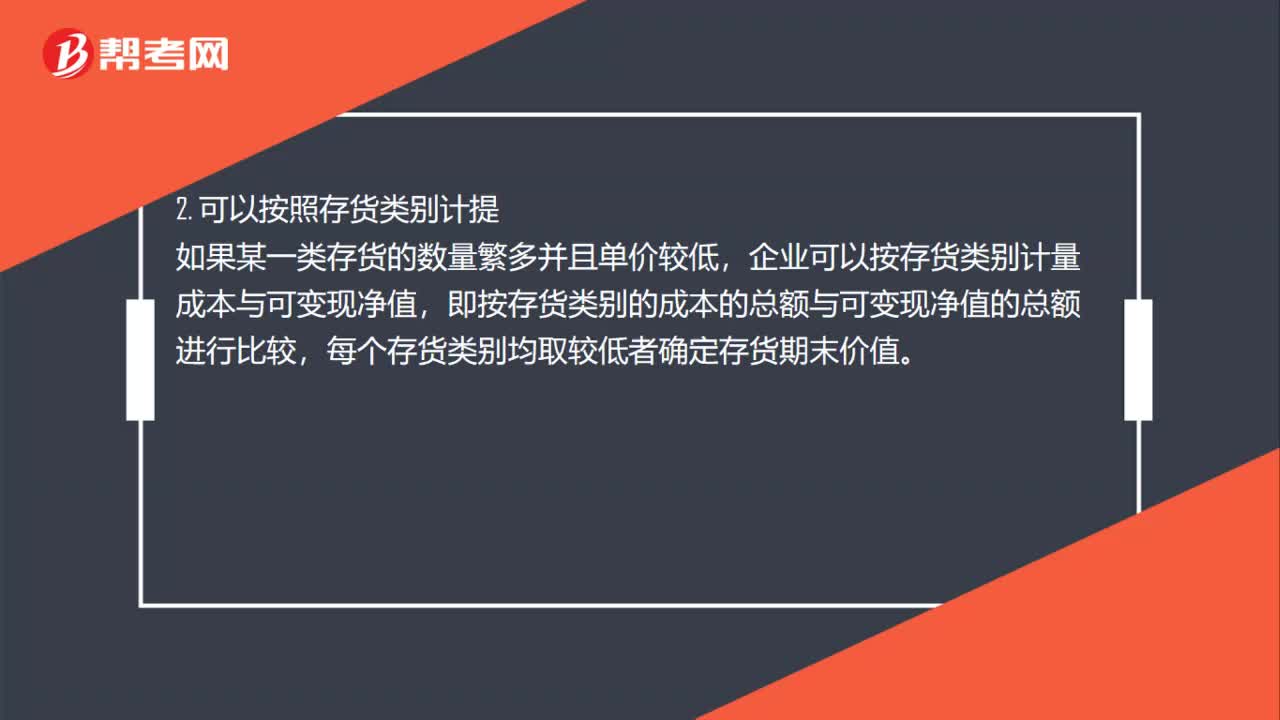

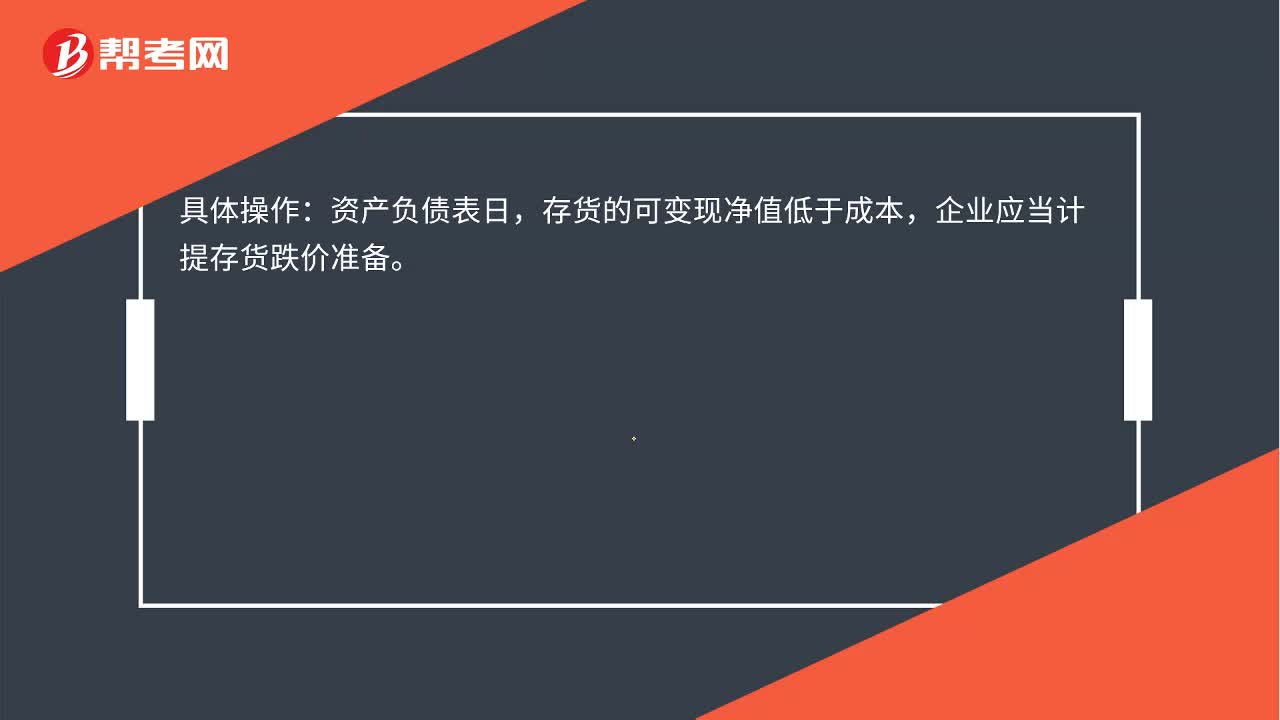

存貨跌價準備是什么?:按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。是一種當存貨的可變現(xiàn)價值低于原成本時,存貨的可變現(xiàn)凈值低于成本,企業(yè)應(yīng)當計提存貨跌價準備。企業(yè)通常應(yīng)當按照單個存貨項目計提存貨跌價準備。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應(yīng)計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應(yīng)計入當期損益。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備;

05:28

05:28

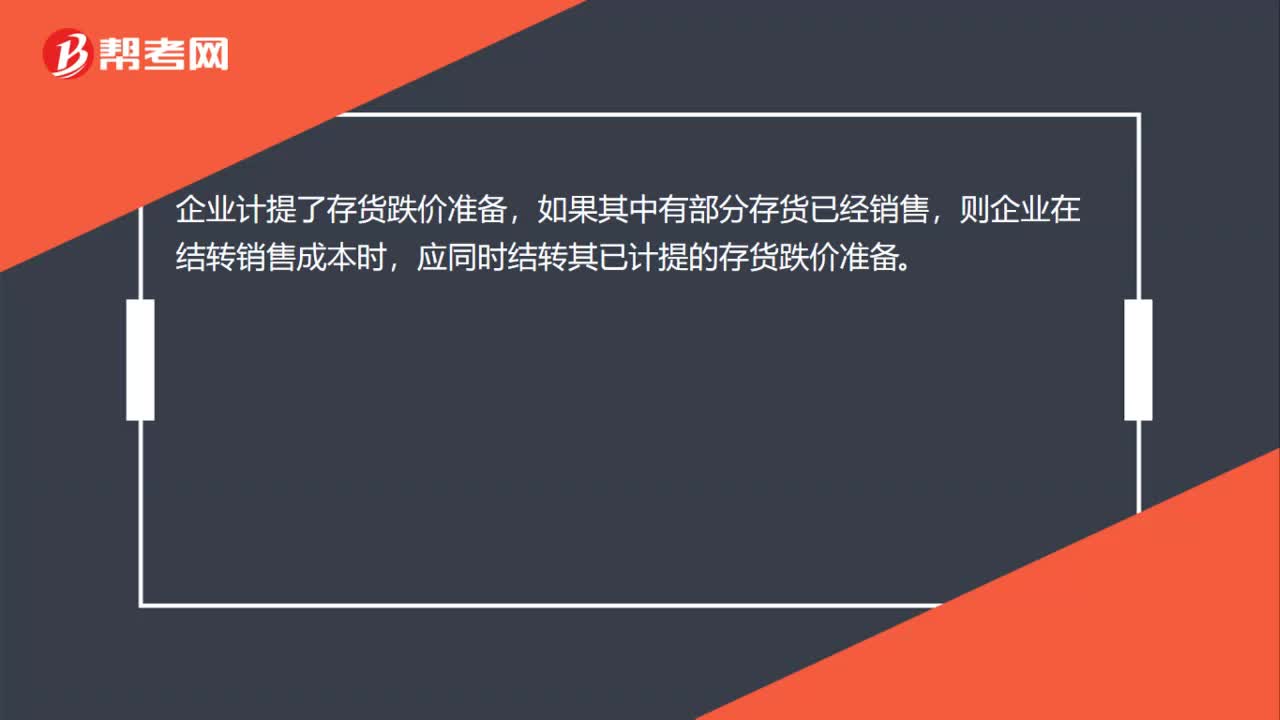

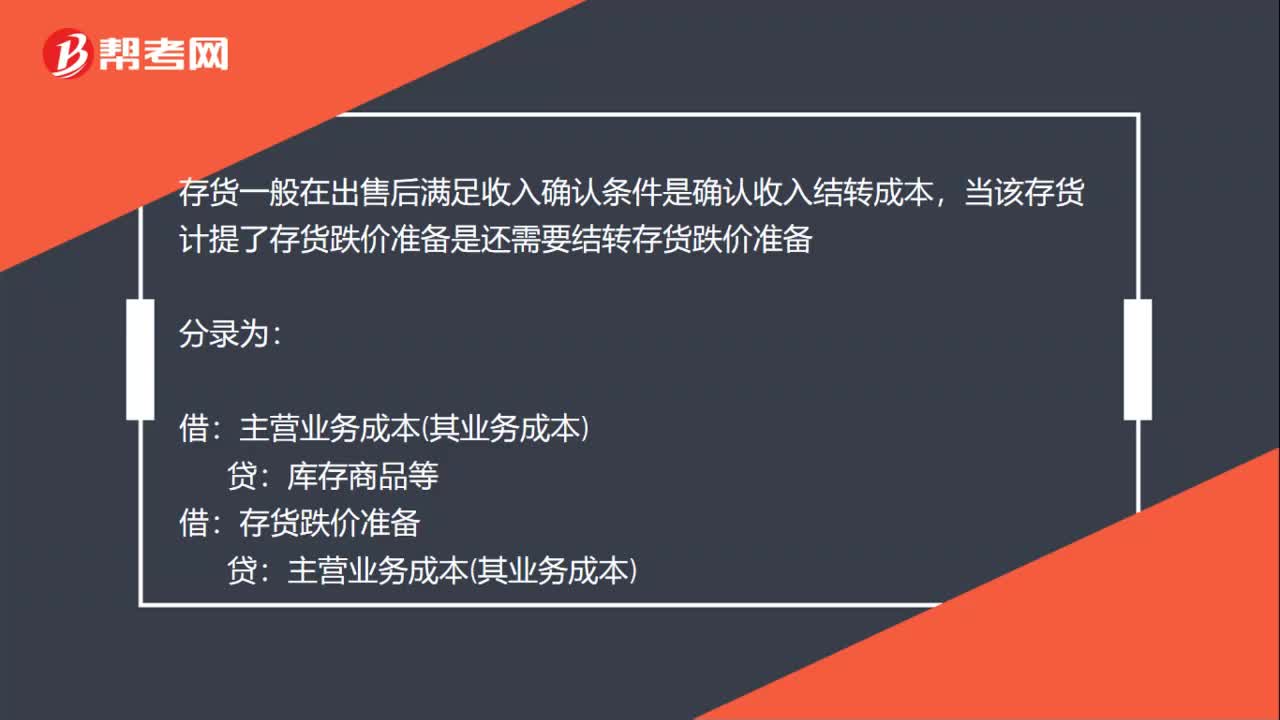

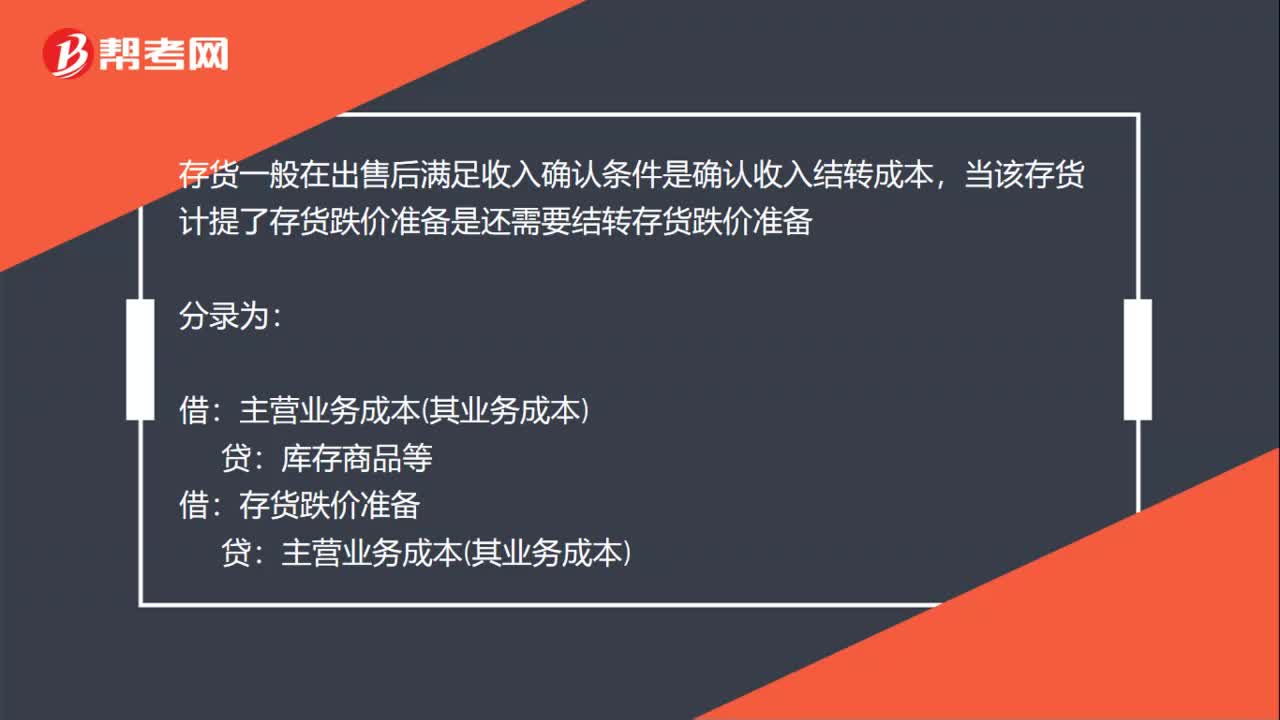

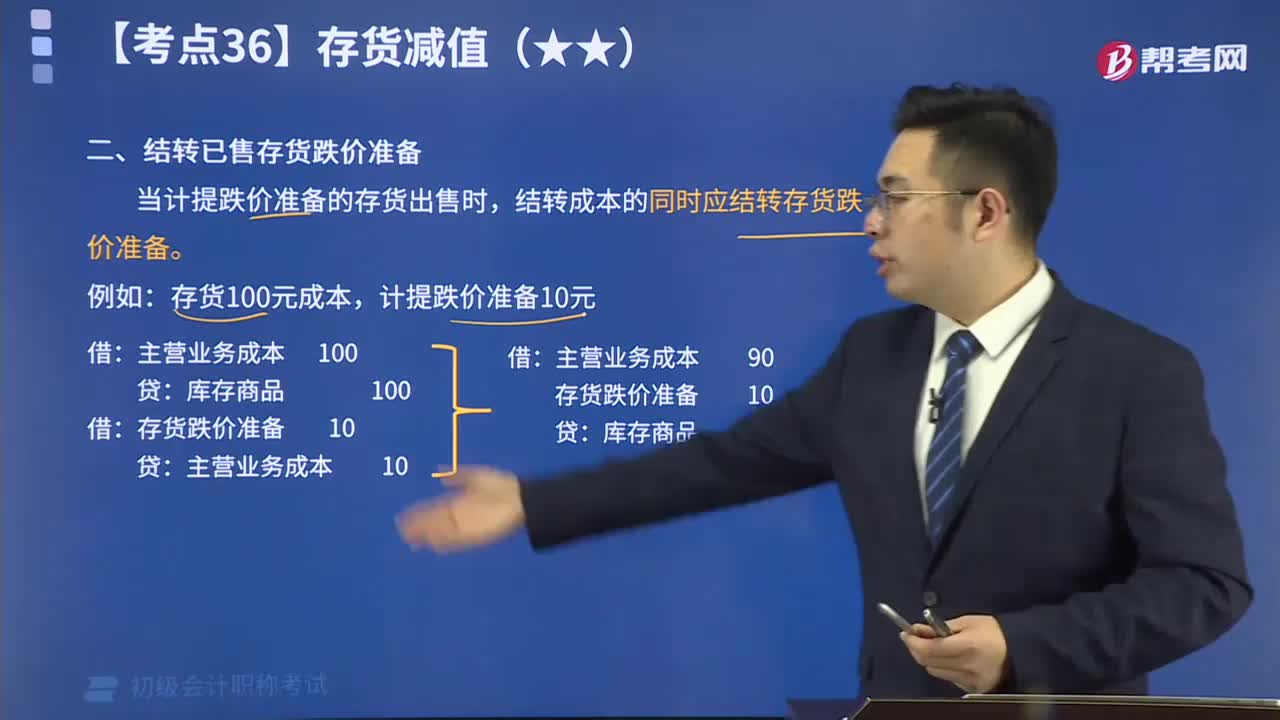

結(jié)轉(zhuǎn)已售存貨跌價準備視頻講解:當計提跌價準備的存貨出售時,結(jié)轉(zhuǎn)成本的同時應(yīng)結(jié)轉(zhuǎn)存貨跌價準備。

06:27

06:27

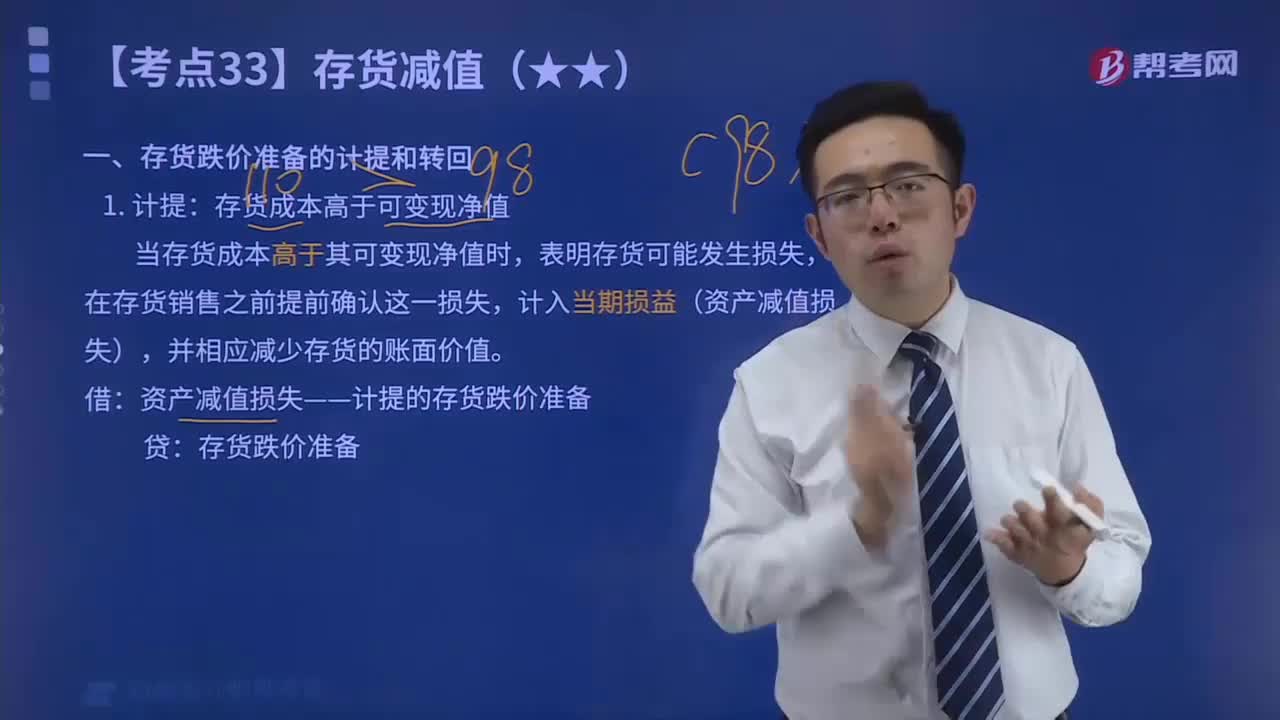

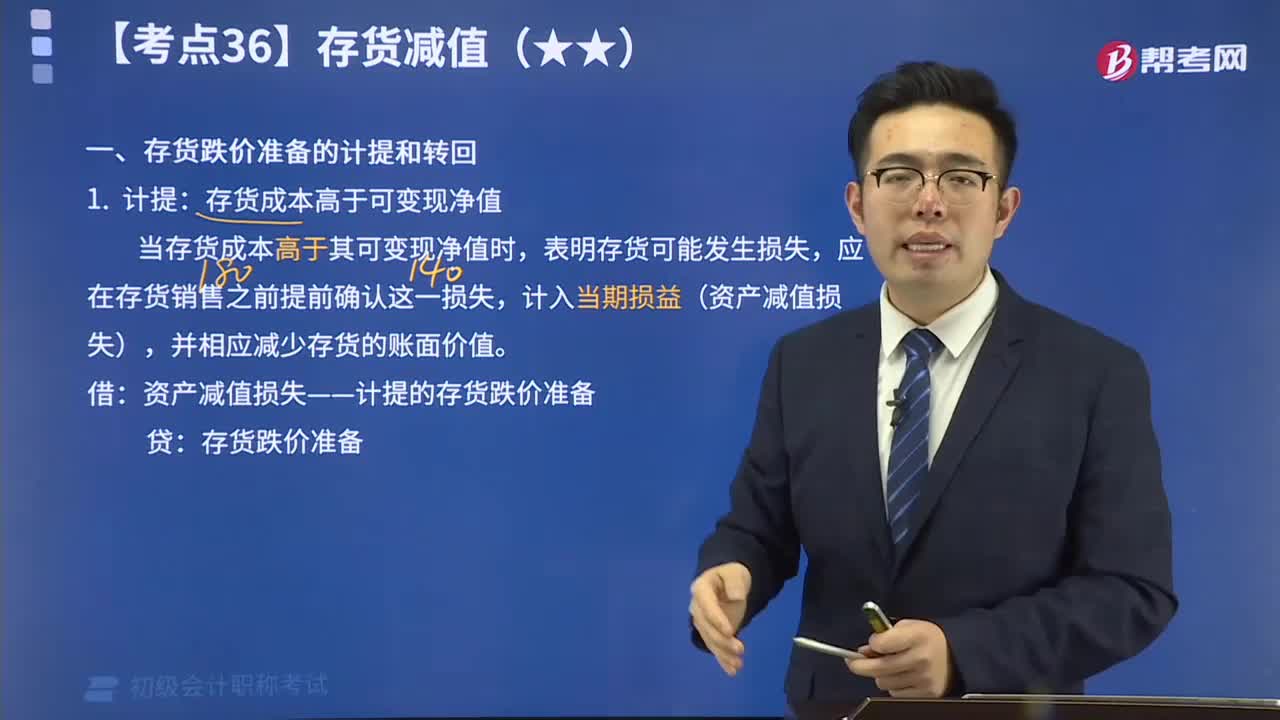

存貨跌價準備的計提和轉(zhuǎn)回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應(yīng)當予以恢復,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計入當期損益(資產(chǎn)減值損失)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日