下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:52

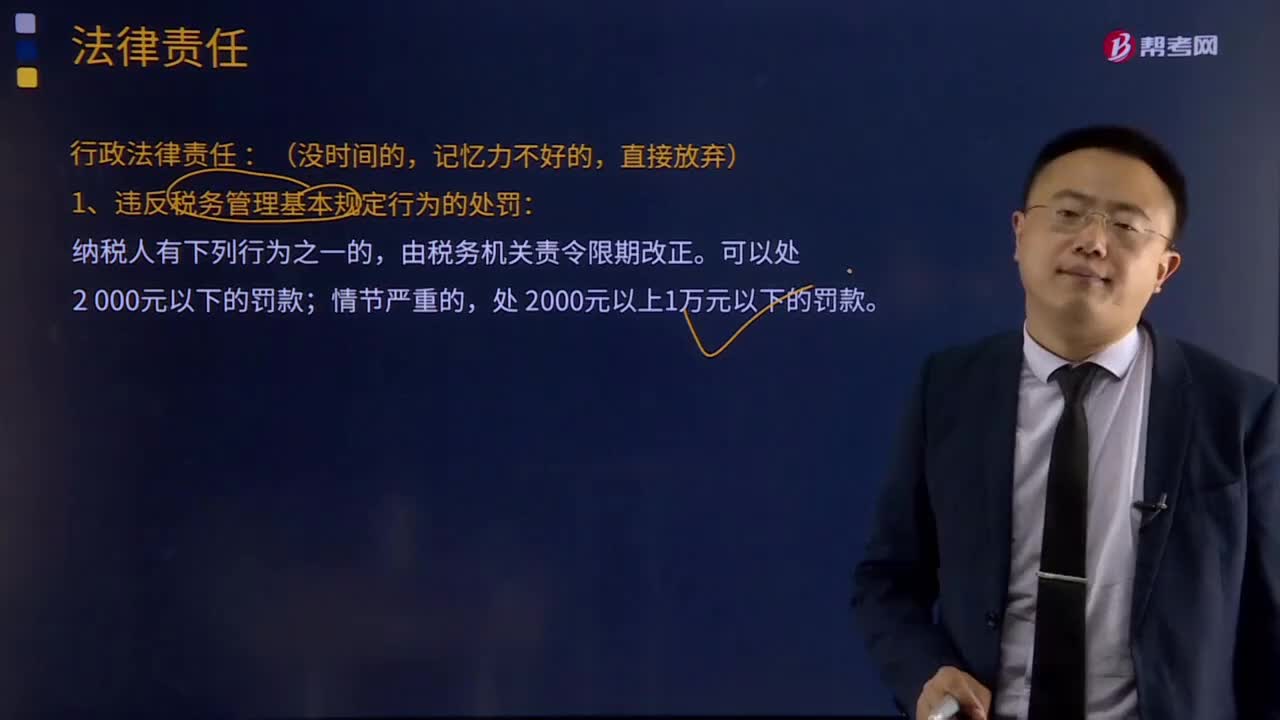

05:52稅收征收的法律責(zé)任是什么?:有權(quán)向有關(guān)單位和個人調(diào)查納稅人、扣繳義務(wù)人和其他當(dāng)事人與納稅或者代扣代繳、代收代繳稅款有關(guān)的情況,1、違反稅務(wù)管理基本規(guī)定行為的處罰:(4)未按照規(guī)定將其全部銀行賬號向稅務(wù)機(jī)關(guān)報告,(6)納稅人未按照規(guī)定辦理稅務(wù)登記證件驗證或者換證手續(xù)的,3、扣繳義務(wù)人未按照規(guī)定辦理扣繳稅款登記的,(1)扣繳義務(wù)人應(yīng)扣未扣、應(yīng)收而不收稅款的,由稅務(wù)機(jī)關(guān)向納稅人追繳稅款。

03:41

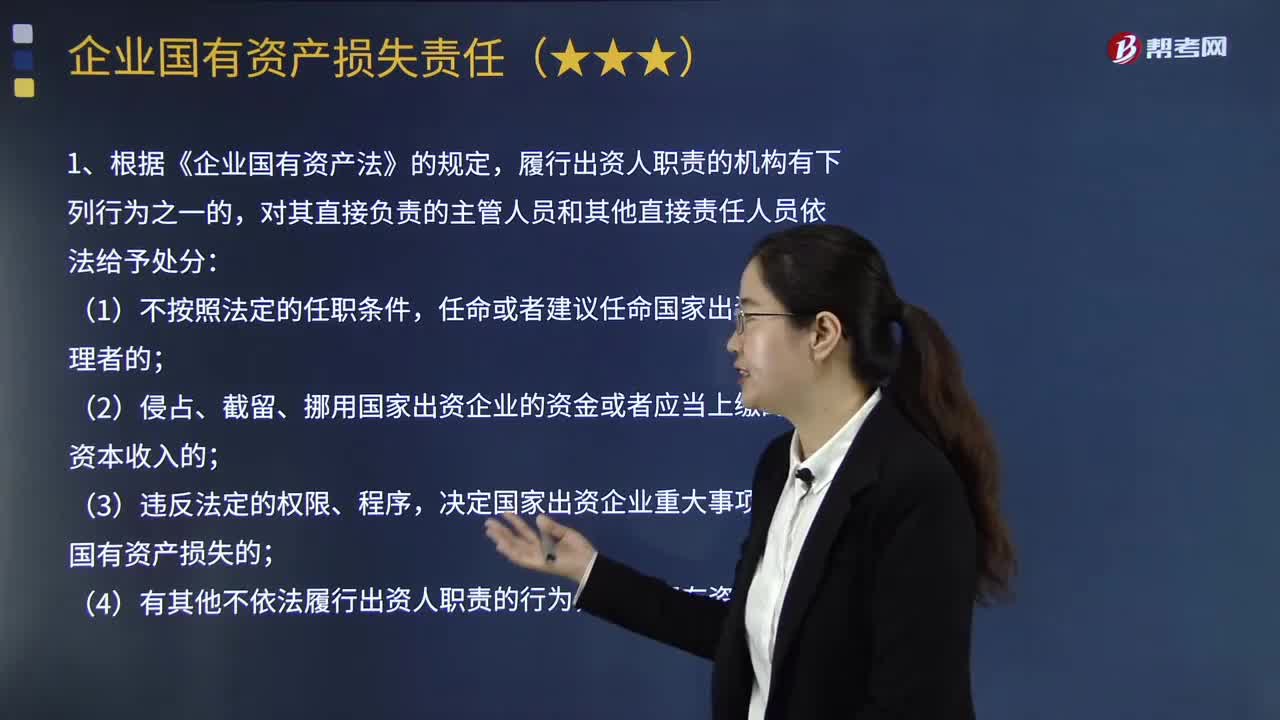

03:41對企業(yè)國有資產(chǎn)造成損失應(yīng)承擔(dān)怎樣的責(zé)任?:對企業(yè)國有資產(chǎn)造成損失應(yīng)承擔(dān)怎樣的責(zé)任?1.根據(jù)《企業(yè)國有資產(chǎn)法》的規(guī)定,(2)侵占、截留、挪用國家出資企業(yè)的資金或者應(yīng)當(dāng)上繳的國有資本收入的;決定國家出資企業(yè)重大事項,2.國有獨資企業(yè)、國有獨資公司、國有資本控股公司的董事、監(jiān)事、高級管理人員違反規(guī)定,終身不得擔(dān)任國有獨資企業(yè)、國有獨資公司、國有資本控股公司的董事、監(jiān)事、高級管理人員。【2013年注冊會計師考試真題】甲曾擔(dān)任某國有獨資公司董事。

08:47

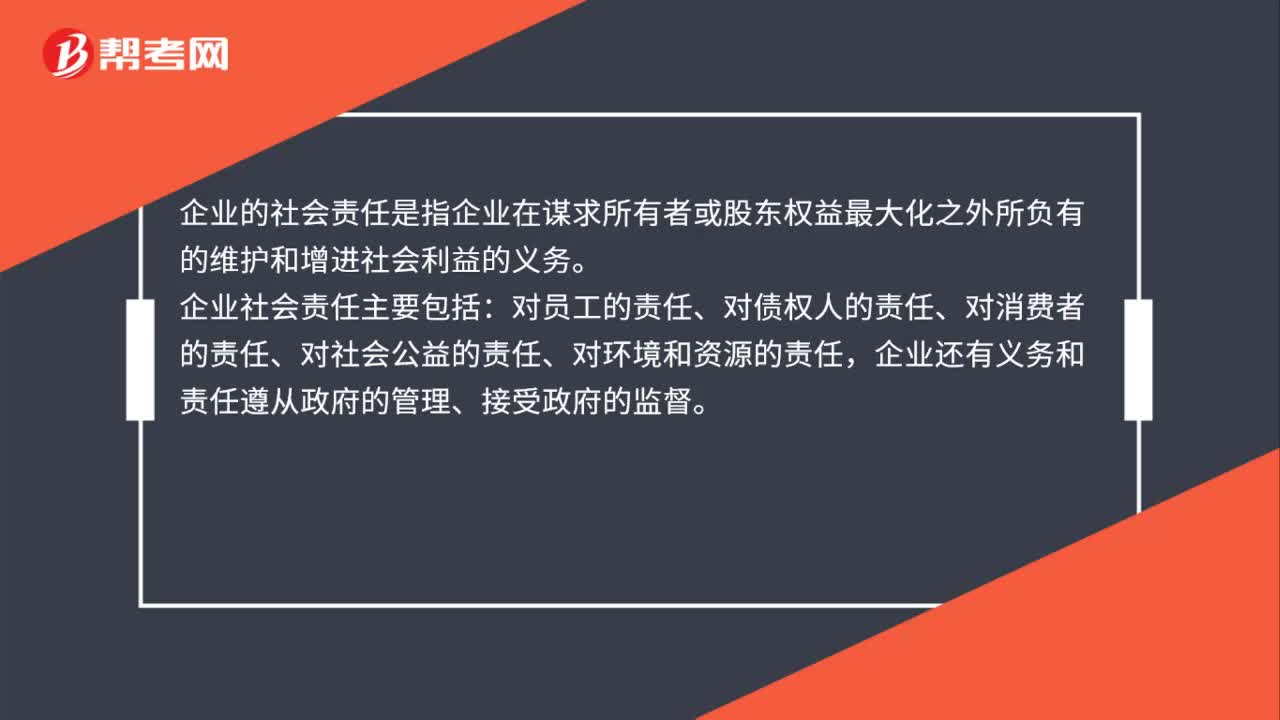

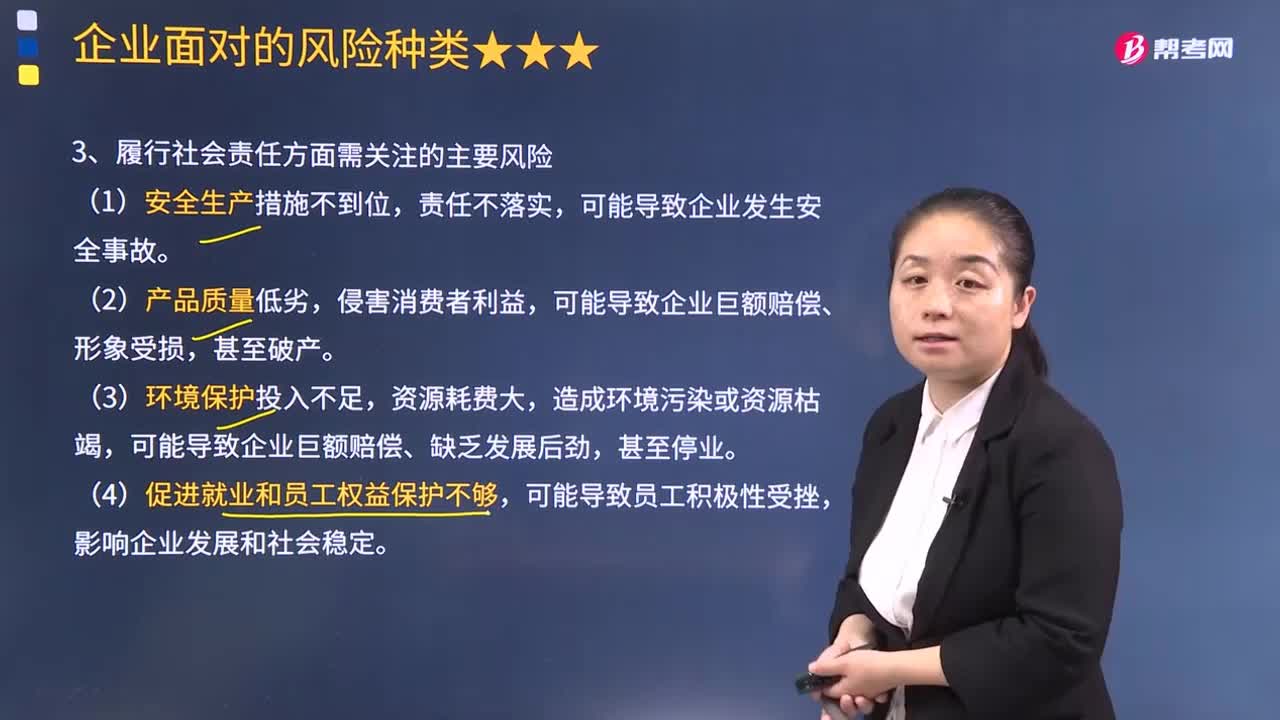

08:47履行社會責(zé)任方面需關(guān)注哪些風(fēng)險?:可能導(dǎo)致企業(yè)巨額賠償、缺乏發(fā)展后勁,張大宏針對客戶投訴與產(chǎn)品設(shè)計部主管胡總和生產(chǎn)部主管劉總商計該新型號嬰兒車在產(chǎn)品設(shè)計或生產(chǎn)程序上是否有改進(jìn)的必要。胡總及劉總堅持AB202號嬰兒車的設(shè)計與生產(chǎn)程序沒有問題,AB2202號嬰兒車的設(shè)計與生產(chǎn)程序不會對嬰兒產(chǎn)生任何安全問題。AB公司生產(chǎn)銷售4B202號嬰兒車在履行社會責(zé)任方面需要關(guān)注的主要風(fēng)險是:可能導(dǎo)致企業(yè)巨額賠償、形象受損。

01:37

01:37怎樣理解有限責(zé)任制企業(yè)?:怎樣理解有限責(zé)任制企業(yè)?有限責(zé)任制度是民商法領(lǐng)域一項非常重要的制度,有限責(zé)任制度的社會經(jīng)濟(jì)價值包括:克服無限責(zé)任對企業(yè)形式發(fā)展的束縛;但有限責(zé)任制度存在濫用有限責(zé)任的危險。公司人格否認(rèn)是克服有限責(zé)任缺陷的方法,(2)股東財產(chǎn)所有權(quán)與企業(yè)控制權(quán)分離;(2)股份有限公司的股東人數(shù)不得少于法律規(guī)定的數(shù)目,(3)股份有限公司的股東對公司債務(wù)負(fù)有限責(zé)任,其限度是股東應(yīng)交付的股金額;

03:49

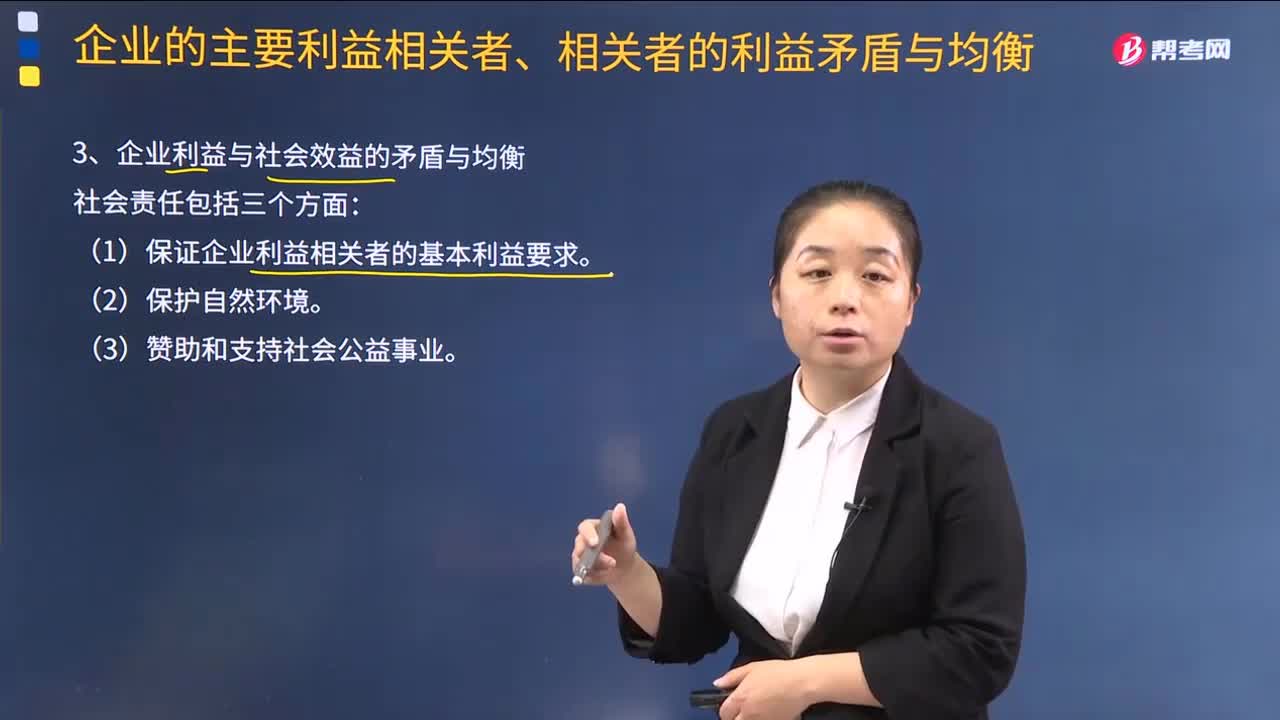

03:49什么是企業(yè)利益與社會效益的矛盾與均衡?:企業(yè)的社會效益與企業(yè)利潤最大化原則往往是不一致的。【例題·多選題】用來描述投資者與經(jīng)理人員的利益矛盾與均衡的模型有()。【解析】鮑莫爾的銷售最大化模型、馬里斯的增長最大化模型和威廉森的經(jīng)理效用最大化模型均用來描述投資者與經(jīng)理人員的利益矛盾與均衡,列昂惕夫模型是用來描述企業(yè)員工與企業(yè)(股東或經(jīng)理)之間的利益矛盾與均衡。描述了企業(yè)在追求利潤最大化和銷售額最大化之間的博弈過程。

01:55

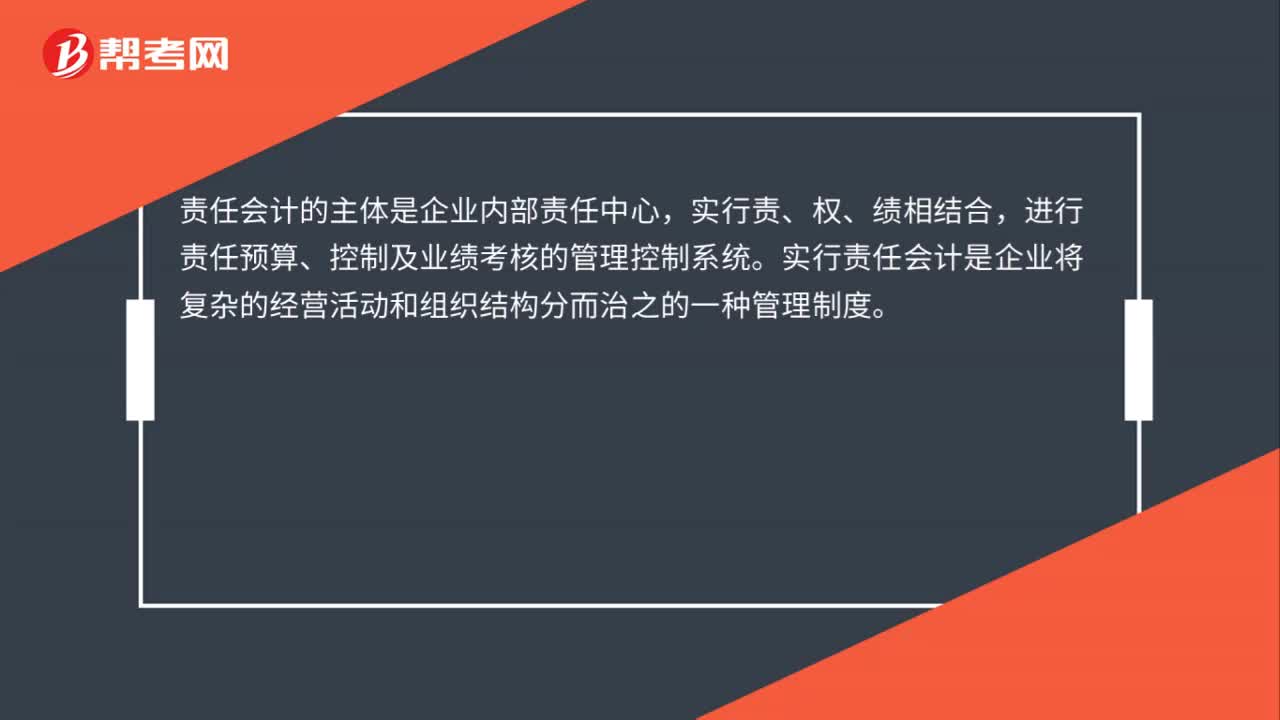

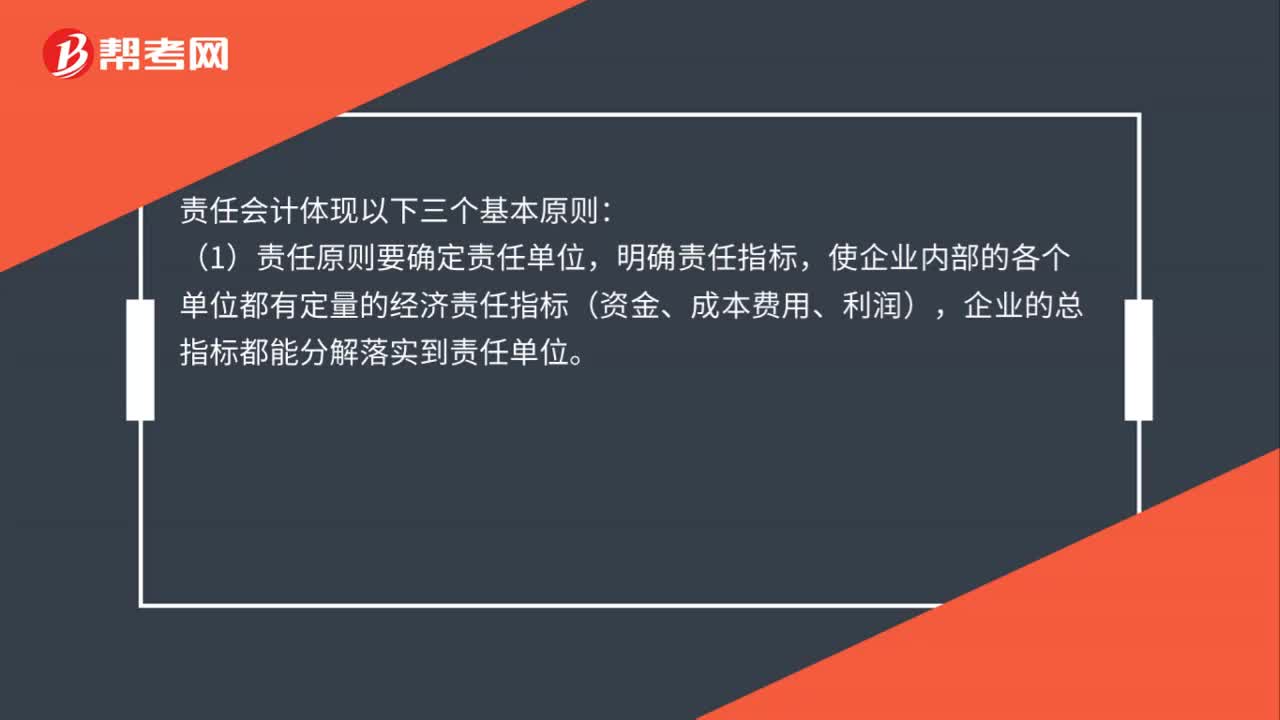

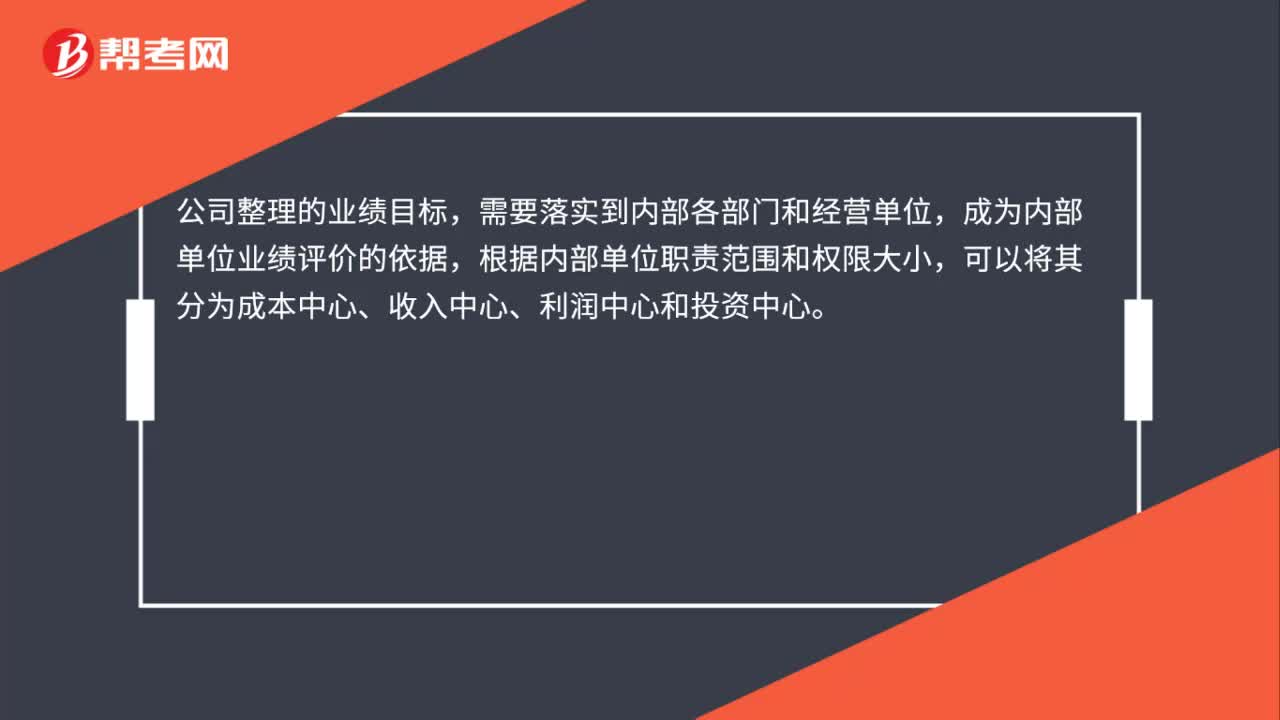

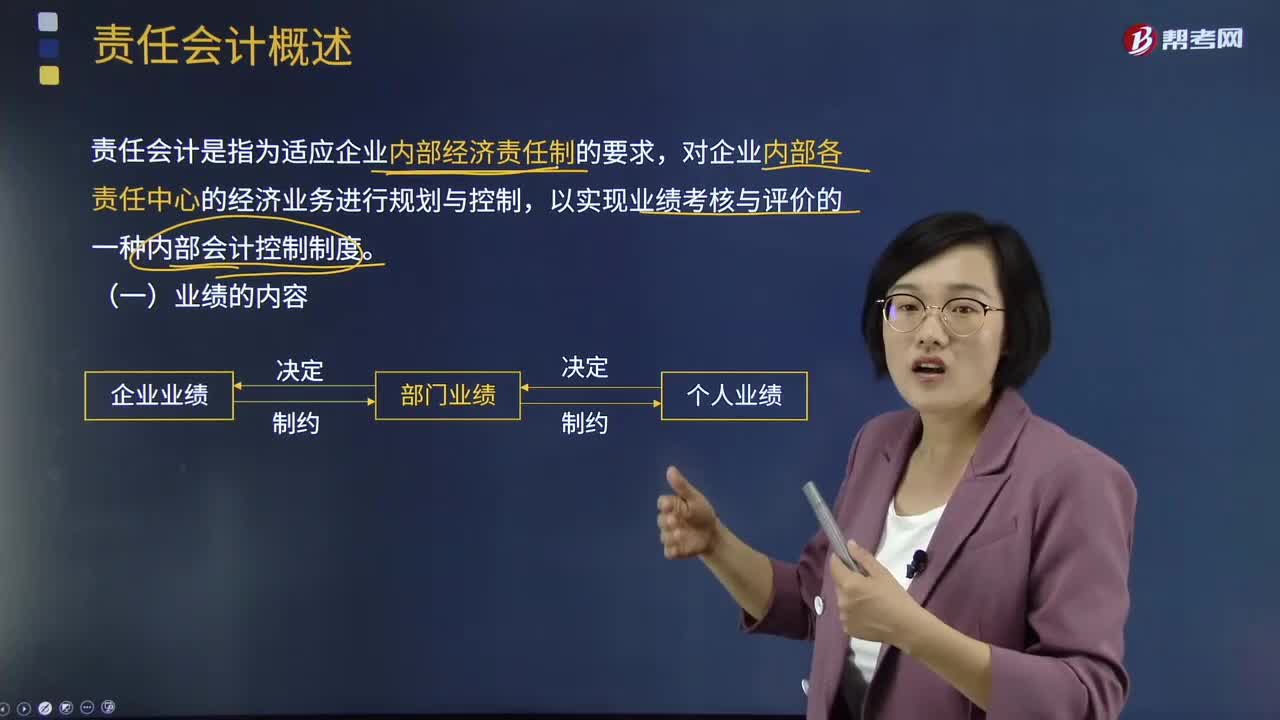

01:55責(zé)任會計概述是什么?:責(zé)任會計是指為適應(yīng)企業(yè)內(nèi)部經(jīng)濟(jì)責(zé)任制的要求,對企業(yè)內(nèi)部各責(zé)任中心的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行規(guī)劃與控制,以實現(xiàn)業(yè)績考核與評價的一種內(nèi)部會計控制制度。企業(yè)組織結(jié)構(gòu)與其責(zé)任會計系統(tǒng)有在密切的關(guān)系,理想的責(zé)任會計系統(tǒng)應(yīng)反映并支撐企業(yè)組織結(jié)構(gòu)。(二)責(zé)任中心的劃分。(三)責(zé)任會計的三個基本原則,使企業(yè)內(nèi)部的各個單位都有定量的經(jīng)濟(jì)責(zé)任指標(biāo)(資金、成本費用、利潤)。企業(yè)的總指標(biāo)都能分解落實到責(zé)任單位。

03:40

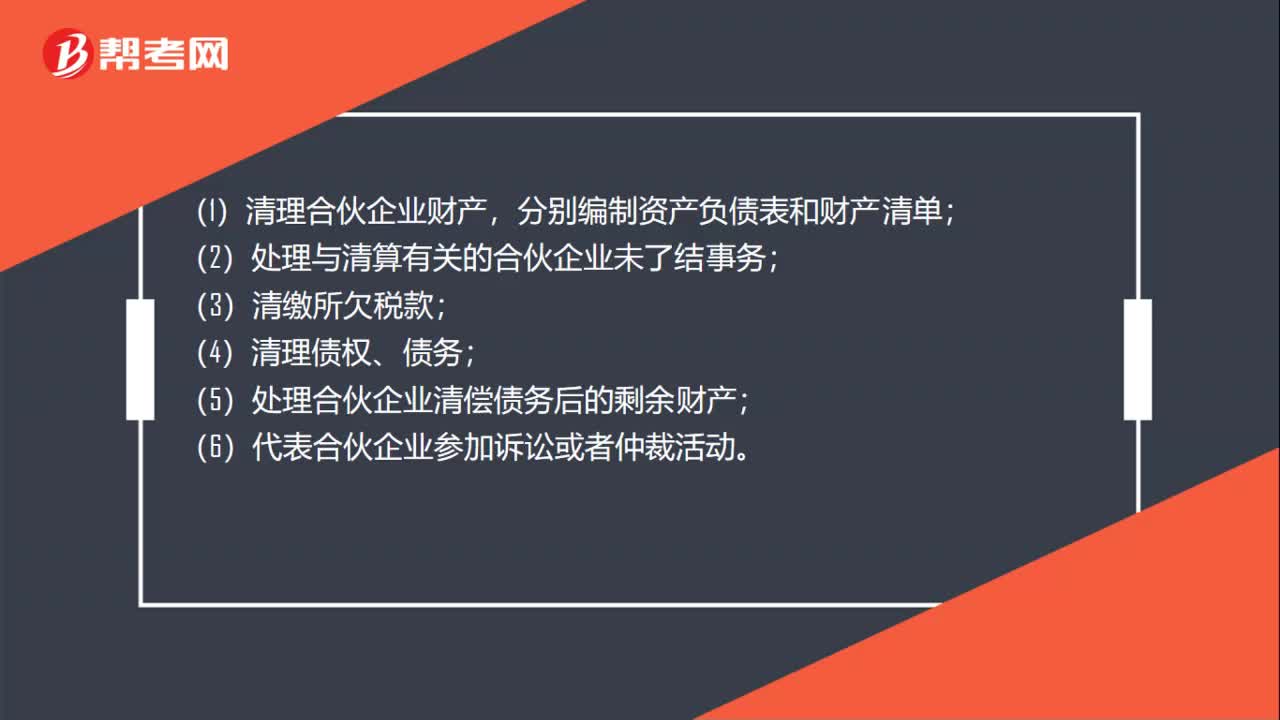

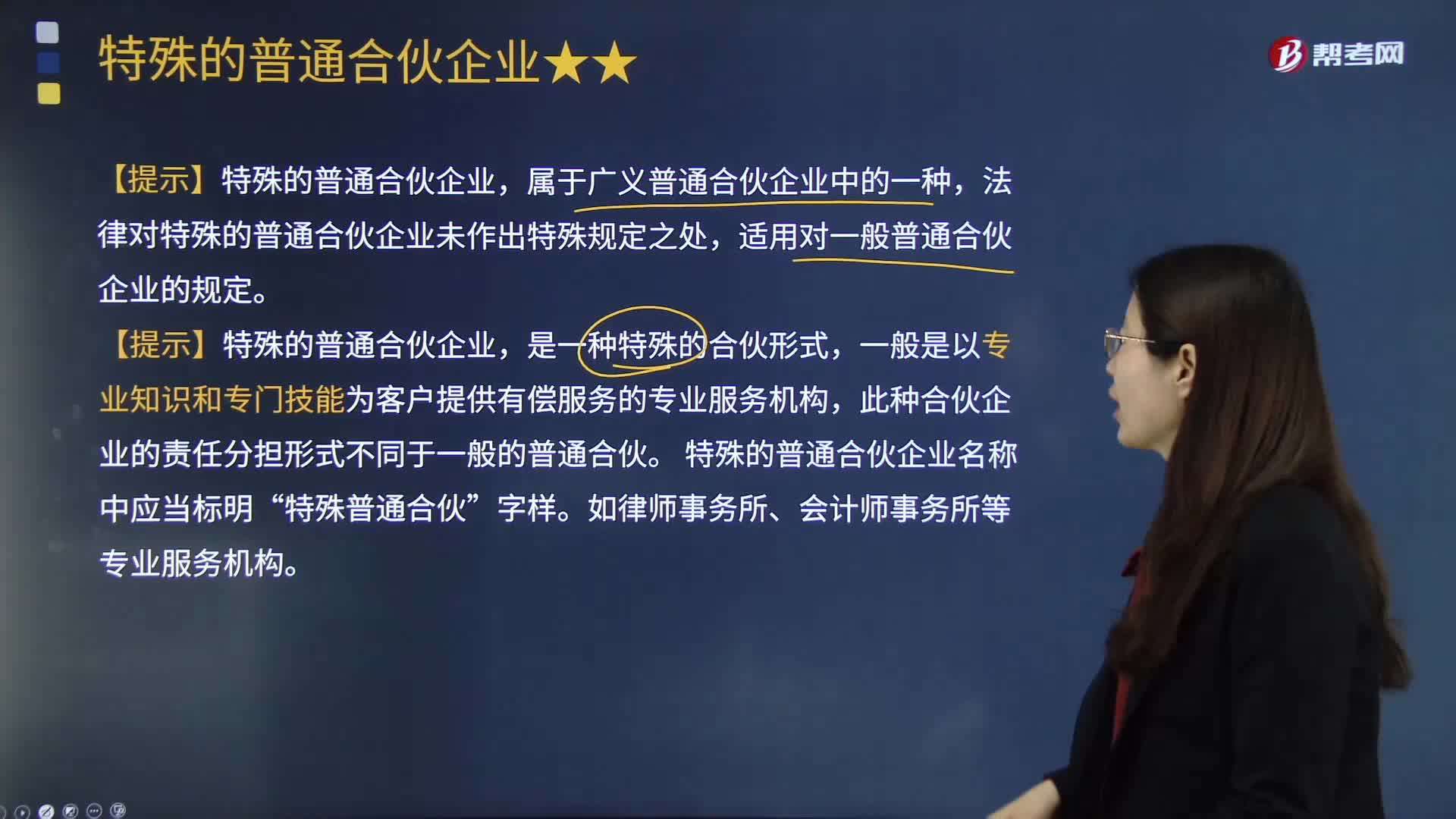

03:40特殊的普通合伙企業(yè)的責(zé)任承擔(dān)規(guī)則是什么?:特殊的普通合伙企業(yè)的責(zé)任承擔(dān)規(guī)則是什么?此種合伙企業(yè)的責(zé)任分擔(dān)形式不同于一般的普通合伙。特殊的普通合伙企業(yè)的責(zé)任形式分為以下兩種:如果是合伙人因故意或重大過失造成合伙企業(yè)債務(wù)的,其他合伙人以其在合伙企業(yè)中的財產(chǎn)份額為限承擔(dān)責(zé)任:合伙人執(zhí)業(yè)活動中因故意或者重大過失造成的合伙企業(yè)債務(wù),該合伙人應(yīng)當(dāng)按照合伙協(xié)議的約定對給合伙企業(yè)造成的損失承擔(dān)賠償責(zé)任。

04:15

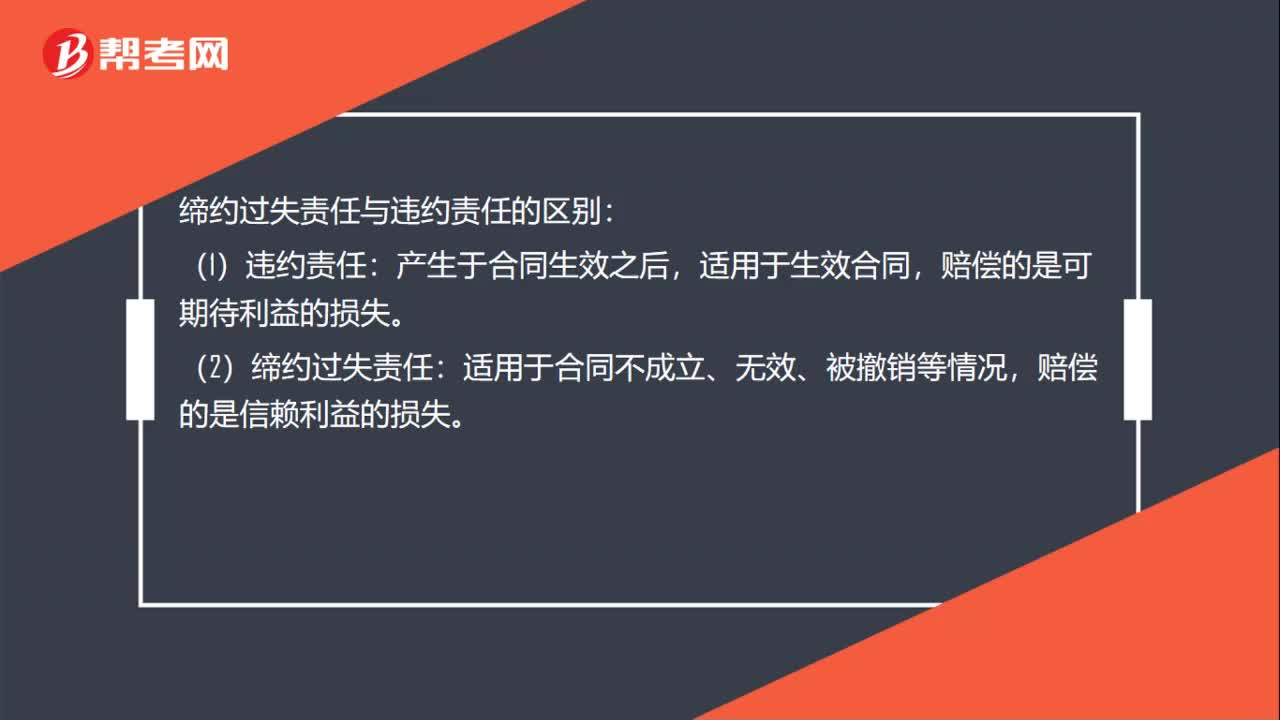

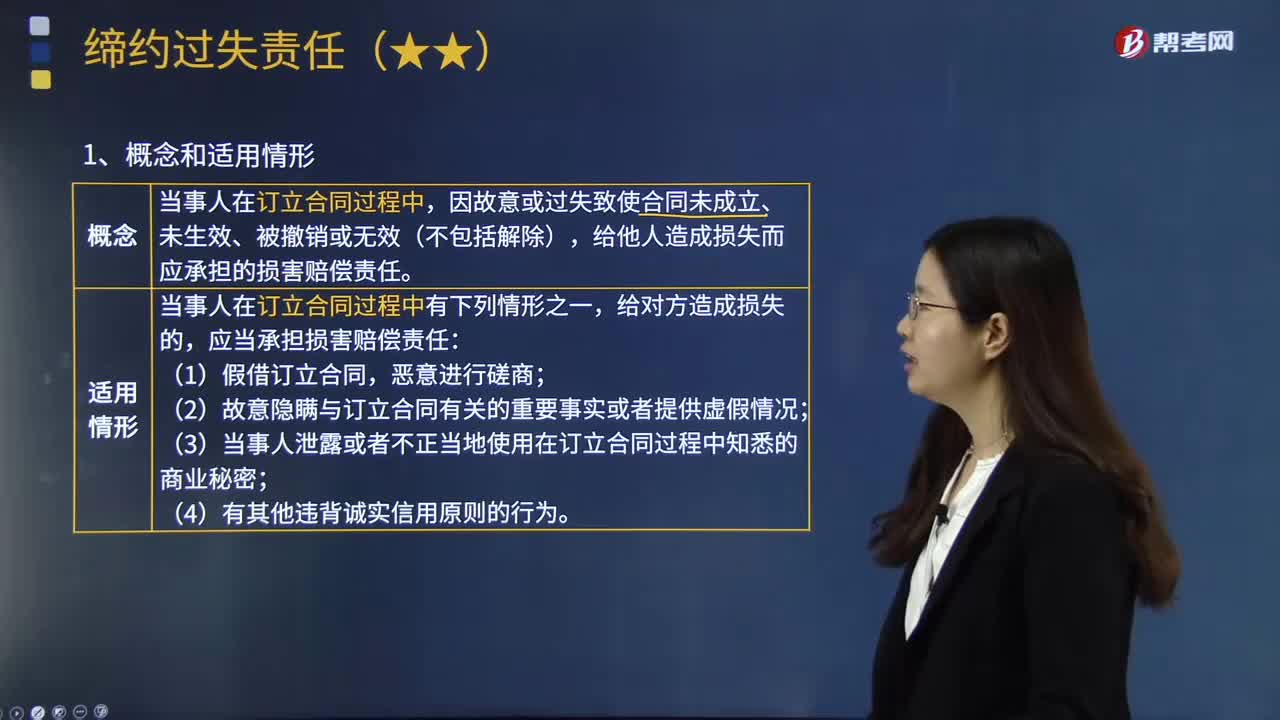

04:15締約過失責(zé)任的含義是什么?:締約過失責(zé)任的含義是什么?締約過失責(zé)任是指在合同訂立過程中,給他人造成損失而應(yīng)承擔(dān)的損害賠償責(zé)任:當(dāng)事人在訂立合同過程中有下列情形之一,(3)當(dāng)事人泄露或者不正當(dāng)?shù)厥褂迷谟喠⒑贤^程中知悉的商業(yè)秘密。下列關(guān)于締約過失責(zé)任的表述中,A.一方當(dāng)事人假借訂立合同惡意進(jìn)行磋商:B.締約過失責(zé)任僅在合同成立時適用,C.締約過失責(zé)任賠償?shù)氖强善诖鎿p失。D.締約過失責(zé)任的賠償額通常大于違約責(zé)任。

04:14

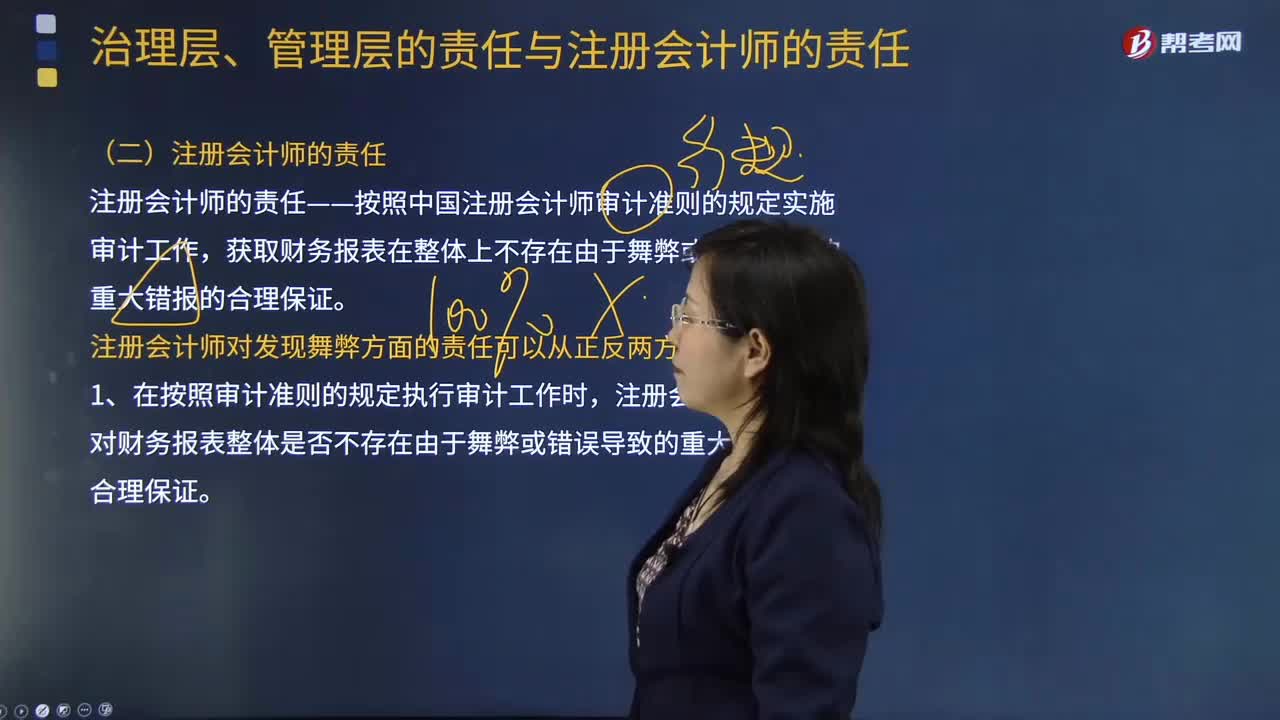

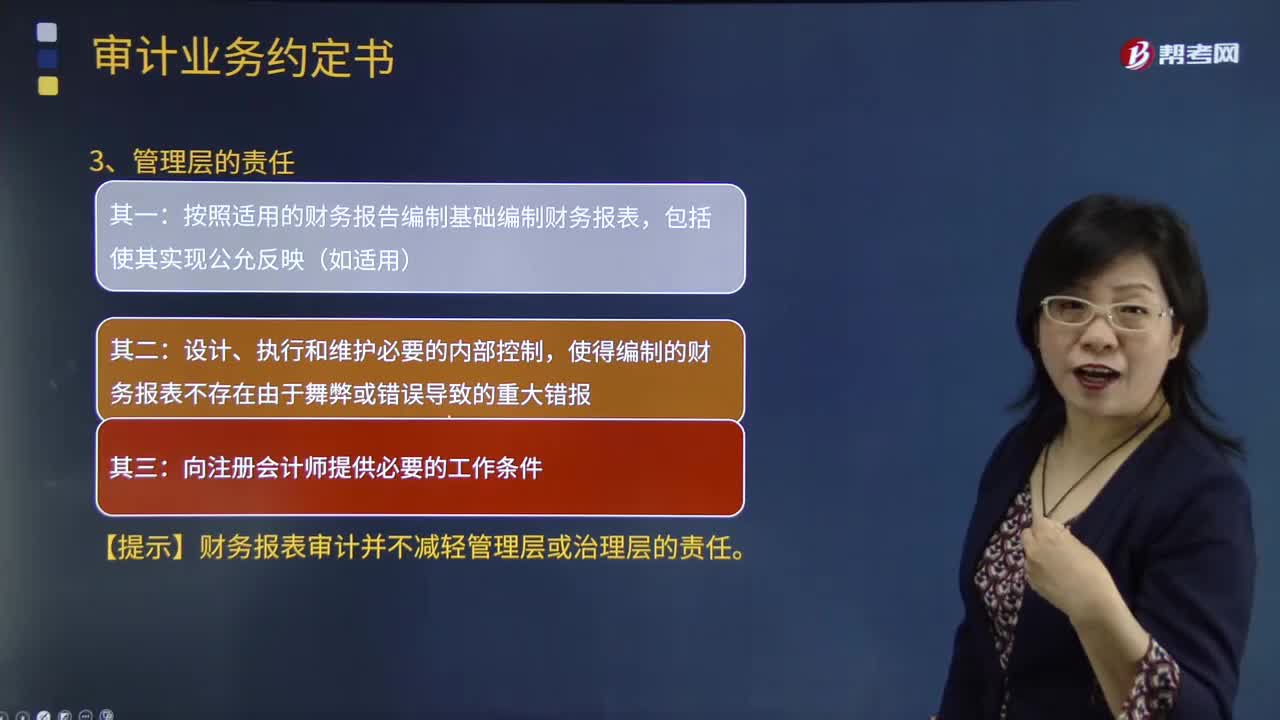

04:14注冊會計師和管理層的責(zé)任分為是什么?:注冊會計師和管理層的責(zé)任分為是什么?指的是從事社會審計中介審計獨立審計的專業(yè)人士。是指對被審計單位經(jīng)營活動的執(zhí)行負(fù)有管理責(zé)任的人員或組織。管理層負(fù)責(zé)編制財務(wù)報表,按照中國注冊會計師審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任:按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表:使得編制的財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報。向注冊會計師提供必要的工作條件。

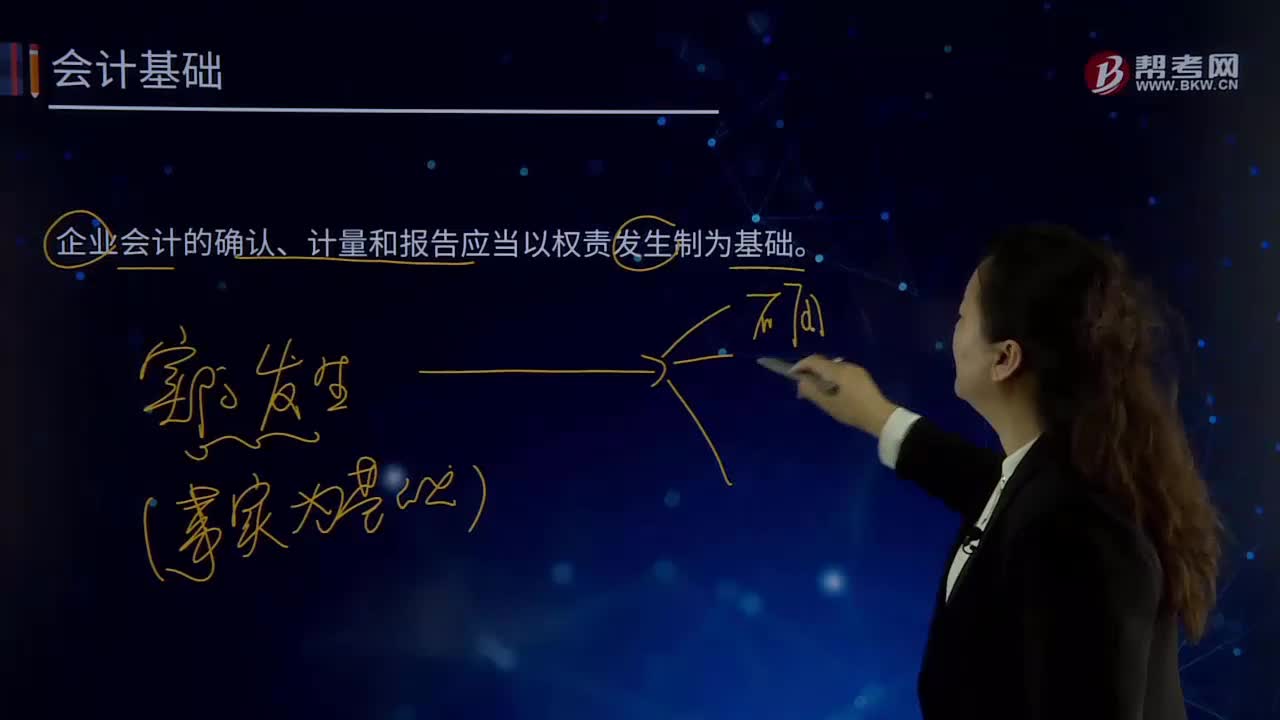

13:13

13:13企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?:企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?企業(yè)會計的確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。權(quán)責(zé)發(fā)生制,是指收入,費用的確認(rèn)應(yīng)當(dāng)以收入和費用的實際發(fā)生而非實際收支作為確認(rèn)的標(biāo)準(zhǔn)。權(quán)責(zé)發(fā)生制基礎(chǔ)要求,凡是當(dāng)期已經(jīng)實現(xiàn)的收人和已經(jīng)發(fā)生或應(yīng)當(dāng)負(fù)擔(dān)的費用,無論款項是否收付,計人利潤表;凡是不屬于當(dāng)期的收入和費用,即使款項已在當(dāng)期收付,也不應(yīng)當(dāng)作為當(dāng)期的收入和費用。

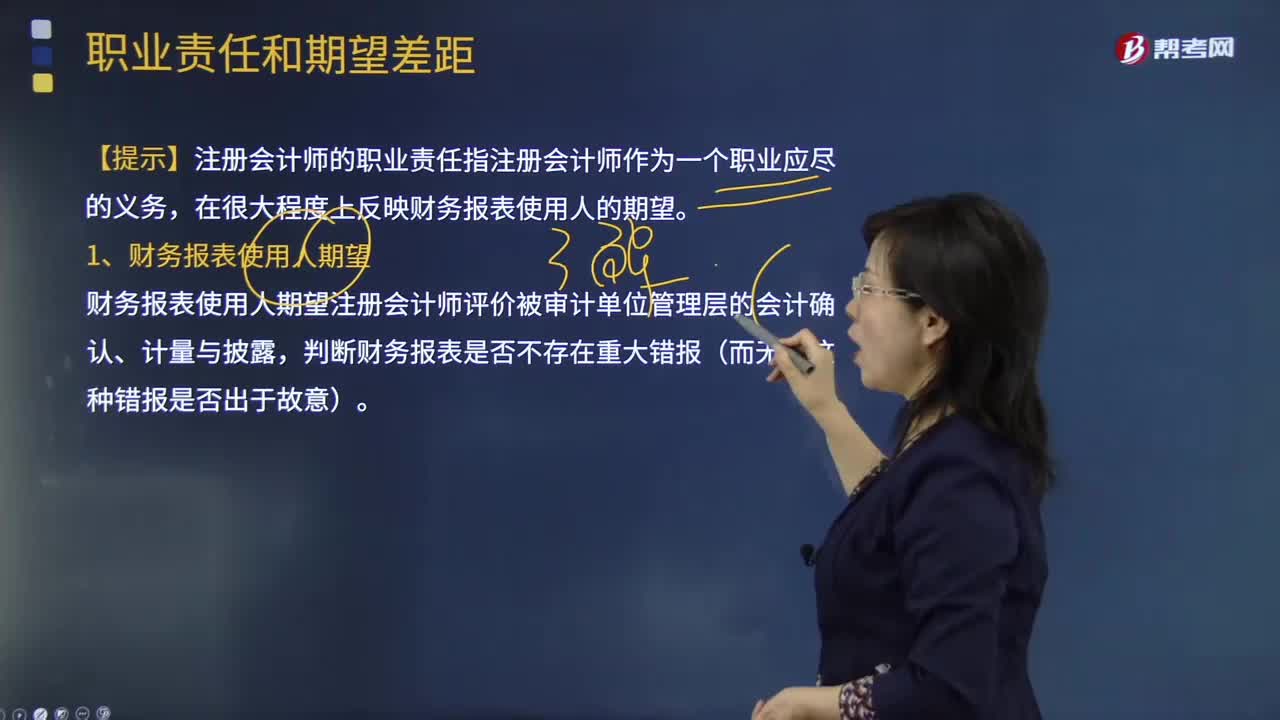

02:52

02:52什么是職業(yè)責(zé)任和期望差距?:什么是職業(yè)責(zé)任和期望差距?注冊會計師的職業(yè)責(zé)任指注冊會計師作為一個職業(yè)應(yīng)盡的義務(wù),在很大程度上反映財務(wù)報表使用人的期望。1、財務(wù)報表使用人期望,財務(wù)報表使用人期望注冊會計師評價被審計單位管理層的會計確認(rèn)、計量與披露。判斷財務(wù)報表是否不存在重大錯報(而無論這種錯報是否出于故意)。注冊會計師職業(yè)界普遍接受的責(zé)任是通過審計以發(fā)現(xiàn)財務(wù)報表中存在的重大非故意錯報”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日