初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

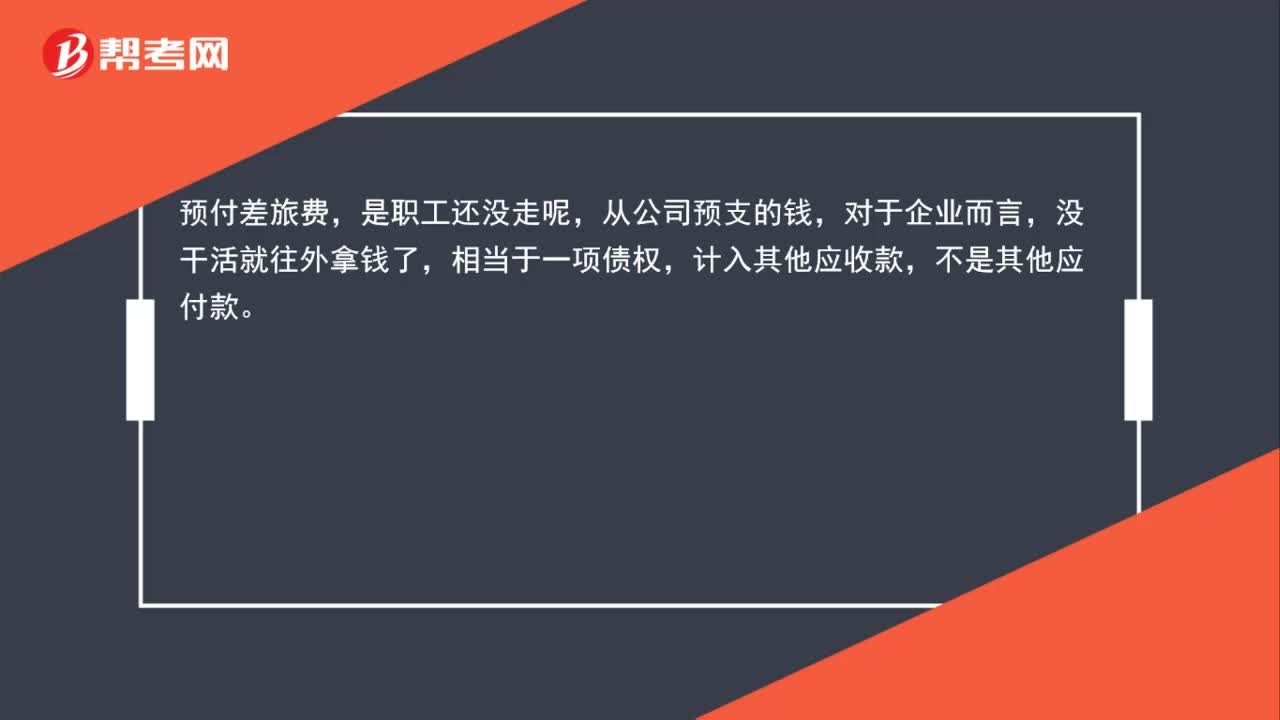

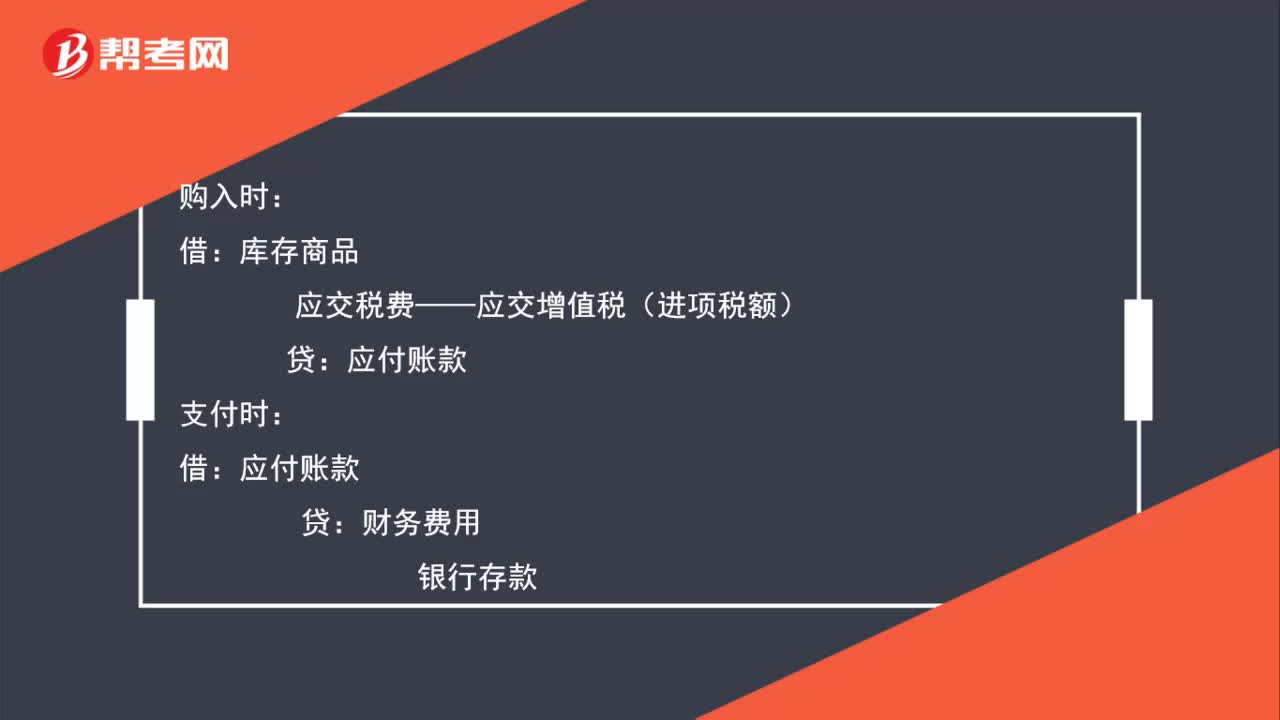

00:23預(yù)付賬款會計分錄是什么?:預(yù)付賬款會計分錄是什么?銀行存款:2. 收貨時:借原材料等應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項)貸預(yù)付賬款

00:27

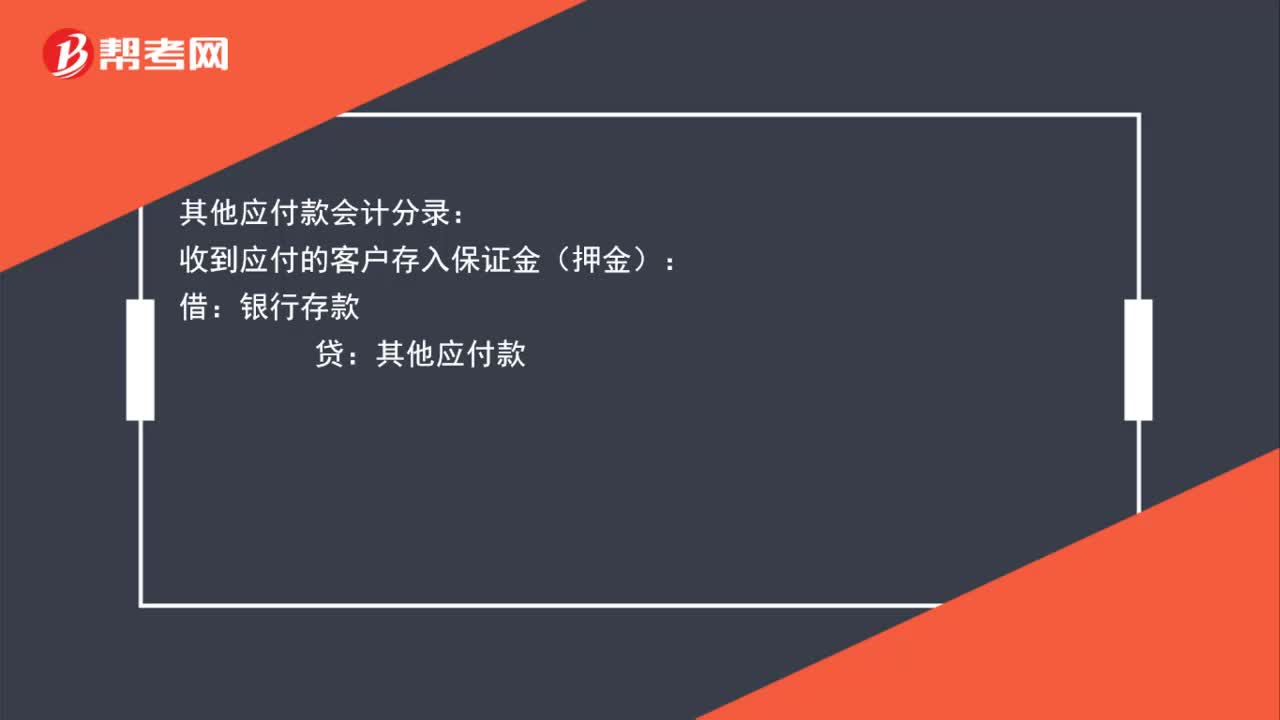

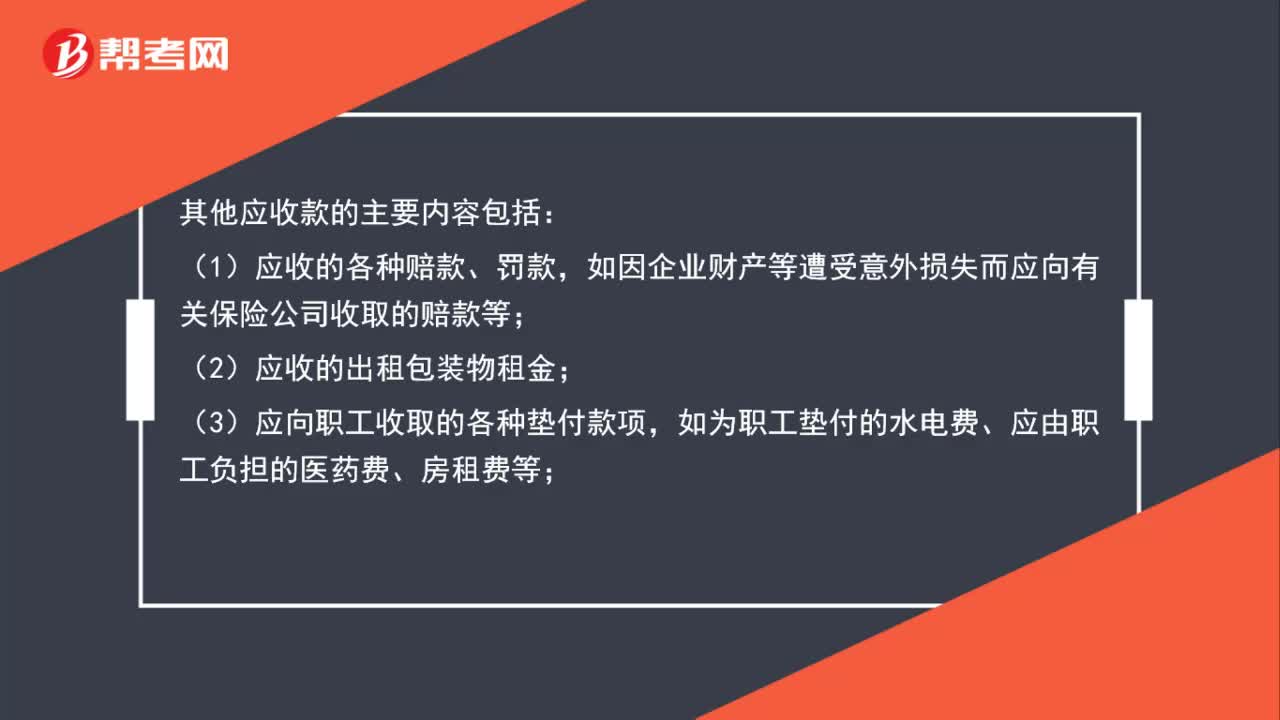

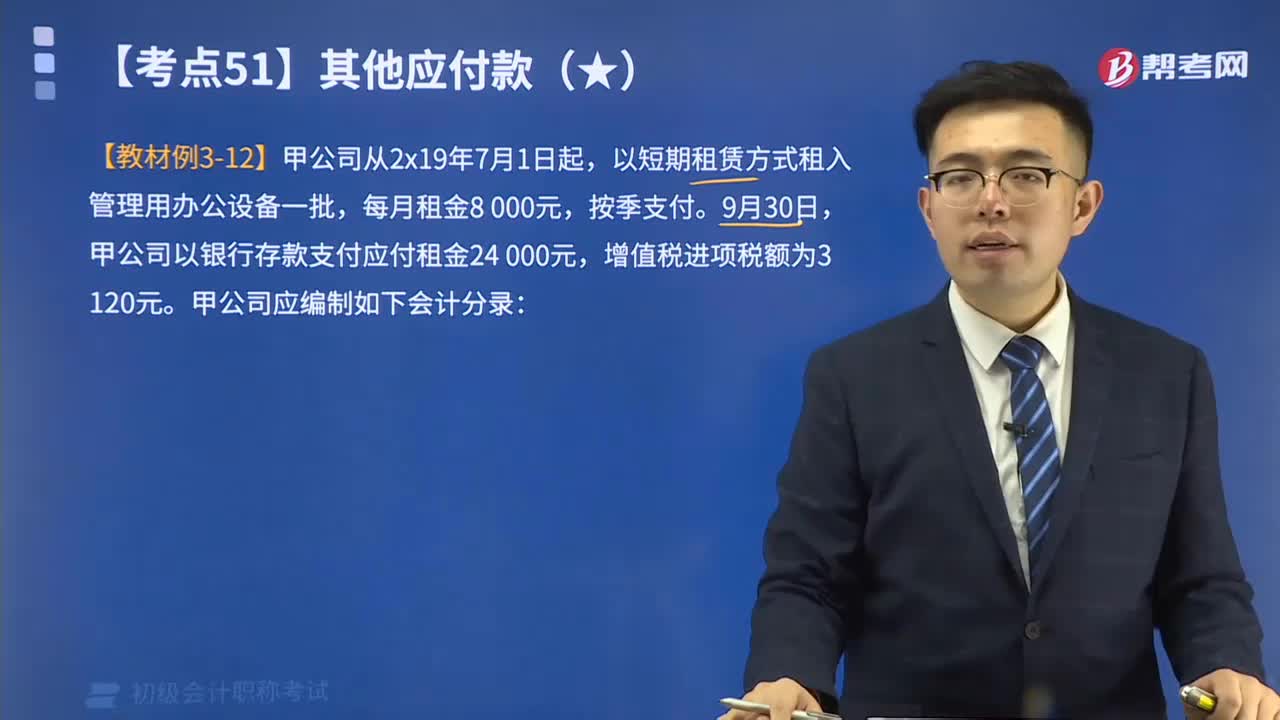

00:27其他應(yīng)付款主要是什么?:其他應(yīng)付款主要是什么?其他應(yīng)付款是指企業(yè)在商品交易業(yè)務(wù)以外發(fā)生的應(yīng)付和暫收款項,具體包括應(yīng)付經(jīng)營租入固定資產(chǎn)和包裝物租金;職工未按期領(lǐng)取的工資;存入保證金(如收入包裝物押金等)等方面的內(nèi)容。

00:53

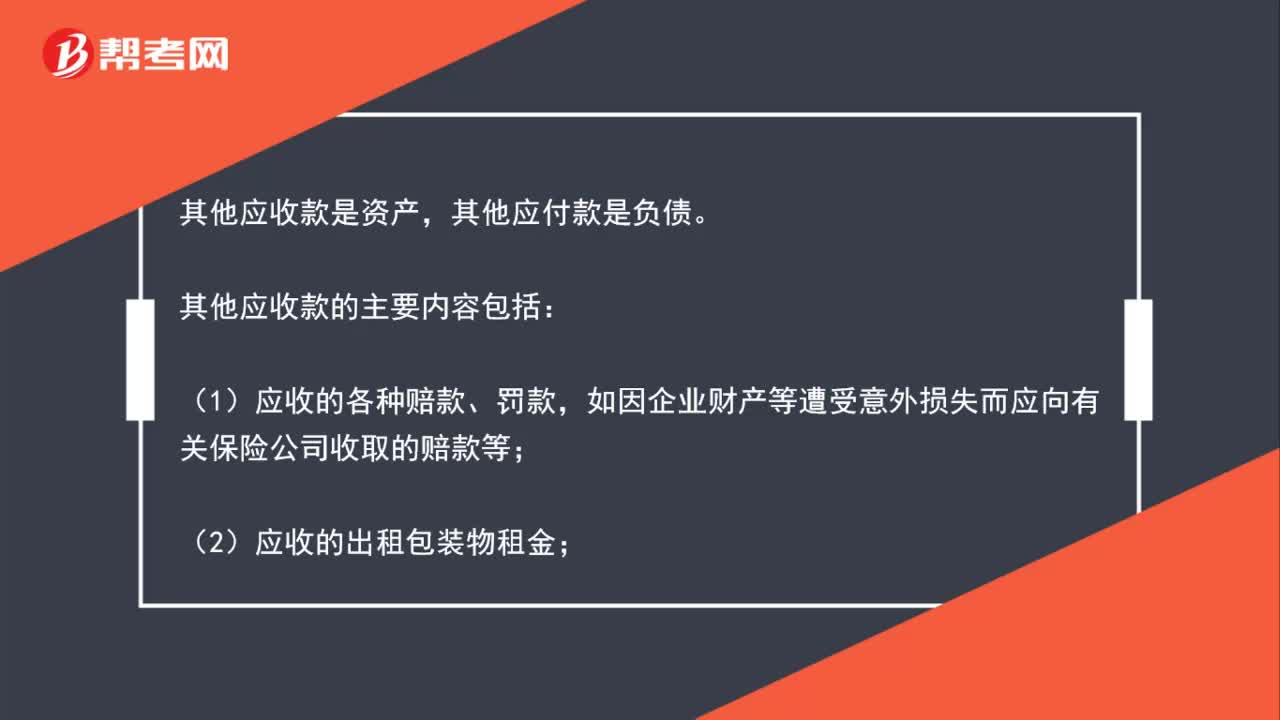

00:53其他應(yīng)付款是什么科目?:其他應(yīng)付款是什么科目?其他應(yīng)付款屬于負(fù)債科目,其他應(yīng)收款屬于資產(chǎn)科目。其他應(yīng)付款在通常情況下,該科目是用來核算企業(yè)應(yīng)付、暫收其他單位或個人的款項,如應(yīng)付租入固定資產(chǎn)和包裝物的租金,存入保證金、應(yīng)付、暫收所屬單位、個人的款項、管轄區(qū)內(nèi)業(yè)主和物業(yè)管戶裝修存入保證金;應(yīng)付職工統(tǒng)籌退休金,以及應(yīng)收暫付上級單位、所屬單位的款項;而企業(yè)經(jīng)常發(fā)生的應(yīng)付供應(yīng)單位的貨款,應(yīng)付賬款”和“應(yīng)付票據(jù)”科目中核算。

00:20

00:20計入其他應(yīng)付款有哪些?:計入其他應(yīng)付款有哪些?其他應(yīng)付款項目,反映企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)等經(jīng)營活動以外的其他各項應(yīng)付、暫收的款項。

00:27

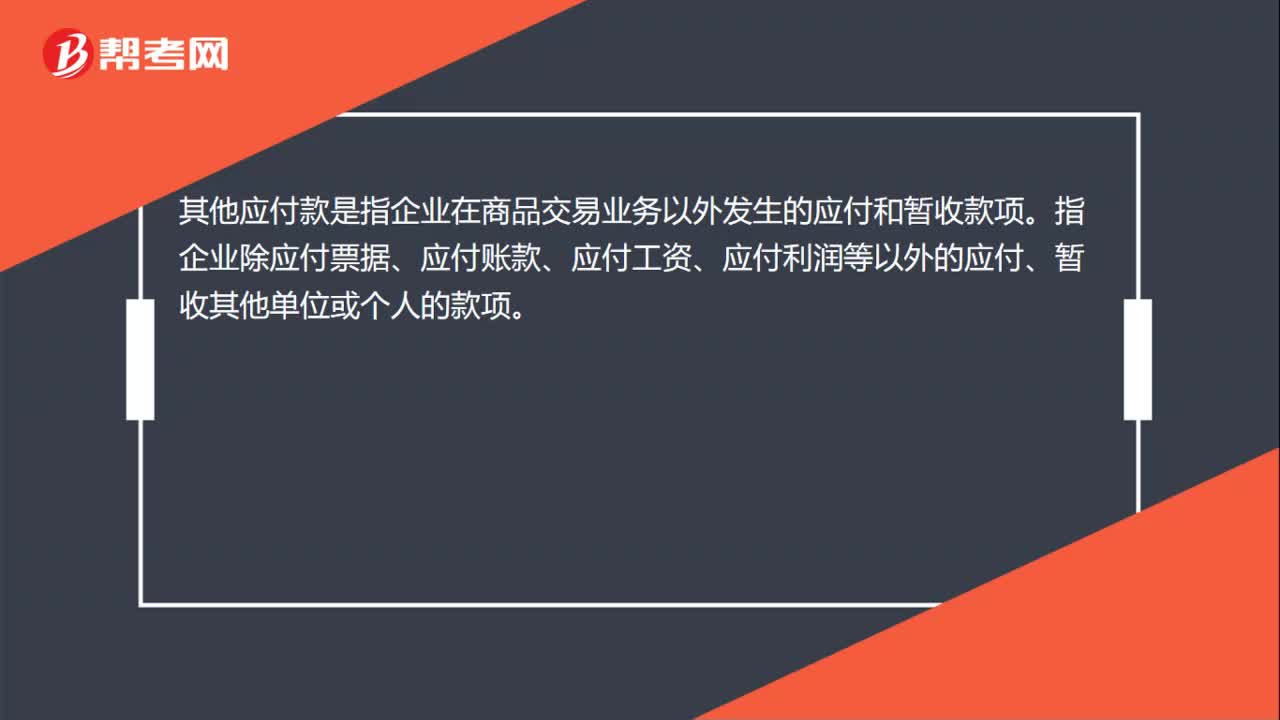

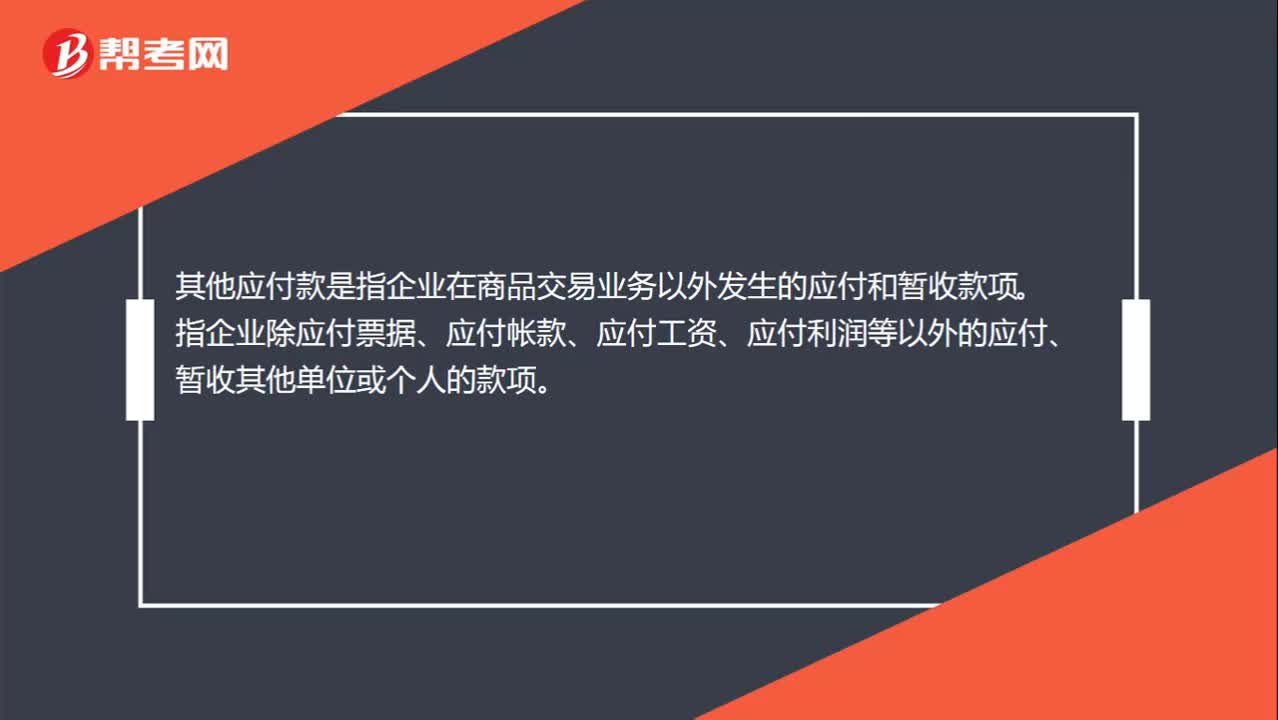

00:27其他應(yīng)付款包括哪些內(nèi)容?:其他應(yīng)付款包括哪些內(nèi)容?其他應(yīng)付款是指企業(yè)在商品交易業(yè)務(wù)以外發(fā)生的應(yīng)付和暫收款項。指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、應(yīng)付工資、應(yīng)付利潤等以外的應(yīng)付、暫收其他單位或個人的款項。

01:12

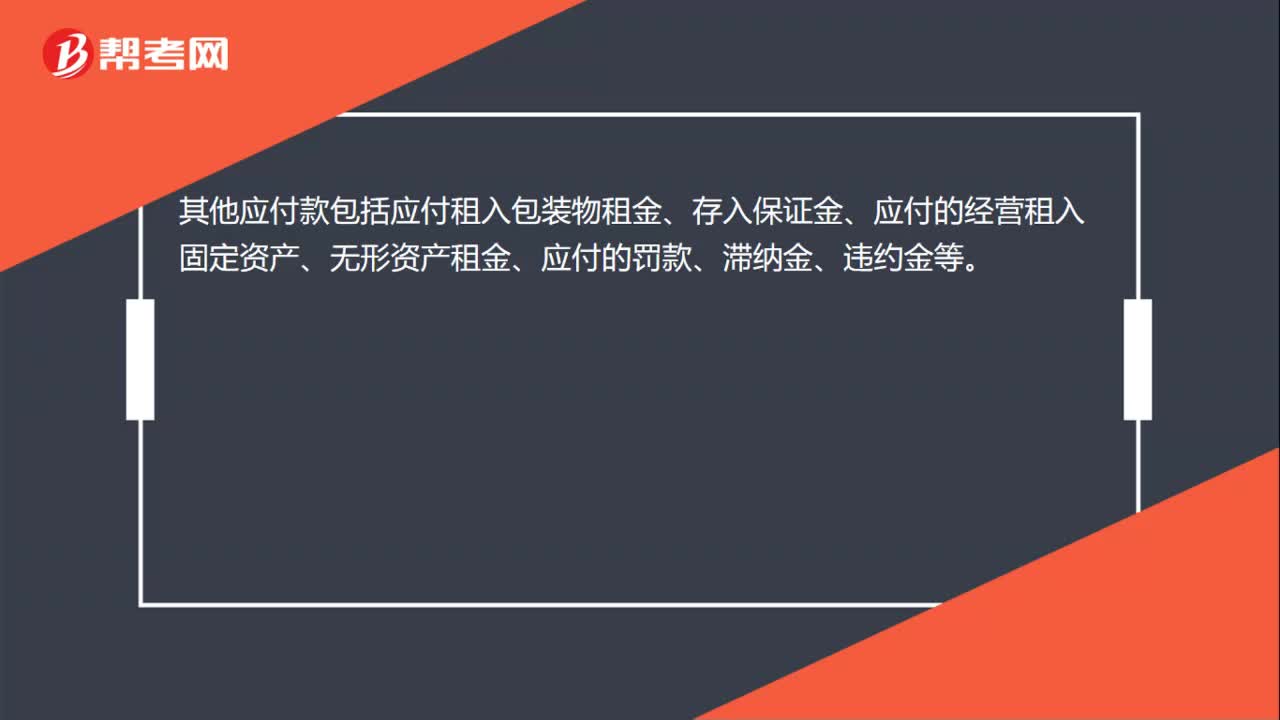

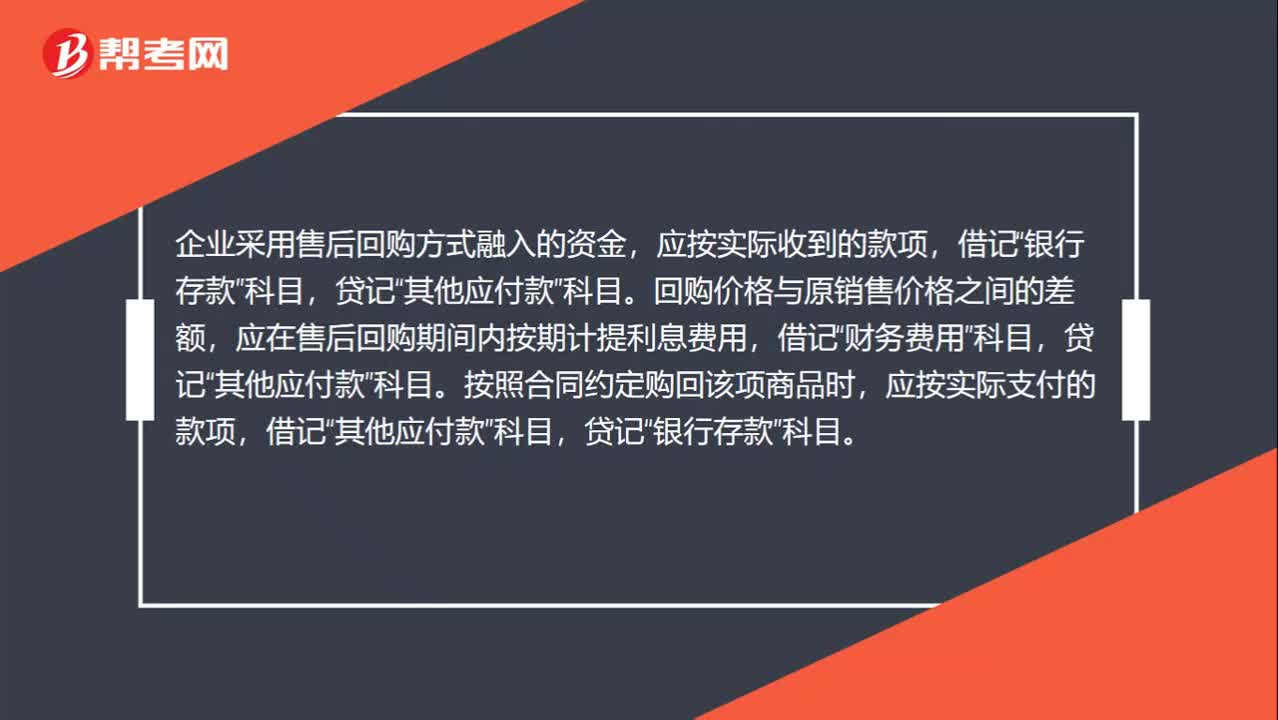

01:12其他應(yīng)付款是什么?:是指應(yīng)付、暫收其他單位或個人的款項,如應(yīng)付經(jīng)營租入固定資產(chǎn)租金、應(yīng)付租入包裝物租金、存入保證金等。其他應(yīng)付款核算的范圍包括:存入保證金;應(yīng)付、暫收所屬單位、個人的款項;經(jīng)營租入固定資產(chǎn)和包裝物的租金;其他應(yīng)付、暫收款項。企業(yè)采用售后回購方式融入的資金,應(yīng)按實(shí)際收到的款項,銀行存款”貸記“科目。回購價格與原銷售價格之間的差額,應(yīng)在售后回購期間內(nèi)按期計提利息費(fèi)用,財務(wù)費(fèi)用”

00:30

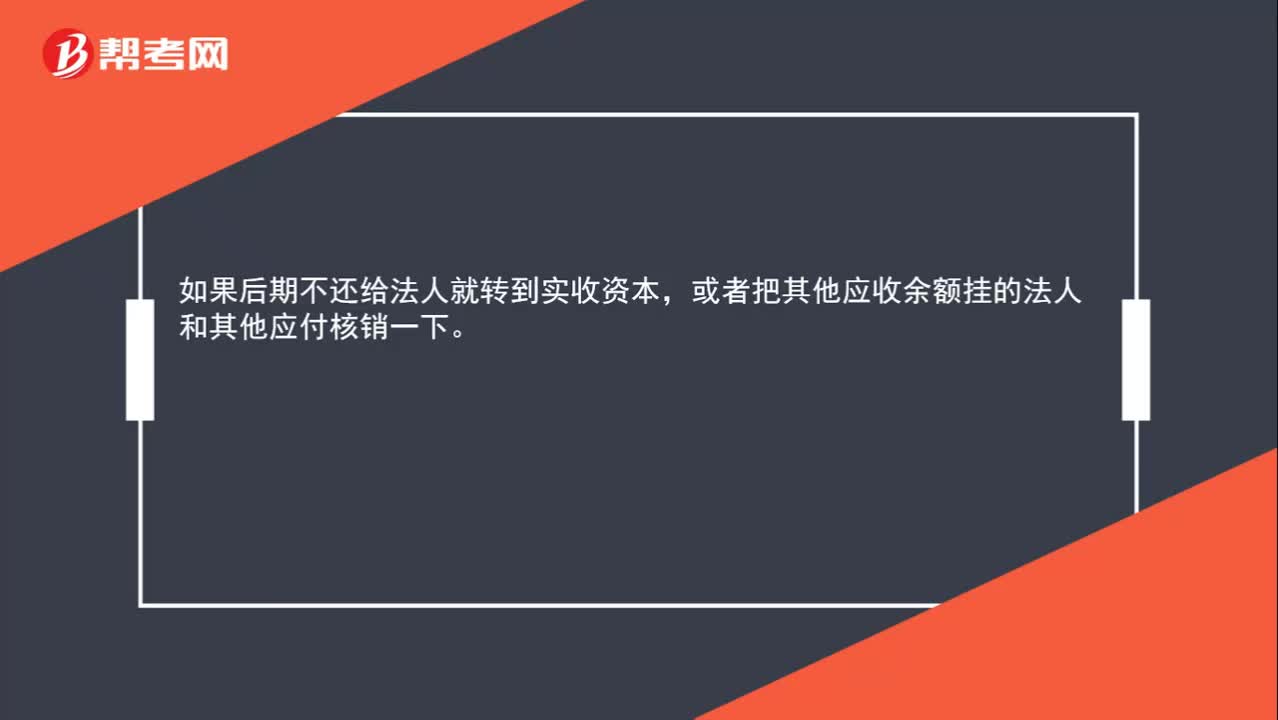

00:30如何消掉其他應(yīng)付貸款方余額?:如何消掉其他應(yīng)付貸款方余額?如果后期不還給法人就轉(zhuǎn)到實(shí)收資本,或者把其他應(yīng)收余額掛的法人和其他應(yīng)付核銷一下。

00:32

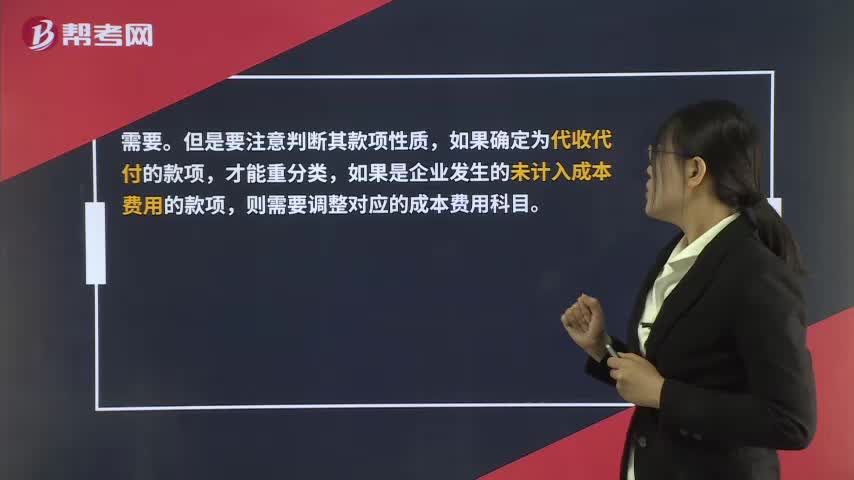

00:32其他應(yīng)收款和其他應(yīng)付款需要重分類嗎?:其他應(yīng)收款和其他應(yīng)付款需要重分類嗎?需要。但是要注意判斷其款項性質(zhì),如果確定為代收代付的款項,才能重分類,如果是企業(yè)發(fā)生的未計入成本費(fèi)用的款項,則需要調(diào)整對應(yīng)的成本費(fèi)用科目。

00:21

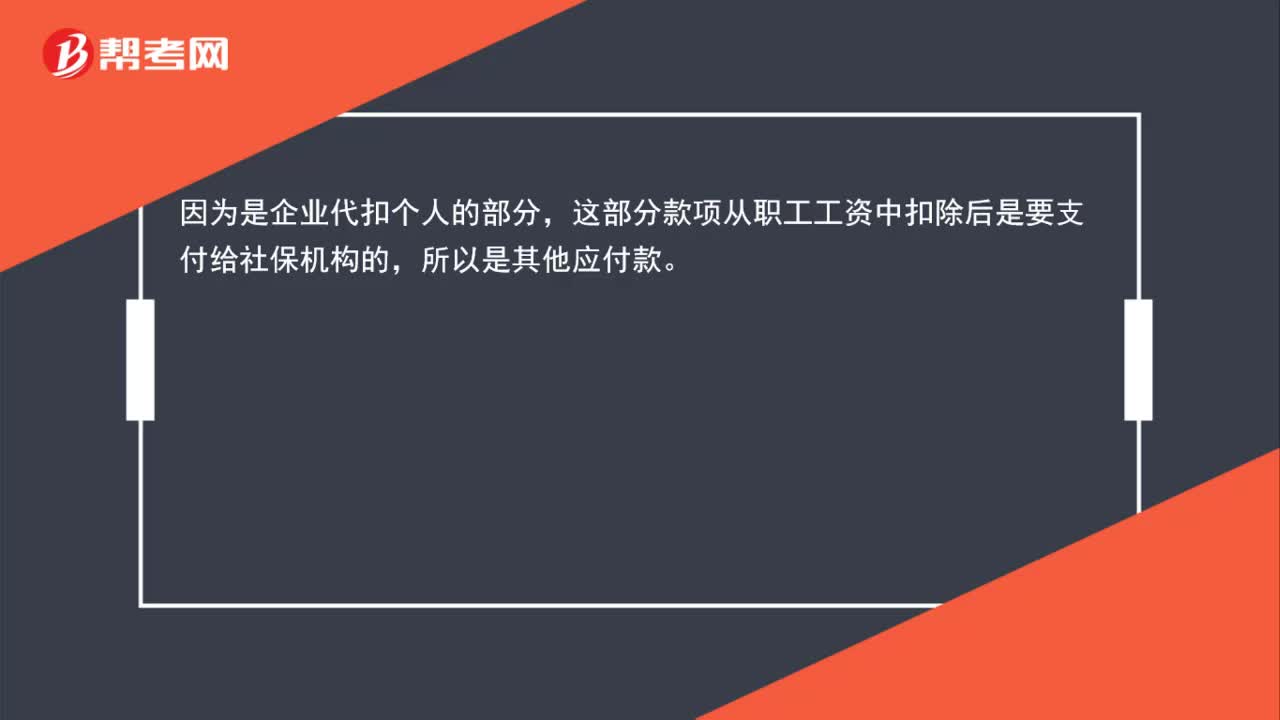

00:21公司幫員工代付的社保費(fèi)為什么是計入其他應(yīng)付款?:公司幫員工代付的社保費(fèi)為什么是計入其他應(yīng)付款?公司代扣代繳的社會保險,代扣時,形成了對社保機(jī)構(gòu)的負(fù)債,應(yīng)付社保機(jī)構(gòu)的錢,計入其他應(yīng)付款。

09:53

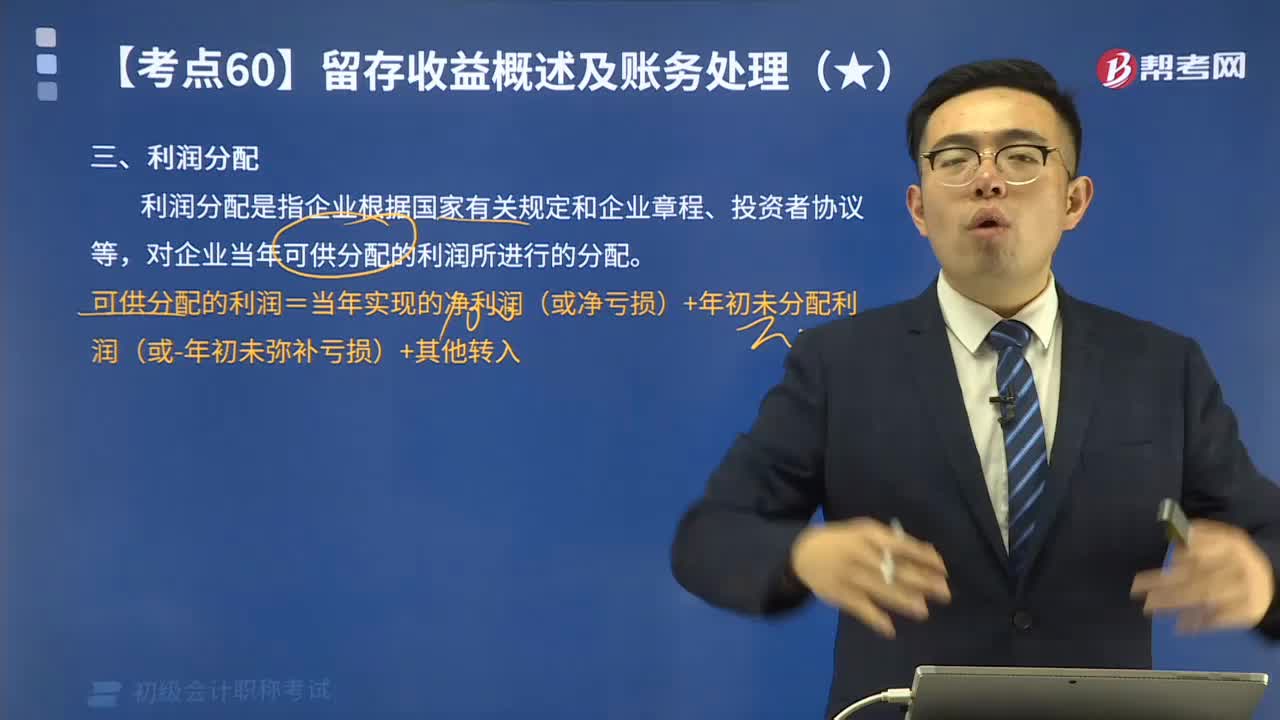

09:53什么是利潤分配?其會計分錄應(yīng)怎樣計算?:可供分配的利潤=當(dāng)年實(shí)現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤(或-年初未彌補(bǔ)虧損)+其他轉(zhuǎn)入,若可供分配利潤為負(fù)數(shù)(即累計虧損);如果可供分配利潤為正數(shù)(即累計盈利)。核算企業(yè)利潤的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的未分配利潤(或未彌補(bǔ)虧損)“利潤分配——提取法定盈余公積,——盈余公積補(bǔ)虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時:

06:15

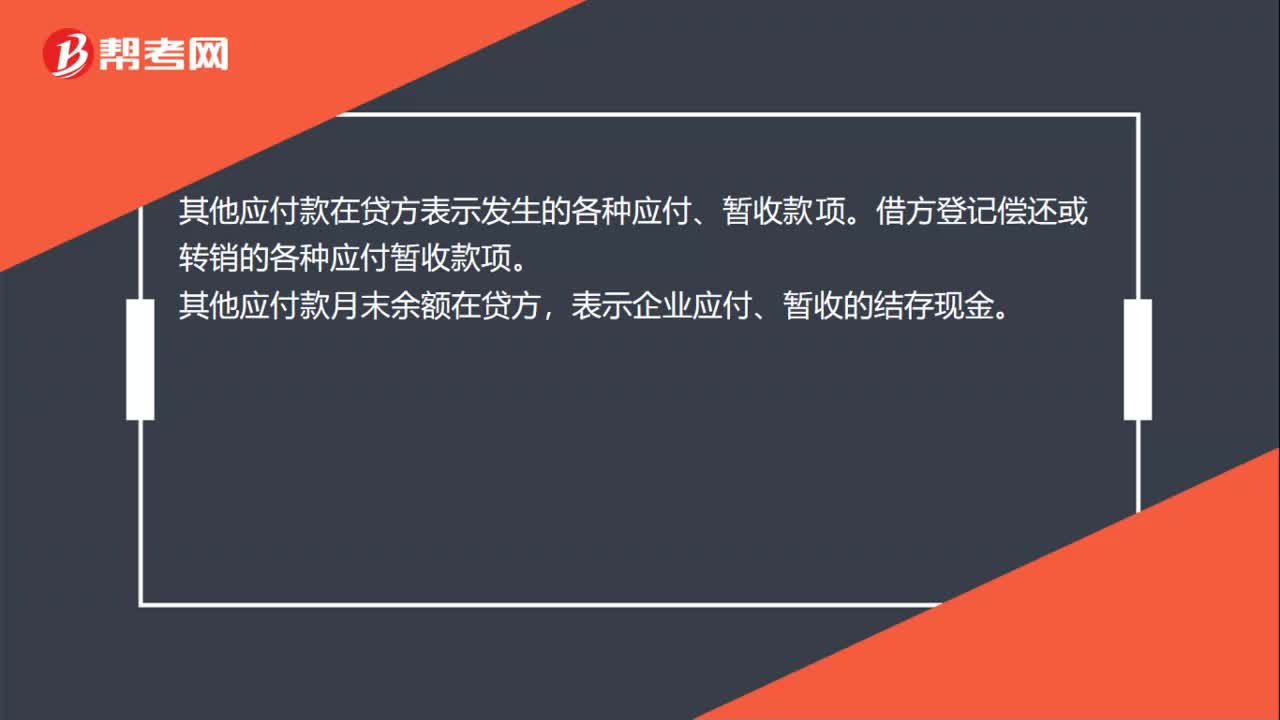

06:15其他應(yīng)付款的賬務(wù)處理視頻精講:企業(yè)應(yīng)設(shè)置“其他應(yīng)付款”科目核算其他應(yīng)付款的增減變動及其結(jié)存情況。

02:23

02:23帶你2分鐘速記什么是其他應(yīng)付款?:其他應(yīng)付款是指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利息、應(yīng)付股利等經(jīng)營活動以外的其他各項應(yīng)付、暫收的款項。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日