下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:37

02:37會計基本假設(shè)中會計的主體是什么?:會計基本假設(shè)中會計的主體是什么?會計主體是指會計工作服務(wù)的特定單位,是企業(yè)會計確認(rèn)、計量和報告的空間范圍。會計基本假設(shè)是對會計核算時間和空間范圍等所作的合理假定,是企業(yè)會計確認(rèn)、計量、記錄和報告的前提。會計基本假設(shè)包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量這四個方面。會計主體是為了向財務(wù)報告使用者反映企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量,會計核算和財務(wù)報告的編制應(yīng)當(dāng)集中于反映特定對象的活動。

00:58

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

09:09

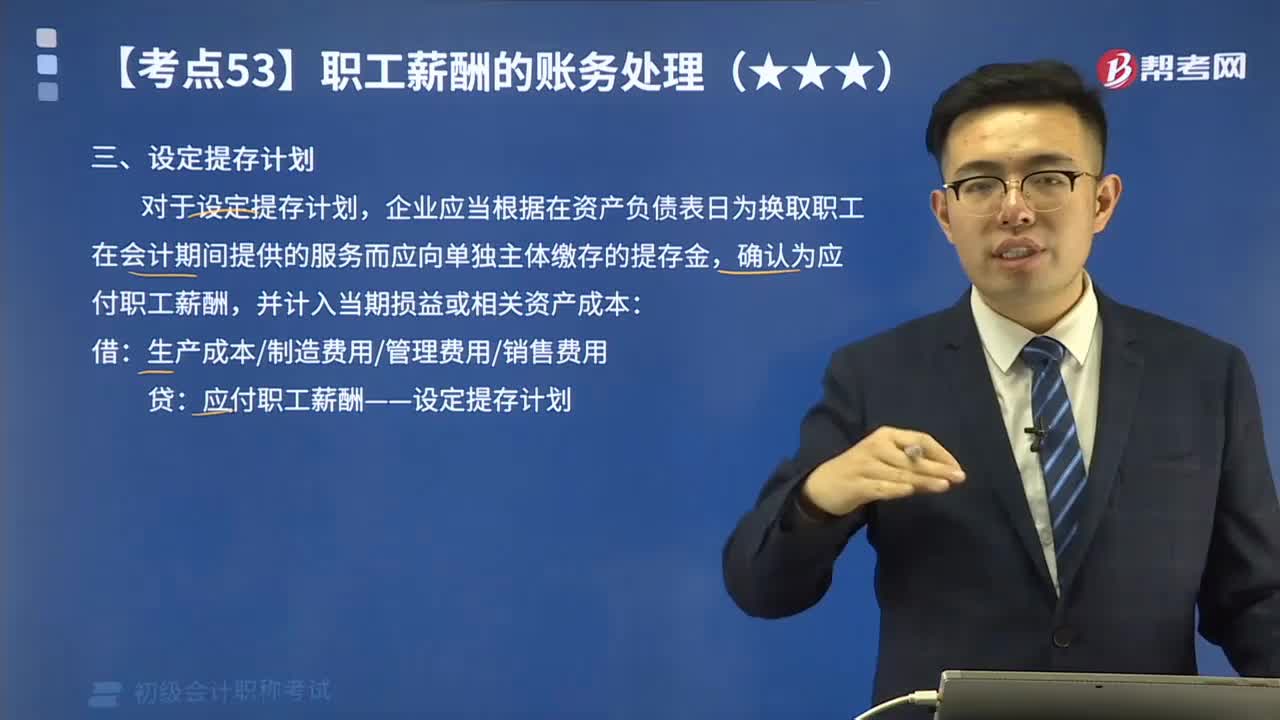

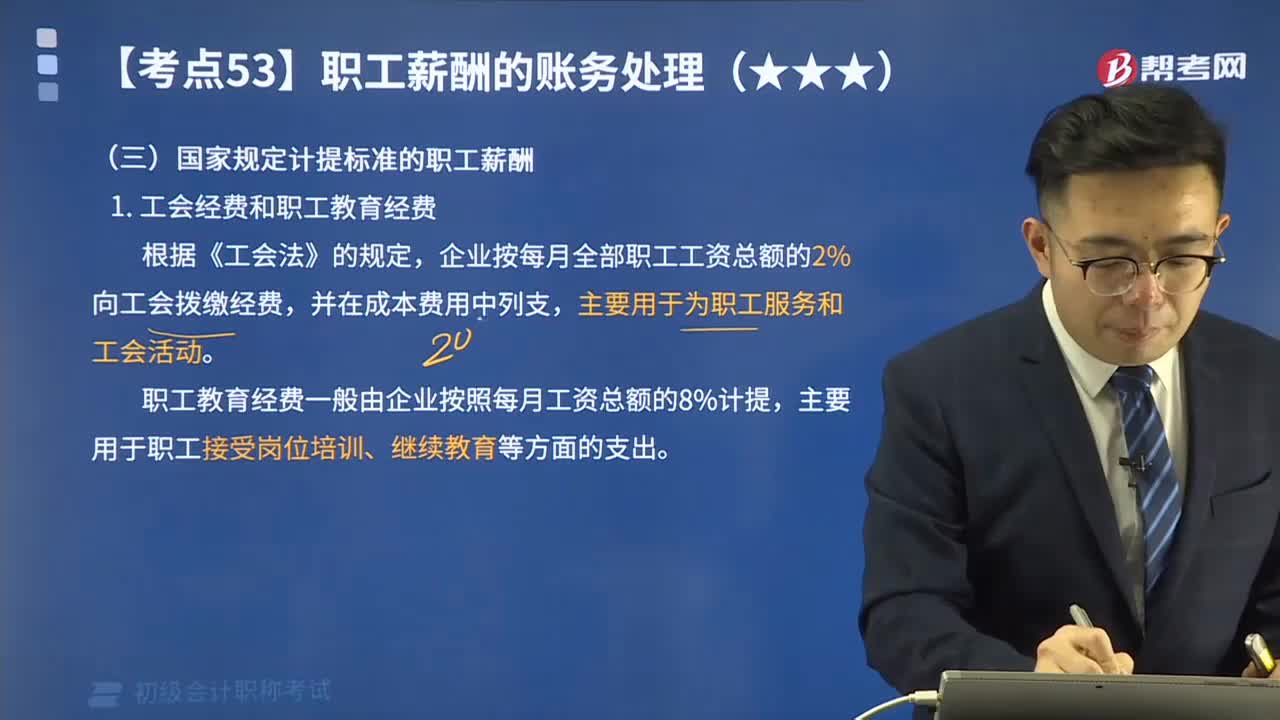

09:09國家規(guī)定計提標(biāo)準(zhǔn)的職工薪酬有哪些?:國家規(guī)定計提標(biāo)準(zhǔn)的職工薪酬有哪些?國家規(guī)定計提標(biāo)準(zhǔn)的職工薪酬有工會經(jīng)費、職工教育經(jīng)費、社會保險費和住房公積金。企業(yè)按每月全部職工工資總額的2%向工會撥繳經(jīng)費,職工教育經(jīng)費一般由企業(yè)按照每月工資總額的8%計提。生產(chǎn)成本制造費用管理費用銷售費用在建工程研發(fā)支出:分別按照職工工資總額的2%和8%的計提標(biāo)準(zhǔn)。

00:29

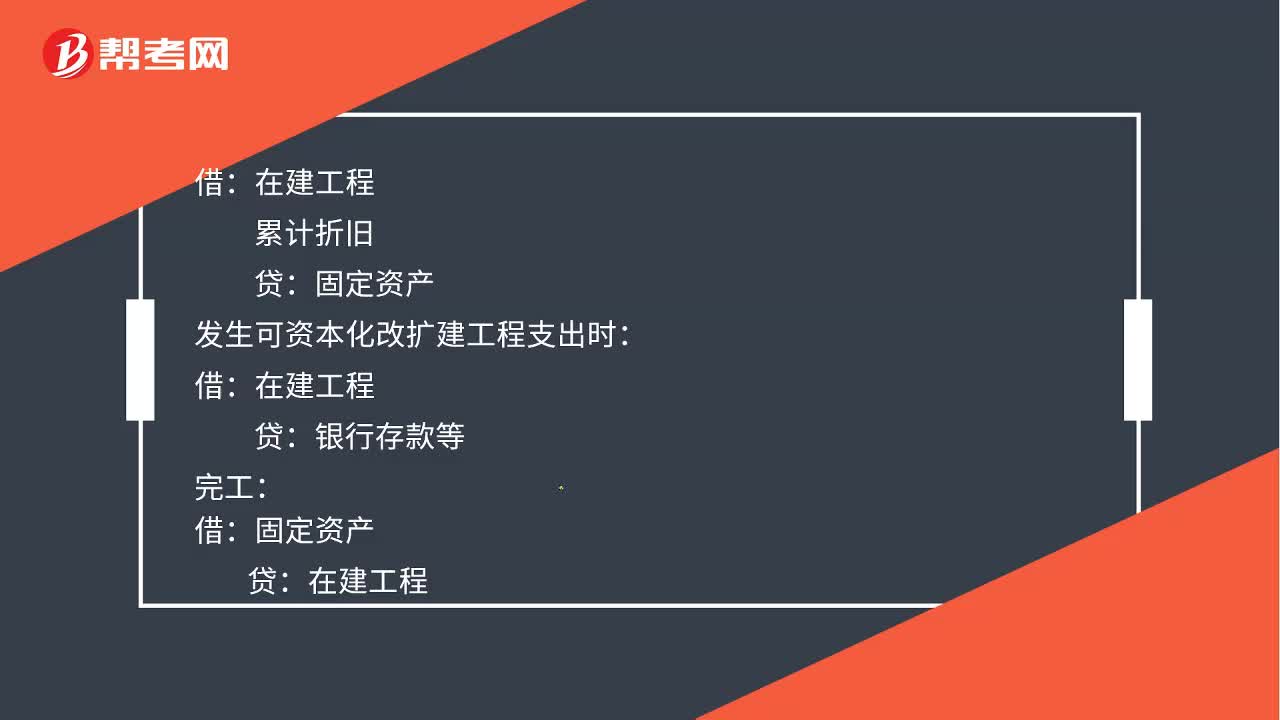

00:29計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?:計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?累計折舊:發(fā)生可資本化改擴建工程支出時:貸銀行存款等完工借固定資產(chǎn)貸在建工程

00:55

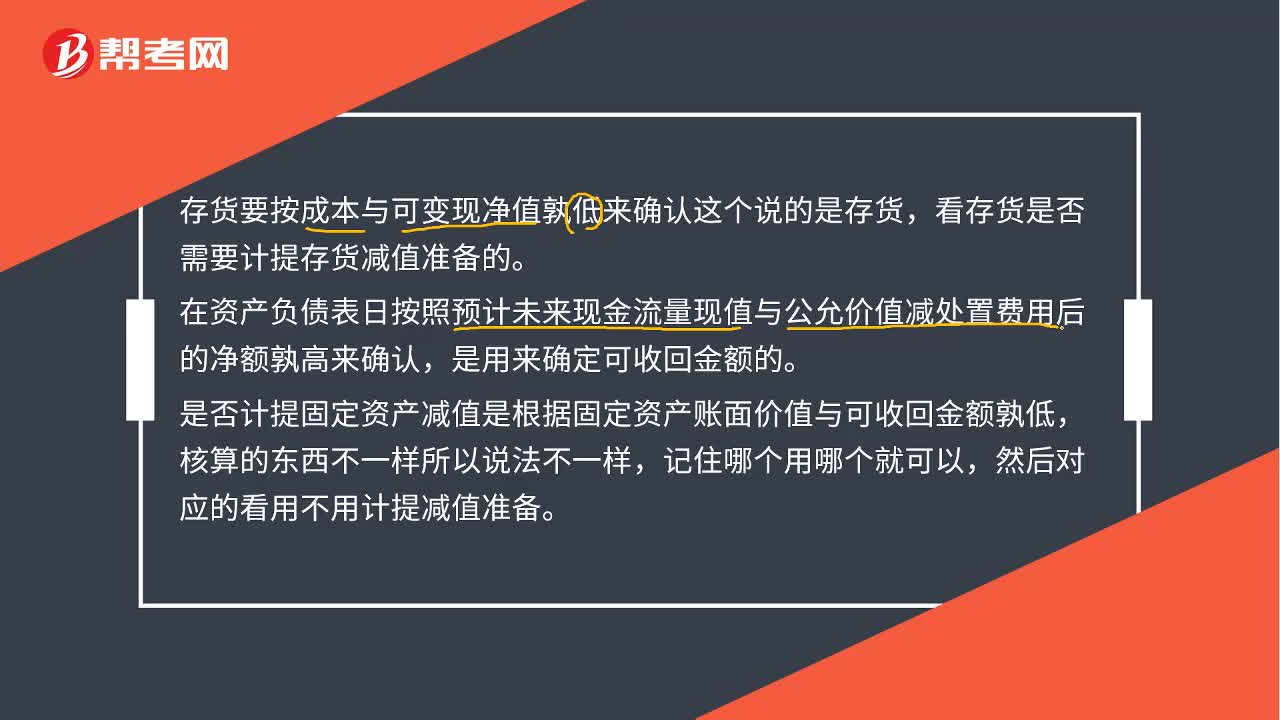

00:55存貨和固定資產(chǎn)各自衡量是否需要計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?:存貨和固定資產(chǎn)各自衡量是否需要計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?存貨要按成本與可變現(xiàn)凈值孰低來確認(rèn)這個說的是存貨,看存貨是否需要計提存貨減值準(zhǔn)備的。在資產(chǎn)負(fù)債表日按照預(yù)計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確認(rèn),是用來確定可收回金額的。是否計提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低,核算的東西不一樣所以說法不一樣,記住哪個用哪個就可以,然后對應(yīng)的看用不用計提減值準(zhǔn)備。

00:35

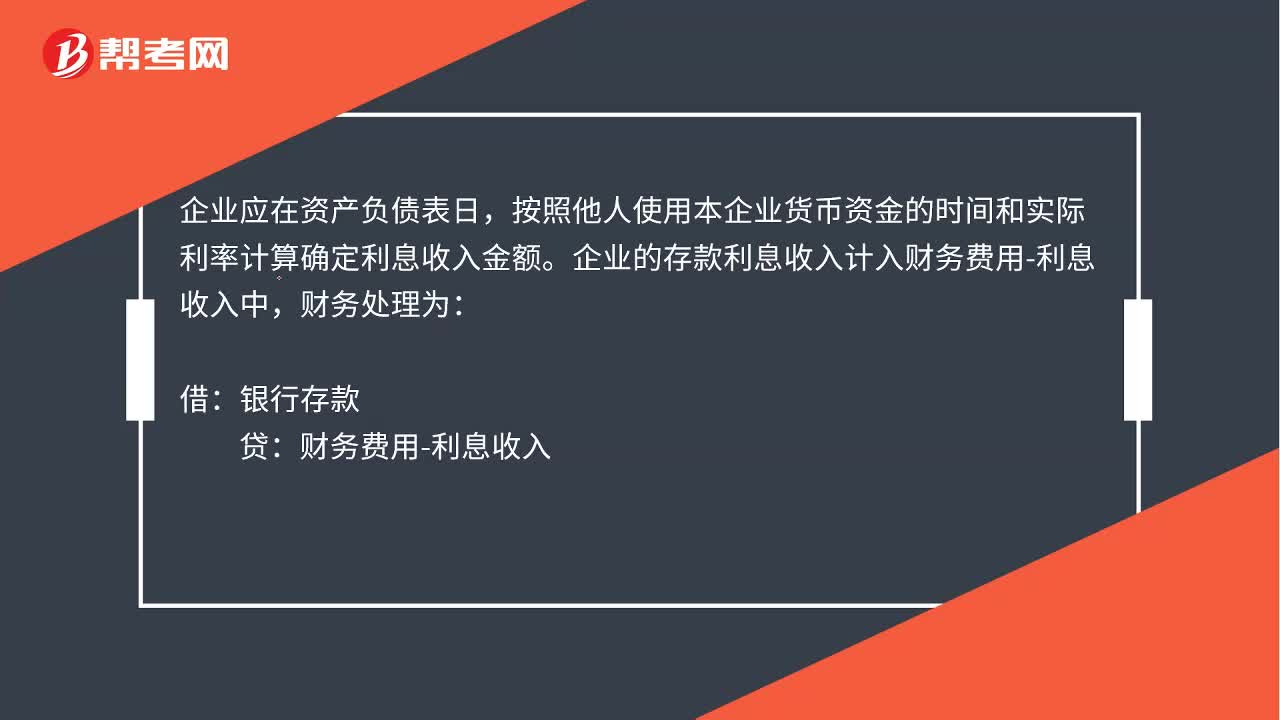

00:35存款利息會計分錄是什么?:存款利息會計分錄是什么?企業(yè)應(yīng)在資產(chǎn)負(fù)債表日,按照他人使用本企業(yè)貨幣資金的時間和實際利率計算確定利息收入金額。企業(yè)的存款利息收入計入財務(wù)費用-利息收入中,財務(wù)處理為:借:銀行存款:貸財務(wù)費用-利息收入

00:39

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。

09:01

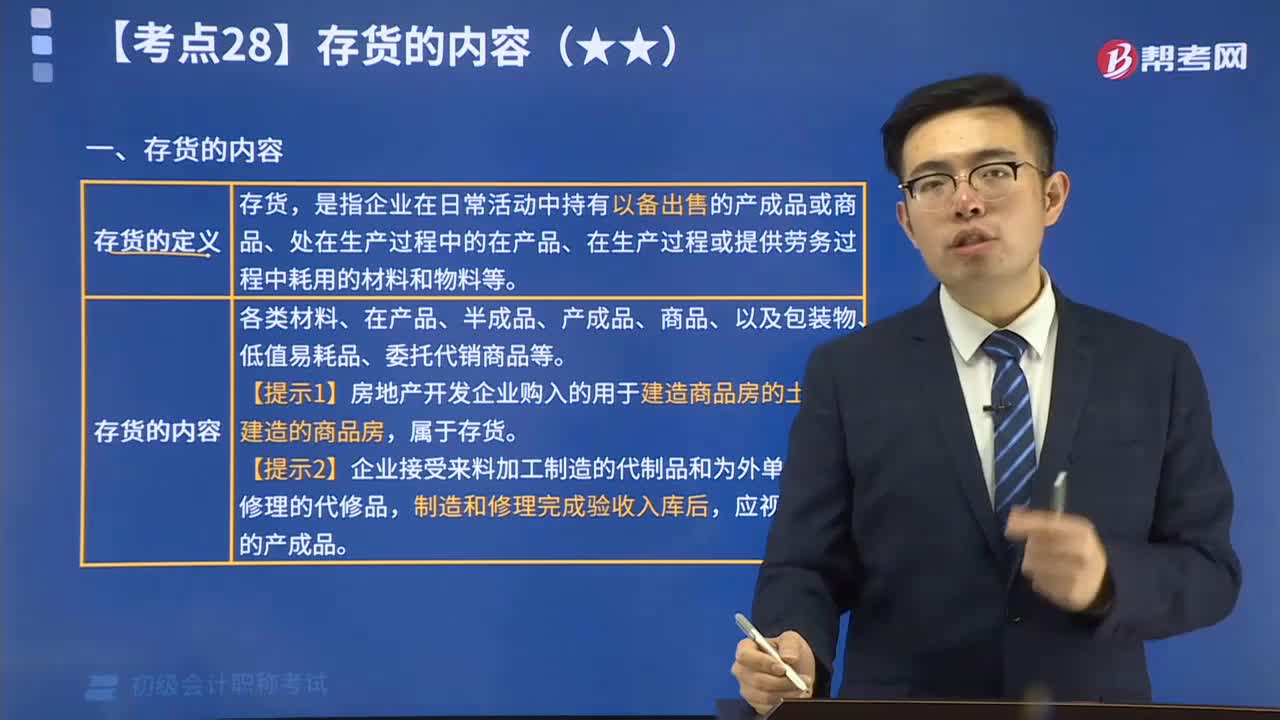

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷商品等。應(yīng)視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷的商品不能確認(rèn)為受托企業(yè)存貨的一部分,存貨“受托代銷商品款”【提示】判斷是否屬于企業(yè)存貨。

12:35

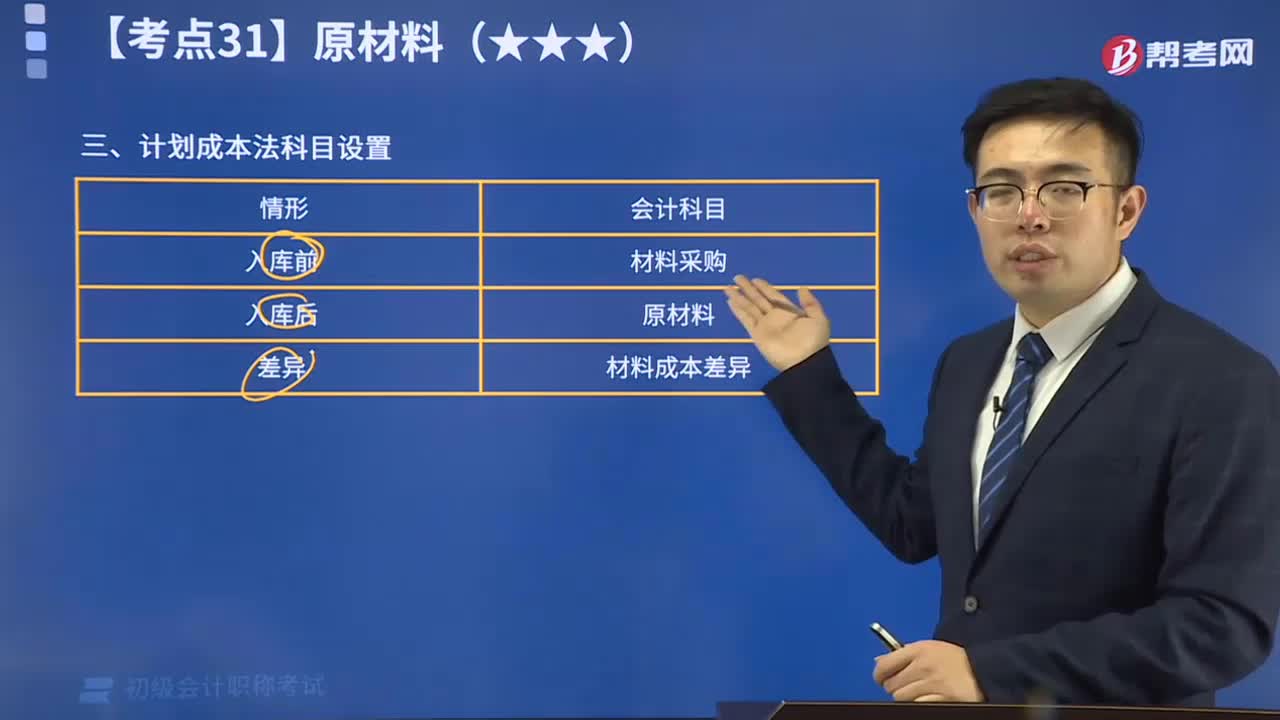

12:35計劃成本法科目設(shè)置視頻精講:計劃成本法只能對存貨進(jìn)行日常的會計核算。在會計期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結(jié)余的存貨調(diào)整為實際成本。

06:27

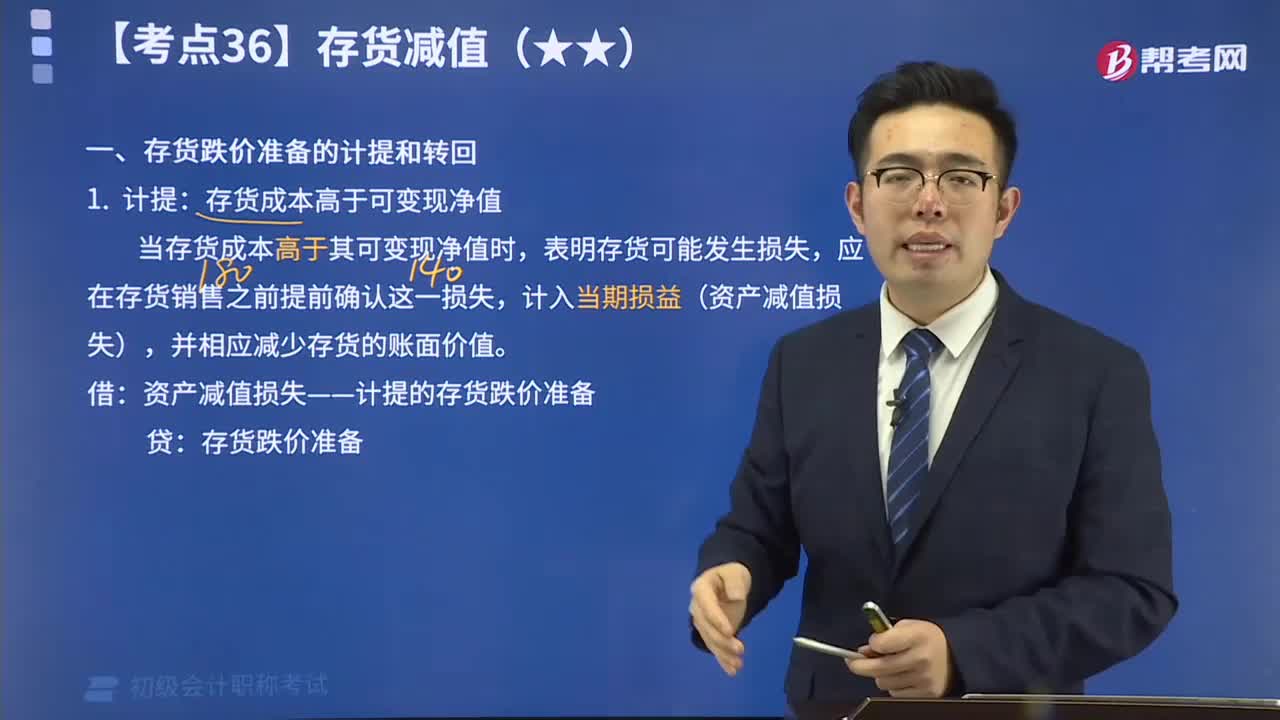

06:27存貨跌價準(zhǔn)備的計提和轉(zhuǎn)回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計提的存貨跌價準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計入當(dāng)期損益(資產(chǎn)減值損失)。

02:17

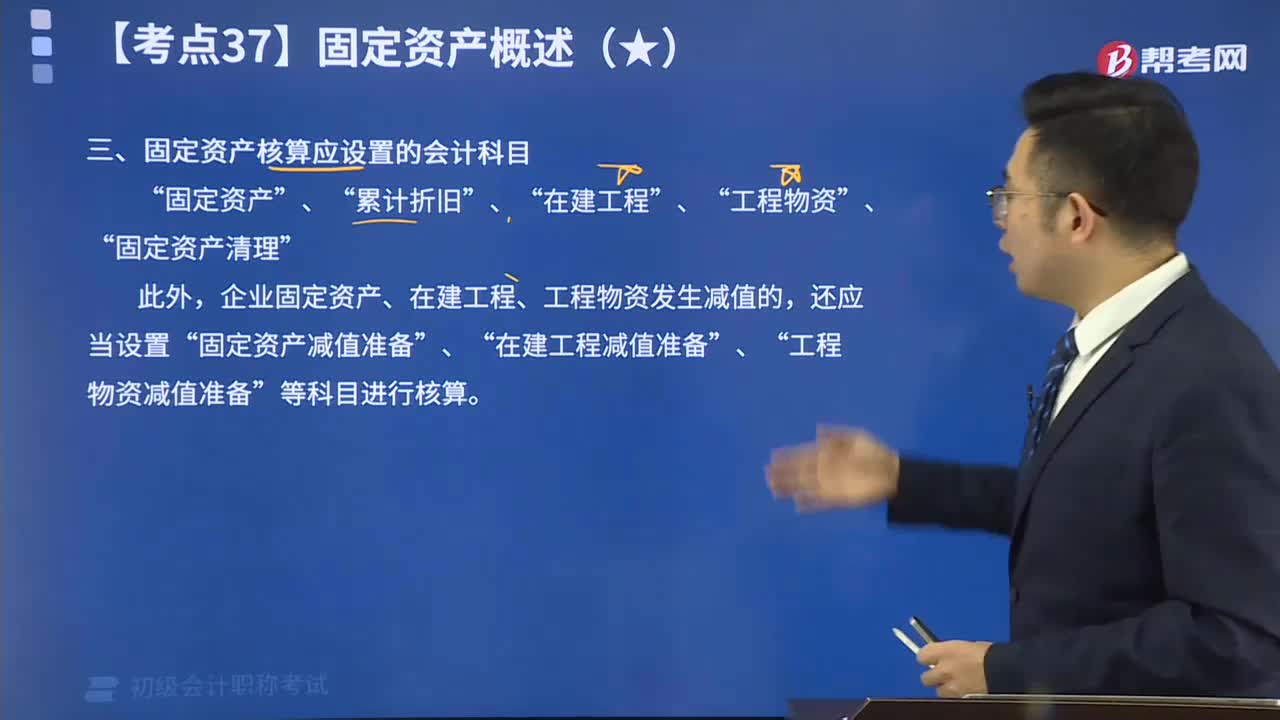

02:17固定資產(chǎn)核算應(yīng)設(shè)置什么會計科目呢?:固定資產(chǎn)核算應(yīng)設(shè)置的會計科目有“固定資產(chǎn)”、“累計折舊”、“在建工程”、“工程物資”、“固定資產(chǎn)清理”。此外,企業(yè)固定資產(chǎn)、在建工程、工程物資發(fā)生減值的,還應(yīng)當(dāng)設(shè)置“固定資產(chǎn)減值準(zhǔn)備”、“在建工程減值準(zhǔn)備”、“工程物資減值準(zhǔn)備”等科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日