-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

關(guān)聯(lián)方的審計(jì)背景知識(shí)是什么?

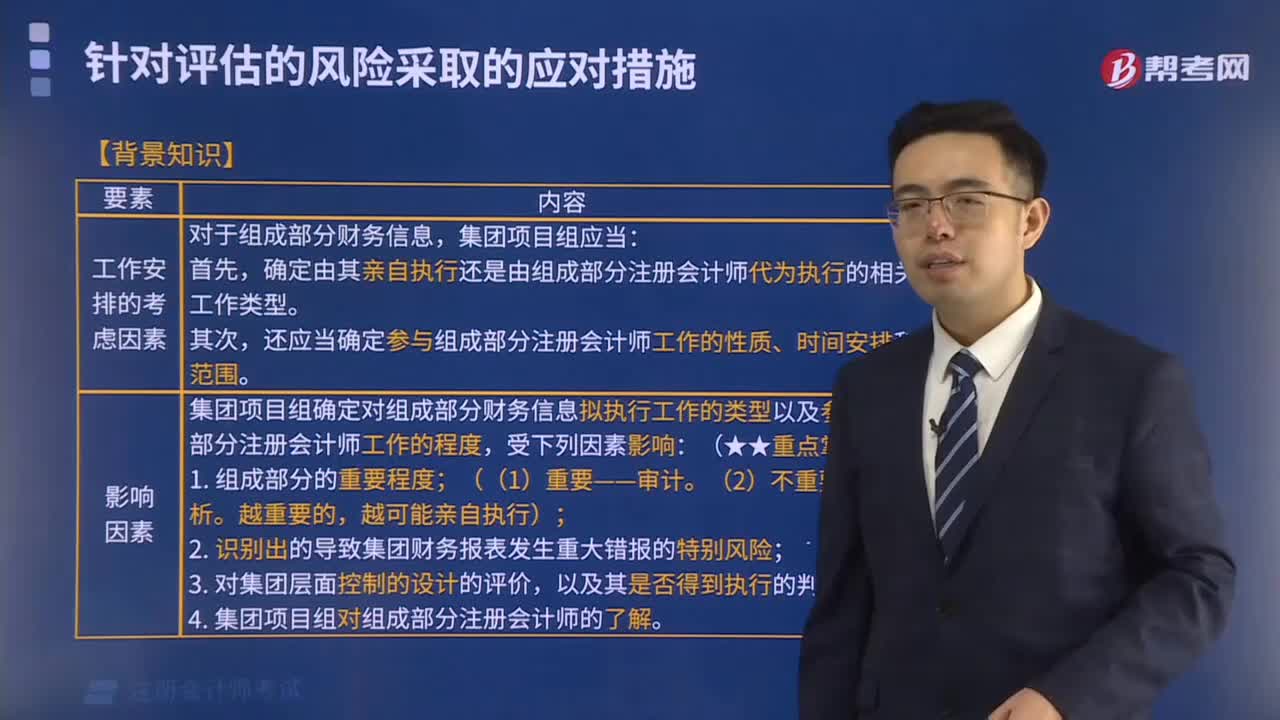

針對(duì)評(píng)估的風(fēng)險(xiǎn)采取的應(yīng)對(duì)措施有哪些背景知識(shí)?

組成部分注冊(cè)會(huì)計(jì)師的背景知識(shí)是什么?

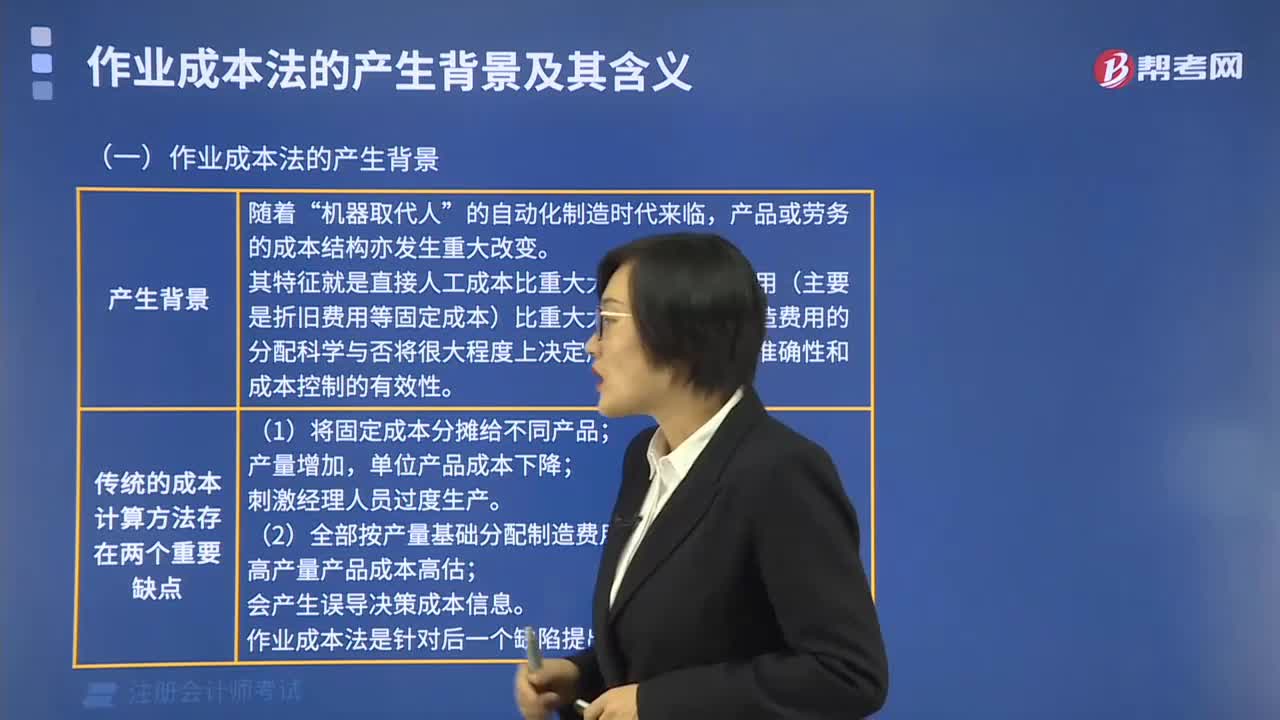

作業(yè)成本法的產(chǎn)生背景是什么?

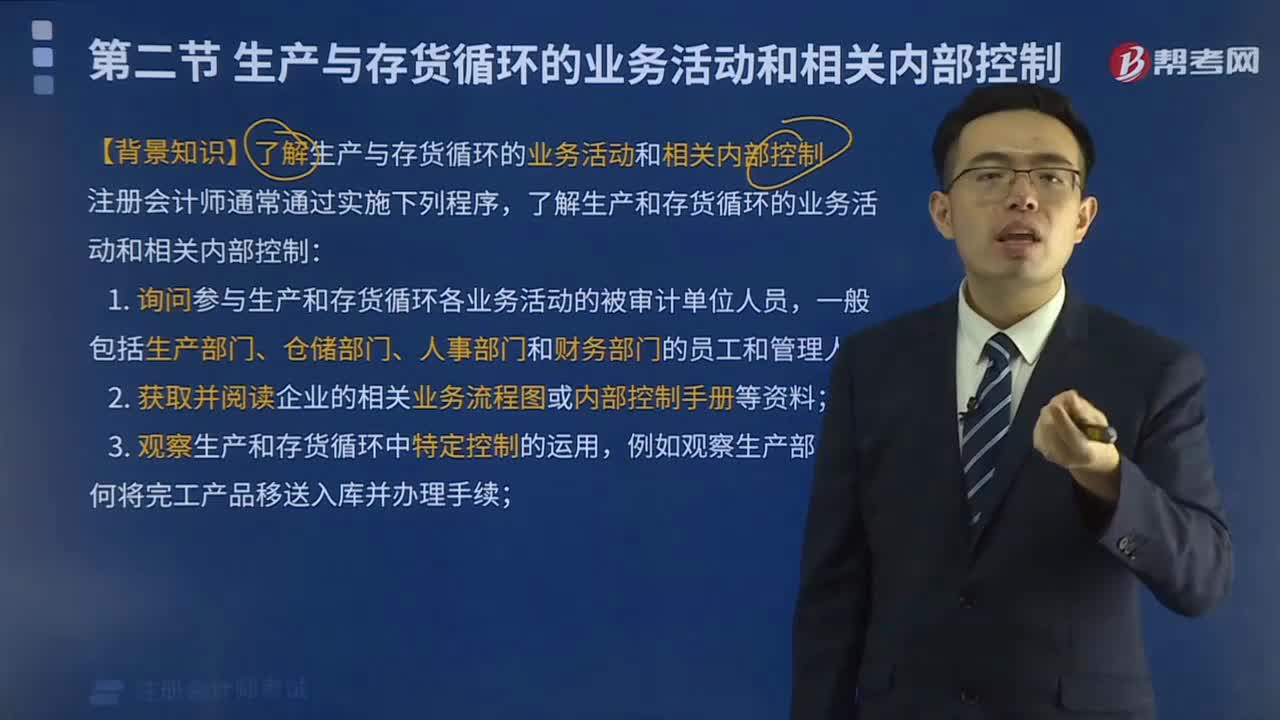

生產(chǎn)與存貨循環(huán)的業(yè)務(wù)活動(dòng)與相關(guān)內(nèi)部控制有哪些背景知識(shí)?

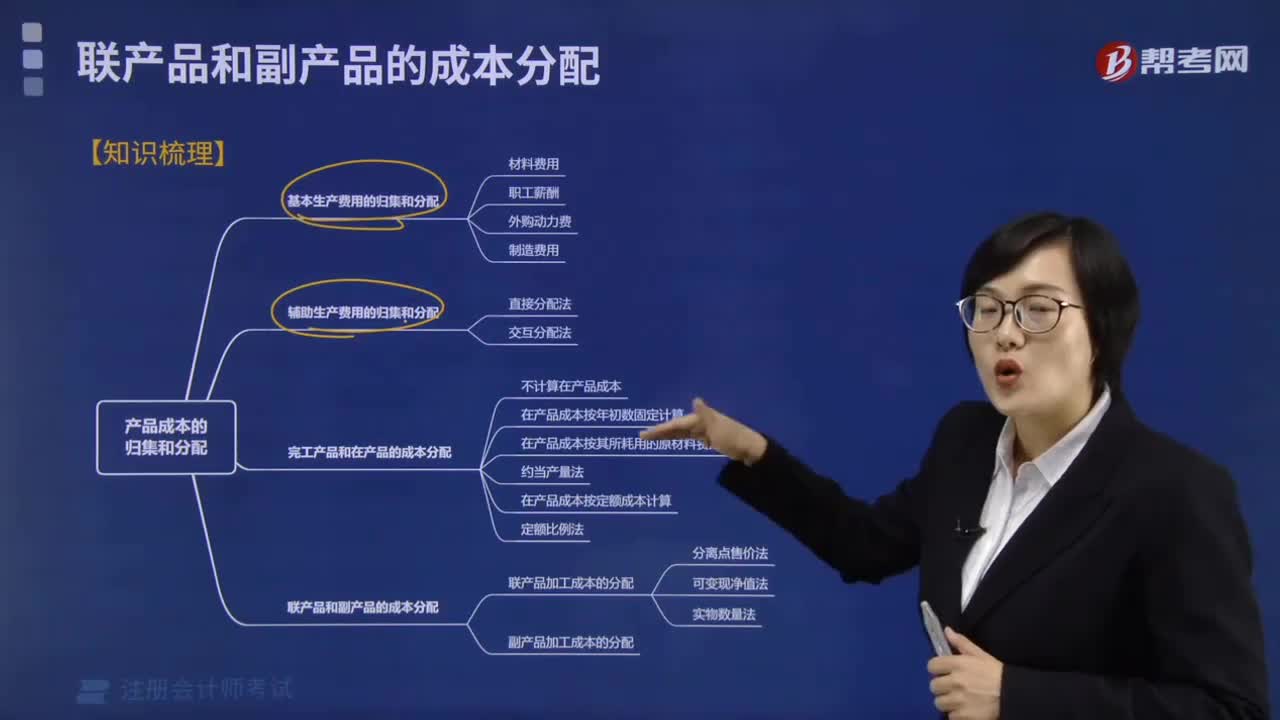

聯(lián)產(chǎn)品和副產(chǎn)品的成本分配的知識(shí)點(diǎn)有哪些?

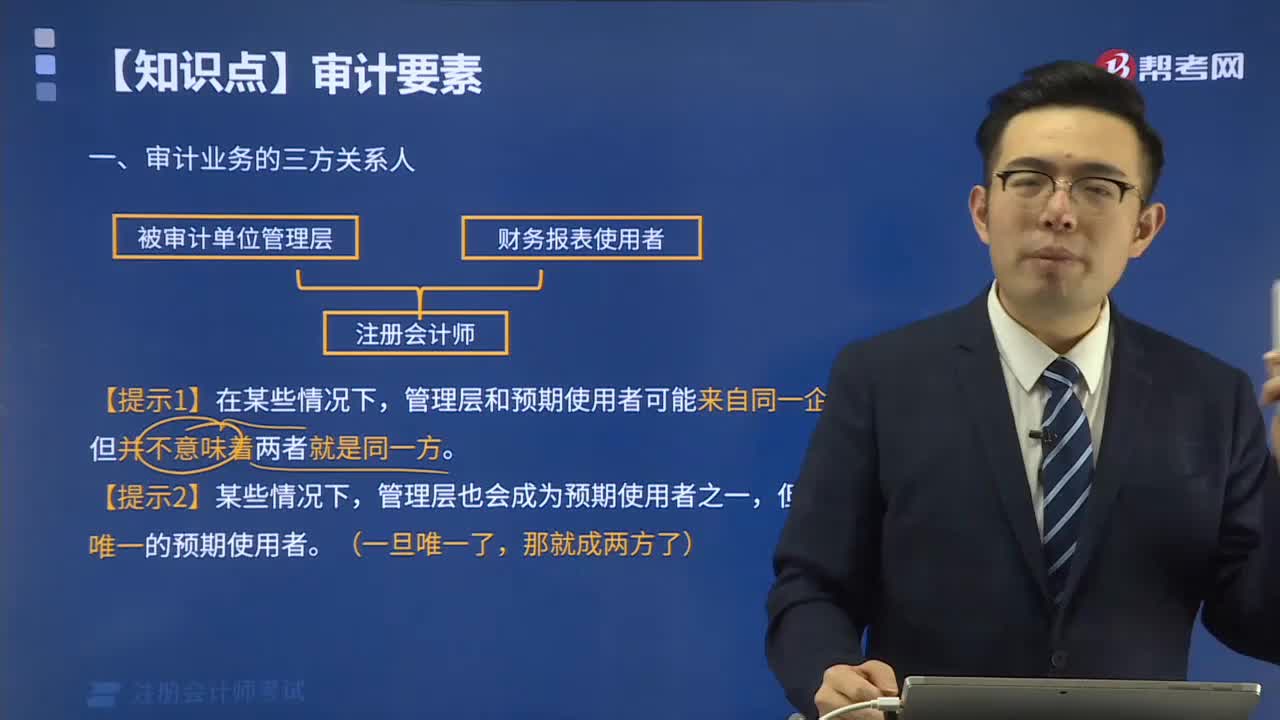

什么是審計(jì)業(yè)務(wù)的三方關(guān)系人?

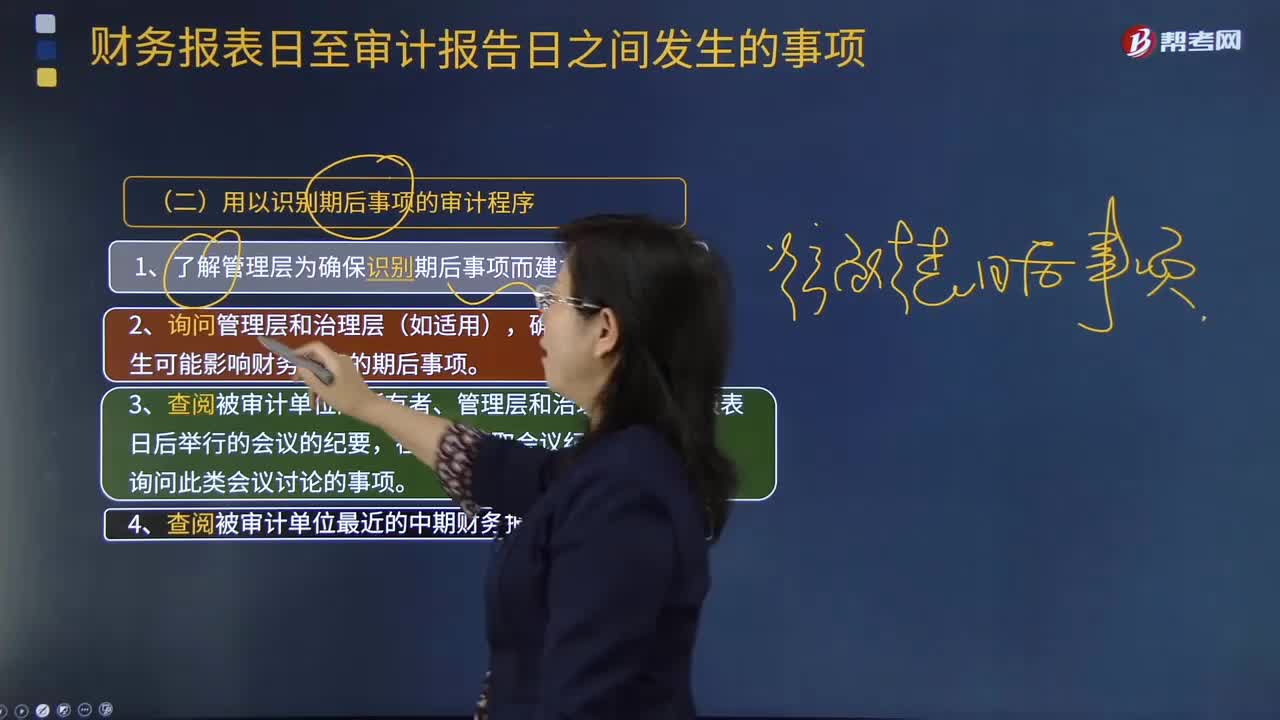

審計(jì)報(bào)告用以識(shí)別期后事項(xiàng)的審計(jì)程序是什么?

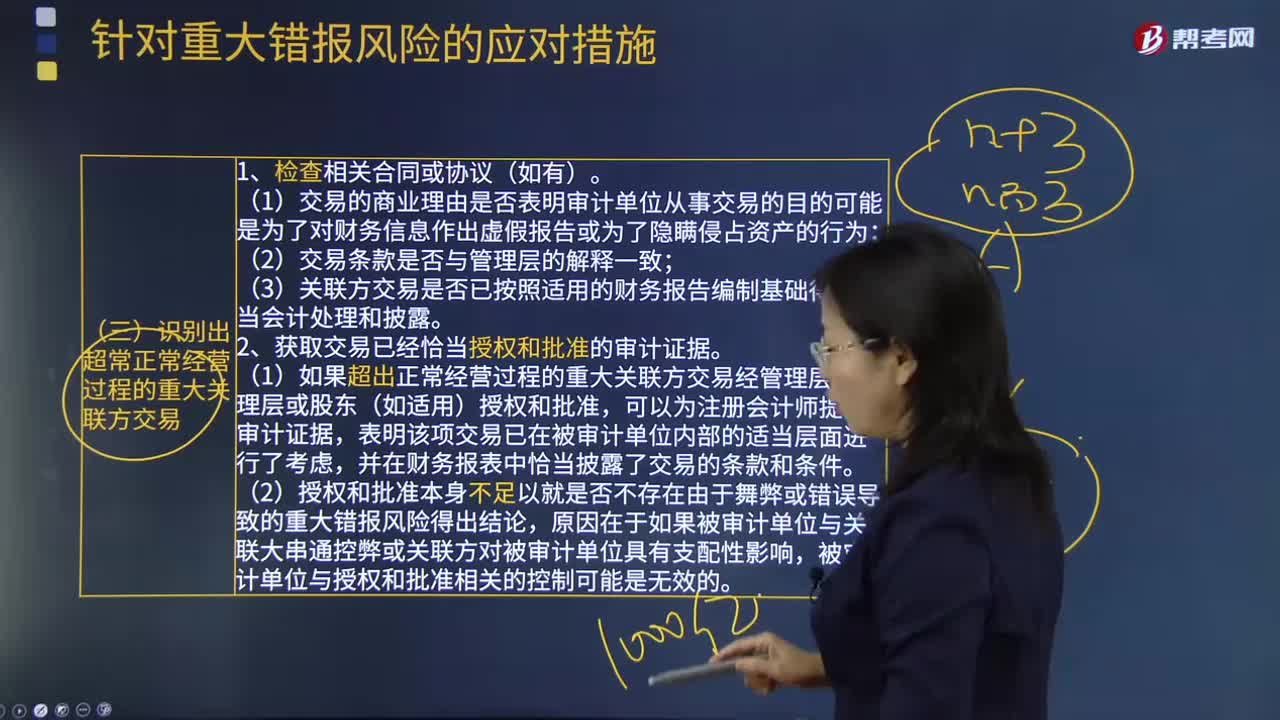

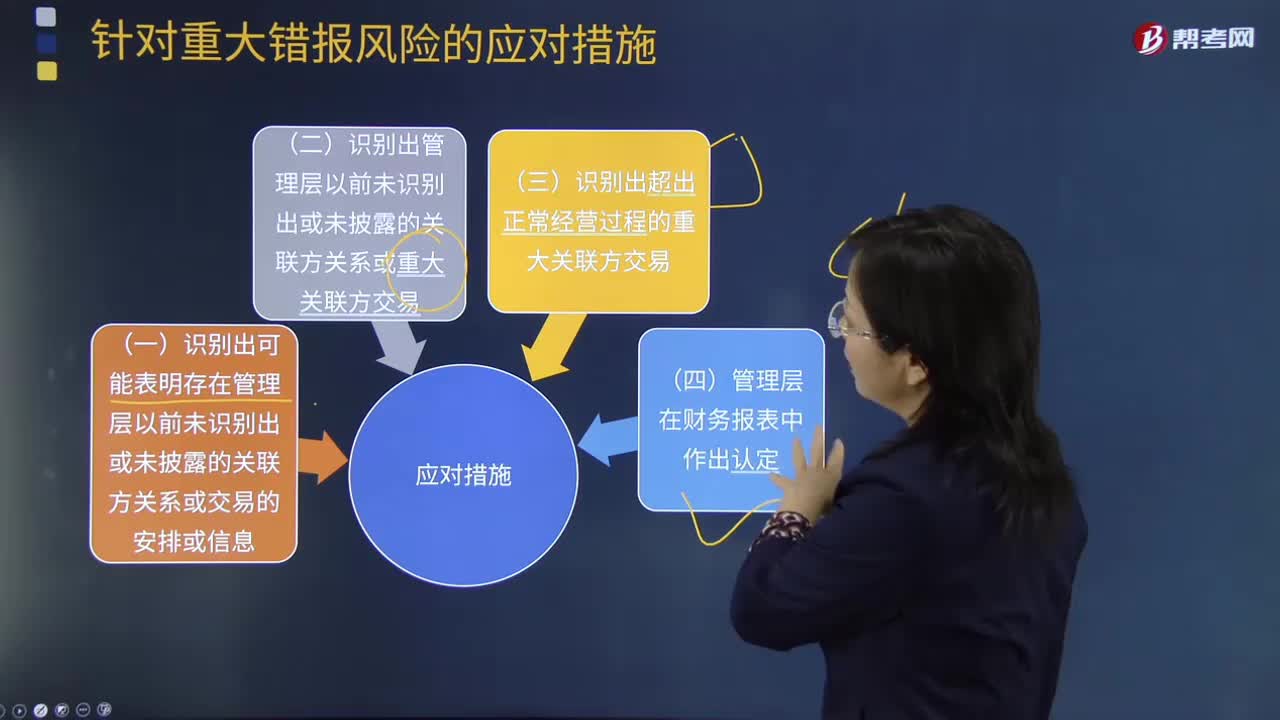

識(shí)別出超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易的應(yīng)對(duì)措施是什么?

針對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)中識(shí)別出管理層以前未識(shí)別的關(guān)聯(lián)方關(guān)系的做法?

在識(shí)別出可能表明存在管理層以前未識(shí)別出或未披露的關(guān)聯(lián)方關(guān)系或交易的安排或信息時(shí)怎么做?

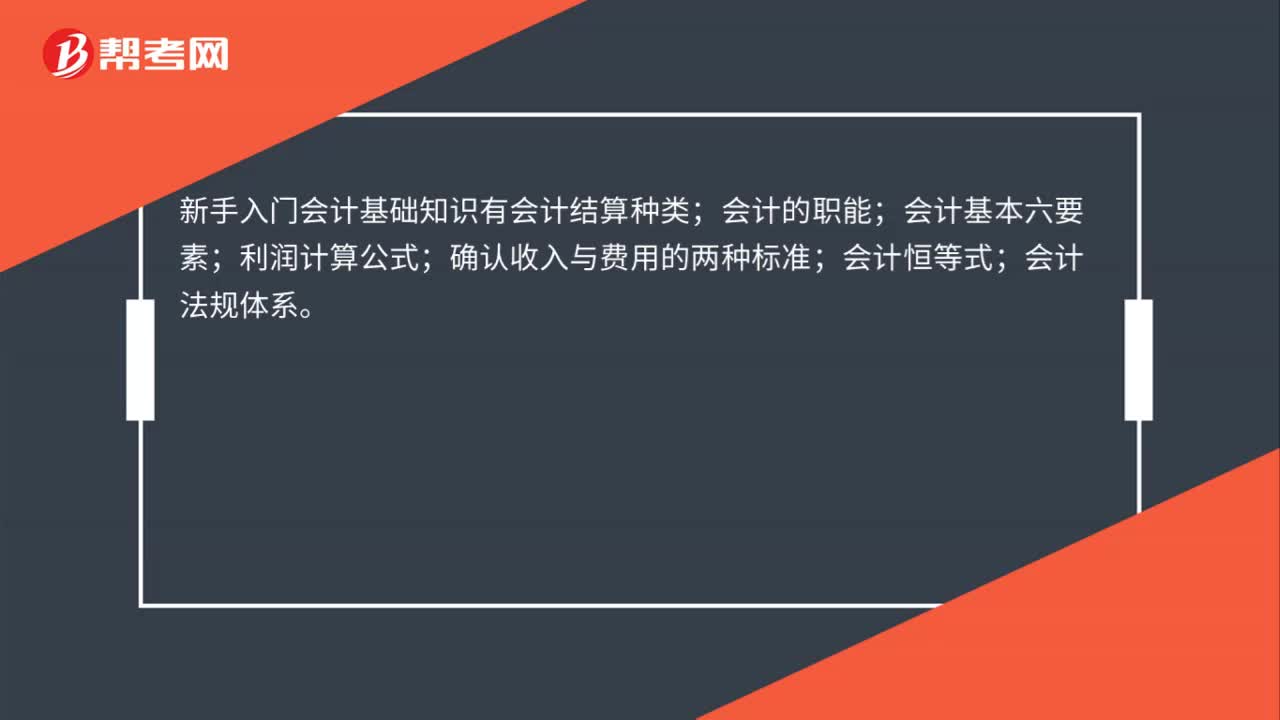

會(huì)計(jì)基礎(chǔ)知識(shí)有哪些?

00:34

00:34

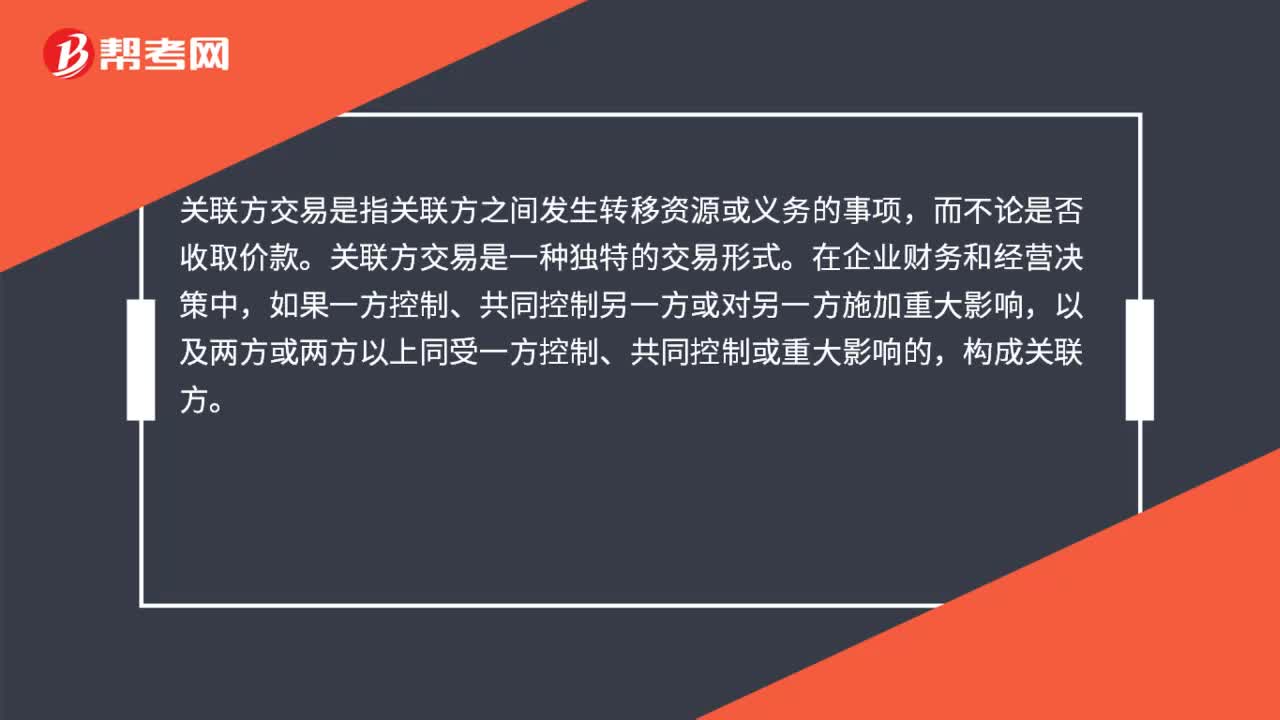

關(guān)聯(lián)方交易是什么?:關(guān)聯(lián)方交易是什么?關(guān)聯(lián)方交易是指關(guān)聯(lián)方之間發(fā)生轉(zhuǎn)移資源或義務(wù)的事項(xiàng),而不論是否收取價(jià)款。關(guān)聯(lián)方交易是一種獨(dú)特的交易形式。在企業(yè)財(cái)務(wù)和經(jīng)營決策中,如果一方控制、共同控制另一方或?qū)α硪环绞┘又卮笥绊懀约皟煞交騼煞揭陨贤芤环娇刂啤⒐餐刂苹蛑卮笥绊懙模瑯?gòu)成關(guān)聯(lián)方。

00:30

00:30

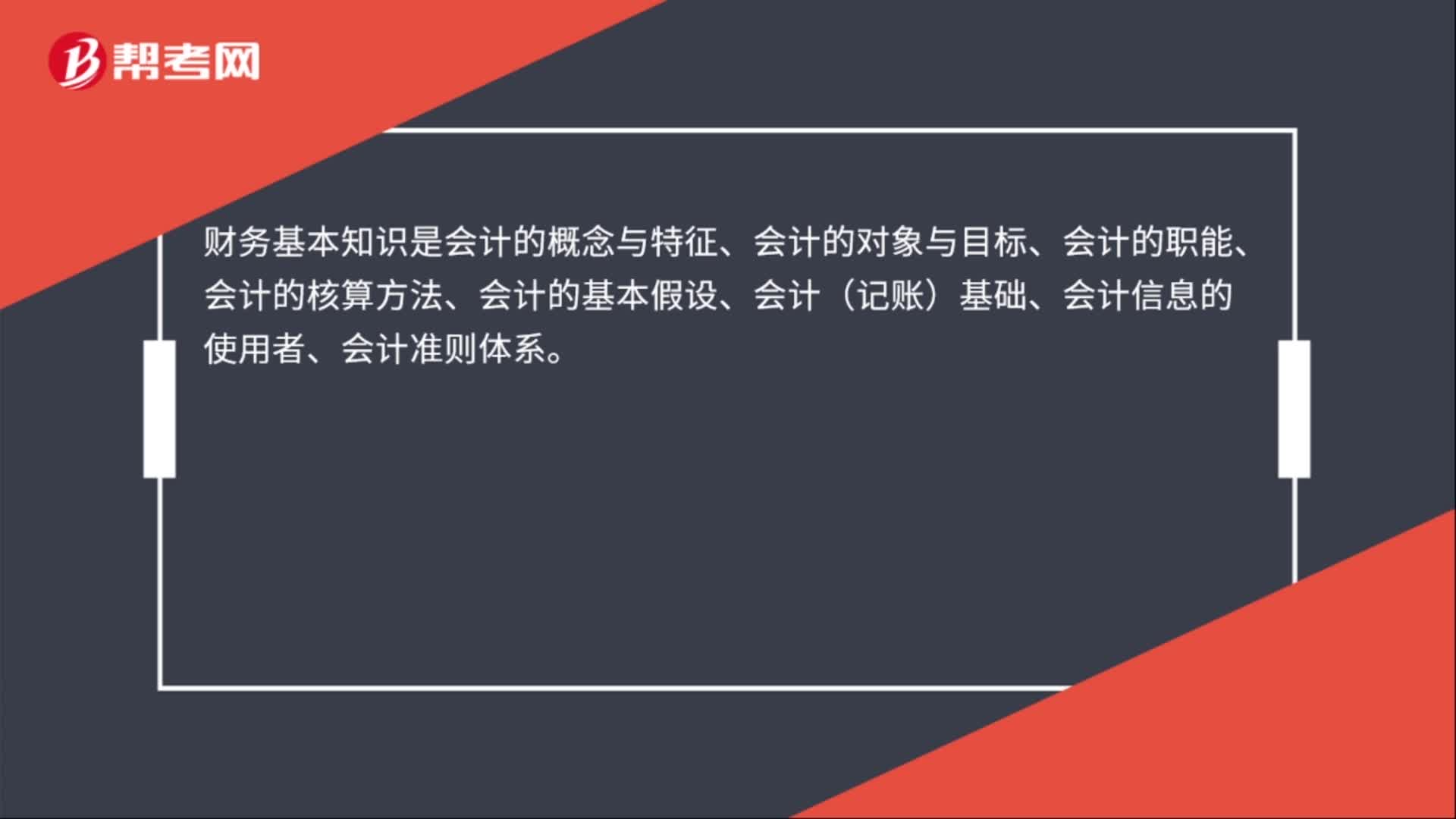

財(cái)務(wù)基本知識(shí)是什么?:財(cái)務(wù)基本知識(shí)是會(huì)計(jì)的概念與特征、會(huì)計(jì)的對(duì)象與目標(biāo)、會(huì)計(jì)的職能、會(huì)計(jì)的核算方法、會(huì)計(jì)的基本假設(shè)、會(huì)計(jì)(記賬)基礎(chǔ)、會(huì)計(jì)信息的使用者、會(huì)計(jì)準(zhǔn)則體系。

05:17

05:17

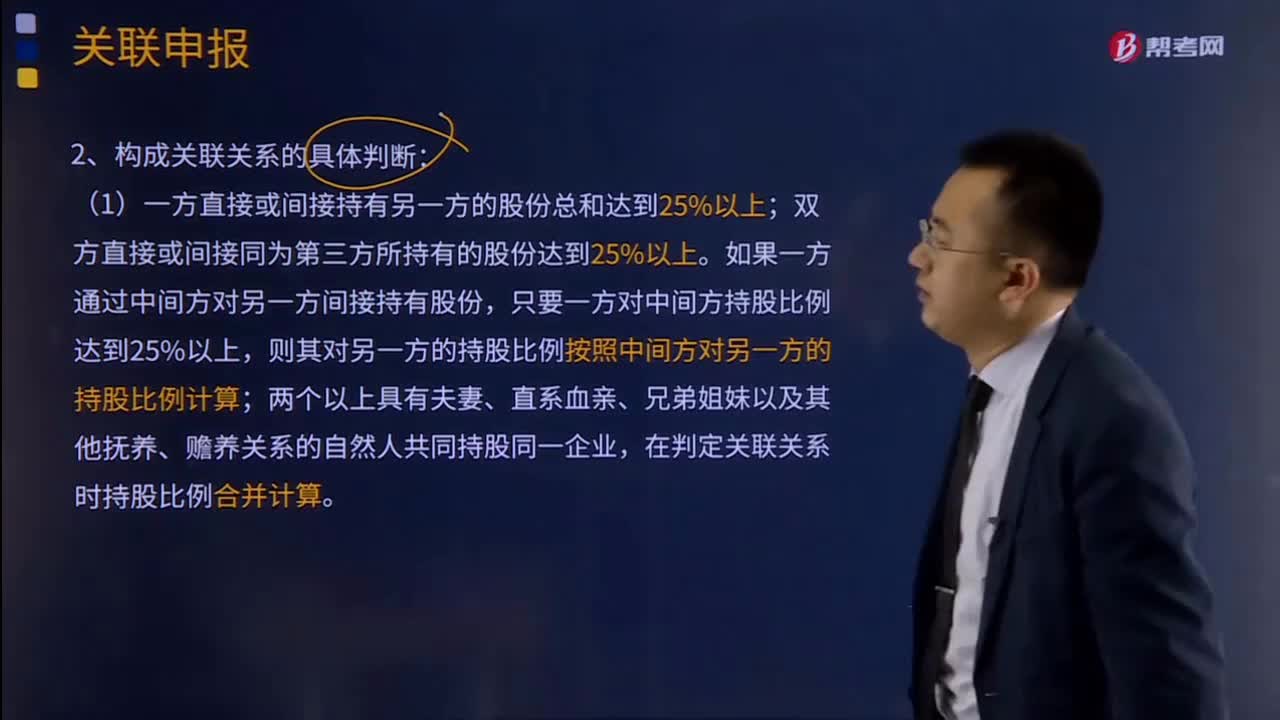

關(guān)聯(lián)申報(bào)的關(guān)聯(lián)方是指什么?:(1)在資金、經(jīng)營、購銷等方面存在直接或者間接的控制關(guān)系。(1)一方直接或間接持有另一方的股份總和達(dá)到25%以上;雙方直接或間接同為第三方所持有的股份達(dá)到25%以上。兩個(gè)以上具有夫妻、直系血親、兄弟姐妹以及其他撫養(yǎng)、贍養(yǎng)關(guān)系的自然人共同持股同一企業(yè),在判定關(guān)聯(lián)關(guān)系時(shí)持股比例合并計(jì)算。但雙方之間借貸資金總額占任一方實(shí)收資本比例達(dá)到50%以上,(4)雙方存在持股關(guān)系或者同為第三方持股。

00:57

00:57

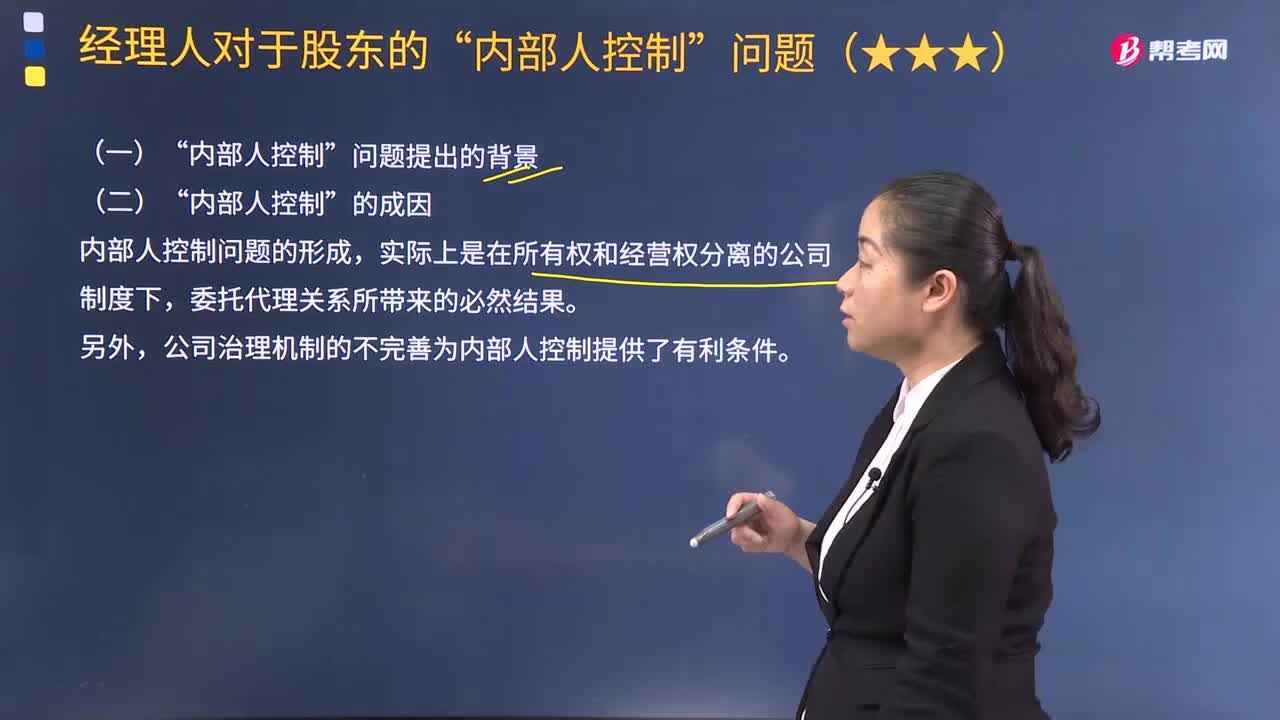

“內(nèi)部人控制“問題的提出背景和成因是什么?:內(nèi)部人控制問題的形成,實(shí)際上是在所有權(quán)和經(jīng)營權(quán)分離的公司制度下。所有者與經(jīng)營者利益一致、目標(biāo)相同,所有者目標(biāo)較為單一;追求企業(yè)利益最大化,既追求個(gè)人收人也追求權(quán)力、地位與在職消費(fèi)等,經(jīng)營者往往會(huì)利用控制公司的特殊地位和擁有公司大量信息的有利條件,設(shè)法弱化所有者的約束。放棄甚至侵害所有者的權(quán)益以實(shí)現(xiàn)自身利益的最大化,公司治理機(jī)制的不完善為內(nèi)部人控制提供了有利條件。

02:42

02:42

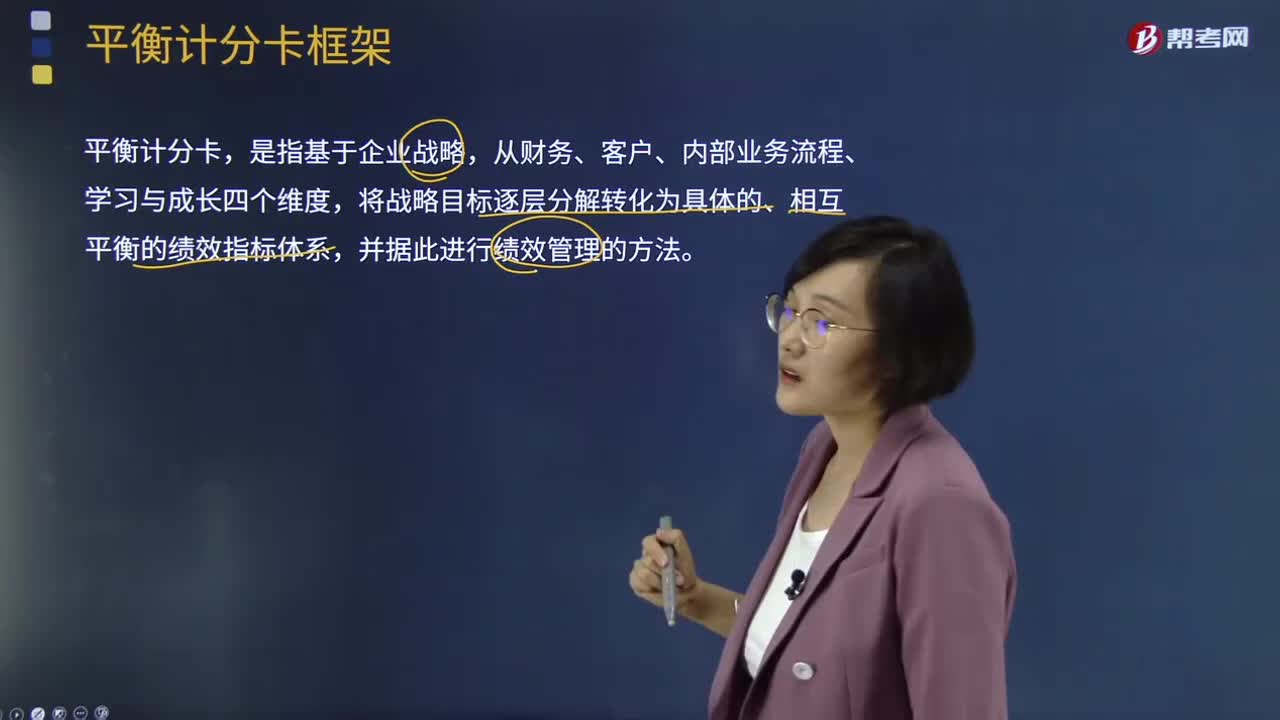

平衡計(jì)分卡的概念及產(chǎn)生背景是什么?:平衡計(jì)分卡的概念及產(chǎn)生背景是什么?從財(cái)務(wù)、容戶、內(nèi)部業(yè)務(wù)流程、學(xué)習(xí)與成長四個(gè)維度,將戰(zhàn)略目標(biāo)逐層分解轉(zhuǎn)化為具體的、相互平衡的績(jī)效指標(biāo)體系,并據(jù)此進(jìn)行績(jī)效管理的方法。對(duì)于指導(dǎo)和評(píng)價(jià)企業(yè)如何通過投資于客戶、供應(yīng)商、雇員、生產(chǎn)程序、技術(shù)和創(chuàng)新等創(chuàng)造未來的價(jià)值是不夠的,增加用于評(píng)估企業(yè)未來投資價(jià)值好壞的具有前瞻性的先行指標(biāo)。為了解決有效的業(yè)績(jī)?cè)u(píng)價(jià)和成功實(shí)施戰(zhàn)略問題。

00:39

00:39

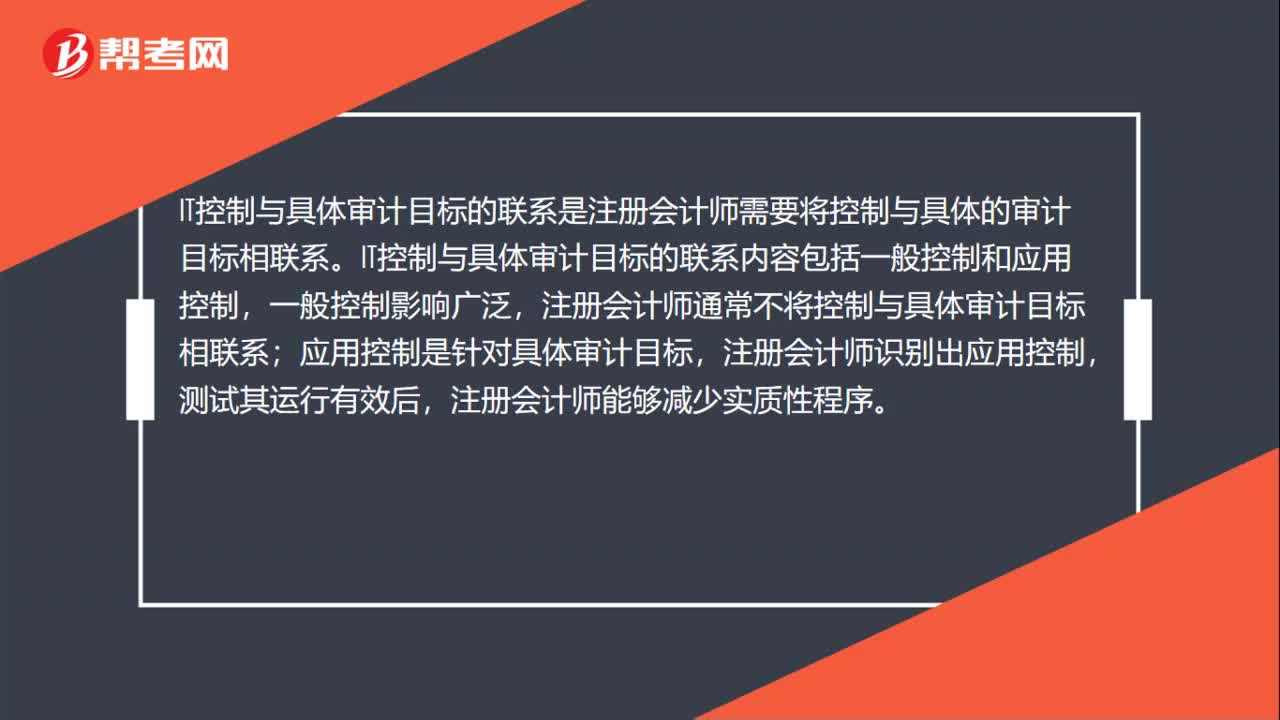

IT控制與具體審計(jì)目標(biāo)的聯(lián)系是什么?:IT控制與具體審計(jì)目標(biāo)的聯(lián)系是什么?IT控制與具體審計(jì)目標(biāo)的聯(lián)系是注冊(cè)會(huì)計(jì)師需要將控制與具體的審計(jì)目標(biāo)相聯(lián)系。IT控制與具體審計(jì)目標(biāo)的聯(lián)系內(nèi)容包括一般控制和應(yīng)用控制,一般控制影響廣泛,注冊(cè)會(huì)計(jì)師通常不將控制與具體審計(jì)目標(biāo)相聯(lián)系;應(yīng)用控制是針對(duì)具體審計(jì)目標(biāo),注冊(cè)會(huì)計(jì)師識(shí)別出應(yīng)用控制,測(cè)試其運(yùn)行有效后,注冊(cè)會(huì)計(jì)師能夠減少實(shí)質(zhì)性程序。

06:11

06:11

作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計(jì)算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計(jì)算方法存在兩個(gè)重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

01:02

01:02

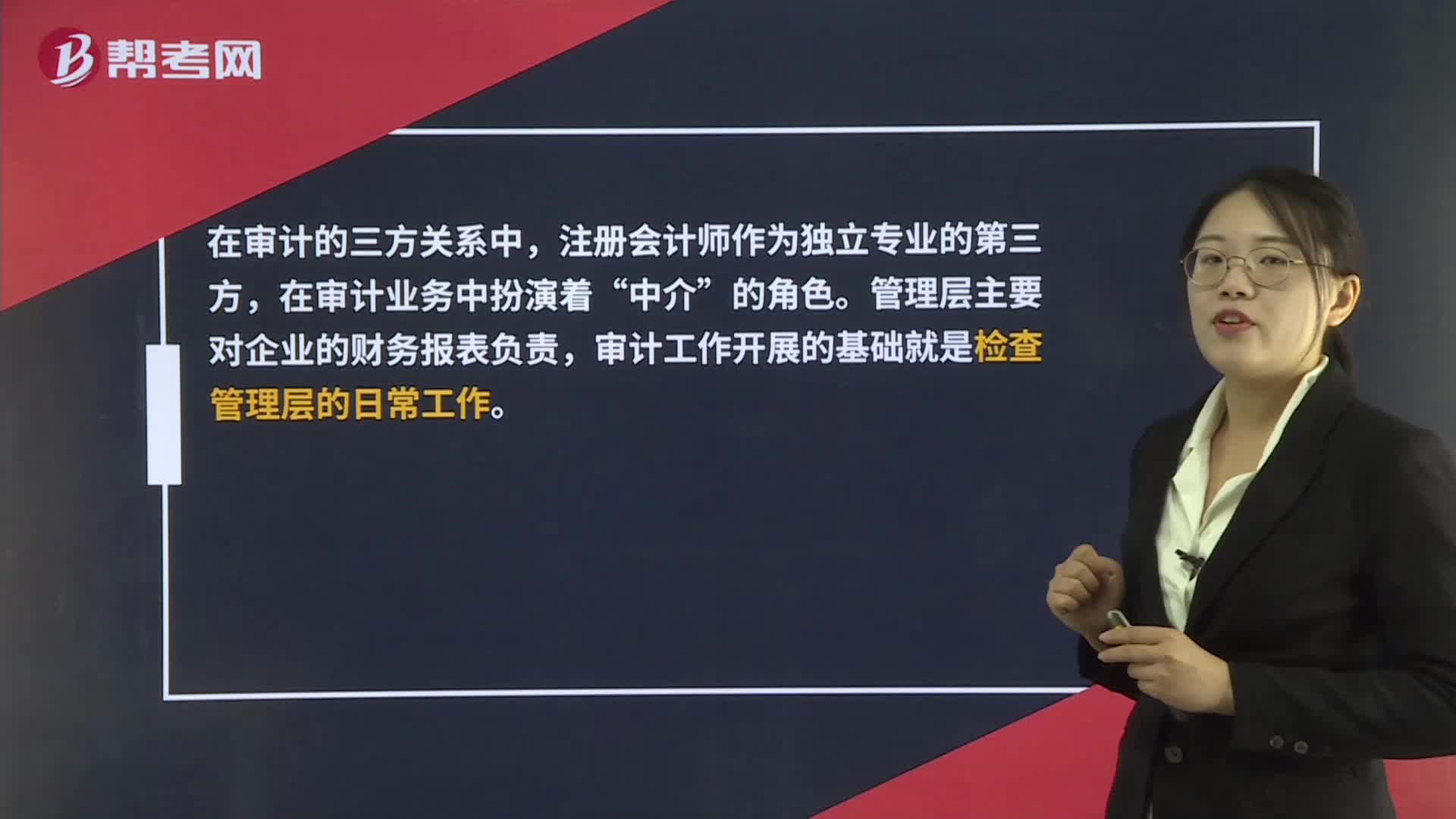

什么是審計(jì)的三方關(guān)系人?:什么是審計(jì)的三方關(guān)系人?財(cái)務(wù)報(bào)表審計(jì)是一種委托性質(zhì)的鑒證業(yè)務(wù)。審計(jì)的三方關(guān)系人分別指注冊(cè)會(huì)計(jì)師、管理層(責(zé)任方)、財(cái)務(wù)報(bào)表預(yù)期使用者。在審計(jì)的三方關(guān)系中,注冊(cè)會(huì)計(jì)師作為獨(dú)立專業(yè)的第三方,在審計(jì)業(yè)務(wù)中扮演著“中介”的角色。管理層主要對(duì)企業(yè)的財(cái)務(wù)報(bào)表負(fù)責(zé),審計(jì)工作開展的基礎(chǔ)就是檢查管理層的日常工作。對(duì)于財(cái)務(wù)報(bào)表預(yù)期使用者來說,需要參考注冊(cè)會(huì)計(jì)師的審計(jì)意見,來評(píng)價(jià)管理層的工作成果。

01:03

01:03

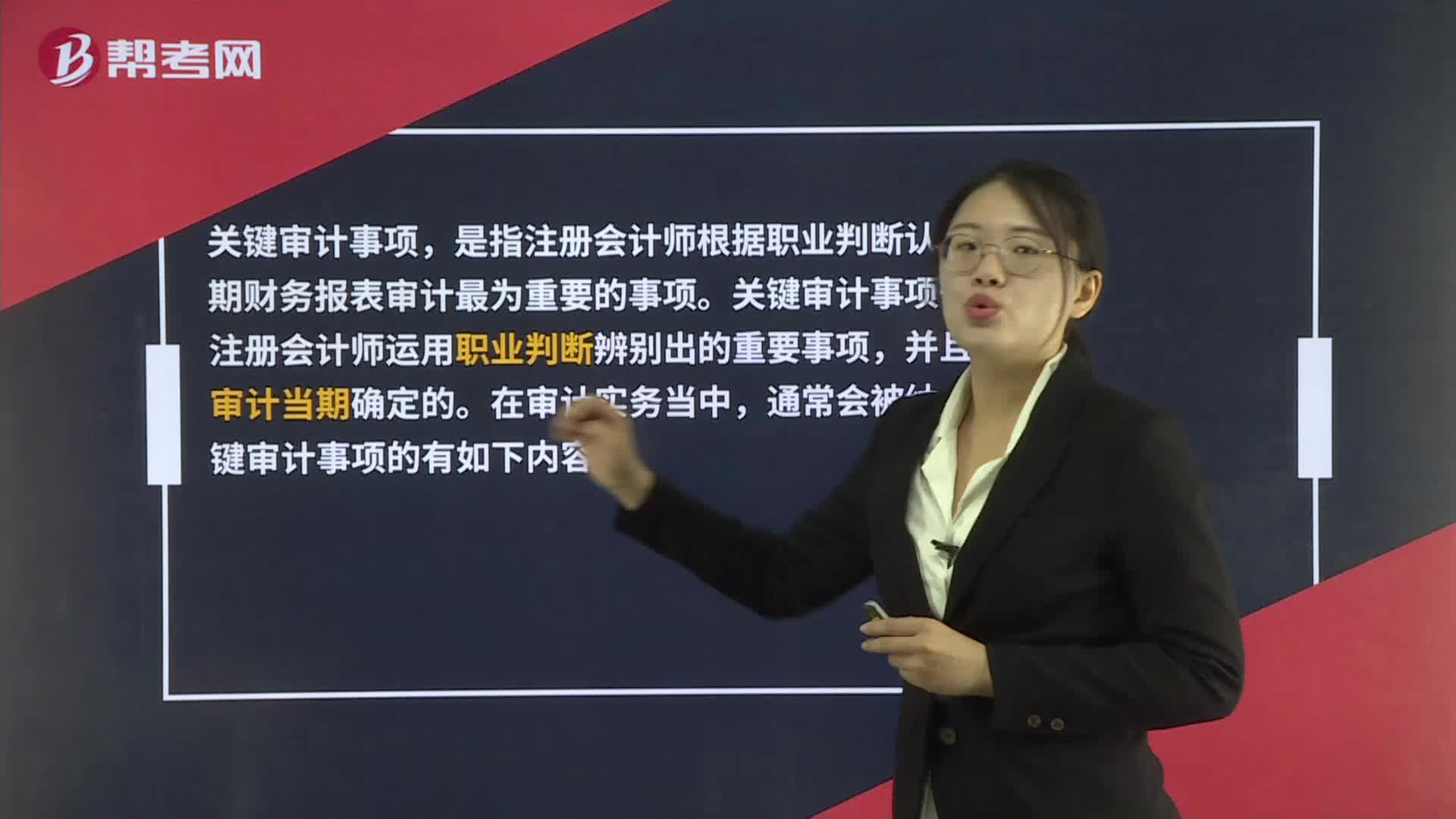

什么是關(guān)鍵審計(jì)事項(xiàng)?:關(guān)鍵審計(jì)事項(xiàng),是指注冊(cè)會(huì)計(jì)師根據(jù)職業(yè)判斷認(rèn)為對(duì)當(dāng)期財(cái)務(wù)報(bào)表審計(jì)最為重要的事項(xiàng)。關(guān)鍵審計(jì)事項(xiàng)一定是注冊(cè)會(huì)計(jì)師運(yùn)用職業(yè)判斷辨別出的重要事項(xiàng),并且是在審計(jì)當(dāng)期確定的。在審計(jì)實(shí)務(wù)當(dāng)中,通常會(huì)被納入到關(guān)鍵審計(jì)事項(xiàng)的有如下內(nèi)容:1. 對(duì)上市實(shí)體整套通用目的財(cái)務(wù)報(bào)表進(jìn)行審計(jì),以及注冊(cè)會(huì)計(jì)師決定或委托方要求在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)的其他情形。2. 法律法規(guī)要求注冊(cè)會(huì)計(jì)師在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)的情形。

05:46

05:46

審計(jì)證據(jù)在支持審計(jì)意見所依據(jù)的結(jié)論方面具有相關(guān)性是指什么?:審計(jì)證據(jù)在支持審計(jì)意見所依據(jù)的結(jié)論方面具有相關(guān)性是指什么?審計(jì)證據(jù)的適當(dāng)性是對(duì)審計(jì)證據(jù)質(zhì)量的衡量——即審計(jì)證據(jù)在支持審計(jì)意見所依據(jù)的結(jié)論方面具有相關(guān)性和可靠性。用作審計(jì)證據(jù)的信息與審計(jì)程序的目的和所考慮的相關(guān)認(rèn)定之間的邏輯聯(lián)系。(1)特定的審計(jì)程序可能只為某些認(rèn)定提供相關(guān)的審計(jì)證據(jù),(2)控制測(cè)試旨在評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性。

06:29

06:29

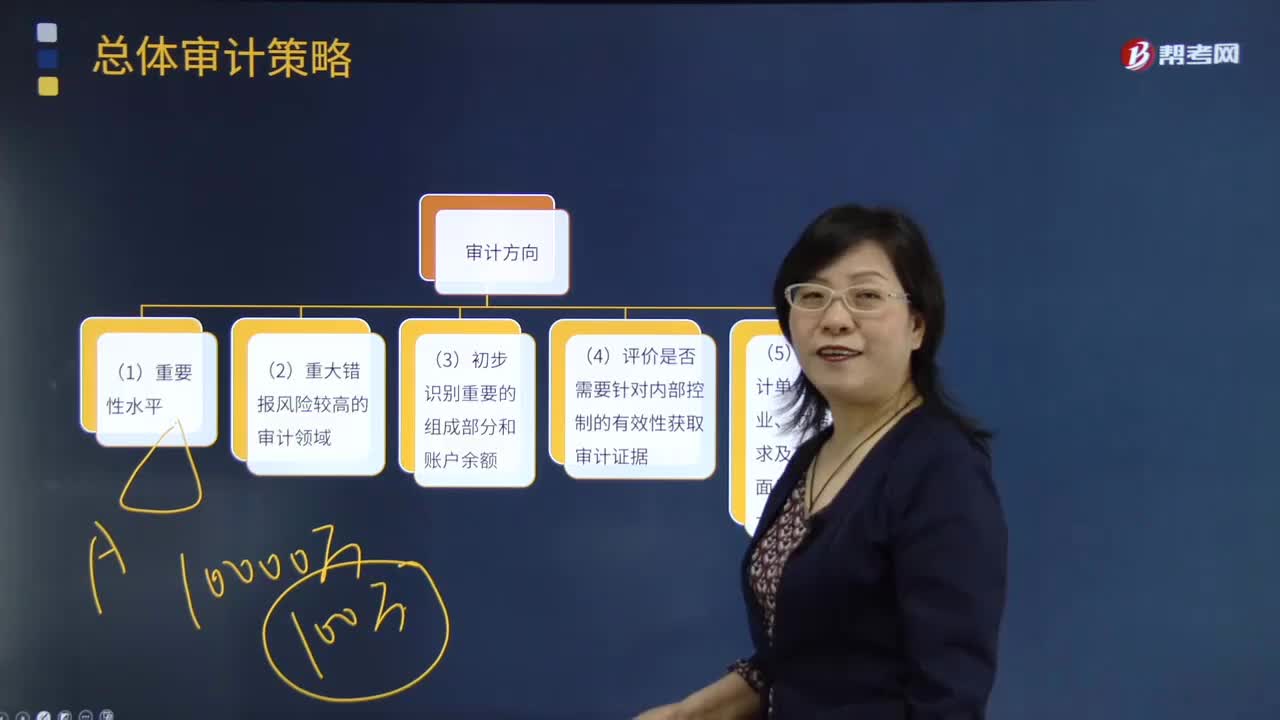

總體審計(jì)策略的審計(jì)方向是什么?:對(duì)被審計(jì)單位的財(cái)政、財(cái)務(wù)收支、經(jīng)營管理活動(dòng)及其相關(guān)資料的真實(shí)性、正確性、合規(guī)性、合法性、效益性進(jìn)行審查和監(jiān)督,(3)評(píng)估的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)對(duì)指導(dǎo)、監(jiān)督及復(fù)核的影響;(4)項(xiàng)目組人員的選擇(在必要時(shí)包括項(xiàng)目質(zhì)量控制復(fù)核人員)和工作分工,包括向重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分派具備適當(dāng)經(jīng)驗(yàn)的人員;包括考慮為重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分配適當(dāng)?shù)墓ぷ鲿r(shí)間;

13:01

13:01

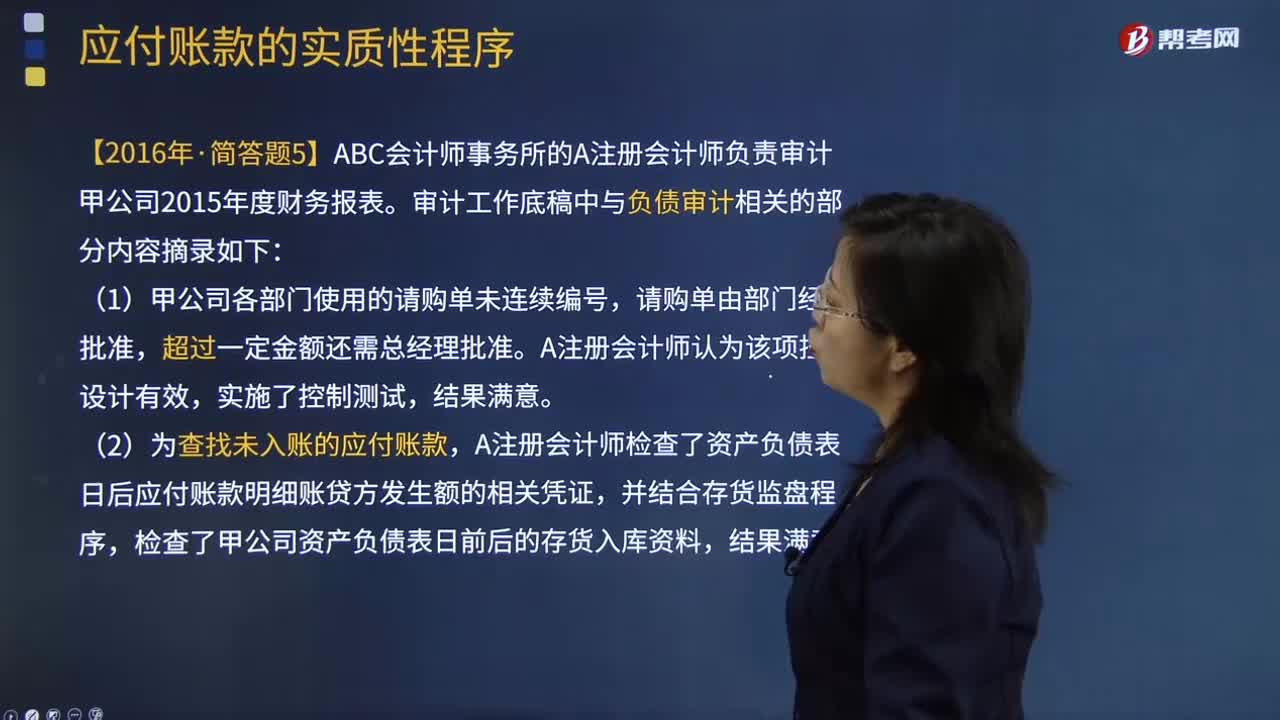

應(yīng)付關(guān)聯(lián)方的款項(xiàng)有哪些?:(3)檢查被審計(jì)單位與關(guān)聯(lián)方的對(duì)賬記錄或向關(guān)聯(lián)方函證。A注冊(cè)會(huì)計(jì)師檢查了資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相關(guān)憑證,甲公司實(shí)際發(fā)生的產(chǎn)品質(zhì)量保證支出與以前年度的預(yù)計(jì)數(shù)相差較大。A注冊(cè)會(huì)計(jì)師要求管理層就該差異進(jìn)行追溯調(diào)整。A注冊(cè)會(huì)計(jì)師未實(shí)施進(jìn)一步審計(jì)程序。A注冊(cè)會(huì)計(jì)師作出了300萬元到360萬元之間的區(qū)間估計(jì),與管理層溝通后同意其按100萬元的錯(cuò)報(bào)進(jìn)行調(diào)整。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日