下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:38

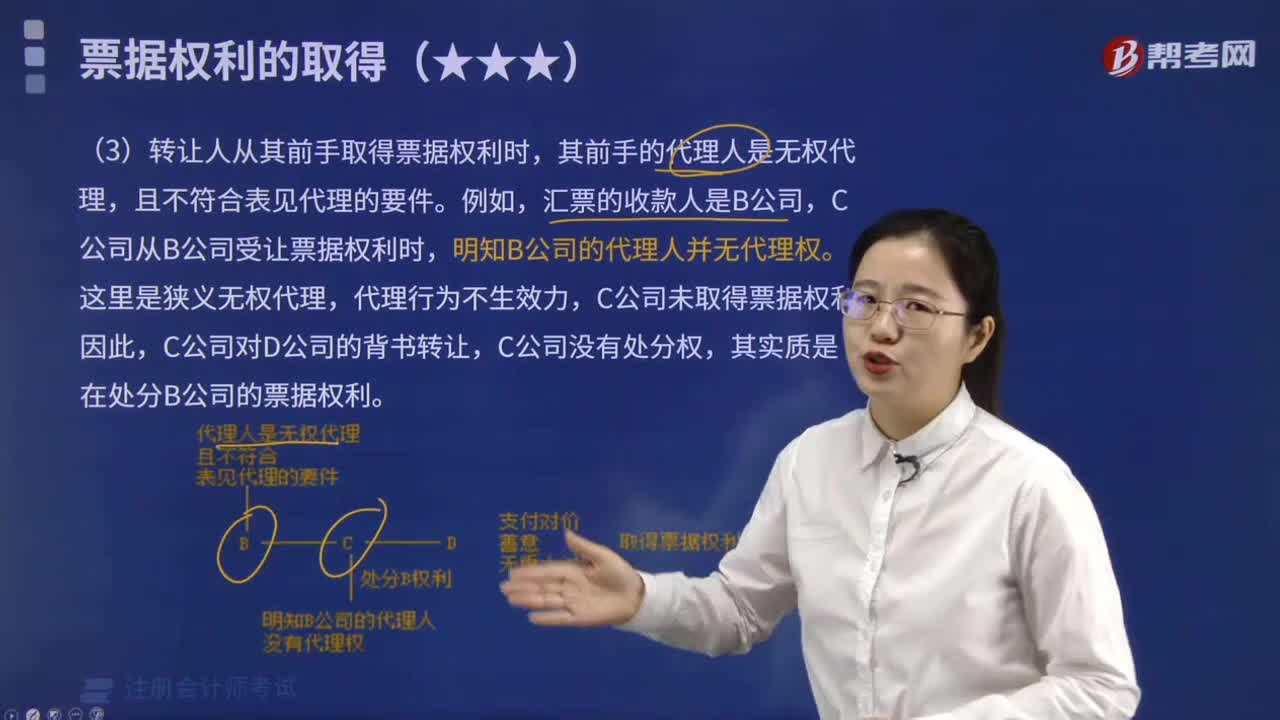

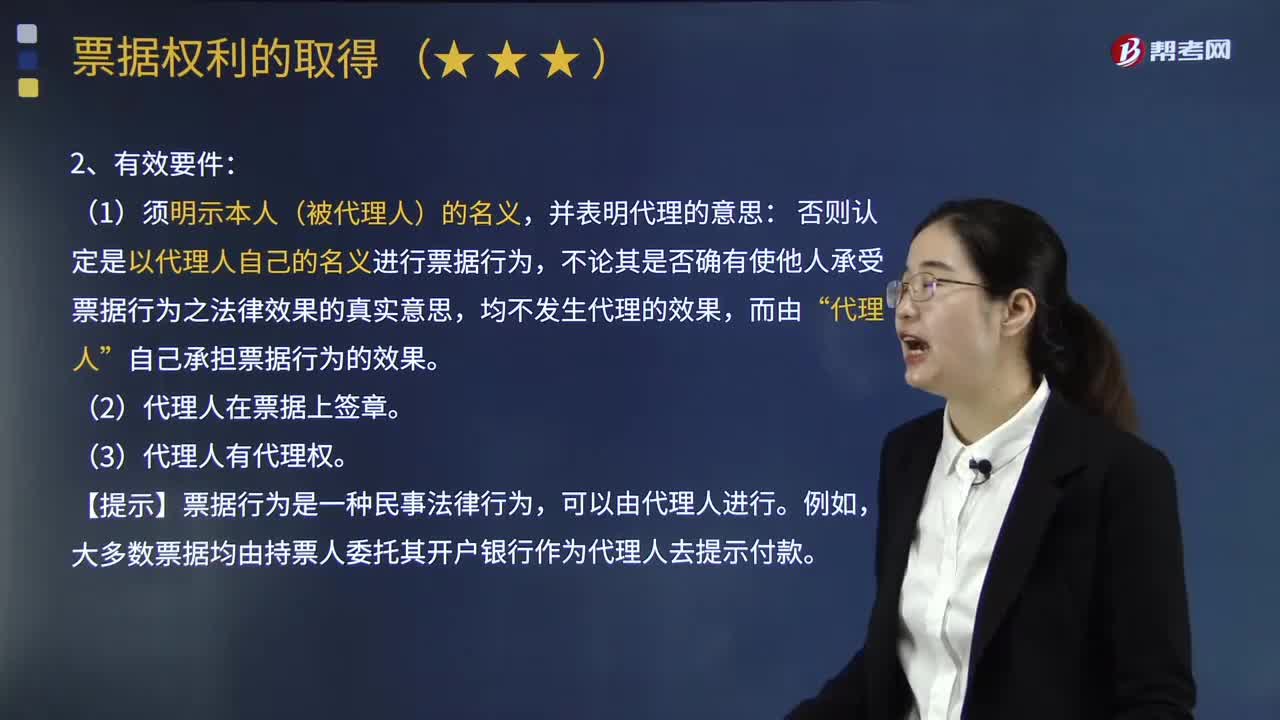

09:38什么是票據(jù)行為的代理?:否則認定是以代理人自己的名義進行票據(jù)行為,(2)代理人在票據(jù)上簽章。大多數(shù)票據(jù)均由持票人委托其開戶銀行作為代理人去提示付款。票據(jù)代理人超越代理權(quán)限的,票據(jù)行為對本人(被代理人)發(fā)生效力。無權(quán)代理人必須對票據(jù)權(quán)利人承擔票據(jù)責任。但本人(被代理人)仍然不承擔票據(jù)責任,(1)乙公司不能取得票據(jù)權(quán)利,甲公司不承擔票據(jù)責任(因為甲公司并未在票據(jù)上簽章)“沒有代理權(quán)而以代理人名義在票據(jù)上簽章的。

07:18

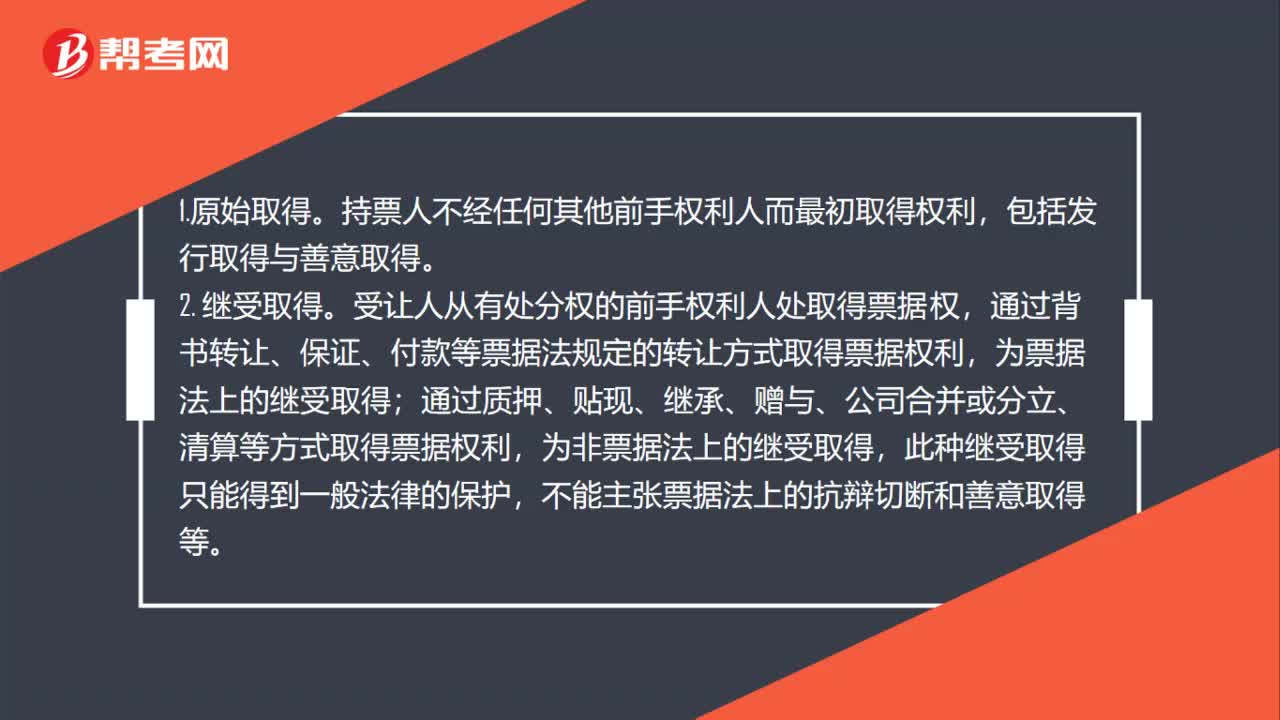

07:18票據(jù)權(quán)利的取得原因包括哪些?:票據(jù)權(quán)利的取得原因包括哪些?票據(jù)行為顯然是票據(jù)權(quán)利最主要的發(fā)生原因。票據(jù)權(quán)利也可能因為其他原因而取得。依照票據(jù)行為而取得票據(jù)權(quán)利。我國票據(jù)法所規(guī)定的依票據(jù)行為取得票據(jù)權(quán)利的情形有四種,票據(jù)質(zhì)押行為(質(zhì)押背書)雖然在嚴格意義上并未使得票據(jù)質(zhì)權(quán)人取得票據(jù)權(quán)利:但是質(zhì)權(quán)人可以像票據(jù)權(quán)利人一樣直接行使票據(jù)權(quán)利。當事人并非基于他人的票據(jù)行為而取得票據(jù)權(quán)利。而是基于法律的規(guī)定而直接取得票據(jù)權(quán)利。

01:06

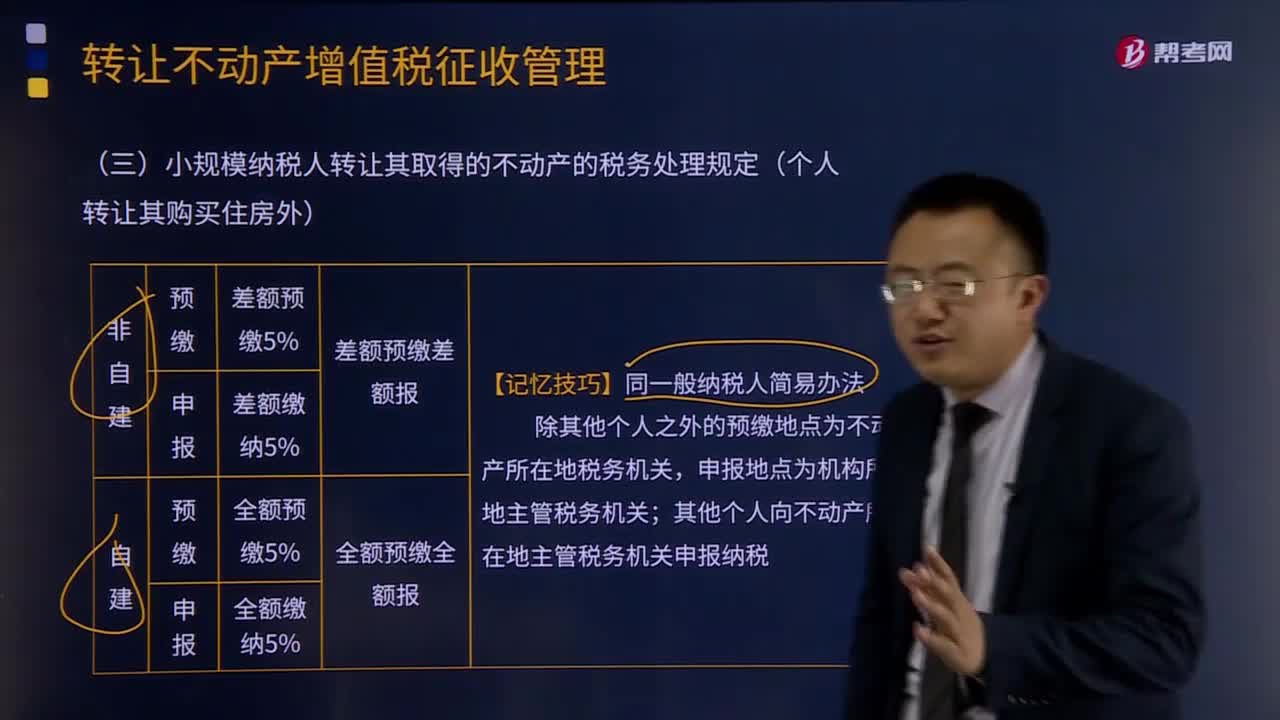

01:06小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn),按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉(zhuǎn)讓其自建的不動產(chǎn),以取得的全部價款和價外費用為銷售額,應(yīng)按照本條規(guī)定的計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款。

24:36

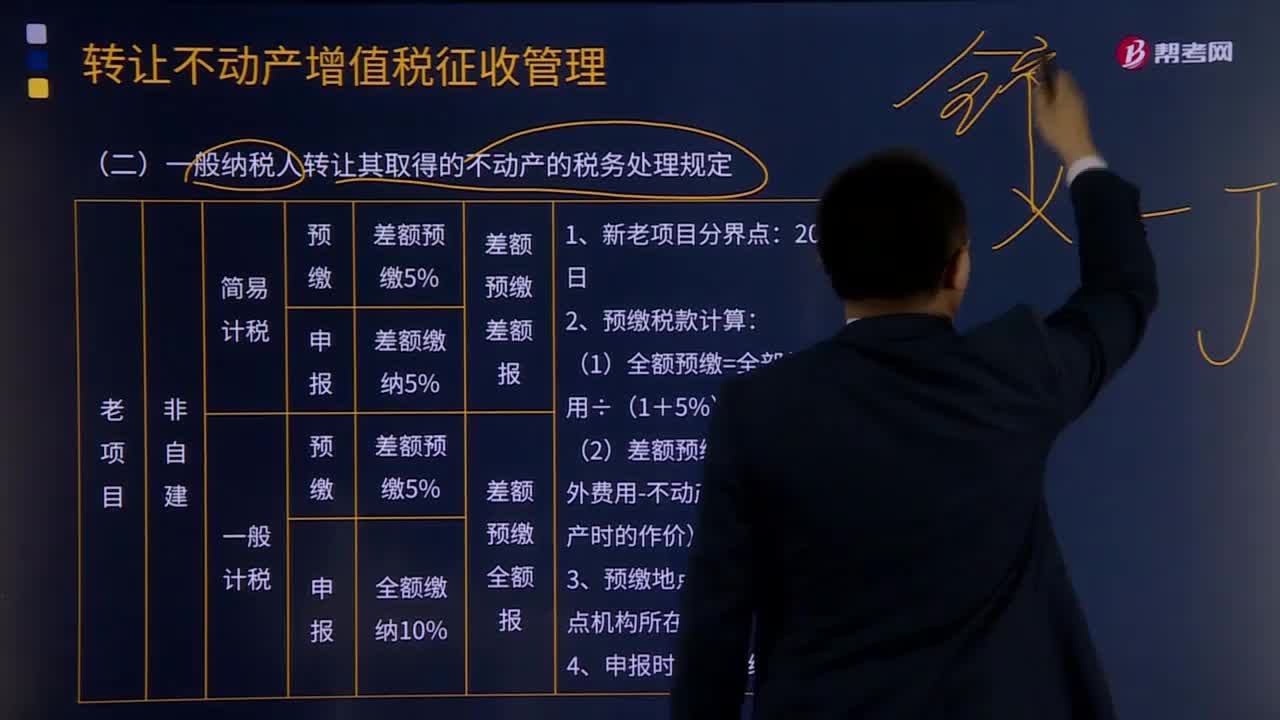

24:36一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定有什么?:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定有什么?以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款,(三)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用為銷售額計算應(yīng)納稅額。納稅人應(yīng)以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額。

05:55

05:55怎樣理解大數(shù)據(jù)時代的數(shù)據(jù)分析?:在合理時間內(nèi)達到擷取、管理、處理、整理成為有用信息的數(shù)據(jù)集合。大數(shù)據(jù)的主要特征為大量性 (Volume)、多樣性(Variety)、高速性(Velocity)、價值性(Value)。但價值密度低(有價值的信息可能轉(zhuǎn)瞬即逝),大數(shù)據(jù)時代是指在大量數(shù)據(jù)信息基礎(chǔ)上所形成的新型信息時代。是建立在通過互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等現(xiàn)代網(wǎng)絡(luò)渠道廣泛大量數(shù)據(jù)資源收集基礎(chǔ)上的數(shù)據(jù)存儲、價值提煉、智能處理和展示。

00:16

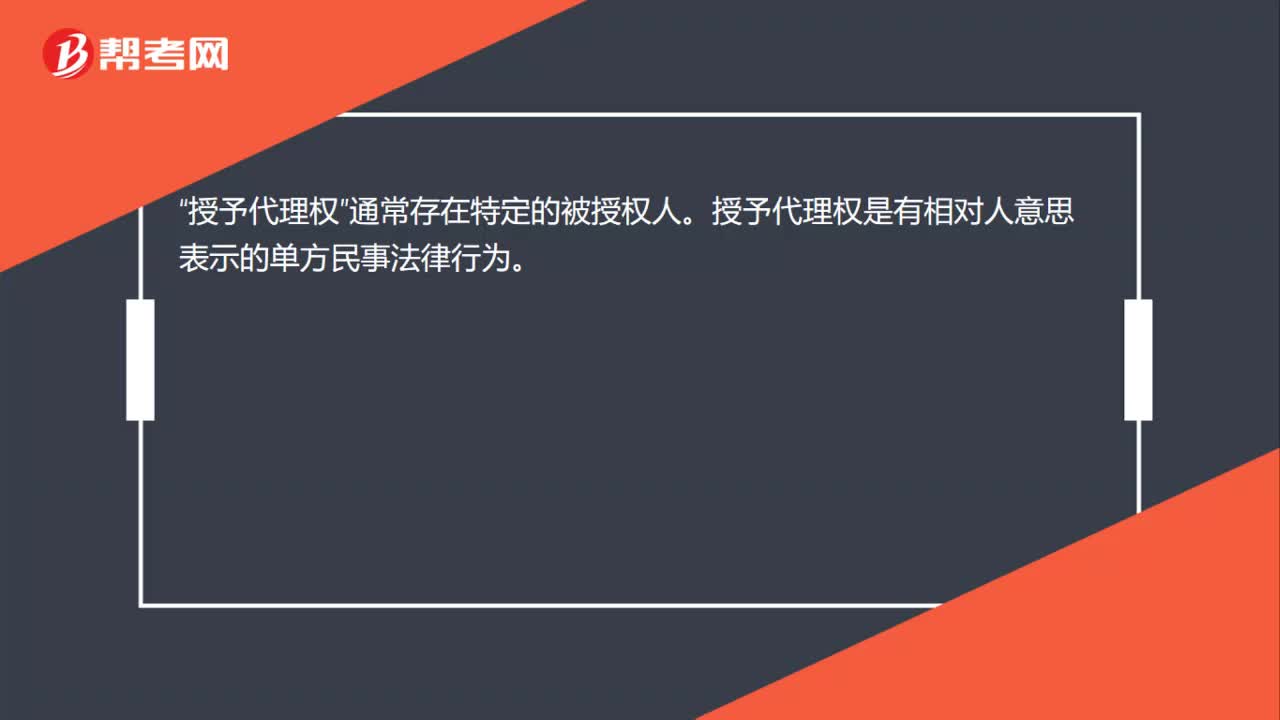

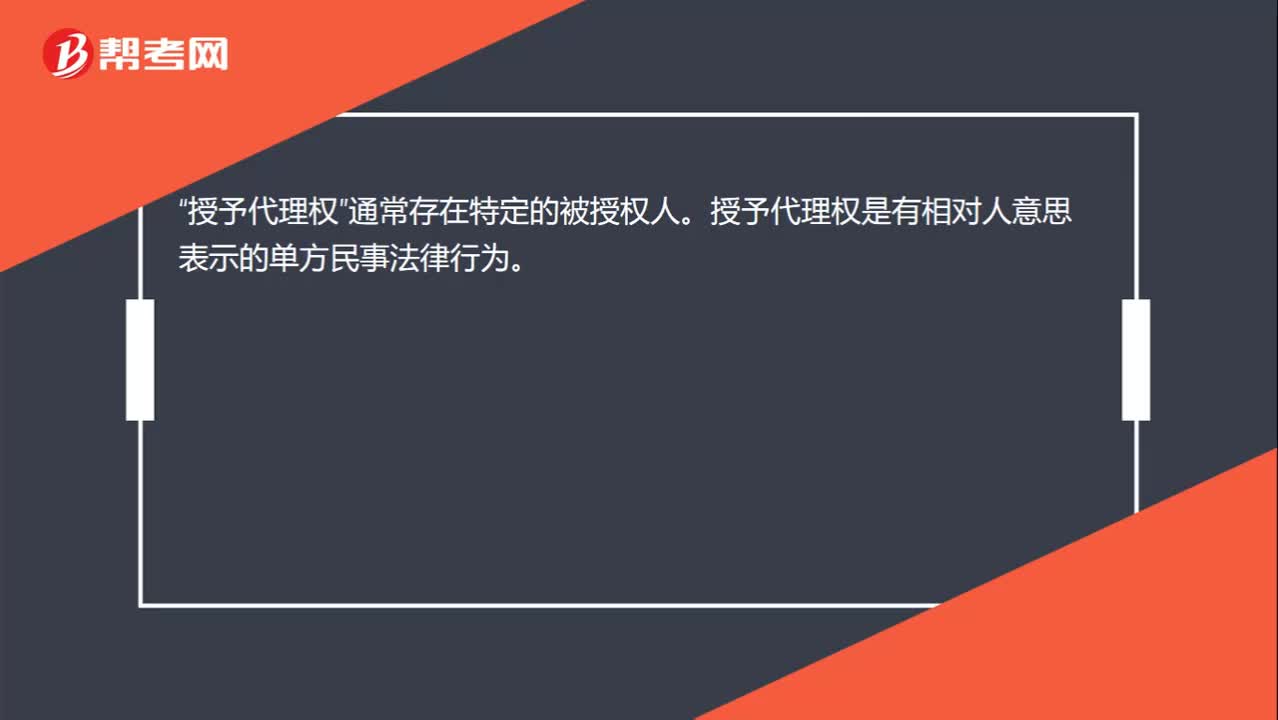

00:16授予代理權(quán)的理解?:授予代理權(quán)的理解?授予代理權(quán)“通常存在特定的被授權(quán)人”授予代理權(quán)是有相對人意思表示的單方民事法律行為。

00:38

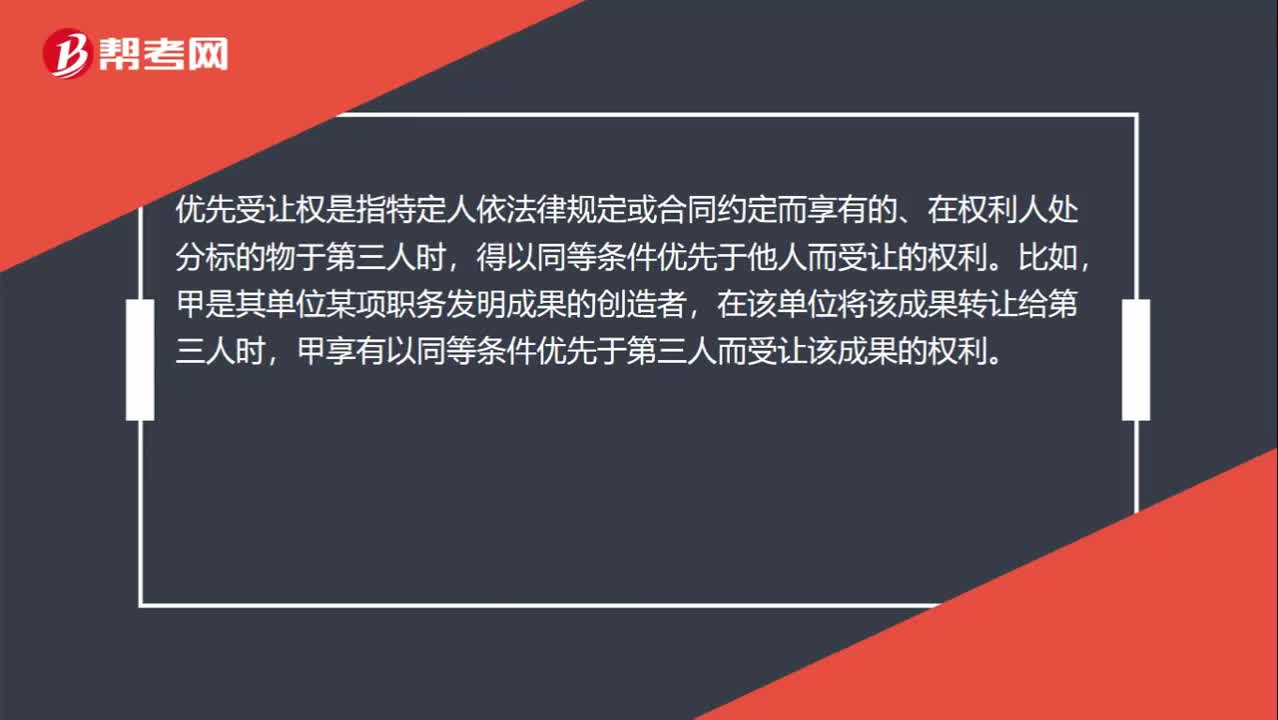

00:38如何理解優(yōu)先受讓的權(quán)利?:如何理解優(yōu)先受讓的權(quán)利?優(yōu)先受讓權(quán)是指特定人依法律規(guī)定或合同約定而享有的、在權(quán)利人處分標的物于第三人時,得以同等條件優(yōu)先于他人而受讓的權(quán)利。比如,甲是其單位某項職務(wù)發(fā)明成果的創(chuàng)造者,在該單位將該成果轉(zhuǎn)讓給第三人時,甲享有以同等條件優(yōu)先于第三人而受讓該成果的權(quán)利。

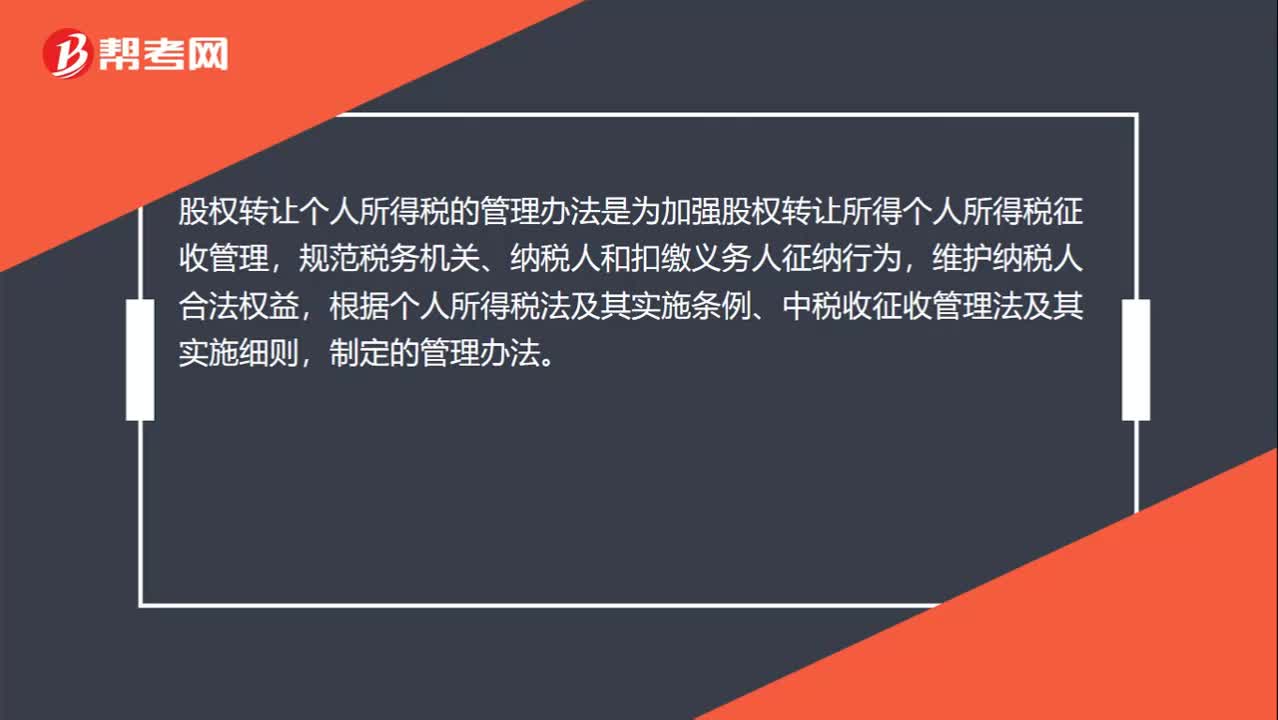

00:38

00:38股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是為加強股權(quán)轉(zhuǎn)讓所得個人所得稅征收管理,規(guī)范稅務(wù)機關(guān)、納稅人和扣繳義務(wù)人征納行為,維護納稅人合法權(quán)益,根據(jù)個人所得稅法及其實施條例、中稅收征收管理法及其實施細則,制定的管理辦法。

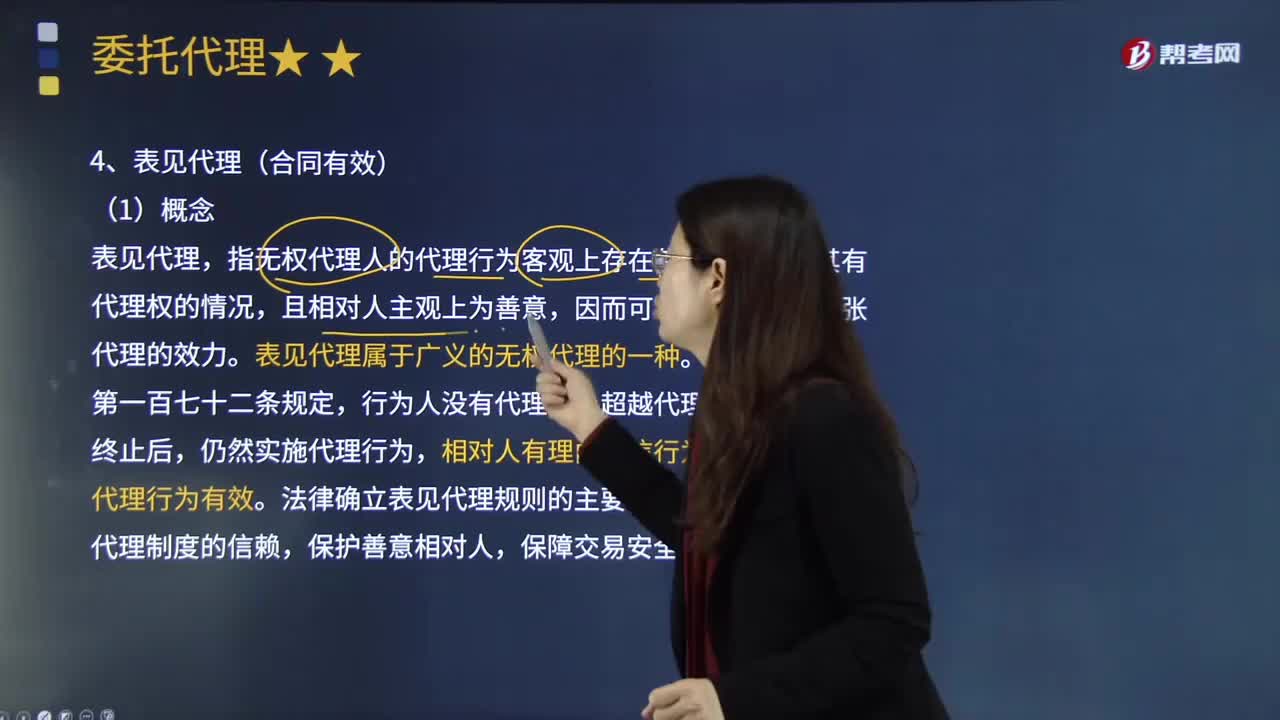

11:05

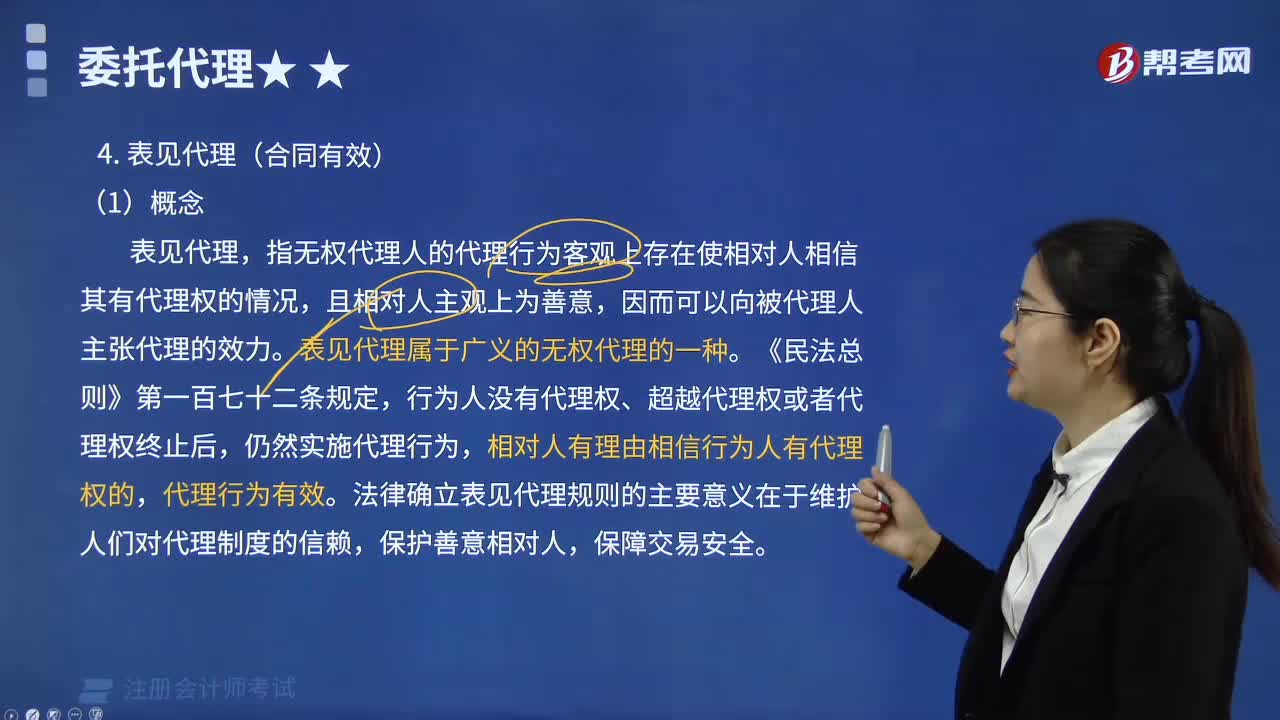

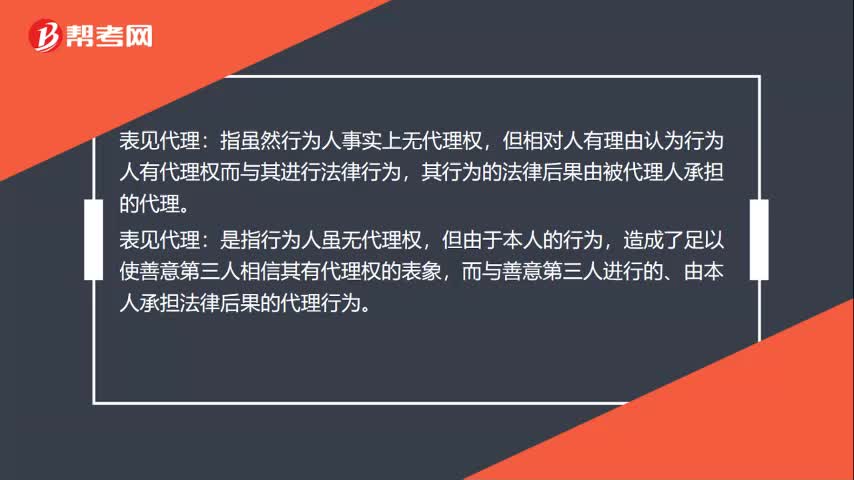

11:05什么是委托代理中的表見代理?:指無權(quán)代理人的代理行為客觀上存在使相對人相信其有代理權(quán)的情況,因而可以向被代理人主張代理的效力。相對人有理由相信行為人有代理權(quán)的,法律確立表見代理規(guī)則的主要意義在于維護人們對代理制度的信賴,表見代理的前提仍然是代理人無權(quán)代理。即相對人不知道行為人所為的行為屬于無權(quán)代理行為。也就是讓相對人相信代理人有代理權(quán)的證據(jù)。客觀上有使相對人相信無權(quán)代理人具有代理權(quán)的情形,并使相對人相信無權(quán)代理人有代理權(quán)。

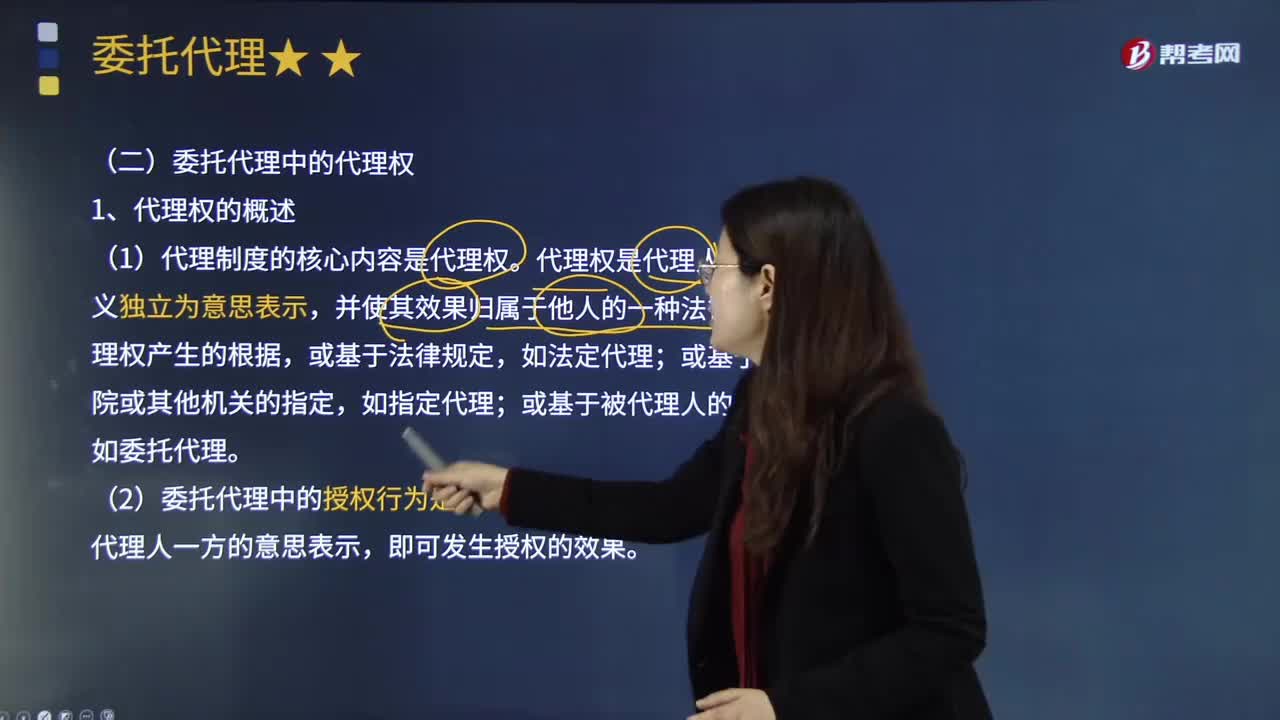

02:29

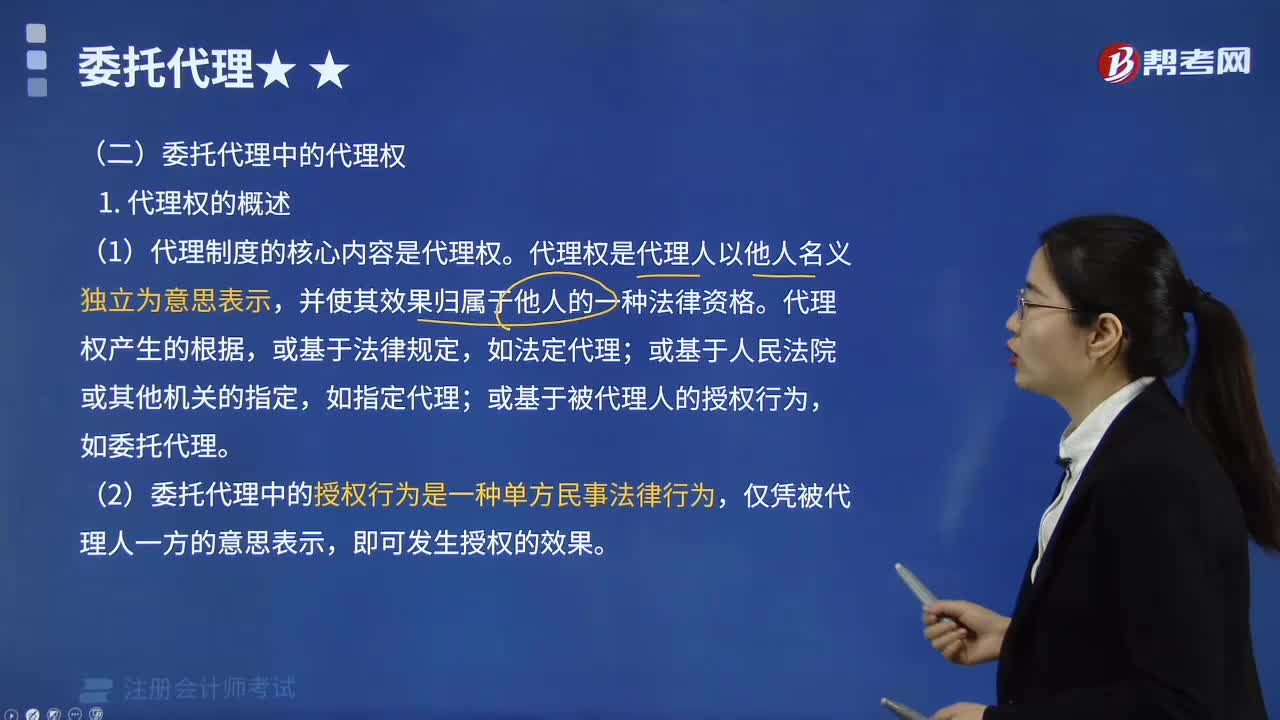

02:29什么叫做委托代理中的代理權(quán)?:委托代理基于被代理人授權(quán)的意思表示而發(fā)生,委托代理基于被代理人授權(quán)的意思表示而發(fā)生,因此委托代理的被代理人在授權(quán)時必須具有相應(yīng)的民事行為能力。委托授權(quán)為不要式行為,其中書面的委托形式是授權(quán)委托書。人或者非法人組織的名義實施民事法律行為,法人或者非法人組織對執(zhí)行其工作任務(wù)的人員職權(quán)范圍的限制,委托代理中的代理權(quán):代理權(quán)是代理人以他人名義獨立為意思表示。

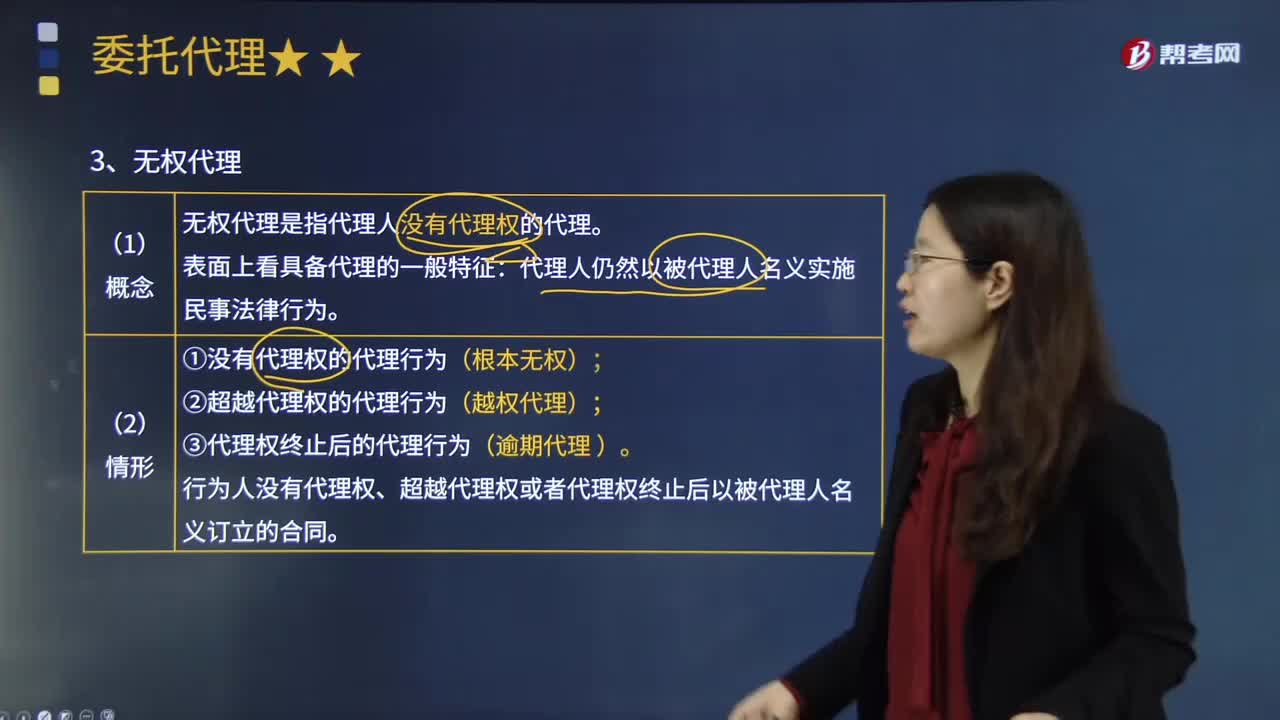

08:16

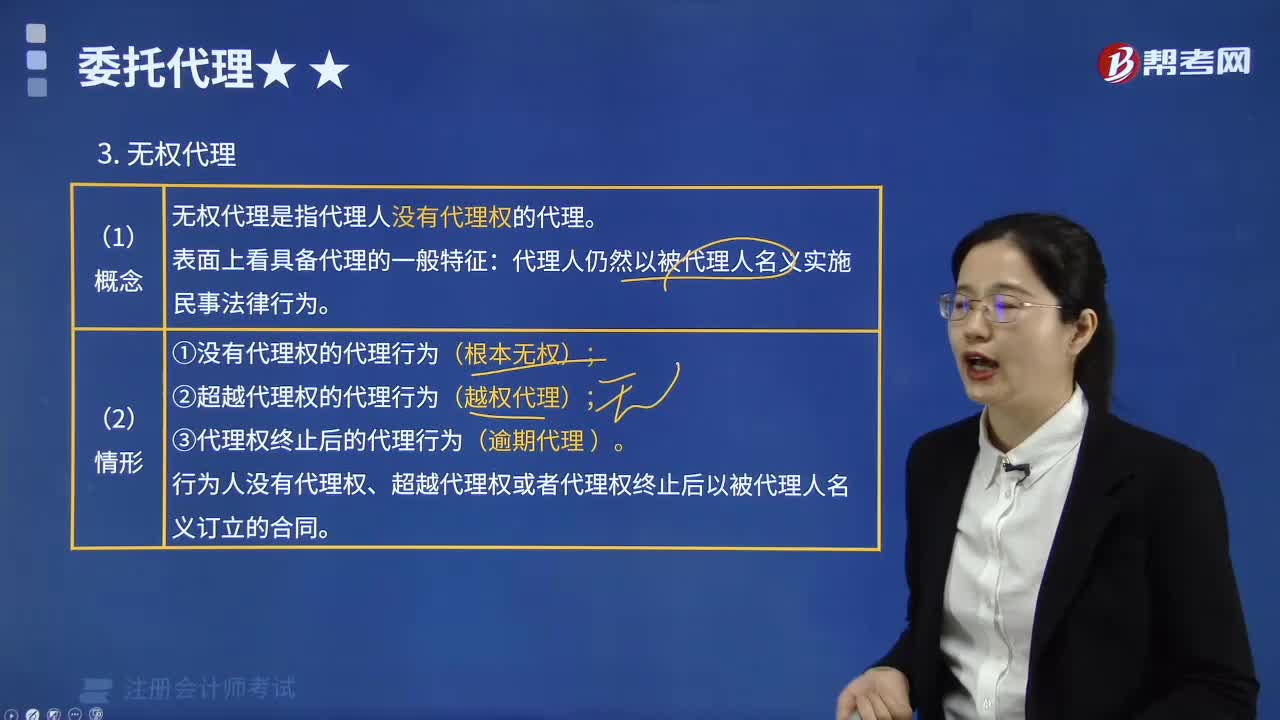

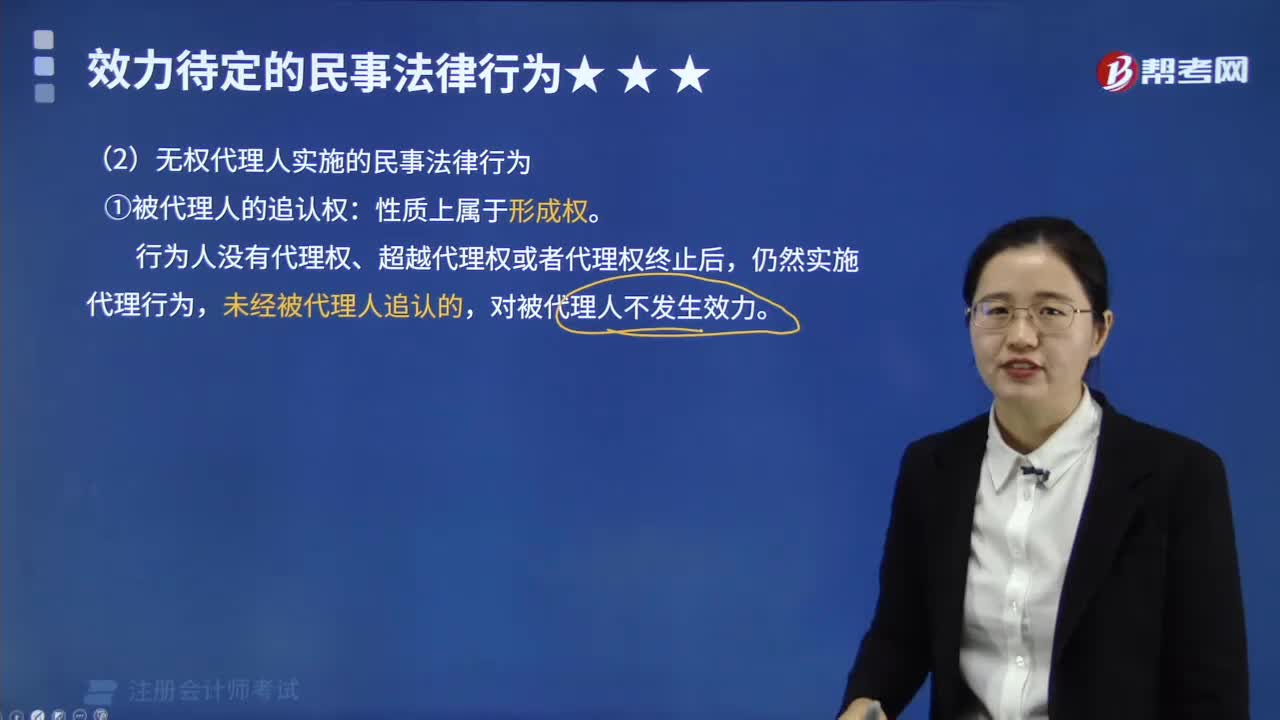

08:16帶你快速理解什么是委托代理中的無權(quán)代理?:無權(quán)代理的發(fā)生原因在于代理人無代理權(quán)。③代理權(quán)終止后的代理行為(逾期代理)。行為人沒有代理權(quán)、超越代理權(quán)或者代理權(quán)終止后以被代理人名義訂立的合同,②被代理人拒絕追認——無效,相對人可以催告被代理人自收到通知之日起一個月內(nèi)予以追認,請求被代理人對是否追認代理權(quán)作出明確的意思表示。一旦撤銷則代理人與相對人所為的民事法律行為即不生效,應(yīng)在善意相對人撤銷合同之前追認。5.無權(quán)代理未被追認的法律后果

07:25

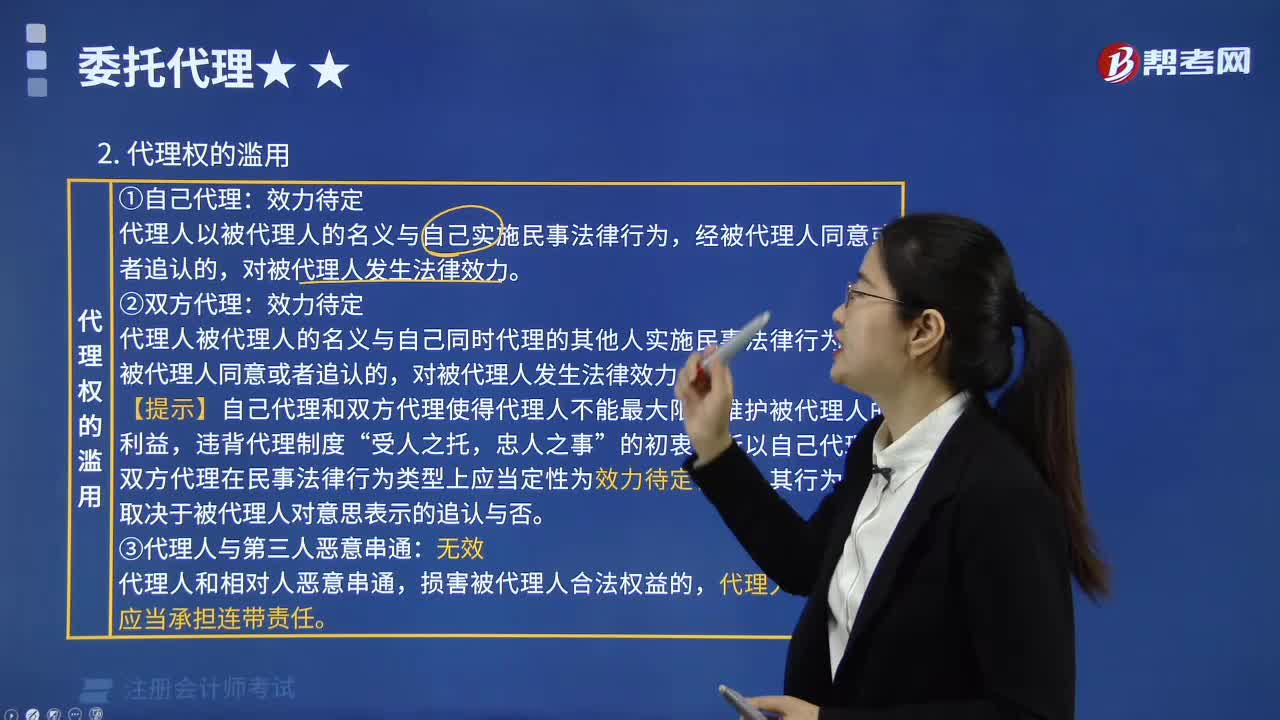

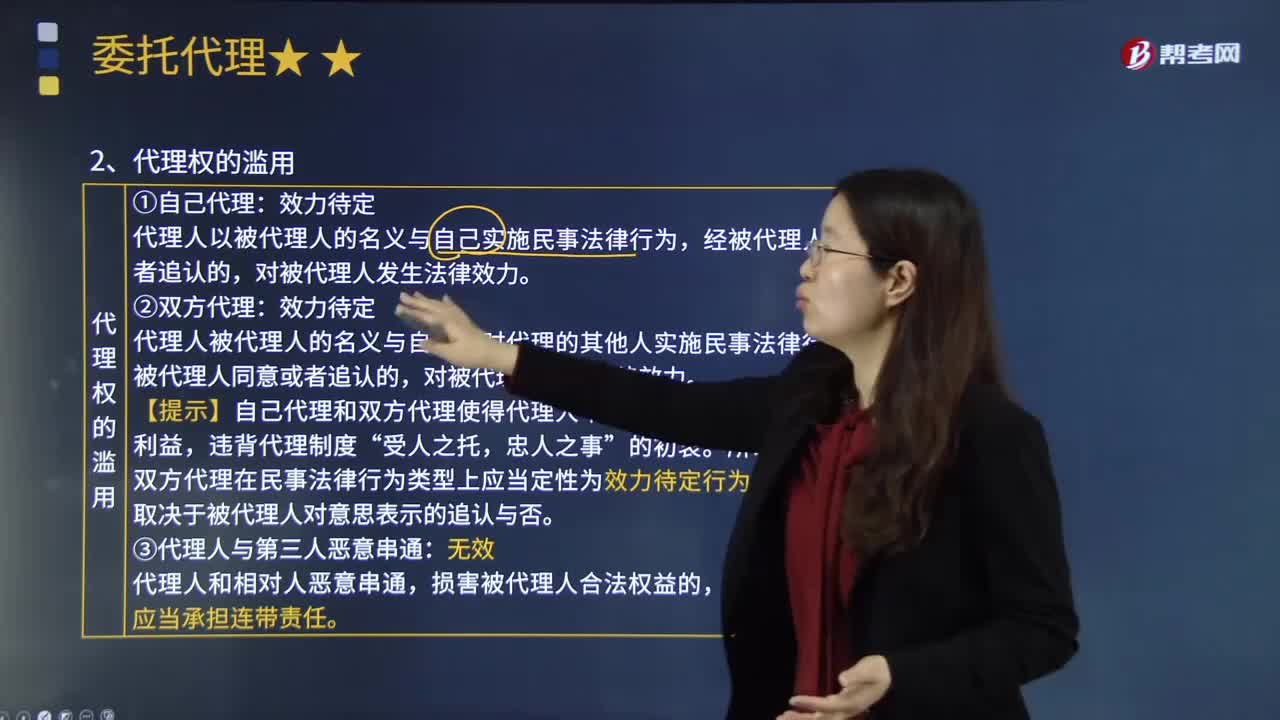

07:25委托代理的代理權(quán)濫用包括哪些情形?:委托代理的代理權(quán)濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權(quán)的設(shè)定宗旨和代理行為的基本準則,行使代理權(quán)的行為構(gòu)成濫用代理權(quán)。濫用代理權(quán)的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護被代理人的利益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日