下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

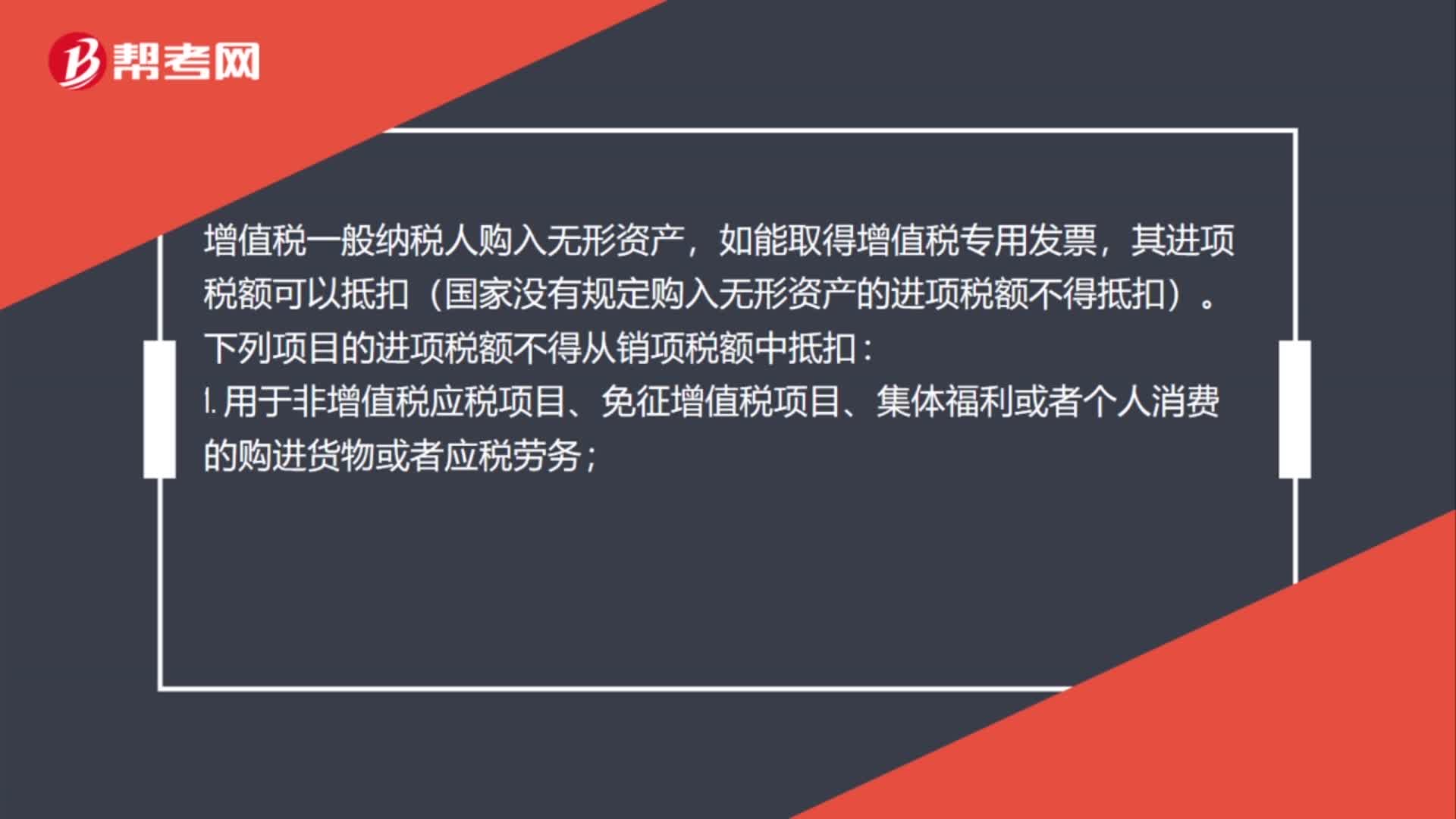

00:44購無形資產(chǎn)的增值稅怎么抵扣?:購無形資產(chǎn)的增值稅怎么抵扣?無形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣,軟件在購入時(shí)可以取得增值稅專用發(fā)票,購入其他無形資產(chǎn)是無法取得增值稅專用發(fā)票的。增值稅一般納稅人購入無形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國家沒有規(guī)定購入無形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購進(jìn)貨物或者應(yīng)稅勞務(wù);

01:41

01:41購入無形資產(chǎn)的進(jìn)項(xiàng)稅怎么抵扣?:購入無形資產(chǎn)的進(jìn)項(xiàng)稅怎么抵扣?購買的無形資產(chǎn)進(jìn)項(xiàng)稅抵扣,是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn),主要包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)等。并能單獨(dú)或者與有關(guān)的合同、資產(chǎn)或負(fù)債一起用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。無論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。無形資產(chǎn)同時(shí)滿足下列條件的,1. 與該無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

02:14

02:14購買無形資產(chǎn)怎么抵扣?:購買無形資產(chǎn)怎么抵扣?無形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣要看具體用途而定,軟件在購入時(shí)可以取得增值稅專用發(fā)票,購入其他無形資產(chǎn)是無法取得增值稅專用發(fā)票的。增值稅一般納稅人購入無形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國家沒有規(guī)定購入無形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購進(jìn)貨物或者應(yīng)稅勞務(wù);

06:27

06:27主動(dòng)退市可以采取哪些模式?:如果上市公司通過對上市地位維持成本收益的理性分析,可以依據(jù)《證券法》和證券交易所規(guī)則實(shí)現(xiàn)主動(dòng)退市。充分披露退市原因及退市后的發(fā)展戰(zhàn)略:獨(dú)立董事應(yīng)當(dāng)針對上述事項(xiàng)是否有利于公司長遠(yuǎn)發(fā)展和全體股東利益充分征詢中小股東意見。獨(dú)立董事意見應(yīng)當(dāng)與股東大會(huì)通知一并公布。上市公司應(yīng)當(dāng)聘請財(cái)務(wù)顧問為主動(dòng)退市提供專業(yè)服務(wù)、發(fā)表專業(yè)意見并予以披露“上市公司應(yīng)當(dāng)在股東大會(huì)作出終止上市決議后的15個(gè)交易日內(nèi)。

14:33

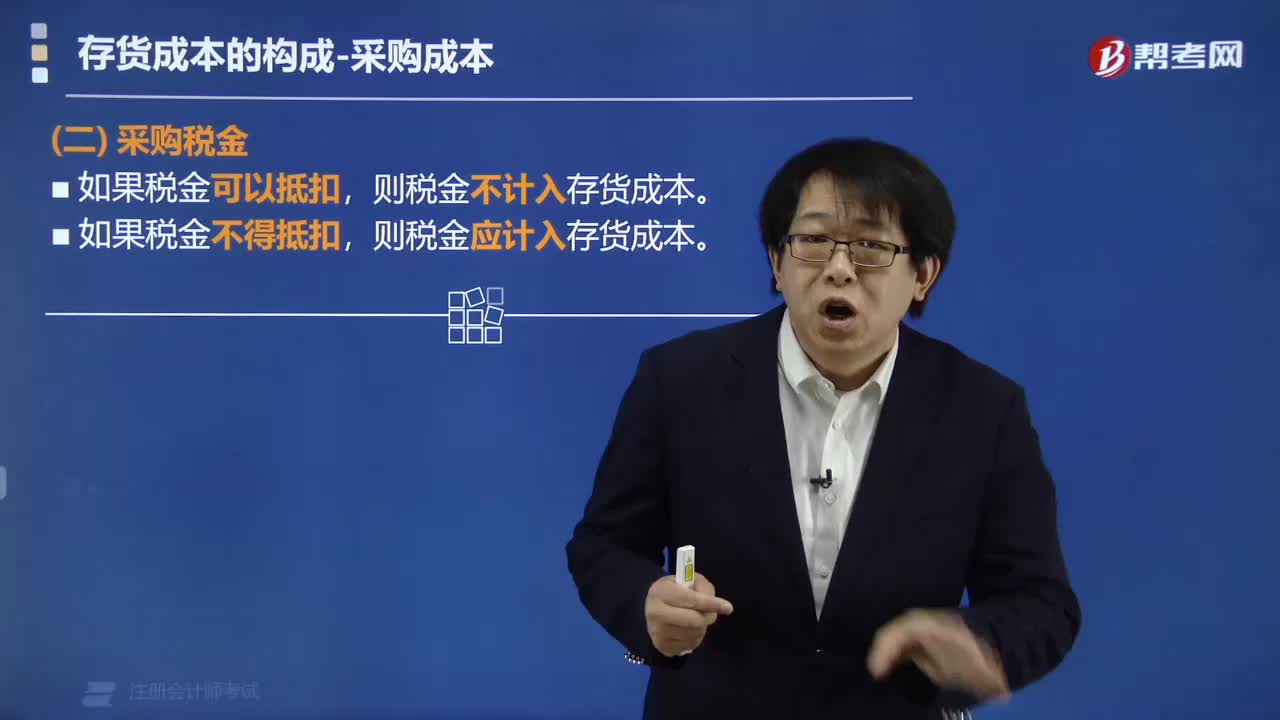

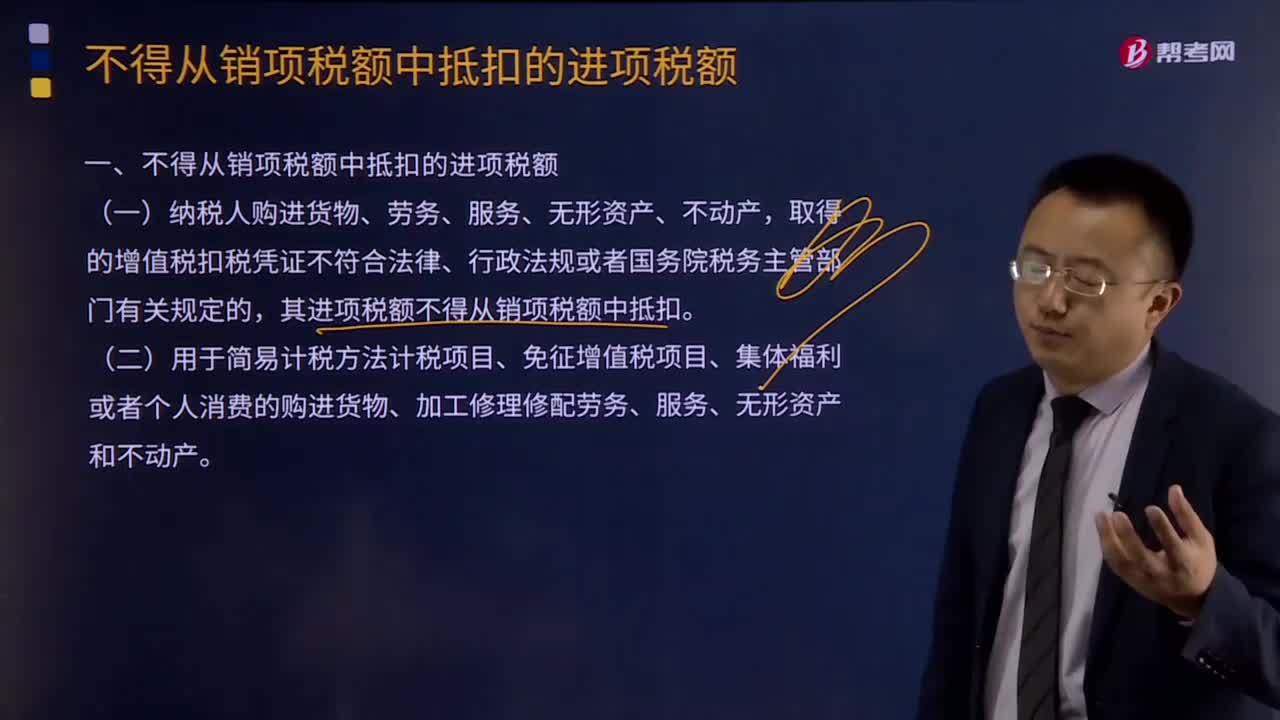

14:33為什么不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額?:增值稅不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額:(二)用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)。(購進(jìn)其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進(jìn)項(xiàng)稅額)納稅人的交際應(yīng)酬消費(fèi)屬于個(gè)人消費(fèi),其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。兼營簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目而無法劃分不得抵扣的進(jìn)項(xiàng)稅額。

04:49

04:49按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)如何抵扣?:按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)如何抵扣?按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn),用于允許抵扣進(jìn)項(xiàng)稅額的應(yīng)稅項(xiàng)目,可在用途改變的次月按照下列公式計(jì)算可以抵扣的進(jìn)項(xiàng)稅額:可以抵扣的進(jìn)項(xiàng)稅額=固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)凈值÷(1+適用稅率)×適用稅率,納稅人租入固定資產(chǎn)、不動(dòng)產(chǎn),既用于一般計(jì)稅方法計(jì)稅項(xiàng)目。

00:59

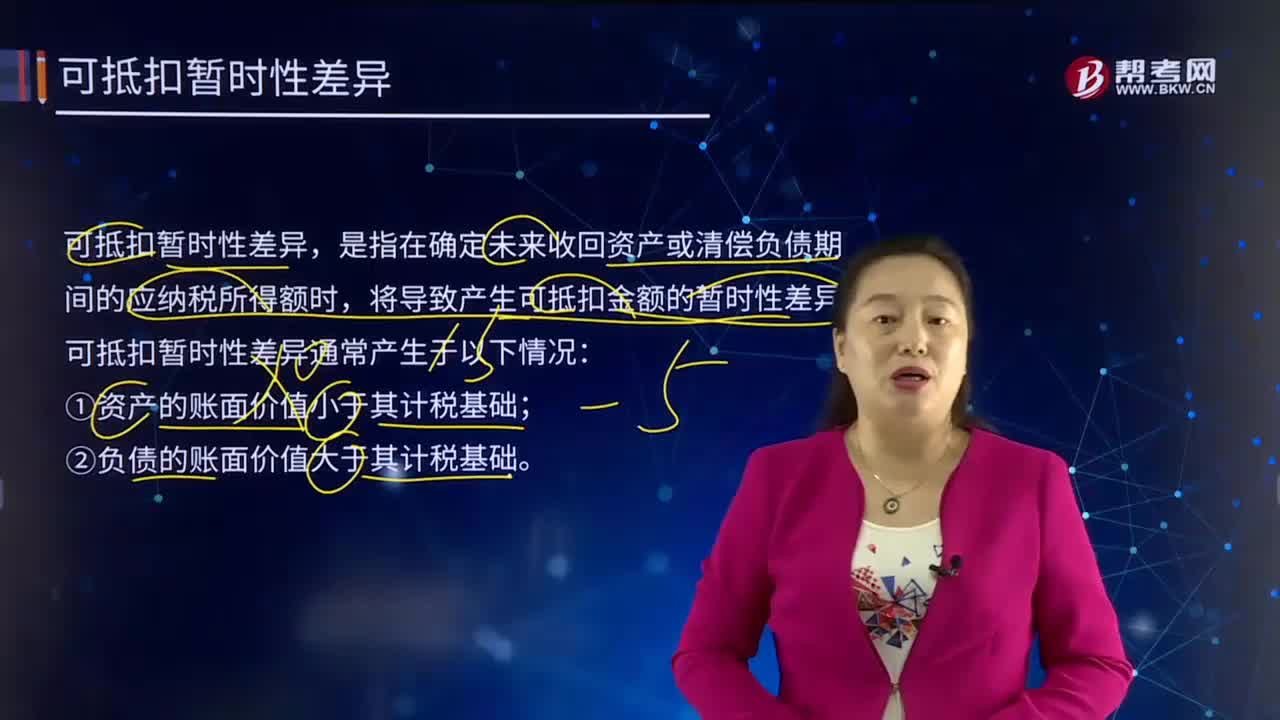

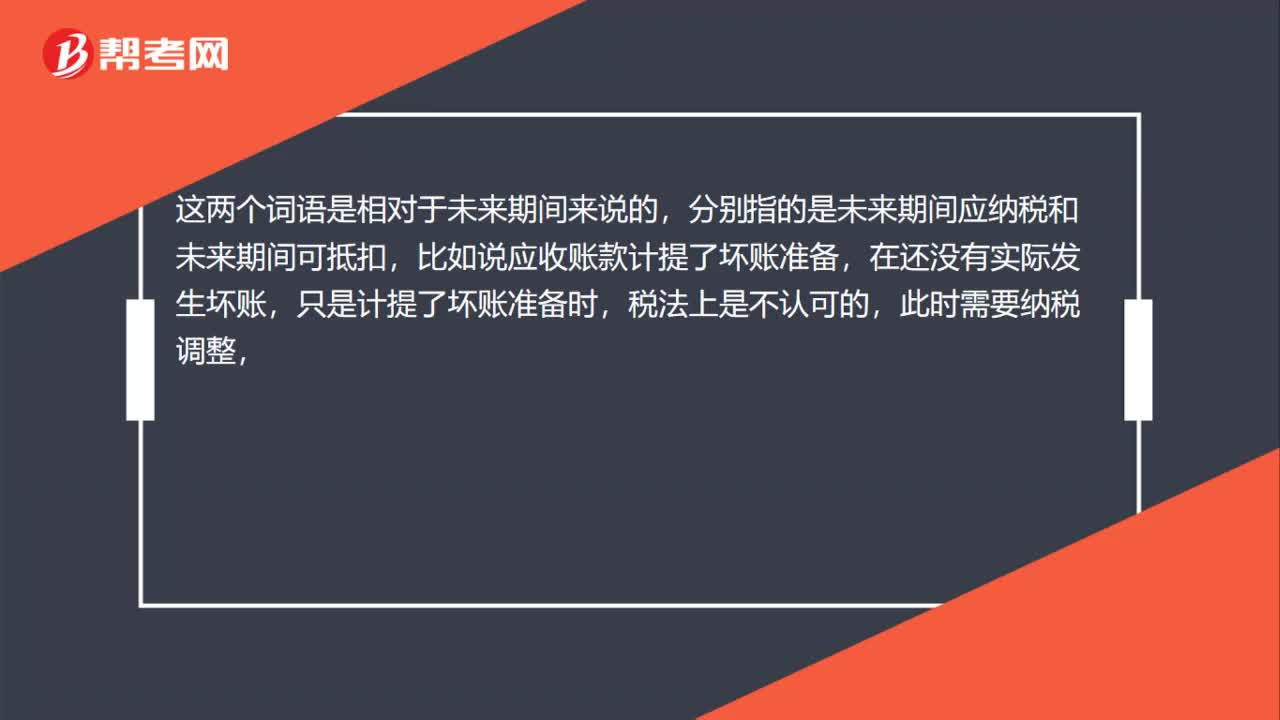

00:59所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?:所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?這兩個(gè)詞語是相對于未來期間來說的,分別指的是未來期間應(yīng)納稅和未來期間可抵扣,比如說應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備,在還沒有實(shí)際發(fā)生壞賬,只是計(jì)提了壞賬準(zhǔn)備時(shí),稅法上是不認(rèn)可的,此時(shí)需要納稅調(diào)整,但是當(dāng)未來期間實(shí)際發(fā)生壞賬時(shí),這部分金額是可以抵扣當(dāng)期的應(yīng)納稅所得額的,也就是未來期間可抵扣,也就是形成了可抵扣暫時(shí)性差異。應(yīng)納稅暫時(shí)性差異是一個(gè)道理。

00:22

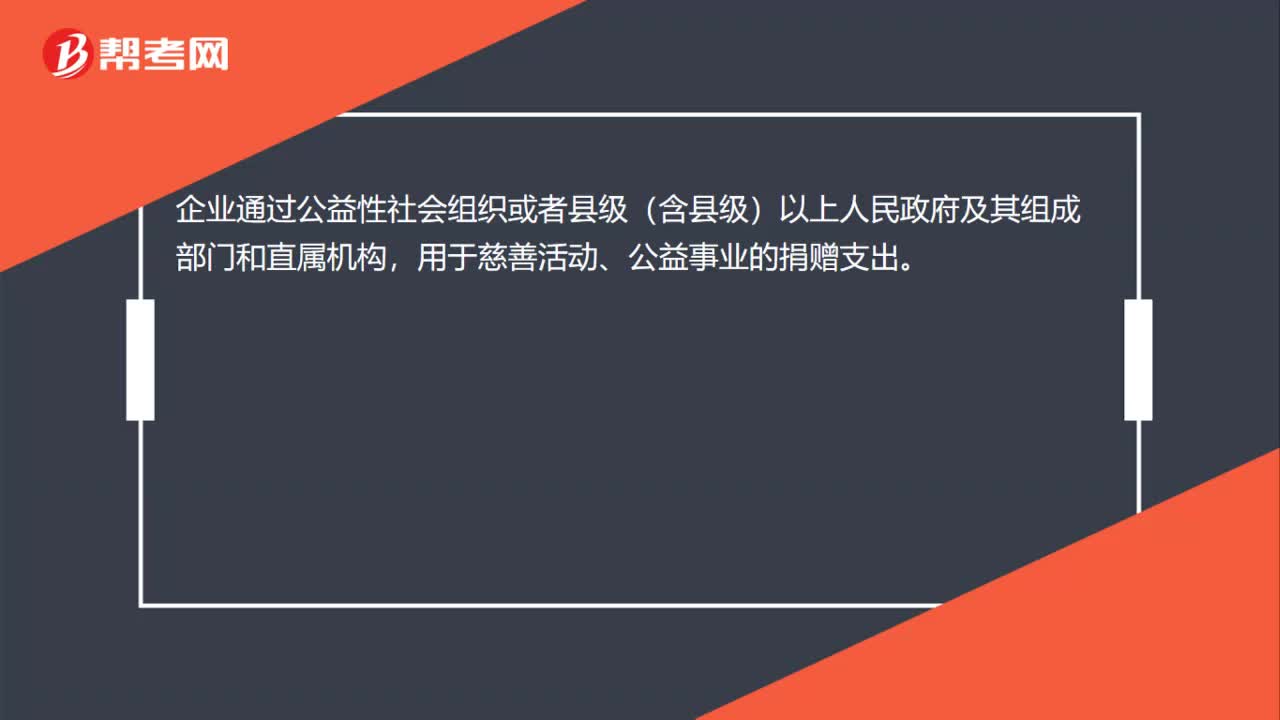

00:22企業(yè)可以稅前扣除捐贈(zèng)支出的范圍是什么?:企業(yè)可以稅前扣除捐贈(zèng)支出的范圍是什么?企業(yè)通過公益性社會(huì)組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機(jī)構(gòu),用于慈善活動(dòng)、公益事業(yè)的捐贈(zèng)支出。

00:32

00:32購買口罩、消毒水發(fā)給員工工作時(shí)使用,這些進(jìn)項(xiàng)可以抵扣嗎?:購買口罩、消毒水發(fā)給員工工作時(shí)使用,這些進(jìn)項(xiàng)可以抵扣嗎?按照現(xiàn)行政策規(guī)定,購買的用于生產(chǎn)經(jīng)營的物資、器具,包括在特殊時(shí)期生產(chǎn)勞動(dòng)保護(hù)用品,確用于本企業(yè)生產(chǎn)經(jīng)營的,并取得合規(guī)扣稅憑證,其增值稅進(jìn)項(xiàng)稅額是可以抵扣的。

01:01

01:01為什么外部子件的采購方才可以談判呢?:為什么外部子件的采購方才可以談判呢?比如說德恒公司讓廣順公司負(fù)責(zé)鼠標(biāo)制造,把所有的鼠標(biāo)都給廣順公司生產(chǎn)了,因?yàn)槭髽?biāo)的生產(chǎn)量大,讓廣順公司以比較低的價(jià)格給德恒公司提供鼠標(biāo),這就是采購方(即這里的德恒公司)能夠就規(guī)模經(jīng)濟(jì)進(jìn)行談判的意思。而單一貨源指的是因?yàn)樵谝粚σ坏暮献髦校少徤滩少彽囊?guī)模大進(jìn)而生產(chǎn)的規(guī)模大,因此能夠形成規(guī)模經(jīng)濟(jì)。但又因?yàn)樗辉谝患也少彛哉f對于這家供應(yīng)商的依賴性比較強(qiáng)。

01:07

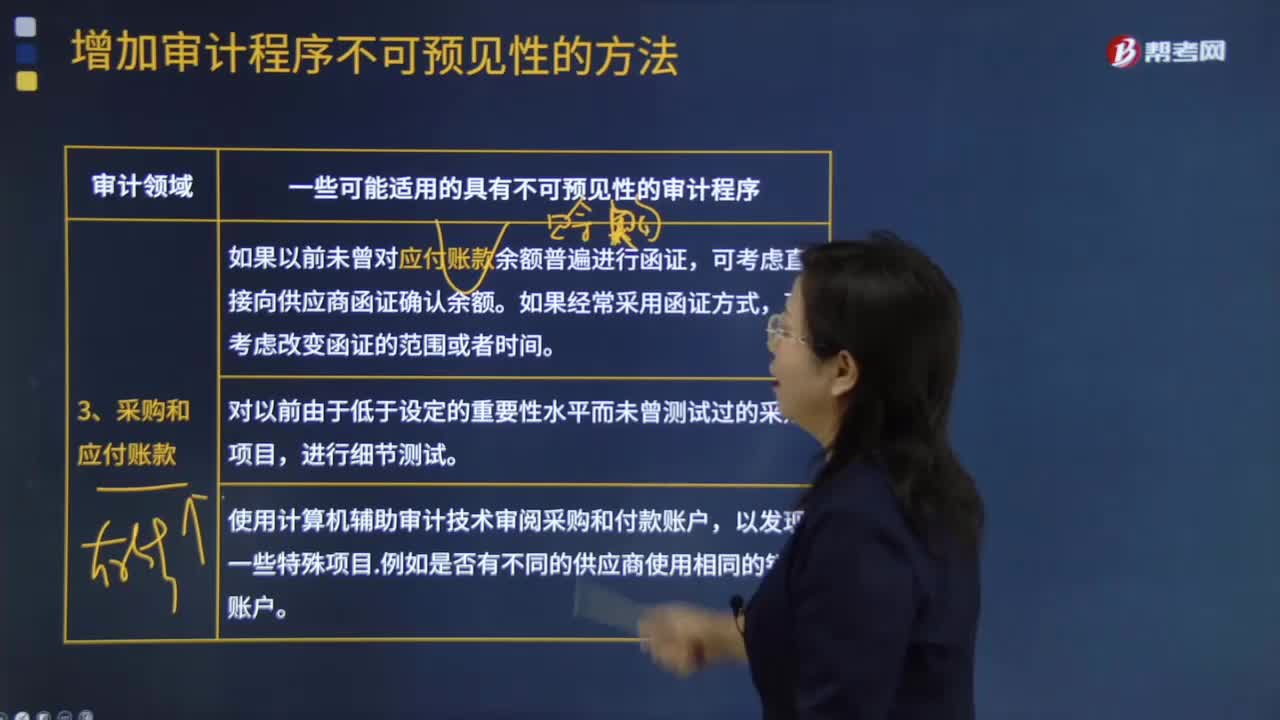

01:07采購和應(yīng)付賬款的不可預(yù)見性的審計(jì)程序有哪些?:采購和應(yīng)付賬款的不可預(yù)見性的審計(jì)程序有哪些?一些可能適用的具有不可預(yù)見性的審計(jì)程序:1.如果以前未曾對應(yīng)付賬款余額普遍進(jìn)行函證,可考慮直接向供應(yīng)商函證確認(rèn)余額。如果經(jīng)常采用函證方式,可考慮改變函證的范圍或者時(shí)間。2.對以前由于低于設(shè)定的重要性水平而未曾測試過的采購項(xiàng)目,進(jìn)行細(xì)節(jié)測試。3.使用計(jì)算機(jī)輔助審計(jì)技術(shù)審閱采購和付款賬戶,以發(fā)現(xiàn)一些特殊項(xiàng)目。例如是否有不同的供應(yīng)商使用相同的銀行賬戶。

01:20

01:20購進(jìn)貸款服務(wù)為什么不得抵扣進(jìn)項(xiàng)稅額?:購進(jìn)貸款服務(wù)不得抵扣進(jìn)項(xiàng)稅額,是全面推開營改增試點(diǎn)中“稅制運(yùn)行的一個(gè)特例,主要基于接受存款服務(wù)的存款者收取的存款利息在現(xiàn)行增值稅政策中未被納入增值稅征管范疇,即存款服務(wù)不征增值稅。存款作為經(jīng)濟(jì)社會(huì)最基本、最重要的金融行為,如果對其征收增值稅,社會(huì)影響極大,且通過增值稅鏈條傳導(dǎo)稅負(fù)轉(zhuǎn)移到最終環(huán)節(jié),這樣會(huì)影響廣大人民群眾的切身利益。在打通抵扣鏈條、降低各行業(yè)稅負(fù)時(shí),還要保證國家財(cái)政收入的穩(wěn)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日