下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:01

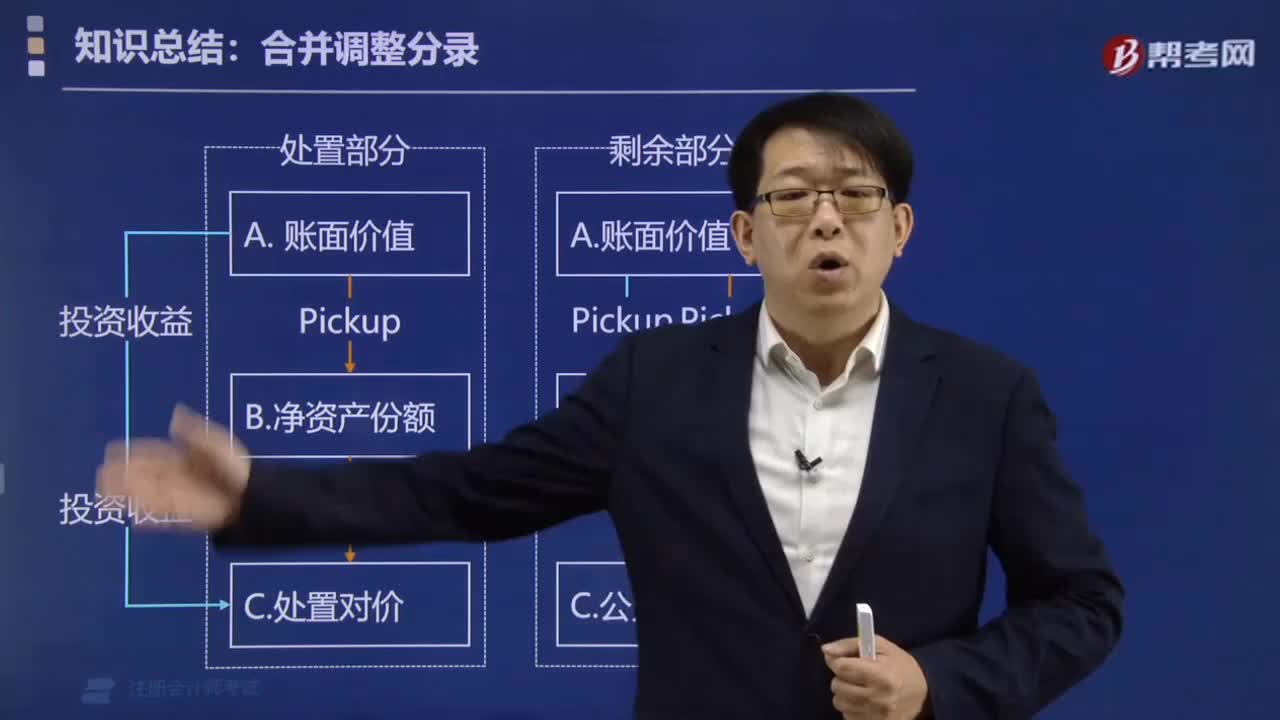

02:01企業(yè)合并成本和商譽應該如何調整?:企業(yè)合并成本和商譽應該如何調整?新企業(yè)的資產等于各個合并企業(yè)的資產總和,企業(yè)合并可分為吸收合并和新設合并兩種形式。購買日暫時確定的或有對價和合并成本需要調整的,購買日之后發(fā)生的對合并價款的調整。從而調整商譽,購買日暫時確定的合并成本需要調整的,應當按照會計差錯更正的原則進行處理,對原購買成本進行調整的,不得調整商譽和合并成本,這個變動應當按照有關資產負債后續(xù)計量的規(guī)定處理。

12:05

12:05不計入完稅價格的調整項目有什么?:進口貨物的價款中單獨列明的下列稅收、費用,④為在境內復制進口貨物而支付的費用。不計入關稅完稅價格。應計入進口貨物關稅完稅價格的是( ),B.報關時海關代征的增值稅和消費稅,進口貨物的完稅價格包括貨物的貨價、貨物運抵我國境內輸入地點起卸前的運輸及其相關費用、保險費:選項A、B和D不計入進口貨物關稅完稅價格:【例題·計算題】上海某進出口公司從美國進口應征消費稅貨物一批

12:34

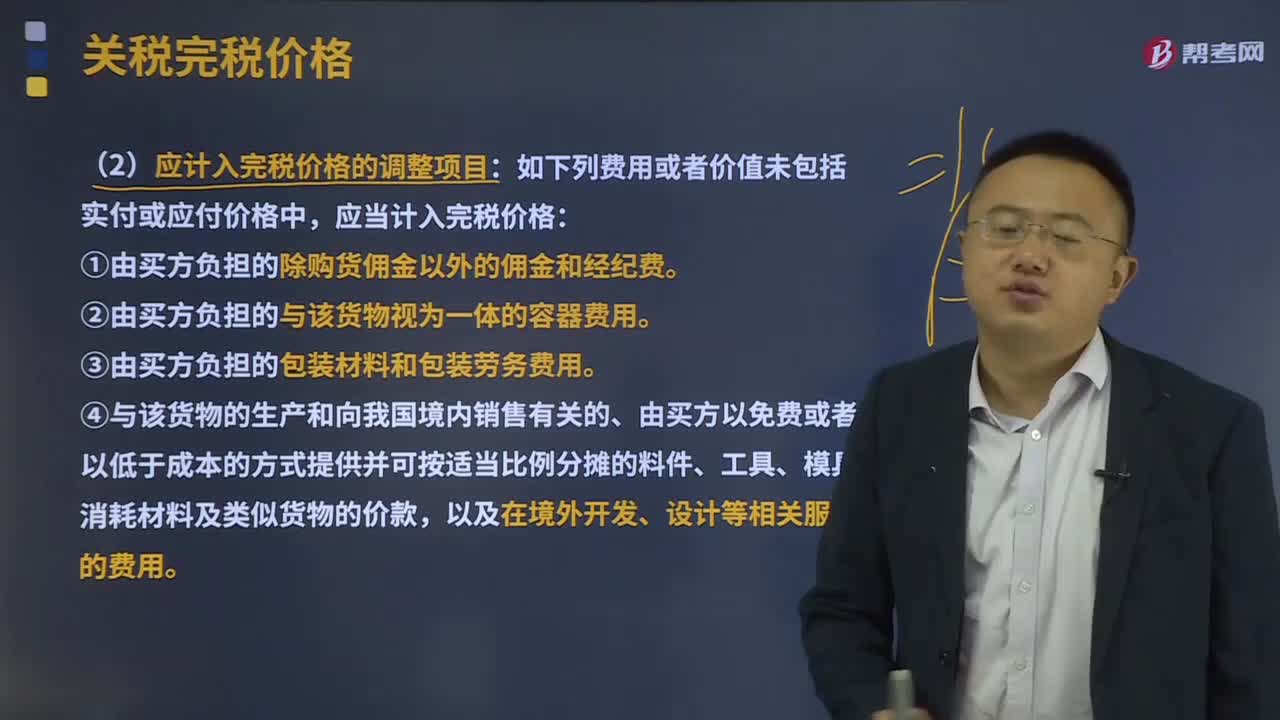

12:34應計入完稅價格的調整項目有哪些?:①由買方負擔的除購貨傭金以外的傭金和經紀費。④與該貨物的生產和向我國境內銷售有關的、由買方以免費或者以低于成本的方式提供并可按適當比例分攤的料件、工具、模具、消耗材料及類似貨物的價款,⑥賣方直接或間接從買方對該貨物進口后轉售、處置或使用所得中獲得的收益。購貨傭金是指進口企業(yè)支付給自己的采購代理人的傭金。特指買方向自己的采購代理人支付的傭金,題目中出現(xiàn)購貨傭金、買方傭金、采購代理人傭金等。

05:47

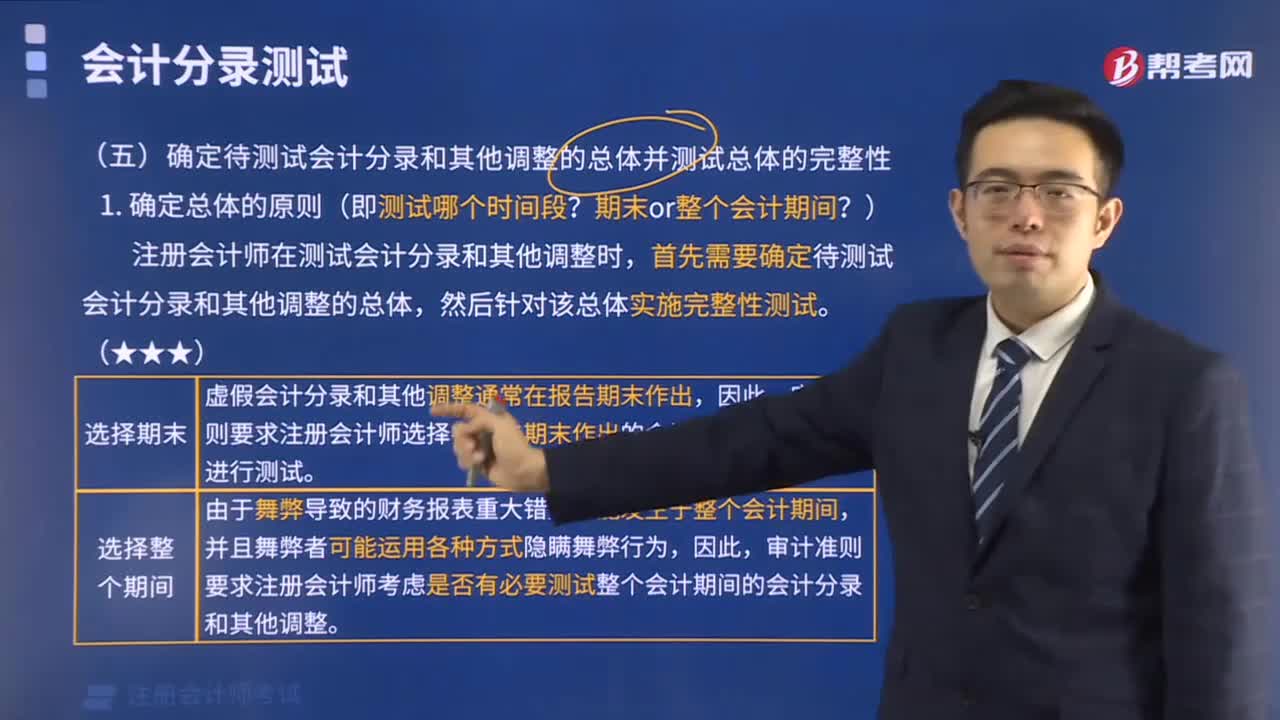

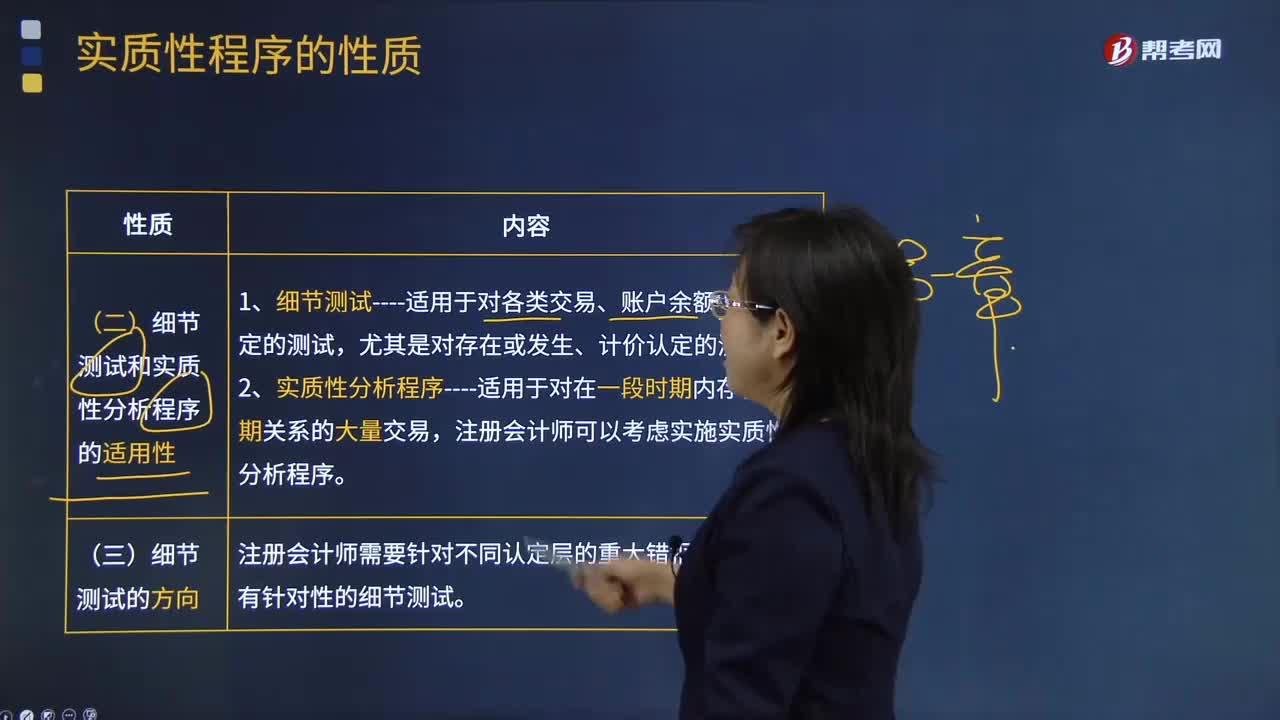

05:47什么是細節(jié)測試和實質性分析程序的適用性和細節(jié)測試的方向?:什么是細節(jié)測試和實質性分析程序的適用性和細節(jié)測試的方向?細節(jié)測試是對各類交易、賬戶余額和披露的具體細節(jié)進行測試,1.細節(jié)測試----適用于對各類交易、賬戶余額、披露認定的測試,注冊會計師可以考慮實施實質性分析程序。注冊會計師應當針對評估的風險設計細節(jié)測試,注冊會計師需要針對不同認定層的重大錯報風險設計有針對性的細節(jié)測試。在針對存在或發(fā)生認定設計細節(jié)測試時。

03:43

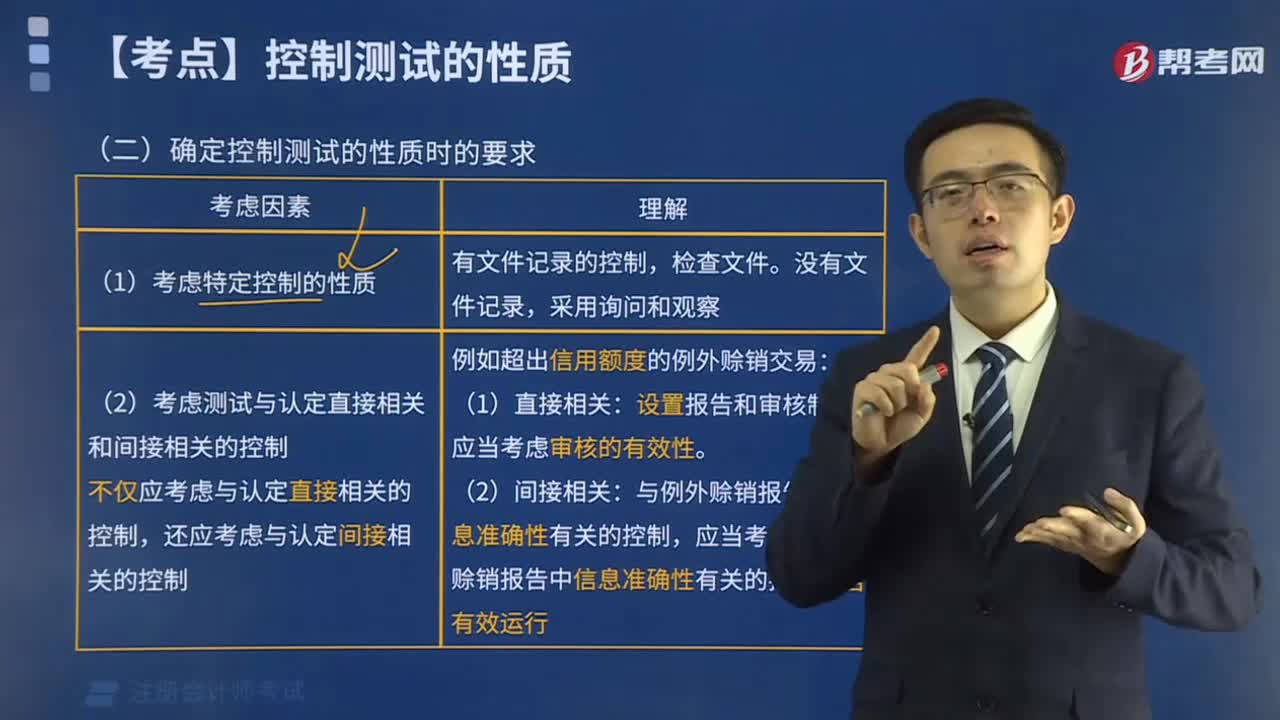

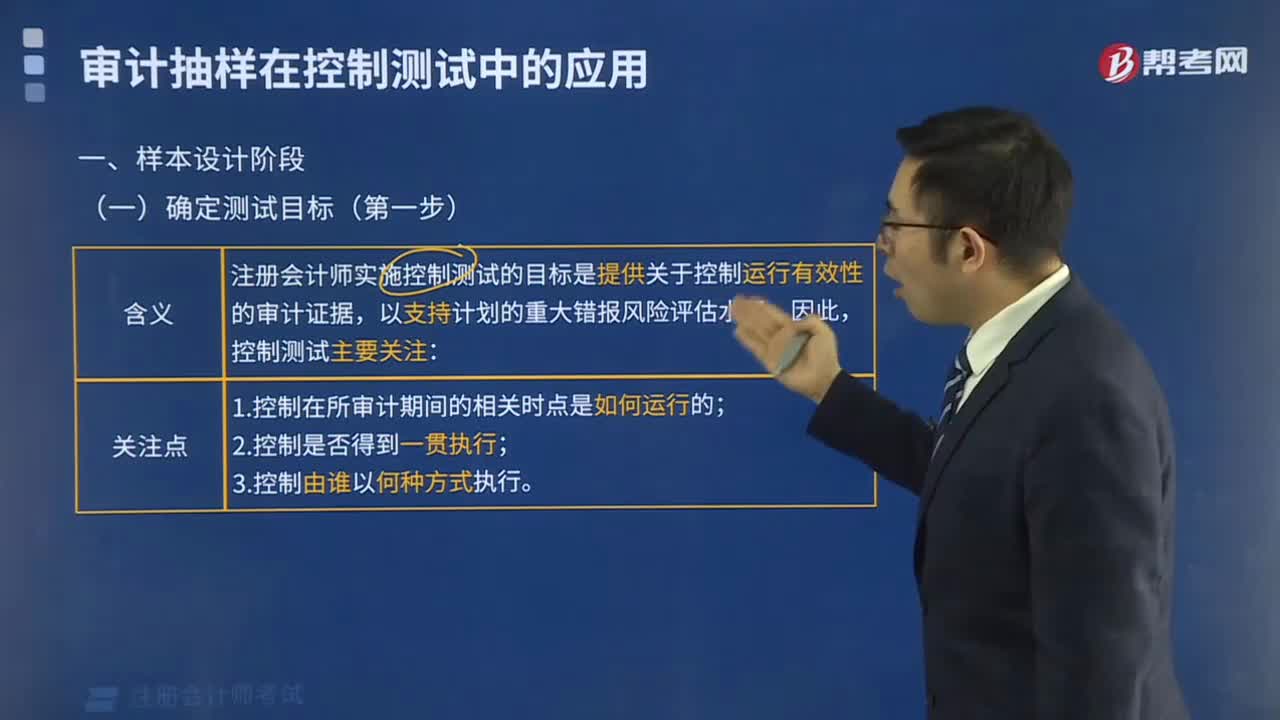

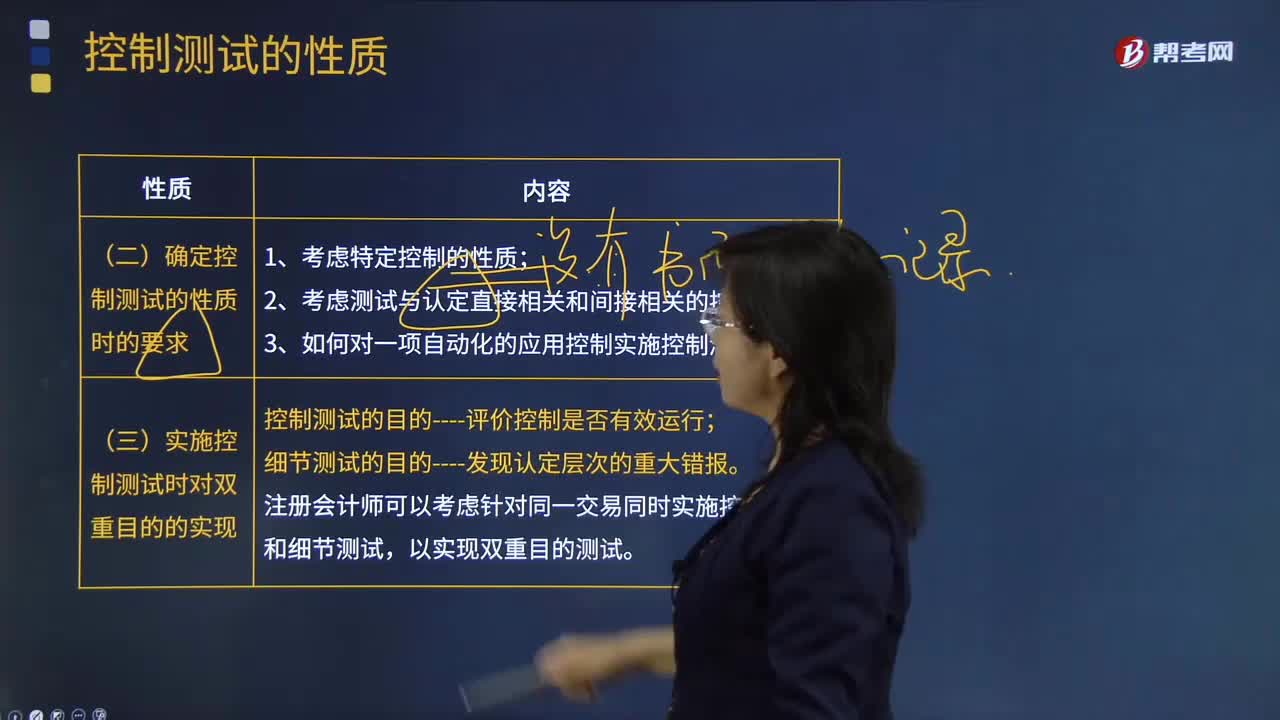

03:43確定控制測試的性質時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?:確定控制測試的性質時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?控制測試是指用于評價內部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報的運行有效性的審計程序。控制測試指的是測試控制運行的有效性。控制運行有效性強調的是控制能夠在各個不同的時點按照既定設計得以一貫執(zhí)行。(一)確定控制測試的性質時的要求;3.如何對一項自動化的應用控制實施控制測試;(二)實施控制測試時對雙重目的的實現(xiàn)。

00:21

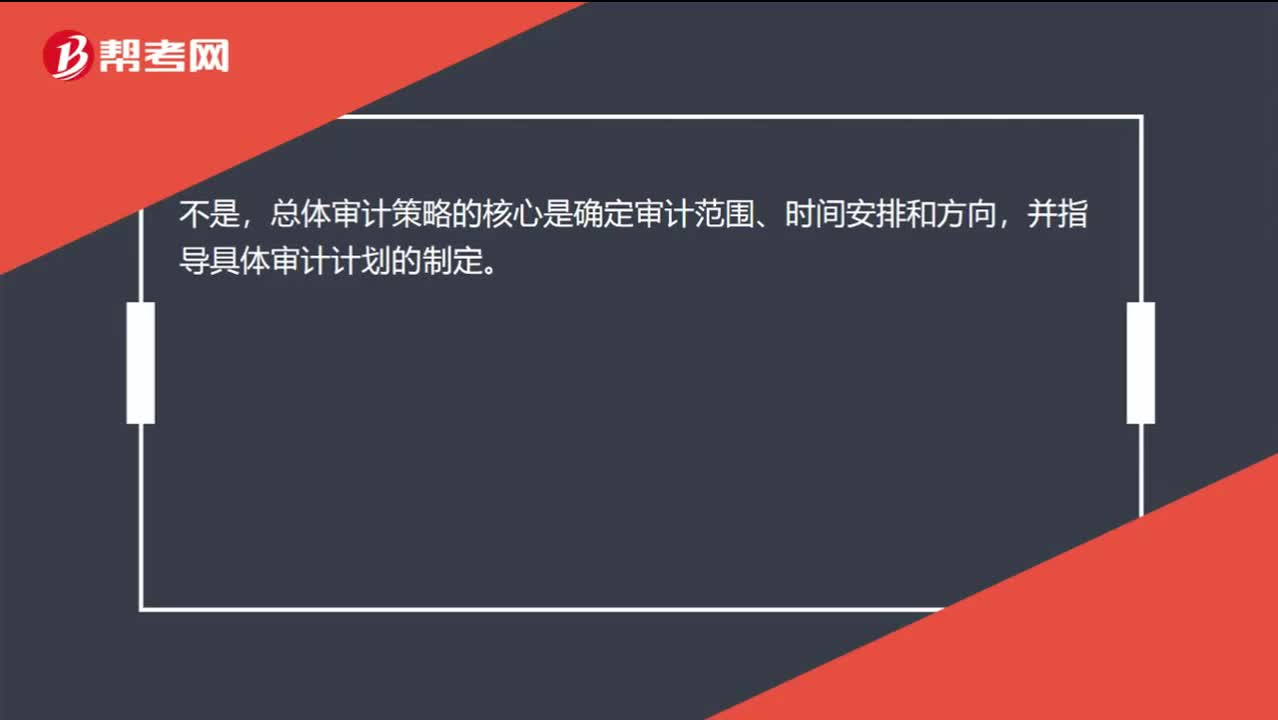

00:21確定審計程序的性質、時間安排和范圍是總體策略的核心嗎?:確定審計程序的性質、時間安排和范圍是總體策略的核心嗎?不是,總體審計策略的核心是確定審計范圍、時間安排和方向,并指導具體審計計劃的制定。

04:45

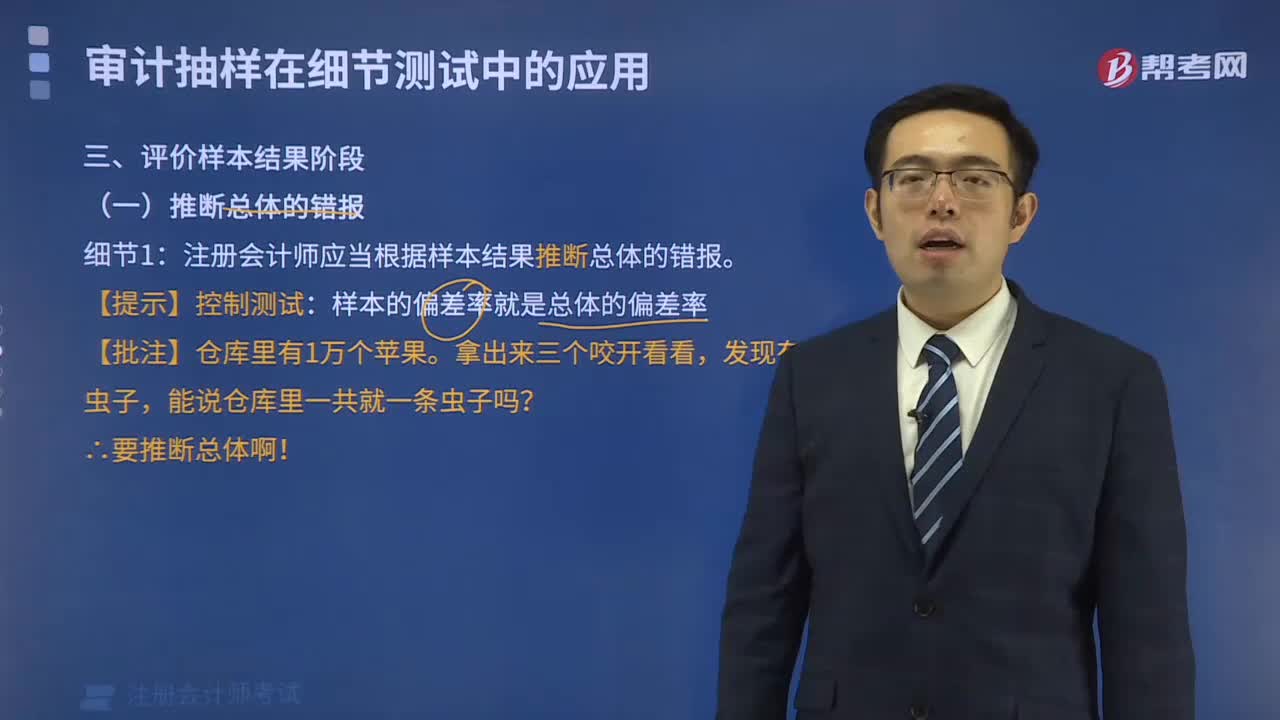

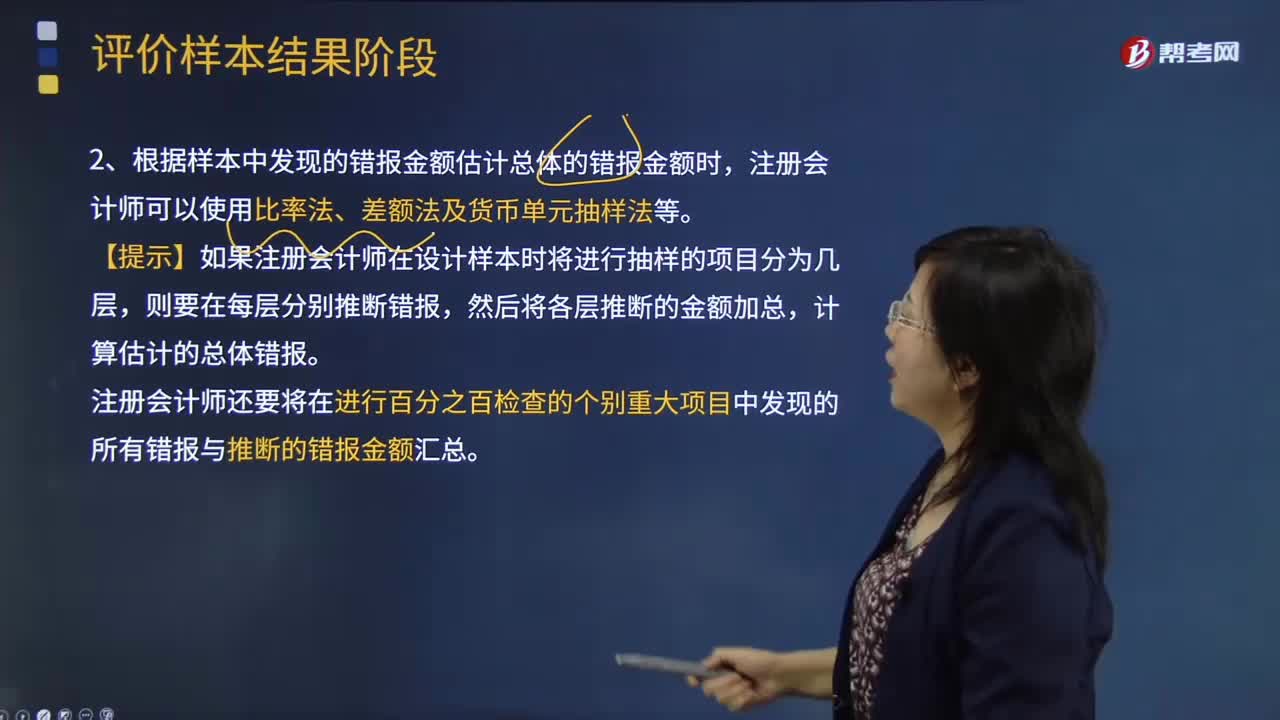

04:45注冊會計師如何推斷總體錯報?:1、注冊會計師應當根據(jù)樣本結果推斷總體的錯報。注冊會計師只能根據(jù)樣本結果推斷從中選取樣本的總體的錯報金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

05:58

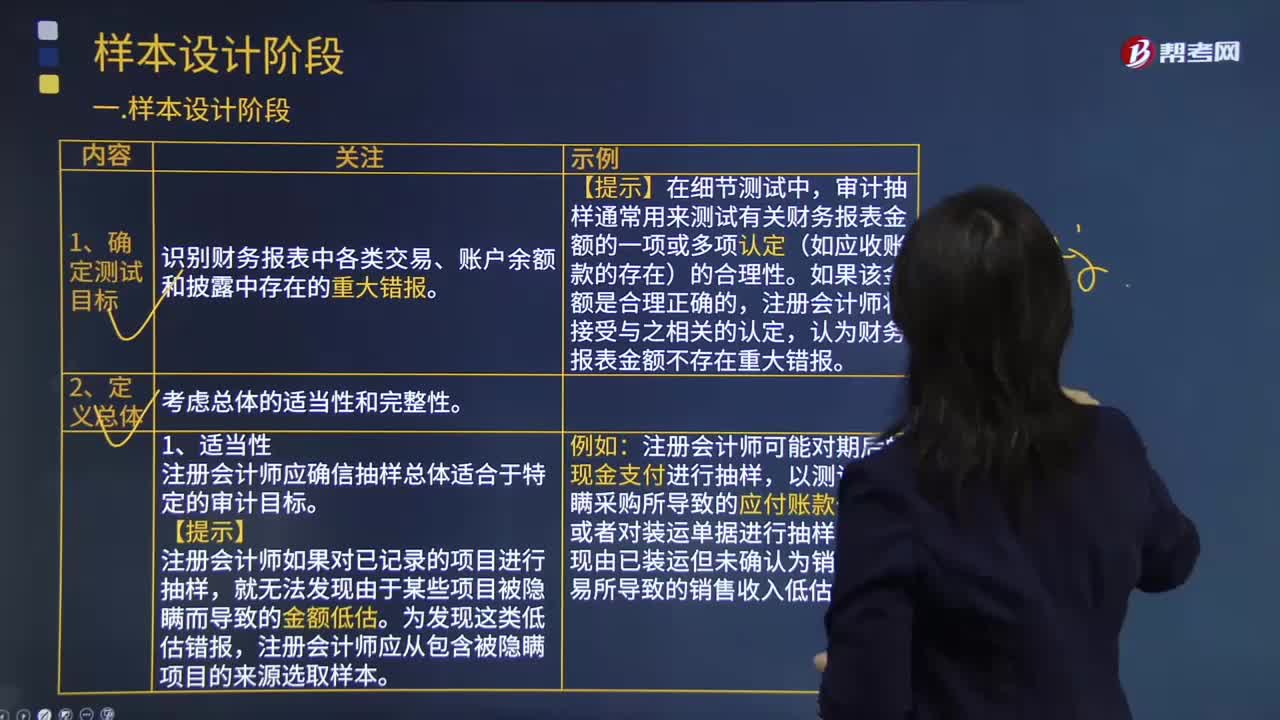

05:58審計抽樣程序中如何確定測試目標與定義總體?:審計抽樣程序中如何確定測試目標與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,審計抽樣通常用來測試有關財務報表金額的一項或多項認定(如應收賬款的存在)的合理性,注冊會計師應確信抽樣總體適合于特定的審計目標,注冊會計師如果對已記錄的項目進行抽樣:注冊會計師應從包含被隱瞞項目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進行抽樣。

00:34

00:34如何理解預計總體偏差率?:如何理解預計總體偏差率?預計總體偏差率,指的就是注冊會計師預計總體中存在偏差的情況,如果注冊會計師預計的情況越不好,那么就應當多抽取一些樣本,防止錯誤的信賴該項內部控制。舉個簡單的例子,如果一個人的風評特別不好,那么我們在與他共事的時候就會更加的小心,生怕出現(xiàn)什么紕漏。

00:22

00:22確定財務報表整體重要性要考慮什么事項?:確定財務報表整體重要性要考慮什么事項?1. 被審計單位及其環(huán)境的了解;2. 審計的目標;3. 財務報表個項目的性質及其相互關系;4. 財務報表項目的金額及其波動幅度。

00:39

00:39確定實質性分析程序的適用性時為什么考慮細節(jié)測試?:確定實質性分析程序的適用性時為什么考慮細節(jié)測試?如果說在實施實質性程序的時候,針對同一個認定的細節(jié)測試不足以獲取充分適當?shù)膶徲嬜C據(jù),那么此時就要實施實質性分析程序了啊,或者說當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風險降至可接受的水平時,注冊會計師可以考慮單獨或結合細節(jié)測試,運用實質性分析程序。

00:23

00:23注會考試輸入法怎么調整?:注會考試輸入法怎么調整?注會考試采用的是機考方式,是支持多種輸入法的,考生們可以根據(jù)自己的偏好切換輸入法。將鼠標移到要輸入的地方,點一下,使系統(tǒng)進入到輸入狀態(tài),然后按“Ctrl+Shift鍵”切換輸入法。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日