下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

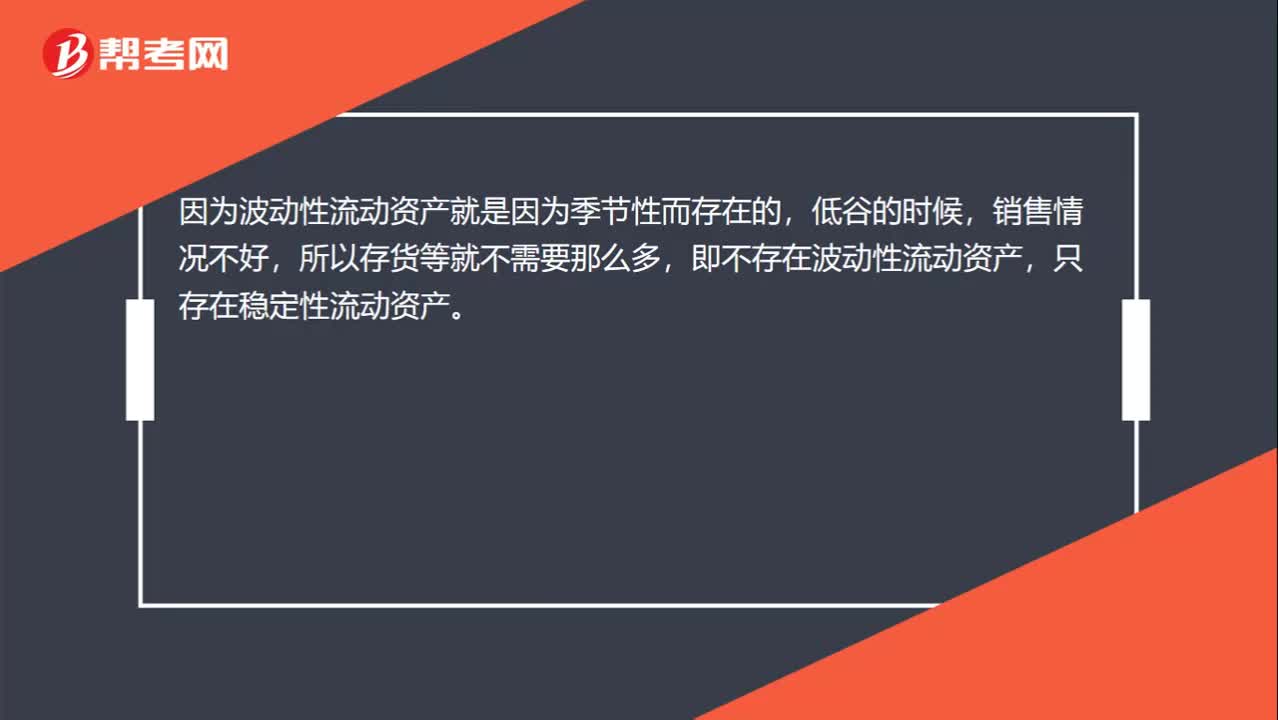

00:24在經(jīng)營低谷時為什么不存在波動性資產(chǎn)?:在經(jīng)營低谷時為什么不存在波動性資產(chǎn)?因為波動性流動資產(chǎn)就是因為季節(jié)性而存在的,低谷的時候,銷售情況不好,所以存貨等就不需要那么多,即不存在波動性流動資產(chǎn),只存在穩(wěn)定性流動資產(chǎn)。

00:14

00:14基建會計是什么?:基建會計是什么?基建會計是應(yīng)用于基本建設(shè)領(lǐng)域建設(shè)單位的一種專業(yè)會計,是會計的重要組成部份。

00:29

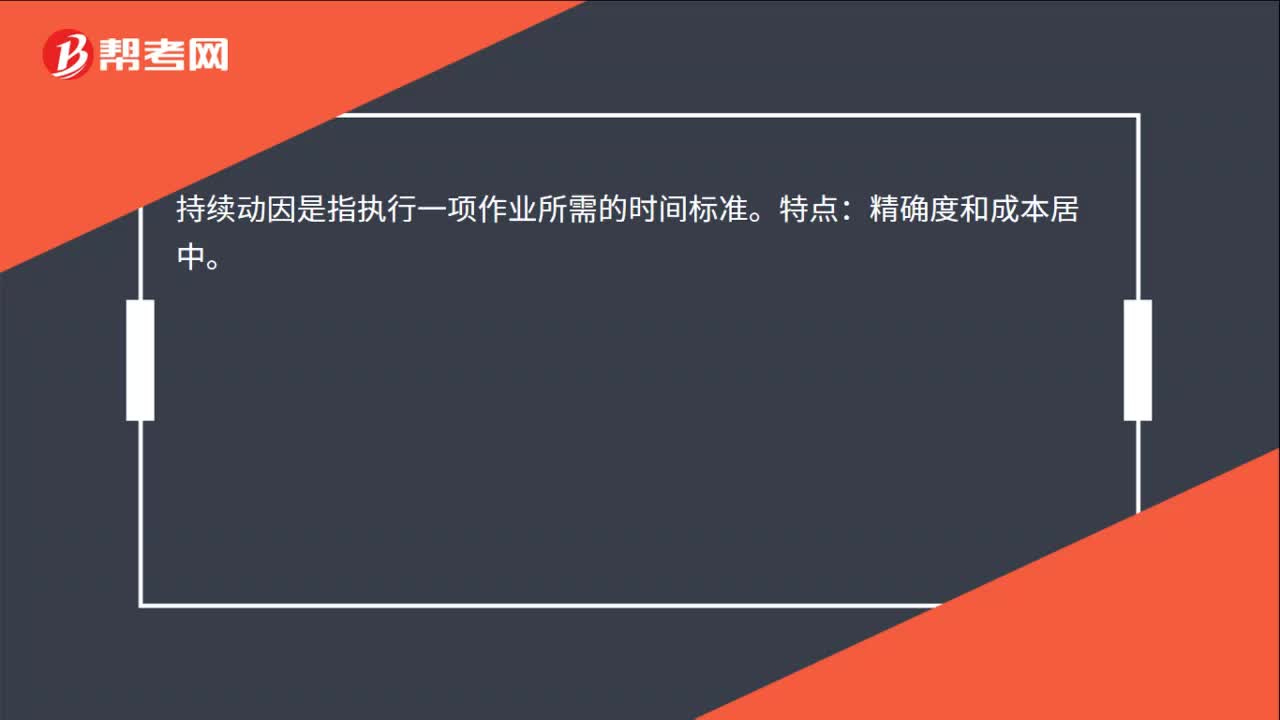

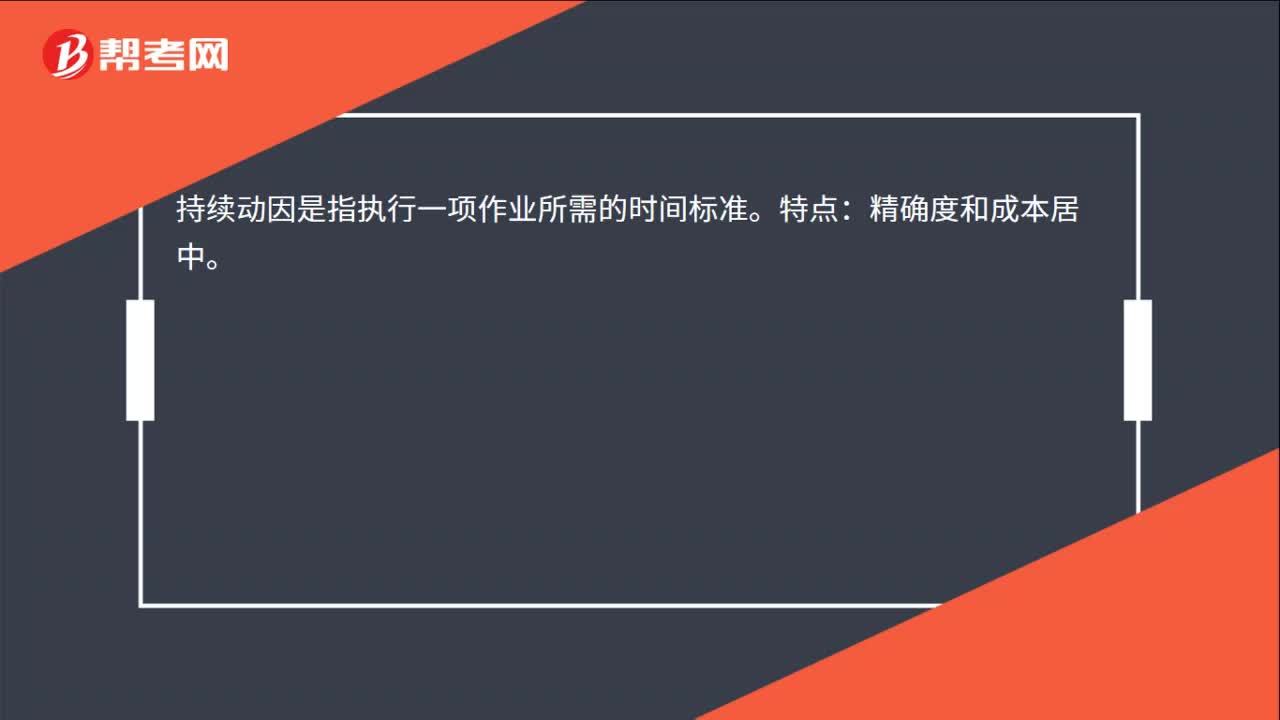

00:29因素分析法建立在什么基礎(chǔ)上?:因素分析法建立在什么基礎(chǔ)上?因素分析法的數(shù)學(xué)運算主要是建立在矩陣運算的基礎(chǔ)之上。因素分析法是利用統(tǒng)計指數(shù)體系分析現(xiàn)象總變動中各個因素影響程度的一種統(tǒng)計分析方法,包括連環(huán)替代法、差額分析法、指標分解法等。

01:52

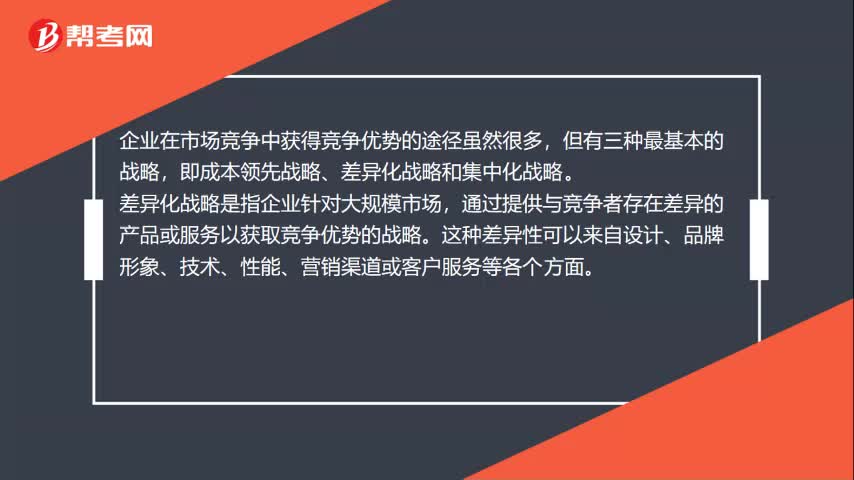

01:52公司經(jīng)營戰(zhàn)略是什么?:或者說是企業(yè)在特定市場環(huán)境中如何營造、獲得競爭優(yōu)勢的途徑或方法。企業(yè)在市場競爭中獲得競爭優(yōu)勢的途徑雖然很多,即成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。差異化戰(zhàn)略是指企業(yè)針對大規(guī)模市場,通過提供與競爭者存在差異的產(chǎn)品或服務(wù)以獲取競爭優(yōu)勢的戰(zhàn)略。這種差異性可以來自設(shè)計、品牌形象、技術(shù)、性能、營銷渠道或客戶服務(wù)等各個方面。成本領(lǐng)先戰(zhàn)略也稱為低成本戰(zhàn)略。

01:15

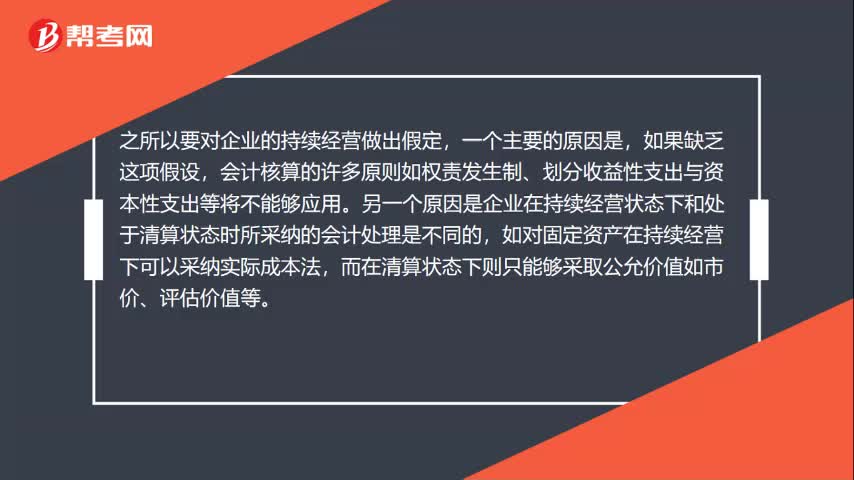

01:15持續(xù)經(jīng)營假設(shè)是什么?:持續(xù)經(jīng)營假設(shè)是什么?持續(xù)經(jīng)營假設(shè)是指如果不存在明顯的反證,一般都認為企業(yè)將無限期的經(jīng)營下去。指那些表明企業(yè)的經(jīng)營將在可以預(yù)計的時刻結(jié)束,之所以要對企業(yè)的持續(xù)經(jīng)營做出假定,會計核算的許多原則如權(quán)責(zé)發(fā)生制、劃分收益性支出與資本性支出等將不能夠應(yīng)用。另一個原因是企業(yè)在持續(xù)經(jīng)營狀態(tài)下和處于清算狀態(tài)時所采納的會計處理是不同的,如對固定資產(chǎn)在持續(xù)經(jīng)營下可以采納實際成本法。

00:23

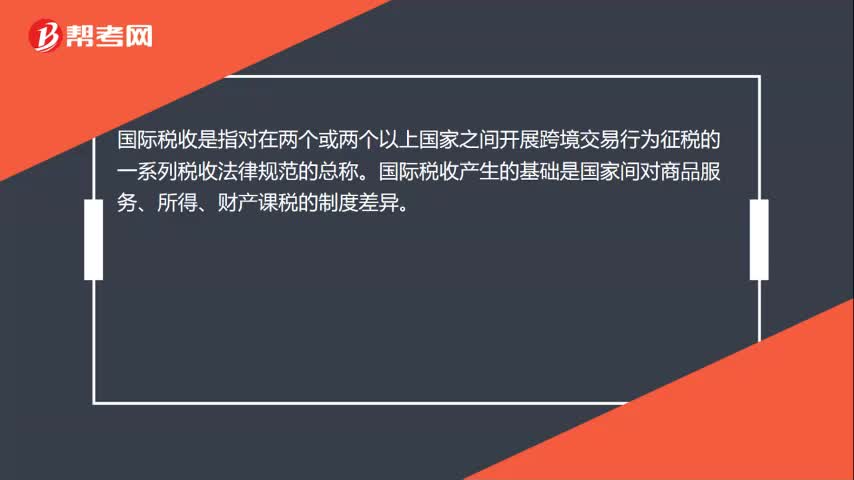

00:23國際稅收產(chǎn)生的基礎(chǔ)是什么?:國際稅收產(chǎn)生的基礎(chǔ)是什么?國際稅收是指對在兩個或兩個以上國家之間開展跨境交易行為征稅的一系列稅收法律規(guī)范的總稱。國際稅收產(chǎn)生的基礎(chǔ)是國家間對商品服務(wù)、所得、財產(chǎn)課稅的制度差異。

00:51

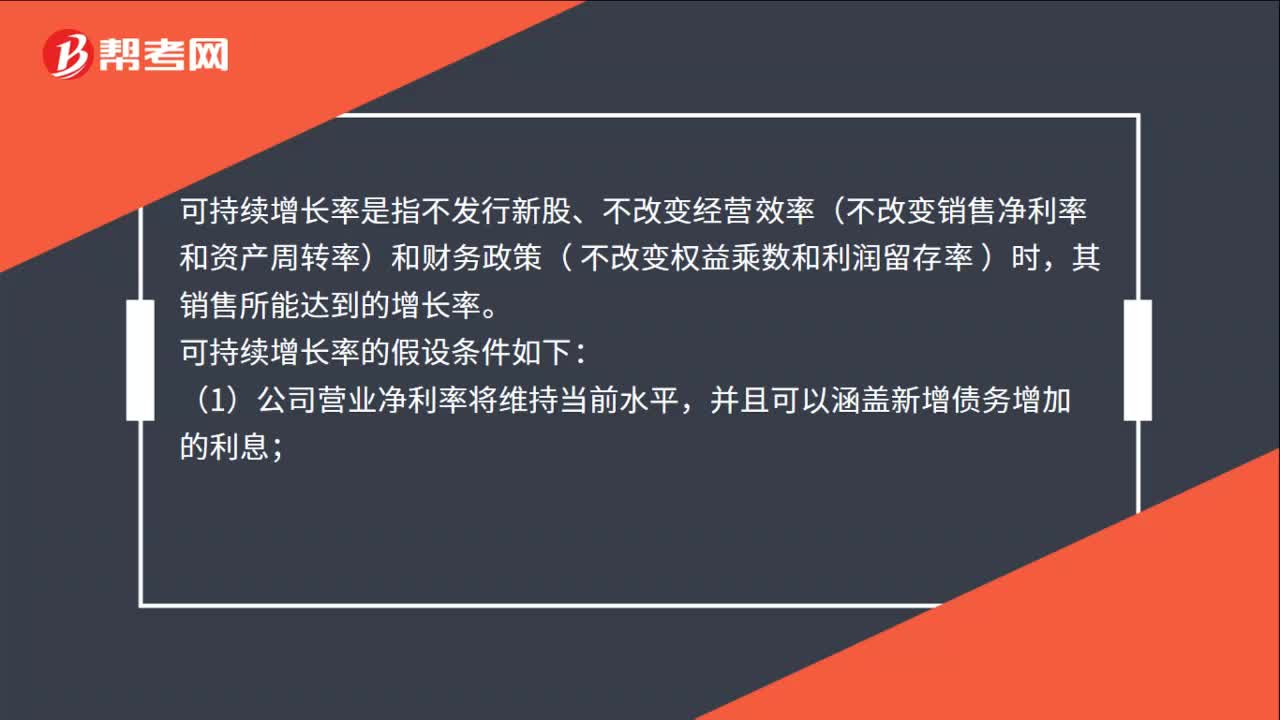

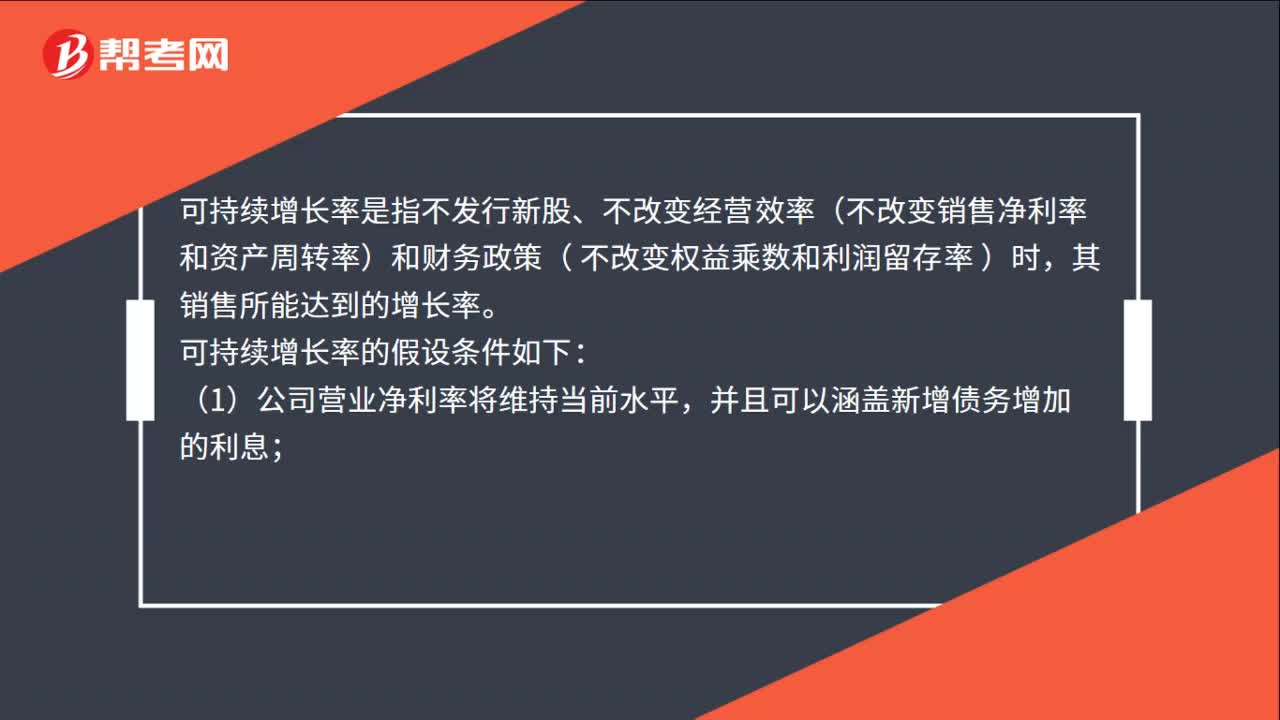

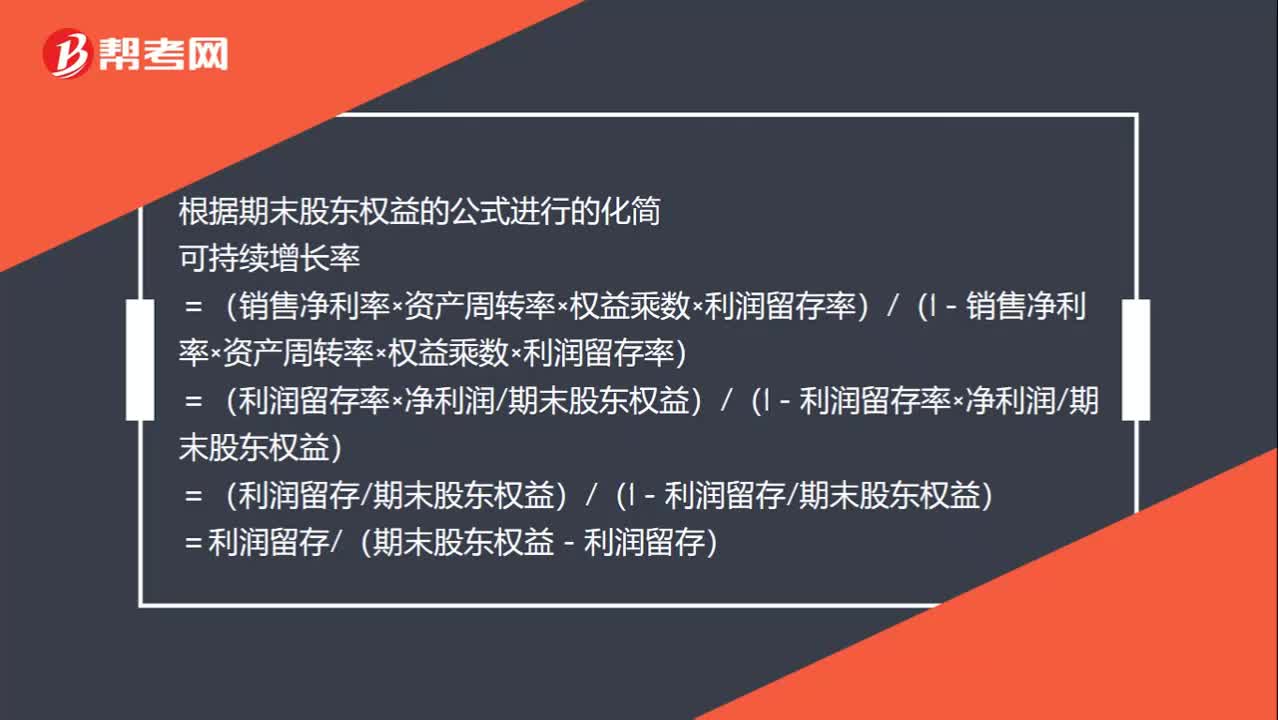

00:51可持續(xù)增長的如何計算?:可持續(xù)增長的如何計算?根據(jù)期末股東權(quán)益的公式進行的化簡可持續(xù)增長率=(銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率)(1-銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率)=(利潤留存率×凈利潤期末股東權(quán)益)(1-利潤留存率×凈利潤期末股東權(quán)益)=(利潤留存期末股東權(quán)益)(1-利潤留存期末股東權(quán)益)=利潤留存(期末股東權(quán)益-利潤留存)

00:23

00:23在經(jīng)營低谷時為什么不存在波動性資產(chǎn)?:在經(jīng)營低谷時為什么不存在波動性資產(chǎn)?因為波動性流動資產(chǎn)就是因為季節(jié)性而存在的,低谷的時候,銷售情況不好,所以存貨等就不需要那么多,即不存在波動性流動資產(chǎn),只存在穩(wěn)定性流動資產(chǎn)。

02:18

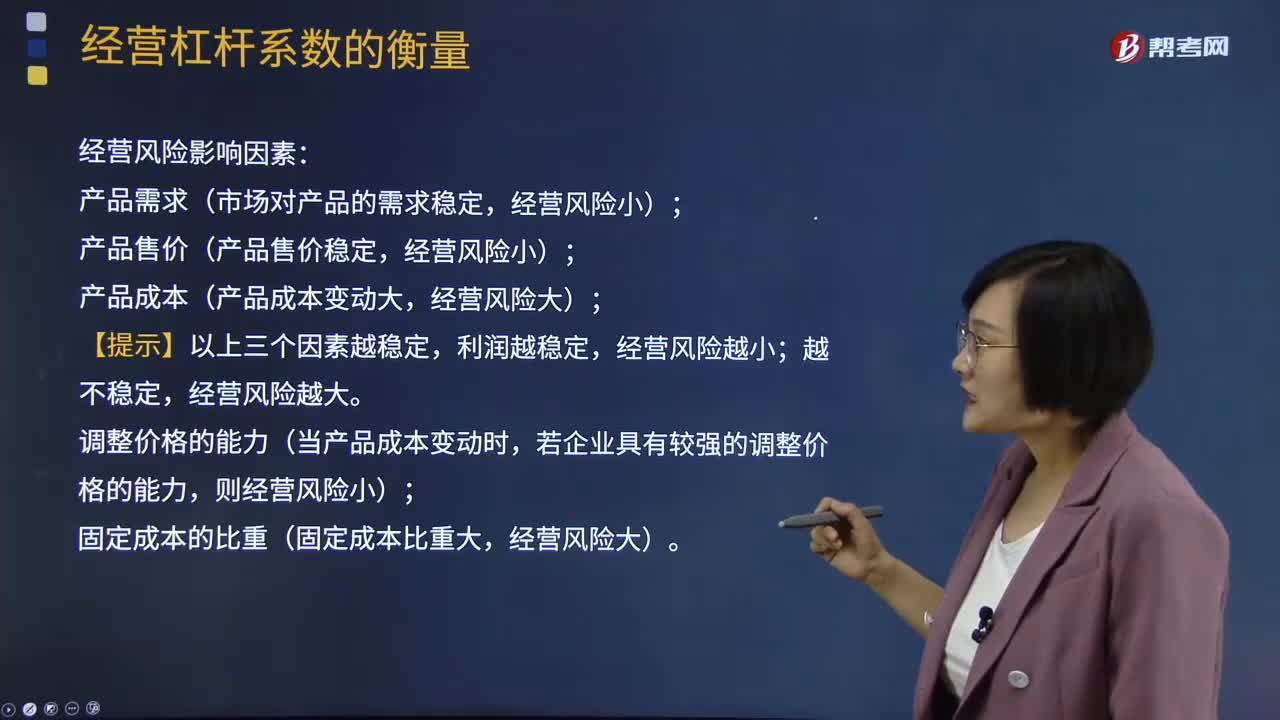

02:18經(jīng)營杠桿系數(shù)的衡量的經(jīng)營風(fēng)險是指什么?:經(jīng)營杠桿系數(shù)的衡量的經(jīng)營風(fēng)險是指什么?經(jīng)營風(fēng)險指企業(yè)未使用債務(wù)時經(jīng)營的內(nèi)在風(fēng)險。(EBIT的波動大小即反映經(jīng)營風(fēng)險的大小):經(jīng)營風(fēng)險影響因素,(1)產(chǎn)品需求(市場對產(chǎn)品的需求穩(wěn)定;(2)產(chǎn)品售價(產(chǎn)品售價穩(wěn)定;(3)產(chǎn)品成本(產(chǎn)品成本變動大;【提示】以上三個因素越穩(wěn)定,利潤越穩(wěn)定;經(jīng)營風(fēng)險越小,越不穩(wěn)定。經(jīng)營風(fēng)險越大,調(diào)整價格的能力(當產(chǎn)品成本變動時,若企業(yè)具有較強的調(diào)整價格的能力;

00:38

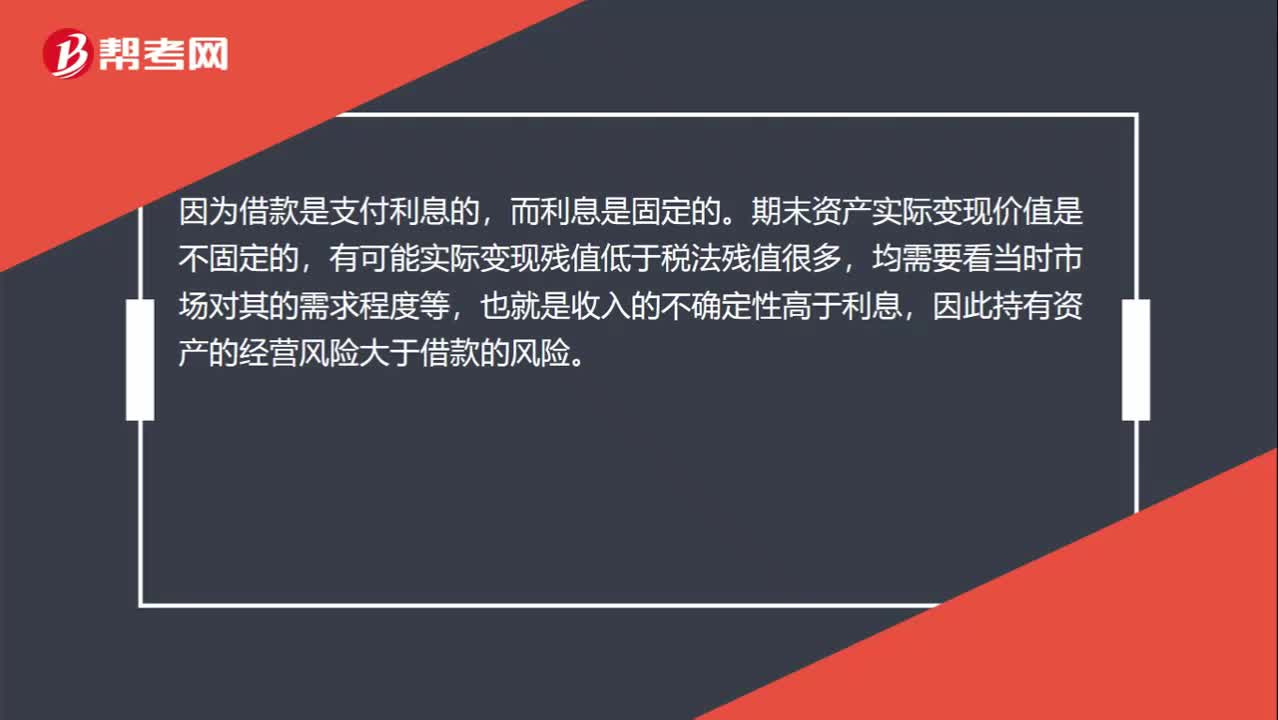

00:38為什么持有資產(chǎn)的經(jīng)營風(fēng)險大于借款風(fēng)險?:為什么持有資產(chǎn)的經(jīng)營風(fēng)險大于借款風(fēng)險?因為借款是支付利息的,而利息是固定的。期末資產(chǎn)實際變現(xiàn)價值是不固定的,有可能實際變現(xiàn)殘值低于稅法殘值很多,均需要看當時市場對其的需求程度等,也就是收入的不確定性高于利息,因此持有資產(chǎn)的經(jīng)營風(fēng)險大于借款的風(fēng)險。

02:04

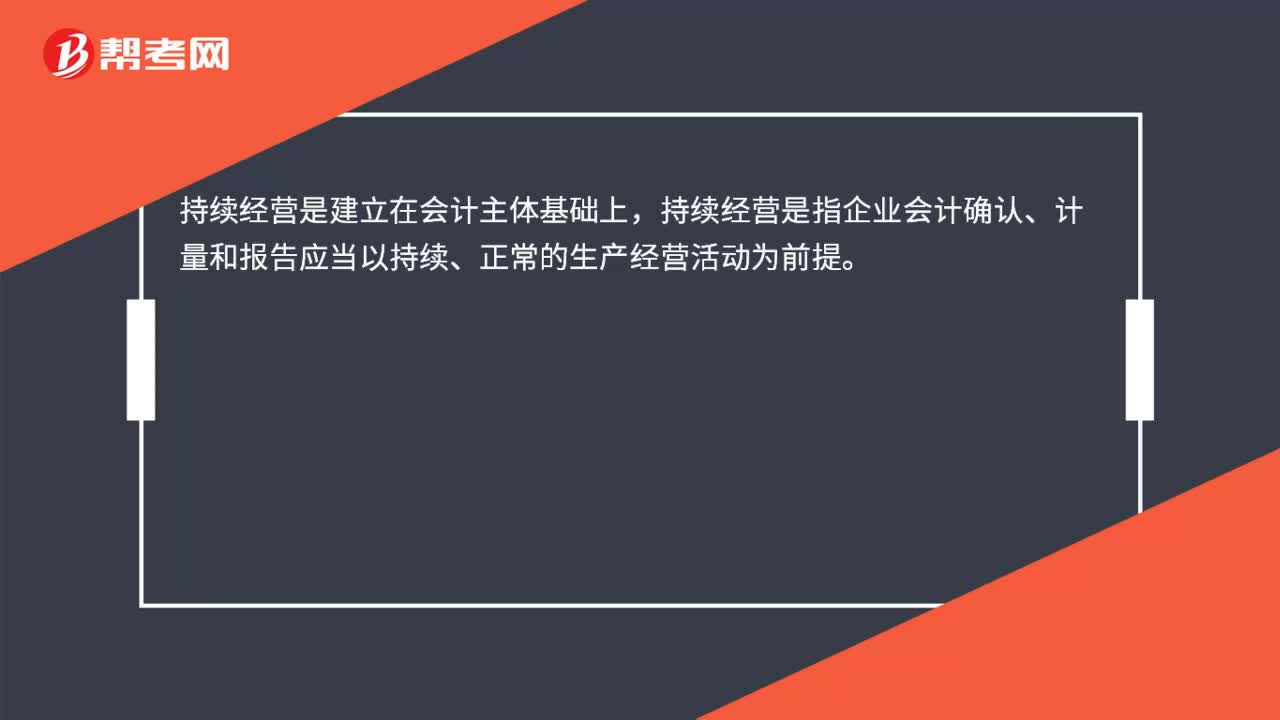

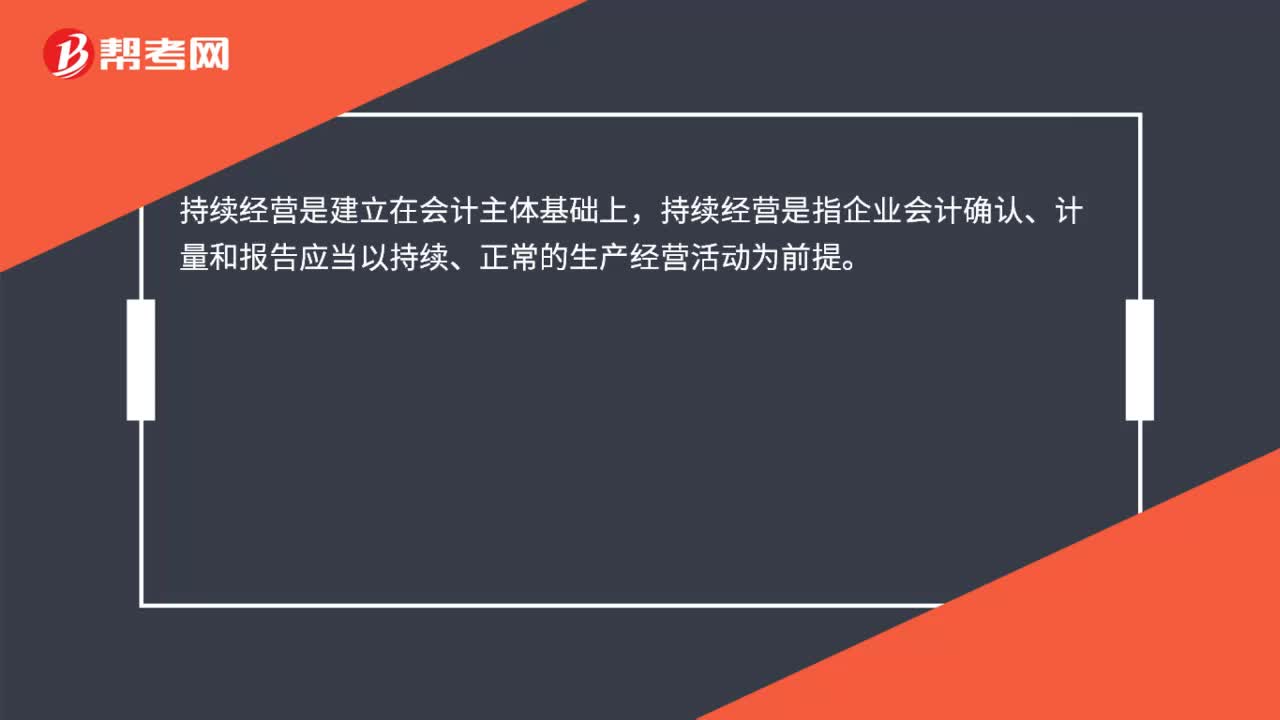

02:04會計基本假設(shè)中持續(xù)經(jīng)營是指什么?:會計基本假設(shè)中持續(xù)經(jīng)營是指什么?企業(yè)將會按當前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,會計確認、計量和報告應(yīng)當以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提。【提示】如果持續(xù)經(jīng)營則固定資產(chǎn)折舊、無形資產(chǎn)攤銷期限就可以按照實際使用期限,企業(yè)是否持續(xù)經(jīng)營,應(yīng)當假定企業(yè)將會按照當前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去。就意味著會計主體將按照既定用途使用資產(chǎn),如果判斷企業(yè)會持續(xù)經(jīng)營。

01:36

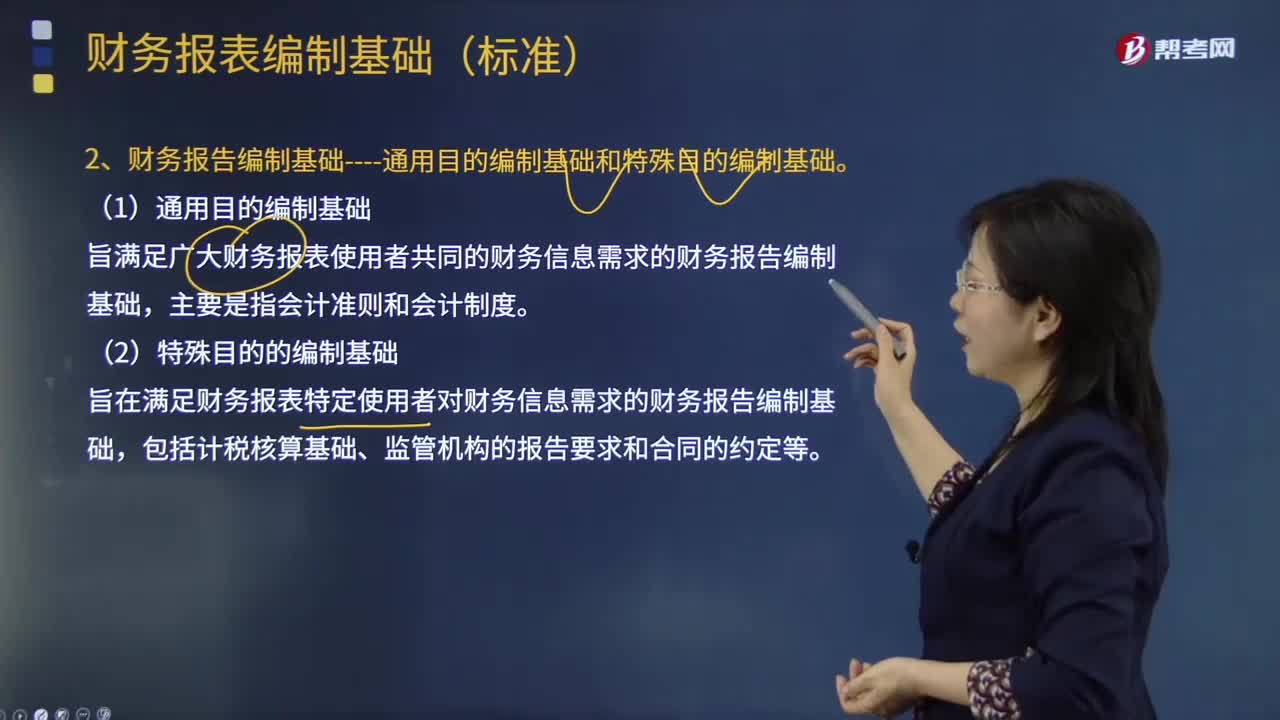

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日