稅務師職業(yè)資格考試相關視頻

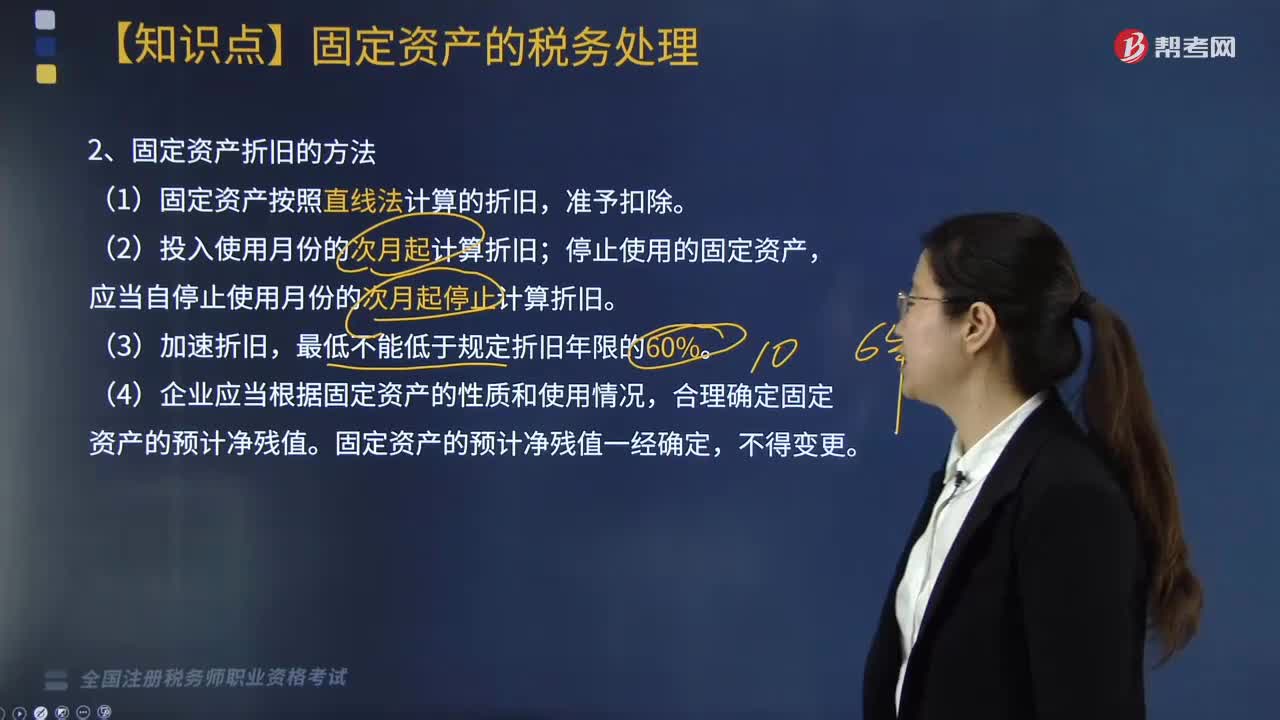

固定資產(chǎn)的計稅基礎和折舊的相關規(guī)定有哪些?

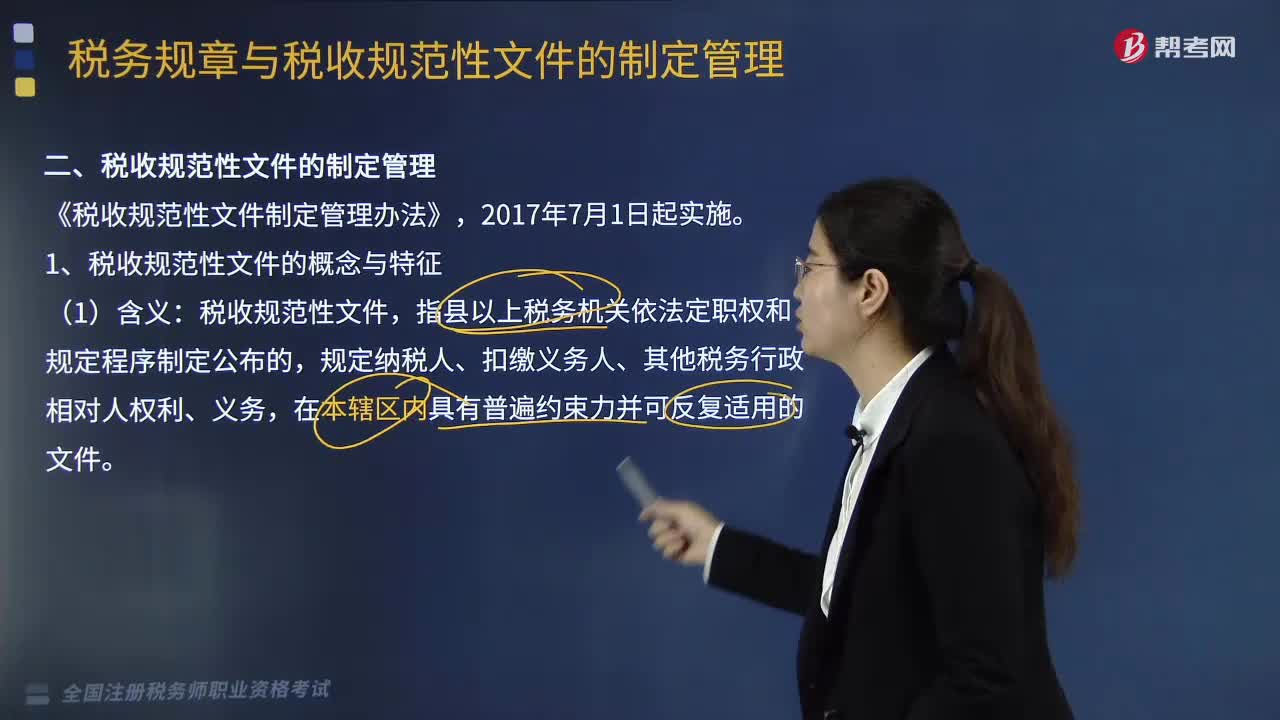

行政許可實施的期限規(guī)定和費用制度都有哪些內容?

稅務機關的權利包括哪些內容?稅務機關又有哪些義務和責任?

稅收優(yōu)先的規(guī)定是什么?

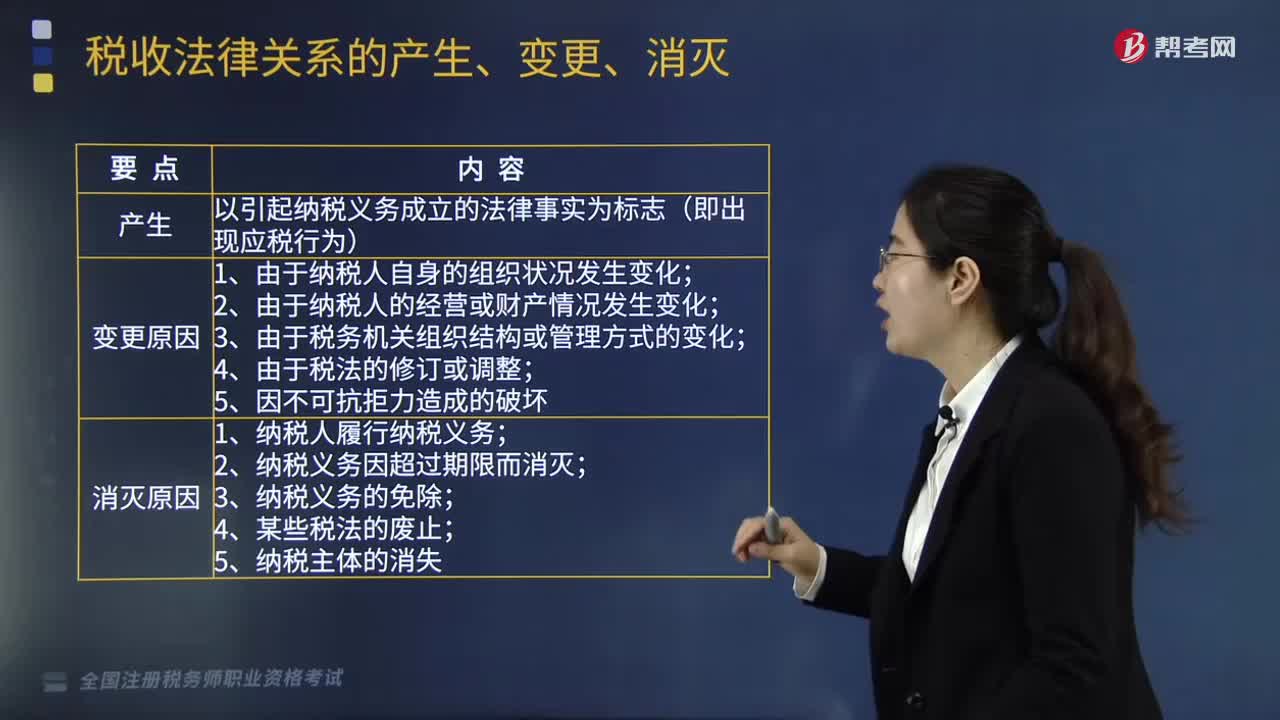

納稅人有合并、分立情形的稅收有何規(guī)定?

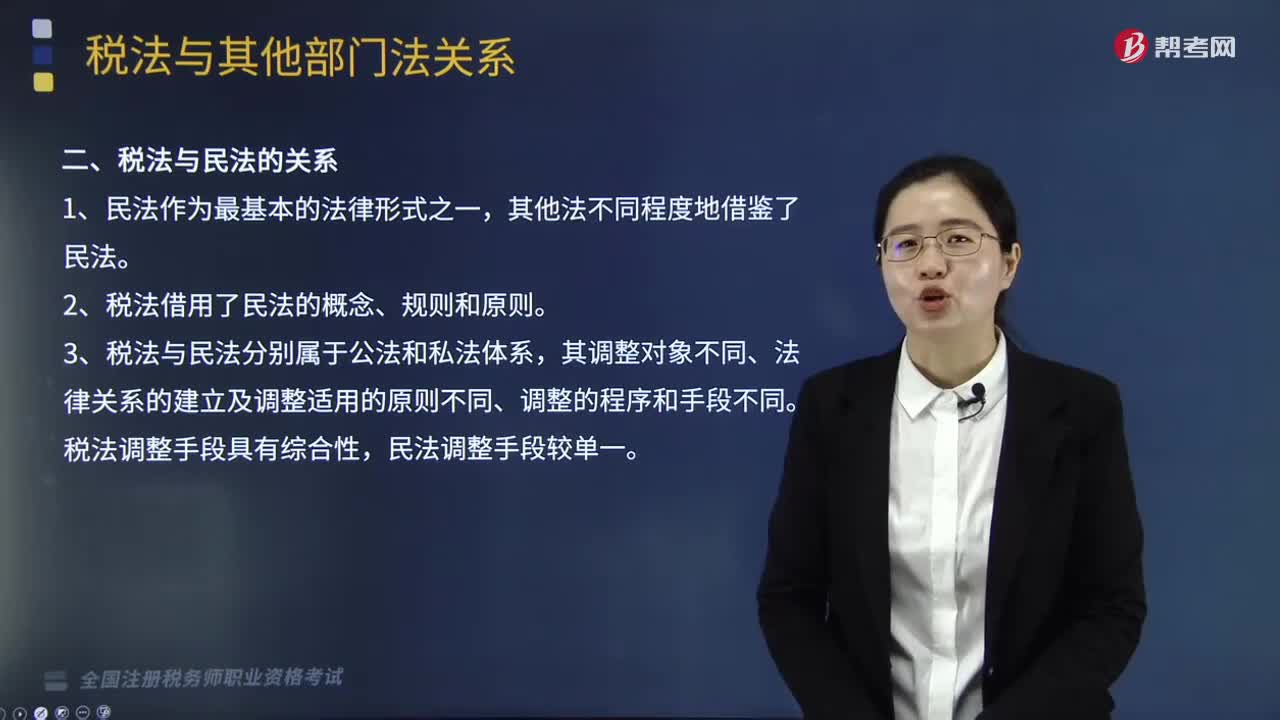

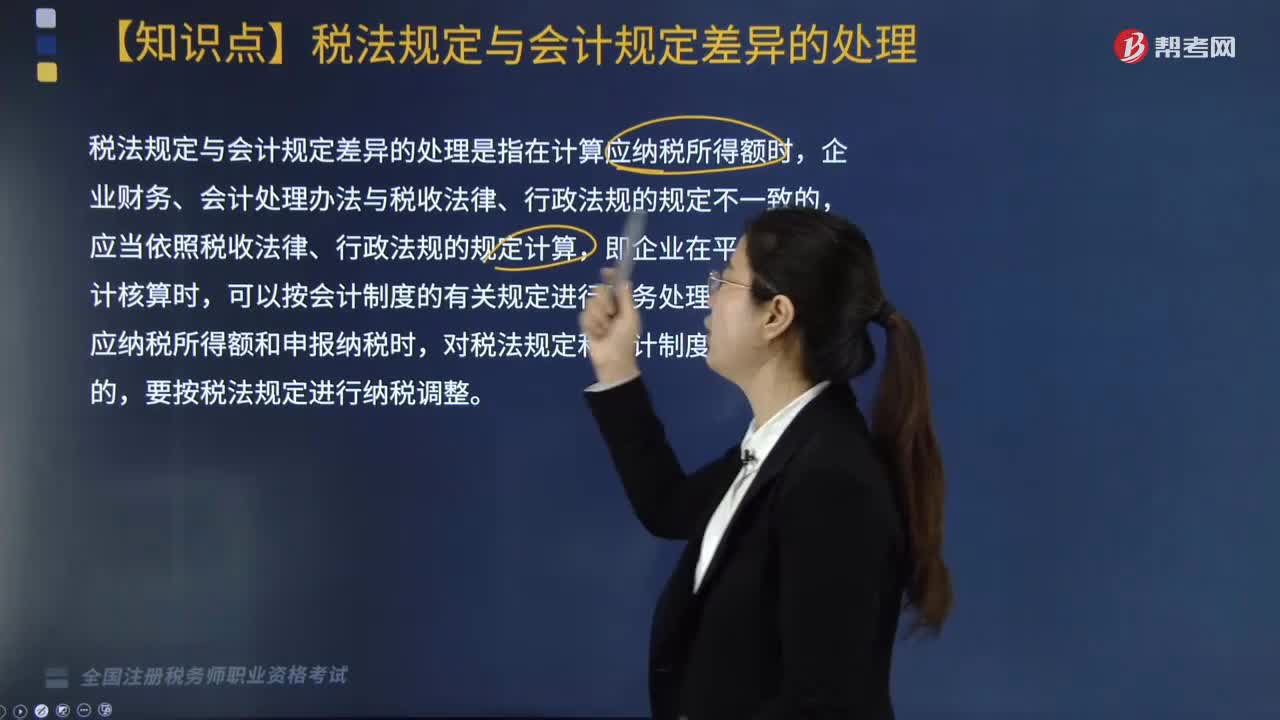

稅法規(guī)定與會計規(guī)定出現(xiàn)差異時該怎么處理?

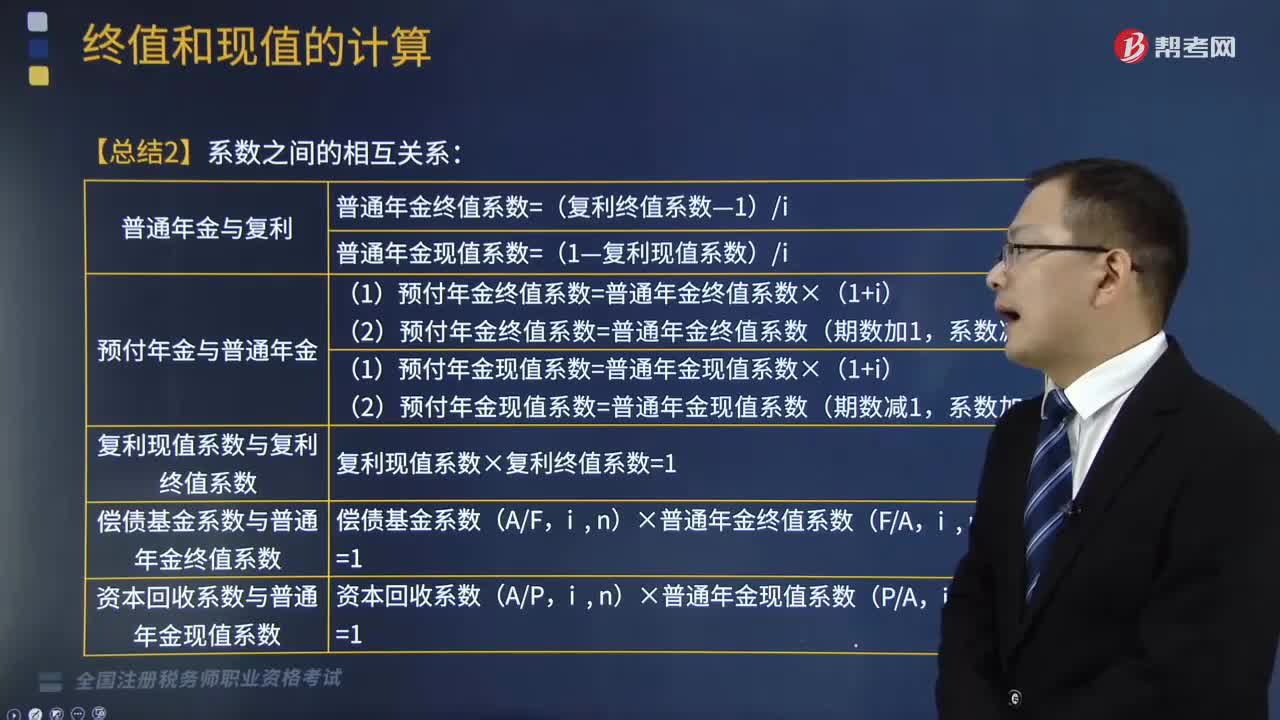

年金終值和現(xiàn)值之間的系數(shù)有哪些關系?

涉稅服務在稅收征納關系有哪些作用?

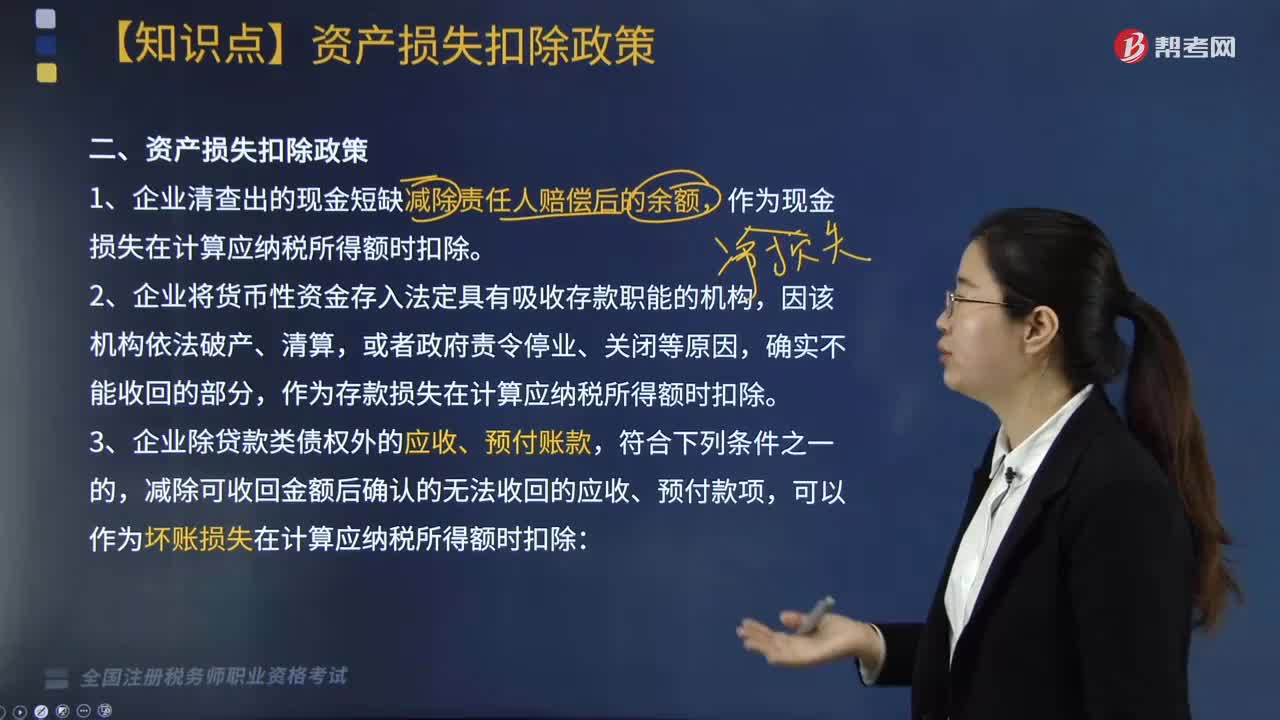

企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?

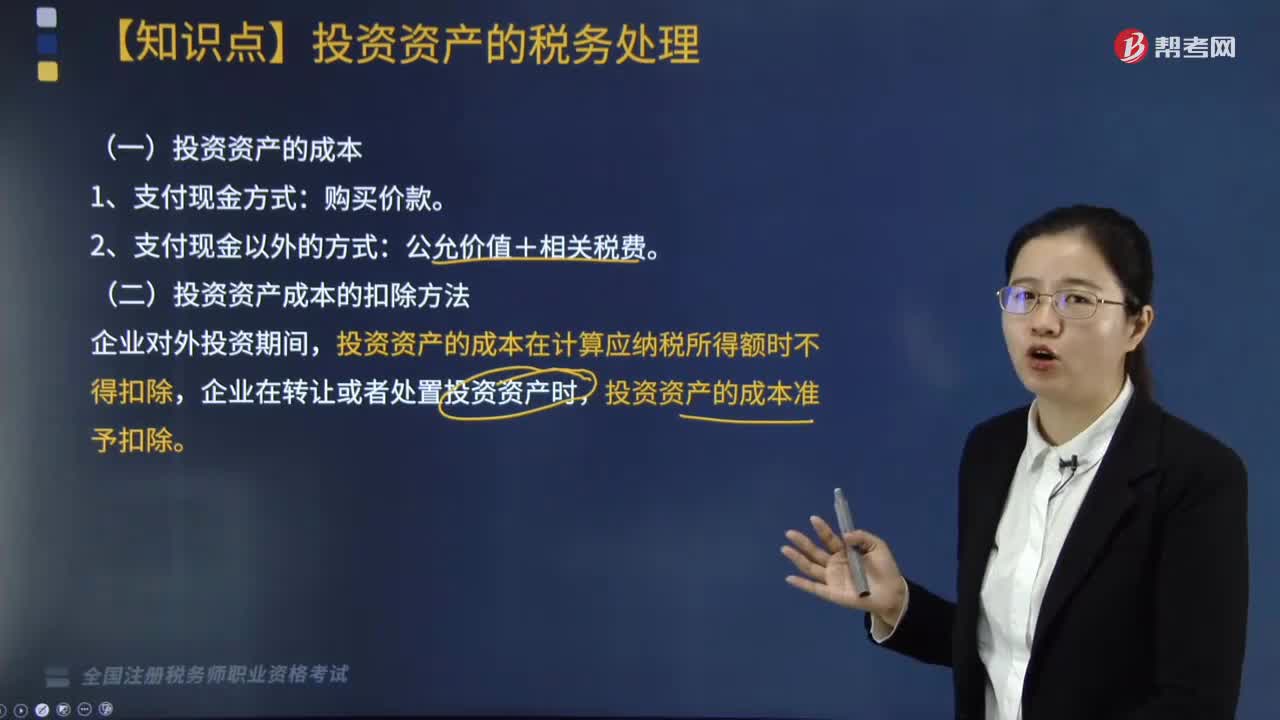

投資資產(chǎn)的成本和其扣除方法有哪些?

處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?

如何處理固定資產(chǎn)折舊的年限和企業(yè)所得稅?