下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

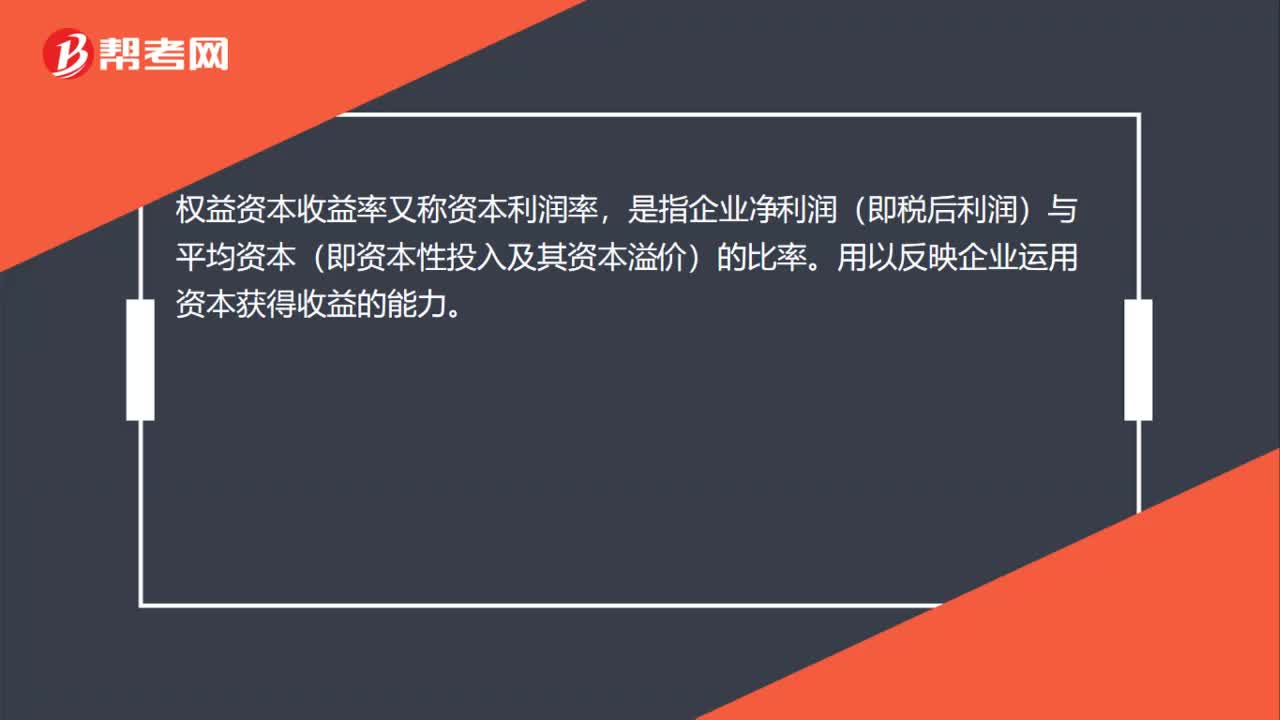

00:20權(quán)益資本收益率是什么?:權(quán)益資本收益率是什么?權(quán)益資本收益率又稱資本利潤率,是指企業(yè)凈利潤(即稅后利潤)與平均資本(即資本性投入及其資本溢價(jià))的比率。用以反映企業(yè)運(yùn)用資本獲得收益的能力。

00:35

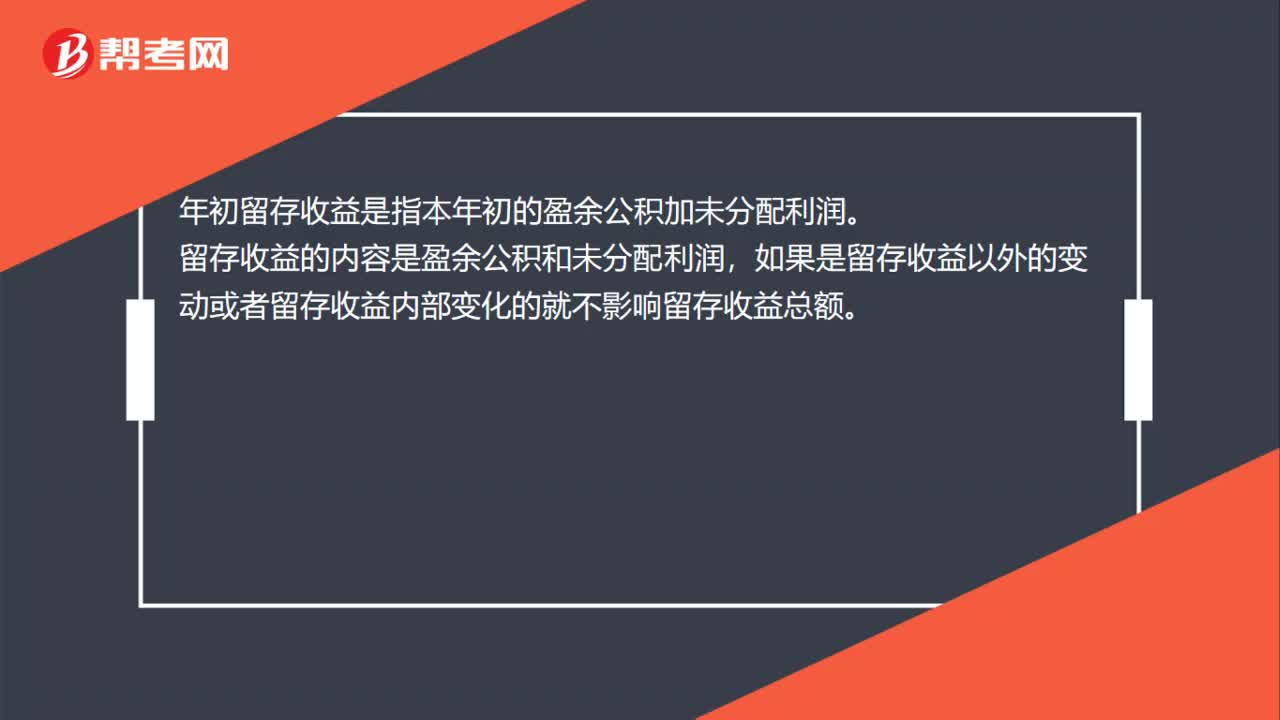

00:35期初留存收益是什么?:1.期初留存收益:是指本年本初的盈余公積加及未分配利潤。2.留存收益的內(nèi)容:是盈余公積和未分配利潤。如果是留存收益以外的變動(dòng)或者留存收益內(nèi)部變化的就不影響留存收益總額。資本公積轉(zhuǎn)增資本是留存收益以外的變動(dòng),盈余公積補(bǔ)虧是留存收益內(nèi)部的變動(dòng)。

00:25

00:25資金收益與收益率是什么?:資金收益與收益率是什么?資產(chǎn)的收益是指資產(chǎn)的價(jià)值在一定時(shí)期的增值。在實(shí)際的財(cái)務(wù)工作中,由于工作角度和出發(fā)點(diǎn)不同,收益率的類型有實(shí)際收益率、名義收益率、預(yù)期收益率、必要收益率、無風(fēng)險(xiǎn)收益率、風(fēng)險(xiǎn)收益率。

00:32

00:32什么是匯兌收益?:匯兌收益,是指用記賬本位幣,按照不同的匯率報(bào)告相同數(shù)量的外幣而產(chǎn)生的差額。簡單地說,就是公司的外幣貨幣性項(xiàng)目和非貨幣性項(xiàng)目因匯率變動(dòng),在折算成本幣時(shí)造成損益。而這部分匯兌差額作為財(cái)務(wù)費(fèi)用,計(jì)入當(dāng)期損益,從而影響公司利潤。

03:30

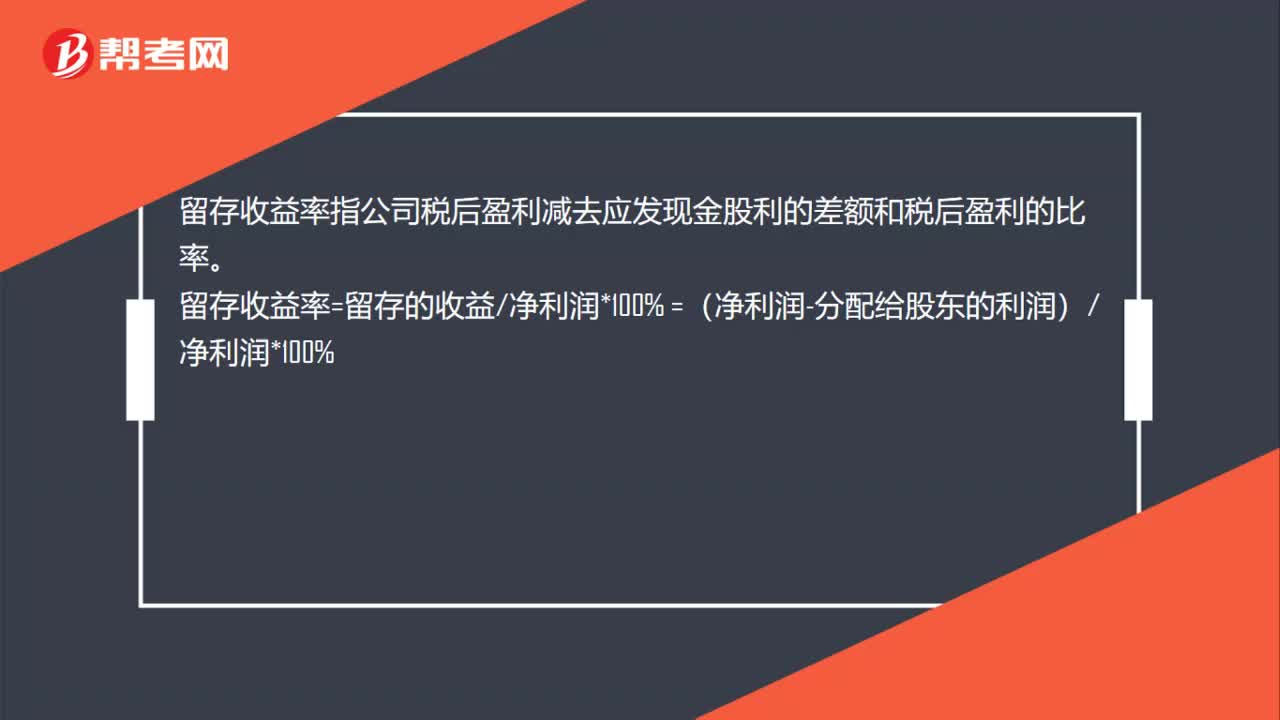

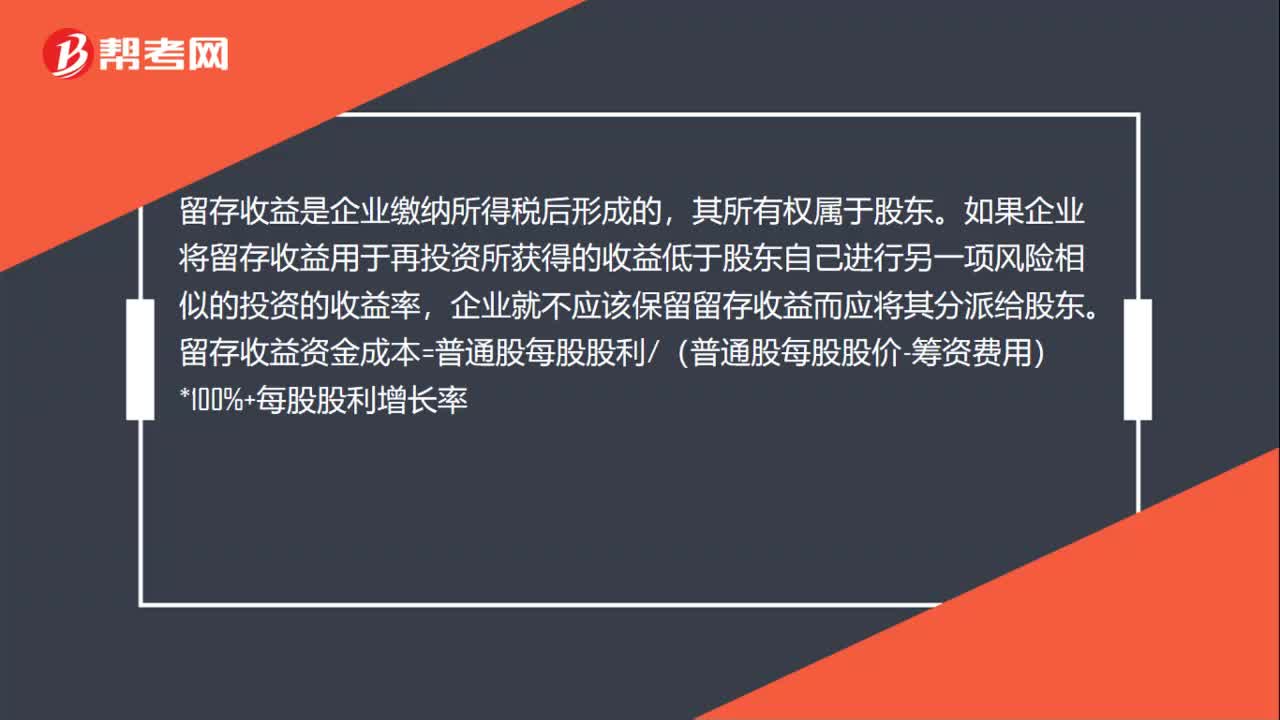

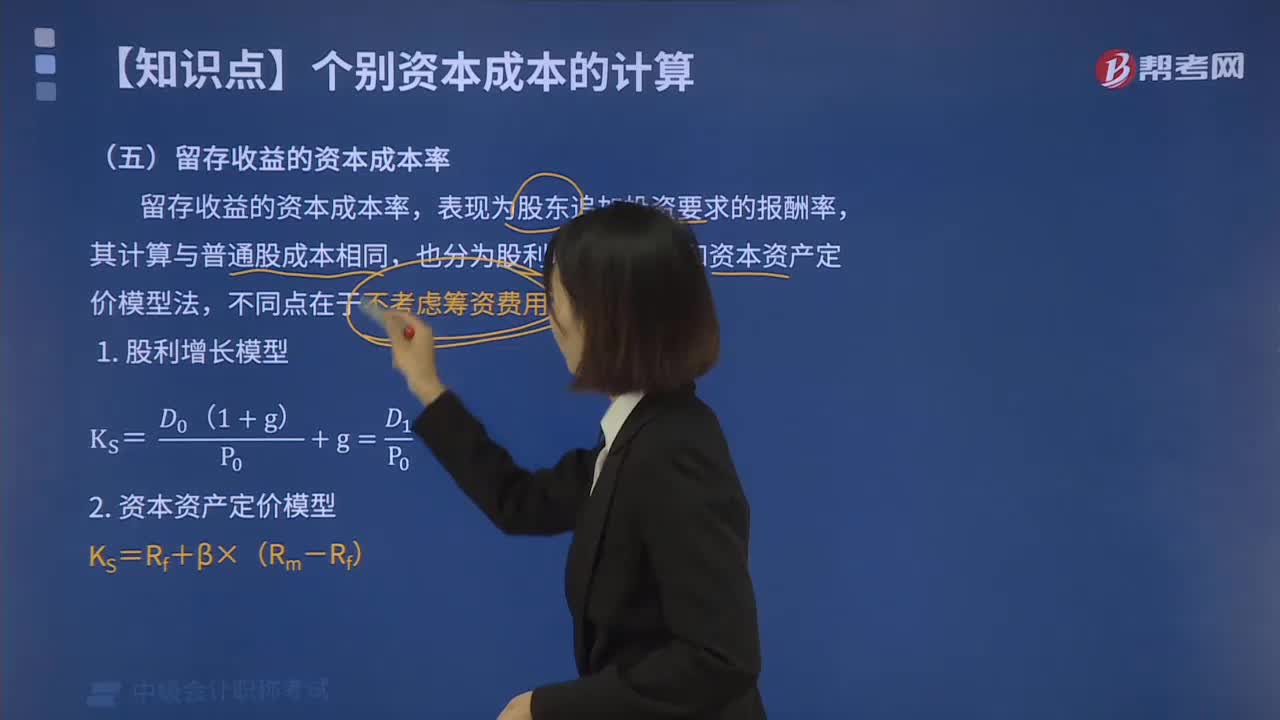

03:30留存收益的資本成本率的計(jì)算方法是什么?:留存收益的資本成本率的計(jì)算方法是什么?留存收益是由企業(yè)稅后凈利潤形成的,企業(yè)利用留存收益籌資無須發(fā)生籌資費(fèi)用。如果企業(yè)將留存收益用于再投資,所獲得的收益率低于股東自已進(jìn)行一項(xiàng)風(fēng)險(xiǎn)相似的投資項(xiàng)目的收益率,也分為股利增長模型法和資本資產(chǎn)定價(jià)模型法,則該企業(yè)利用留存收益的資本成本為(),【解析】留存收益資本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:57

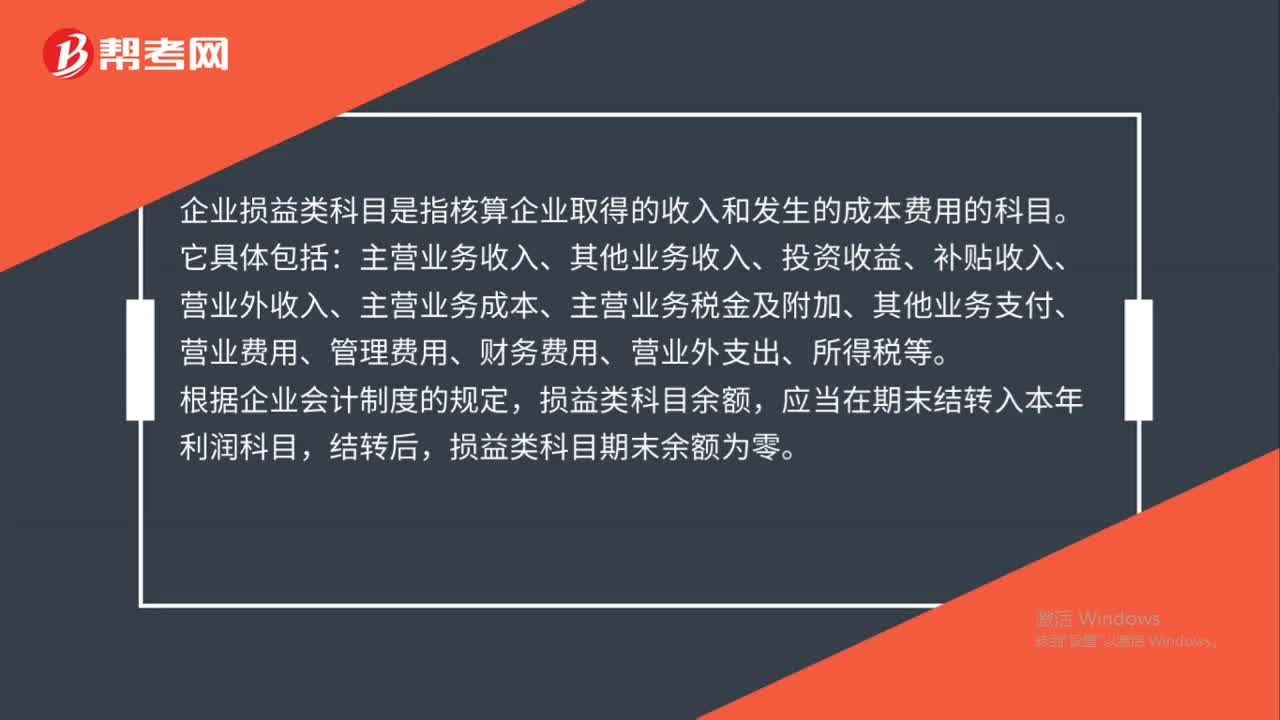

00:57企業(yè)損益類科目是什么?:企業(yè)損益類科目是什么?企業(yè)損益類科目是指核算企業(yè)取得的收入和發(fā)生的成本費(fèi)用的科目。它具體包括:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、補(bǔ)貼收入、營業(yè)外收入、主營業(yè)務(wù)成本、主營業(yè)務(wù)稅金及附加、其他業(yè)務(wù)支付、營業(yè)費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、營業(yè)外支出、所得稅等。根據(jù)企業(yè)會(huì)計(jì)制度的規(guī)定,損益類科目余額,應(yīng)當(dāng)在期末結(jié)轉(zhuǎn)入本年利潤科目,結(jié)轉(zhuǎn)后,損益類科目期末余額為零。

05:10

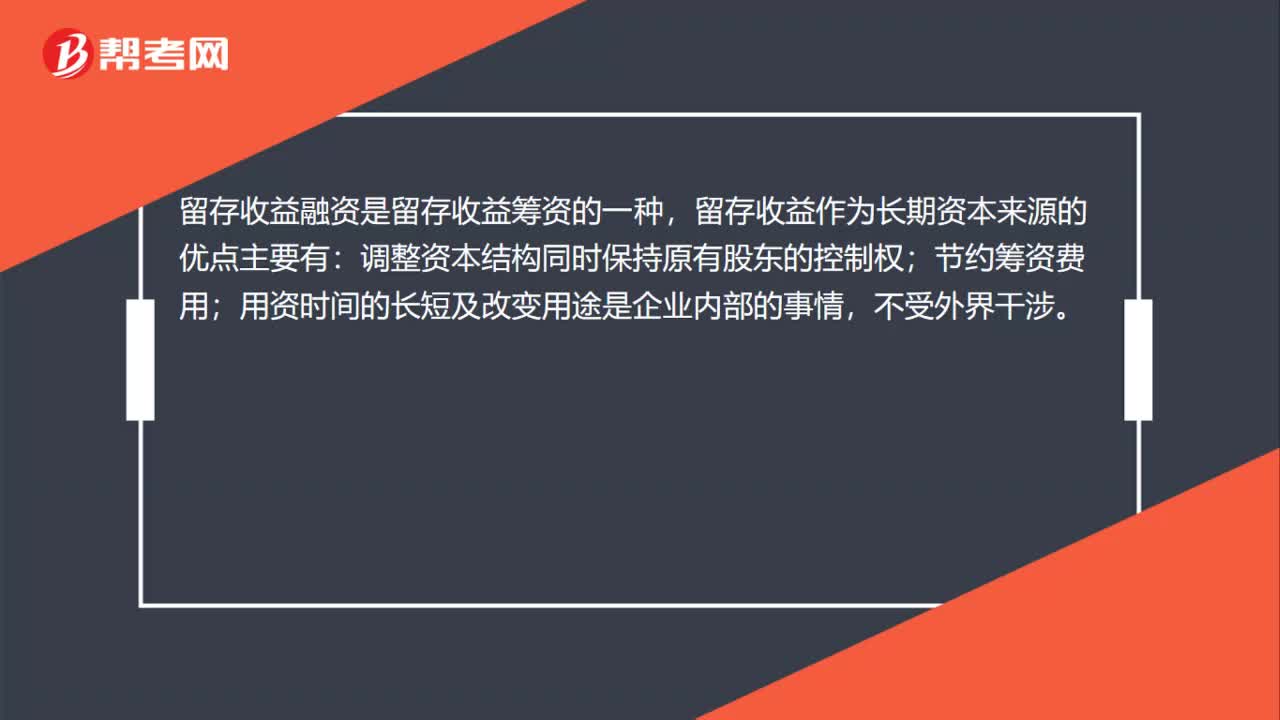

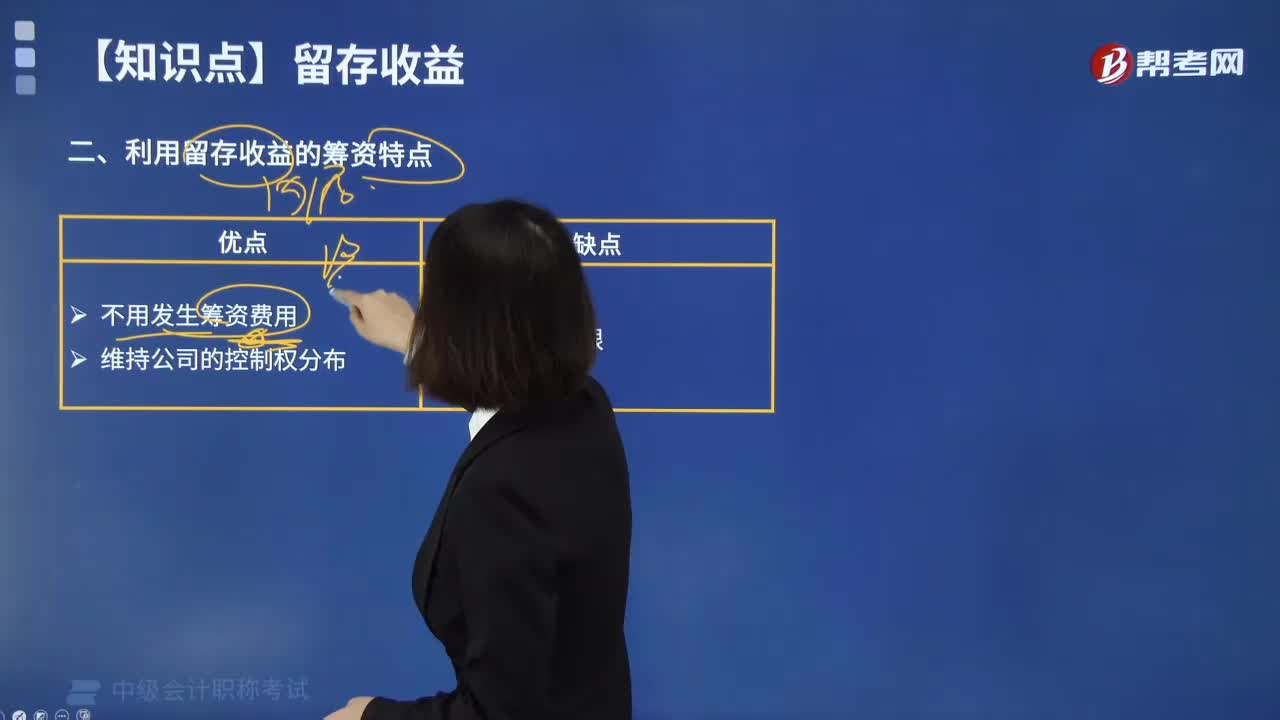

05:10企業(yè)利用留存收益的籌資特點(diǎn)是什么?:企業(yè)利用留存收益的籌資特點(diǎn)是什么?企業(yè)從外界籌集長期資本,與普通股籌資相比較,利用留存收益籌資,不用對(duì)外發(fā)行新股或吸收新投資者,由此增加的權(quán)益資本不會(huì)改變公司的股權(quán)結(jié)構(gòu),往往希望企業(yè)每年發(fā)放一定股利,下列屬于留存收益籌資特點(diǎn)的是()。B.不發(fā)生籌資費(fèi)用。【解析】利用留存收益的籌資特點(diǎn)。與普通股籌資相比較,留存收益籌資不需要發(fā)生籌資費(fèi)用。【解析】盈余公積金主要用于企業(yè)未來的經(jīng)營發(fā)展

02:52

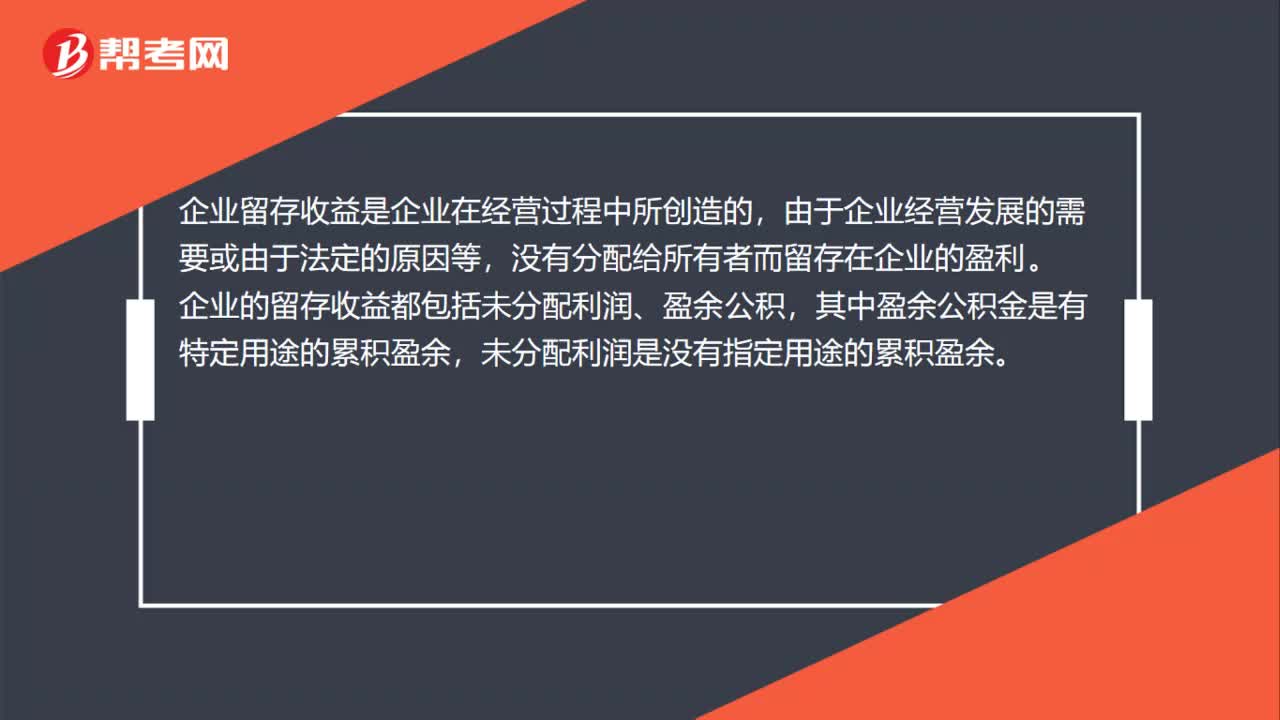

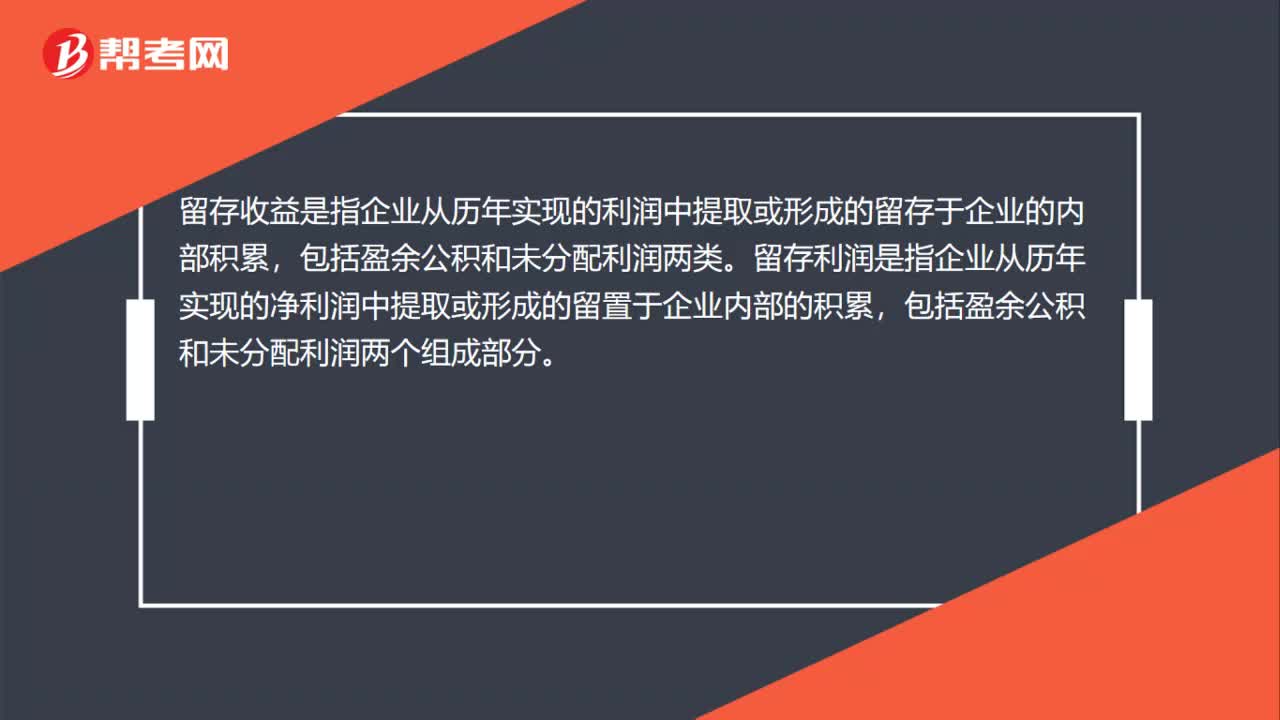

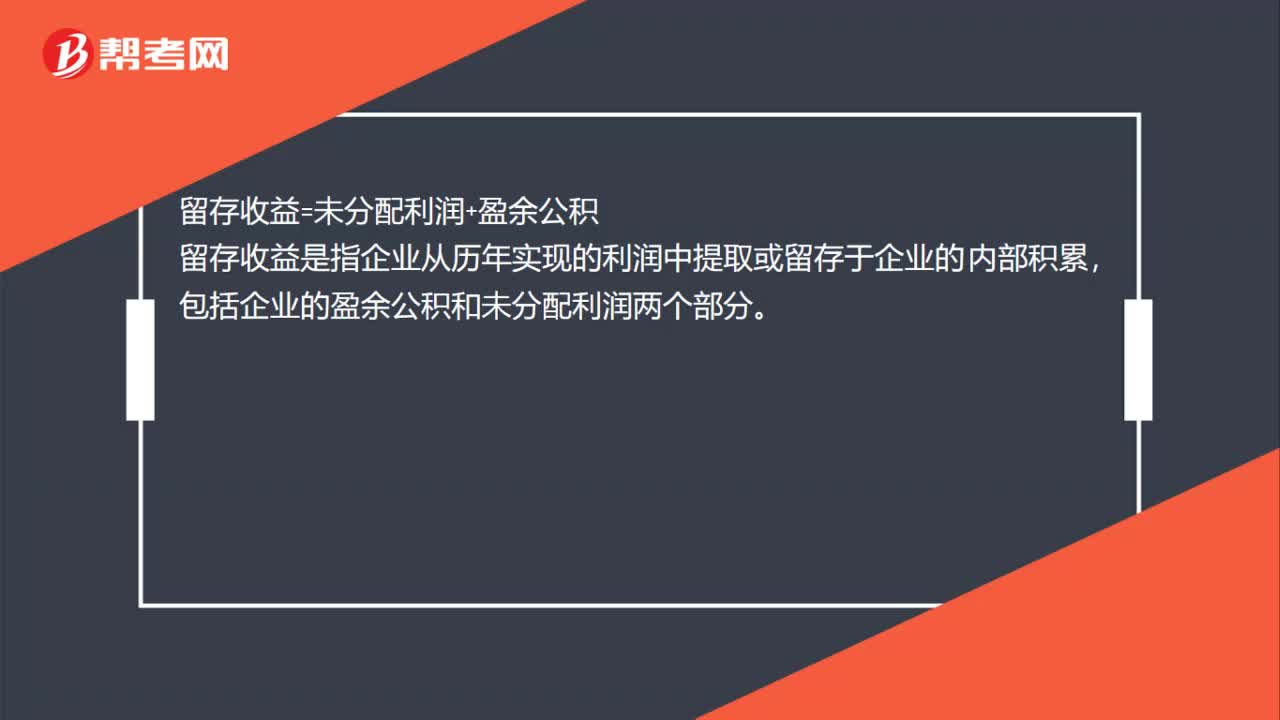

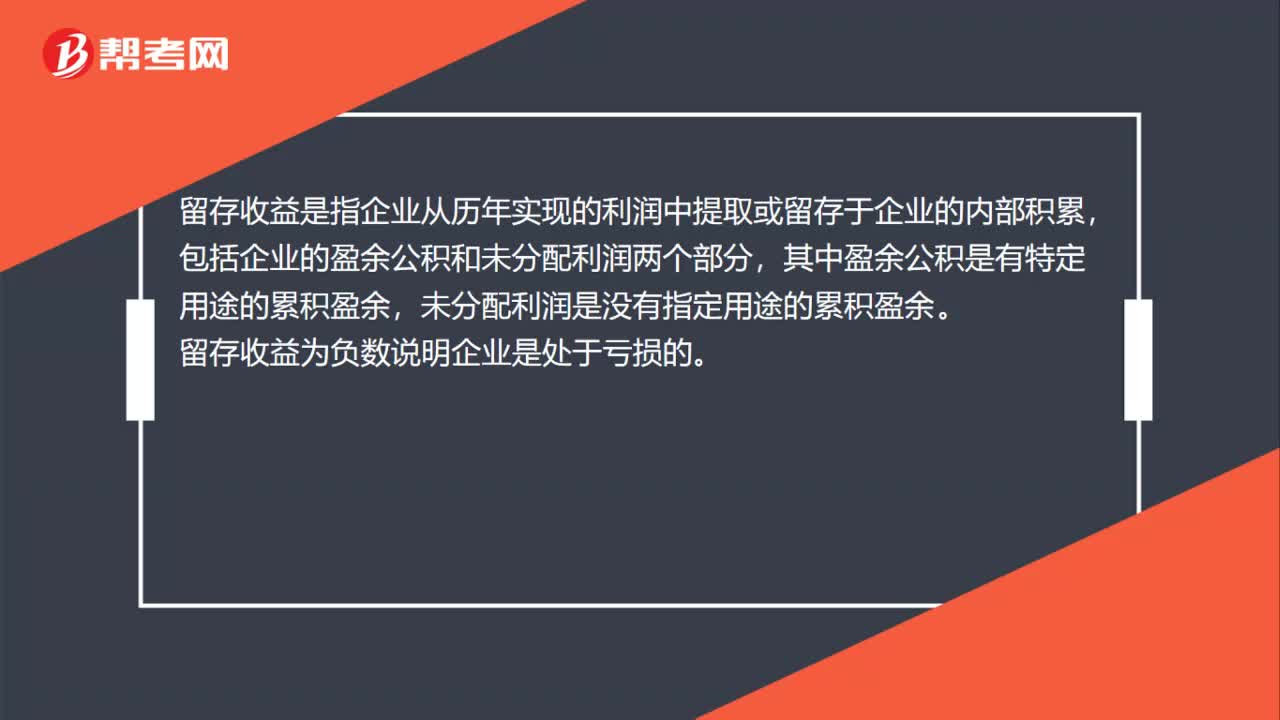

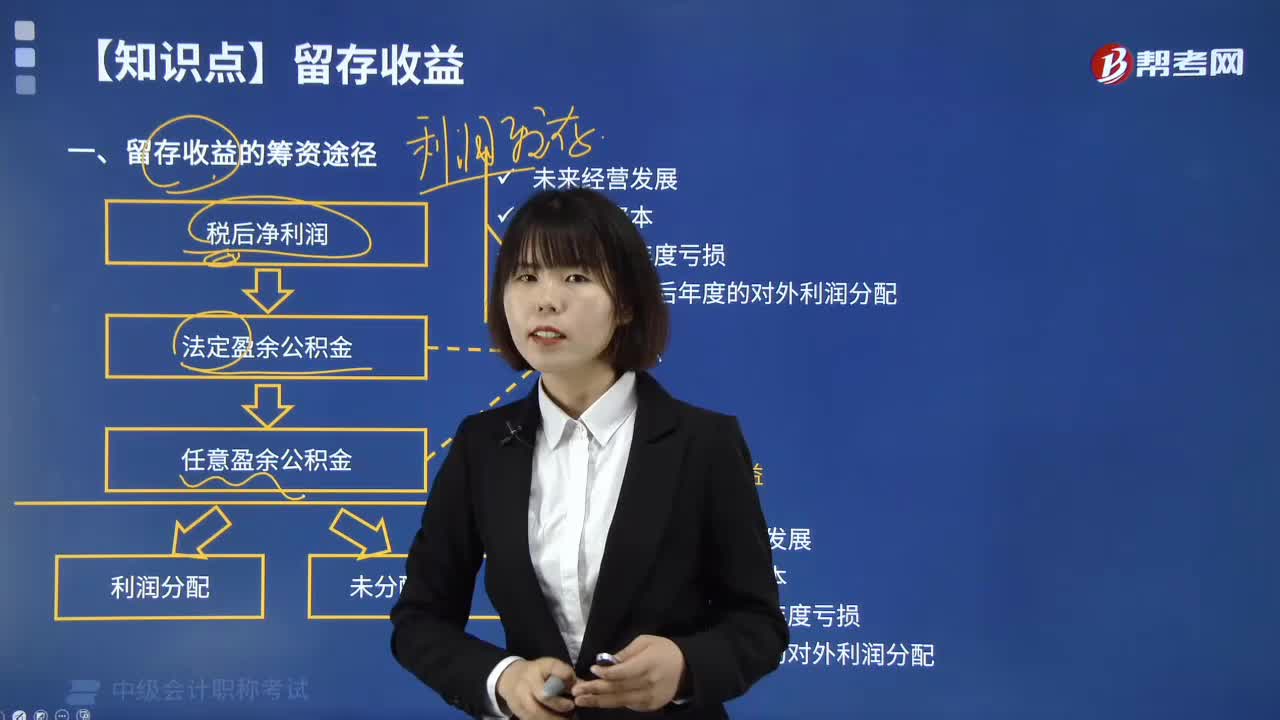

02:52留存收益的籌資途徑有哪些?:留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或形成的留存于企業(yè)的內(nèi)部積累。它是從企業(yè)經(jīng)營所得的凈利潤中積累而形成的,實(shí)收資本和資本公積來源于企業(yè)的資本投入,而留存收益則來源于企業(yè)資本增值。留存收益主要包括盈余公積和未分配利潤。是指有指定用途的留存凈利潤,其提取基數(shù)是抵減年初累計(jì)虧損后的本年度凈利潤。盈余公積金主要用于企業(yè)未來的經(jīng)營發(fā)展。

01:39

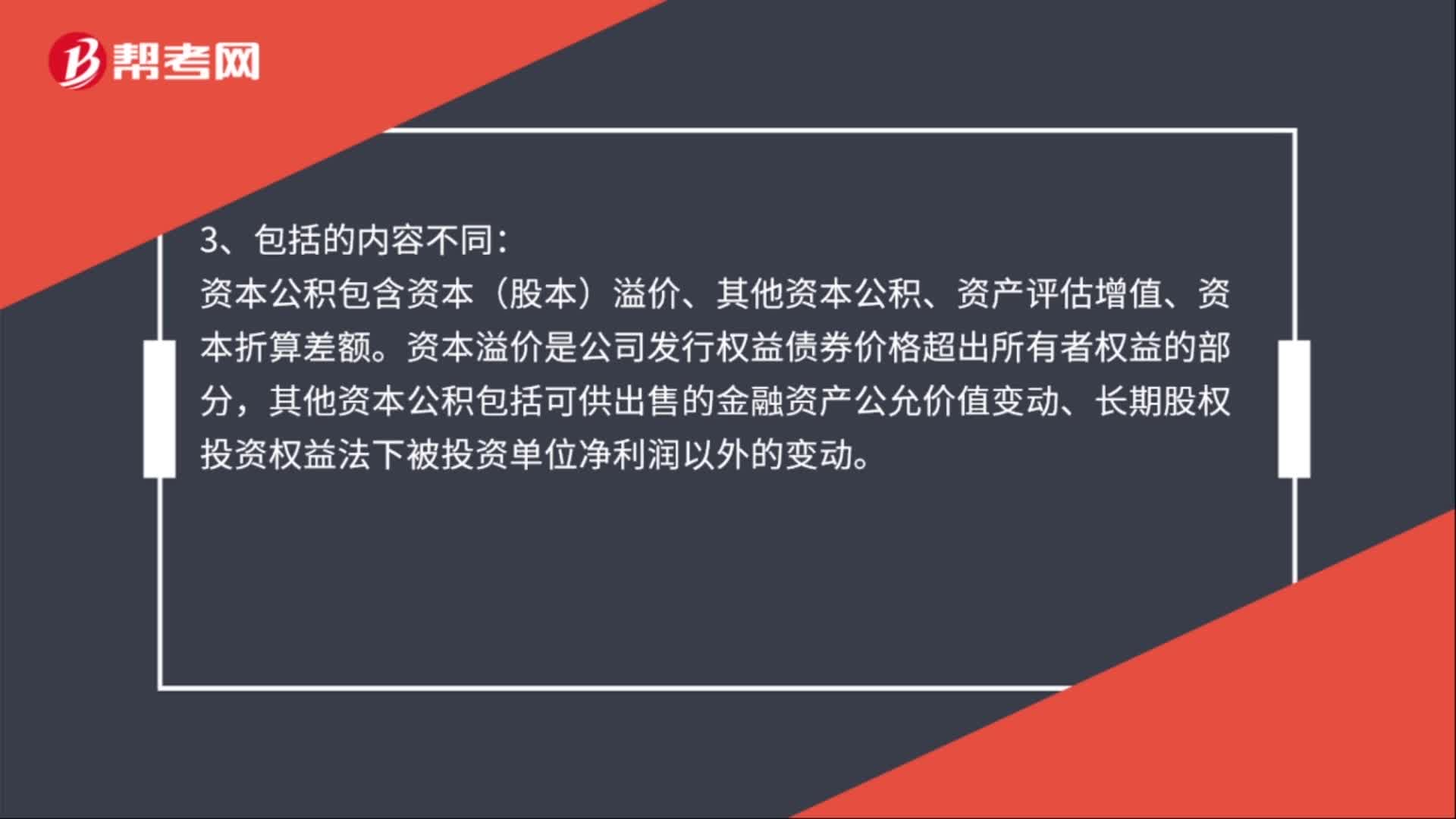

01:39資本公積與留存收益的區(qū)別是什么?:資本公積與留存收益的區(qū)別:資本公積來源于投資者;資本公積主要用于轉(zhuǎn)增資本;留存收益主要用來分配利潤、彌補(bǔ)虧損和轉(zhuǎn)增資本。資本公積包含資本(股本)溢價(jià)、其他資本公積、資產(chǎn)評(píng)估增值、資本折算差額。其他資本公積包括可供出售的金融資產(chǎn)公允價(jià)值變動(dòng)、長期股權(quán)投資權(quán)益法下被投資單位凈利潤以外的變動(dòng)。留存收益包括企業(yè)的盈余公積金和未分配利潤。盈余公積是有特定用途的累積盈余,包括法定盈余公積和任意盈余公積。

00:46

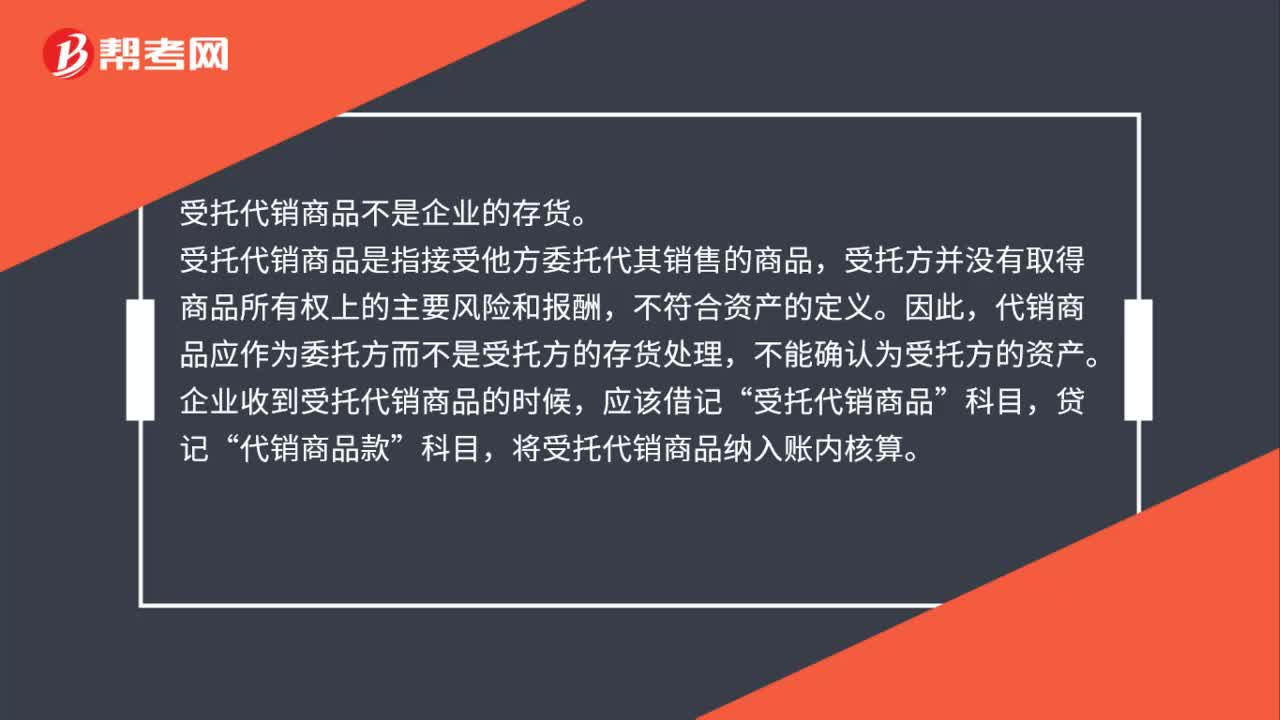

00:46受托代銷商品是企業(yè)的存貨嗎?:受托代銷商品不是企業(yè)的存貨。受托代銷商品是指接受他方委托代其銷售的商品,受托方并沒有取得商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬,不符合資產(chǎn)的定義。因此,代銷商品應(yīng)作為委托方而不是受托方的存貨處理,不能確認(rèn)為受托方的資產(chǎn)。企業(yè)收到受托代銷商品的時(shí)候,應(yīng)該借記“受托代銷商品”貸記“代銷商品款”科目,將受托代銷商品納入賬內(nèi)核算。

00:53

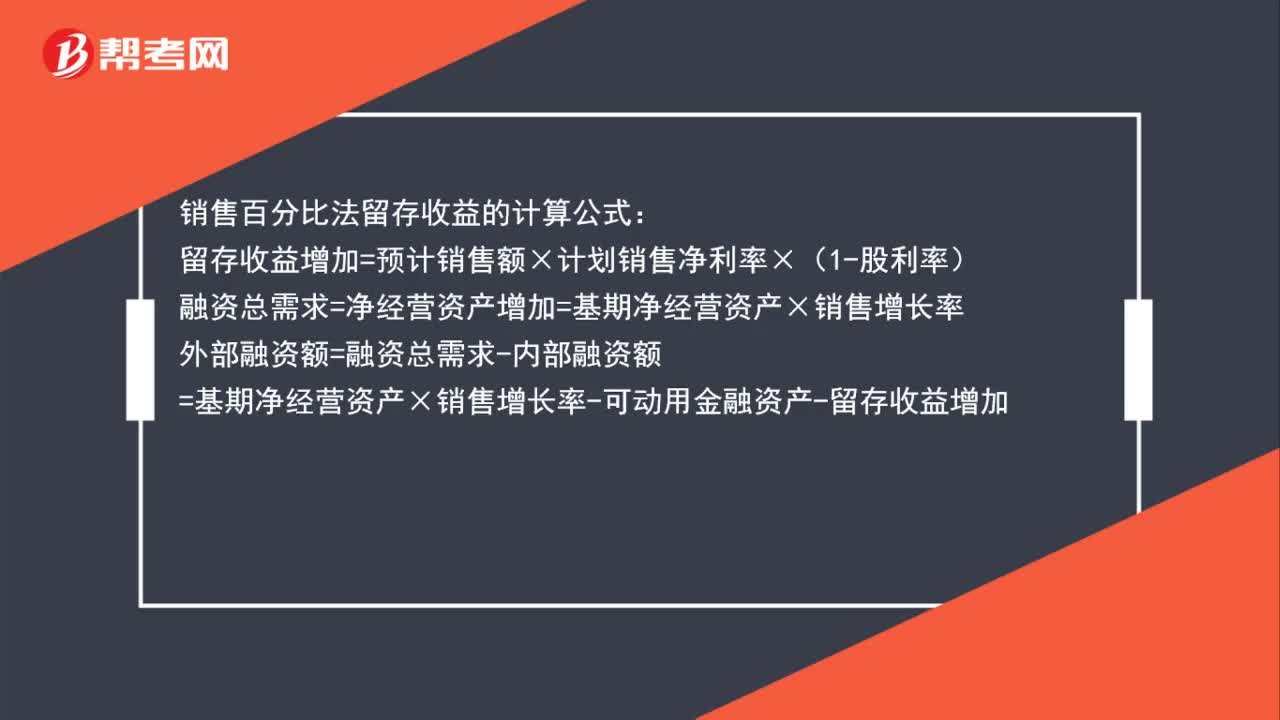

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動(dòng)用金融資產(chǎn)-留存收益增加

00:31

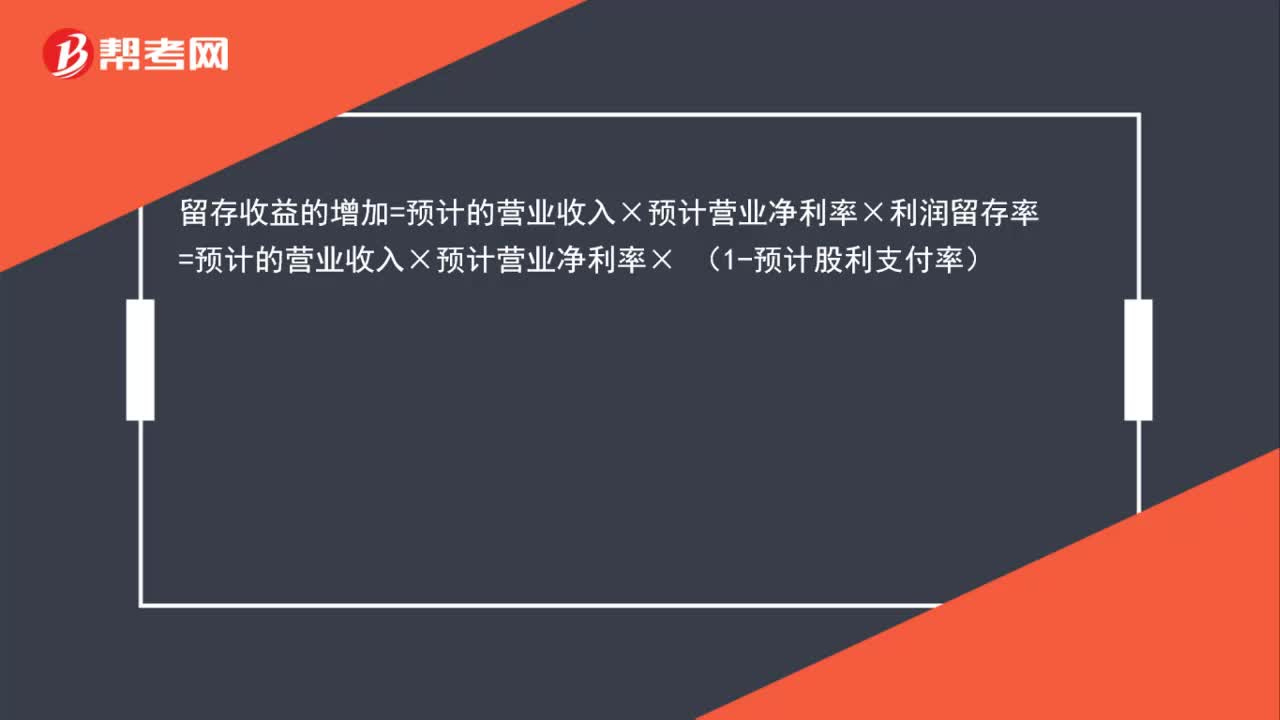

00:31增加的留存收益的計(jì)算公式是什么?:增加的留存收益的計(jì)算公式是什么?留存收益的增加=預(yù)計(jì)的營業(yè)收入×預(yù)計(jì)營業(yè)凈利率×利潤留存率=預(yù)計(jì)的營業(yè)收入×預(yù)計(jì)營業(yè)凈利率× (1-預(yù)計(jì)股利支付率)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日