下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:23

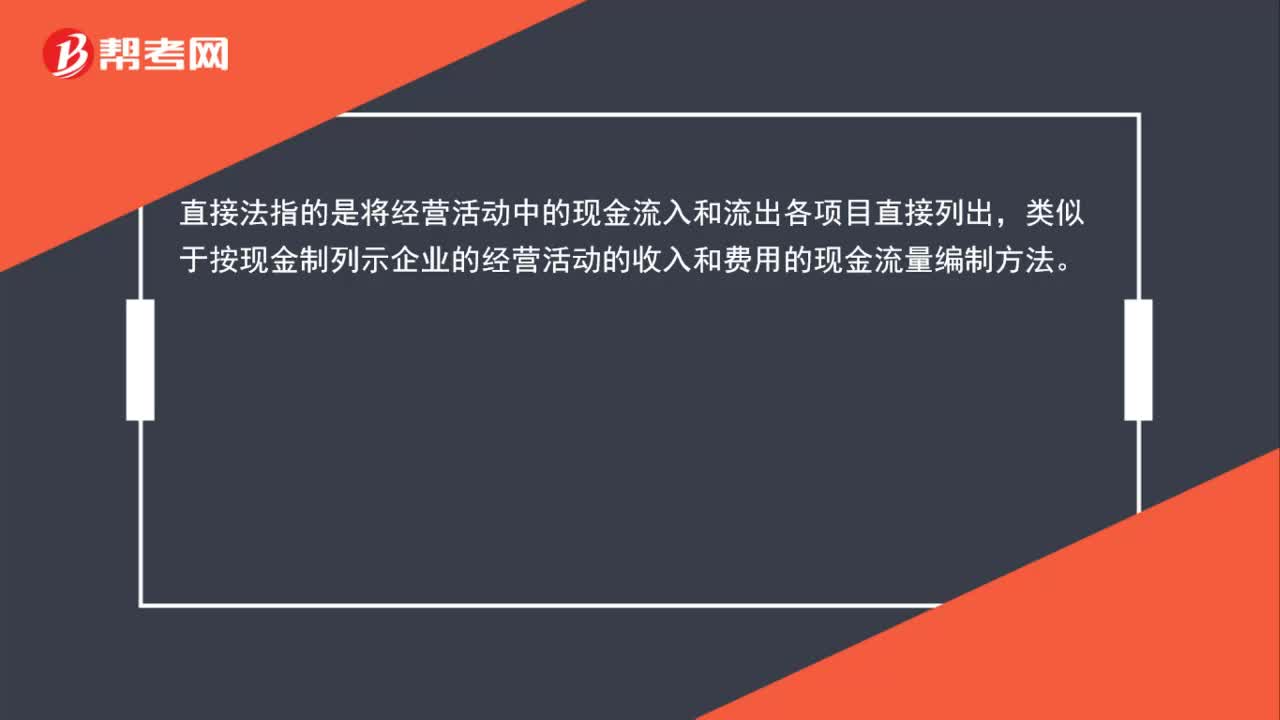

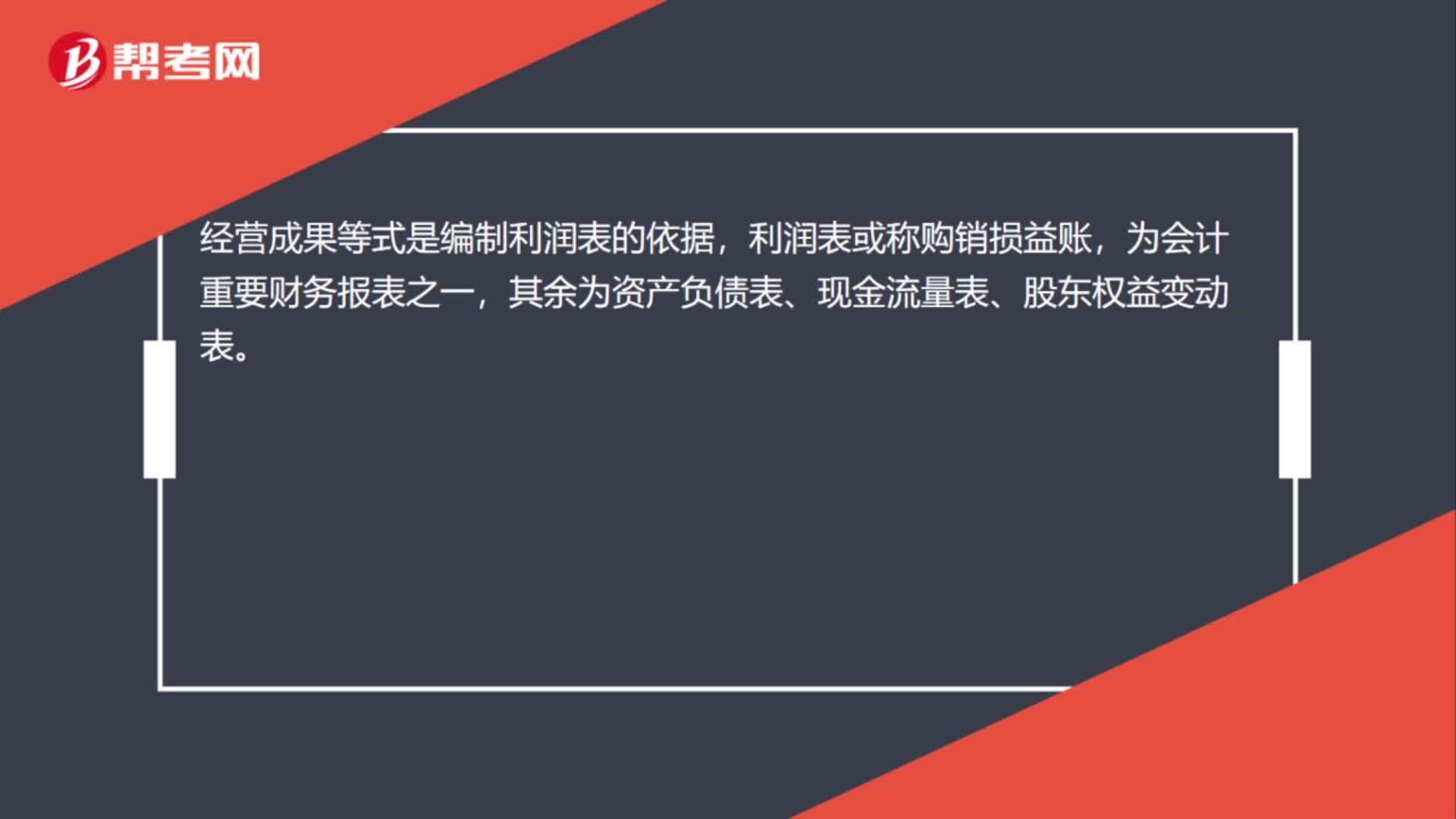

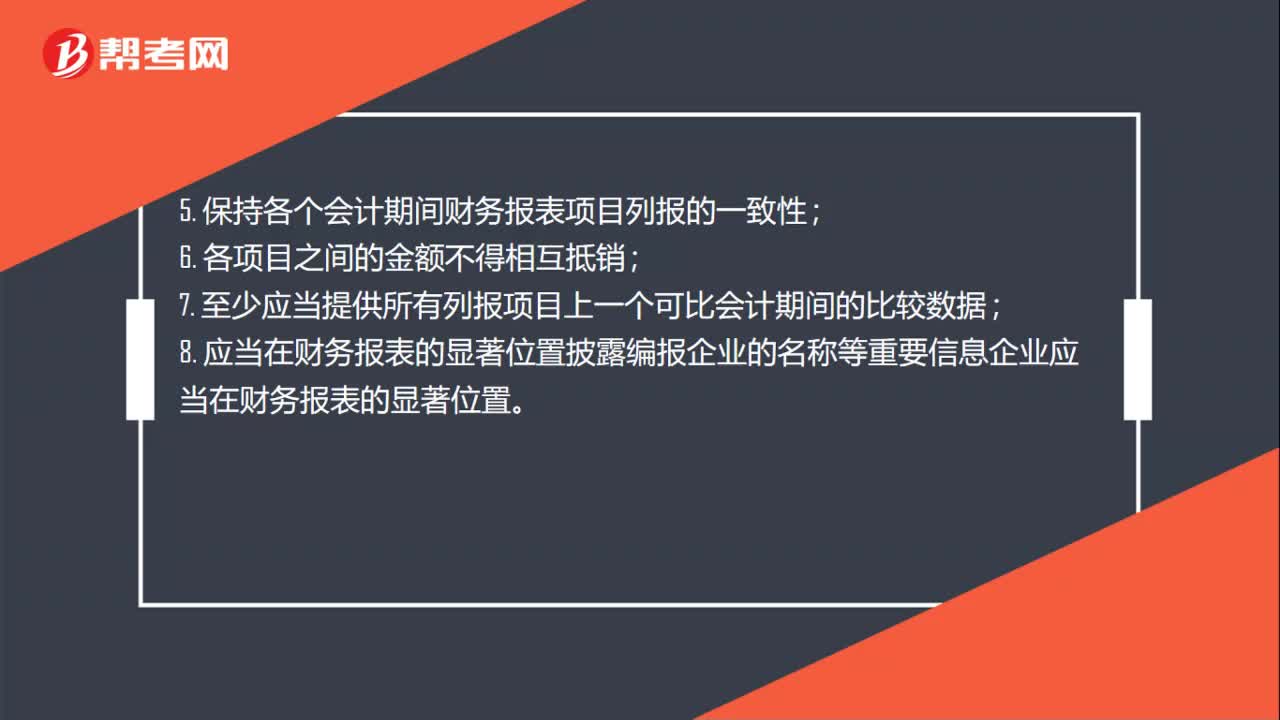

01:23現(xiàn)金流量表附表的編制方法是什么?:現(xiàn)金流量表附表的編制方法是什么?企業(yè)應(yīng)當(dāng)采用直接法列示經(jīng)營活動產(chǎn)生的現(xiàn)金流量。直接法是通過現(xiàn)金收入和現(xiàn)金支出的主要類別列示經(jīng)營活動的現(xiàn)金流量。采用直接法編制經(jīng)營活動的現(xiàn)金流量時,一般以利潤表中的營業(yè)收入為起算點(diǎn),調(diào)整與經(jīng)營活動有關(guān)的項(xiàng)目的增減變動,然后計算出經(jīng)營活動的現(xiàn)金流量。采用直接法具體編制現(xiàn)金流量表時,可以采用工作底稿法或T型賬戶法,也可以根據(jù)有關(guān)科目記錄分析填列。

01:01

01:01存貨底稿流于形式是什么意思?:存貨底稿流于形式是什么意思?比如說存貨監(jiān)盤的記錄,監(jiān)盤結(jié)果要填寫盤點(diǎn)數(shù)據(jù),等代替盤點(diǎn)數(shù)據(jù)信息;1. 對于監(jiān)盤數(shù)據(jù)的計算過程要形成底稿,且監(jiān)盤數(shù)據(jù)的計算過程表要與監(jiān)盤表中記錄的數(shù)據(jù)相符;從盤點(diǎn)記錄出發(fā)選取項(xiàng)目抽盤存貨;從存貨實(shí)物出發(fā)選取存貨追查至盤點(diǎn)記錄;要編制差異分析底稿,該項(xiàng)底稿不能流于形式,要核實(shí)被審計單位對差異事項(xiàng)的解釋是否與實(shí)際情況相符;4. 編制監(jiān)盤結(jié)果匯總表。

00:38

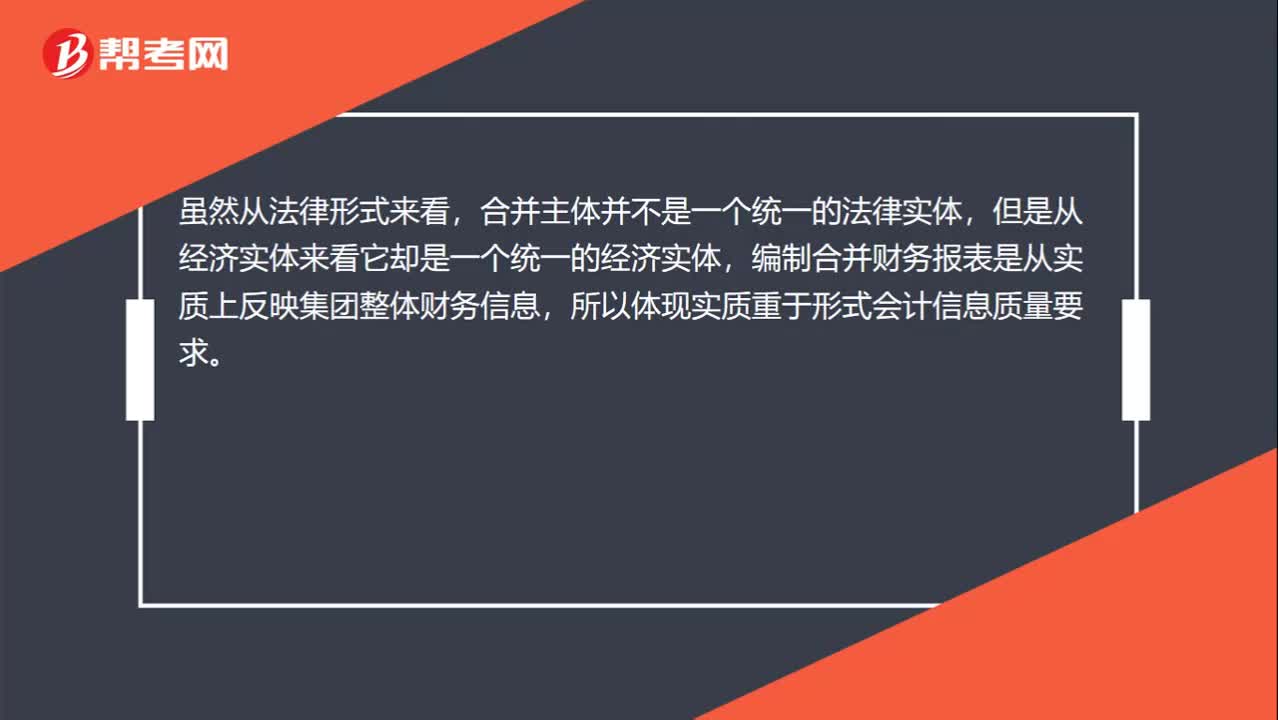

00:38為什么母子公司編制合并報表體現(xiàn)實(shí)質(zhì)重于形式?:為什么母子公司編制合并報表體現(xiàn)實(shí)質(zhì)重于形式?雖然從法律形式來看,合并主體并不是一個統(tǒng)一的法律實(shí)體,但是從經(jīng)濟(jì)實(shí)體來看它卻是一個統(tǒng)一的經(jīng)濟(jì)實(shí)體,編制合并財務(wù)報表是從實(shí)質(zhì)上反映集團(tuán)整體財務(wù)信息,所以體現(xiàn)實(shí)質(zhì)重于形式會計信息質(zhì)量要求。

01:09

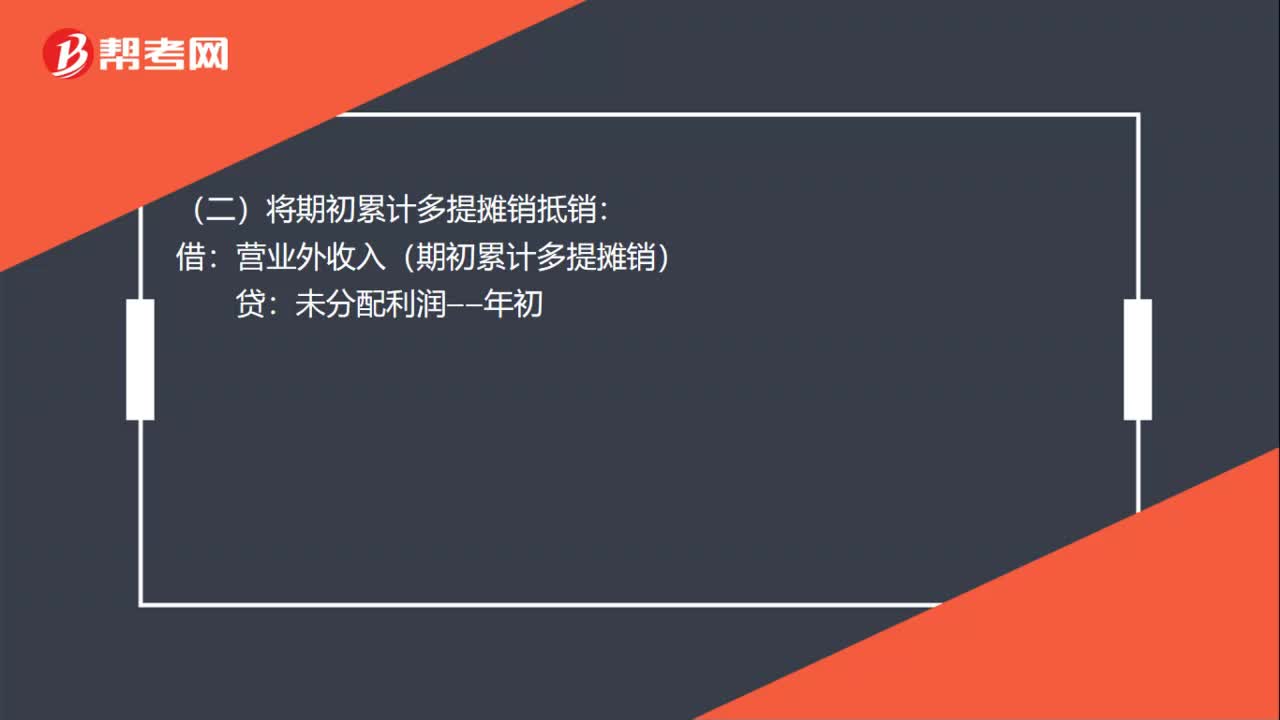

01:09員工掛職時子公司與母公司的會計分錄怎么做?:員工掛職時子公司與母公司的會計分錄怎么做?子公司:計提工資時:管理費(fèi)用—工資:實(shí)際發(fā)放時:應(yīng)付職工薪酬—工資:劃款時:其他應(yīng)付款:母公司:掛賬時:繳納時應(yīng)交稅費(fèi)—代扣代繳個人所得稅其他應(yīng)付款—社保個人部分收到子公司款項(xiàng)時借銀行存款貸其他應(yīng)收款

00:23

00:23電子發(fā)票能用于報銷么?:電子發(fā)票能用于報銷么?電子發(fā)票比較方便,但會出重復(fù)報銷漏洞,建議財務(wù)人員做個臺賬登記發(fā)票號等詳情,方便審核檢查重復(fù)。

00:53

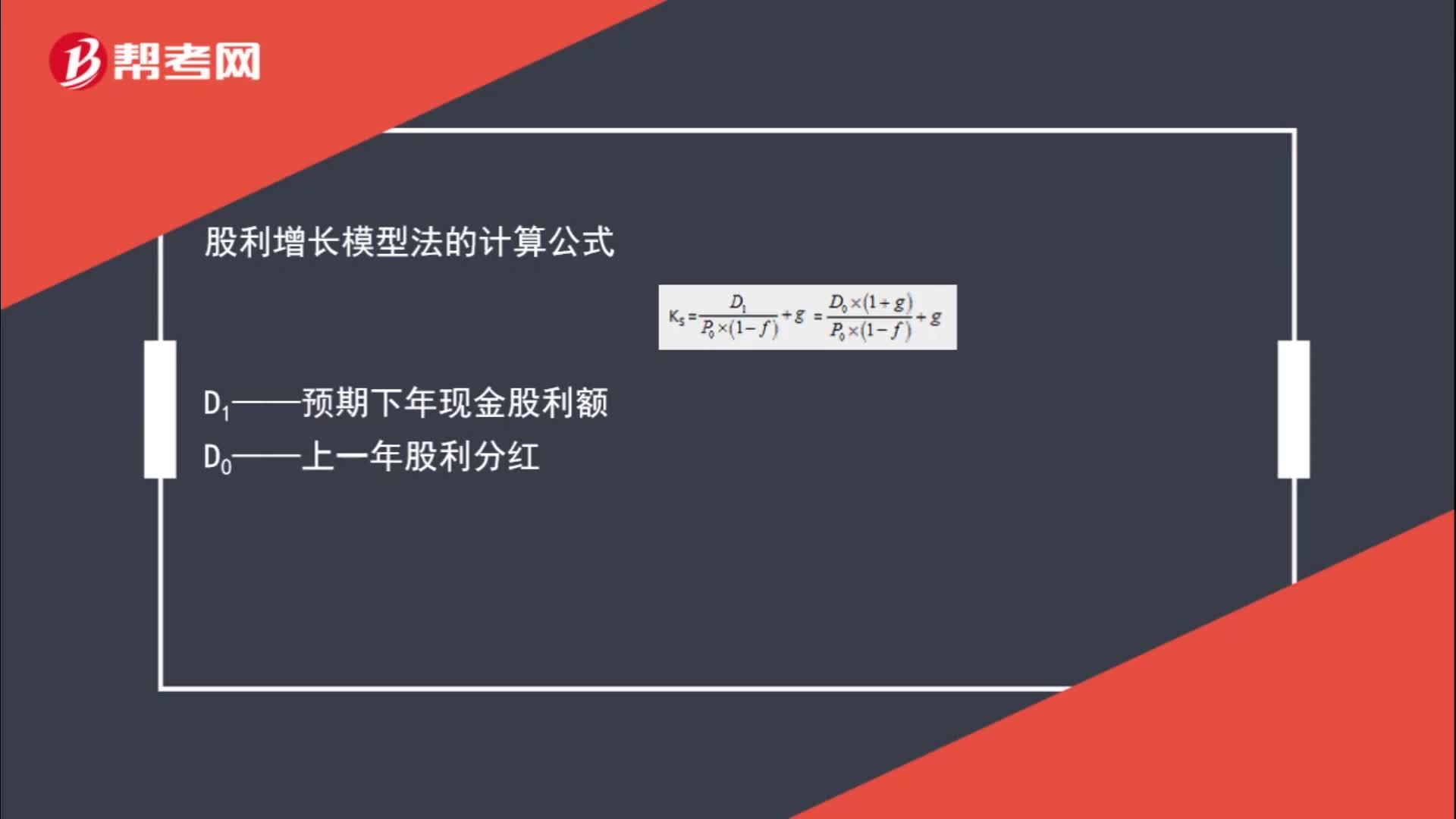

00:53關(guān)于股利增長模型各個字母代表什么?:關(guān)于股利增長模型各個字母代表什么?股利增長模型法的計算公式D1——預(yù)期下年現(xiàn)金股利額D0——上一年股利分紅P0——普通股當(dāng)前市價g——股利增長率f——籌資費(fèi)率

00:45

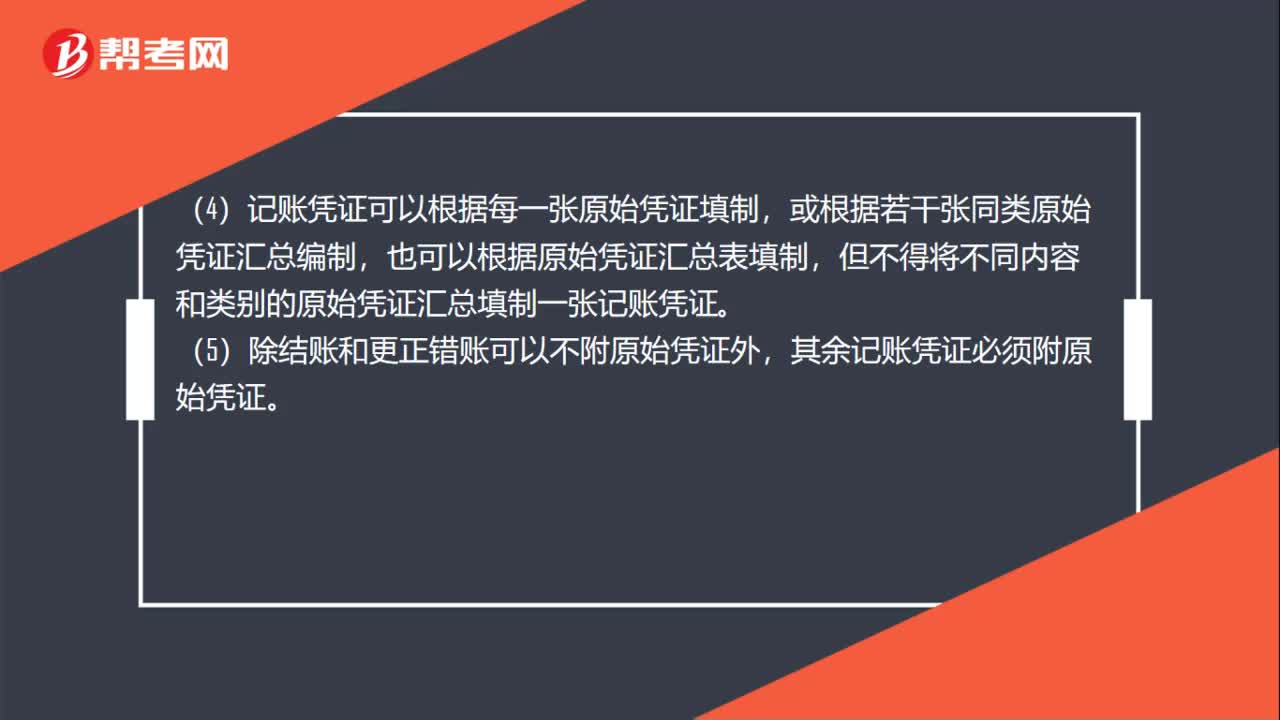

00:45編制記賬憑證有什么具體要求?:編制記賬憑證有什么具體要求?(1)記賬憑證各項(xiàng)內(nèi)容必須完整。(2)記賬憑證應(yīng)連續(xù)編號。(3)書寫應(yīng)清楚,規(guī)范。(4)記賬憑證可以根據(jù)每一張原始憑證填制,或根據(jù)若干張同類原始憑證匯總編制,也可以根據(jù)原始憑證匯總表填制,但不得將不同內(nèi)容和類別的原始憑證匯總填制一張記賬憑證。(5)除結(jié)賬和更正錯賬可以不附原始憑證外,其余記賬憑證必須附原始憑證。

00:38

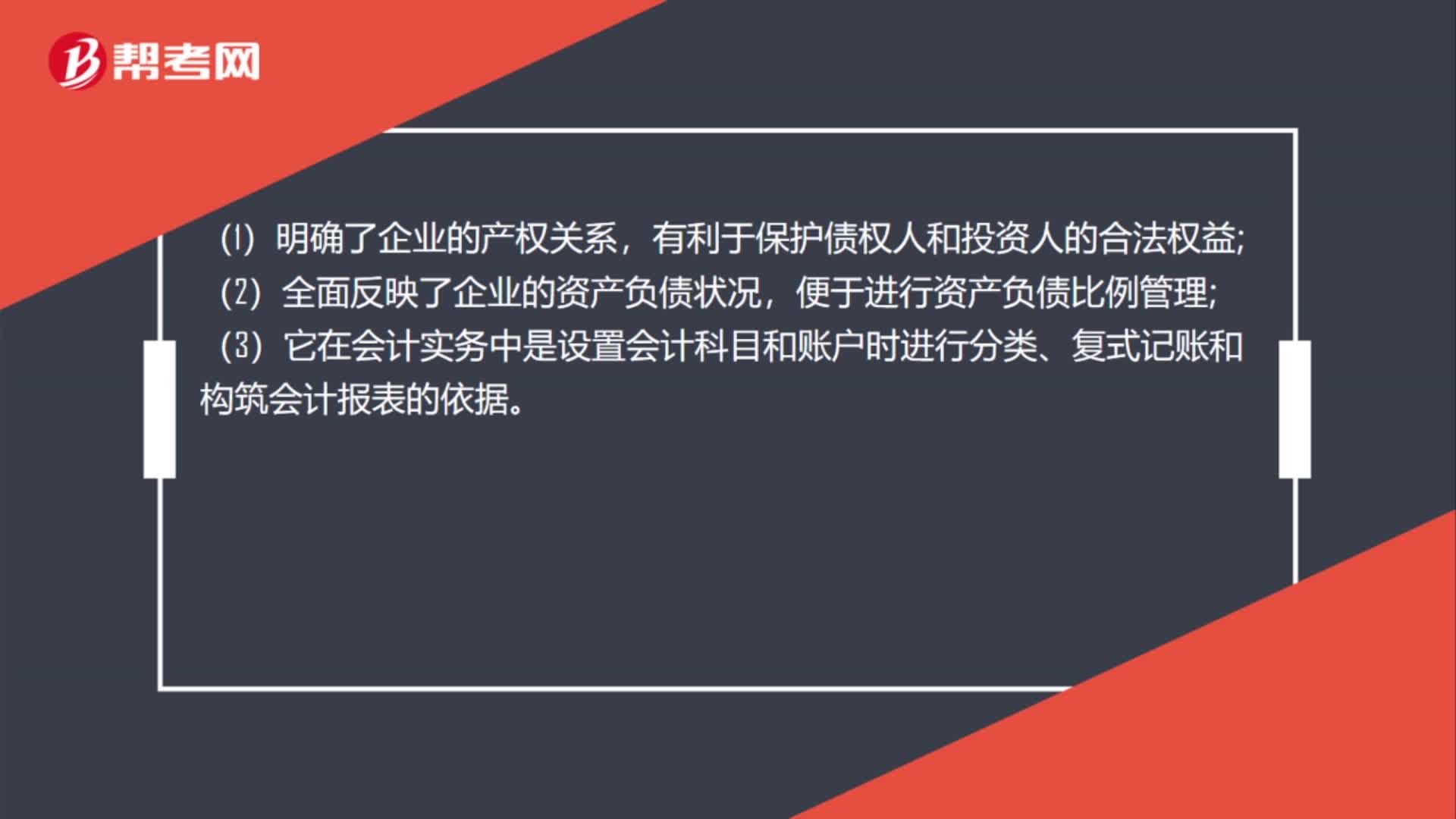

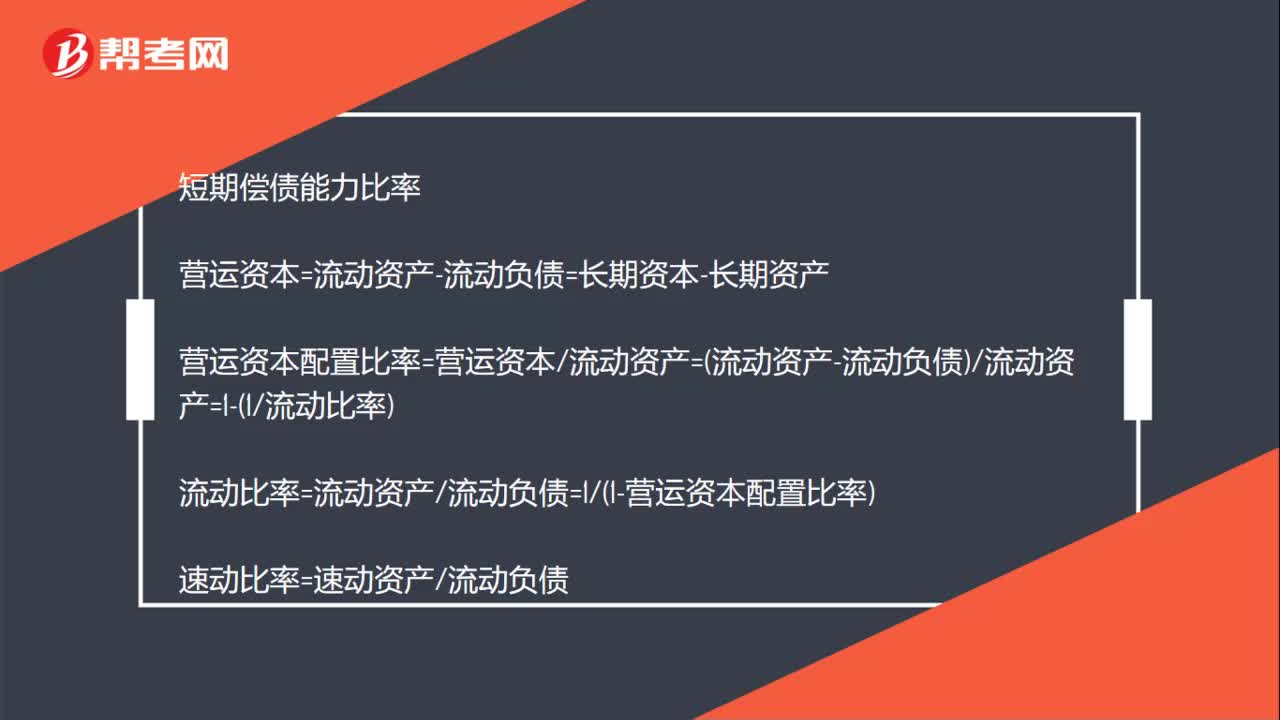

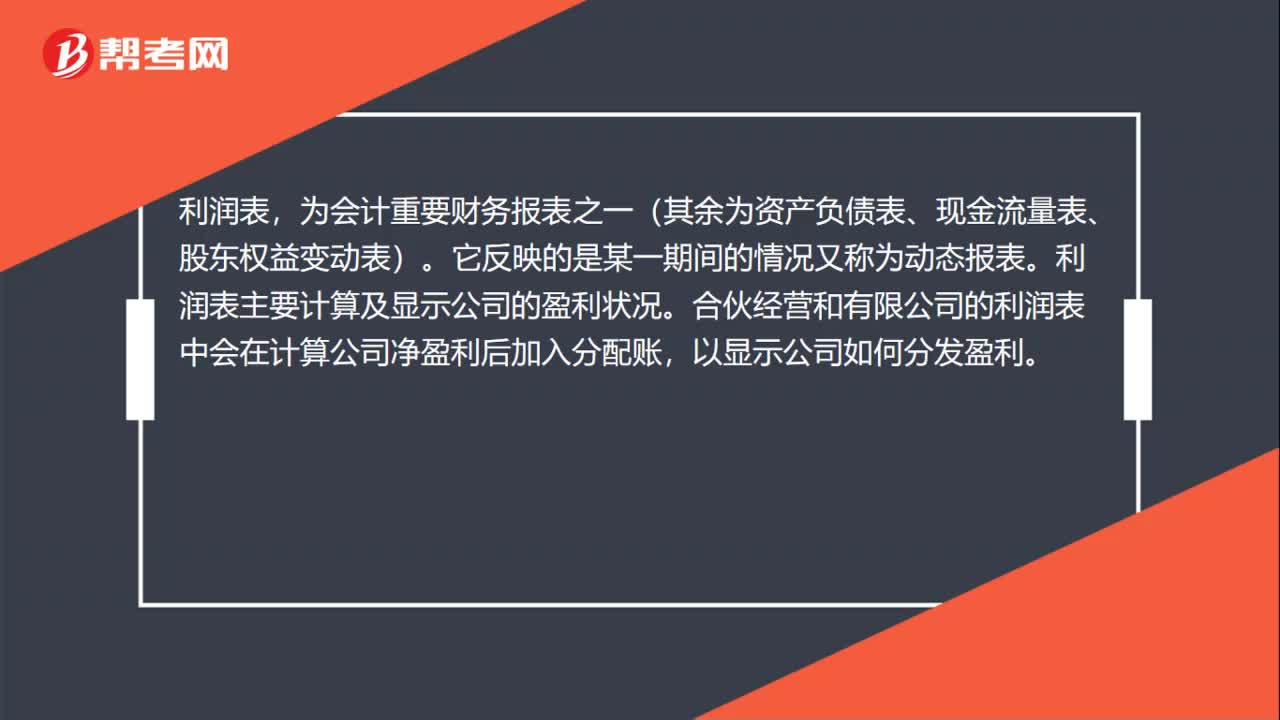

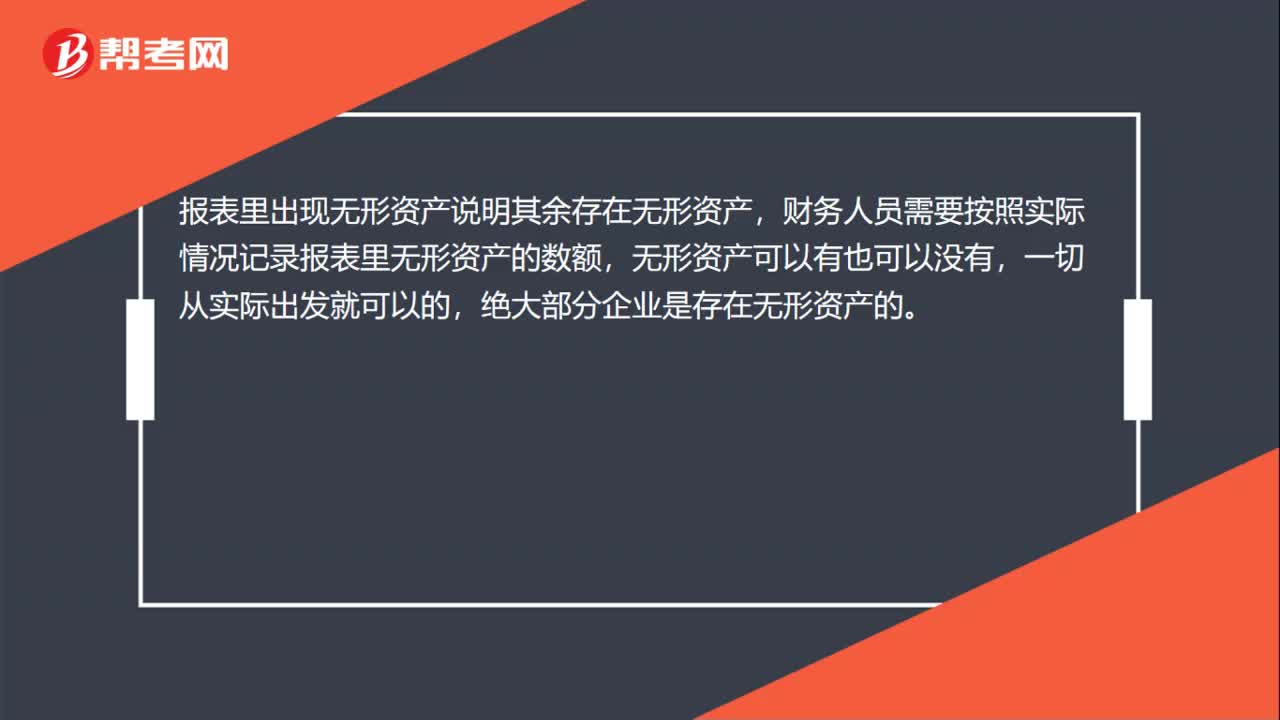

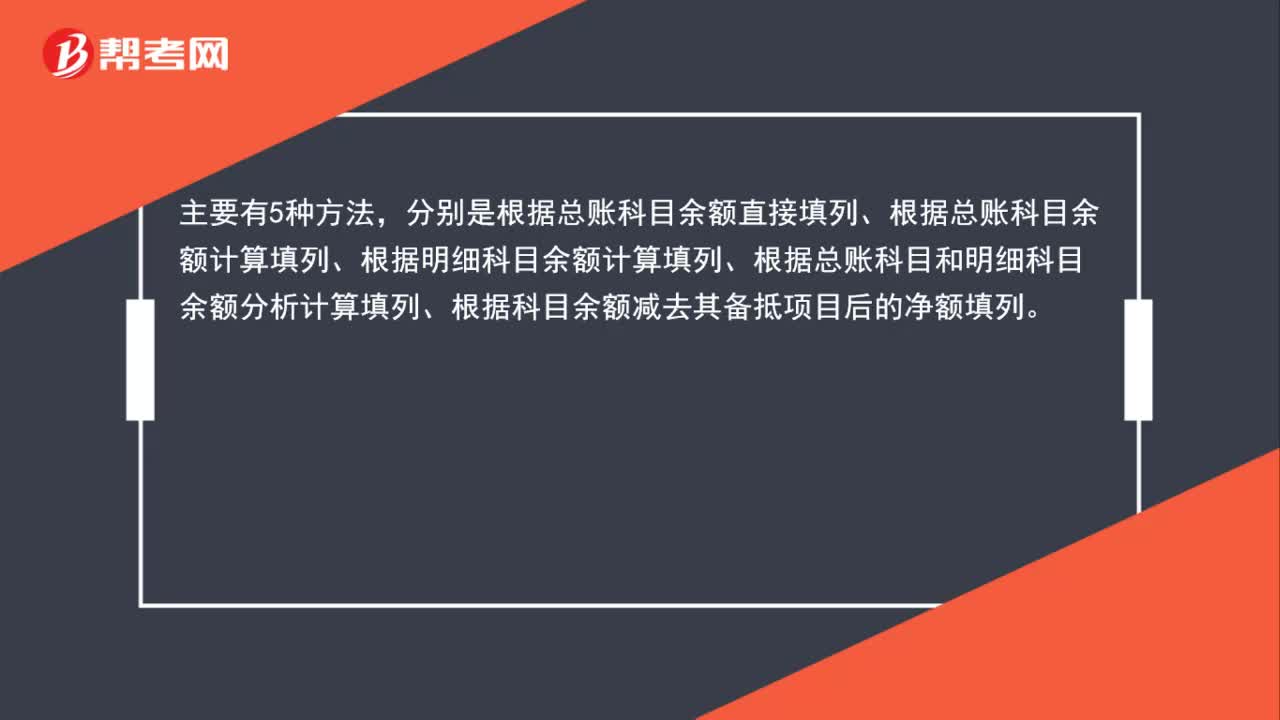

00:38資產(chǎn)負(fù)債表的編制方法是什么?:資產(chǎn)負(fù)債表的編制方法是什么?主要有5種方法,分別是根據(jù)總賬科目余額直接填列、根據(jù)總賬科目余額計算填列、根據(jù)明細(xì)科目余額計算填列、根據(jù)總賬科目和明細(xì)科目余額分析計算填列、根據(jù)科目余額減去其備抵項(xiàng)目后的凈額填列。

00:46

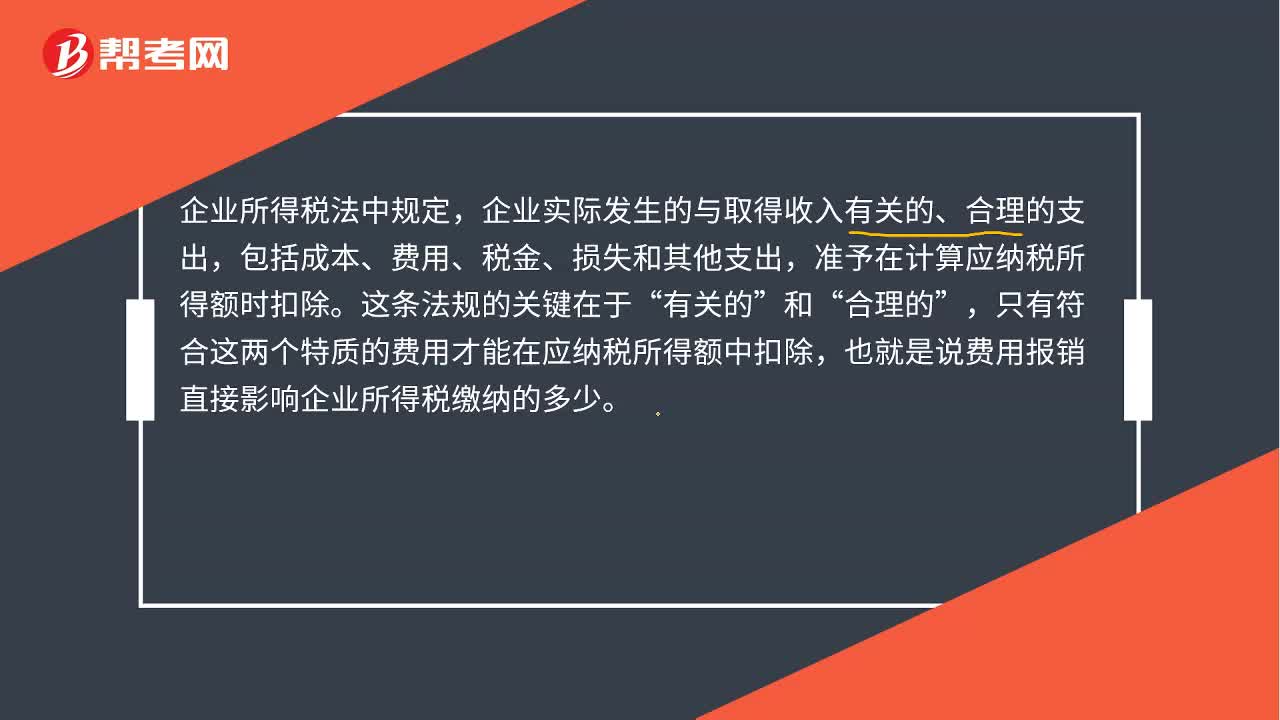

00:46企業(yè)為什么要重視報銷?:企業(yè)為什么要重視報銷?企業(yè)所得稅法中規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。這條法規(guī)的關(guān)鍵在于“和“合理的”只有符合這兩個特質(zhì)的費(fèi)用才能在應(yīng)納稅所得額中扣除,也就是說費(fèi)用報銷直接影響企業(yè)所得稅繳納的多少,從另一個角度來講。如果不對報銷進(jìn)行合理的規(guī)范和控制,也會增加企業(yè)的營業(yè)成本。

01:30

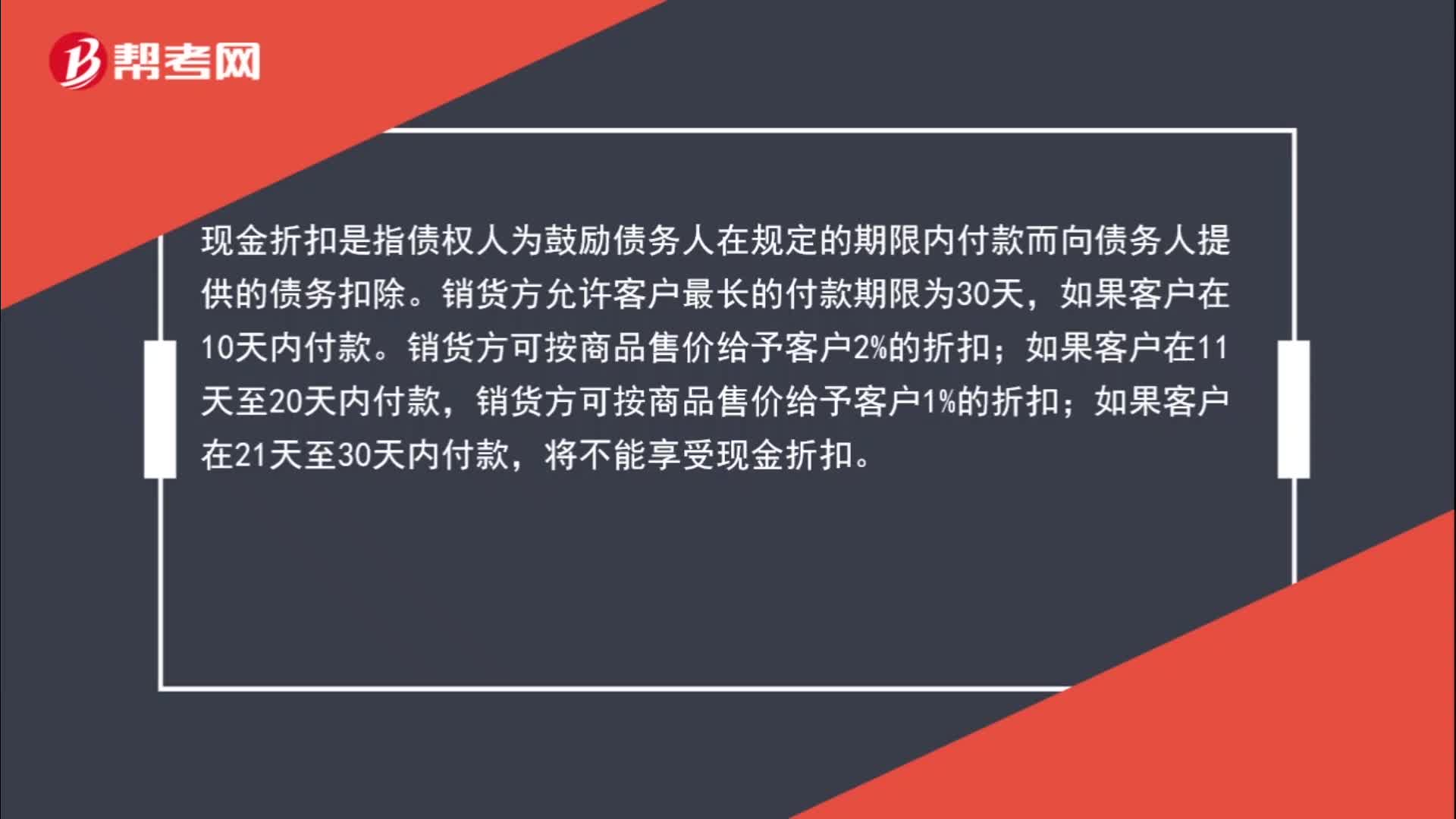

01:30為什么實(shí)現(xiàn)銷售收入時不考慮現(xiàn)金折扣?:為什么實(shí)現(xiàn)銷售收入時不考慮現(xiàn)金折扣?現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。銷貨方允許客戶最長的付款期限為30天,銷貨方可按商品售價給予客戶2%的折扣;銷貨方可按商品售價給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時根本不知道客戶什么時候還款,不知道給予多少折扣,所以銷售時按照正常銷售金額入賬。

01:57

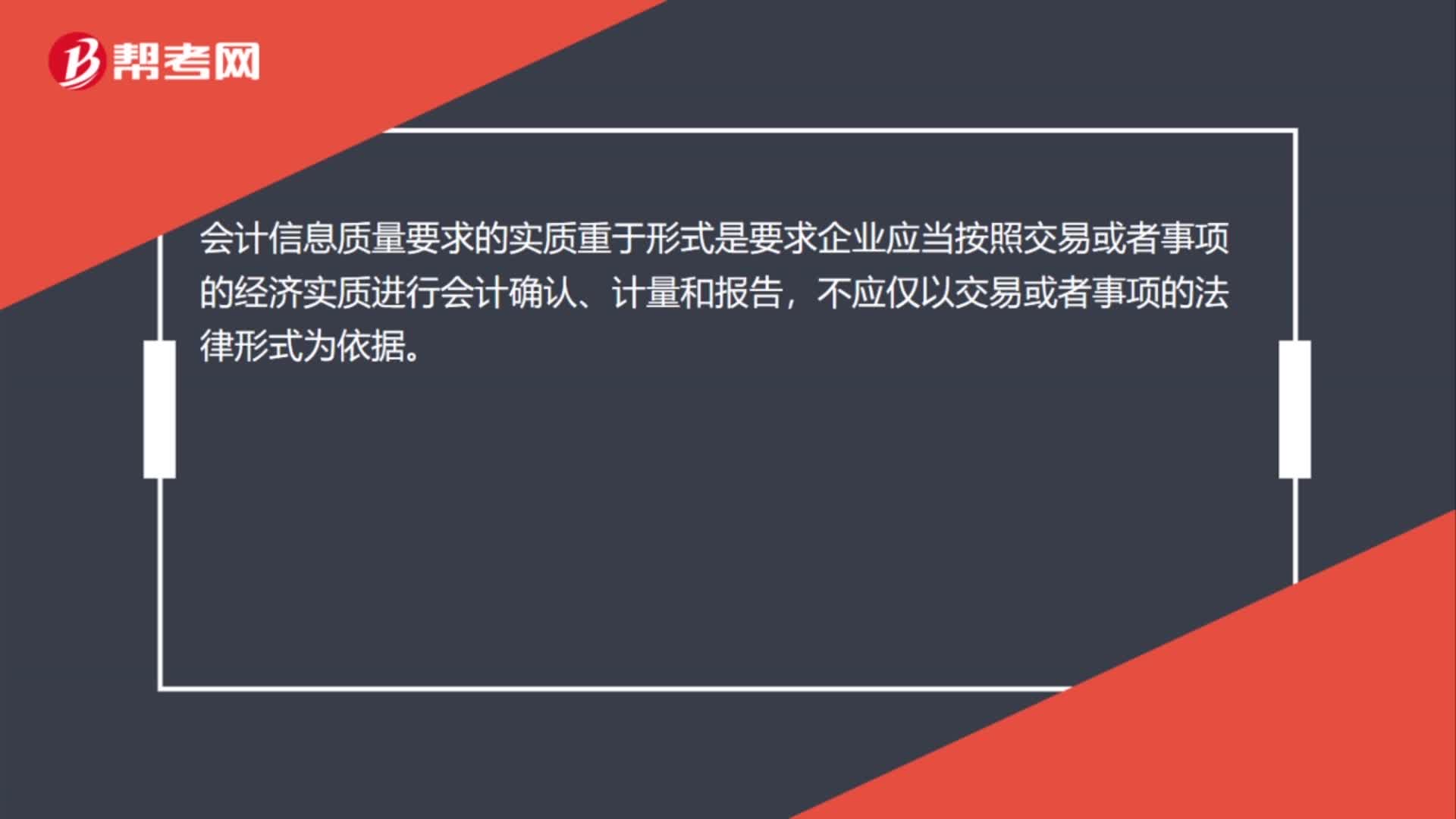

01:57會計信息質(zhì)量的實(shí)質(zhì)重于形式有什么特征?:會計信息質(zhì)量的實(shí)質(zhì)重于形式有什么特征?實(shí)質(zhì)重于形式的特征為:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不僅僅以交易或者事項(xiàng)的法律形式為依據(jù)。經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)可能與其法律形式脫節(jié),會計人員應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)來選擇會計政策,而不能拘泥于其法律形式。【舉例】企業(yè)租入的資產(chǎn)(短期租賃和低值資產(chǎn)租賃除外)視為企業(yè)資產(chǎn)核算。下面是針對初級會計考試的知識點(diǎn)舉出的例題。

04:43

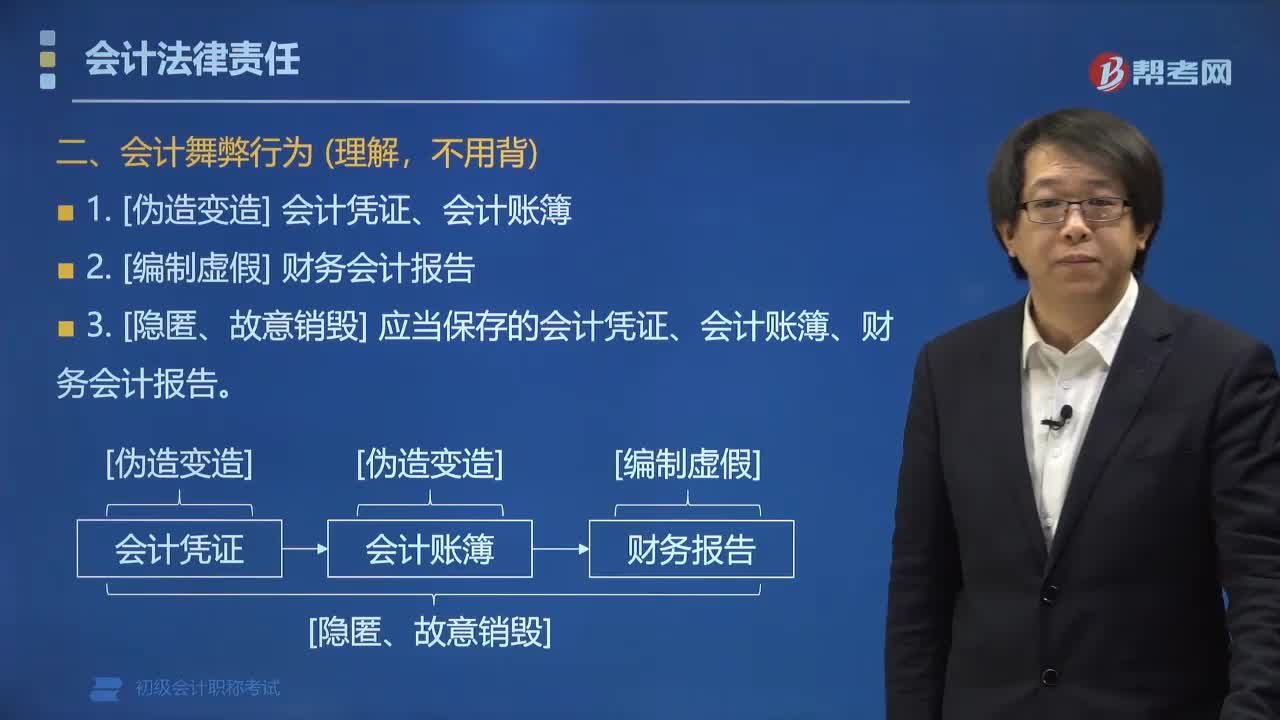

04:43會計舞弊行為的主要表現(xiàn)形式有哪些?:會計舞弊行為的主要表現(xiàn)形式有哪些?會計舞弊行為最基本表現(xiàn)形式可以分為兩大類,另一類是為了個人的利益而實(shí)施的舞弊。如有意使用不真實(shí)的收入憑證虛列利潤、或有意使用不真實(shí)的支出憑證套取現(xiàn)金。3. [隱匿、故意銷毀] 應(yīng)當(dāng)保存的會計憑證、會計賬簿、財務(wù)會計報告。【例題?單選題】下列會計行為中,屬于會計舞弊行為的是( )。D.會計數(shù)據(jù)計算抄寫差錯;會計舞弊的常見形式有;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日