下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:58

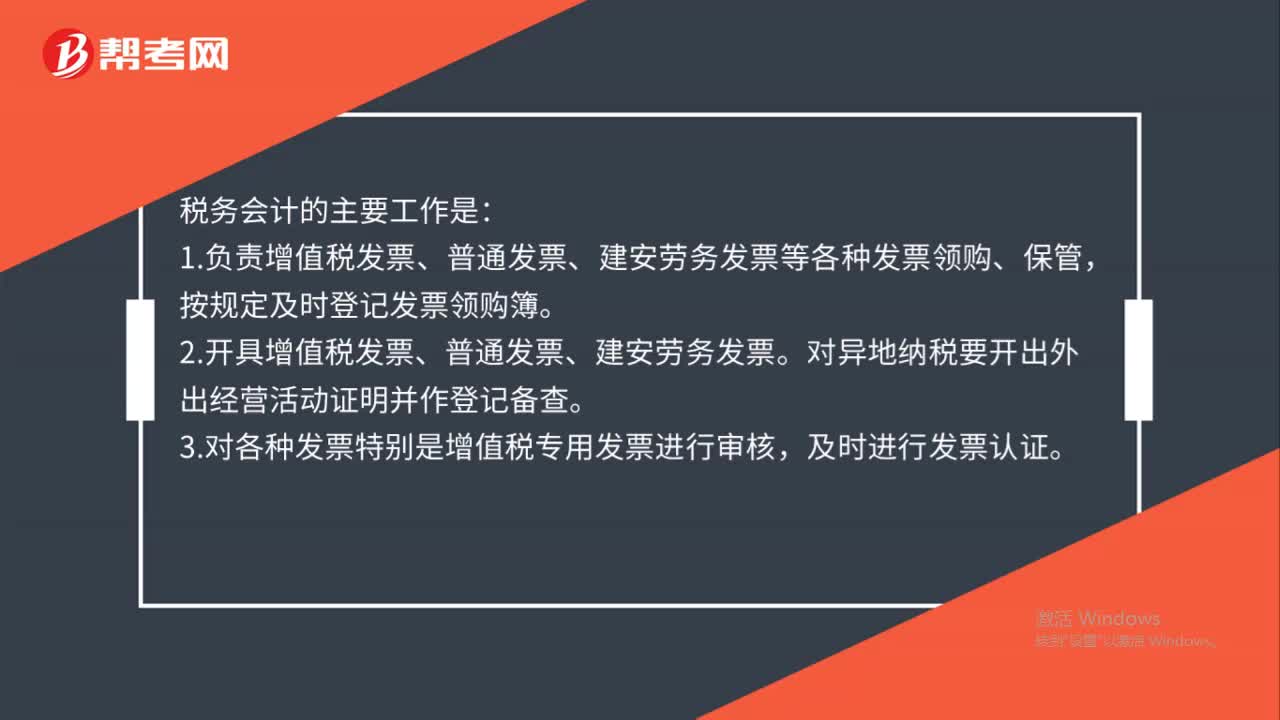

01:58稅務會計的主要工作是什么?:1.負責增值稅發(fā)票、普通發(fā)票、建安勞務發(fā)票等各種發(fā)票領購、保管,按規(guī)定及時登記發(fā)票領購簿。2.開具增值稅發(fā)票、普通發(fā)票、建安勞務發(fā)票。對異地納稅要開出外出經(jīng)營活動證明并作登記備查。3.對各種發(fā)票特別是增值稅專用發(fā)票進行審核,及時進行發(fā)票認證。4.規(guī)范本地、異地各項涉稅事項的核算、管理流程,負責減免稅、退稅的申報。6.填報公司涉稅的各種統(tǒng)計報表。

01:22

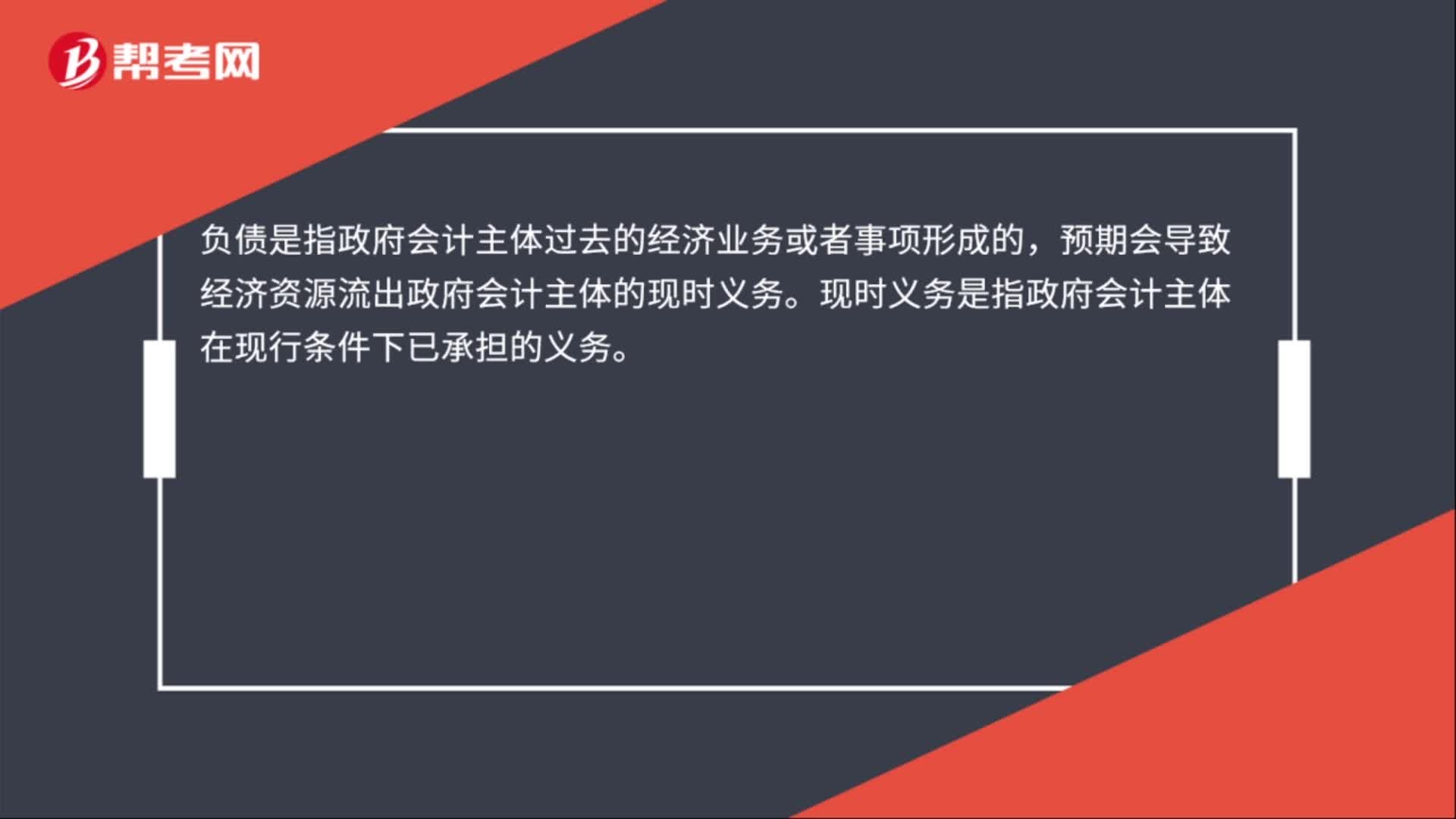

01:22政府財務會計要素包括什么?:政府財務會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。資產(chǎn)是指政府會計主體過去的經(jīng)濟業(yè)務或者事項形成的,由政府會計主體控制的,負債是指政府會計主體過去的經(jīng)濟業(yè)務或者事項形成的,預期會導致經(jīng)濟資源流出政府會計主體的現(xiàn)時義務。現(xiàn)時義務是指政府會計主體在現(xiàn)行條件下已承擔的義務。凈資產(chǎn)是指政府會計主體資產(chǎn)扣除負債后的凈額。凈資產(chǎn)金額取決于資產(chǎn)和負債的計量。

00:33

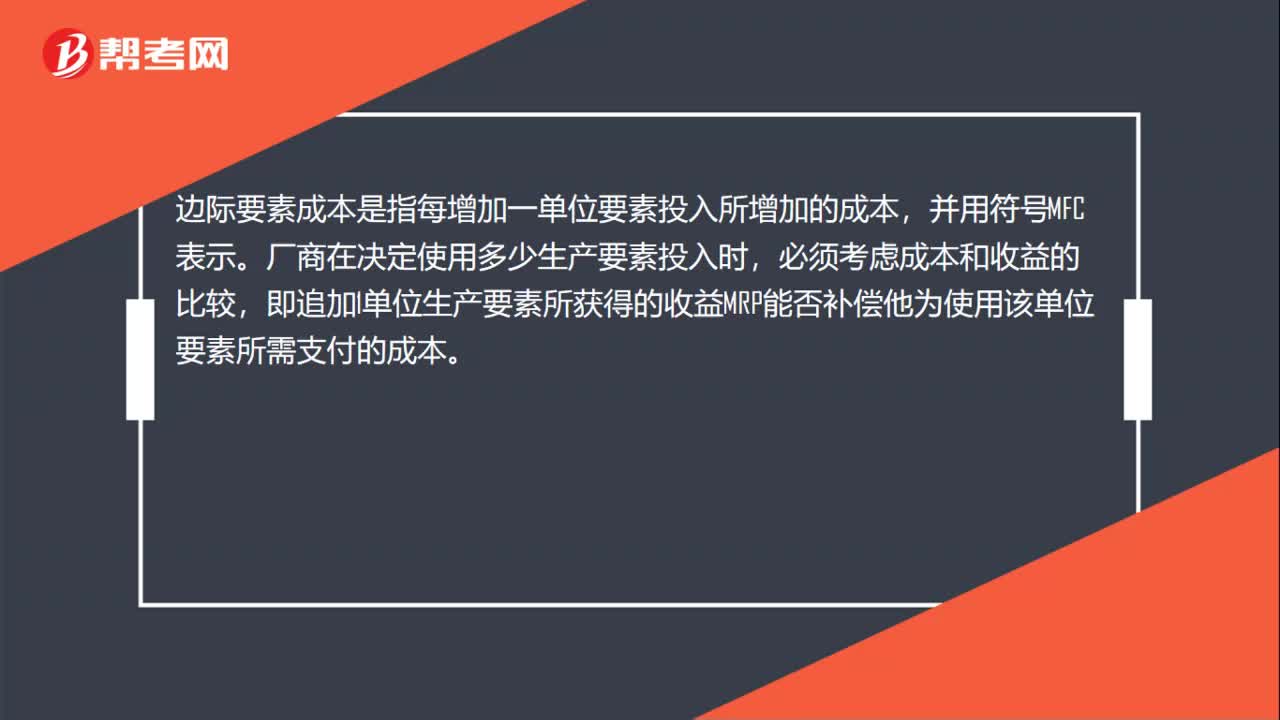

00:33邊際要素成本是什么?:邊際要素成本是什么?邊際要素成本是指每增加一單位要素投入所增加的成本,并用符號MFC表示。廠商在決定使用多少生產(chǎn)要素投入時,必須考慮成本和收益的比較,即追加1單位生產(chǎn)要素所獲得的收益MRP能否補償他為使用該單位要素所需支付的成本。

00:42

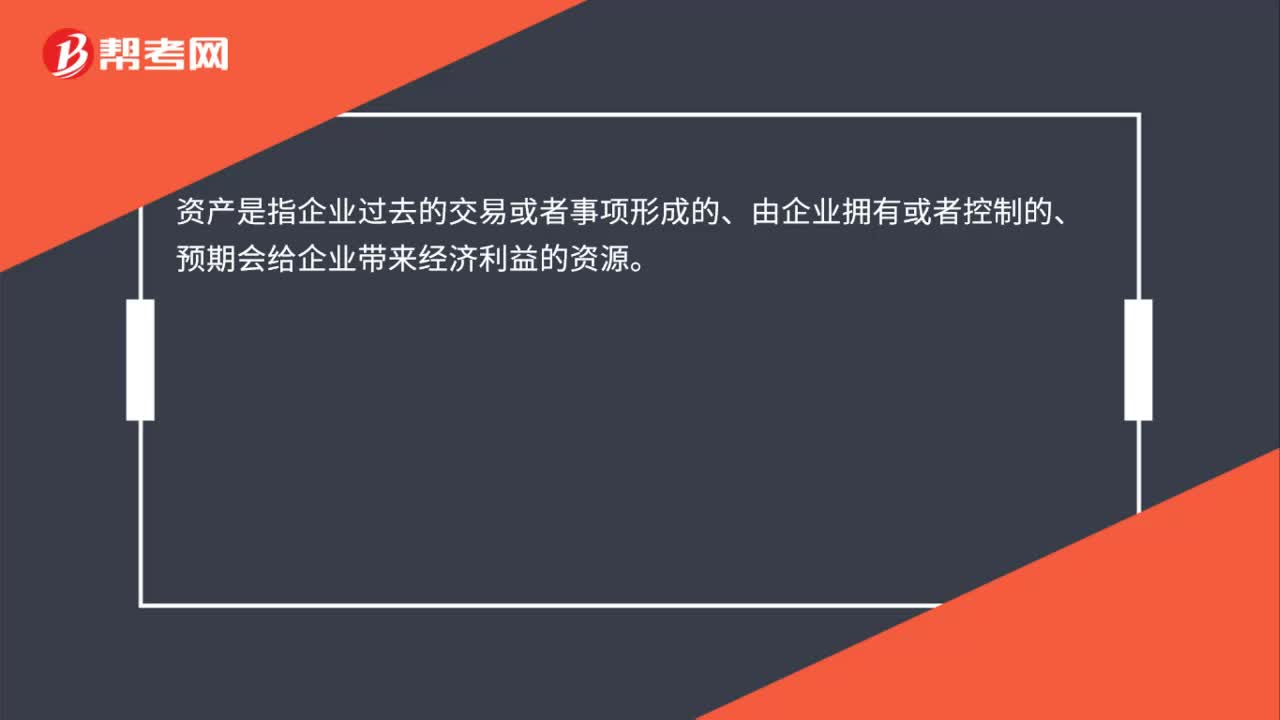

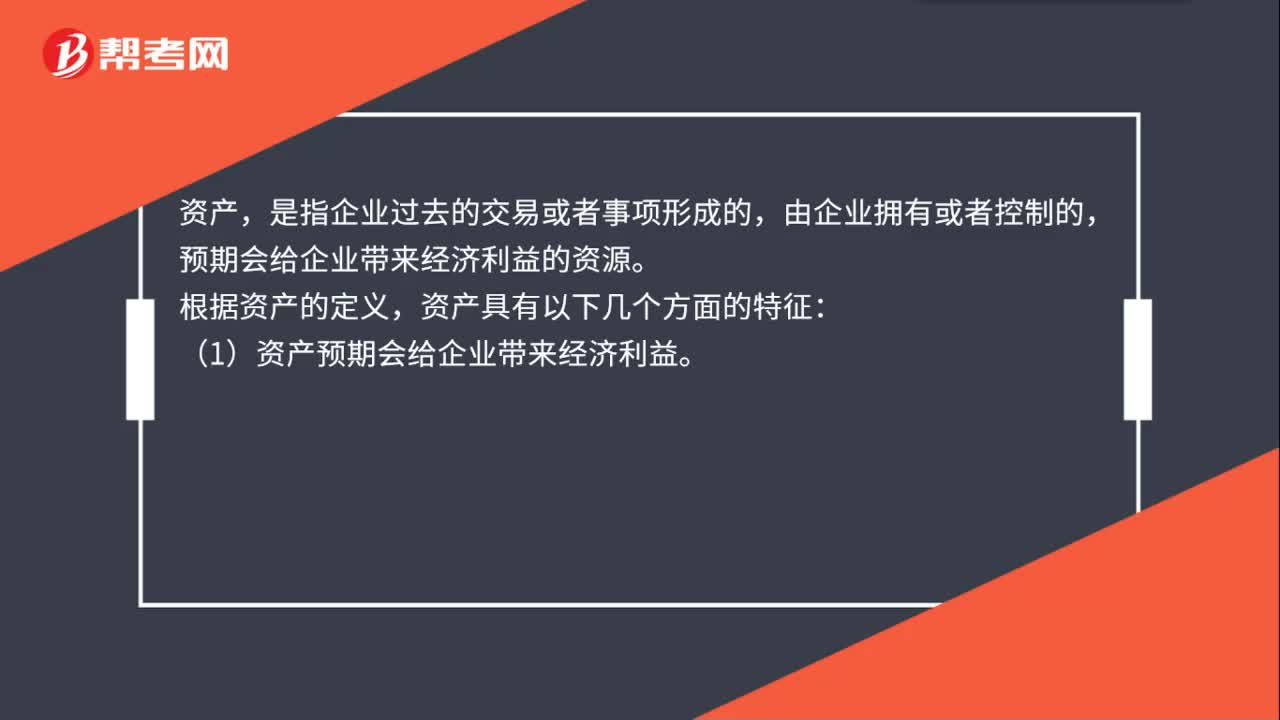

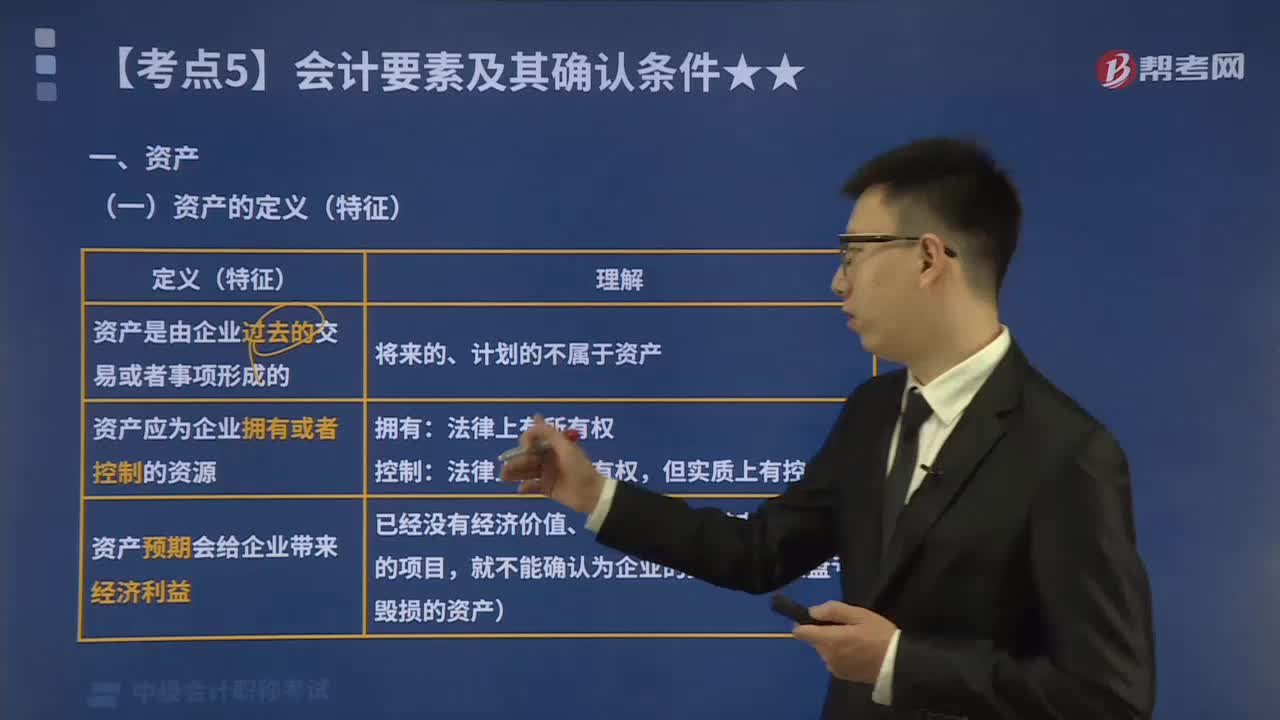

00:42資產(chǎn)會計要素定義是什么?:資產(chǎn)會計要素定義是什么?資產(chǎn),是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預期會給企業(yè)帶來經(jīng)濟利益的資源。根據(jù)資產(chǎn)的定義,資產(chǎn)具有以下幾個方面的特征:(1)資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益。(2)資產(chǎn)應為企業(yè)擁有或者控制的資源。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的。

00:56

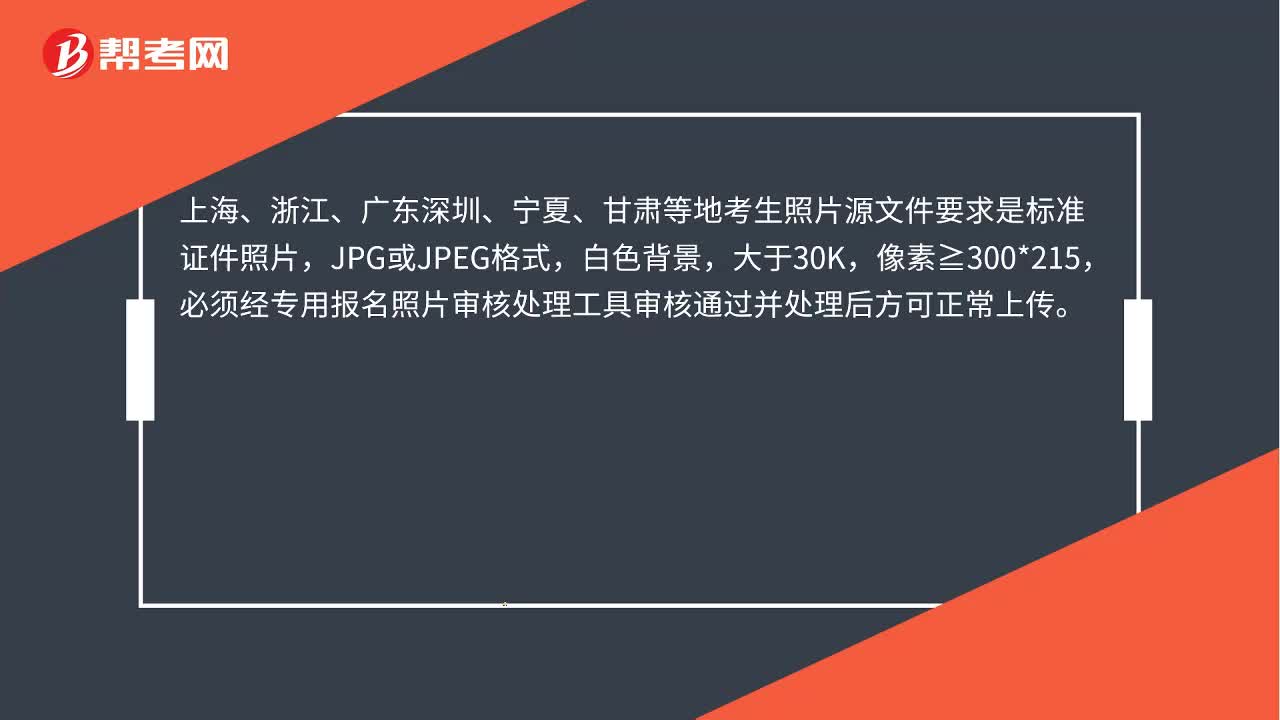

00:56中級會計報名照片要求是什么?:中級會計報名照片要求是什么?中級會計照片源文件要求是標準證件照片,jpg格式,像素=295*413,必須經(jīng)專用報名照片審核處理工具審核通過并處理后方可正常上傳。上海、浙江、廣東深圳、寧夏、甘肅等地考生照片源文件要求是標準證件照片,JPG或JPEG格式,白色背景,大于30K,像素≧300*215,必須經(jīng)專用報名照片審核處理工具審核通過并處理后方可正常上傳。

02:19

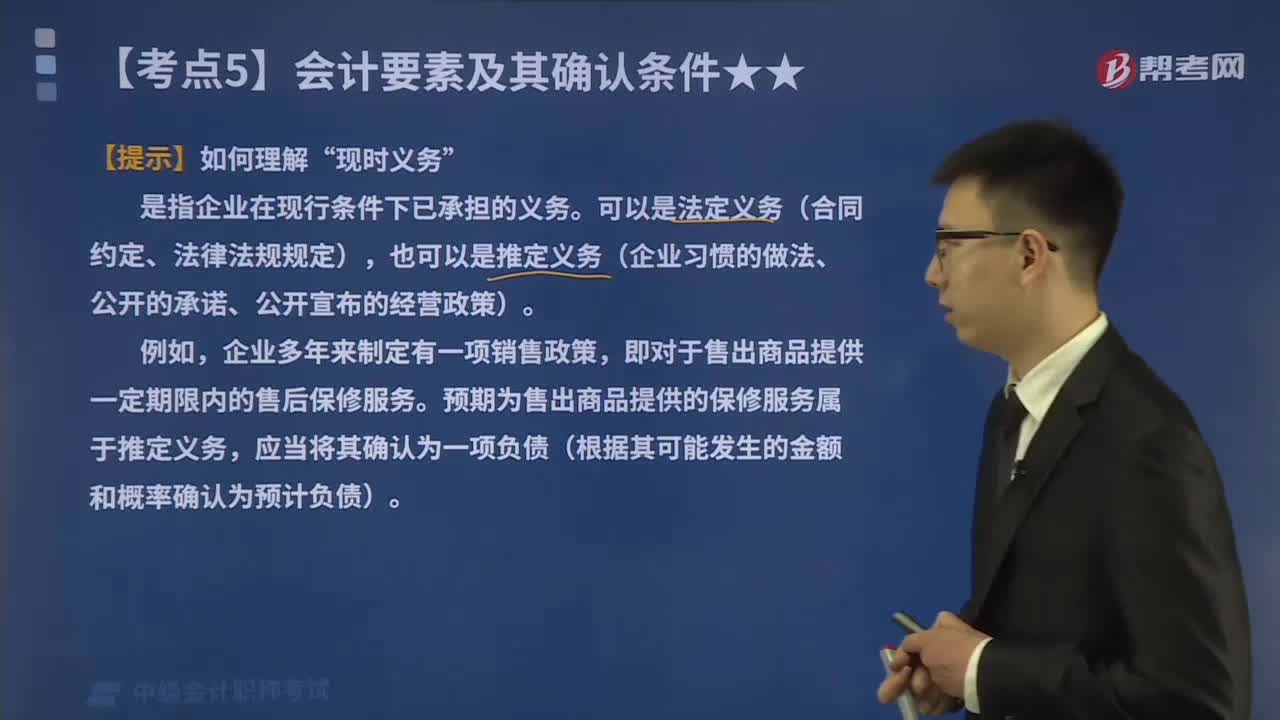

02:19帶你了解什么是會計要素中的負債?:負債的定義、特征及確認條件如下表所示:是指企業(yè)在現(xiàn)行條件下已承擔的義務。可以是法定義務(合同約定、法律法規(guī)規(guī)定),也可以是推定義務(企業(yè)習慣的做法、公開的承諾、公開宣布的經(jīng)營政策)。即對于售出商品提供一定期限內(nèi)的售后保修服務。預期為售出商品提供的保修服務屬于推定義務,應當將其確認為一項負債(根據(jù)其可能發(fā)生的金額和概率確認為預計負債)。【2016中級會計考試真題】負債是企業(yè)承擔的現(xiàn)時義務。

07:06

07:06會計要素中的資產(chǎn)具體指哪些?:資產(chǎn)的定義(特征)如下圖所示,判斷下面哪些情形屬于資產(chǎn):二、資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;(2)該資源的成本或者價值能夠可靠地計量”企業(yè)取得的資產(chǎn)沒有發(fā)生實際成本或發(fā)生的實際成本很小,盡管它們沒有實際成本或者發(fā)生的實際成本很小。也被認為符合了資產(chǎn)可計量性的確認條件,【2016中級會計考試真題】企業(yè)擁有的一項經(jīng)濟資源,但如果公允價值能夠可靠計量“

06:30

06:30了解一下會計要素中的利潤是什么?:一、定義。利潤是指企業(yè)在一定會計期間的經(jīng)營成果。包括收入減去費用后的余額、直接記錄當期利潤的利得和損失,如果企業(yè)實現(xiàn)了利潤,表明企業(yè)的所有者權益將增加;業(yè)績得到了提升,如果企業(yè)發(fā)生了虧損即利潤為負數(shù),表明企業(yè)的所有者權益將減少。業(yè)績下滑了:利潤的計算公式,二、確認條件,利潤的確認主要依賴于收入和費用。以及利得和損失的確認:其金額的確定也主要取決于收入、費用、利得和損失金額的計量

02:10

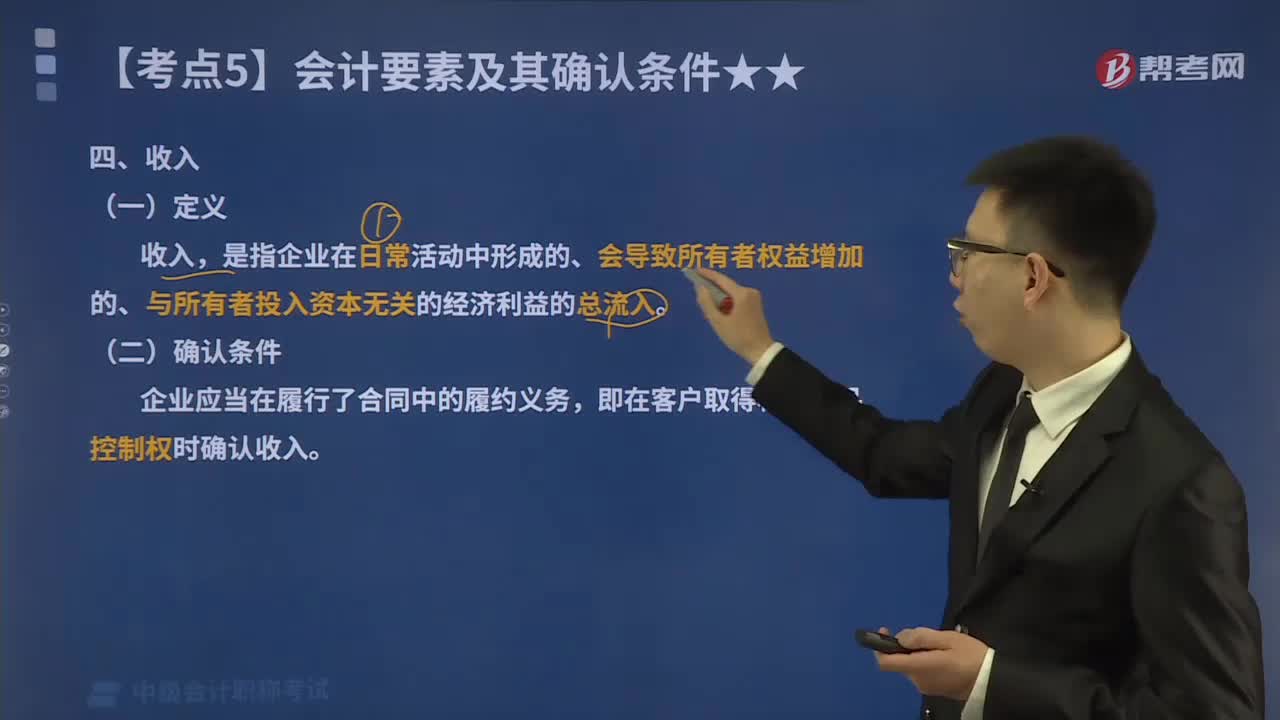

02:10會計要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入,二、分類;按照企業(yè)從事日常活動的性質,可以將收入分為銷售商品收入、提供勞務收入、讓渡資產(chǎn)使用權收入、建造合同收入等。按照企業(yè)從事日常活動在企業(yè)的重要性,可將收入分為主營業(yè)務收入、其他業(yè)務收入等。三、確認條件企業(yè)應當在履行了合同中的履約義務即在客戶取得相關商品控制權時確認收入

03:54

03:54會計要素中的費用是指什么?:一、定義。是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出;二、確認條件;(1)與費用相關的經(jīng)濟利益應當很可能流出企業(yè)。(2)經(jīng)濟利益流出企業(yè)的結果會導致資產(chǎn)的減少或負債的增加,(3)經(jīng)濟利益的流出額能夠可靠地計量:【辨析】收入VS利得、費用VS損失如下表所示

00:40

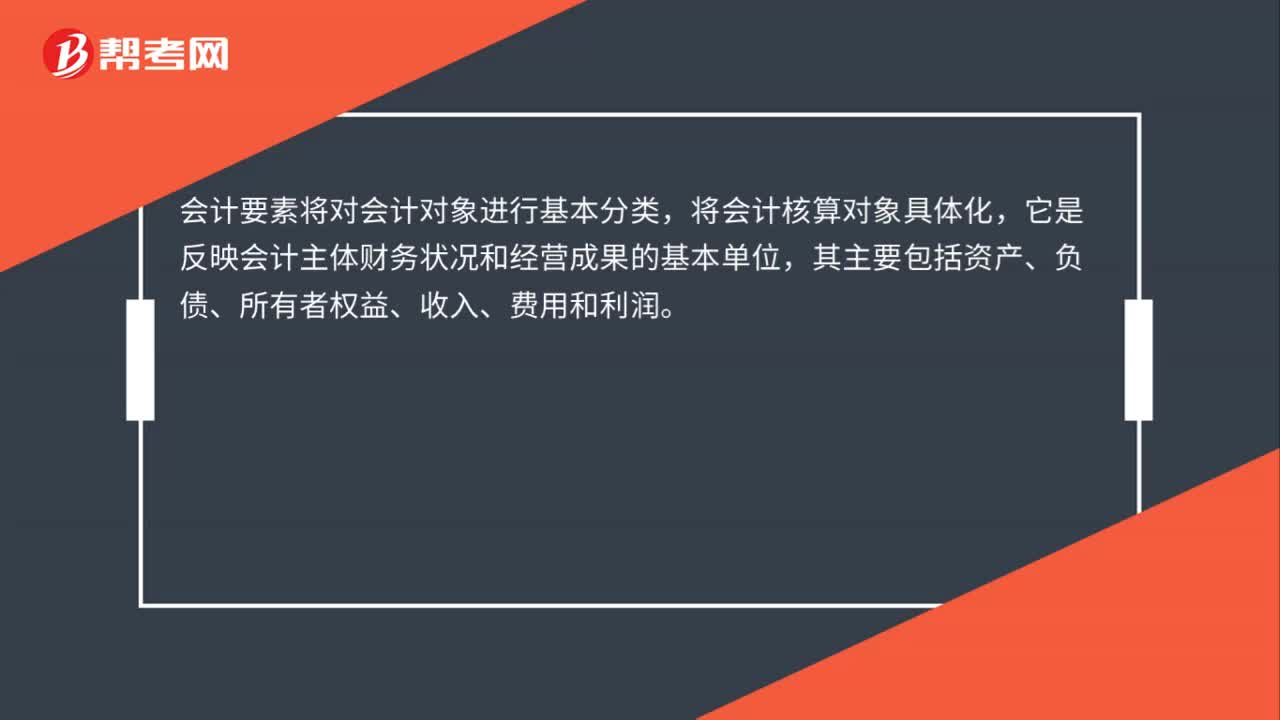

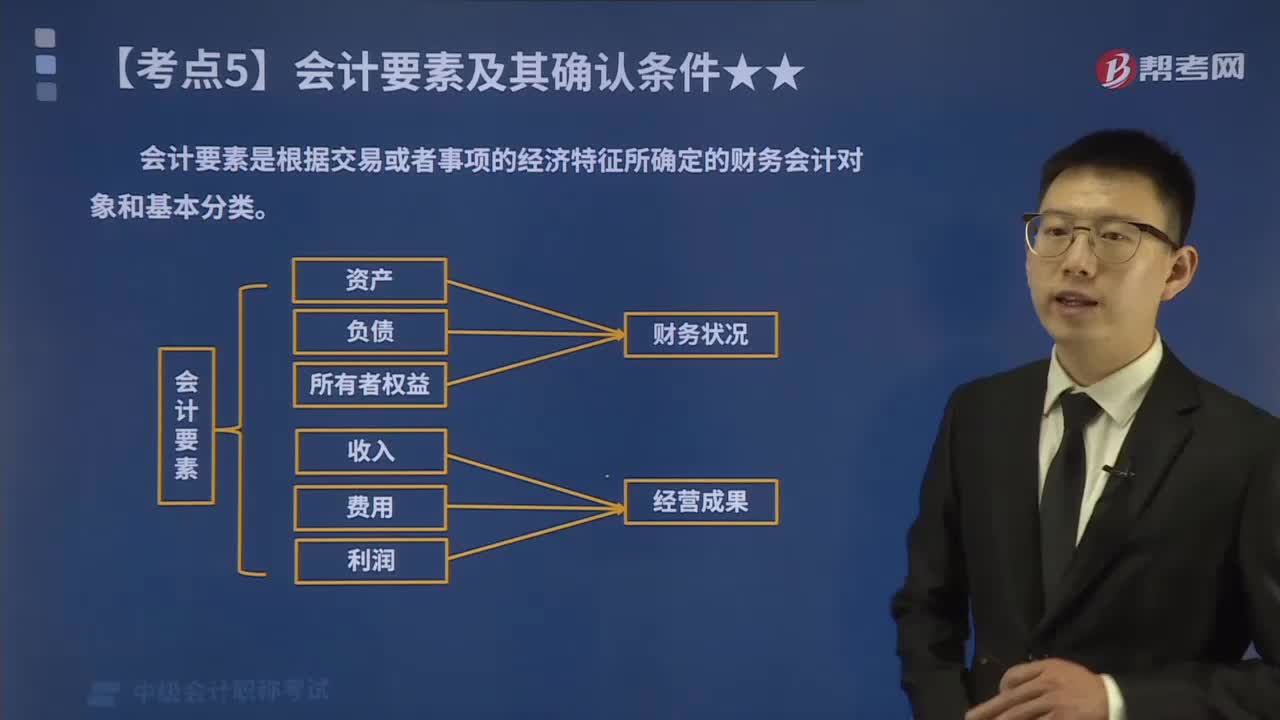

00:40會計的六大要素具體包括哪些內(nèi)容?:會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務會計對象和基本分類。《企業(yè)會計準則》將會計要素分為資產(chǎn)、負債、所有者權益股東權益、收入、費用成本和利潤六個會計要素。其中,資產(chǎn)、負債和所有者權益三項會計要素側重反映企業(yè)的財務狀況,構成資產(chǎn)負債表要素;收入、費用和利潤三項會計要素側重于反映企業(yè)的經(jīng)營成果,構成利潤表要素,會計要素是會計對象的具體化,是會計基本理論研究的基石,更是會計準則建設的核心。

02:59

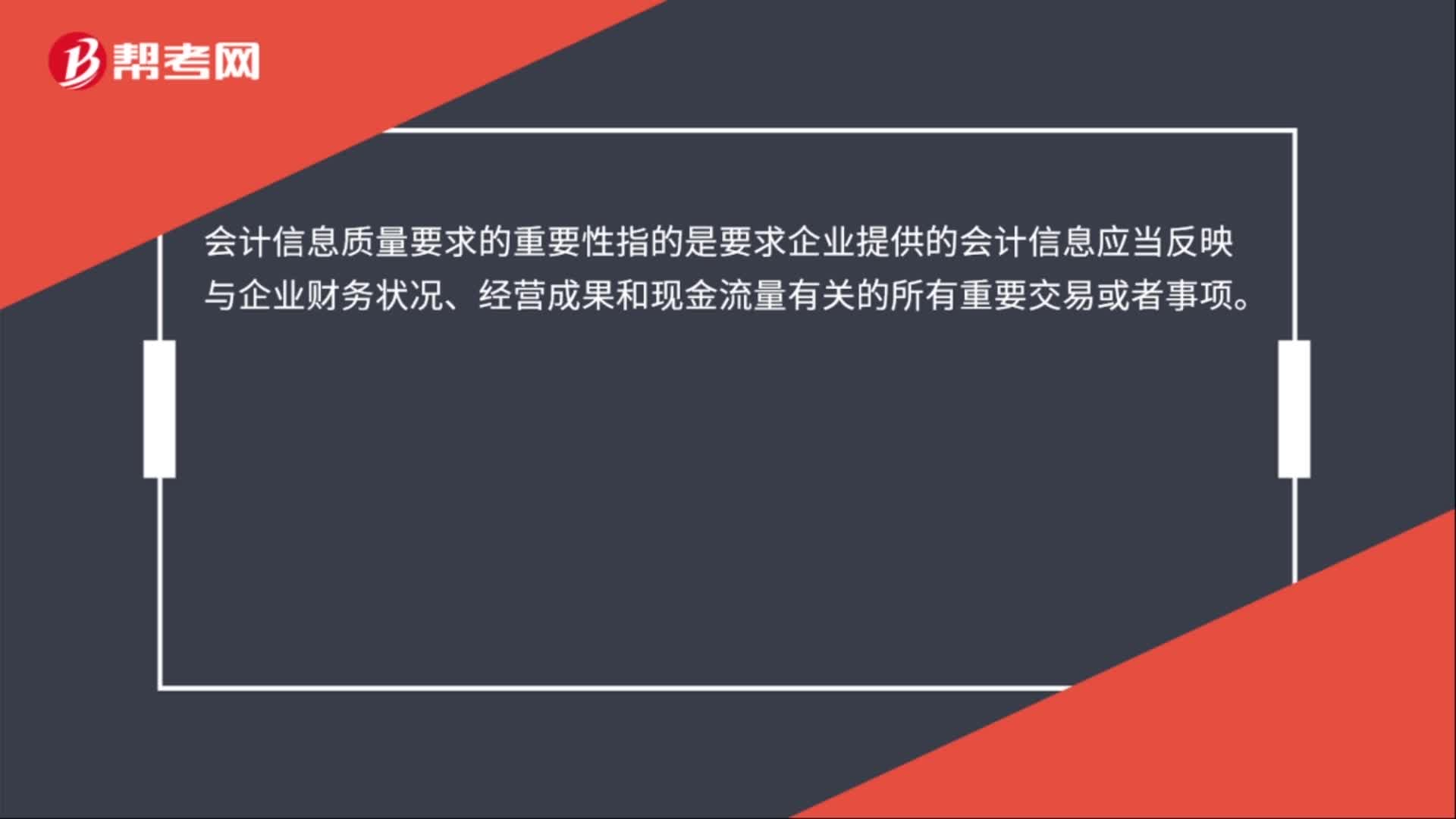

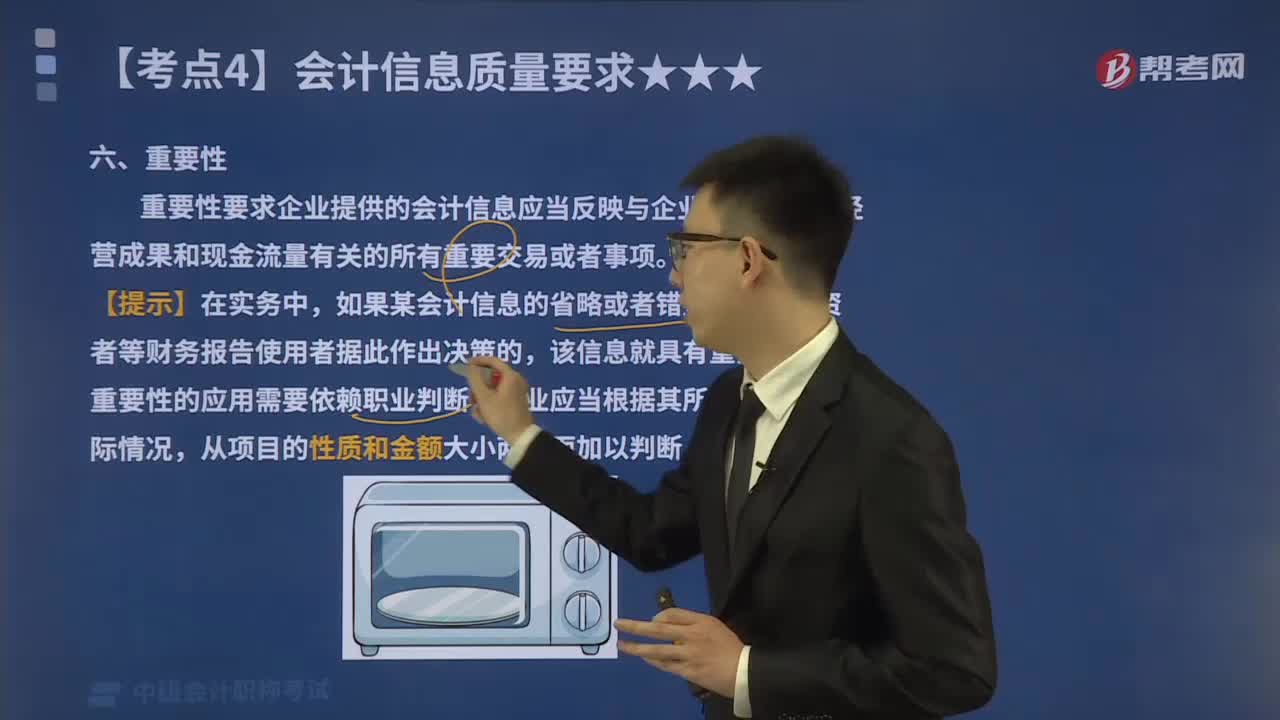

02:59會計信息質量要求中的重要性是指什么?:重要性要求企業(yè)提供的會計信息應當反映與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量有關的所有重要交易或者事項。如果某會計信息的省略或者錯報會影響投資者等財務報告使用者據(jù)此作出決策的,我國上市公司要求對外提供季度財務報告,考慮到季度財務報告披露的時間較短,季度財務報告沒有必要像年度財務報告那樣披露詳細的附注信息。公司季度財務報告附注應當以年初至本中期末為基礎編制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日