中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:22

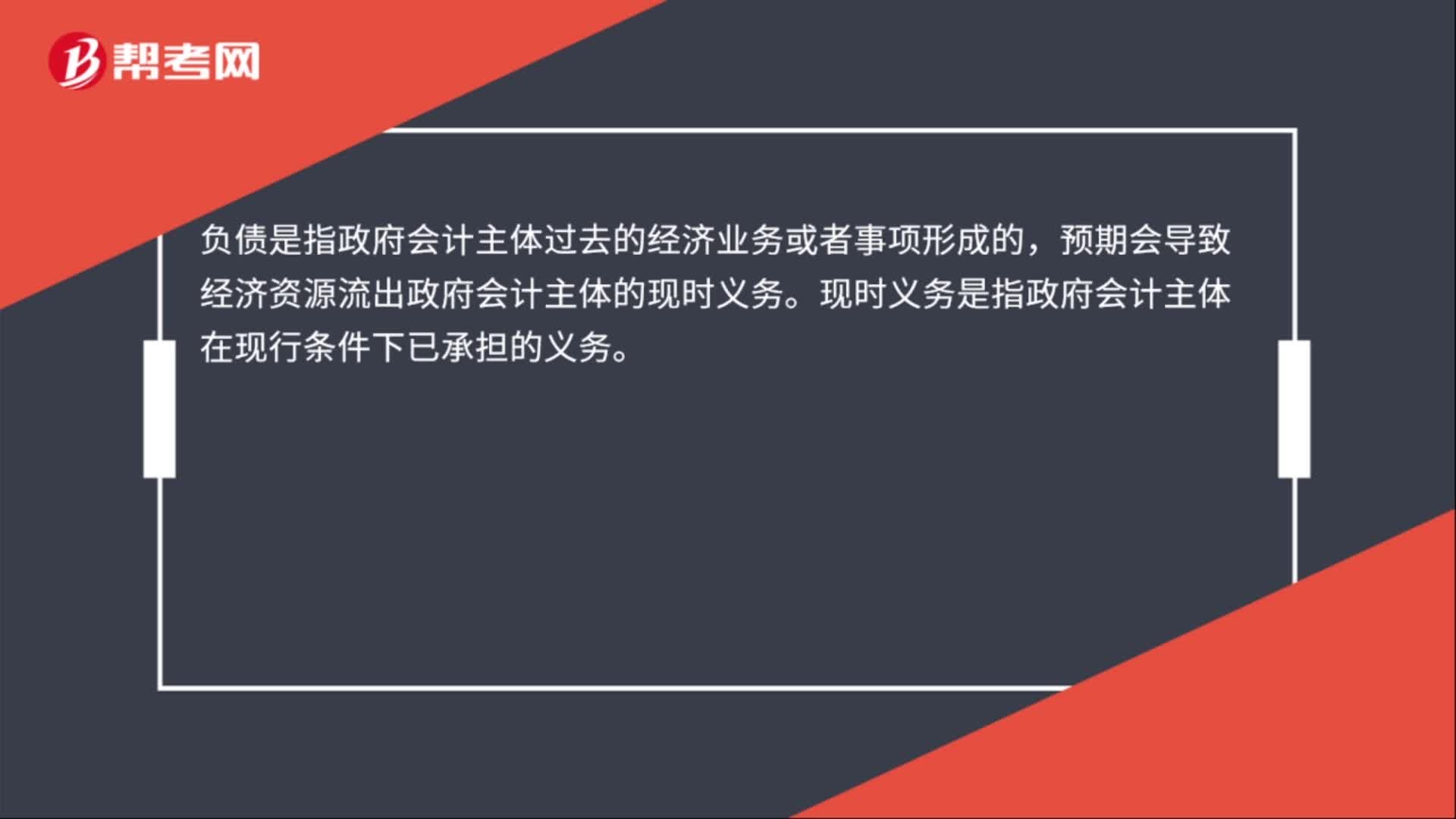

01:22政府財(cái)務(wù)會(huì)計(jì)要素包括什么?:政府財(cái)務(wù)會(huì)計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。資產(chǎn)是指政府會(huì)計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,由政府會(huì)計(jì)主體控制的,負(fù)債是指政府會(huì)計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)資源流出政府會(huì)計(jì)主體的現(xiàn)時(shí)義務(wù)。現(xiàn)時(shí)義務(wù)是指政府會(huì)計(jì)主體在現(xiàn)行條件下已承擔(dān)的義務(wù)。凈資產(chǎn)是指政府會(huì)計(jì)主體資產(chǎn)扣除負(fù)債后的凈額。凈資產(chǎn)金額取決于資產(chǎn)和負(fù)債的計(jì)量。

00:33

00:33邊際要素成本是什么?:邊際要素成本是什么?邊際要素成本是指每增加一單位要素投入所增加的成本,并用符號(hào)MFC表示。廠商在決定使用多少生產(chǎn)要素投入時(shí),必須考慮成本和收益的比較,即追加1單位生產(chǎn)要素所獲得的收益MRP能否補(bǔ)償他為使用該單位要素所需支付的成本。

00:42

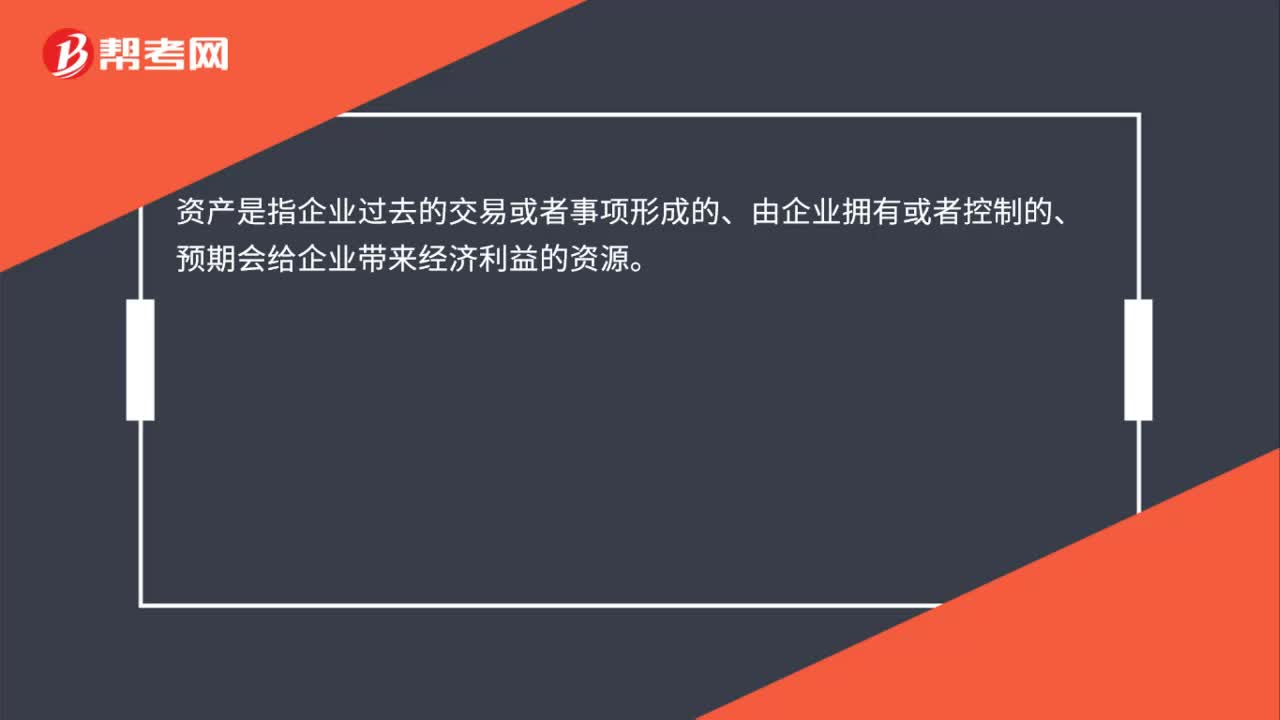

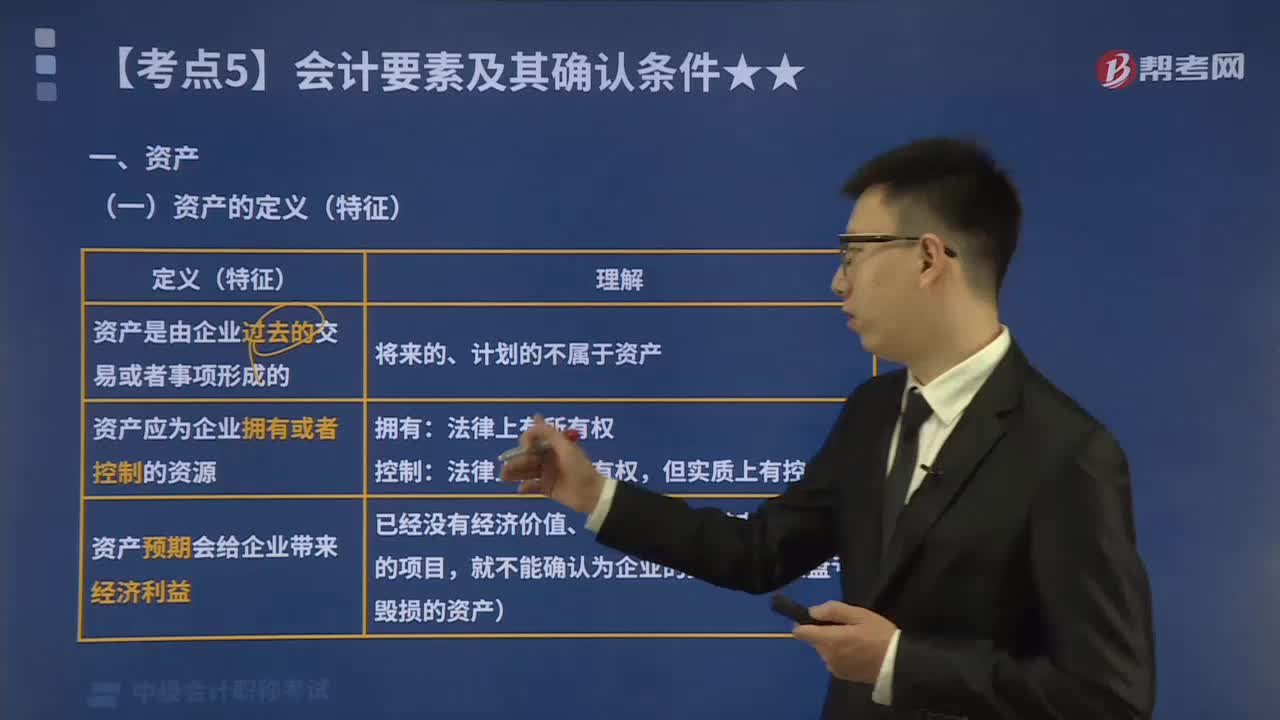

00:42資產(chǎn)會(huì)計(jì)要素定義是什么?:資產(chǎn)會(huì)計(jì)要素定義是什么?資產(chǎn),是指企業(yè)過去的交易或者事項(xiàng)形成的,由企業(yè)擁有或者控制的,預(yù)期會(huì)給企業(yè)帶來經(jīng)濟(jì)利益的資源。根據(jù)資產(chǎn)的定義,資產(chǎn)具有以下幾個(gè)方面的特征:(1)資產(chǎn)預(yù)期會(huì)給企業(yè)帶來經(jīng)濟(jì)利益。(2)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源。(3)資產(chǎn)是由企業(yè)過去的交易或者事項(xiàng)形成的。

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對(duì)分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對(duì)某一經(jīng)濟(jì)指標(biāo)的影響,又可以單獨(dú)分析某個(gè)因素對(duì)經(jīng)濟(jì)指標(biāo)的影響,在財(cái)務(wù)分析中應(yīng)用頗為廣泛。

00:56

00:56中級(jí)會(huì)計(jì)報(bào)名照片要求是什么?:中級(jí)會(huì)計(jì)報(bào)名照片要求是什么?中級(jí)會(huì)計(jì)照片源文件要求是標(biāo)準(zhǔn)證件照片,jpg格式,像素=295*413,必須經(jīng)專用報(bào)名照片審核處理工具審核通過并處理后方可正常上傳。上海、浙江、廣東深圳、寧夏、甘肅等地考生照片源文件要求是標(biāo)準(zhǔn)證件照片,JPG或JPEG格式,白色背景,大于30K,像素≧300*215,必須經(jīng)專用報(bào)名照片審核處理工具審核通過并處理后方可正常上傳。

02:19

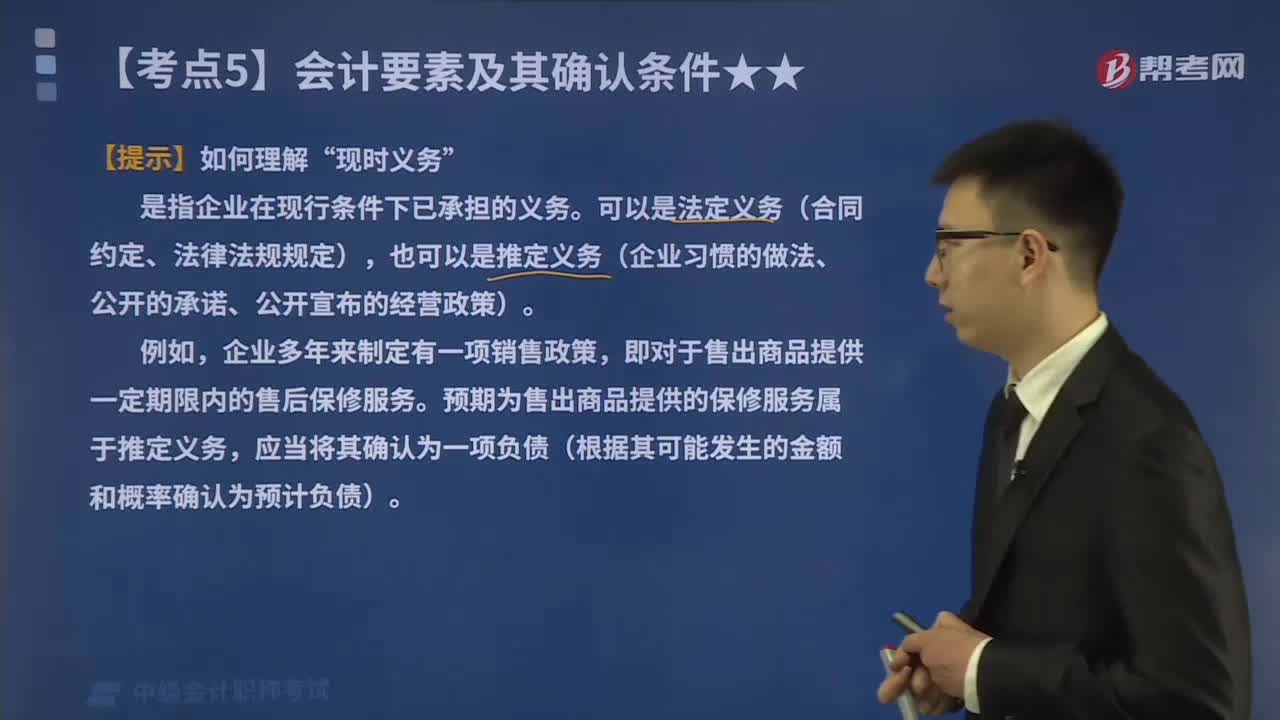

02:19帶你了解什么是會(huì)計(jì)要素中的負(fù)債?:負(fù)債的定義、特征及確認(rèn)條件如下表所示:是指企業(yè)在現(xiàn)行條件下已承擔(dān)的義務(wù)。可以是法定義務(wù)(合同約定、法律法規(guī)規(guī)定),也可以是推定義務(wù)(企業(yè)習(xí)慣的做法、公開的承諾、公開宣布的經(jīng)營政策)。即對(duì)于售出商品提供一定期限內(nèi)的售后保修服務(wù)。預(yù)期為售出商品提供的保修服務(wù)屬于推定義務(wù),應(yīng)當(dāng)將其確認(rèn)為一項(xiàng)負(fù)債(根據(jù)其可能發(fā)生的金額和概率確認(rèn)為預(yù)計(jì)負(fù)債)。【2016中級(jí)會(huì)計(jì)考試真題】負(fù)債是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)。

07:06

07:06會(huì)計(jì)要素中的資產(chǎn)具體指哪些?:資產(chǎn)的定義(特征)如下圖所示,判斷下面哪些情形屬于資產(chǎn):二、資產(chǎn)的確認(rèn)條件,將一項(xiàng)資源確認(rèn)為資產(chǎn):需要符合資產(chǎn)的定義;(2)該資源的成本或者價(jià)值能夠可靠地計(jì)量”企業(yè)取得的資產(chǎn)沒有發(fā)生實(shí)際成本或發(fā)生的實(shí)際成本很小,盡管它們沒有實(shí)際成本或者發(fā)生的實(shí)際成本很小。也被認(rèn)為符合了資產(chǎn)可計(jì)量性的確認(rèn)條件,【2016中級(jí)會(huì)計(jì)考試真題】企業(yè)擁有的一項(xiàng)經(jīng)濟(jì)資源,但如果公允價(jià)值能夠可靠計(jì)量“

06:30

06:30了解一下會(huì)計(jì)要素中的利潤是什么?:一、定義。利潤是指企業(yè)在一定會(huì)計(jì)期間的經(jīng)營成果。包括收入減去費(fèi)用后的余額、直接記錄當(dāng)期利潤的利得和損失,如果企業(yè)實(shí)現(xiàn)了利潤,表明企業(yè)的所有者權(quán)益將增加;業(yè)績得到了提升,如果企業(yè)發(fā)生了虧損即利潤為負(fù)數(shù),表明企業(yè)的所有者權(quán)益將減少。業(yè)績下滑了:利潤的計(jì)算公式,二、確認(rèn)條件,利潤的確認(rèn)主要依賴于收入和費(fèi)用。以及利得和損失的確認(rèn):其金額的確定也主要取決于收入、費(fèi)用、利得和損失金額的計(jì)量

02:10

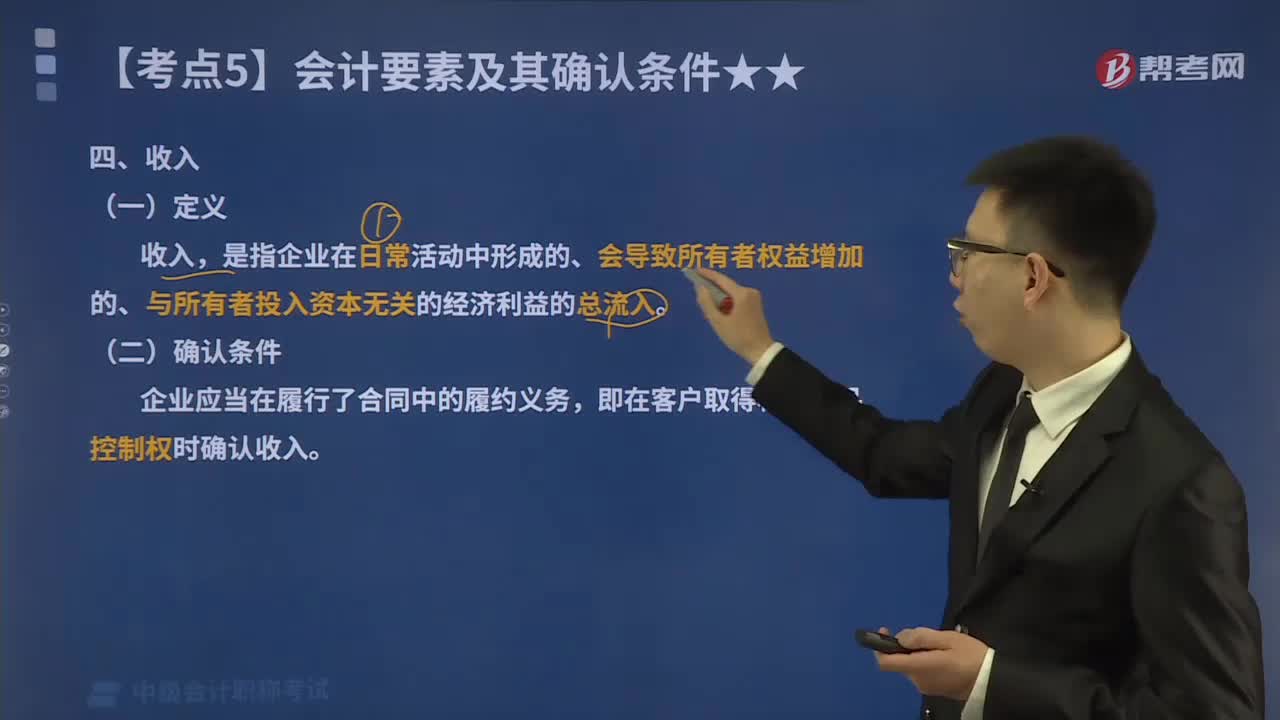

02:10會(huì)計(jì)要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入,二、分類;按照企業(yè)從事日常活動(dòng)的性質(zhì),可以將收入分為銷售商品收入、提供勞務(wù)收入、讓渡資產(chǎn)使用權(quán)收入、建造合同收入等。按照企業(yè)從事日常活動(dòng)在企業(yè)的重要性,可將收入分為主營業(yè)務(wù)收入、其他業(yè)務(wù)收入等。三、確認(rèn)條件企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù)即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入

03:54

03:54會(huì)計(jì)要素中的費(fèi)用是指什么?:一、定義。是指企業(yè)在日常活動(dòng)中發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出;二、確認(rèn)條件;(1)與費(fèi)用相關(guān)的經(jīng)濟(jì)利益應(yīng)當(dāng)很可能流出企業(yè)。(2)經(jīng)濟(jì)利益流出企業(yè)的結(jié)果會(huì)導(dǎo)致資產(chǎn)的減少或負(fù)債的增加,(3)經(jīng)濟(jì)利益的流出額能夠可靠地計(jì)量:【辨析】收入VS利得、費(fèi)用VS損失如下表所示

00:40

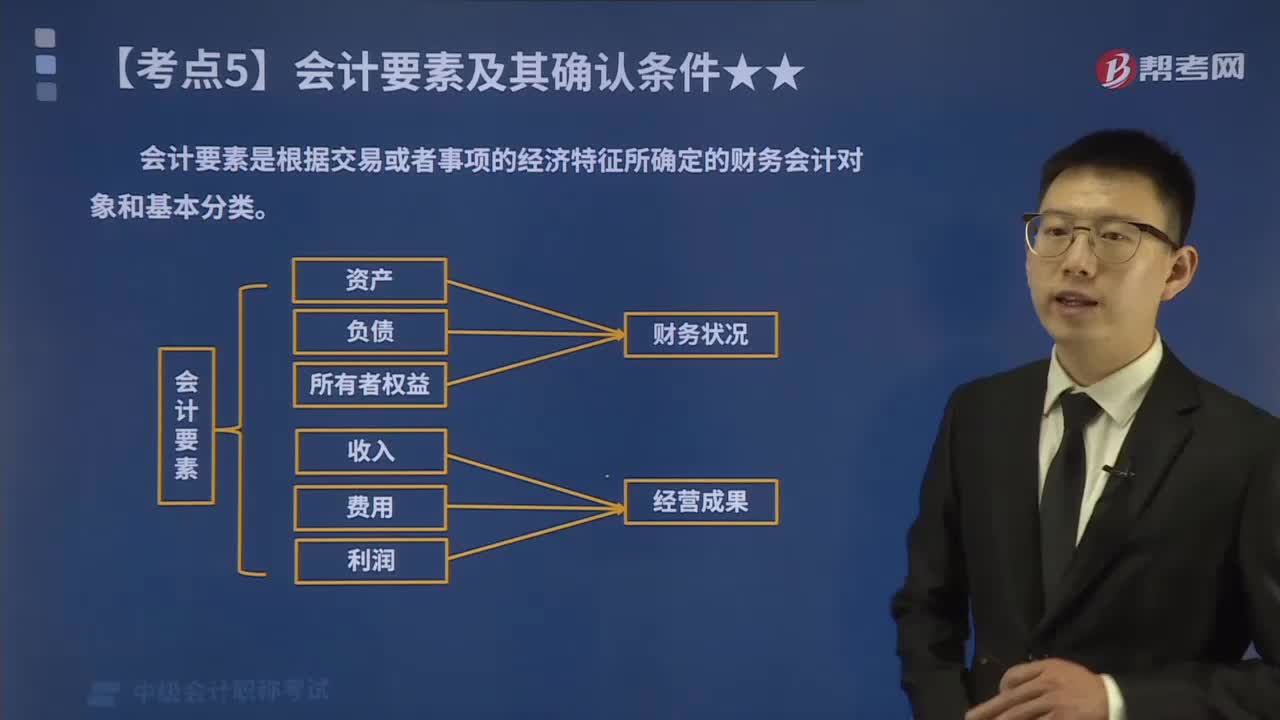

00:40會(huì)計(jì)的六大要素具體包括哪些內(nèi)容?:會(huì)計(jì)要素是根據(jù)交易或者事項(xiàng)的經(jīng)濟(jì)特征所確定的財(cái)務(wù)會(huì)計(jì)對(duì)象和基本分類。《企業(yè)會(huì)計(jì)準(zhǔn)則》將會(huì)計(jì)要素分為資產(chǎn)、負(fù)債、所有者權(quán)益股東權(quán)益、收入、費(fèi)用成本和利潤六個(gè)會(huì)計(jì)要素。其中,資產(chǎn)、負(fù)債和所有者權(quán)益三項(xiàng)會(huì)計(jì)要素側(cè)重反映企業(yè)的財(cái)務(wù)狀況,構(gòu)成資產(chǎn)負(fù)債表要素;收入、費(fèi)用和利潤三項(xiàng)會(huì)計(jì)要素側(cè)重于反映企業(yè)的經(jīng)營成果,構(gòu)成利潤表要素,會(huì)計(jì)要素是會(huì)計(jì)對(duì)象的具體化,是會(huì)計(jì)基本理論研究的基石,更是會(huì)計(jì)準(zhǔn)則建設(shè)的核心。

02:59

02:59會(huì)計(jì)信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。如果某會(huì)計(jì)信息的省略或者錯(cuò)報(bào)會(huì)影響投資者等財(cái)務(wù)報(bào)告使用者據(jù)此作出決策的,我國上市公司要求對(duì)外提供季度財(cái)務(wù)報(bào)告,考慮到季度財(cái)務(wù)報(bào)告披露的時(shí)間較短,季度財(cái)務(wù)報(bào)告沒有必要像年度財(cái)務(wù)報(bào)告那樣披露詳細(xì)的附注信息。公司季度財(cái)務(wù)報(bào)告附注應(yīng)當(dāng)以年初至本中期末為基礎(chǔ)編制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日