下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

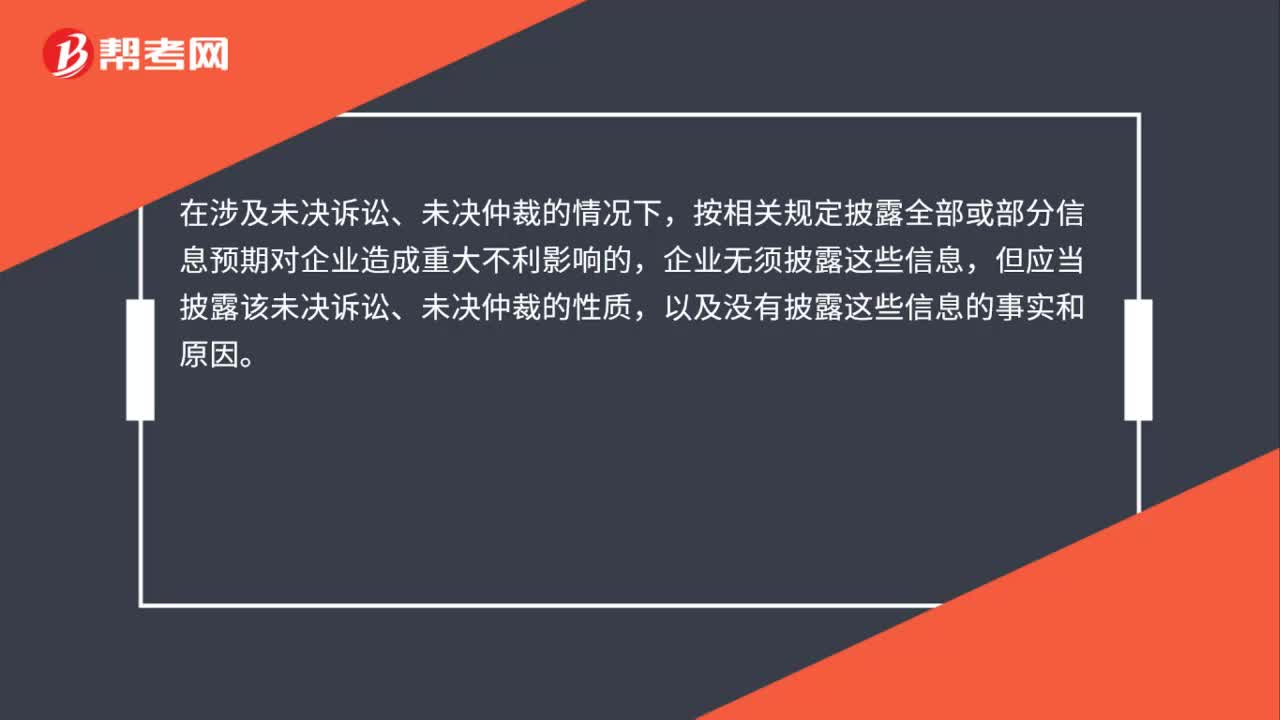

00:51或有負債的披露是什么?:或有負債的披露是什么?或有負債的種類及其形成原因,包括已貼現(xiàn)商業(yè)承兌匯票、未決訴訟、未決仲裁、對外提供擔(dān)保等形成的或有負債;經(jīng)濟利益流出不確定性的說明;或有負債預(yù)計產(chǎn)生的財務(wù)影響,以及獲得補償?shù)目赡苄裕粦?yīng)當(dāng)說明原因。在涉及未決訴訟、未決仲裁的情況下,按相關(guān)規(guī)定披露全部或部分信息預(yù)期對企業(yè)造成重大不利影響的,企業(yè)無須披露這些信息,但應(yīng)當(dāng)披露該未決訴訟、未決仲裁的性質(zhì)。

05:05

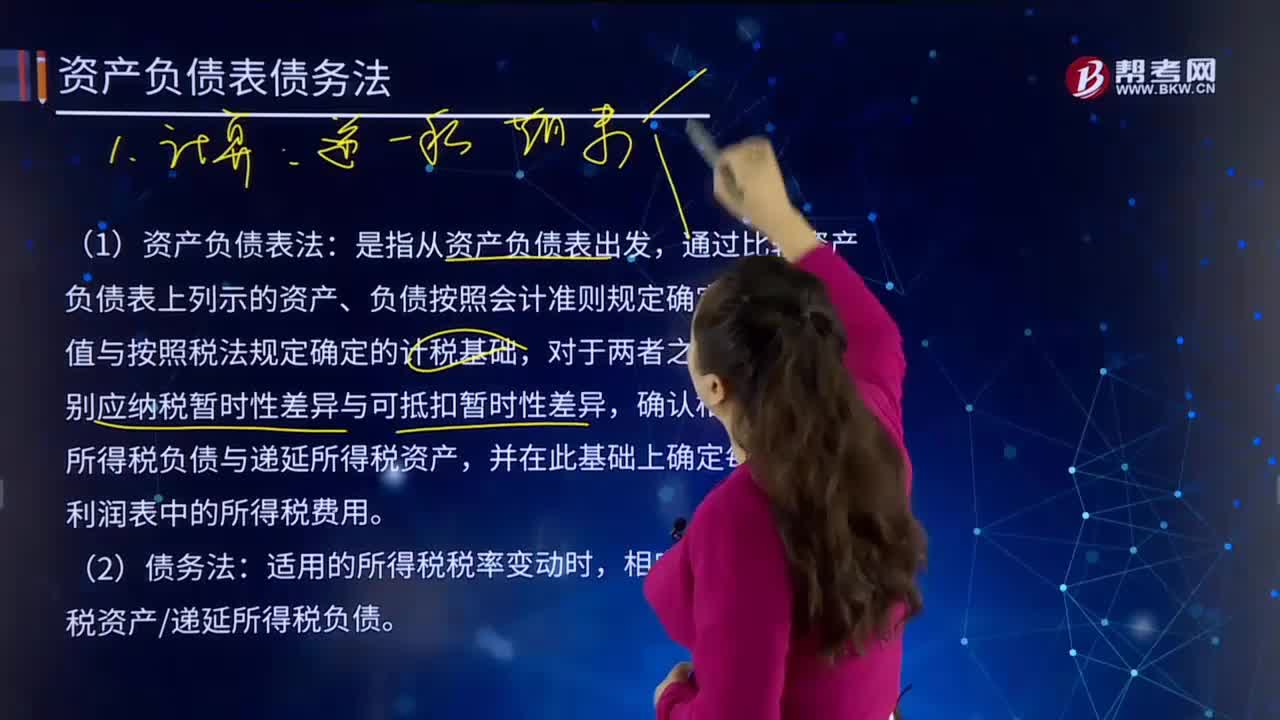

05:05帶你快速了解什么是資產(chǎn)負債表債務(wù)法?:資產(chǎn)負債表債務(wù)法是從暫時性差異產(chǎn)生的本質(zhì)出發(fā),分析暫時性差異產(chǎn)生的原因及其對期末資產(chǎn)負債表的影響。當(dāng)稅率變動或稅基變動時,遞延所得稅負債”遞延所得稅資產(chǎn)”首先確定資產(chǎn)負債表上期末遞延所得稅資產(chǎn)(負債),倒擠出利潤表項目當(dāng)期所得稅費用。(1)資產(chǎn)負債表法:通過比較資產(chǎn)負債表上列示的資產(chǎn)、負債按照會計準則規(guī)定確定的賬面價值與按照稅法規(guī)定確定的計稅基礎(chǔ)。

00:20

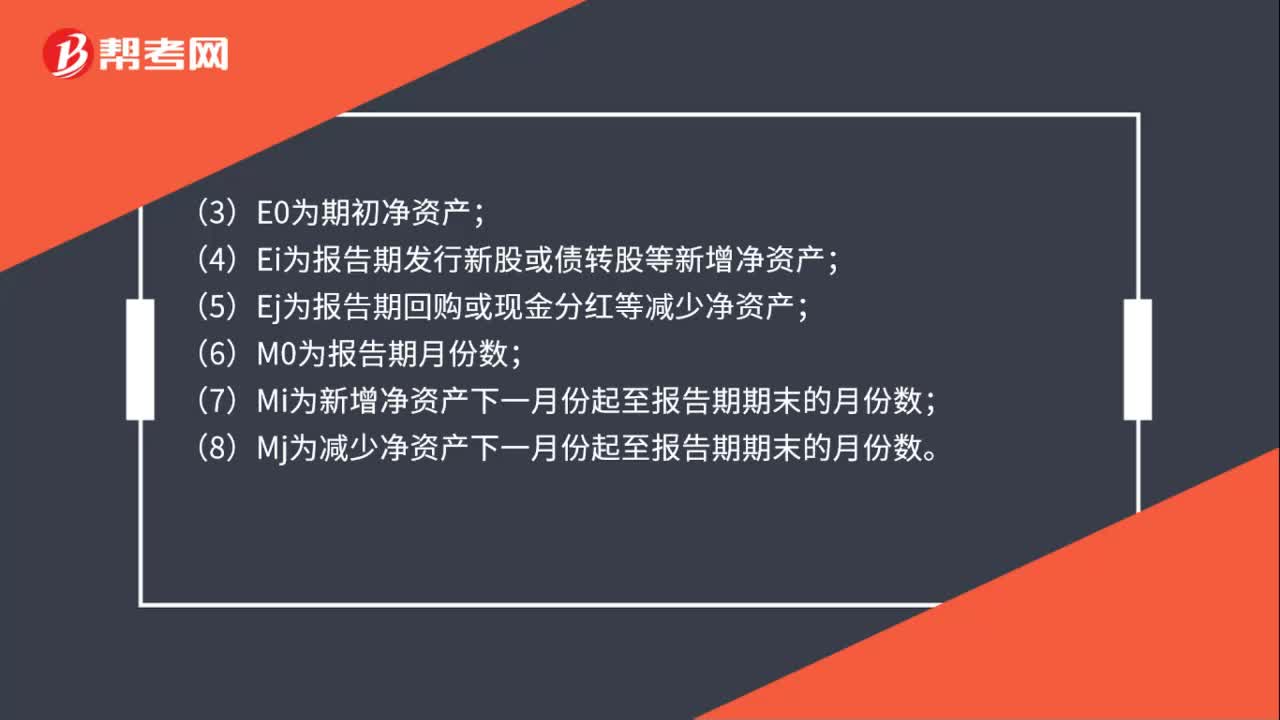

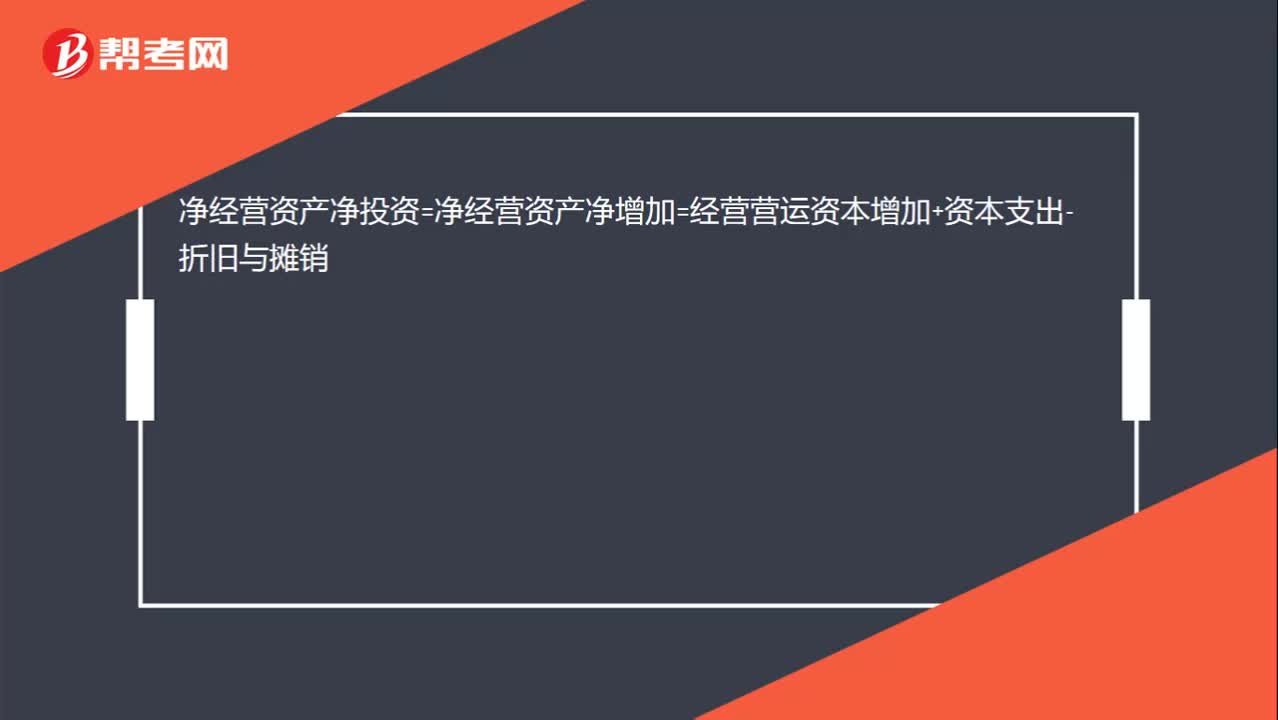

00:20凈經(jīng)營資產(chǎn)凈投資的公式是什么?:凈經(jīng)營資產(chǎn)凈投資=凈經(jīng)營資產(chǎn)凈增加=經(jīng)營營運資本增加+資本支出-折舊與攤銷

08:14

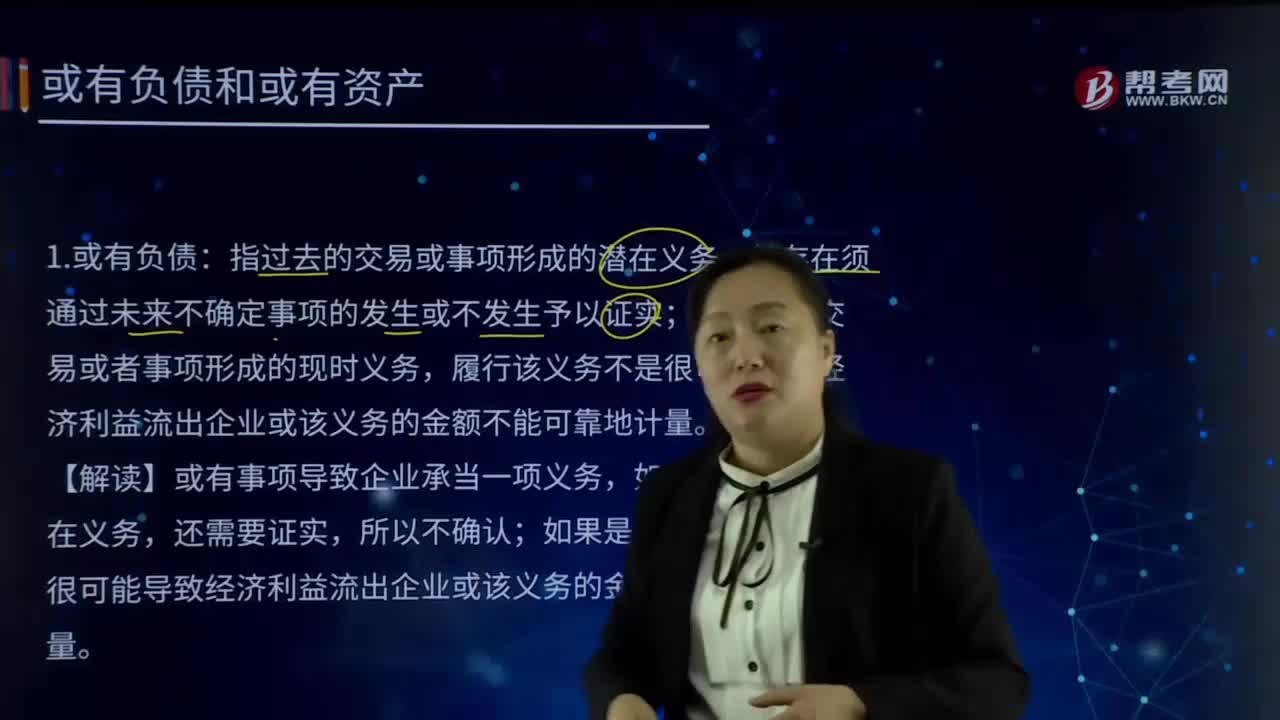

08:14或有負債和或有資產(chǎn)指的是什么?:或有負債在滿足一定條件時可以轉(zhuǎn)化為預(yù)計負債,履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟利益流出企業(yè)或該義務(wù)的金額不能可靠地計量,不是很可能導(dǎo)致經(jīng)濟利益流出企業(yè)或該義務(wù)的金額不能可靠地計量:很可能導(dǎo)致經(jīng)濟利益流出企業(yè)時確認為預(yù)計負債。基本確定時確認為負債(其他應(yīng)付款):基本確定時才確認為資產(chǎn)(其他應(yīng)收款);企業(yè)應(yīng)當(dāng)對或有負債相關(guān)義務(wù)進行評估。分析判斷其是否符合預(yù)計負債確認條件,如符合預(yù)計負債確認條件。

00:30

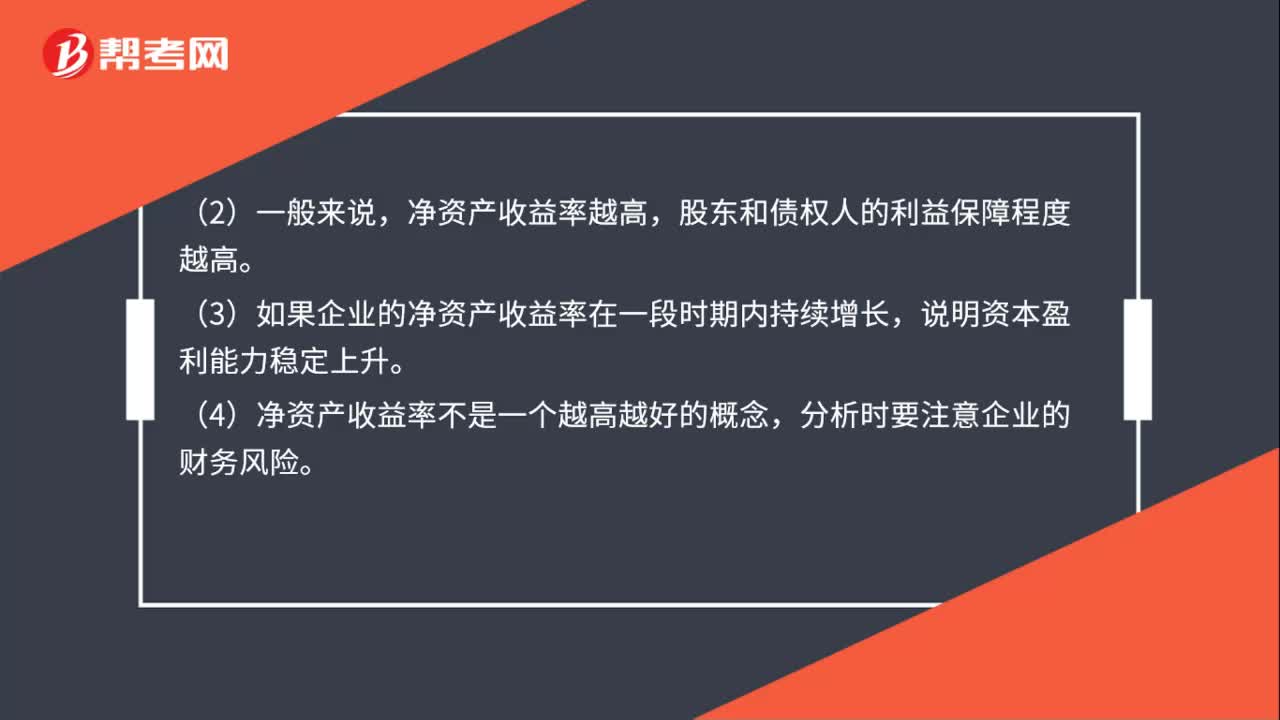

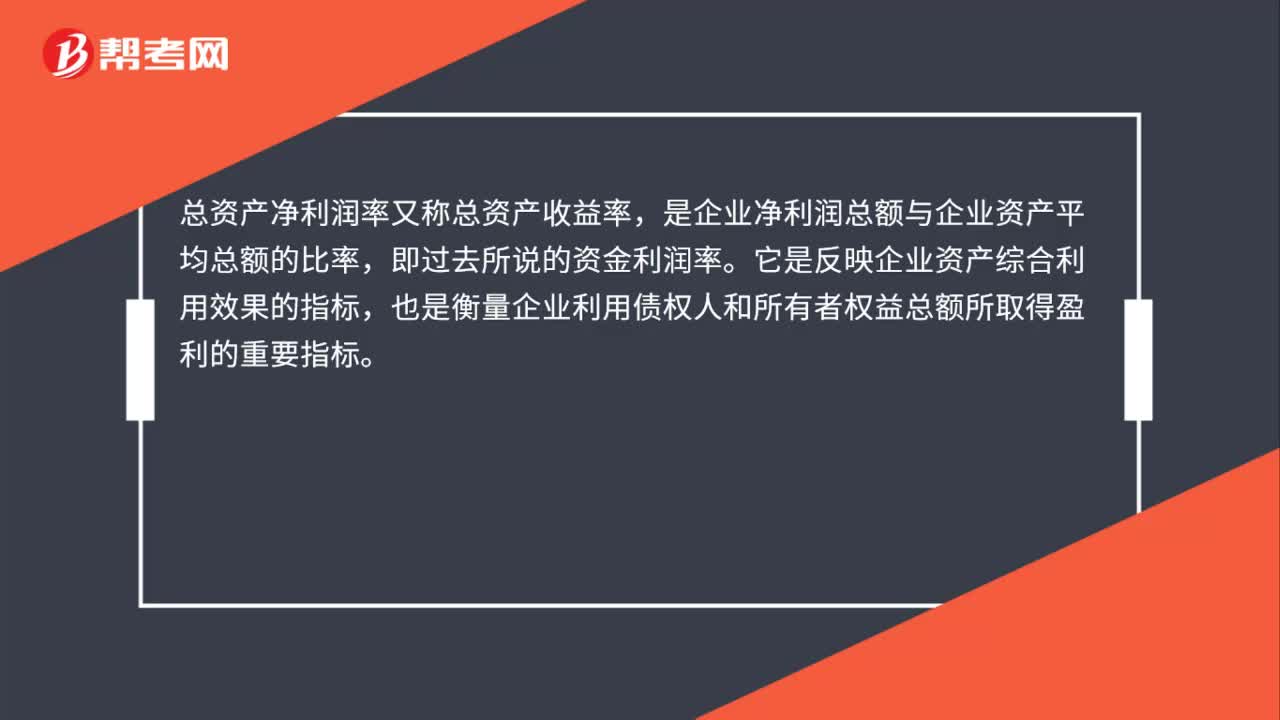

00:30總資產(chǎn)凈利潤率是什么?:總資產(chǎn)凈利潤率是什么?總資產(chǎn)凈利潤率又稱總資產(chǎn)收益率,是企業(yè)凈利潤總額與企業(yè)資產(chǎn)平均總額的比率,即過去所說的資金利潤率。它是反映企業(yè)資產(chǎn)綜合利用效果的指標,也是衡量企業(yè)利用債權(quán)人和所有者權(quán)益總額所取得盈利的重要指標。

00:58

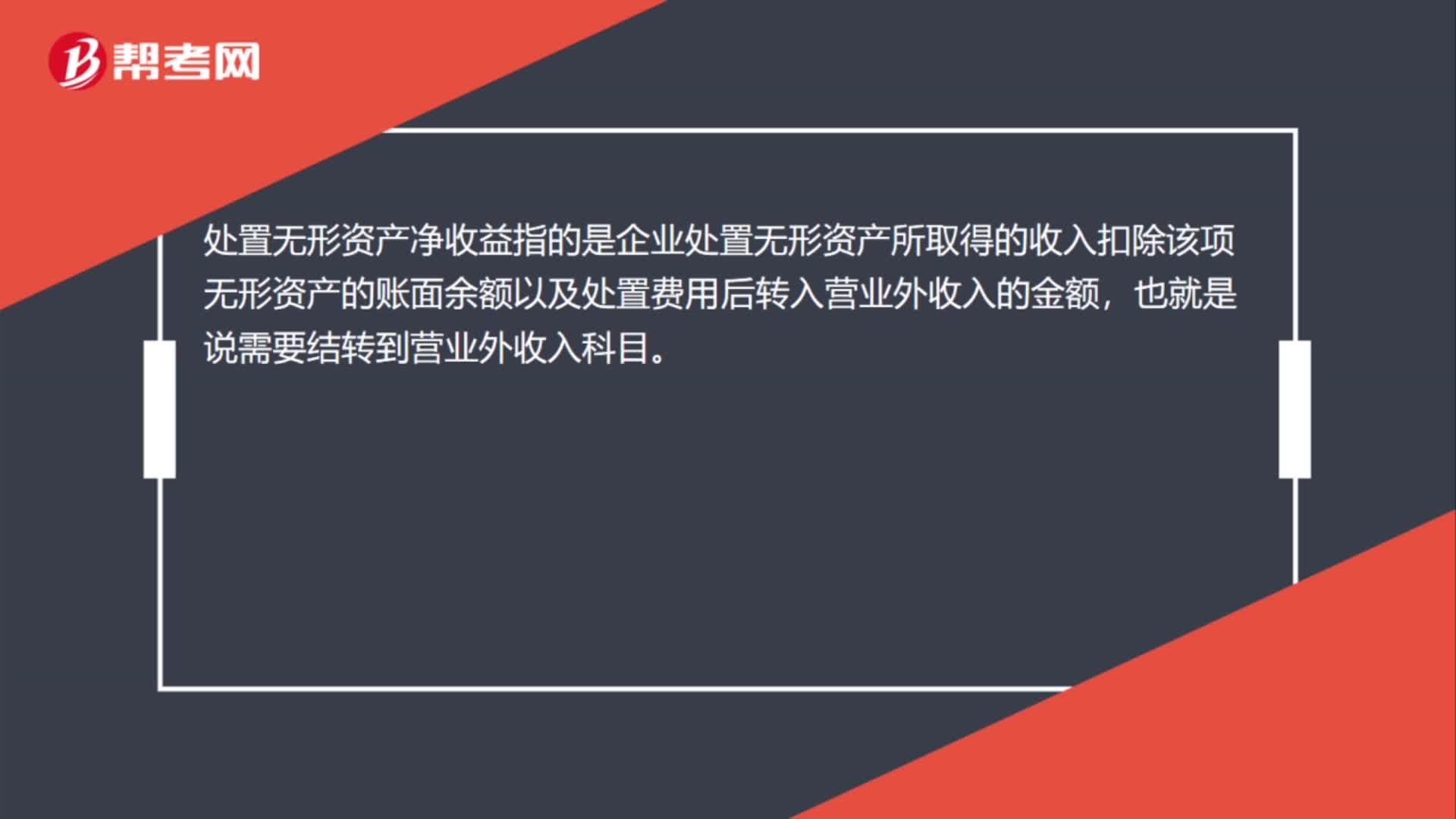

00:58處置無形資產(chǎn)凈收益怎么計算?:處置無形資產(chǎn)凈收益怎么計算?出售損益=無形資產(chǎn)攤余價值-增值稅-出售收入,企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)是無形資產(chǎn)所有權(quán)轉(zhuǎn)讓的主要形式,出售人不再保留無形資產(chǎn)的所有權(quán),因而不再擁有使用、收益和處置的權(quán)利。處置無形資產(chǎn)凈收益指的是企業(yè)處置無形資產(chǎn)所取得的收入扣除該項無形資產(chǎn)的賬面余額以及處置費用后轉(zhuǎn)入營業(yè)外收入的金額。

00:22

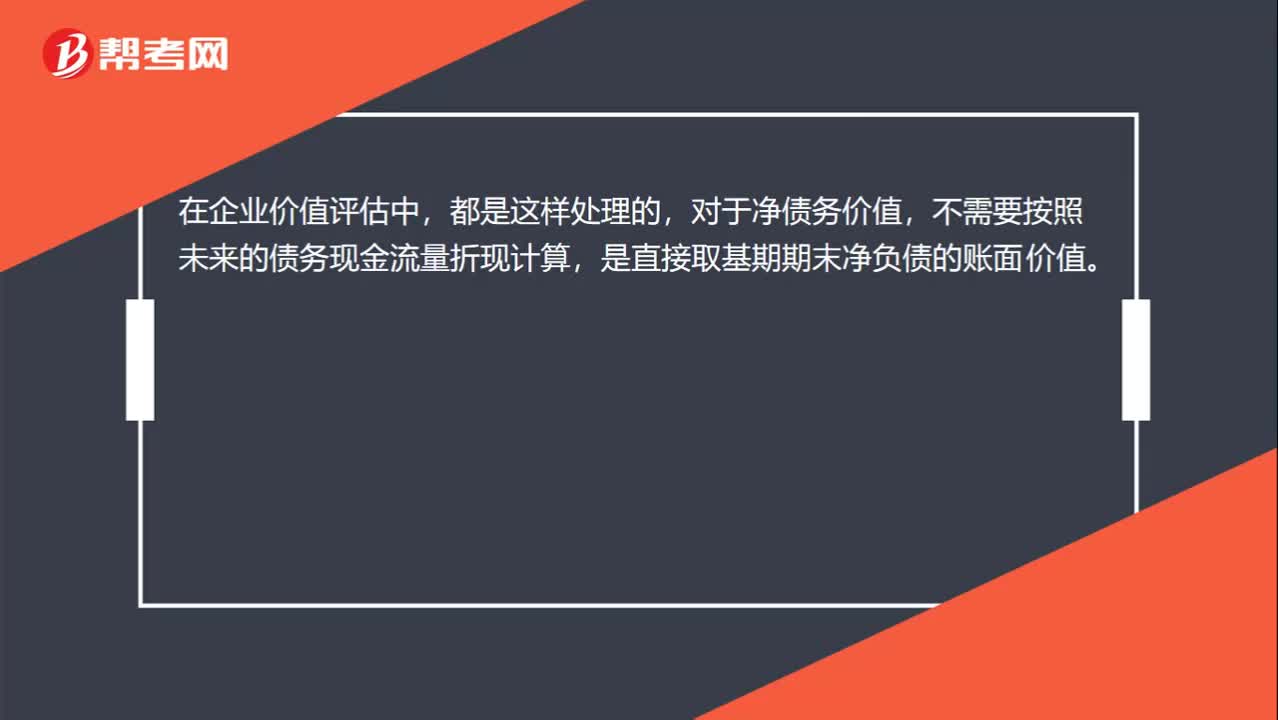

00:22債務(wù)價值可以按凈負債賬面價值來計算嗎?:債務(wù)價值可以按凈負債賬面價值來計算嗎?在企業(yè)價值評估中,都是這樣處理的,對于凈債務(wù)價值,不需要按照未來的債務(wù)現(xiàn)金流量折現(xiàn)計算,是直接取基期期末凈負債的賬面價值。

00:47

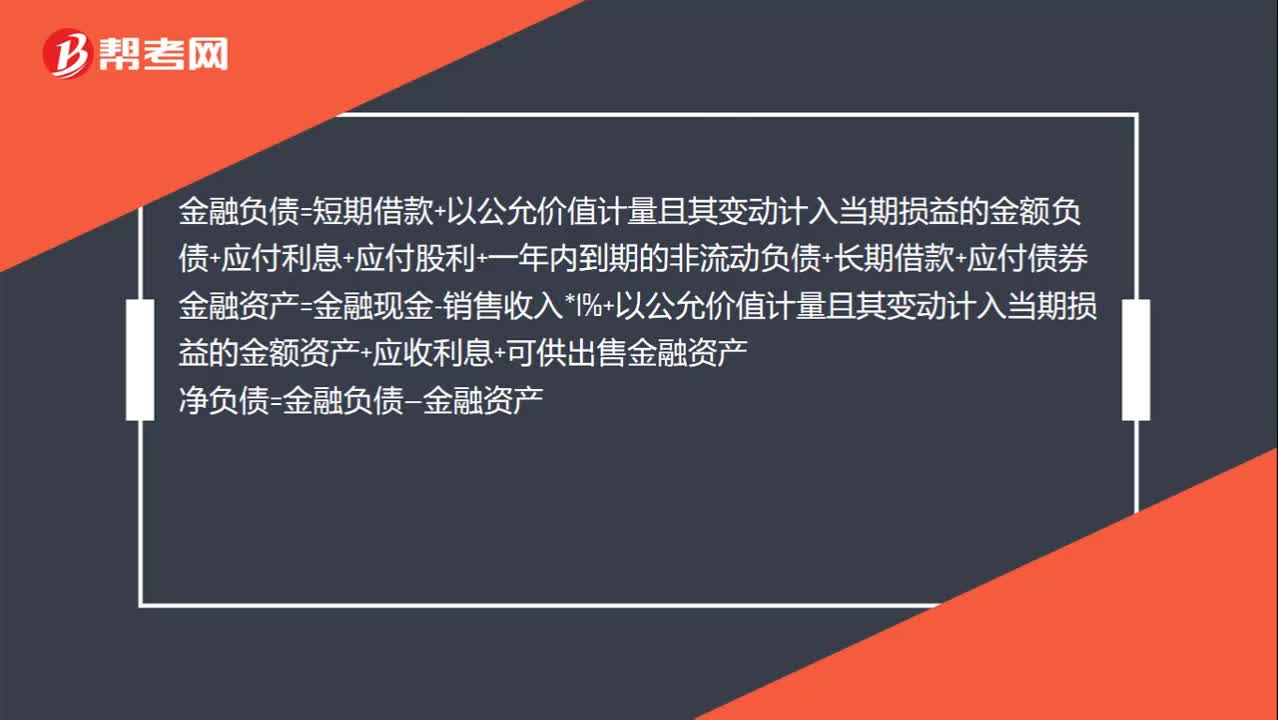

00:47凈負債怎么計算?:凈負債怎么計算?金融負債=短期借款+以公允價值計量且其變動計入當(dāng)期損益的金額負債+應(yīng)付利息+應(yīng)付股利+一年內(nèi)到期的非流動負債+長期借款+應(yīng)付債券金融資產(chǎn)=金融現(xiàn)金-銷售收入*1%+以公允價值計量且其變動計入當(dāng)期損益的金額資產(chǎn)+應(yīng)收利息+可供出售金融資產(chǎn)凈負債=金融負債—金融資產(chǎn)

00:26

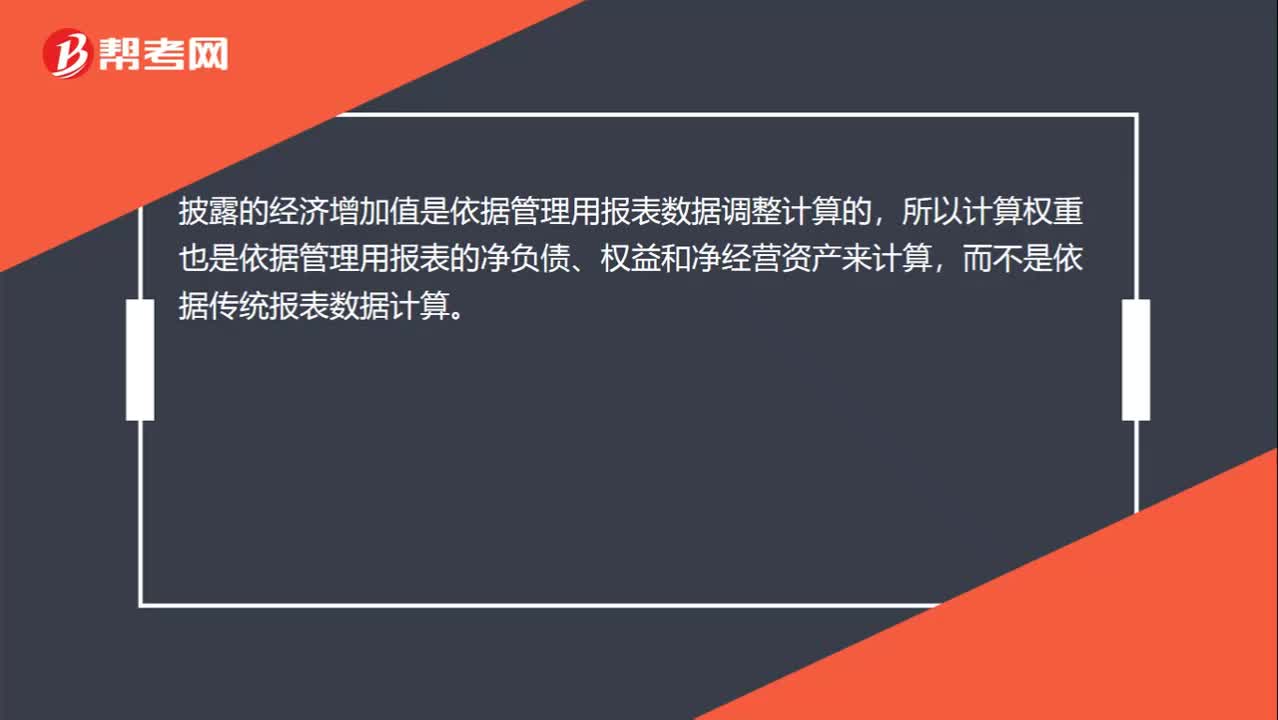

00:26算加權(quán)比例為何用凈經(jīng)營資產(chǎn)與凈負債呢?:算加權(quán)比例為何用凈經(jīng)營資產(chǎn)與凈負債呢?披露的經(jīng)濟增加值是依據(jù)管理用報表數(shù)據(jù)調(diào)整計算的,所以計算權(quán)重也是依據(jù)管理用報表的凈負債、權(quán)益和凈經(jīng)營資產(chǎn)來計算,而不是依據(jù)傳統(tǒng)報表數(shù)據(jù)計算。

00:17

00:17凈經(jīng)營資產(chǎn)凈投資的公式是什么?:凈經(jīng)營資產(chǎn)凈投資=凈經(jīng)營資產(chǎn)凈增加=經(jīng)營營運資本增加+資本支出-折舊與攤銷

00:35

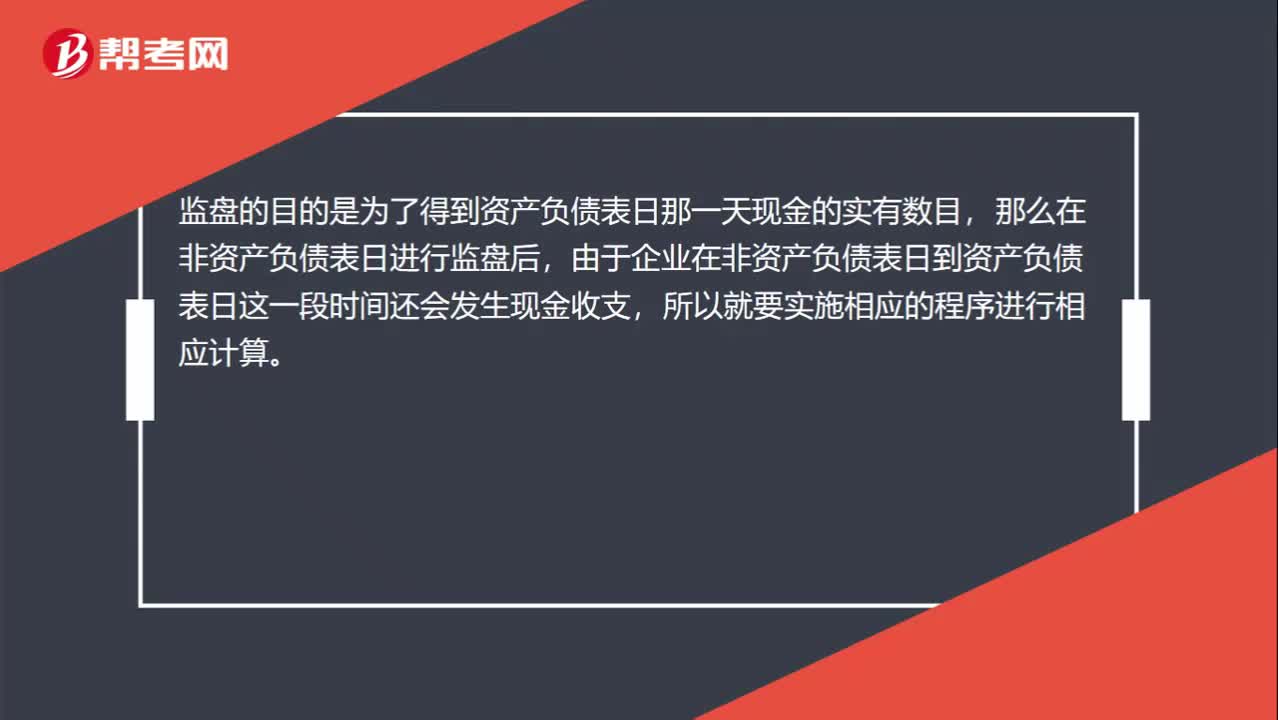

00:35將監(jiān)盤金額調(diào)整至資產(chǎn)負債表日的金額怎么理解?:將監(jiān)盤金額調(diào)整至資產(chǎn)負債表日的金額怎么理解?監(jiān)盤的目的是為了得到資產(chǎn)負債表日那一天現(xiàn)金的實有數(shù)目,那么在非資產(chǎn)負債表日進行監(jiān)盤后,由于企業(yè)在非資產(chǎn)負債表日到資產(chǎn)負債表日這一段時間還會發(fā)生現(xiàn)金收支,所以就要實施相應(yīng)的程序進行相應(yīng)計算。

06:39

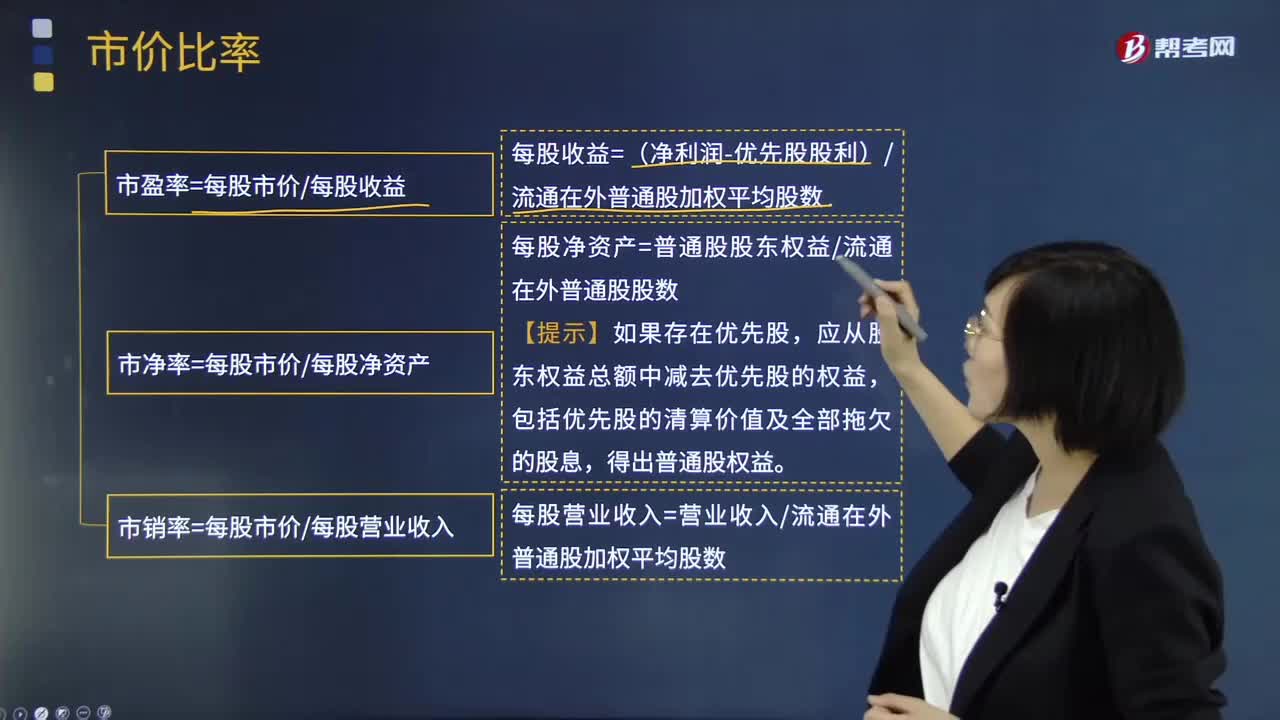

06:39怎樣理解市盈率、市凈率以及市銷率?:即PE ratio也稱"本益比"、"股價收益比率"或"市價盈利比率簡稱市盈率"。由股價除以年度每股盈余EPS得出以公司市值除以年度股東應(yīng)占溢利亦可得出相同結(jié)果。計算預(yù)估市盈率所用的EPS預(yù)估值,簡稱PB PBR指的是每股股價與每股凈資產(chǎn)的比率。每股收益=(凈利潤-優(yōu)先股股利)流通在外普通股加權(quán)平均股數(shù),2.市凈率=每股市價每股凈資產(chǎn),每股凈資產(chǎn)=普通股股東權(quán)益流通在外普通股股數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日