下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:35

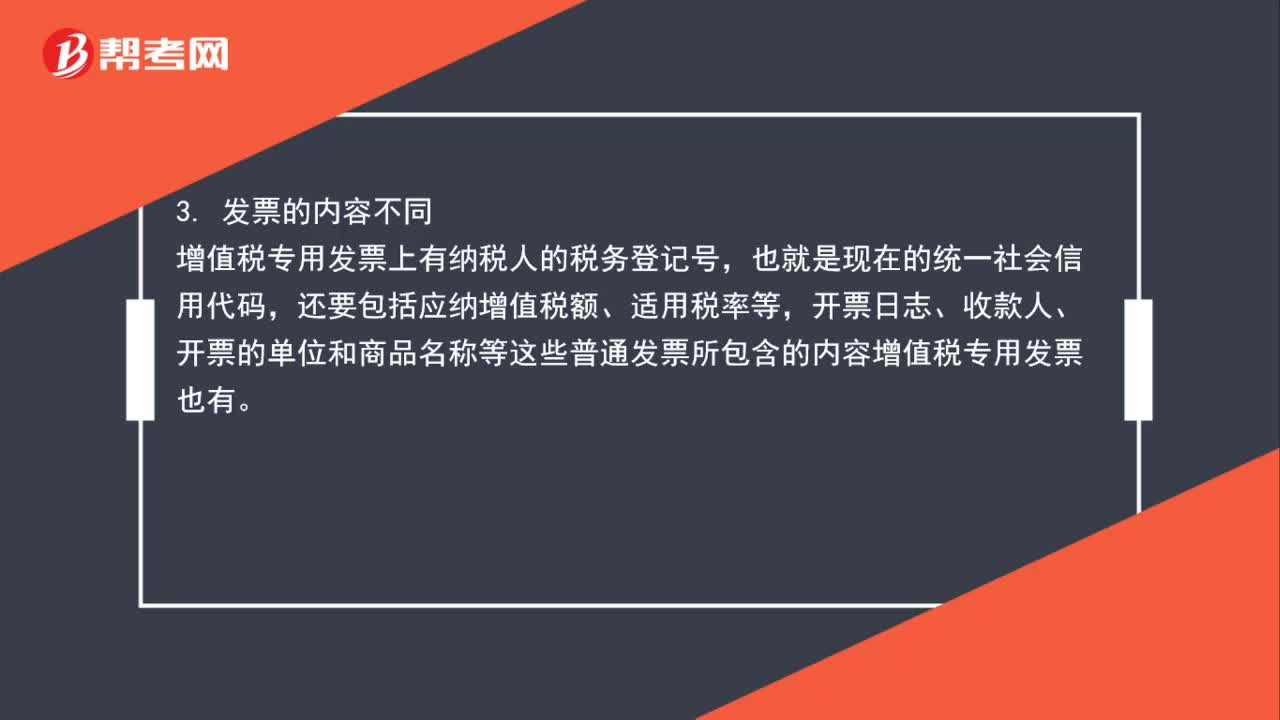

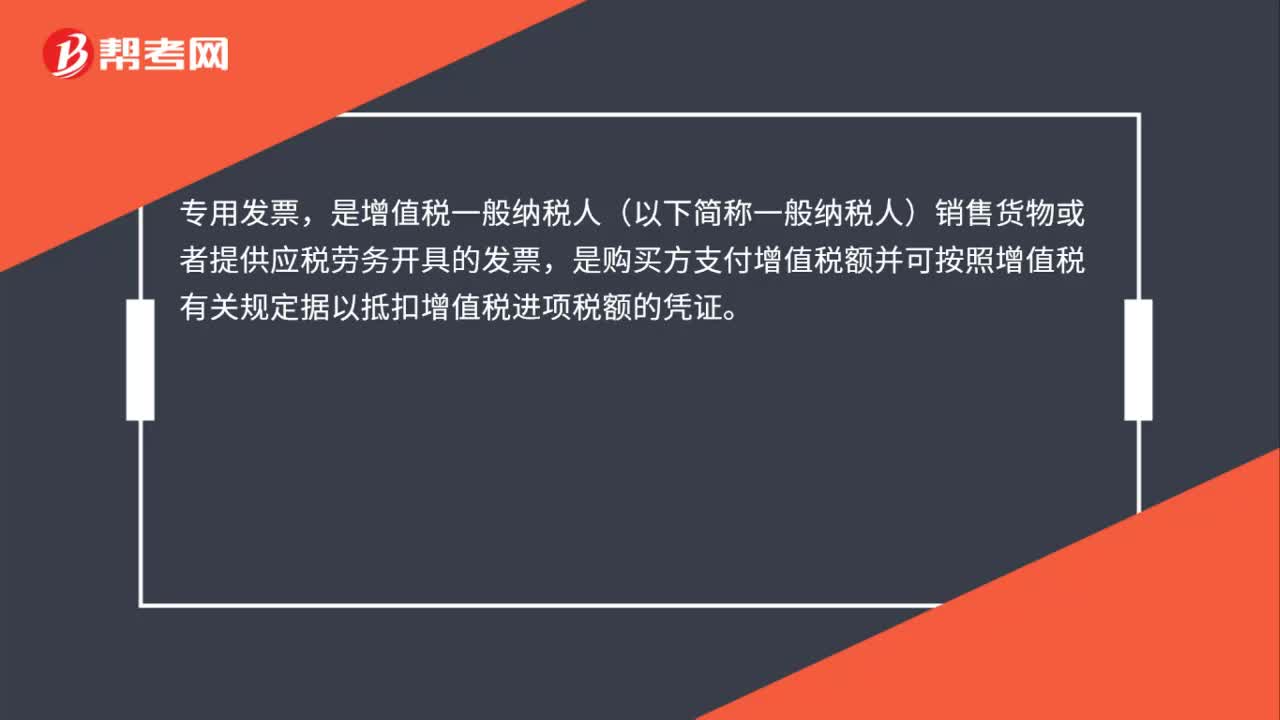

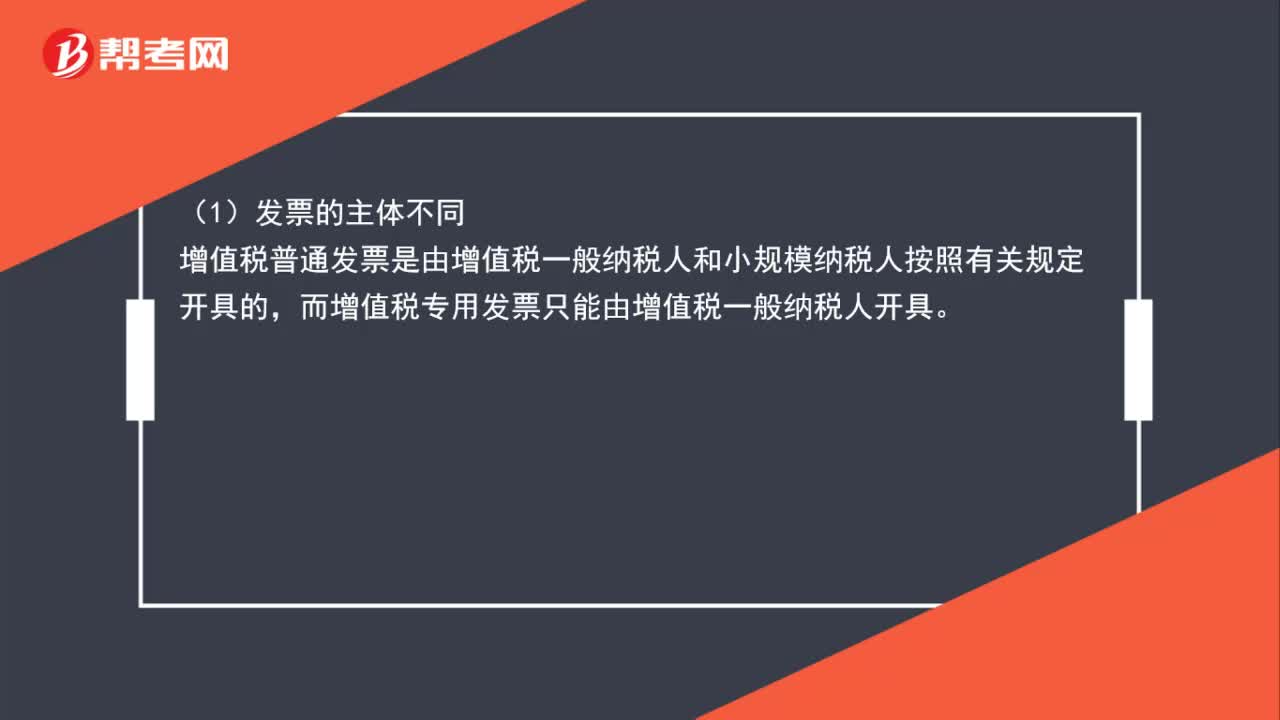

02:35采購普通發(fā)票和專用發(fā)票的區(qū)別是什么?:采購普通發(fā)票和專用發(fā)票的區(qū)別是什么?增值稅普通發(fā)票是由增值稅一般納稅人和小規(guī)模納稅人按照有關(guān)規(guī)定開具的。而增值稅專用發(fā)票只能由增值稅一般納稅人開具,增值稅普通發(fā)票是不能抵扣增值稅的銷項稅額的,而增值稅專用發(fā)票能抵扣銷項稅額,(3)發(fā)票的內(nèi)容不同,增值稅專用發(fā)票上有納稅人的稅務(wù)登記號。開票日志、收款人、開票的單位和商品名稱等這些普通發(fā)票所包含的內(nèi)容增值稅專用發(fā)票也有,(4)發(fā)票的聯(lián)次不同。

00:32

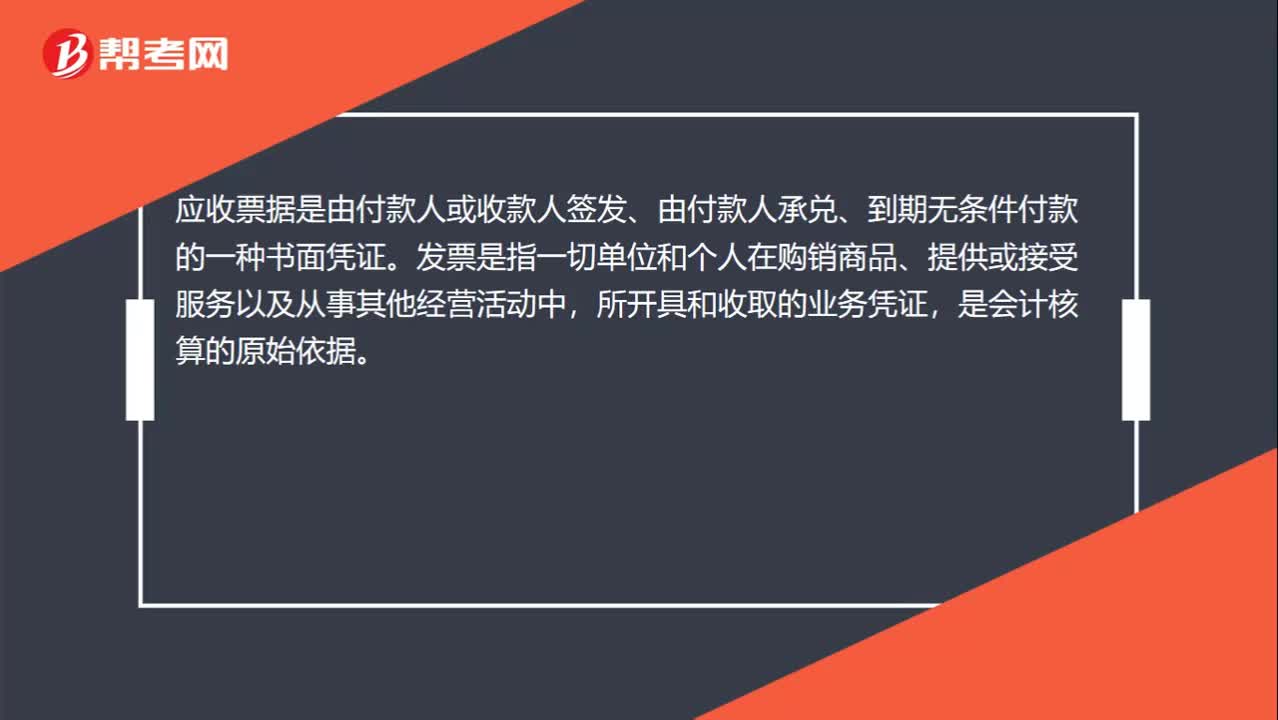

00:32應(yīng)收票據(jù)和發(fā)票有什么區(qū)別?:應(yīng)收票據(jù)和發(fā)票有什么區(qū)別?應(yīng)收票據(jù)是由付款人或收款人簽發(fā)、由付款人承兌、到期無條件付款的一種書面憑證。發(fā)票是指一切單位和個人在購銷商品、提供或接受服務(wù)以及從事其他經(jīng)營活動中,所開具和收取的業(yè)務(wù)憑證,是會計核算的原始依據(jù)。

00:21

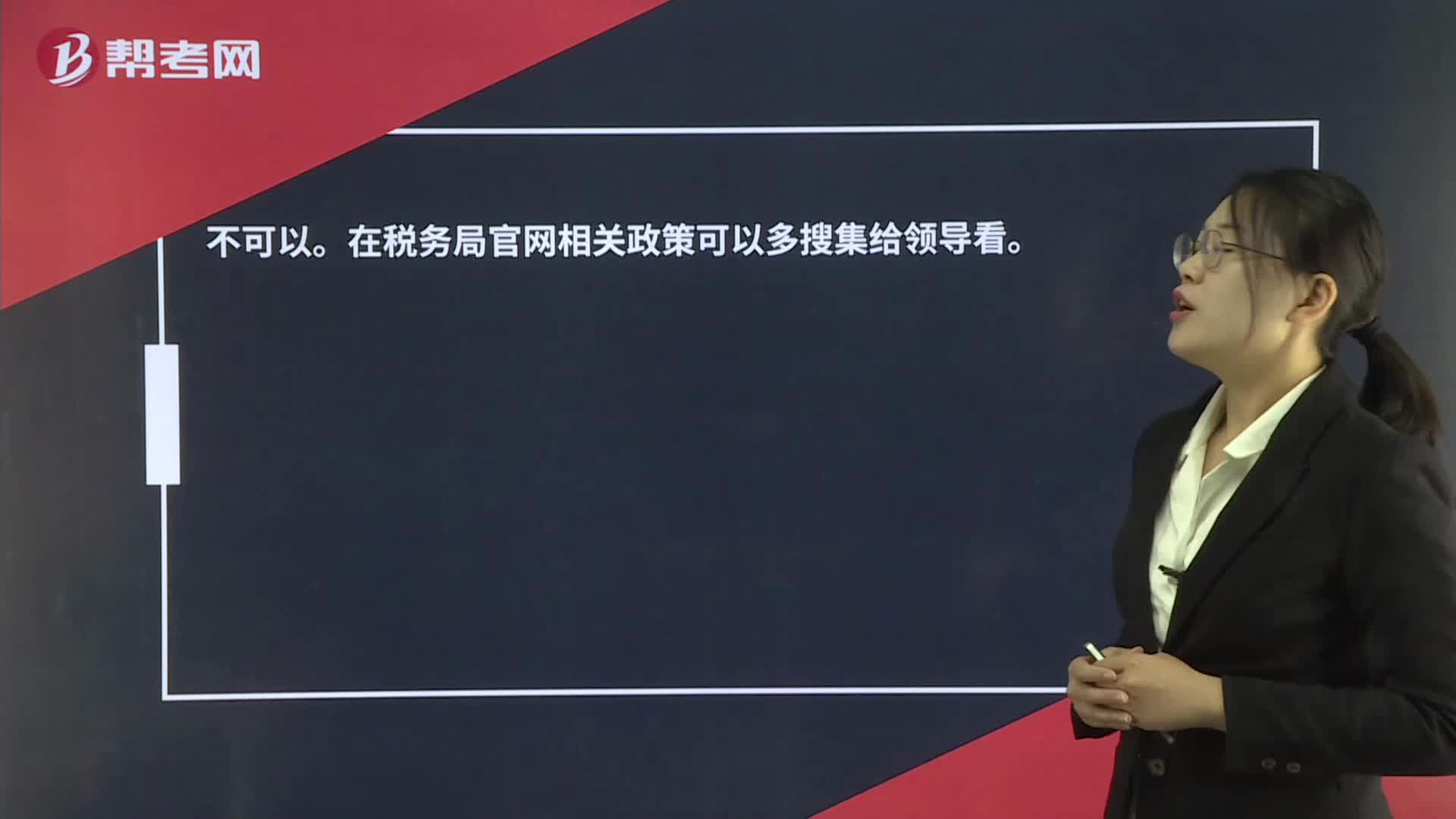

00:21保險費可以開公司抬頭報銷嗎?:不可以。在稅務(wù)局官網(wǎng)相關(guān)政策可以多搜集給領(lǐng)導(dǎo)看。

03:53

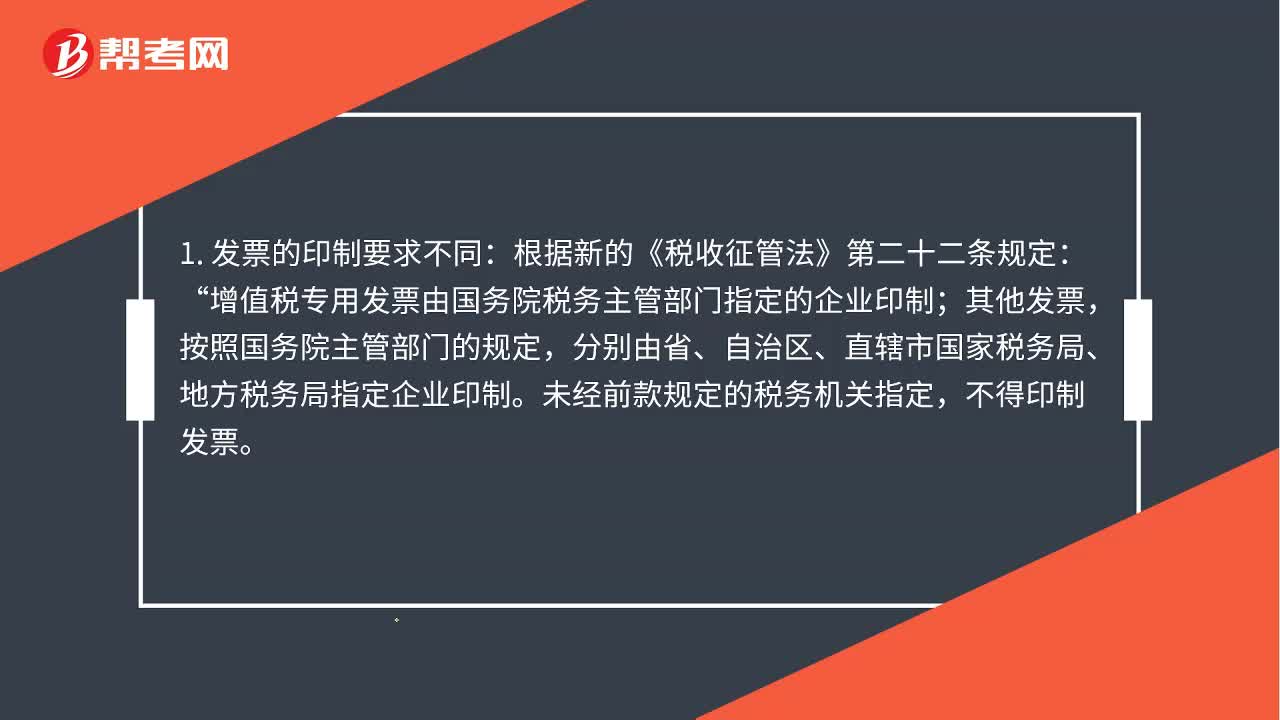

03:53增值稅普通發(fā)票和專用發(fā)票的區(qū)別是什么?:增值稅普通發(fā)票和專用發(fā)票的區(qū)別是什么?取得發(fā)票的納稅人是否可以依法抵扣購貨進(jìn)項稅額。增值稅專用發(fā)票由國務(wù)院稅務(wù)主管部門指定的企業(yè)印制“增值稅專用發(fā)票一般只能由增值稅一般納稅人領(lǐng)購使用:普通發(fā)票則可以由從事經(jīng)營活動并辦理了稅務(wù)登記的各種納稅人領(lǐng)購使用;未辦理稅務(wù)登記的納稅人也可以向稅務(wù)機關(guān)申請領(lǐng)購使用普通發(fā)票。

00:52

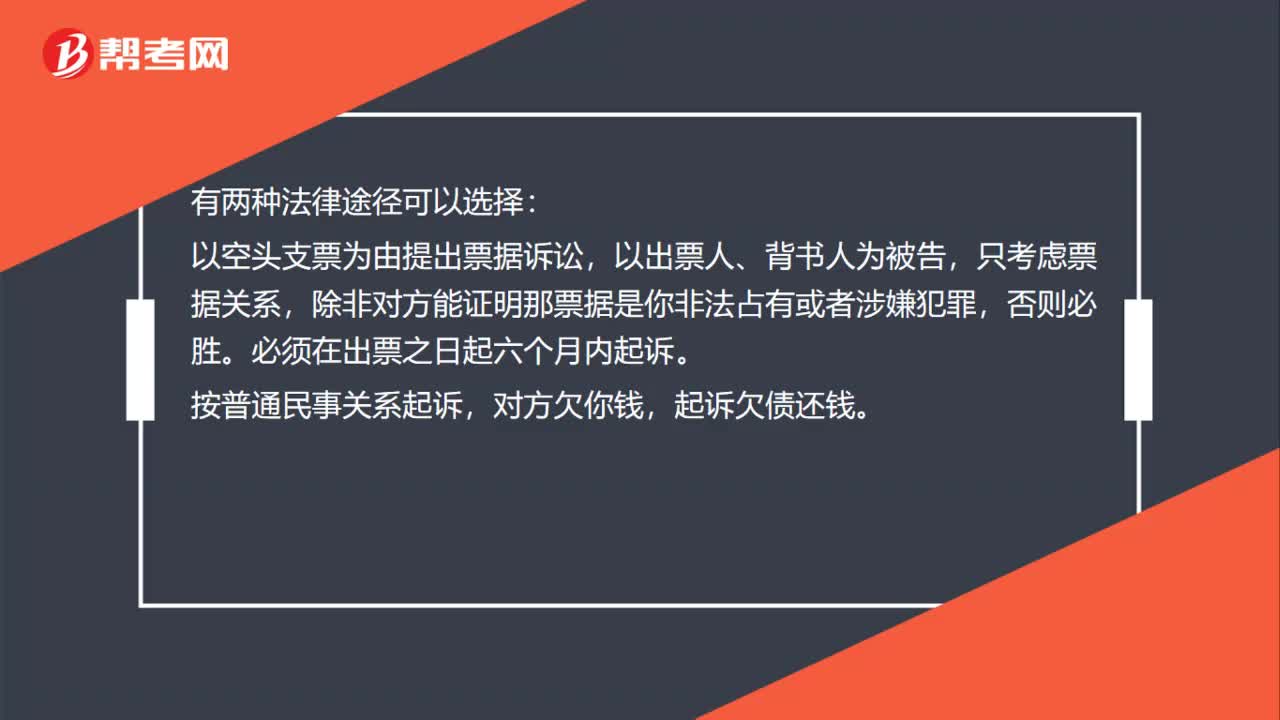

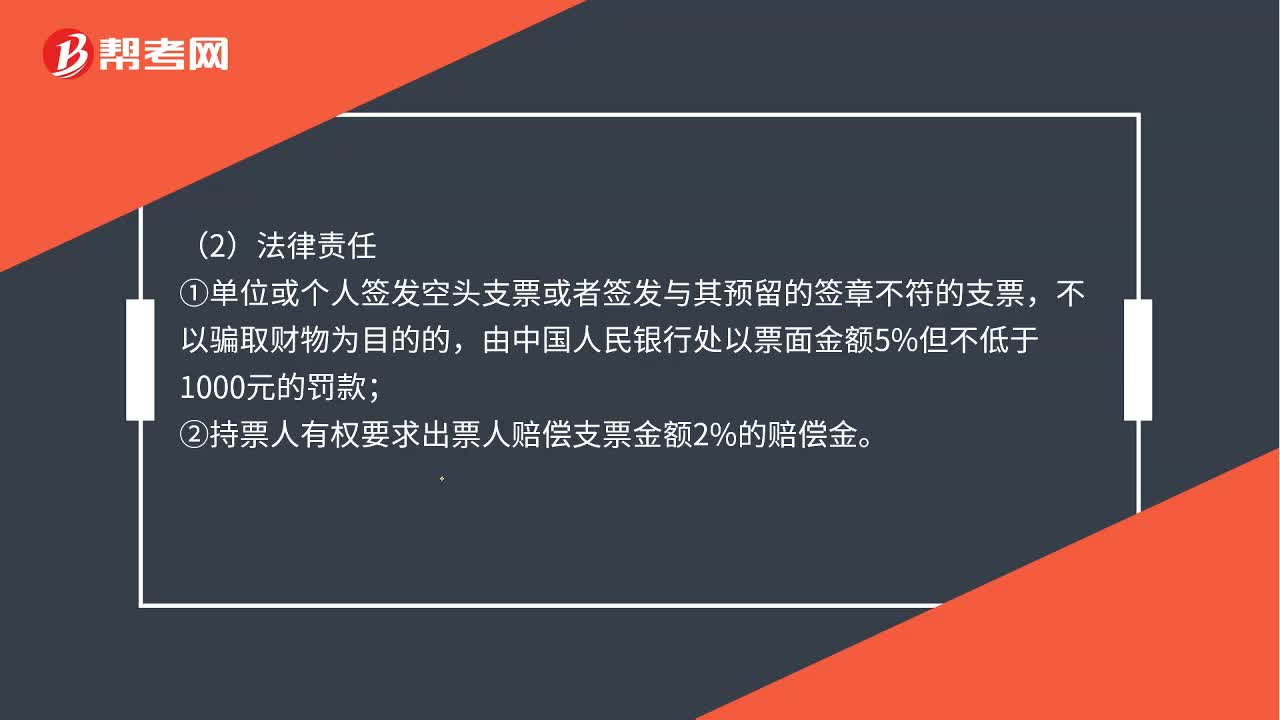

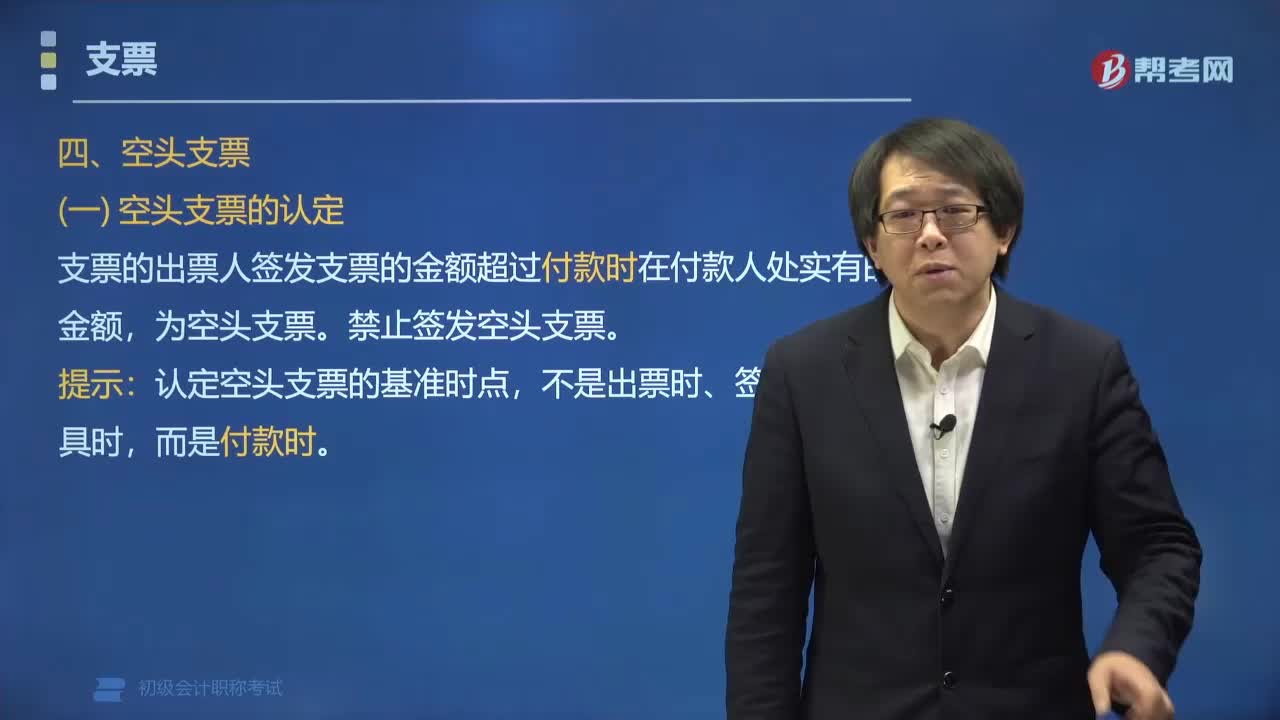

00:52空頭支票是什么?:的界定“出票人簽發(fā)的支票金額超過其”付款時,在付款人處實有的存款金額的。為空頭支票,(2)法律責(zé)任,①單位或個人簽發(fā)空頭支票或者簽發(fā)與其預(yù)留的簽章不符的支票;不以騙取財物為目的的。由中國人民銀行處以票面金額5%但不低于1000元的罰款②持票人有權(quán)要求出票人賠償支票金額2%的賠償金

00:24

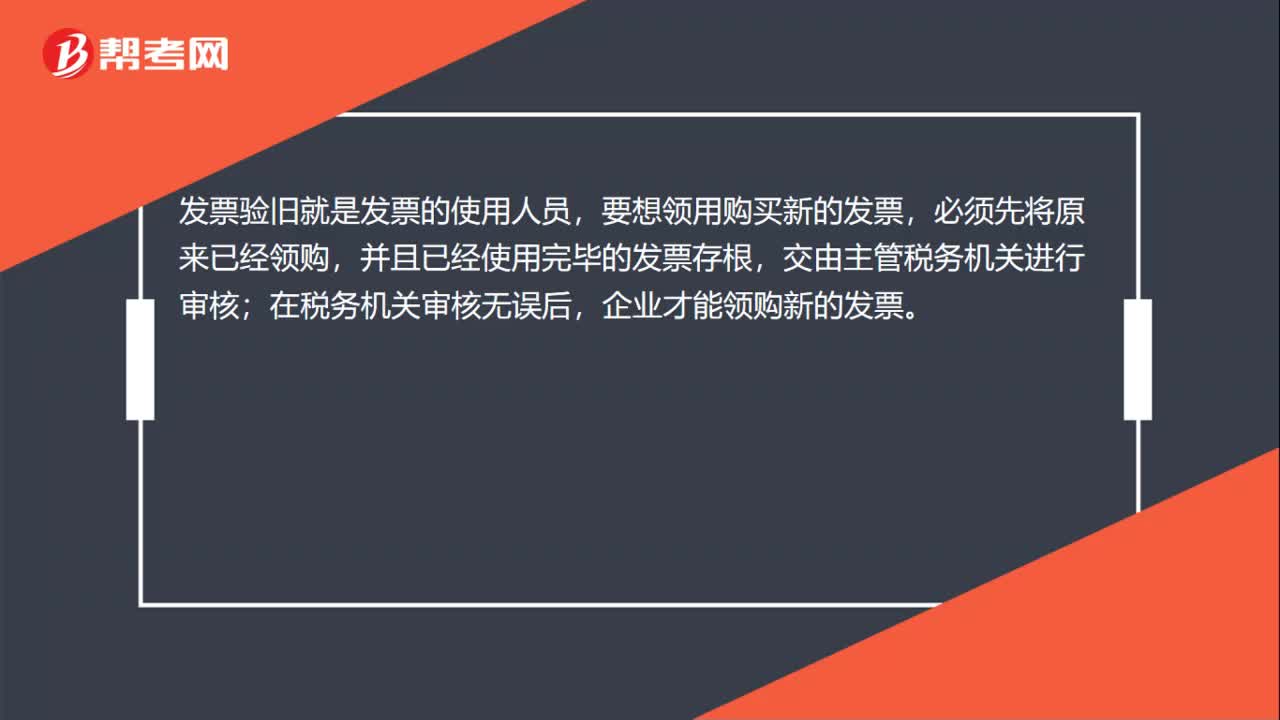

00:24什么是發(fā)票驗舊?:什么是發(fā)票驗舊?發(fā)票驗舊就是發(fā)票的使用人員,要想領(lǐng)用購買新的發(fā)票,必須先將原來已經(jīng)領(lǐng)購,并且已經(jīng)使用完畢的發(fā)票存根,交由主管稅務(wù)機關(guān)進(jìn)行審核;在稅務(wù)機關(guān)審核無誤后,企業(yè)才能領(lǐng)購新的發(fā)票。

01:01

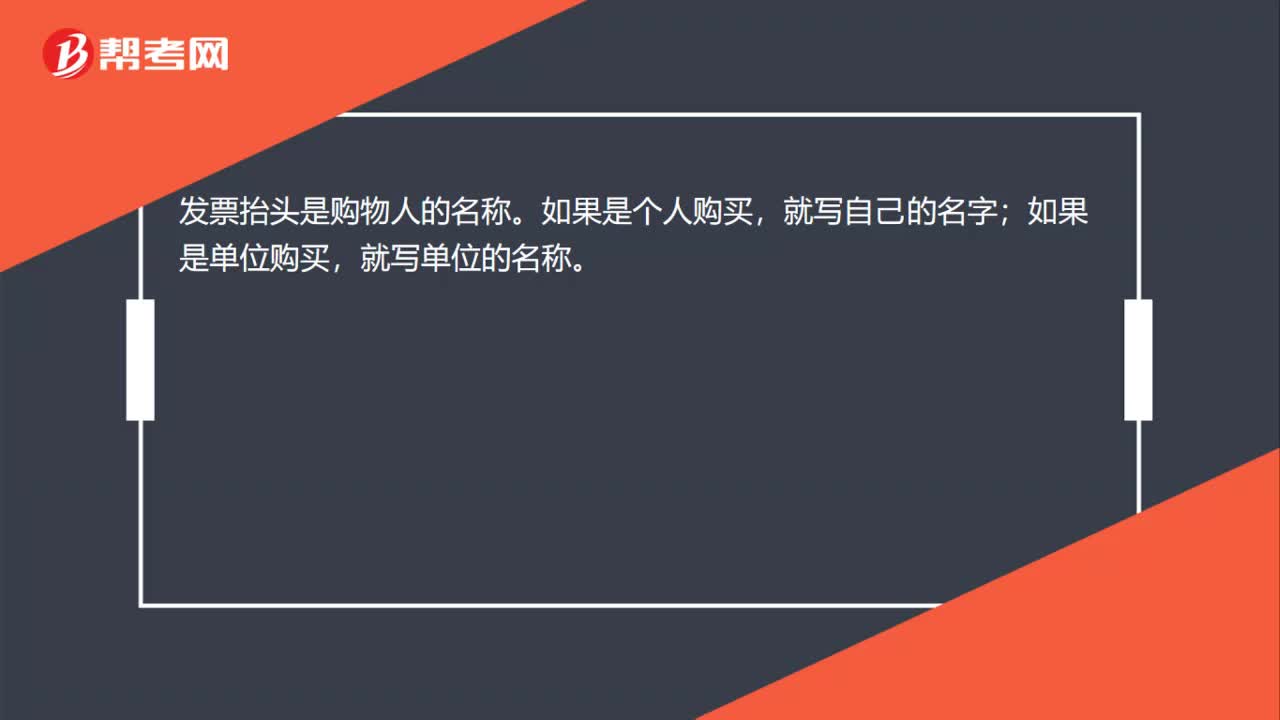

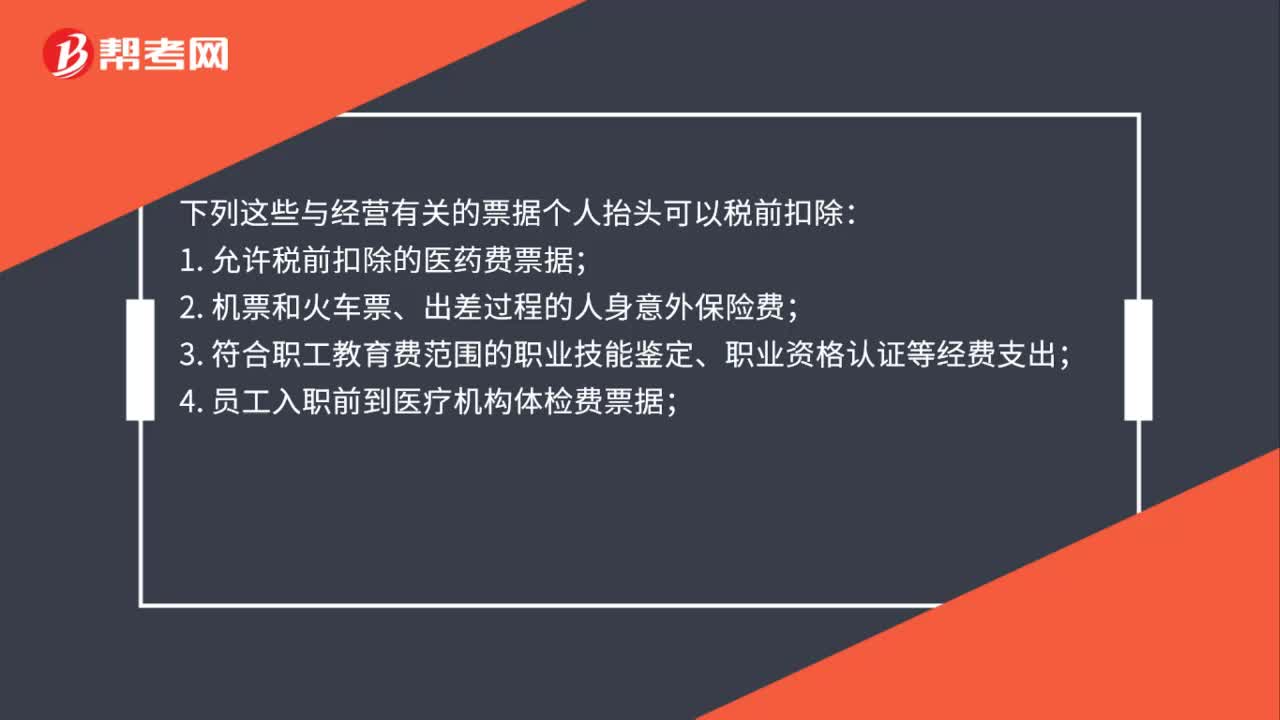

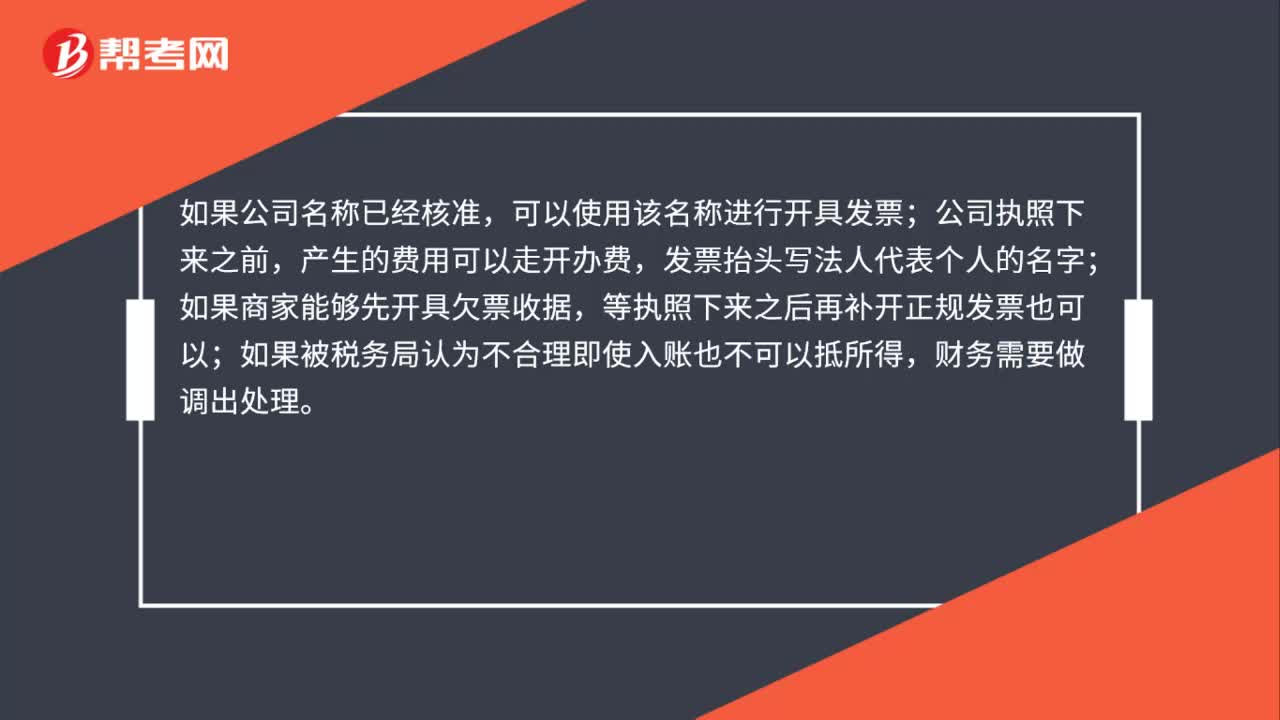

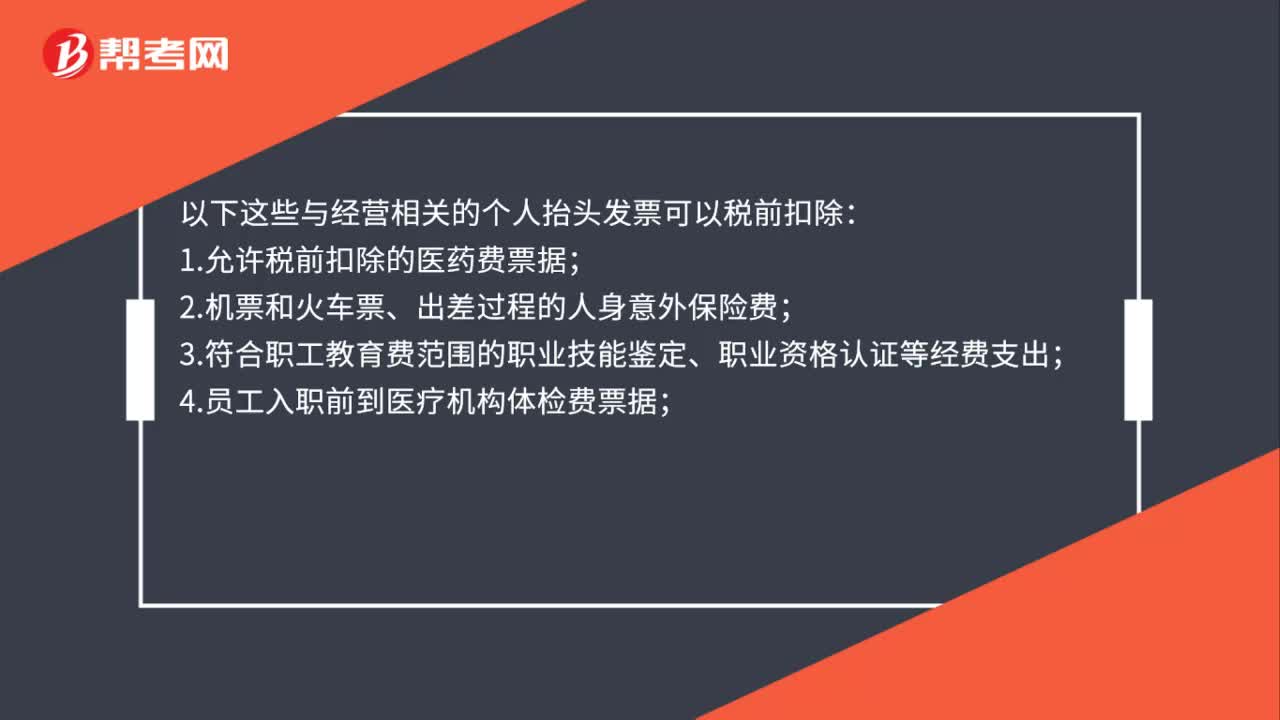

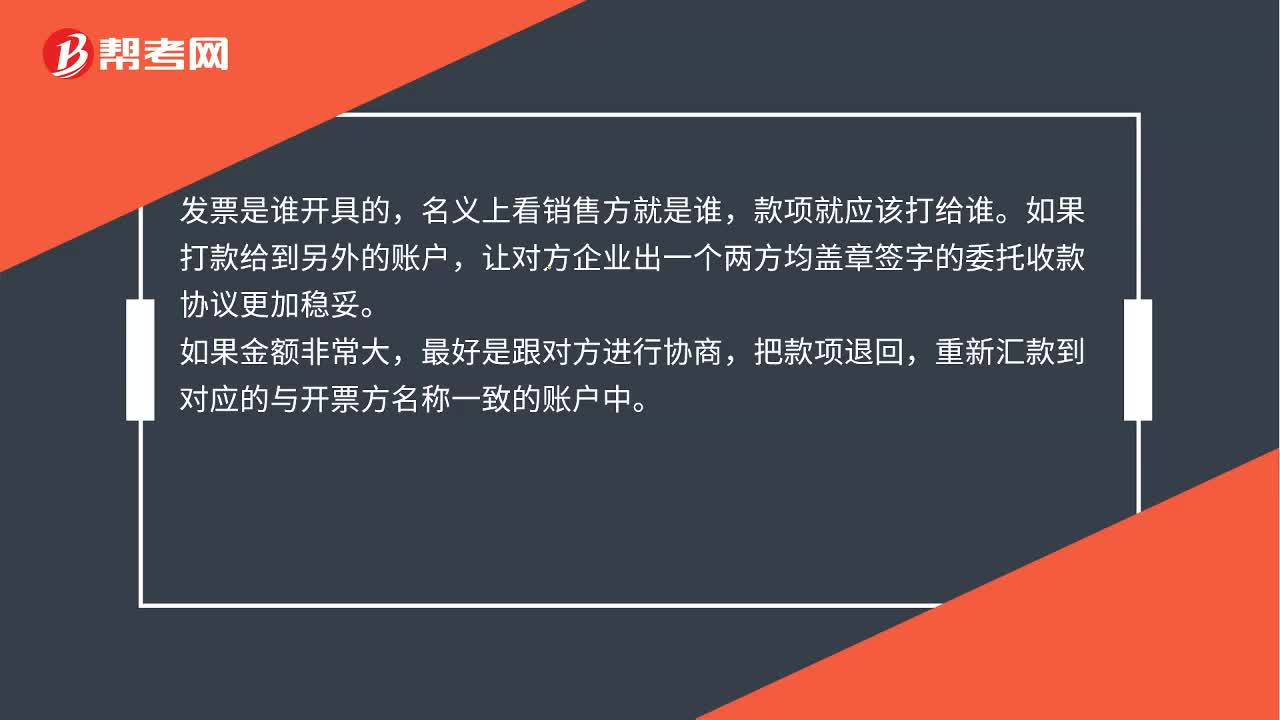

01:01發(fā)票抬頭和付款賬戶不一致,問題嚴(yán)重嗎?:發(fā)票抬頭和付款賬戶不一致,現(xiàn)在稅務(wù)關(guān)注三流一致:發(fā)票抬頭、合同上的名稱和收款賬戶名稱。建議讓對方出具一個蓋章的說明,說明由收款方代開發(fā)票方收取的款項,收款賬號是*****。發(fā)票是誰開具的,名義上看銷售方就是誰,款項就應(yīng)該打給誰。如果打款給到另外的賬戶,讓對方企業(yè)出一個兩方均蓋章簽字的委托收款協(xié)議更加穩(wěn)妥。如果金額非常大,最好是跟對方進(jìn)行協(xié)商,把款項退回,重新匯款到對應(yīng)的與開票方名稱一致的賬戶中。

00:24

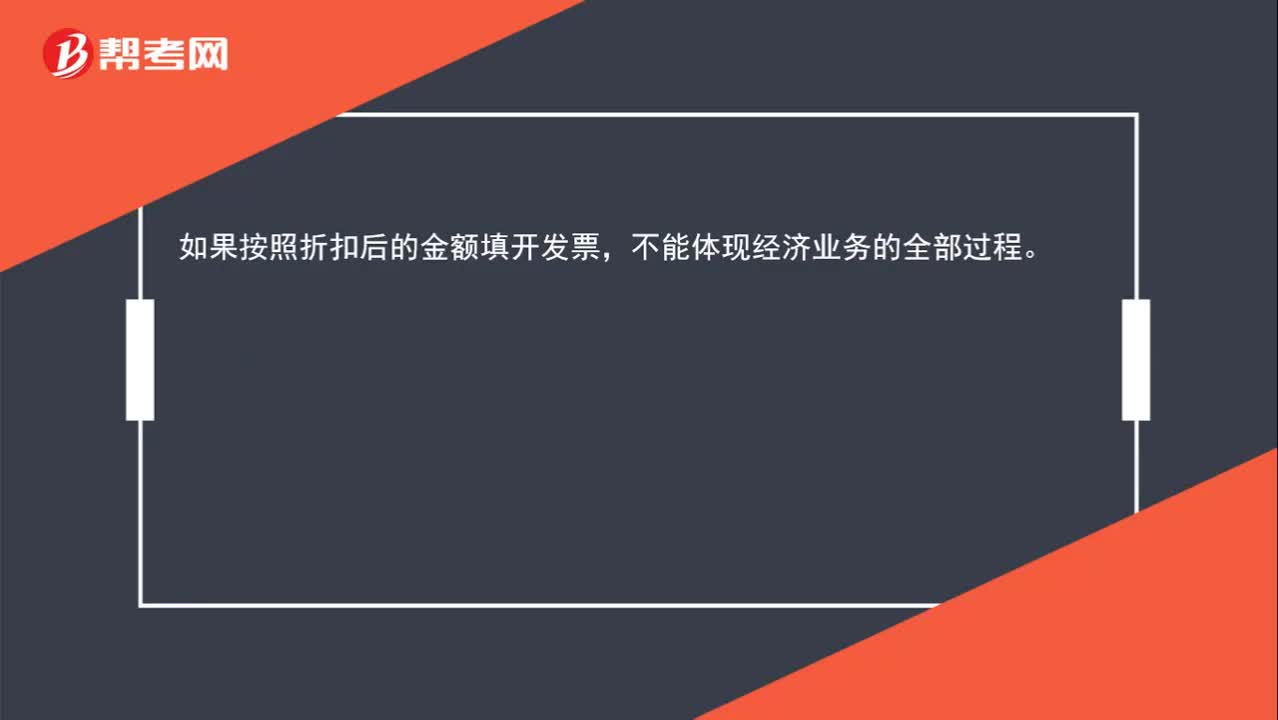

00:24發(fā)票的折扣填寫意義是什么?:發(fā)票的折扣填寫意義是什么?如果按照折扣后的金額填開發(fā)票,不能體現(xiàn)經(jīng)濟業(yè)務(wù)的全部過程。

06:24

06:24空頭支票是指什么?:出票人簽發(fā)的支票金額超過其付款時在付款人處實有的存款金額的,支票的出票人簽發(fā)支票的金額超過付款時在付款人處實有的金額。(二)開具空頭支票的法律后果,應(yīng)當(dāng)向持票人承擔(dān)票據(jù)責(zé)任的有(),A.空頭支票出票人的開戶行Q銀行,B.不獲承兌的匯票出票人乙公司。C.簽發(fā)銀行本票的P銀行,D.對匯票予以承兌的甲公司,【解析】空頭支票的出票人的開戶行不承擔(dān)付款責(zé)任

01:08

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開紅字,就是指開具的增值稅專用發(fā)票發(fā)生發(fā)票開具錯誤或者購貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對方已經(jīng)認(rèn)證抵扣、記賬,無法作廢發(fā)票,只能開具負(fù)數(shù)增值稅專用發(fā)票沖銷已經(jīng)開具的增值稅專用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開紅字就是開具負(fù)數(shù)的增值稅專用發(fā)票。

01:43

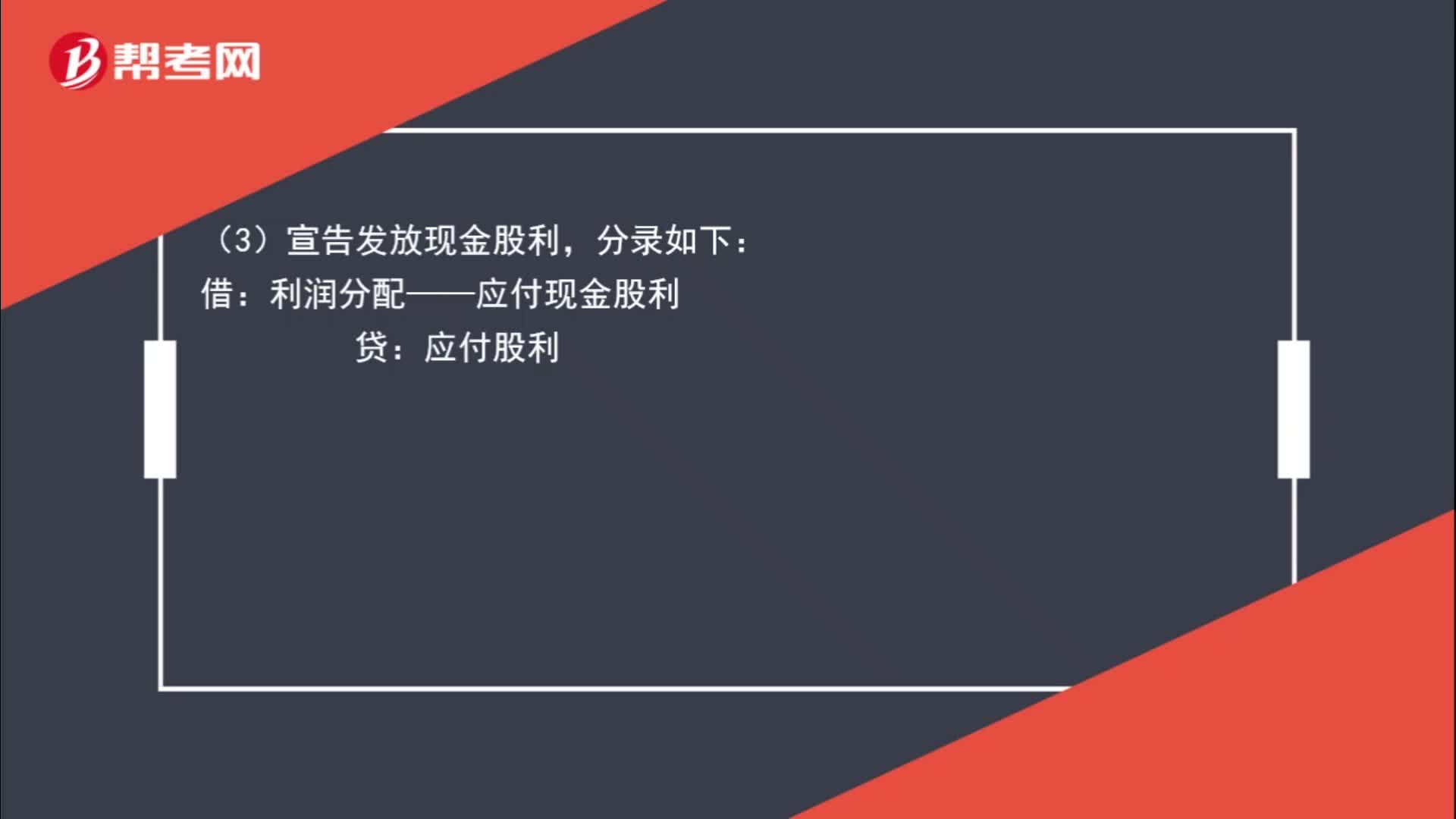

01:43宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?:宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?不作處理。利潤分配:股本:分錄如下:利潤分配——應(yīng)付現(xiàn)金股利:(4)實際發(fā)放現(xiàn)金股利:分錄如下,應(yīng)付股利,投資方,(1)宣告發(fā)放股票股利:(2)實際發(fā)放股票股利:不作處理,在備查簿中登記即可:(3)宣告發(fā)放現(xiàn)金股利:投資收益(4)實際發(fā)放現(xiàn)金股利分錄如下借銀行存款貸應(yīng)收股利

00:38

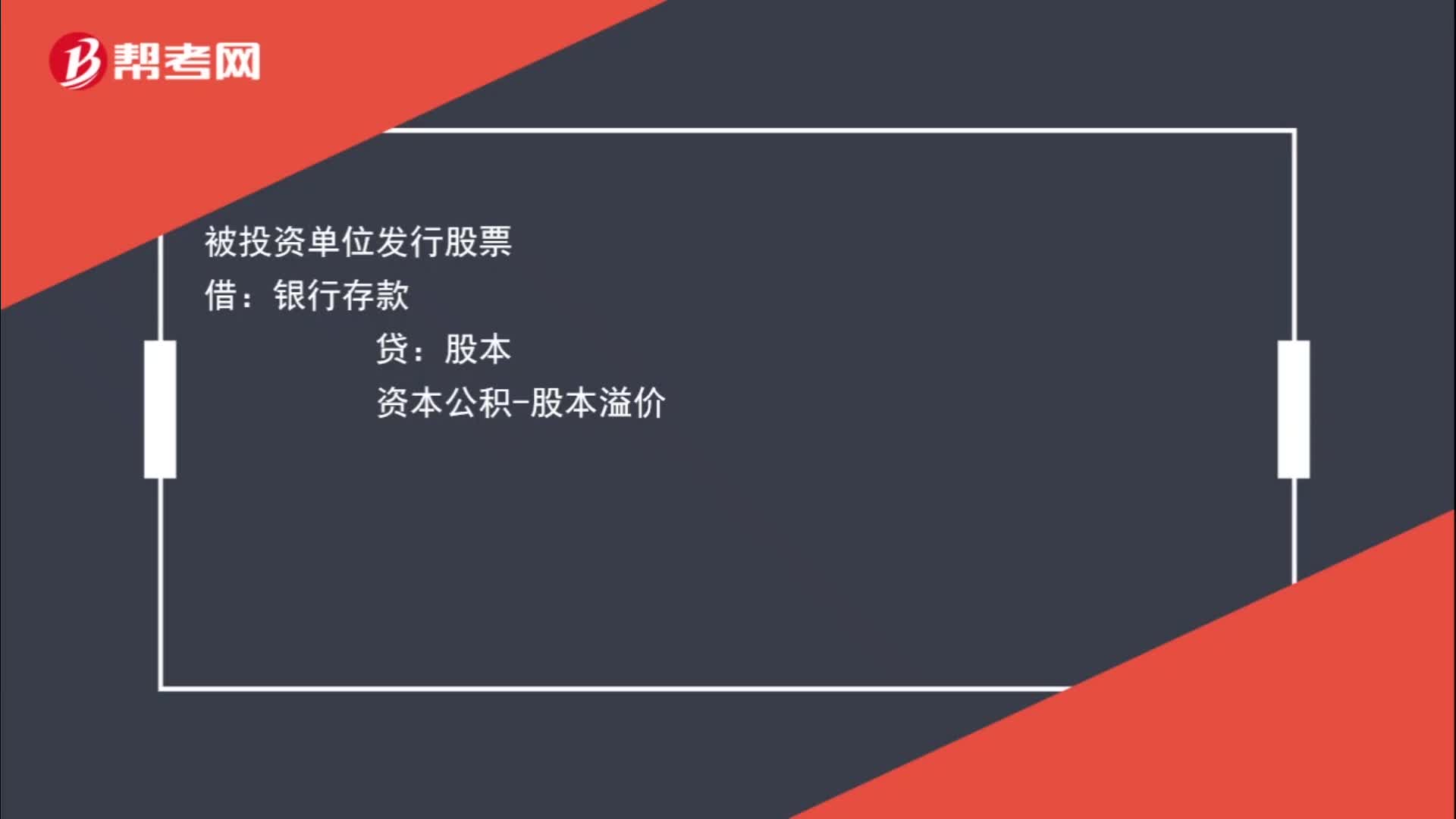

00:38發(fā)行債券和發(fā)行股票的分錄是什么?:發(fā)行債券和發(fā)行股票的分錄是什么?被投資單位發(fā)行債券:應(yīng)付債券被投資單位發(fā)行股票借銀行存款貸股本資本公積-股本溢價

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日