下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29長期債券投資的特點是什么?:長期債券投資的特點:(1)投資的對象是債券。(2)投資的目的不是為了獲得另一企業(yè)的剩余資產(chǎn),而是為了獲取高于銀行儲蓄存款利率的利息,并保證到期收回本金和利息。(3)持有期限超過1年。

07:09

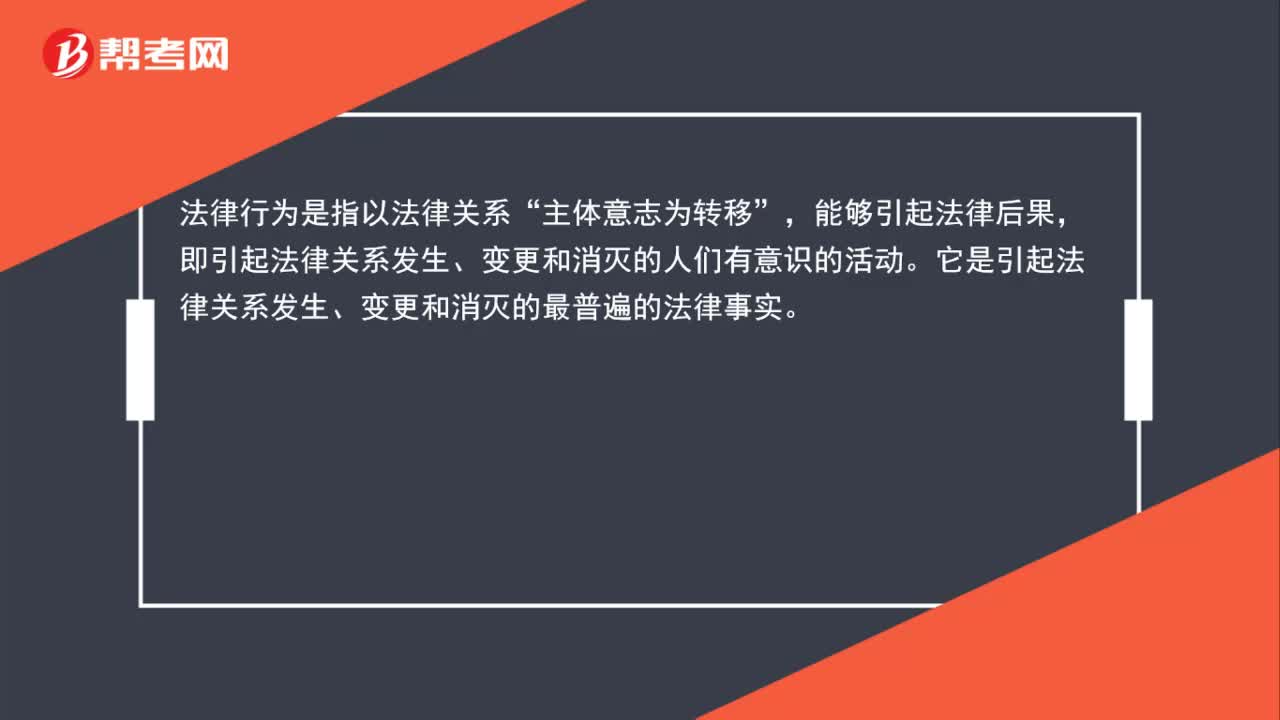

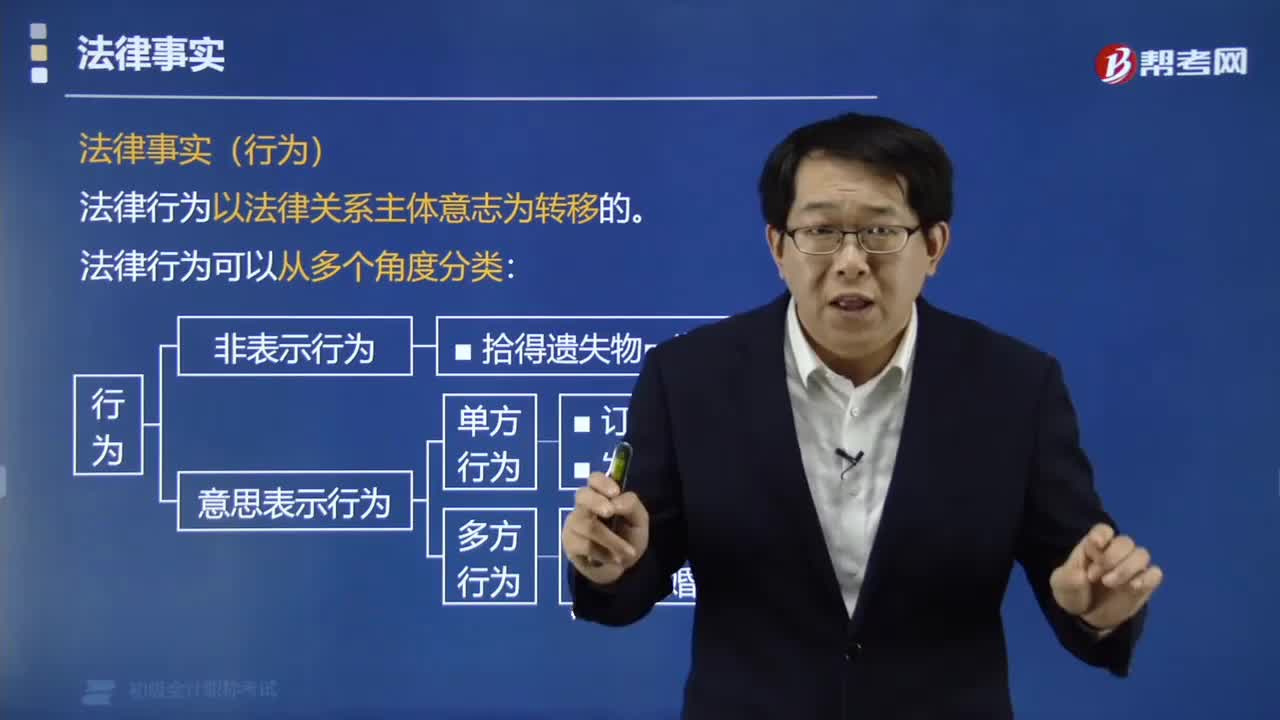

07:09法律事實中法律行為是指什么?:法律事實中法律行為是指什么?法律事實中的法律行為,是指以法律關系主體意志為轉移,能夠引起法律后果,即引起法律關系發(fā)生、變更和消滅的人們有意識的活動。它是引起法律關系發(fā)生、變更和消滅的最普遍的法律事實。法律行為可以從多個角度分類:2. 意思表示行為;(1)單方行為:訂立遺囑、發(fā)布行政命令。理解單方和多方法律行為,①遺囑是單方法律行為。②贈與是多方法律行為,是一種合同行為。

05:22

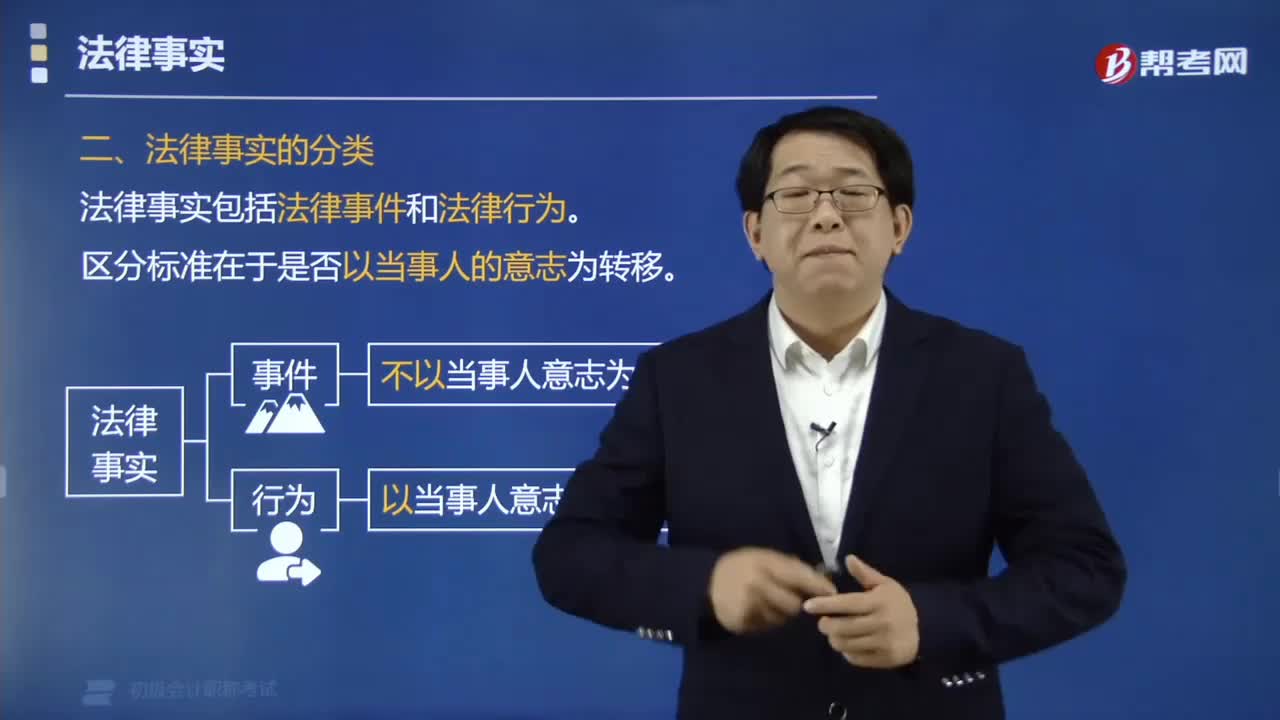

05:22法律事實中法律事件是指什么?:法律事實中法律事件是指什么?法律事件,不以當事人的主觀意志轉移的”能夠引起法律關系發(fā)生、變更和消滅的法定情況或者現(xiàn)象。法律事實包括法律事件和法律行為。區(qū)分標準在于是否以當事人的意志為轉移。法律事件可以是自然現(xiàn)象;1.自然現(xiàn)象(絕對事件)。2.社會現(xiàn)象(相對事件),戰(zhàn)爭、重大政策的改變等。但不以當事人的意志為轉移,【注意】法律事件具有不可抗力的特征,【例題?單選題】下列法律事實中。

01:29

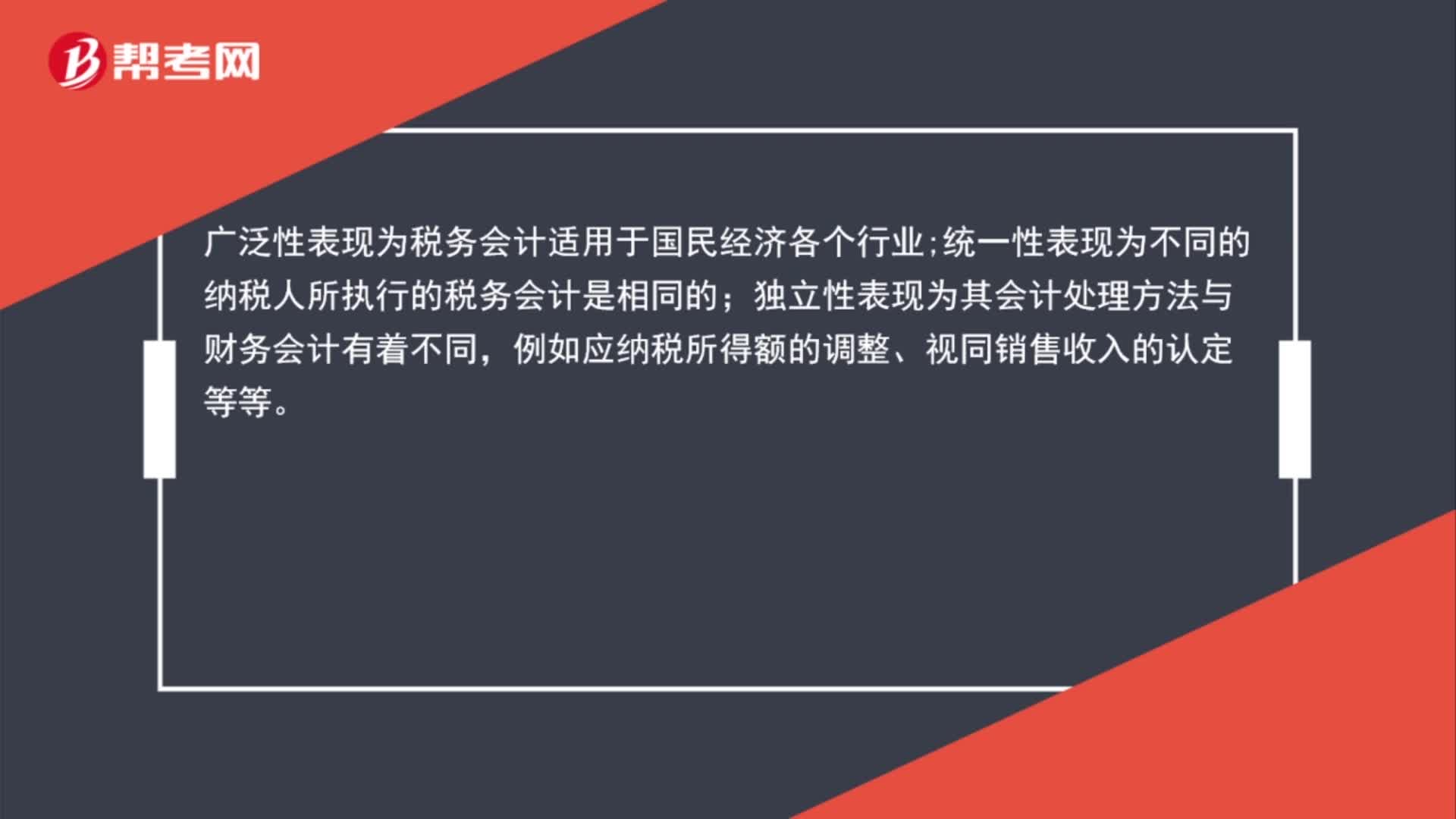

01:29稅務會計的特點是什么?:稅務會計是進行稅務籌劃、稅金核算和納稅申報的一種會計系統(tǒng)。稅務會計特點:法律性、廣泛性、統(tǒng)一性、獨立性。法律性表現(xiàn)為稅務會計要嚴格按照稅收法規(guī)和會計法規(guī)的規(guī)定核算和監(jiān)督稅款的形成、繳納等行為。廣泛性表現(xiàn)為稅務會計適用于國民經(jīng)濟各個行業(yè)。統(tǒng)一性表現(xiàn)為不同的納稅人所執(zhí)行的稅務會計是相同的。獨立性表現(xiàn)為其會計處理方法與財務會計有著不同,例如應納稅所得額的調整、視同銷售收入的認定等等。

02:43

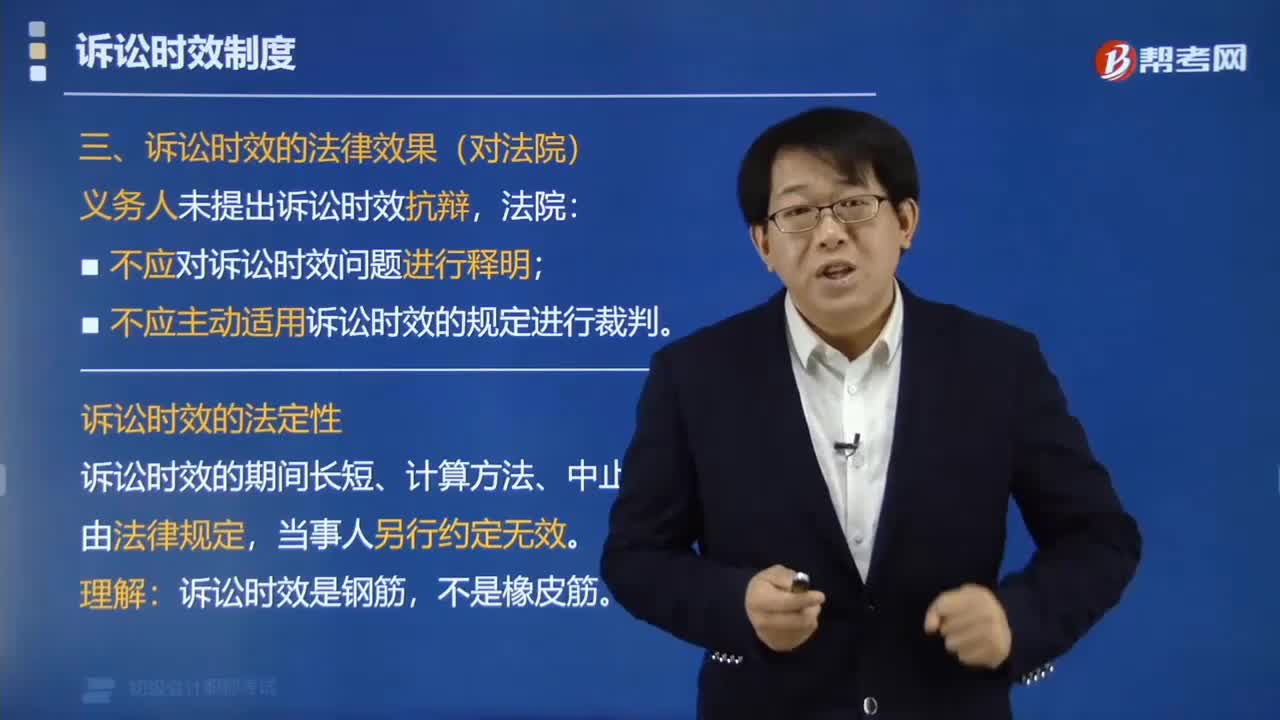

02:43訴訟時效期間法院有哪些法律權利?:訴訟時效期間法院的法律權利有:義務人未提出訴訟時效抗辯,法院不應對訴訟時效問題進行釋明;不應主動適用訴訟時效的規(guī)定進行裁判。時效抗辯屬于當事人權利之一,法院在當事人未提出訴訟時效抗辯時不主動釋明,訴訟時效的法定性:訴訟時效的期間長短、計算方法、中止中斷事由,超過訴訟時效的法律后果,【例題?單選題】當事人未提出訴訟時效抗辯。人民法院( )對訴訟時效問題進行釋明及主動適用訴訟時效的規(guī)定進行裁判。

01:15

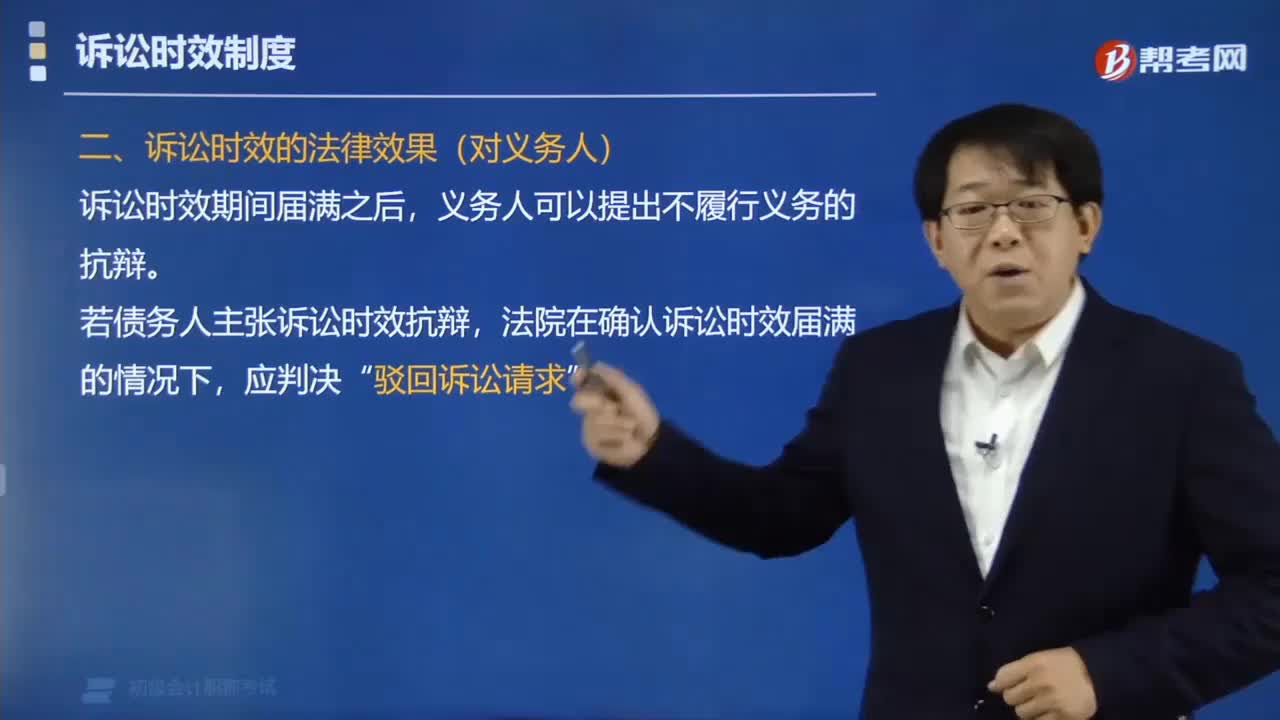

01:15訴訟時效期間義務人有哪些法律權利?:訴訟時效期間義務人有哪些法律權利?若債務人主張訴訟時效抗辯,法院在確認訴訟時效屆滿的情況下,訴訟時效抗辯權的放棄。義務人以明示或者默示的方式表明其不行使訴訟時效抗辯權,愿意履行訴訟時效期間屆滿的義務,認定構成放棄訴訟時效抗辯權應具備以下要件,放棄訴訟時效利益應向權利人作出,放棄訴訟時效抗辯權需以權利人知道其享有權利為要件,放棄訴訟時效抗辯權的行為為意思表示行為。

04:41

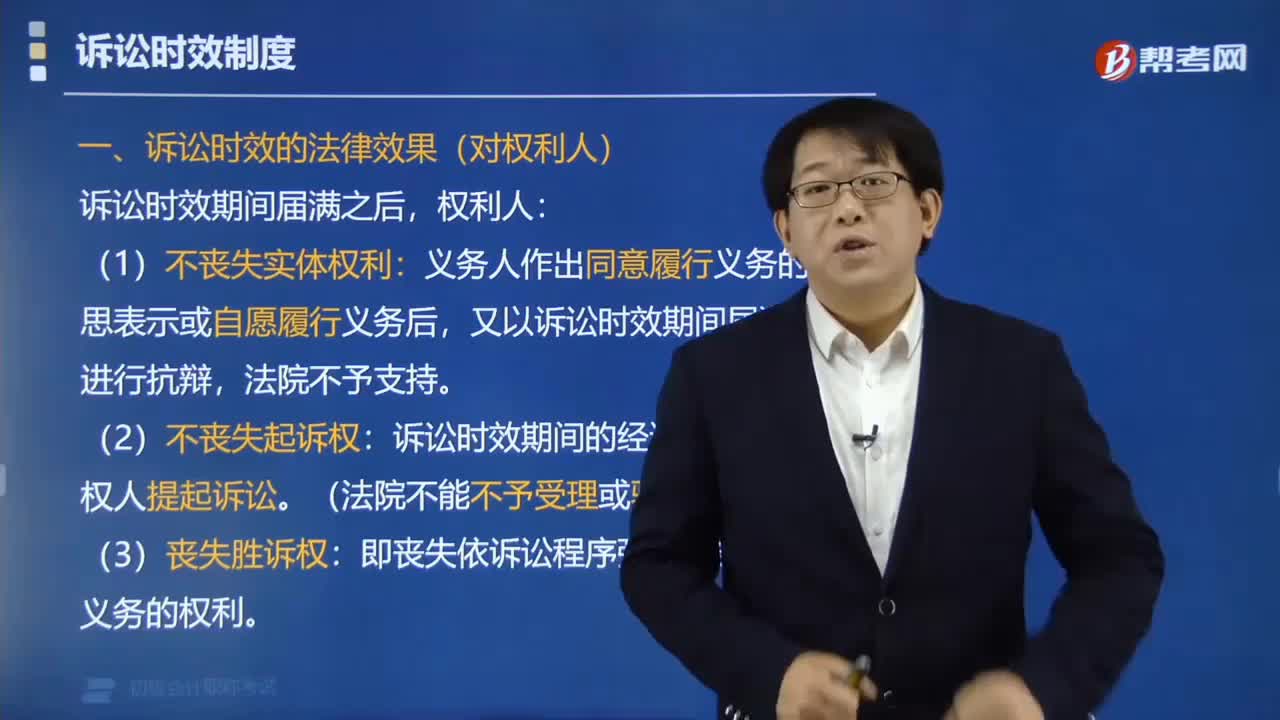

04:41訴訟時效期間權利人有哪些法律權利?:訴訟時效期間權利人有哪些法律權利?權利人喪失的是勝訴權,不喪失實體權利和起訴權。(1)不喪失實體權利,又以訴訟時效期間屆滿為由進行抗辯。(2)不喪失起訴權。不影響債權人提起訴訟(法院不能不予受理或駁回起訴),(3)喪失勝訴權,即喪失依訴訟程序強制義務人履行義務的權利。權利人喪失的是()。B.勝訴權【解析】訴訟時效期間屆滿權利人喪失的是勝訴權即喪失依訴訟程序強制義務人履行義務的權利

01:57

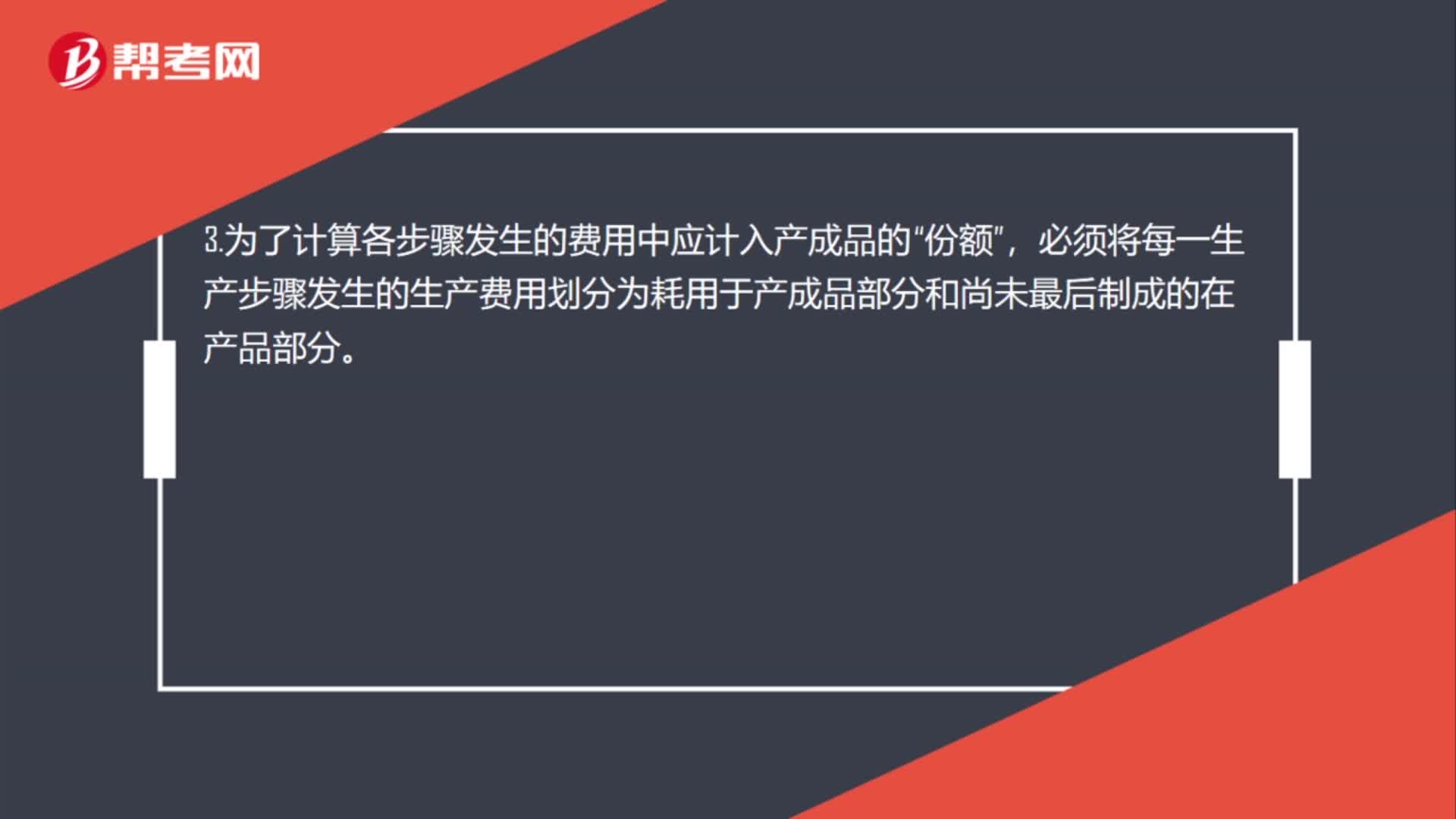

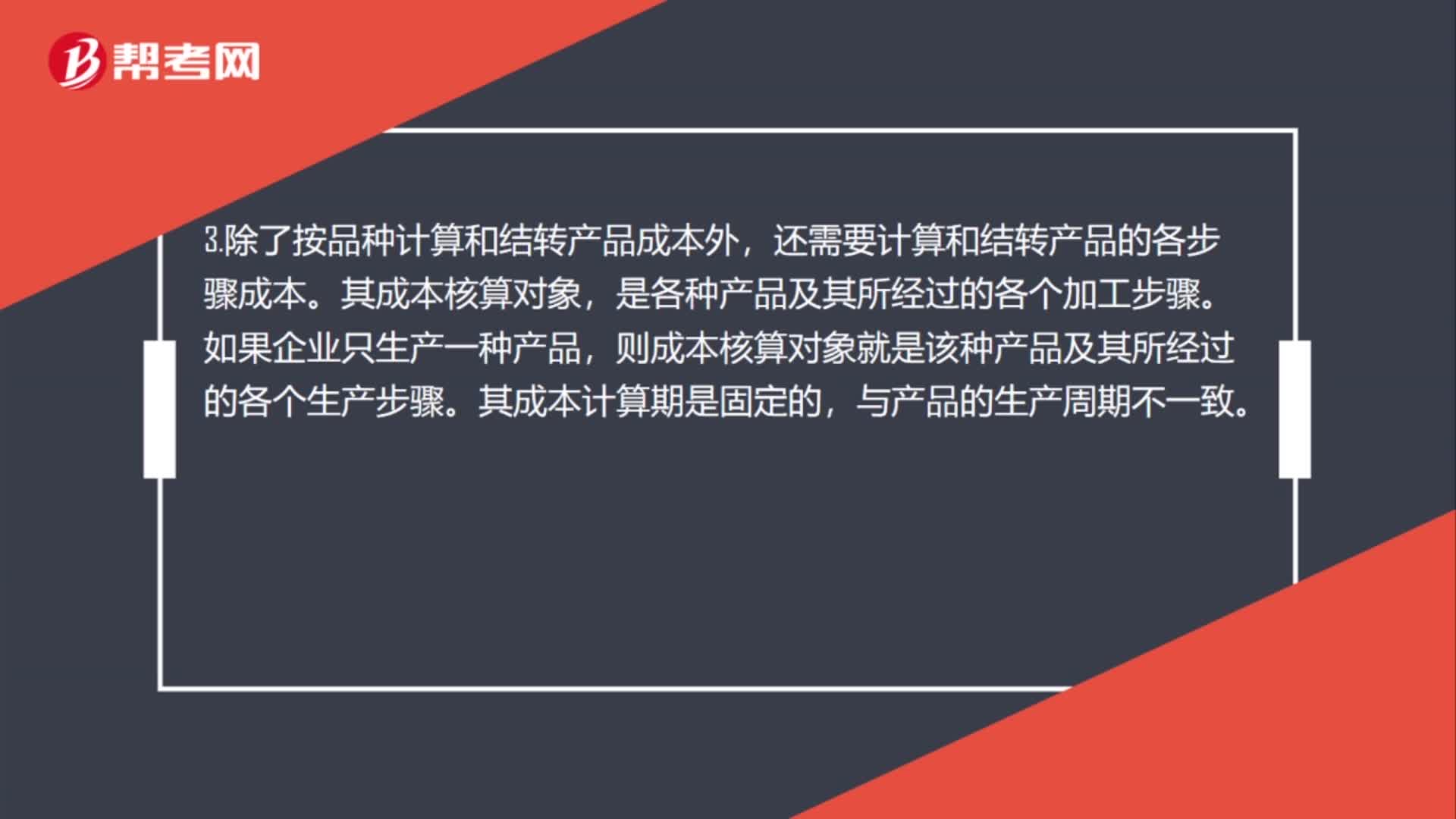

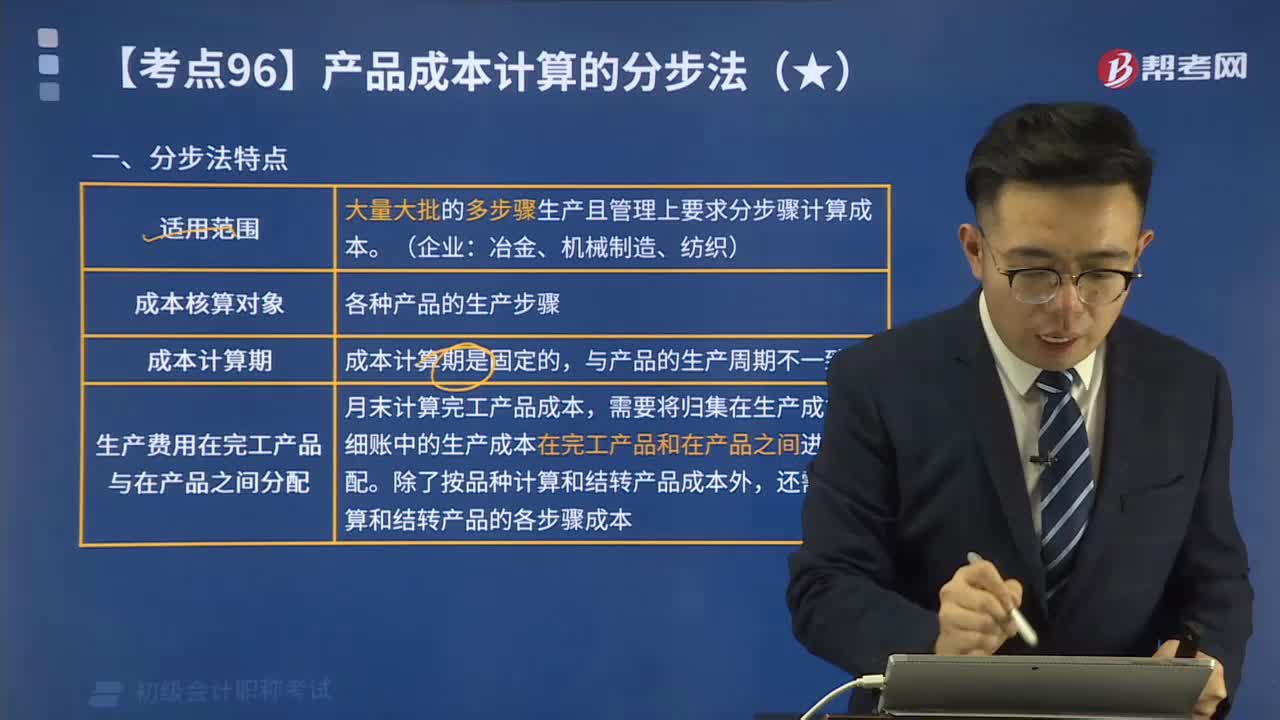

01:57產(chǎn)品成本計算的分步法特點是什么?:分步法是按照產(chǎn)品加工的順序,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。包括連續(xù)式多步驟生產(chǎn)企業(yè)和裝配式多步驟生產(chǎn)企業(yè),最后一個步驟生產(chǎn)的產(chǎn)品才是產(chǎn)成品,其他各個步驟生產(chǎn)的都屬于半成品,則成本計算對象就是該種產(chǎn)品的各個生產(chǎn)步驟的成本,要設立各生產(chǎn)步騍的成本明細帳,分別按照各加工步驟歸集生產(chǎn)費用。則成本明細帳要按每一生產(chǎn)步驟的每一種產(chǎn)品開設。生產(chǎn)費用需要在完工產(chǎn)品和在產(chǎn)品之間進行分配。

03:43

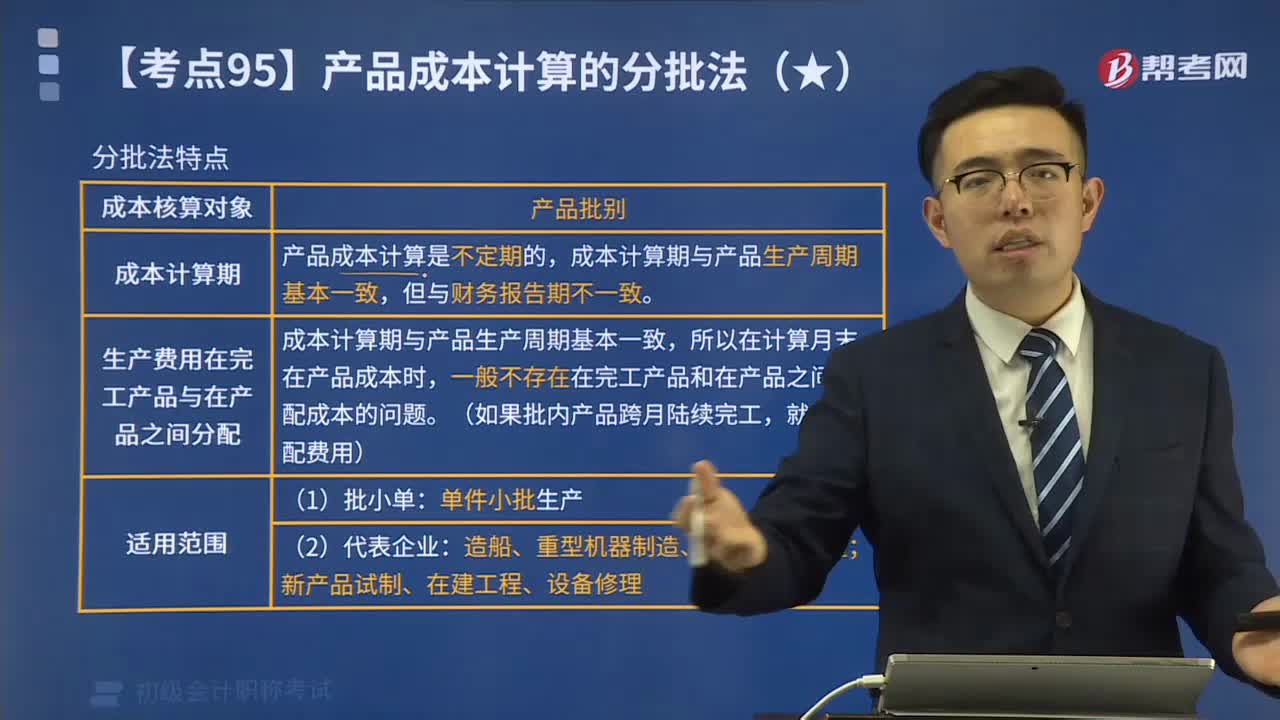

03:43產(chǎn)品成本計算的分批法特點是什么?:產(chǎn)品成本計算的分批法特點是什么?1.成本核算對象是產(chǎn)品的批別;2.產(chǎn)品成本計算是不定期的。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,3.一般不存在完工產(chǎn)品與在產(chǎn)品之間分配成本的問題。為大家說明這個知識點在考試中的應用,關于產(chǎn)品成本計算分批法的表述正確的有(。A.需要計算和結轉各步驟產(chǎn)品的生產(chǎn)成本B.一般不需要在完工產(chǎn)品和在產(chǎn)品之間分配成本C.成本計算期與產(chǎn)品生產(chǎn)周期基本一致

05:07

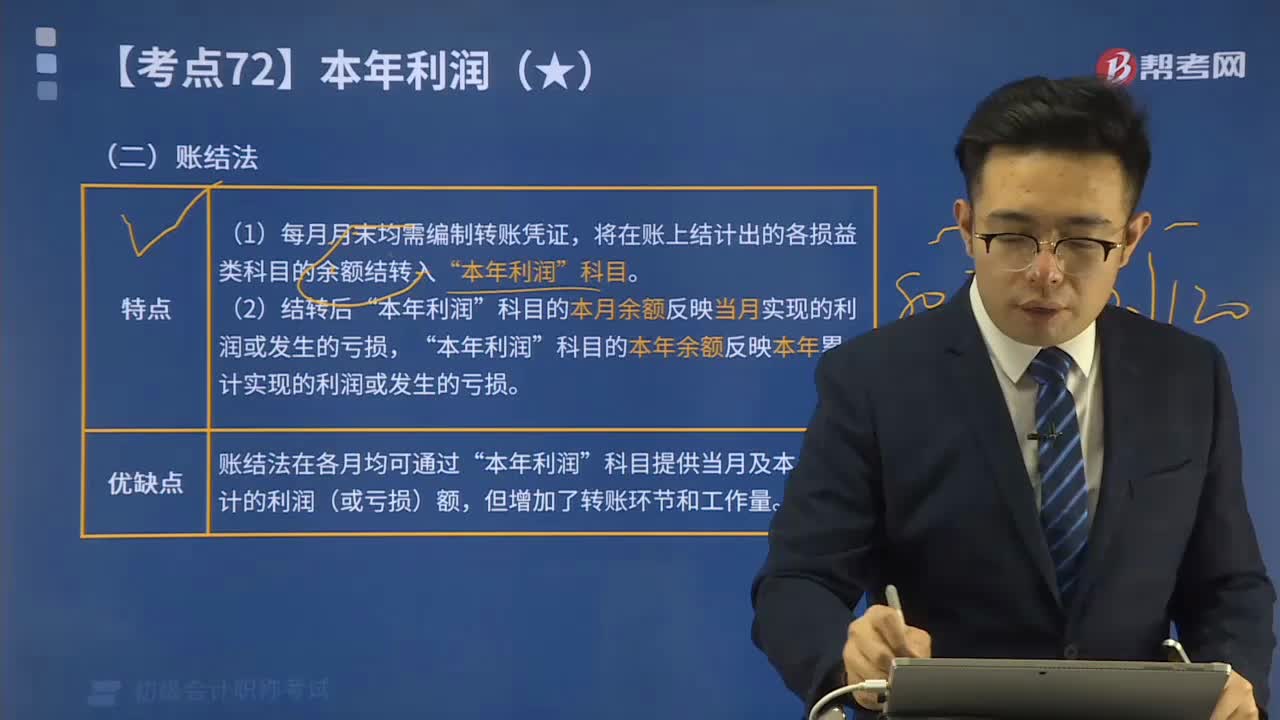

05:07帶你學習結轉本年利潤中賬結法的特點和優(yōu)缺點是什么?:帶你學習結轉本年利潤中賬結法的特點和優(yōu)缺點是什么?會計期末結轉本年利潤的方法有表結法和賬結法兩種。可以每月結轉損益科目,年底一次性結轉的方法叫做,科目的本月余額反映當月實現(xiàn)的利潤或發(fā)生的虧損“科目的本年余額反映本年累計實現(xiàn)的利潤或發(fā)生的虧損,關于本年利潤結轉方法表述正確的是( ),每月月末應將各損益類科目的余額結轉記入,科目的結轉環(huán)節(jié)和工作量,不會增加結轉環(huán)節(jié)和工作量,會增加結轉環(huán)節(jié)和工作量”

05:26

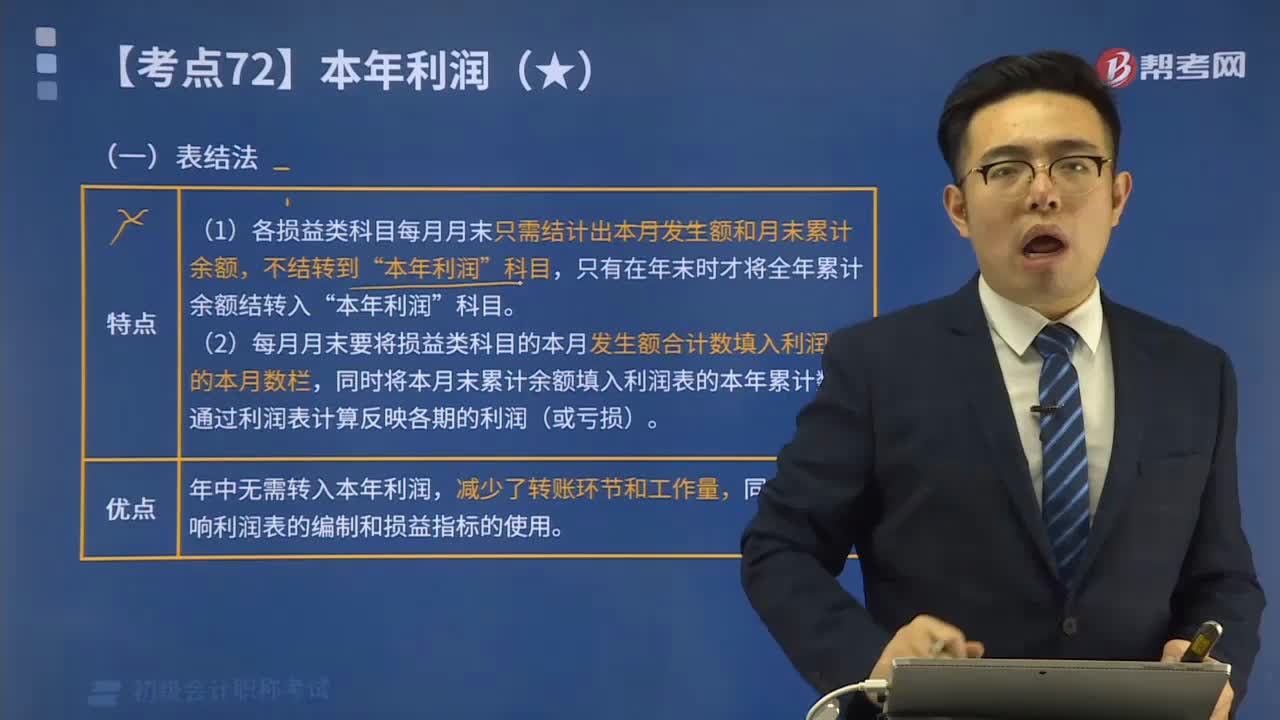

05:26帶你學習結轉本年利潤中表結法的特點和優(yōu)點是什么?:帶你學習結轉本年利潤中表結法的特點和優(yōu)點是什么?會計期末結轉本年利潤的方法有表結法和賬結法兩種。可以每月結轉損益科目,(2)每月月末要將損益類科目的本月發(fā)生額合計數(shù)填入利潤表的本月數(shù)欄”關于會計期末結轉本年利潤的表結法表述正確的是( )。B.年末不需要將各項損益類科目余額結轉入”C.各月末需要將各項損益類科目發(fā)生額填入利潤表來反映本期的利潤(或虧損)“

03:33

03:33法律事實的含義是什么?:法律事實的含義是什么?就是法律規(guī)定的、能夠引起法律關系產(chǎn)生、變更和消滅的現(xiàn)象。法律事實的一個主要特征,它必須符合法律規(guī)范邏輯結構中假定的情況。人們才有可能依據(jù)法律規(guī)范使法律關系得以產(chǎn)生、變更和消滅。法律事實按照是否以當事人的意志為轉移做標準,可以將法律事實劃分為兩大類:法律事件和法律行為。會直接引起法律關系發(fā)生、變更、消滅的是()。A.法律事實。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日