下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:17

00:17借貸記賬法的記賬符號(hào)是什么?:借貸記賬法的記賬符號(hào)是以“借”貸“兩個(gè)字為記賬符號(hào)”分別代表賬戶的左方和右方。

00:32

00:32復(fù)式記賬法的優(yōu)點(diǎn)是什么?:復(fù)式記賬法的優(yōu)點(diǎn)是什么?復(fù)式記賬法的優(yōu)點(diǎn)是對(duì)于發(fā)生的每一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),都要在兩個(gè)或兩個(gè)以上的賬戶中相互聯(lián)系地進(jìn)行分類記錄。這樣,通過賬戶記錄不僅可以全面、清晰地反映經(jīng)濟(jì)業(yè)務(wù)的來龍去脈,還能全面、系統(tǒng)地反映經(jīng)濟(jì)活動(dòng)的過程和結(jié)果。

00:28

00:28費(fèi)用類賬戶的借方登記什么?:費(fèi)用類賬戶的借方登記什么?費(fèi)用類賬戶借方表示增加,表示本期發(fā)生的費(fèi)用,貸方表示減少。期末余額在借方,借方期末余額=借方期初余額+借方本期發(fā)生額-貸方本期發(fā)生額。

01:32

01:32償還貸款的記賬憑證怎么寫?:償還貸款的記賬憑證怎么寫?還貸款本金記賬憑證付款憑證。付款憑證是根據(jù)現(xiàn)金和銀行存款付出業(yè)務(wù)的原始憑證編制、專門用來填列付款業(yè)務(wù)會(huì)計(jì)分錄的記賬憑證;根據(jù)現(xiàn)金付出業(yè)務(wù)的原始憑證編制的付款憑證,稱為現(xiàn)金付款憑證。根據(jù)銀行存款付出業(yè)務(wù)的原始憑證編制的付款憑證,稱為銀行存款付款憑證。付款憑證既是登記現(xiàn)金日記賬、銀行存款日記賬以及有關(guān)明細(xì)分類賬總分類賬的依據(jù),記賬憑證是財(cái)會(huì)部門根據(jù)原始憑證填制。

00:42

00:42借貸記賬法發(fā)生額試算平衡的依據(jù)是什么?:借貸記賬法發(fā)生額試算平衡的依據(jù)是什么?借貸記賬法發(fā)生額試算平衡的依據(jù)是本期所有會(huì)計(jì)科目借方余額合計(jì)與貸方余額合計(jì)的恒等關(guān)系,反映經(jīng)濟(jì)業(yè)務(wù)增減變化,可以用于檢驗(yàn)本期會(huì)計(jì)科目記錄是否正確的方法。

00:25

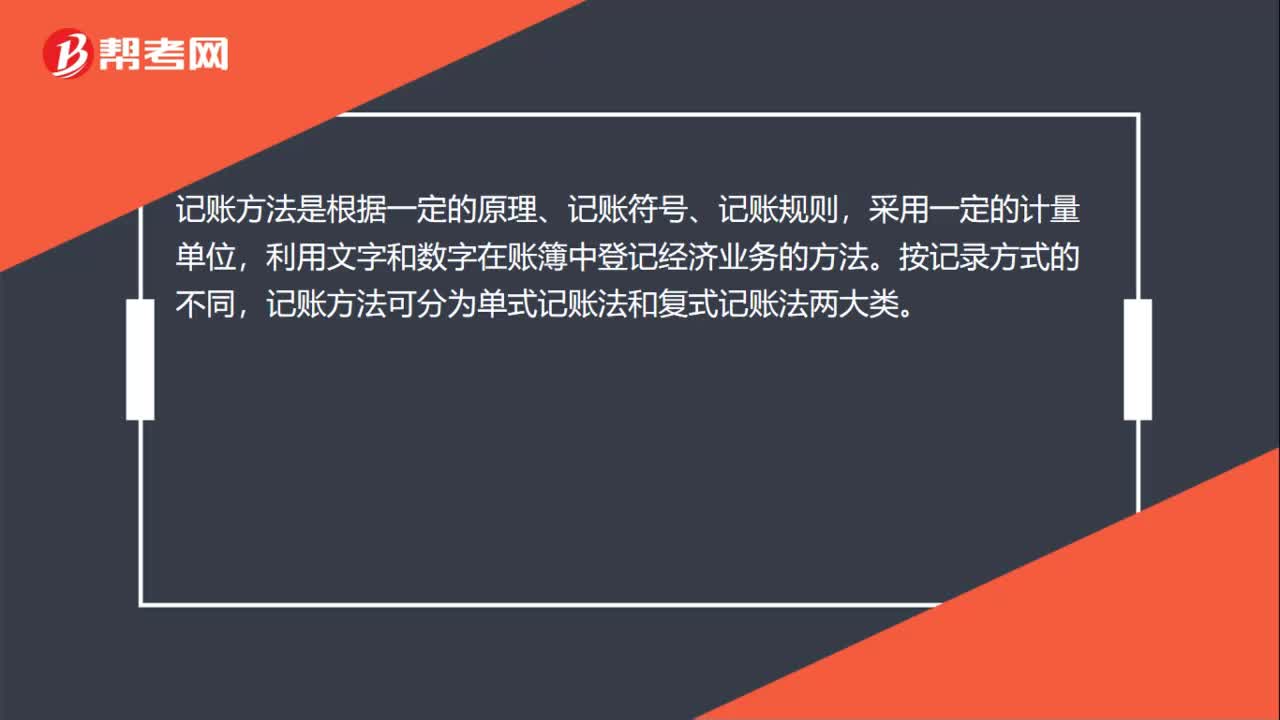

00:25會(huì)計(jì)記賬方法是什么?:會(huì)計(jì)記賬方法是什么?記賬方法是根據(jù)一定的原理、記賬符號(hào)、記賬規(guī)則,采用一定的計(jì)量單位,利用文字和數(shù)字在賬簿中登記經(jīng)濟(jì)業(yè)務(wù)的方法。按記錄方式的不同,記賬方法可分為單式記賬法和復(fù)式記賬法兩大類。

05:07

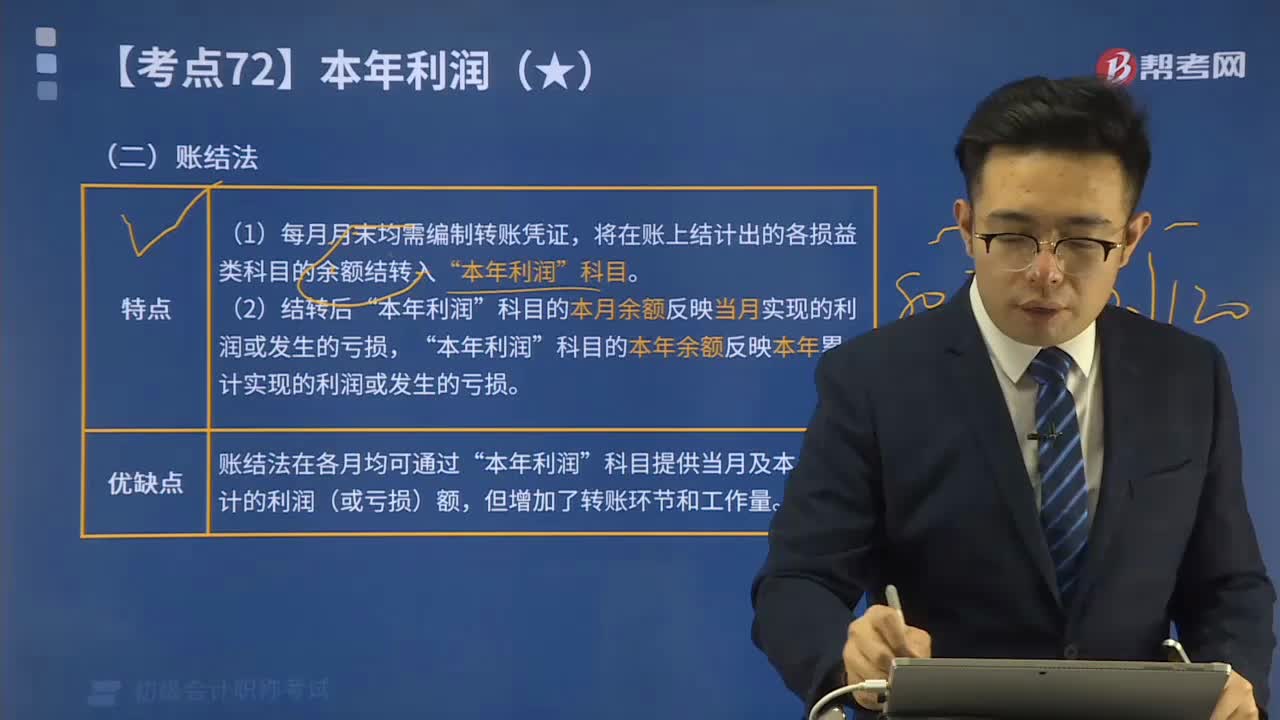

05:07帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤中賬結(jié)法的特點(diǎn)和優(yōu)缺點(diǎn)是什么?:帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤中賬結(jié)法的特點(diǎn)和優(yōu)缺點(diǎn)是什么?會(huì)計(jì)期末結(jié)轉(zhuǎn)本年利潤的方法有表結(jié)法和賬結(jié)法兩種。可以每月結(jié)轉(zhuǎn)損益科目,年底一次性結(jié)轉(zhuǎn)的方法叫做,科目的本月余額反映當(dāng)月實(shí)現(xiàn)的利潤或發(fā)生的虧損“科目的本年余額反映本年累計(jì)實(shí)現(xiàn)的利潤或發(fā)生的虧損,關(guān)于本年利潤結(jié)轉(zhuǎn)方法表述正確的是( ),每月月末應(yīng)將各損益類科目的余額結(jié)轉(zhuǎn)記入,科目的結(jié)轉(zhuǎn)環(huán)節(jié)和工作量,不會(huì)增加結(jié)轉(zhuǎn)環(huán)節(jié)和工作量,會(huì)增加結(jié)轉(zhuǎn)環(huán)節(jié)和工作量”

00:57

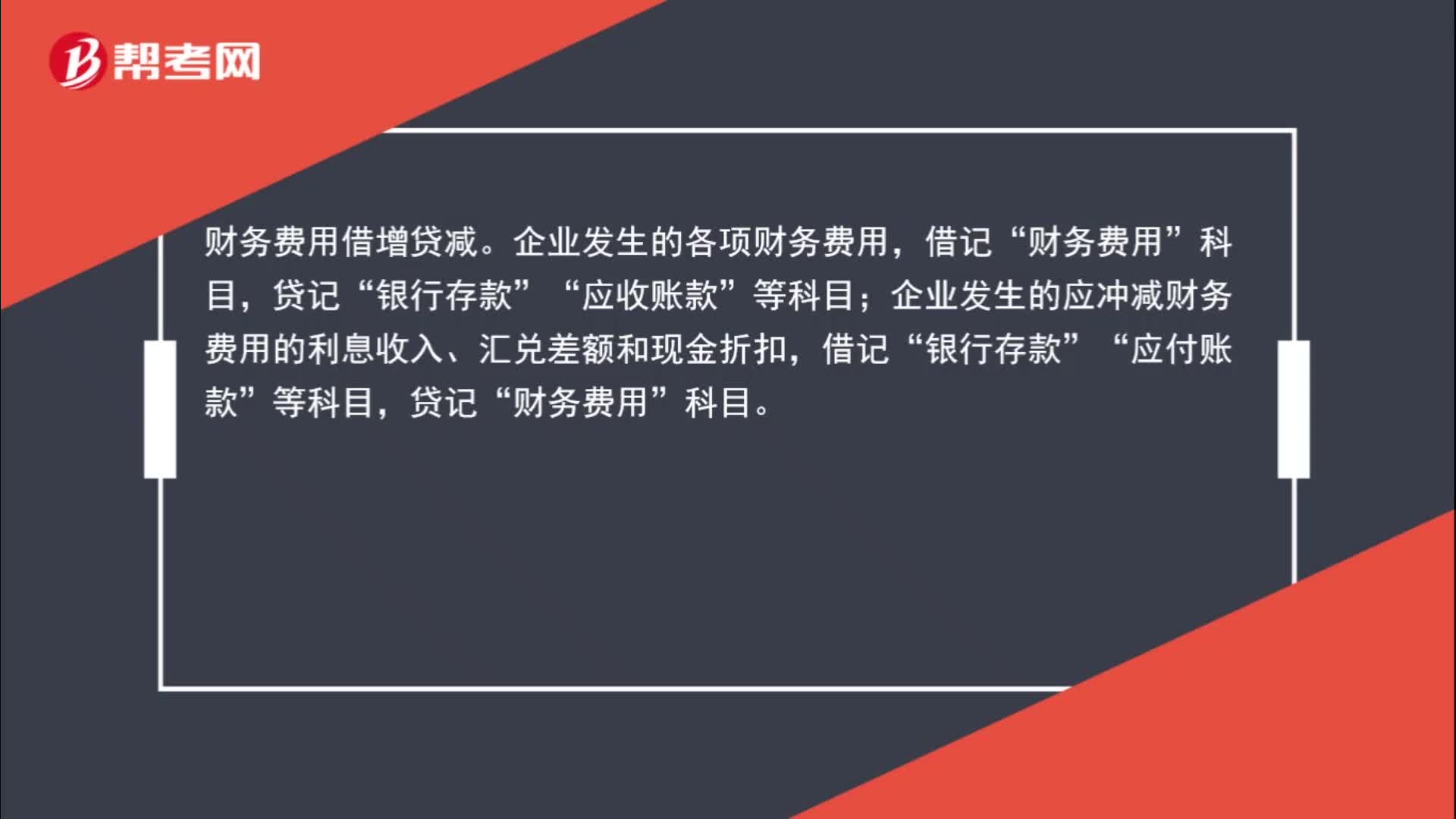

00:57財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?:財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?財(cái)務(wù)費(fèi)用借增貸減。企業(yè)發(fā)生的各項(xiàng)財(cái)務(wù)費(fèi)用,財(cái)務(wù)費(fèi)用”貸記“應(yīng)收賬款“等科目”企業(yè)發(fā)生的應(yīng)沖減財(cái)務(wù)費(fèi)用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應(yīng)付賬款”貸記”財(cái)務(wù)費(fèi)用,科目“

18:53

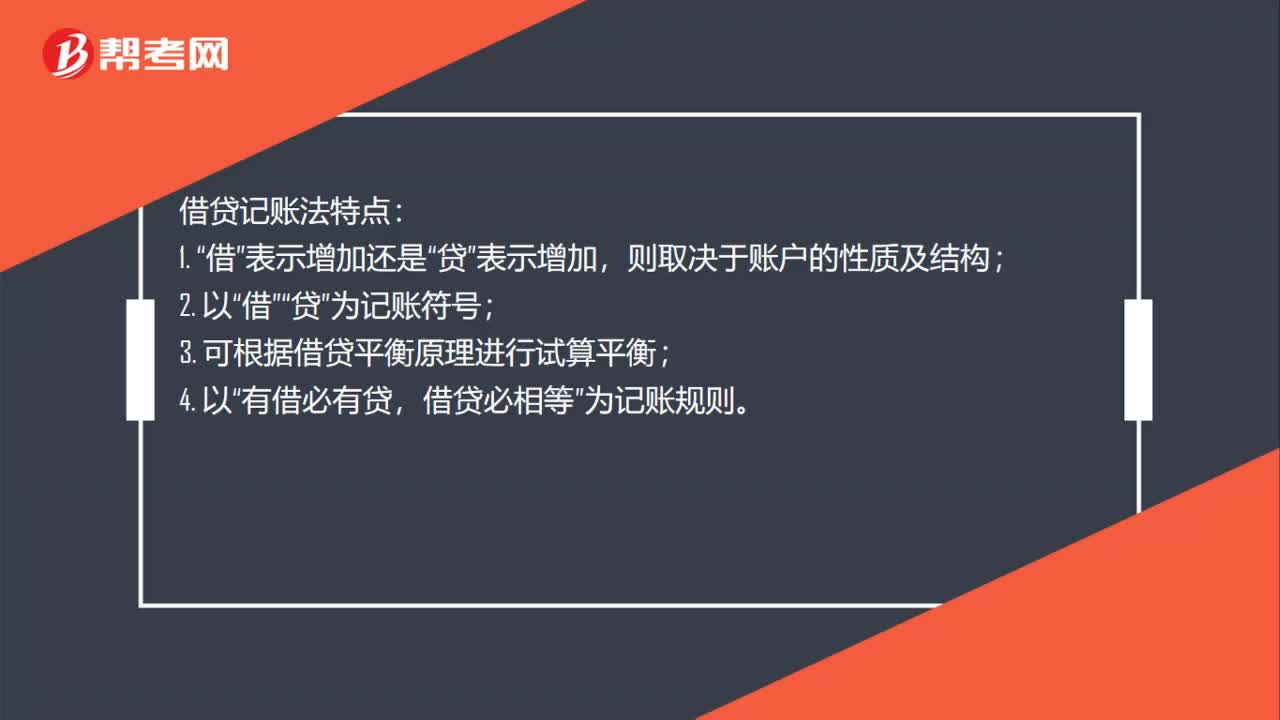

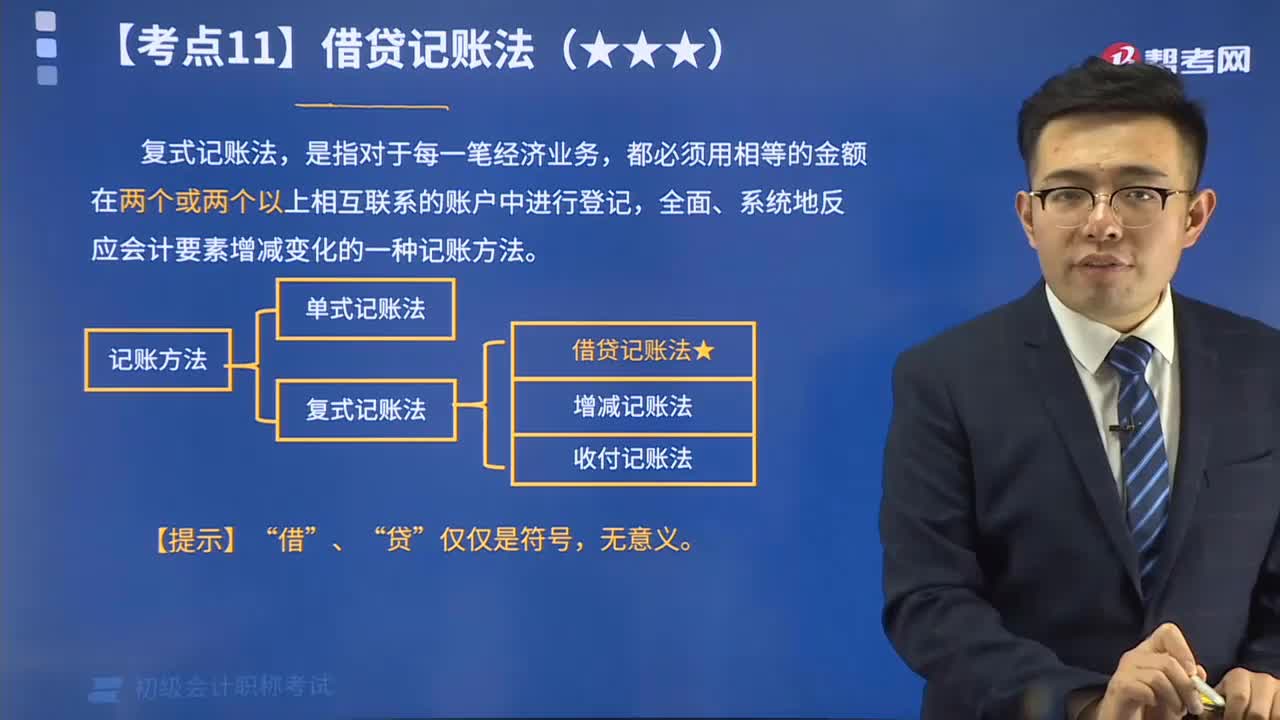

18:53來看看什么是借貸記賬法的賬戶結(jié)構(gòu)?:借貸記賬法指的是以會(huì)計(jì)等式作為記賬原理,以借、貸作為記賬符號(hào),來反映經(jīng)濟(jì)業(yè)務(wù)增減變化的一種復(fù)式記賬方法。復(fù)式記賬法,是指對(duì)于每一筆經(jīng)濟(jì)業(yè)務(wù),都必須用相等的金額在兩個(gè)或兩個(gè)以上相互聯(lián)系的賬戶中進(jìn)行登記,全面、系統(tǒng)地反應(yīng)會(huì)計(jì)要素增減變化的一種記賬方法。

01:48

01:48視頻解說借貸記賬法下的賬戶對(duì)應(yīng)關(guān)系與會(huì)計(jì)分錄:賬戶的對(duì)應(yīng)關(guān)系是指采用借貸記賬法對(duì)每筆交易或事項(xiàng)進(jìn)行記錄時(shí),相關(guān)賬戶之間形成的應(yīng)借、應(yīng)貸的相互關(guān)系。存在對(duì)應(yīng)關(guān)系的賬戶稱為對(duì)應(yīng)賬戶。會(huì)計(jì)分錄,簡稱分錄,是對(duì)每項(xiàng)經(jīng)濟(jì)業(yè)務(wù)列示出應(yīng)借、應(yīng)貸的賬戶名稱及其金額的一種記錄。會(huì)計(jì)分錄由應(yīng)借應(yīng)貸方向、相互對(duì)應(yīng)的科目及其金額三個(gè)要素構(gòu)成。在我國,會(huì)計(jì)分錄記載于記賬憑證中。

02:15

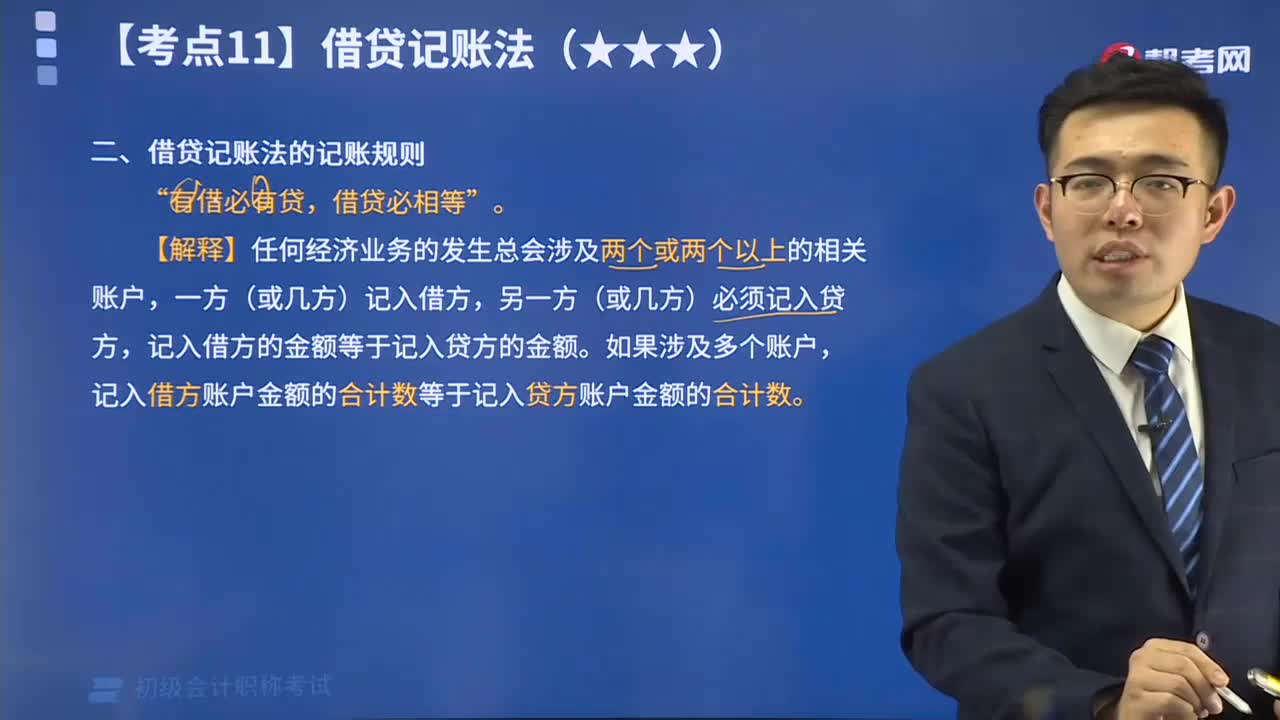

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟(jì)業(yè)務(wù)時(shí)應(yīng)當(dāng)遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

10:13

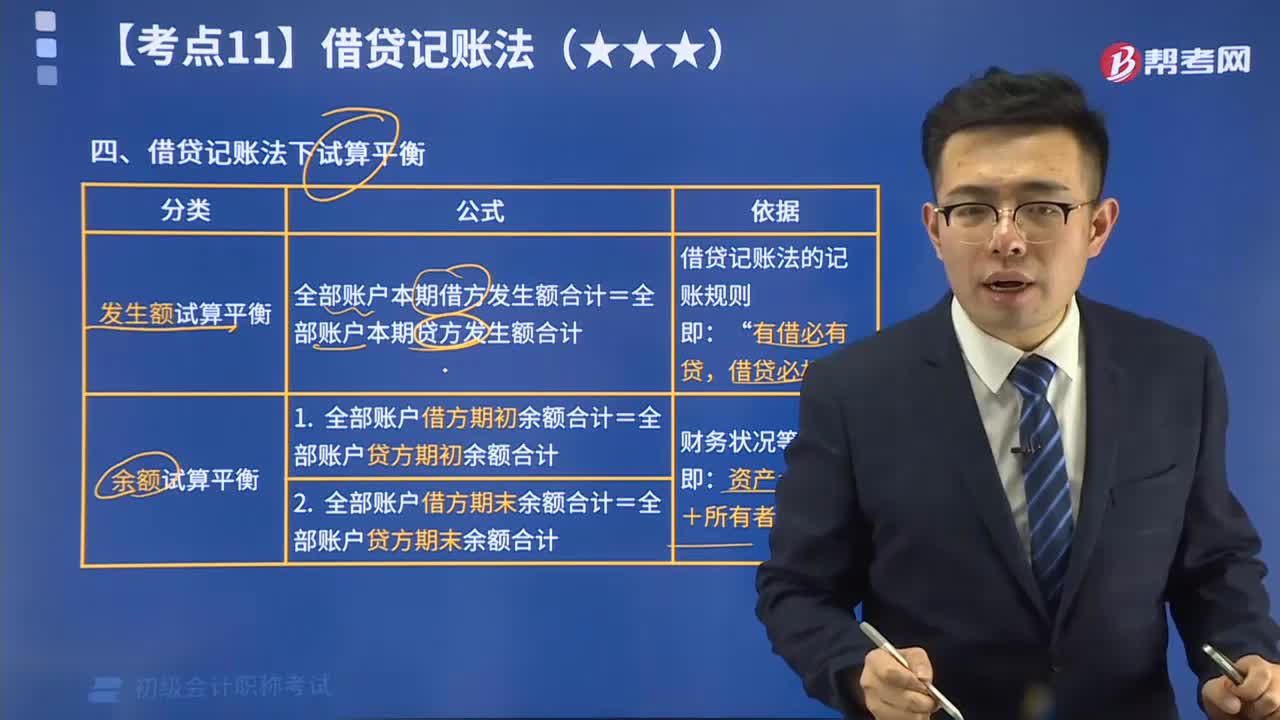

10:13帶你理解什么是借貸記賬法下試算平衡?:試算平衡,是指根據(jù)借貸記賬法的記賬規(guī)則和資產(chǎn)與權(quán)益(負(fù)債和所有者權(quán)益)的恒等關(guān)系,通過對(duì)所有賬戶的發(fā)生額和余額的匯總計(jì)算和比較,來檢查賬戶記錄是否正確的一種方法。試算平衡分為發(fā)生額試算平衡和余額試算平衡兩種。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日