-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

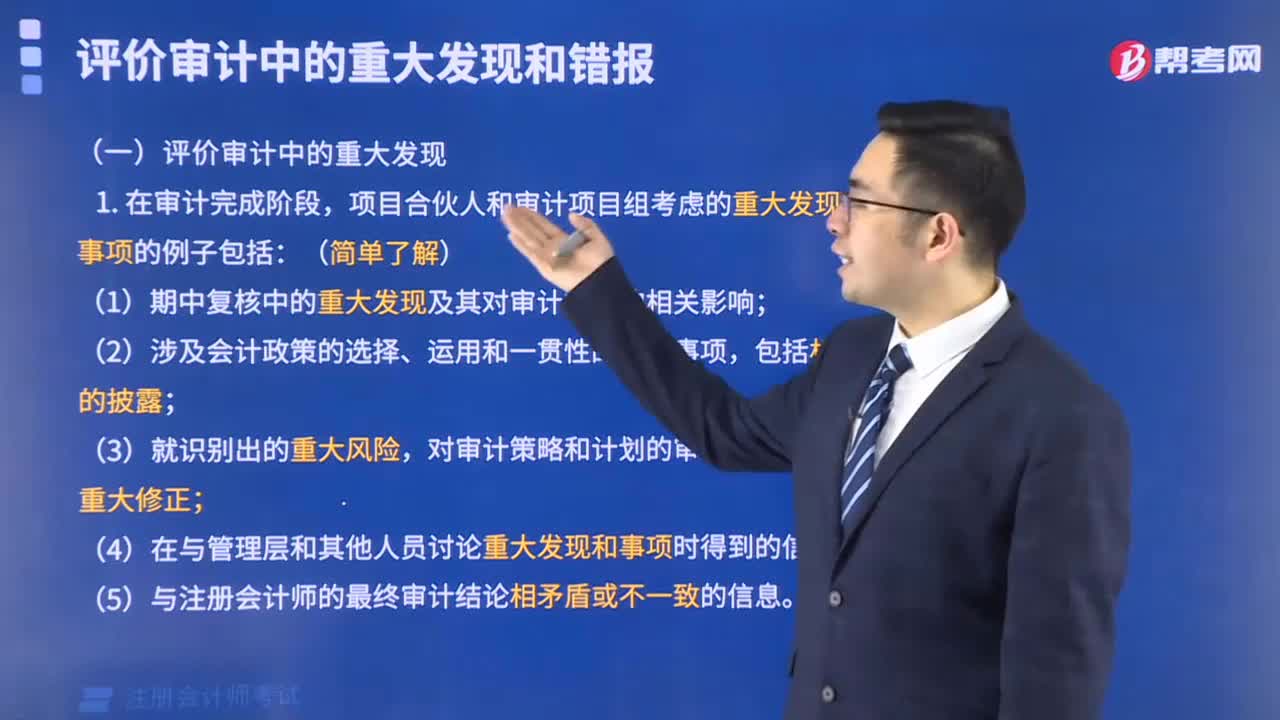

怎么評估審計中的重大發(fā)現(xiàn)?

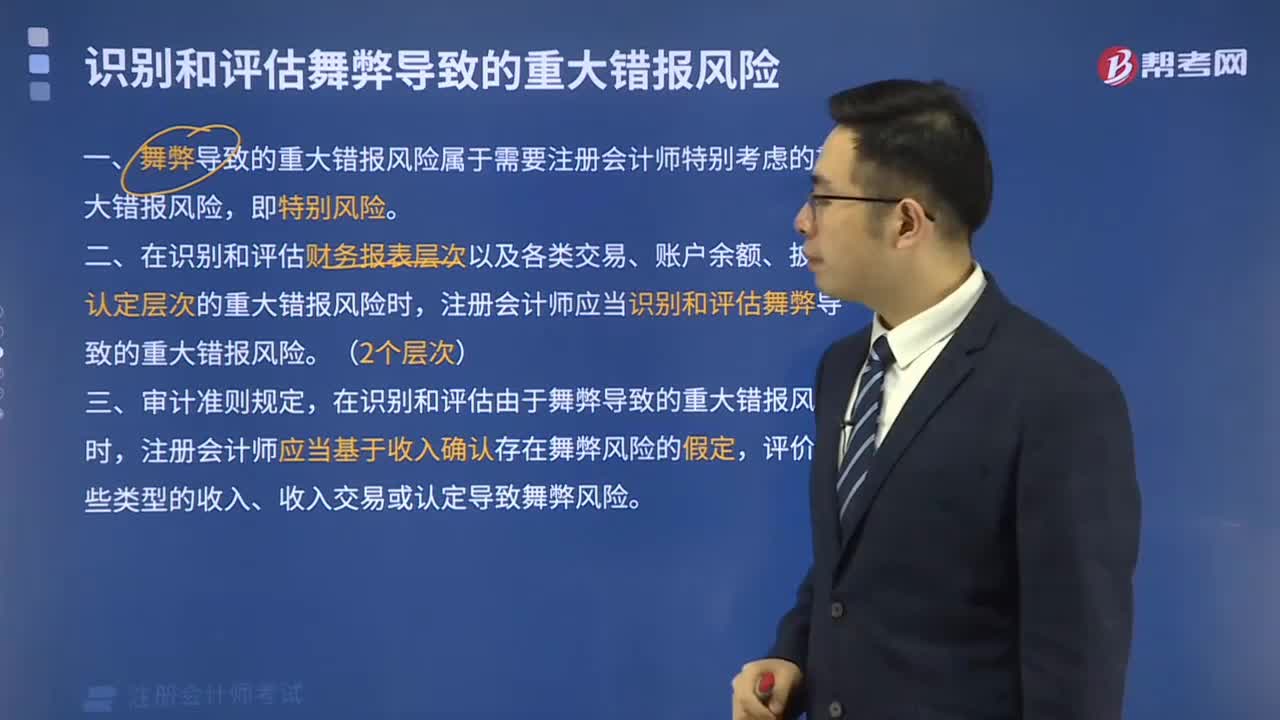

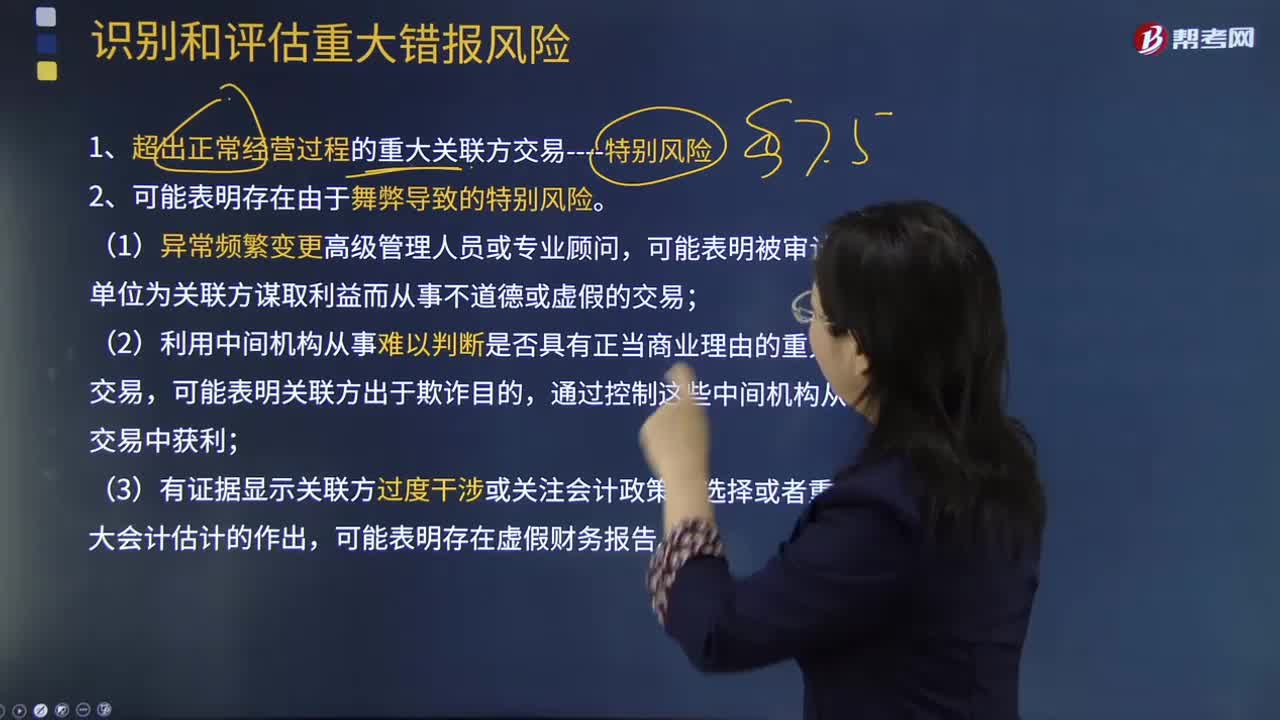

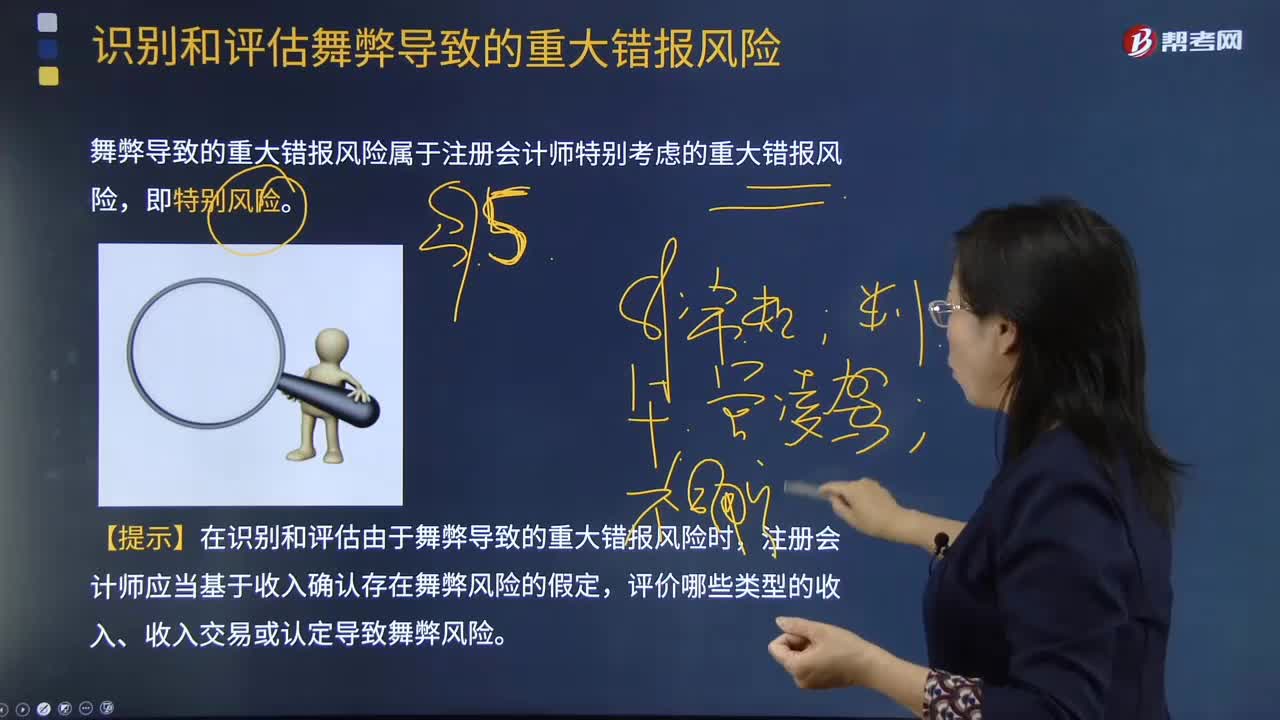

如何識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險?

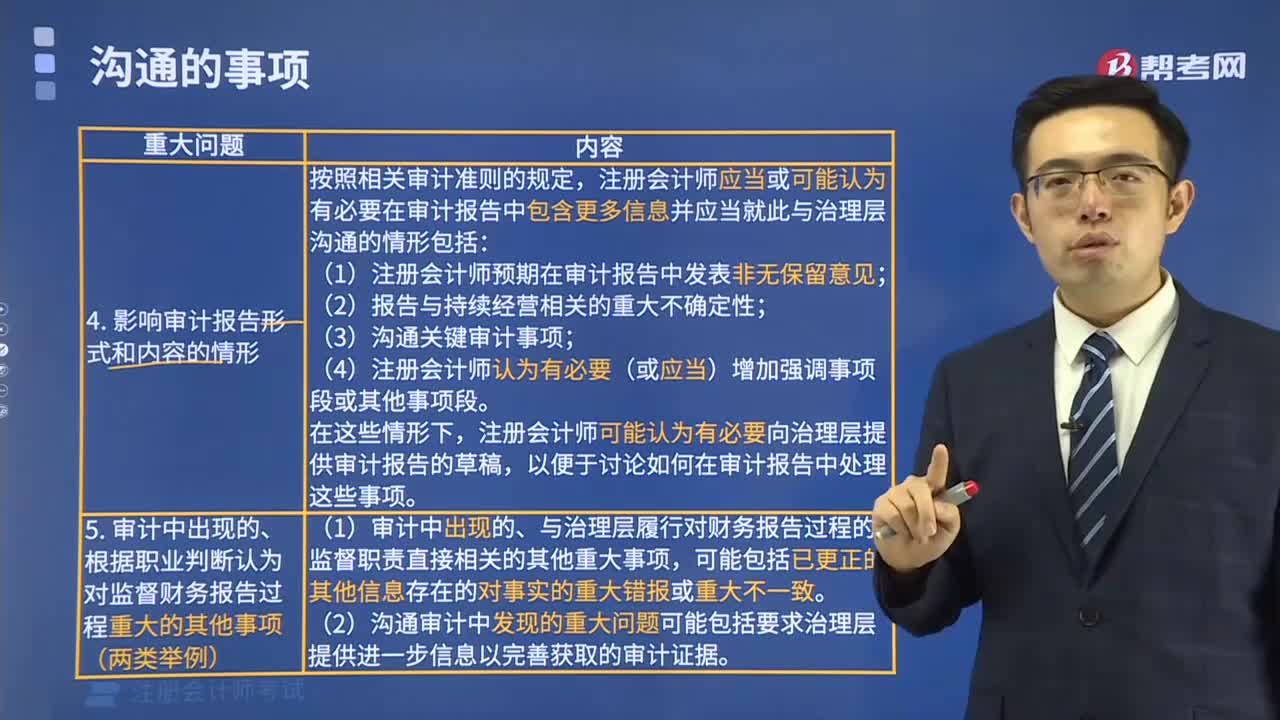

審計中發(fā)現(xiàn)的重大問題有哪些?(2)

審計中發(fā)現(xiàn)的重大問題有哪些?(1)

如何根據(jù)重大錯報風(fēng)險的評估結(jié)果設(shè)計進一步審計程序?

根據(jù)重大錯報風(fēng)險的評估結(jié)果如何設(shè)計進一步的審計程序?

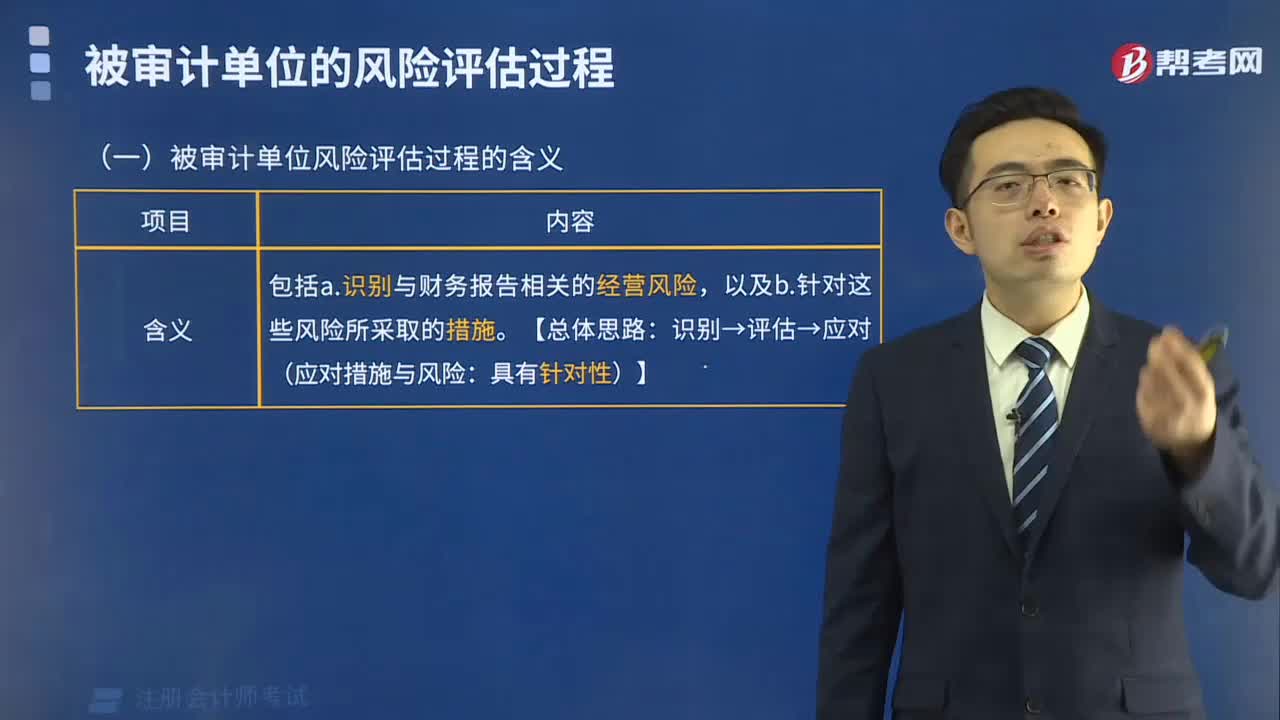

被審計單位的風(fēng)險評估過程是怎樣的?

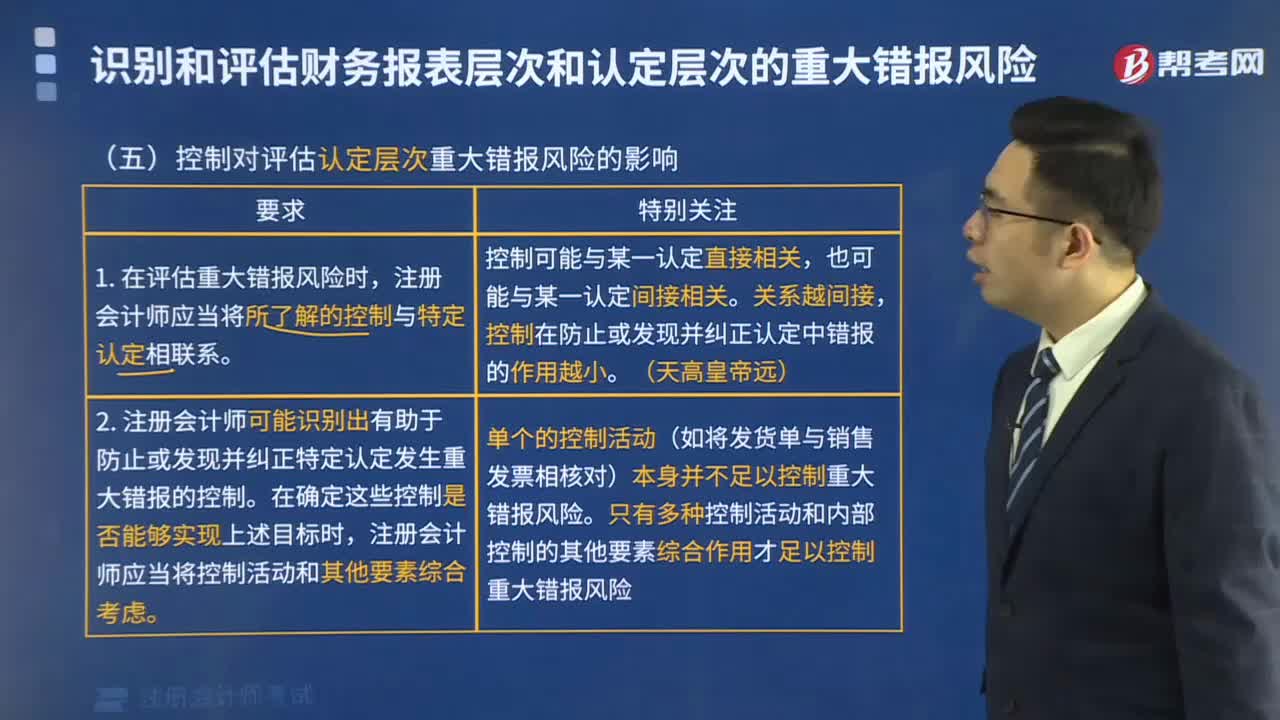

控制對評估認定層次重大錯報風(fēng)險的影響是怎樣的?

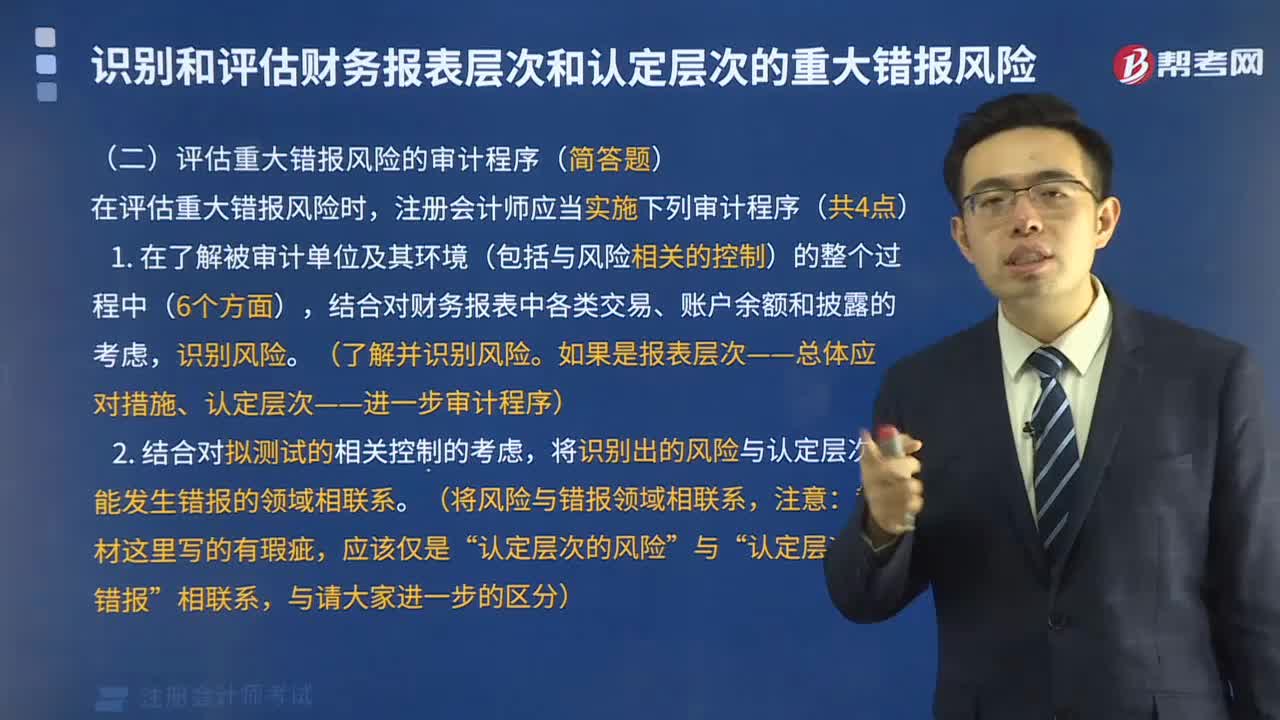

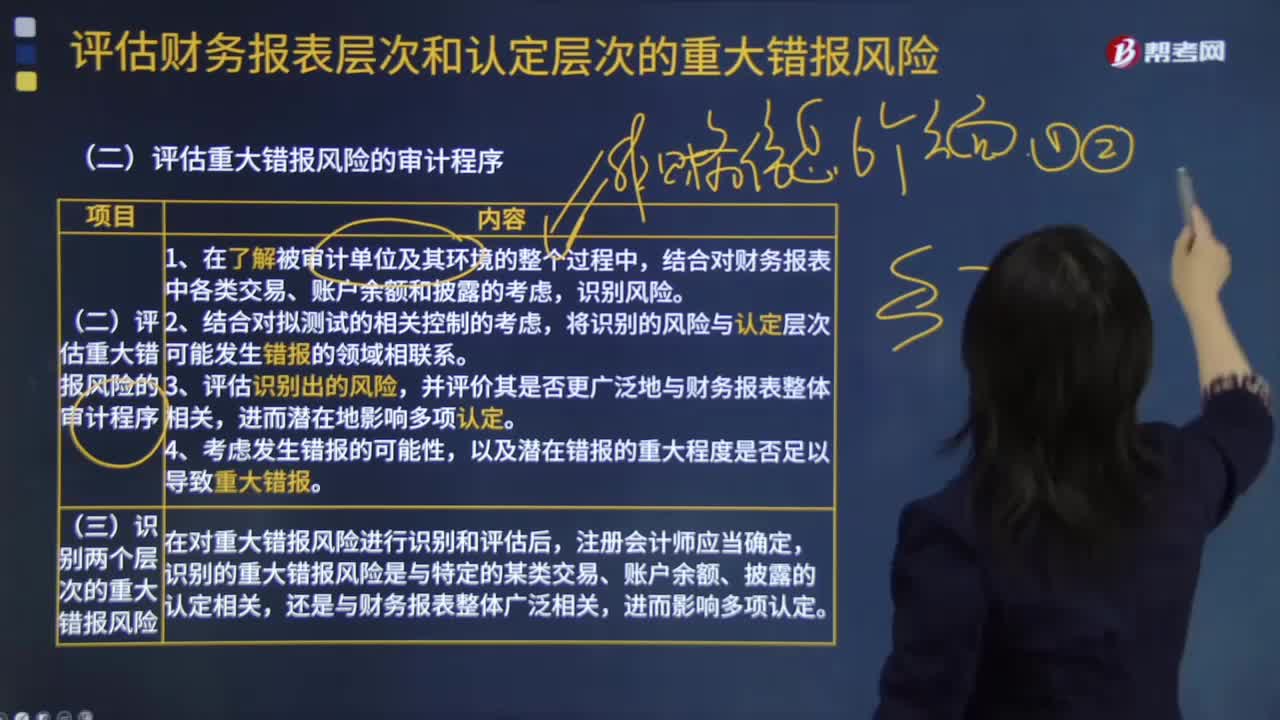

如何評估重大錯報風(fēng)險的審計程序?

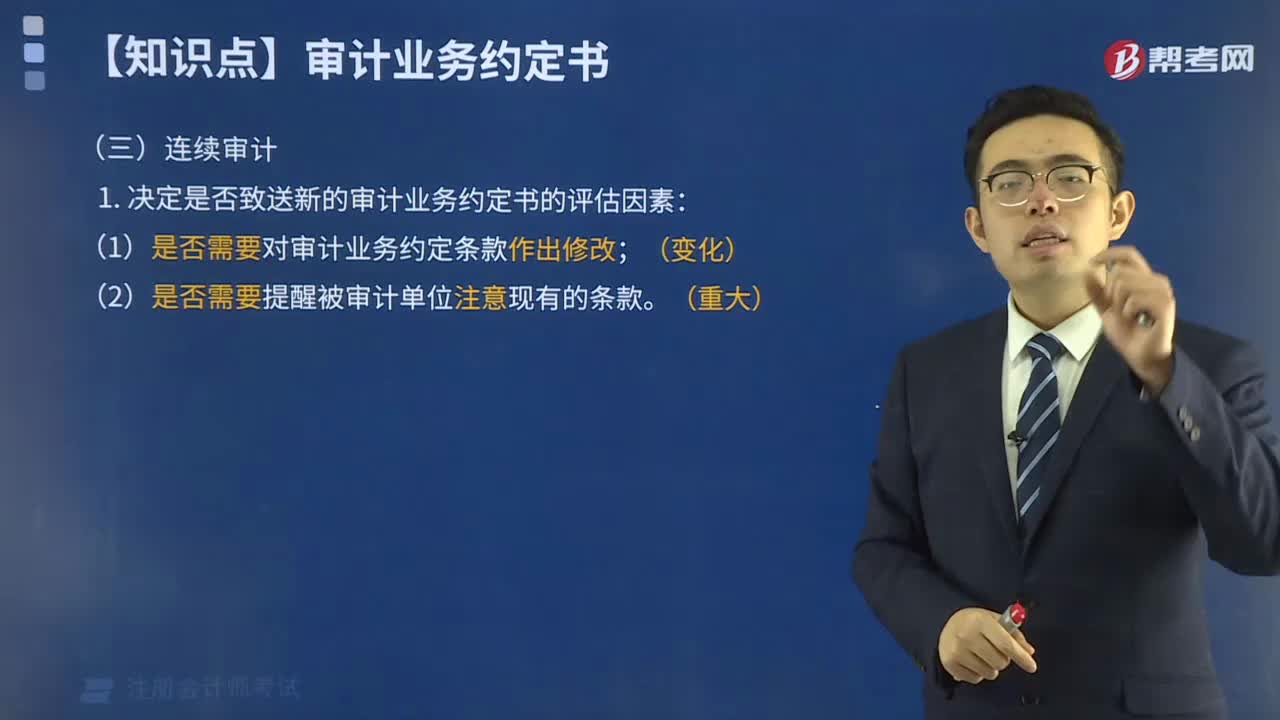

連續(xù)審計評估因素是什么?

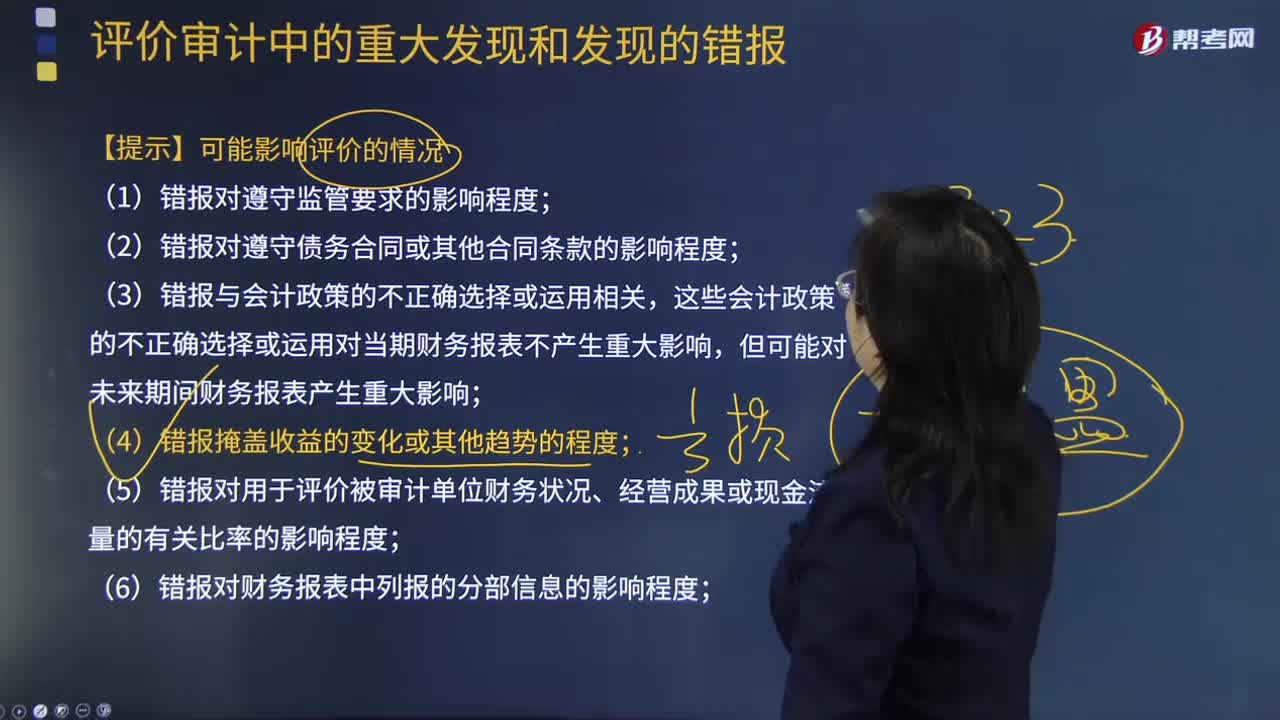

評價審計中的重大發(fā)現(xiàn)和發(fā)現(xiàn)的錯報中可能影響評價的情況有哪些?

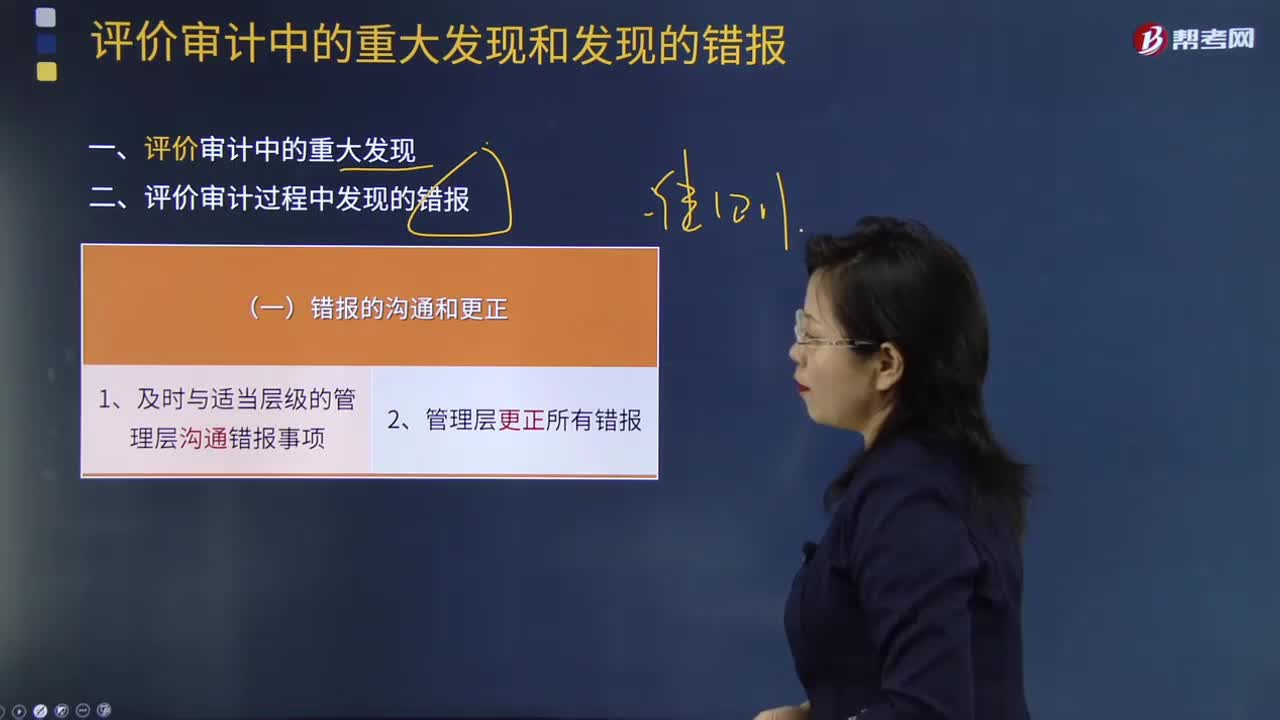

評價審計中的重大發(fā)現(xiàn)有什么?

04:30

04:30

怎么樣識別和評估重大錯報風(fēng)險?:怎么樣識別和評估重大錯報風(fēng)險?

02:05

02:05

基于評估的重大錯報風(fēng)險,注冊會計師應(yīng)當怎么做?:注冊會計師應(yīng)當怎么做?

06:37

06:37

評估重大錯報風(fēng)險的審計程序有哪些?:審計人員就要關(guān)注研發(fā)成本和無形資產(chǎn)等發(fā)生錯報的可能。將識別出的風(fēng)險與認定層次可能發(fā)生錯報的領(lǐng)域相聯(lián)系。審計人員就需要關(guān)注存貨的存在、完整性認定。這時被審計單位發(fā)生的錯報可能與財務(wù)報表整體相關(guān)。1.注冊會計師應(yīng)當識別和評估財務(wù)報表層次以及各類交易、賬戶余額和披露的認定層次的重大錯報風(fēng)險。2.某些重大錯報風(fēng)險可能與特定的某類交易、賬戶余額和披露的認定相關(guān)。

05:16

05:16

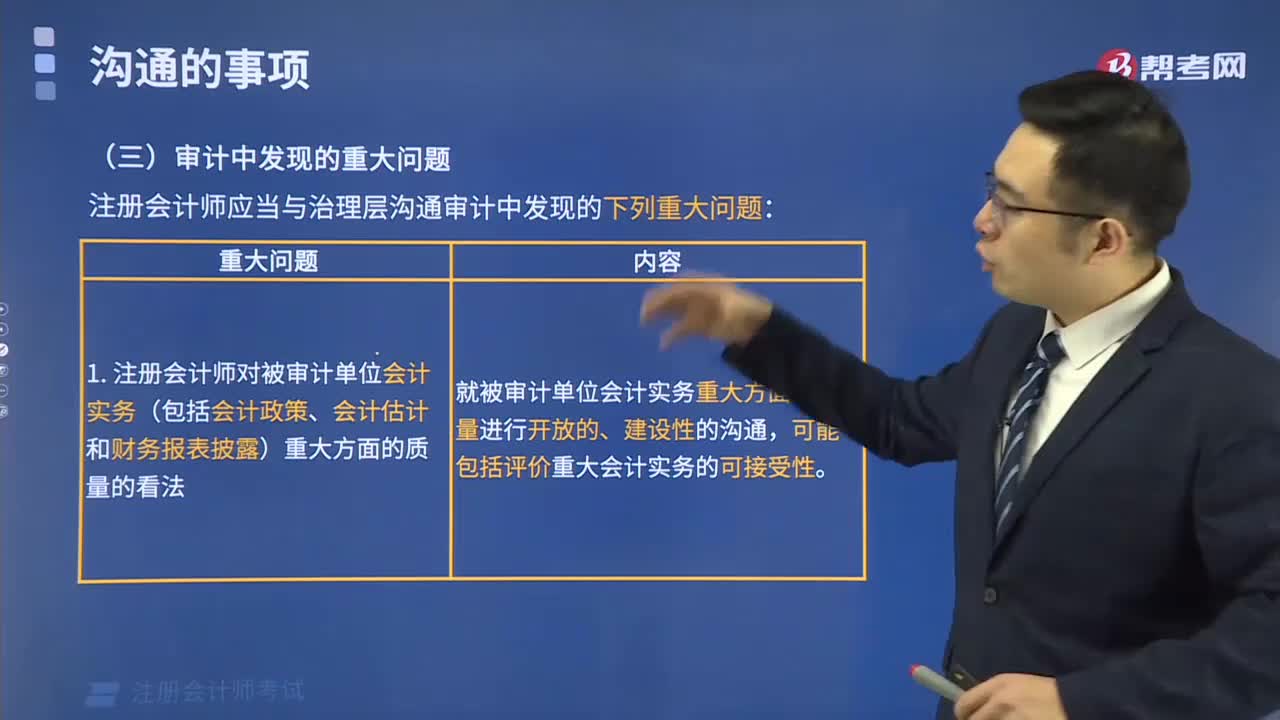

注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括什么?:注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括注冊會計師對被審計單位會計實務(wù)重大方面的質(zhì)量的看法(2017年教材新增)、審計工作中遇到的重大困難、已與管理層討論或需要書面溝通的審計中出現(xiàn)的重大事項,除非治理層全部成員參與管理被審計單位、影響審計報告形式和內(nèi)容的情形、審計中出現(xiàn)的.根據(jù)職業(yè)判斷認為對監(jiān)督財務(wù)報告過程重大的其他事項。

03:46

03:46

發(fā)現(xiàn)前任注冊會計師審計的財務(wù)報表可能存在重大錯報時該如何處理?:后任注冊會計師應(yīng)當要求被審計單位安排三方會談。后任注冊會計師查閱前任注冊會計師工作底稿獲取的信息可能影響其實施審計程序的性質(zhì).時間和范圍,A.后任注冊會計師應(yīng)當在審計報告中表明其審計意見全部依賴前任的審計工作底稿信息。B.后任注冊會計師應(yīng)當在審計報告中表明其審計意見部分依賴前任的審計工作底稿信息,C.后任注冊會計師應(yīng)當在審計報告中提及前任注冊會計師以及已經(jīng)使用前任的審計工作底稿信息。

03:42

03:42

什么是識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險?:什么是識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險?舞弊導(dǎo)致的重大錯報風(fēng)險屬于注冊會計師特別考慮的重大錯報風(fēng)險,【提示】在識別和評估由于舞弊導(dǎo)致的重大錯報風(fēng)險時,注冊會計師應(yīng)當基于收入確認存在舞弊風(fēng)險的假定,評價哪些類型的收入、收入交易或認定導(dǎo)致舞弊風(fēng)險。從而未將收人確認作為由于舞弊導(dǎo)致的重大錯報風(fēng)險領(lǐng)域,注冊會計師實施舞弊風(fēng)險評估程序的目的在于識別因舞弊導(dǎo)致的重大錯報風(fēng)險。

02:13

02:13

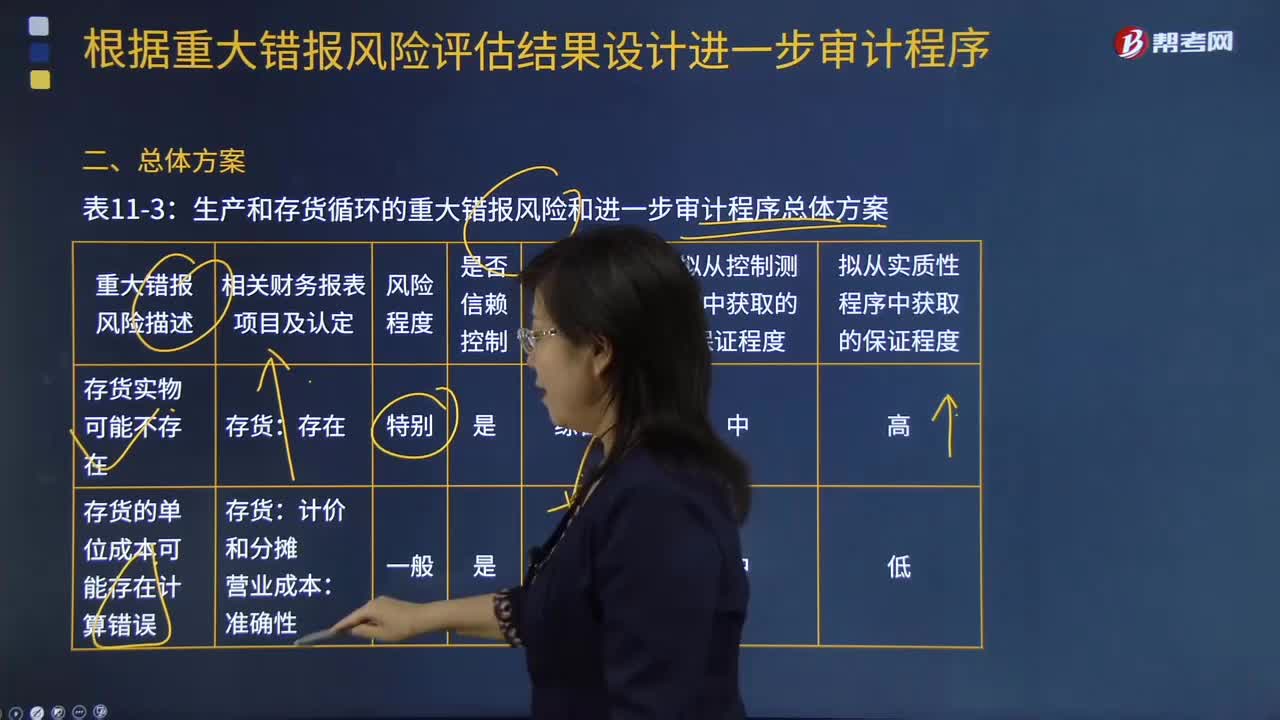

如何根據(jù)生產(chǎn)與存貨循環(huán)的重大錯報風(fēng)險評估結(jié)果設(shè)計進一步審計程序?:如何根據(jù)生產(chǎn)與存貨循環(huán)的重大錯報風(fēng)險評估結(jié)果設(shè)計進一步審計程序?重大錯報風(fēng)險是指財務(wù)報表在審計前存在重大錯報的可能性。注冊會計師只能通過實施風(fēng)險評估程序來正確評估重大錯報風(fēng)險,并根據(jù)評估的財務(wù)報表層次和各類交易、賬戶余額和披露認定兩個層次的重大錯報風(fēng)險分別采取應(yīng)對措施。生產(chǎn)與存貨循環(huán)的重大錯報風(fēng)險包括存貨實物可能不存在;屬于被審計單位的存貨可能未在賬面反映;存貨的所有權(quán)可能不屬于被審計單位;

00:49

00:49

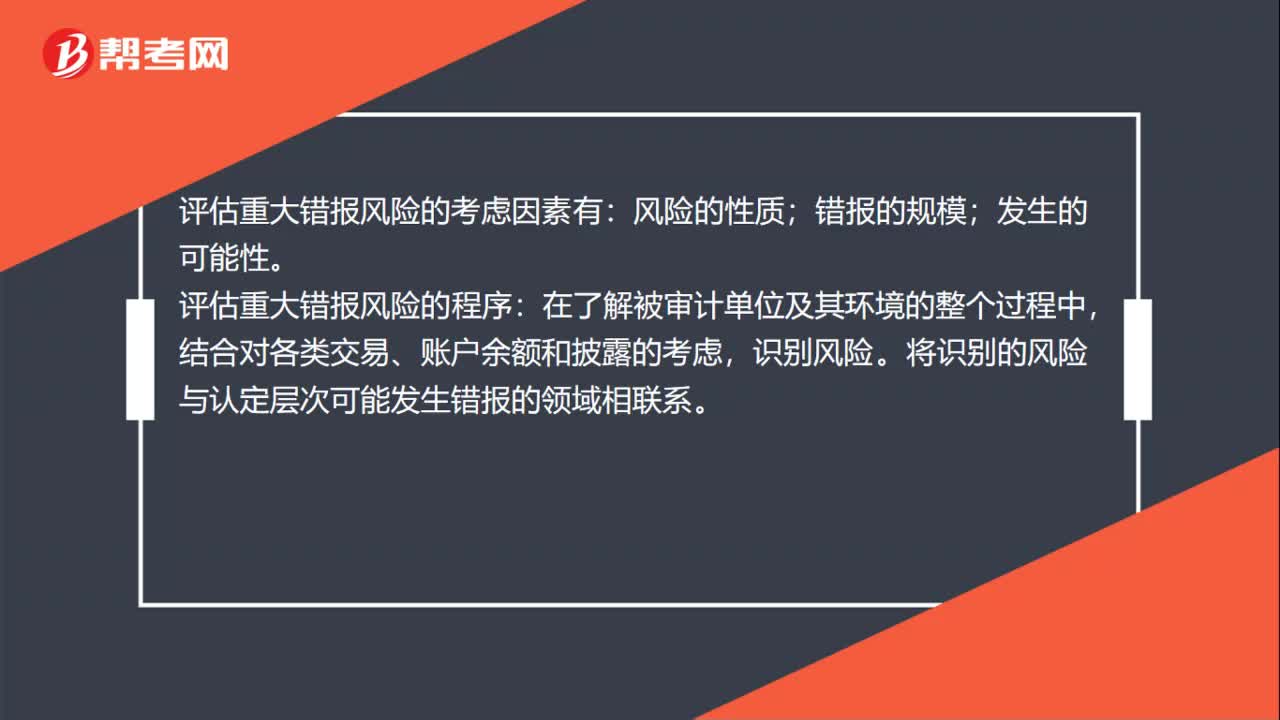

評估重大錯報風(fēng)險的考慮因素有哪些?:評估重大錯報風(fēng)險的考慮因素有:風(fēng)險的性質(zhì);錯報的規(guī)模;發(fā)生的可能性。評估重大錯報風(fēng)險的程序:在了解被審計單位及其環(huán)境的整個過程中,結(jié)合對各類交易、賬戶余額和披露的考慮,識別風(fēng)險。將識別的風(fēng)險與認定層次可能發(fā)生錯報的領(lǐng)域相聯(lián)系。評估識別出的風(fēng)險,評價其是否更廣泛地與財務(wù)報表整體相關(guān),進而潛在地影響多項認定。考慮發(fā)生錯報的可能性,以及潛在錯報的重大程度是否足以導(dǎo)致重大錯報。

01:30

01:30

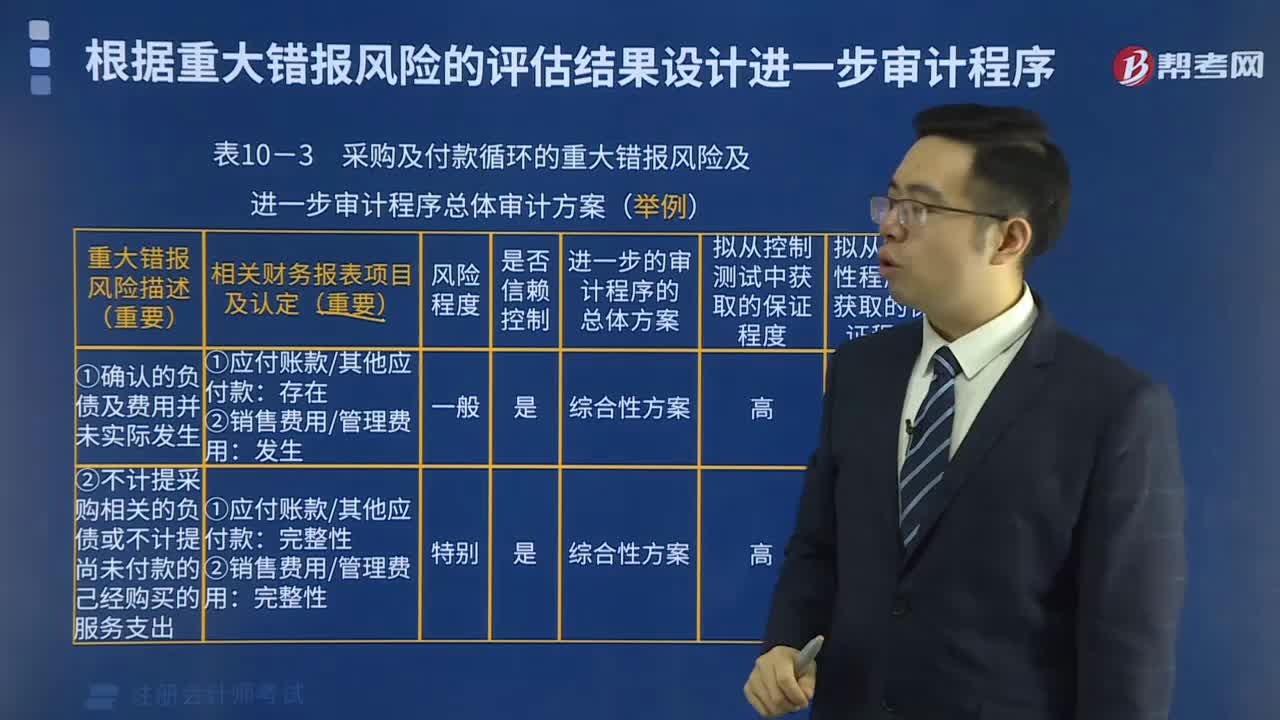

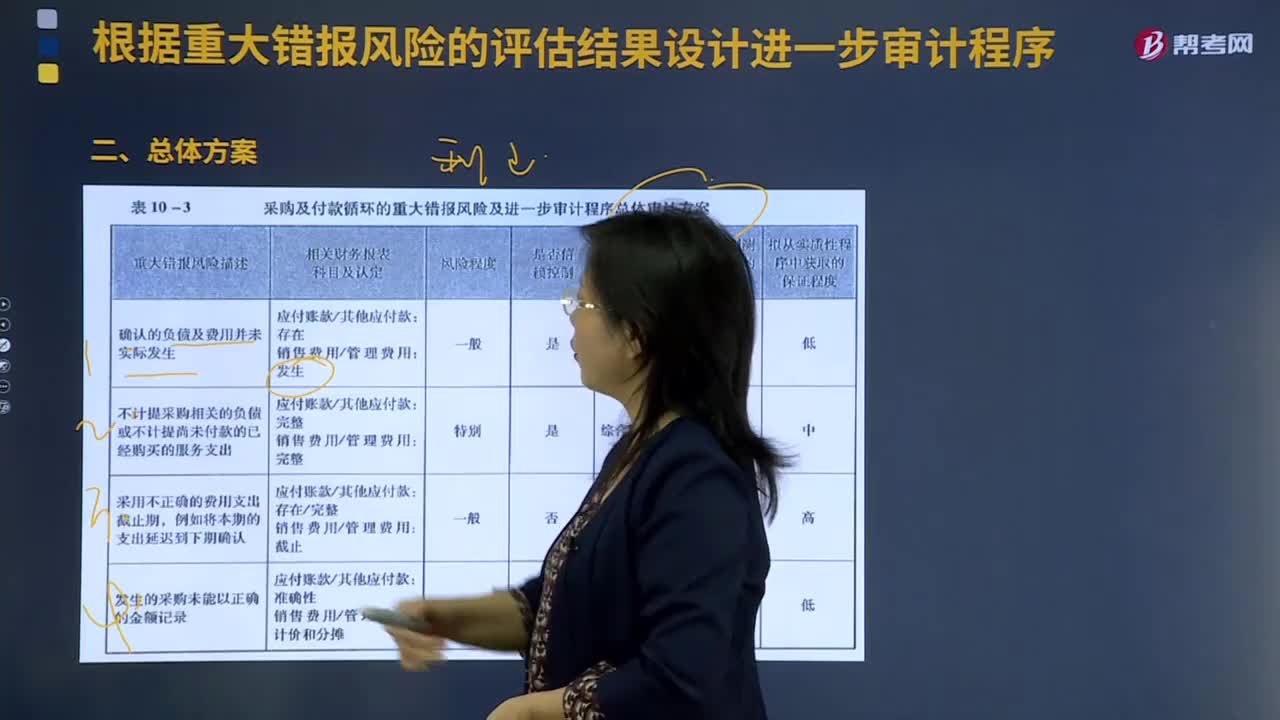

采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風(fēng)險的評估結(jié)果設(shè)計進一步審計程序?:采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風(fēng)險的評估結(jié)果設(shè)計進一步審計程序?評估重大錯報風(fēng)險是風(fēng)險評估的最后一個步驟,獲取的關(guān)于風(fēng)險因素和抵消控制風(fēng)險的信息將全部用于對財務(wù)報表層次以及各類交易、賬戶余額和披露認定層次評估重大錯報風(fēng)險。評估重大錯報風(fēng)險時應(yīng)該考慮一些風(fēng)險因素,主要包括已識別的風(fēng)險、錯報發(fā)生的規(guī)模及發(fā)生的可能性。確認的負債及費用并未實際發(fā)生:

03:56

03:56

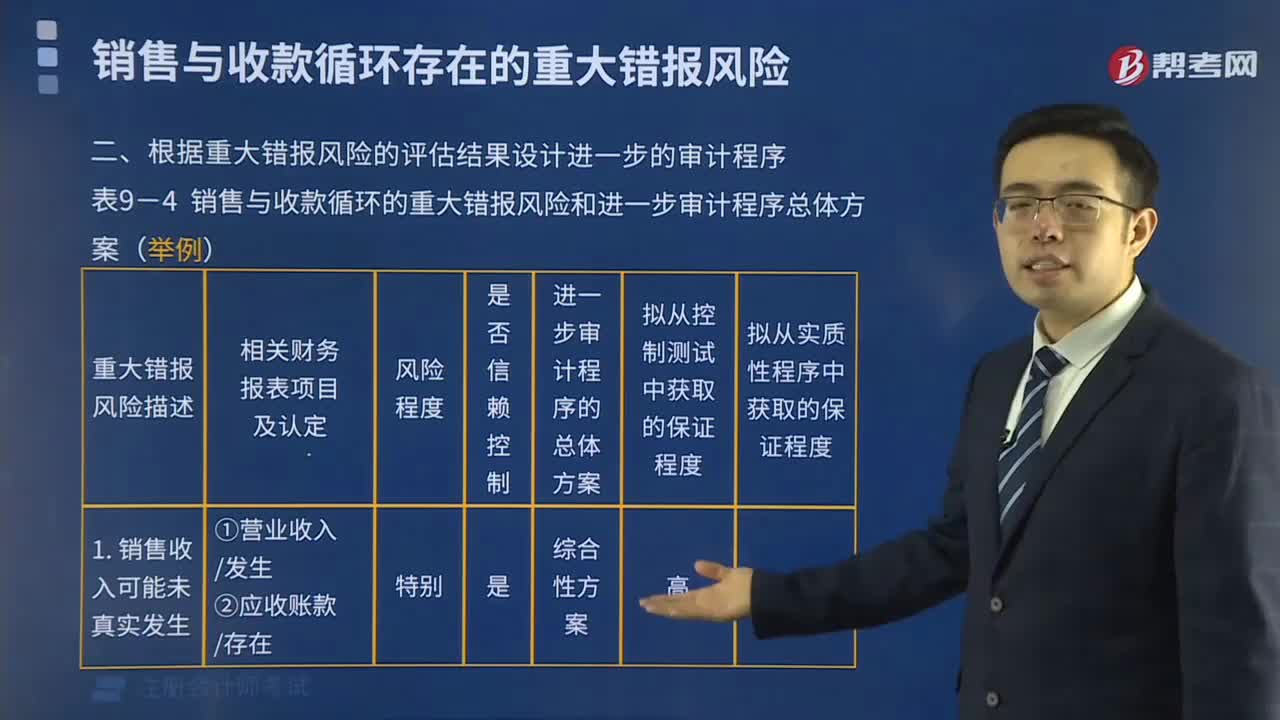

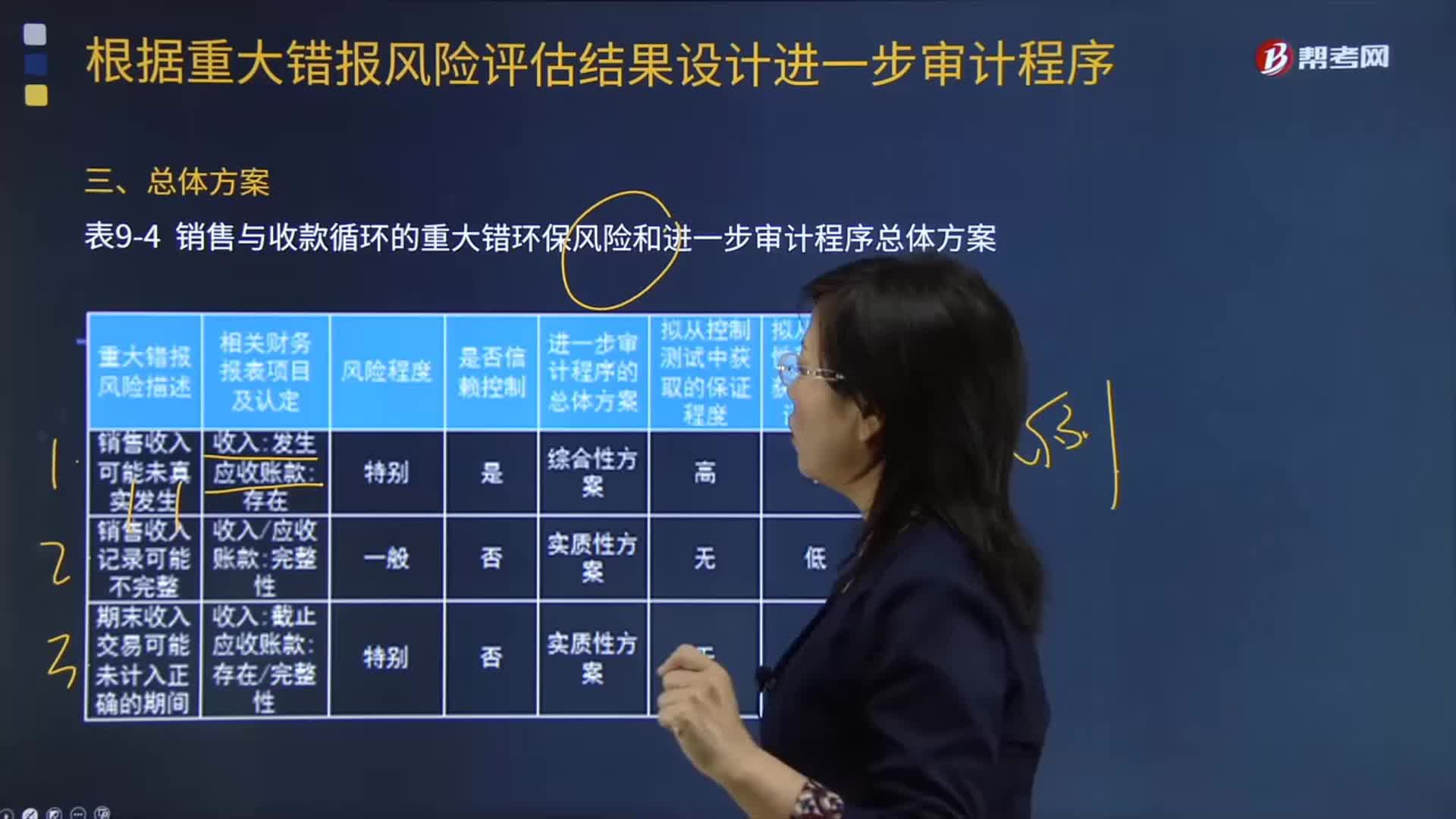

根據(jù)重大錯報風(fēng)險評估結(jié)果設(shè)計進一步審計程序的總體方案是什么?:銷售與收款循環(huán)的重大錯環(huán)保風(fēng)險和進一步審計程序總體方案如下表所示:擬從控制測試中獲取的保證程度“表中的內(nèi)容僅為向讀者演示注冊會計師基于特定情況所做出的對應(yīng)的審計方案的評價結(jié)果。從而基于該結(jié)果確定控制測試和實質(zhì)性程序的性質(zhì)、時間安排和范圍,【例題·多選題】注冊會計師對乙公司已發(fā)生的銷貨業(yè)務(wù)是否均已登記入賬進行審計時。A.檢查發(fā)運憑證連續(xù)編號的完整性。B.檢查賒銷業(yè)務(wù)是否經(jīng)適當?shù)氖跈?quán)批準。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日