下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50折讓如何進行賬務(wù)處理?:折讓如何進行賬務(wù)處理?銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價上給予的減讓。企業(yè)將商品銷售給買方后,如買方發(fā)現(xiàn)商品在質(zhì)量、規(guī)格等方面不符合要求,可能要求賣方在價格上給予一定的減讓。無理由的優(yōu)惠不能算是折讓。銷售折讓的賬務(wù)處理為:借:應(yīng)收賬款貸主營業(yè)務(wù)收入應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)

00:19

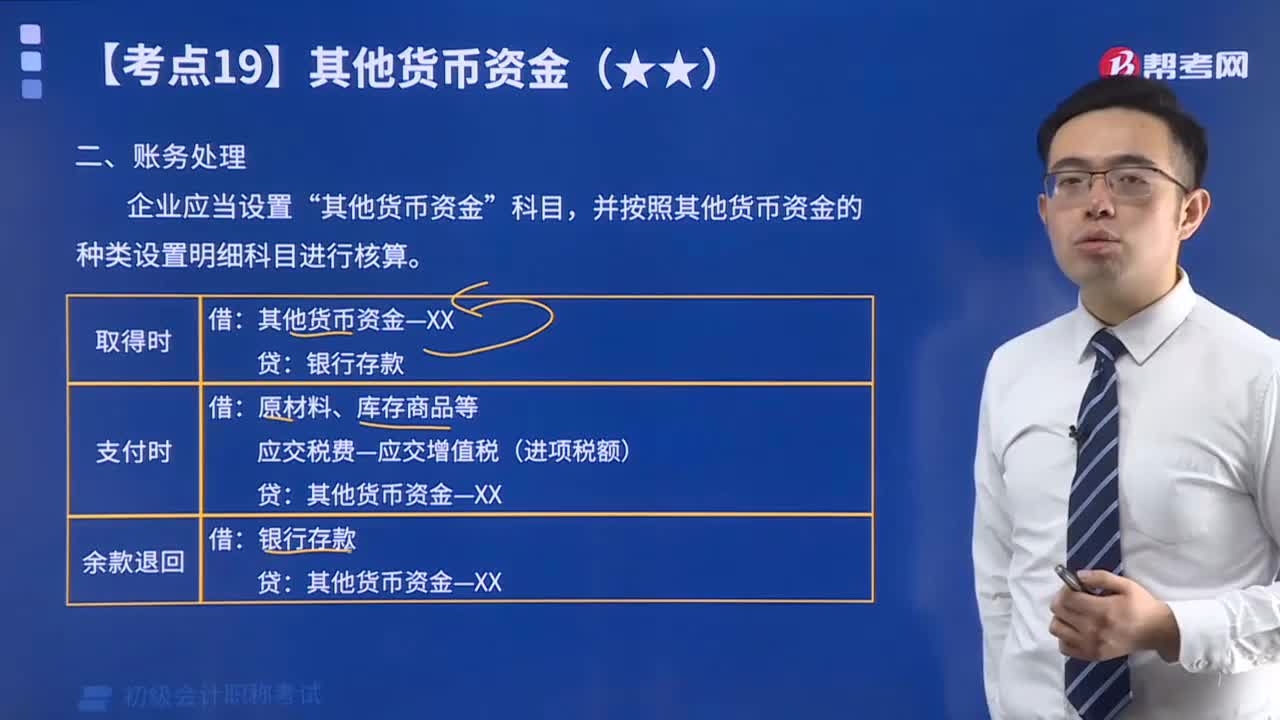

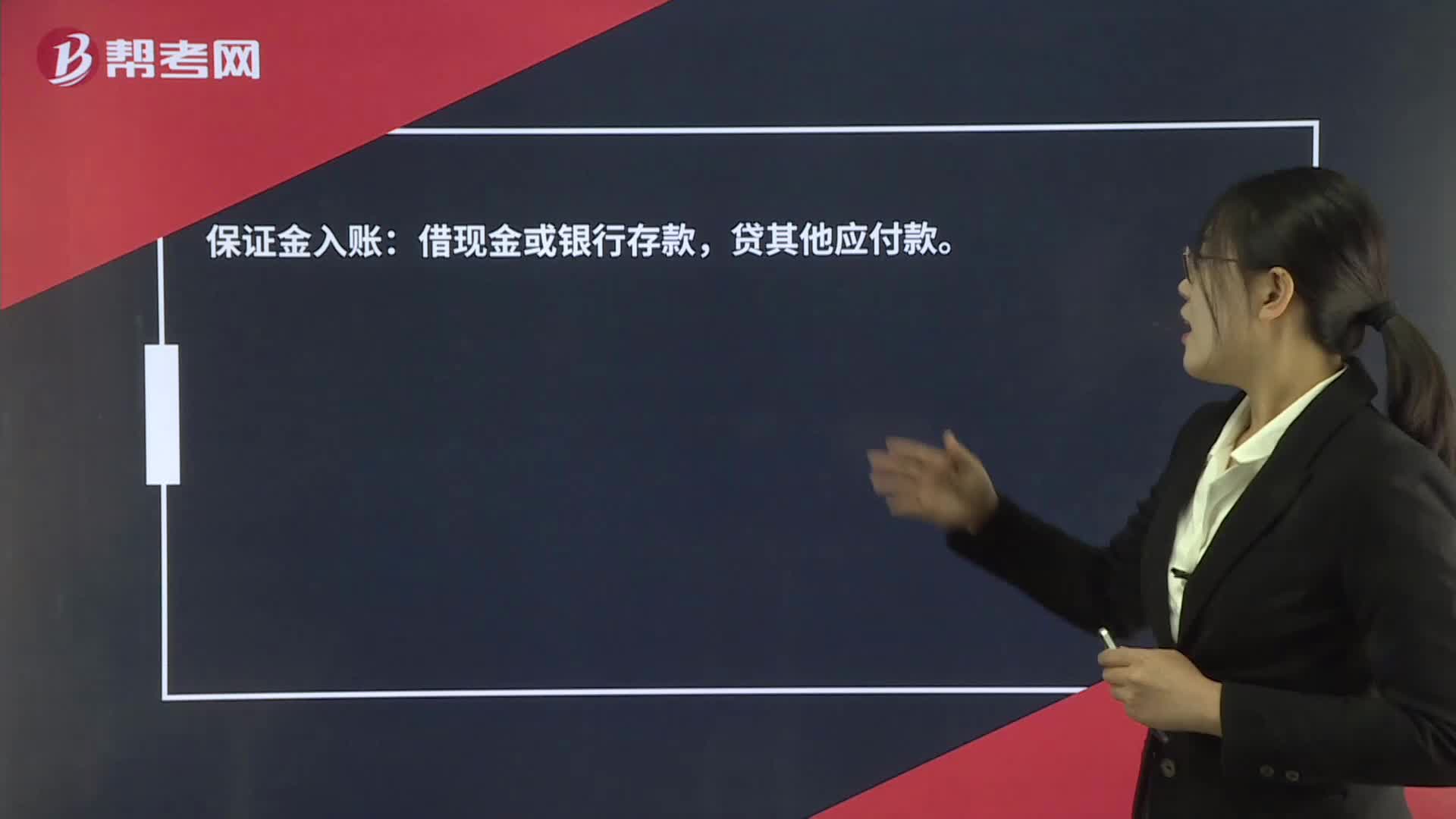

00:19保證金如何進行賬務(wù)處理?:保證金如何進行賬務(wù)處理?保證金入賬:借現(xiàn)金或銀行存款,貸其他應(yīng)付款。

00:30

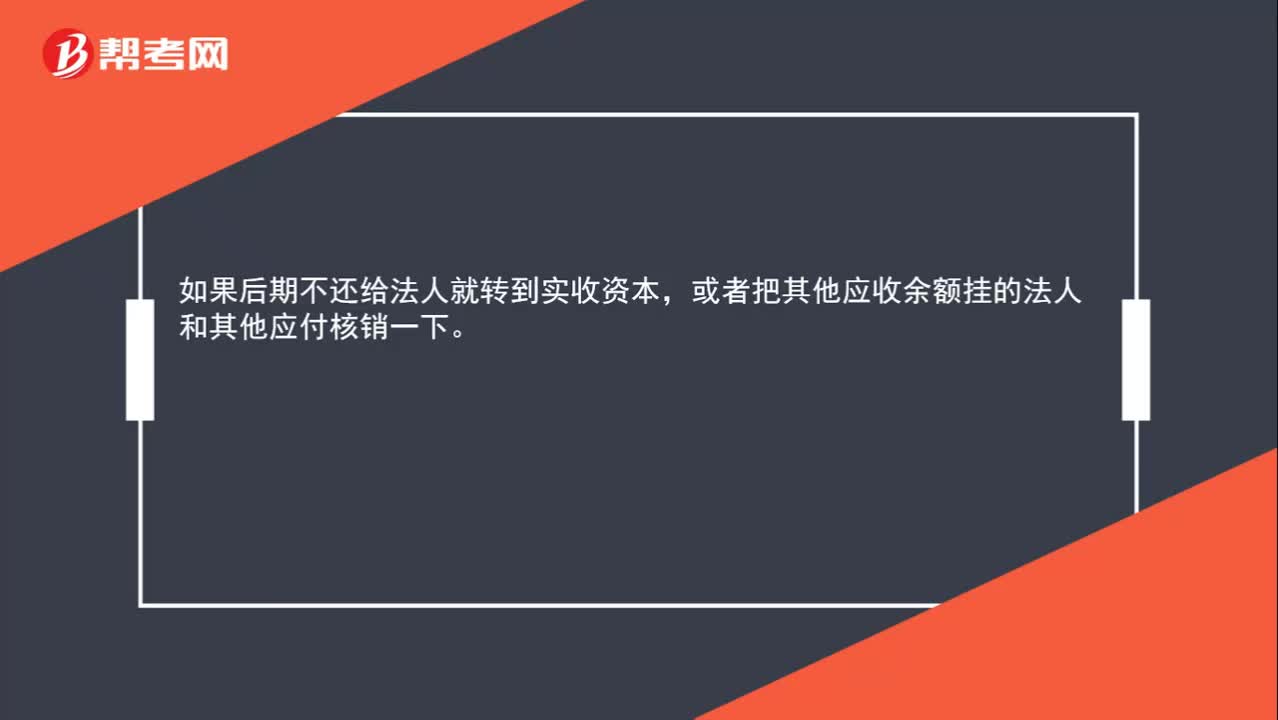

00:30如何消掉其他應(yīng)付貸款方余額?:如何消掉其他應(yīng)付貸款方余額?如果后期不還給法人就轉(zhuǎn)到實收資本,或者把其他應(yīng)收余額掛的法人和其他應(yīng)付核銷一下。

02:38

02:38購買稅盤如何進行賬務(wù)處理?:購買稅盤如何進行賬務(wù)處理?稅控專用設(shè)備全額抵扣稅金的賬務(wù)處理如下:一般納稅人,管理費用(價稅合計額),抵減增值稅應(yīng)納稅額時,2. 支付技術(shù)維護費時:貸:銀行存款現(xiàn)金,抵減增值稅稅額時:應(yīng)交稅費——應(yīng)交增值稅(抵減稅款),小規(guī)模納稅人。管理費用(價稅合計額):銀行存款庫存現(xiàn)金應(yīng)付賬款2. 抵減增值稅應(yīng)納稅額時3. 支付技術(shù)維護費時管理費用銀行存款現(xiàn)金抵減增值稅稅額應(yīng)交稅費——應(yīng)交增值稅貸管理費用

01:11

01:11加計抵減的增值稅額計入其他收益,如何進行賬務(wù)處理?:加計抵減的增值稅額計入其他收益,如何進行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額:借:其他收益,貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項目之上單獨列報。其他收益,項目,該項收益屬于企業(yè)的營業(yè)利潤。增加企業(yè)的應(yīng)納稅所得額也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

01:19

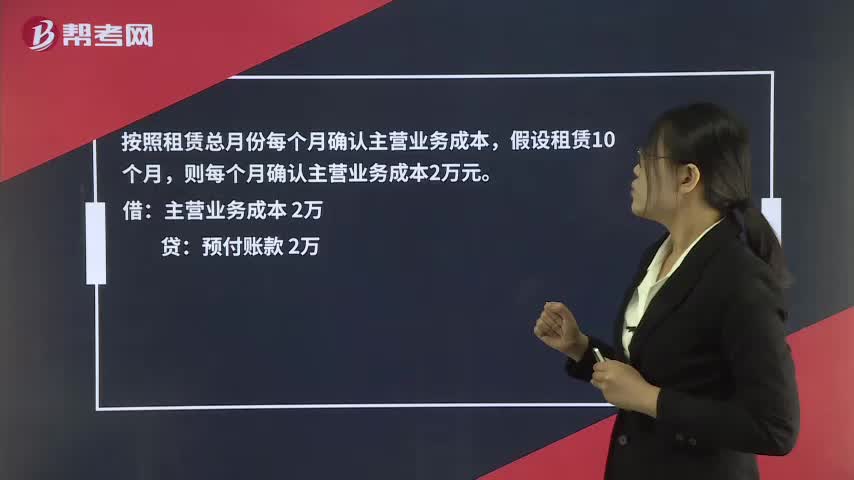

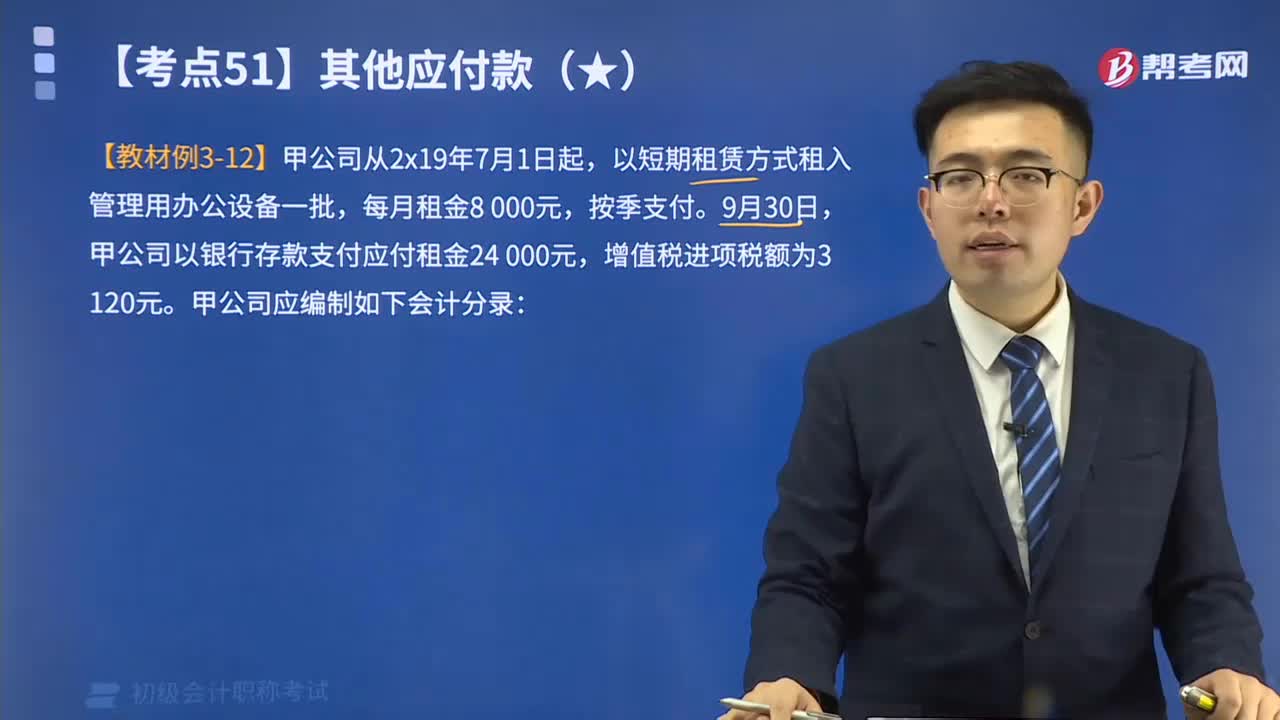

01:19支付租金后發(fā)票未到,如何進行賬務(wù)處理?:支付租金后發(fā)票未到,如何進行賬務(wù)處理?支付的20萬元租賃費計入到預(yù)付賬款里,然后按期確認公司的主營業(yè)務(wù)成本,因為租來的設(shè)備直接產(chǎn)生了企業(yè)的主營業(yè)務(wù)收入。預(yù)付20萬元賬款時:貸,按照租賃總月份每個月確認主營業(yè)務(wù)成本:假設(shè)租賃10個月:則每個月確認主營業(yè)務(wù)成本2萬元。主營業(yè)務(wù)成本 2萬。貸預(yù)付賬款 2萬這里需要注意的是企業(yè)需要按期跟出租方索取租賃費的發(fā)票如果在企業(yè)所得稅匯算清繳前無法取得發(fā)票

00:24

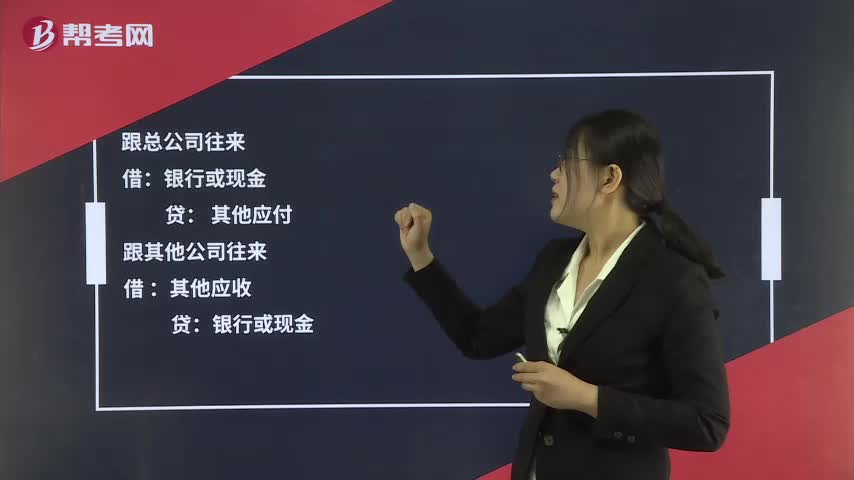

00:24往來款如何進行賬務(wù)處理?:往來款如何進行賬務(wù)處理?跟總公司往來:銀行或現(xiàn)金:其他應(yīng)付跟其他公司往來借其他應(yīng)收貸銀行或現(xiàn)金

00:49

00:49其他收益如何進行賬務(wù)處理?:其他收益如何進行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額。借:貸,本年利潤“在報表列示方面”在利潤表中的“營業(yè)利潤”項目之上單獨列報,其他收益。項目,該項收益屬于企業(yè)的營業(yè)利潤,增加企業(yè)的應(yīng)納稅所得額。也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

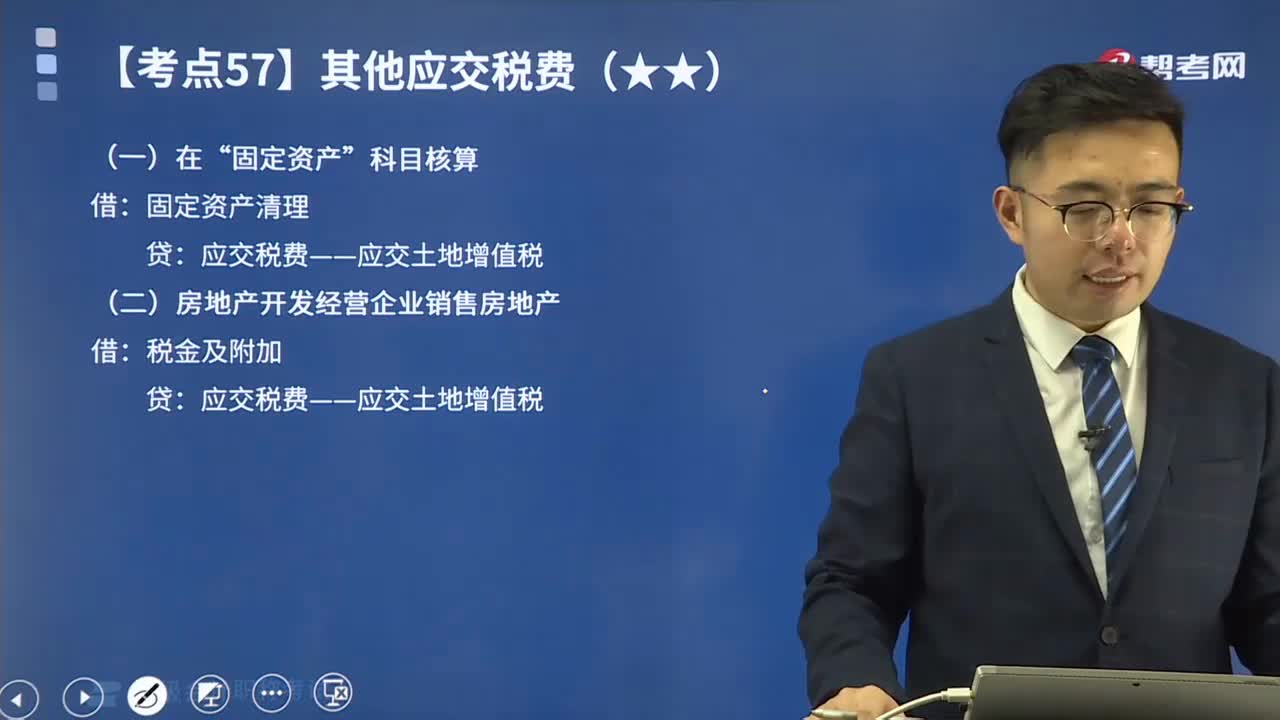

02:30

02:30其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?:其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物(簡稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

06:15

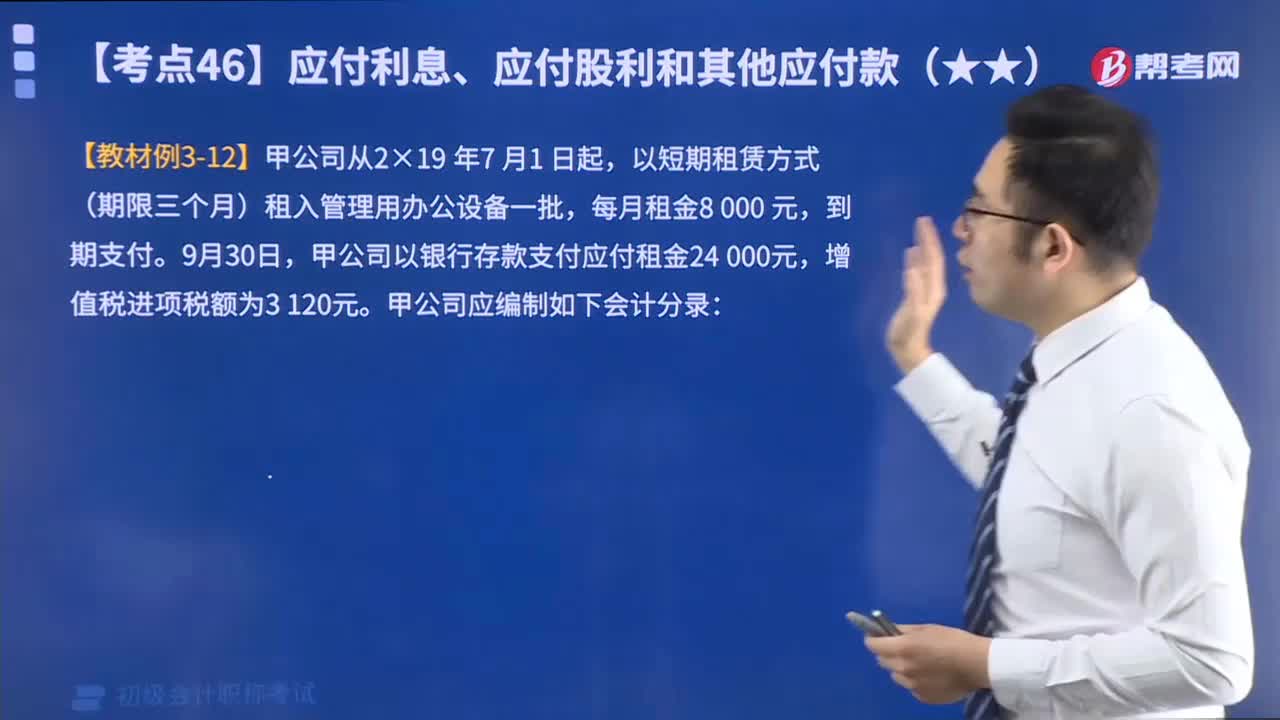

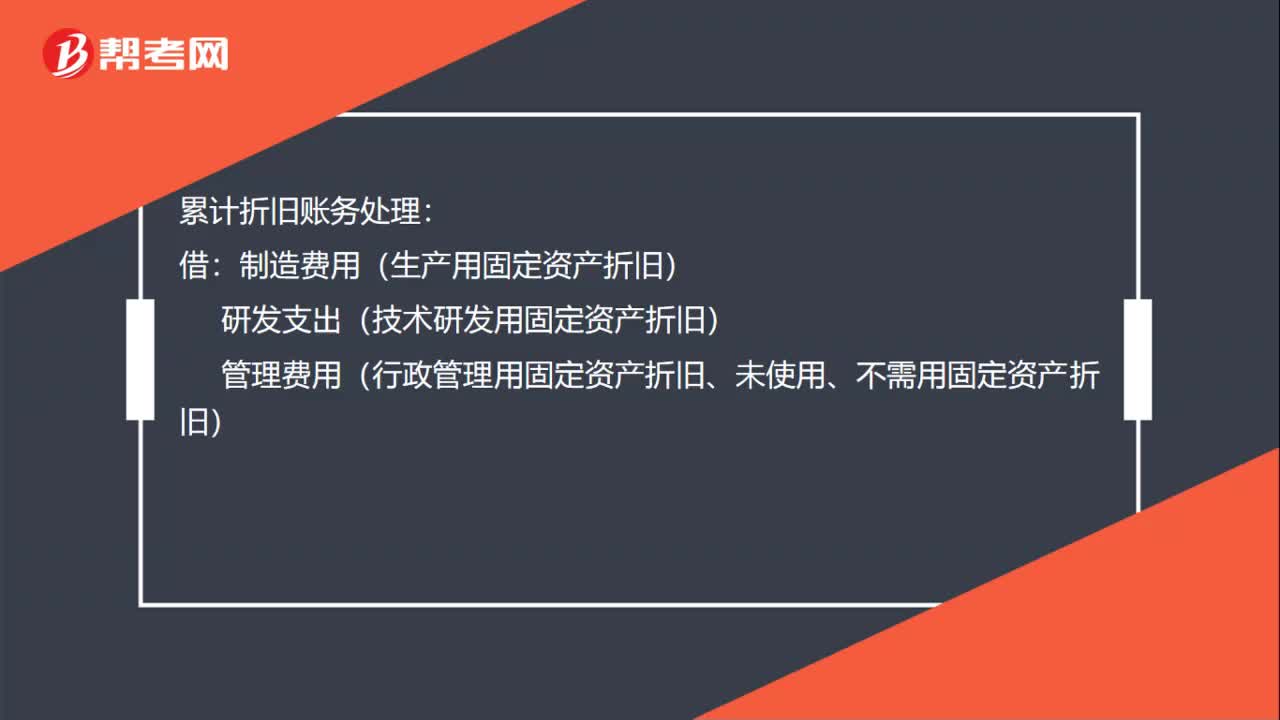

06:15其他應(yīng)付款的賬務(wù)處理視頻精講:企業(yè)應(yīng)設(shè)置“其他應(yīng)付款”科目核算其他應(yīng)付款的增減變動及其結(jié)存情況。

03:09

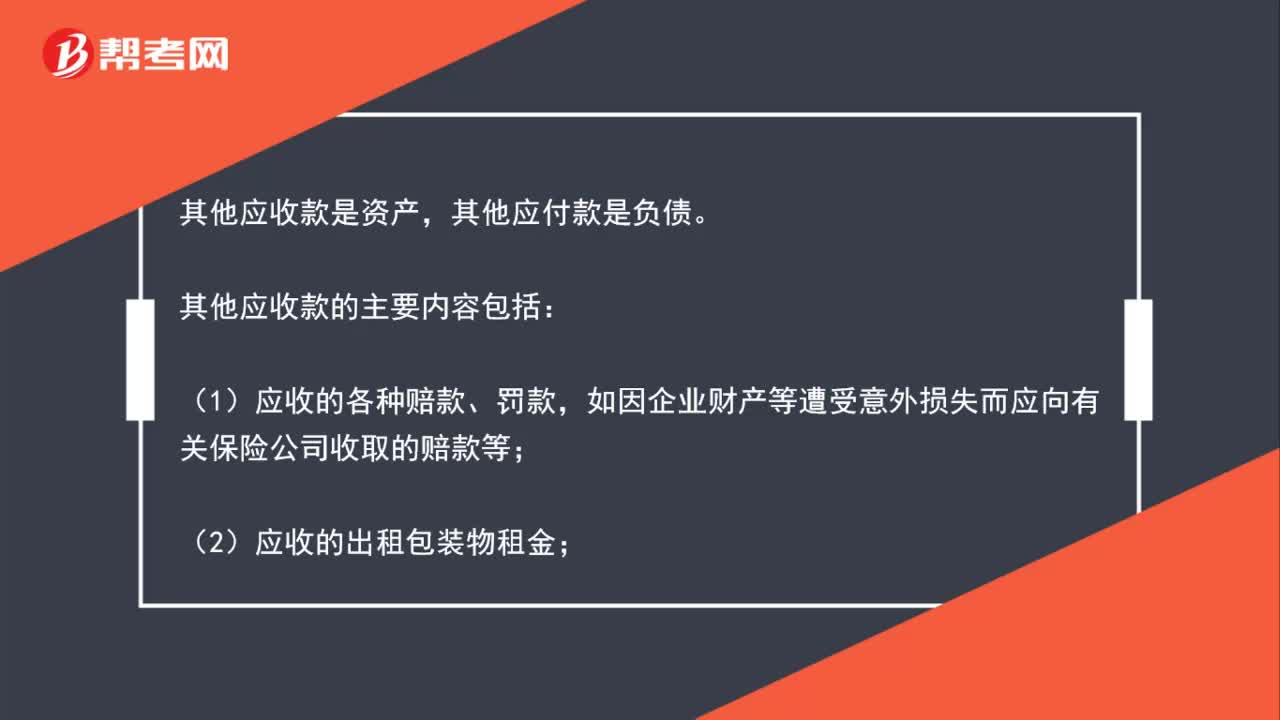

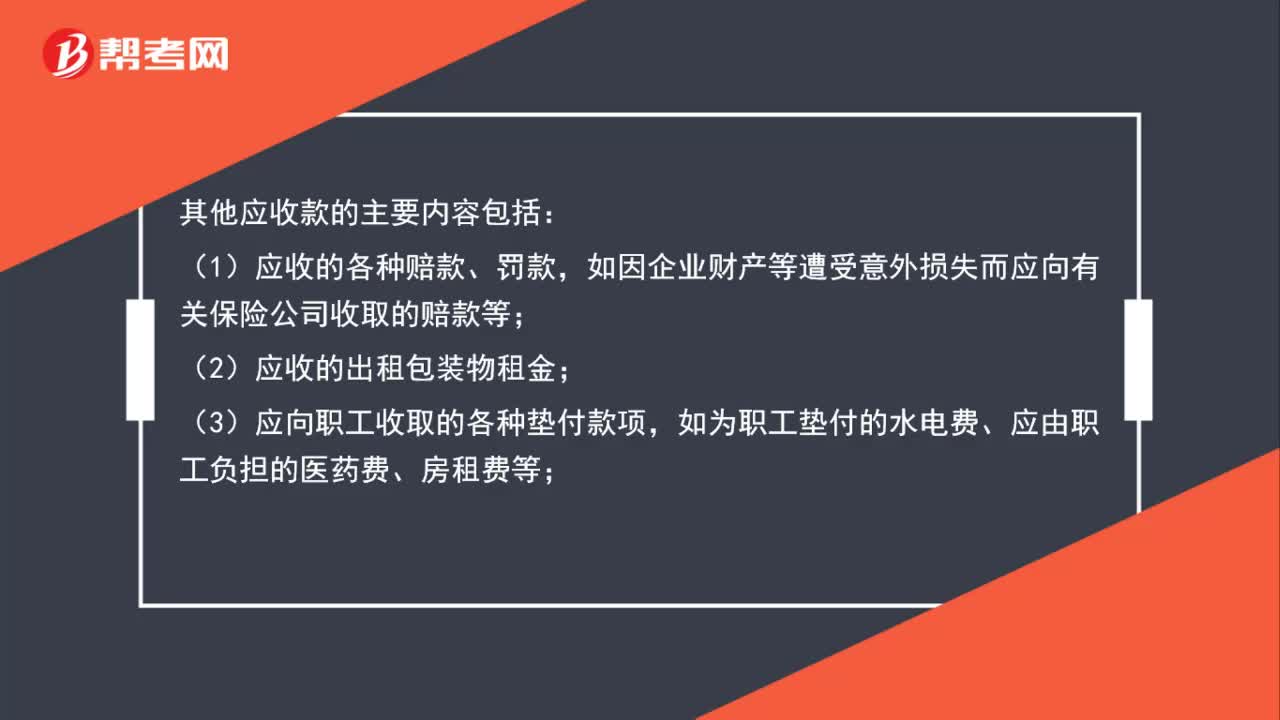

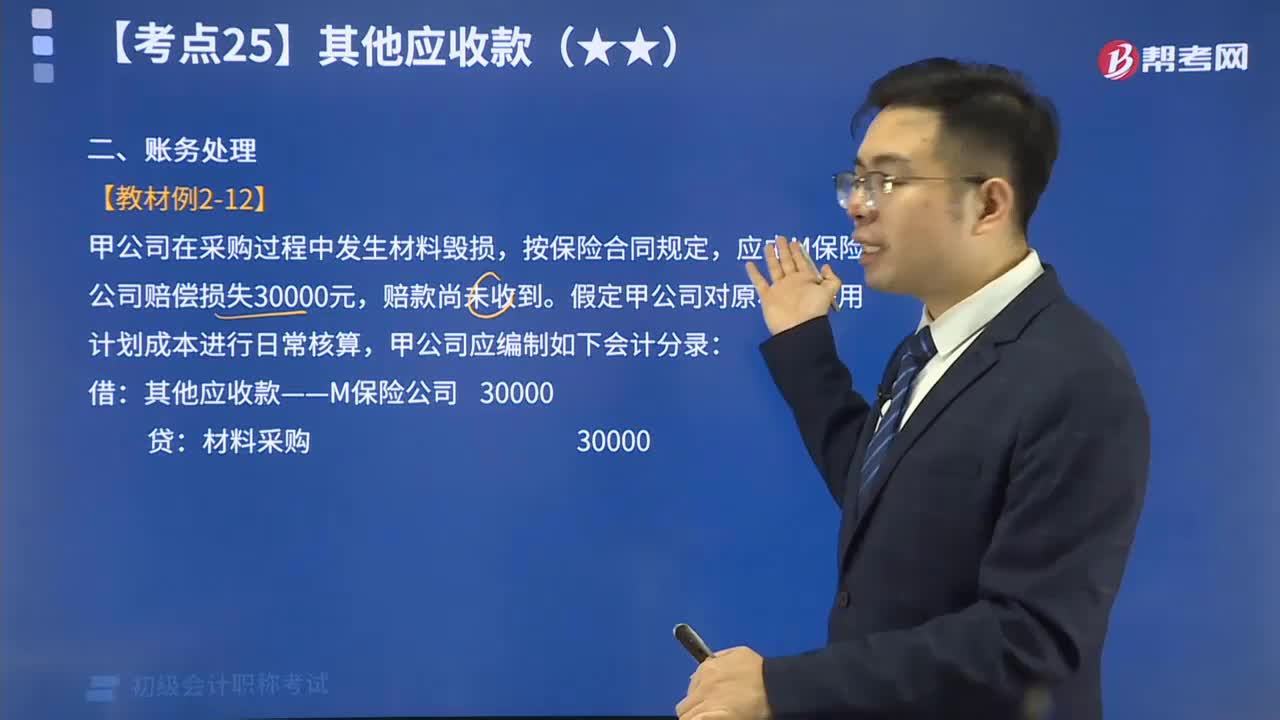

03:09其他應(yīng)收款的賬務(wù)處理視頻精講:為了反映和監(jiān)督其他應(yīng)收賬款的增減變動及結(jié)存情況,企業(yè)應(yīng)設(shè)置“其他應(yīng)收款”科目進行核算。

10:04

10:04來看看應(yīng)收票據(jù)如何進行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當設(shè)置“ 應(yīng)收票據(jù) ”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日