下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

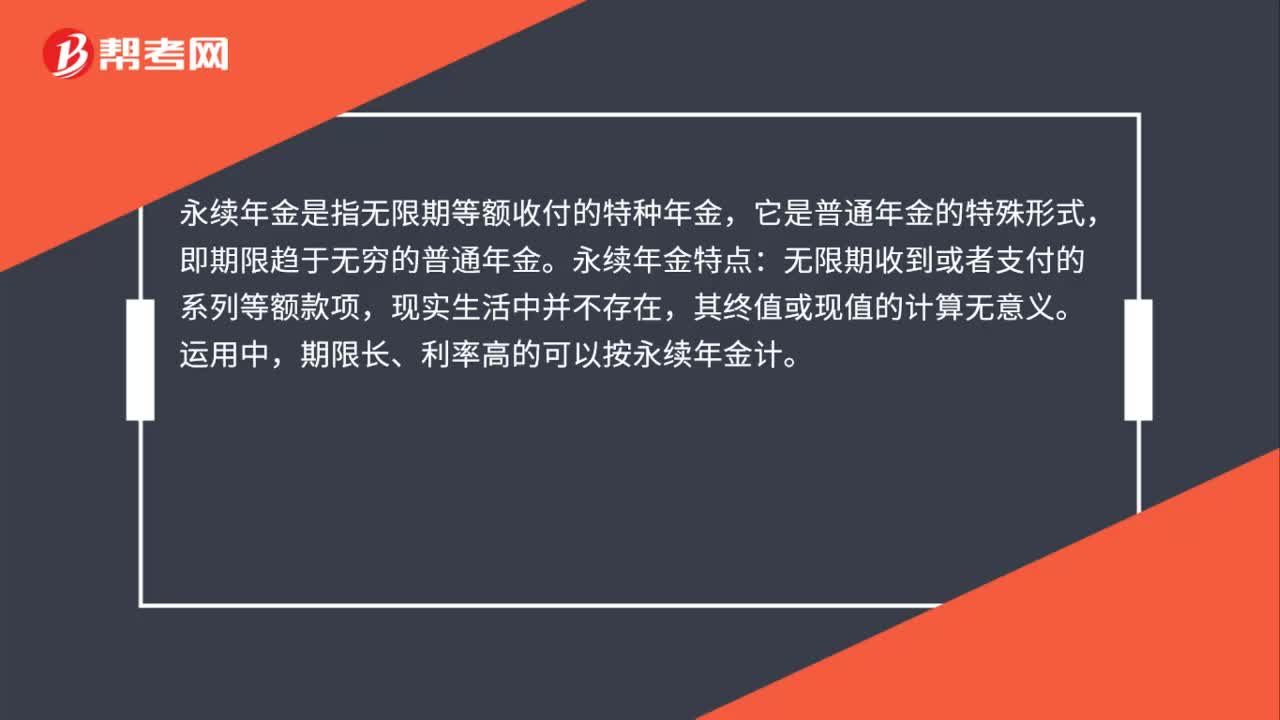

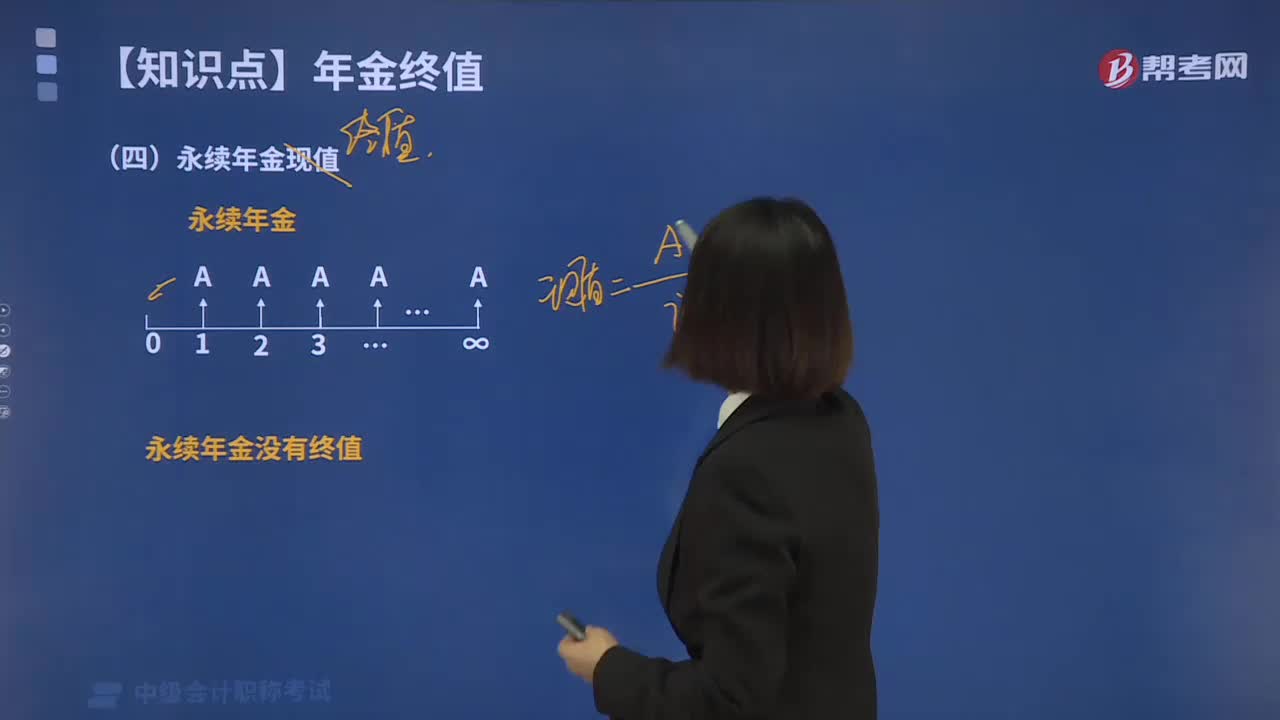

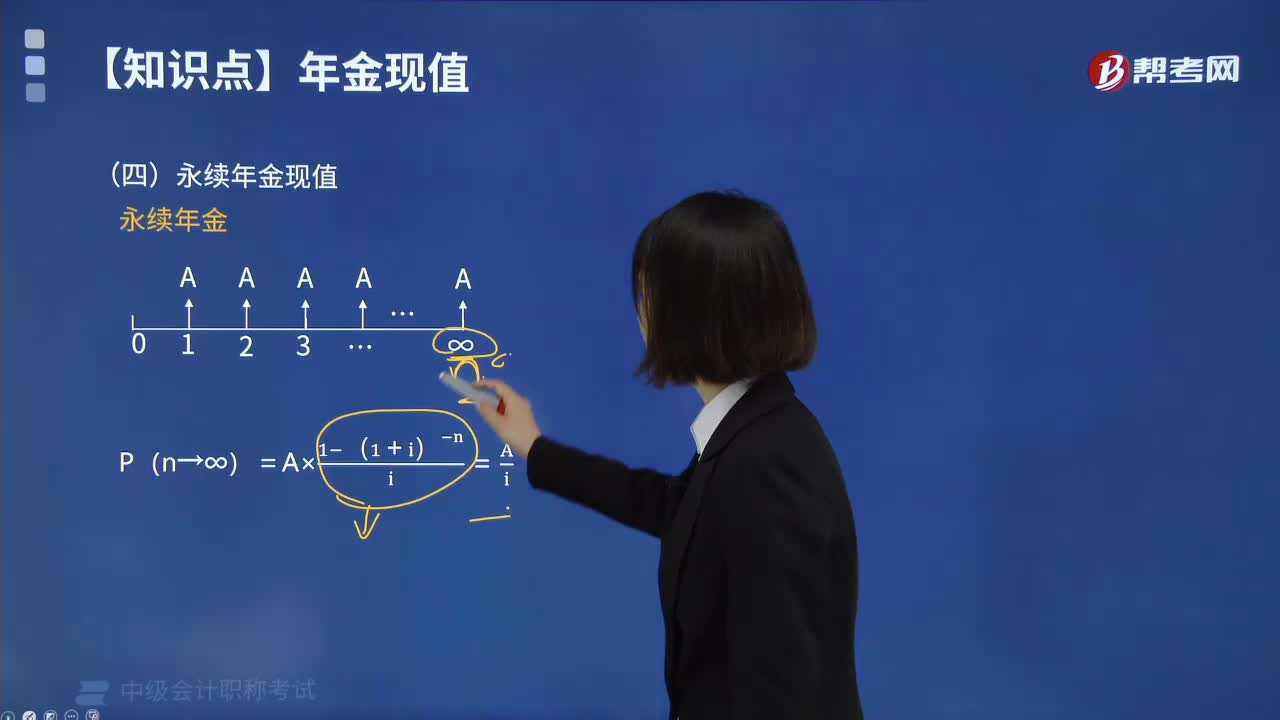

00:50永續(xù)年金的終值是指什么?:永續(xù)年金的終值是指什么?永續(xù)年金終值是不存在的,永續(xù)年金是指無限期地每期期末等額收付系列款項的復利現(xiàn)值之和。永續(xù)年金沒有終止的時間,也就沒有終值。永續(xù)年金現(xiàn)值與普通年金現(xiàn)值的差別在于n是無窮大。永續(xù)年金現(xiàn)值可以看成是一個n無窮大時普通年金的現(xiàn)值。永續(xù)年金的現(xiàn)值:P=Ai(存本取息)。下面以關于中級會計職稱考試知識點的題為例,向大家詳細介紹這個知識點在考試中的應用。

00:45

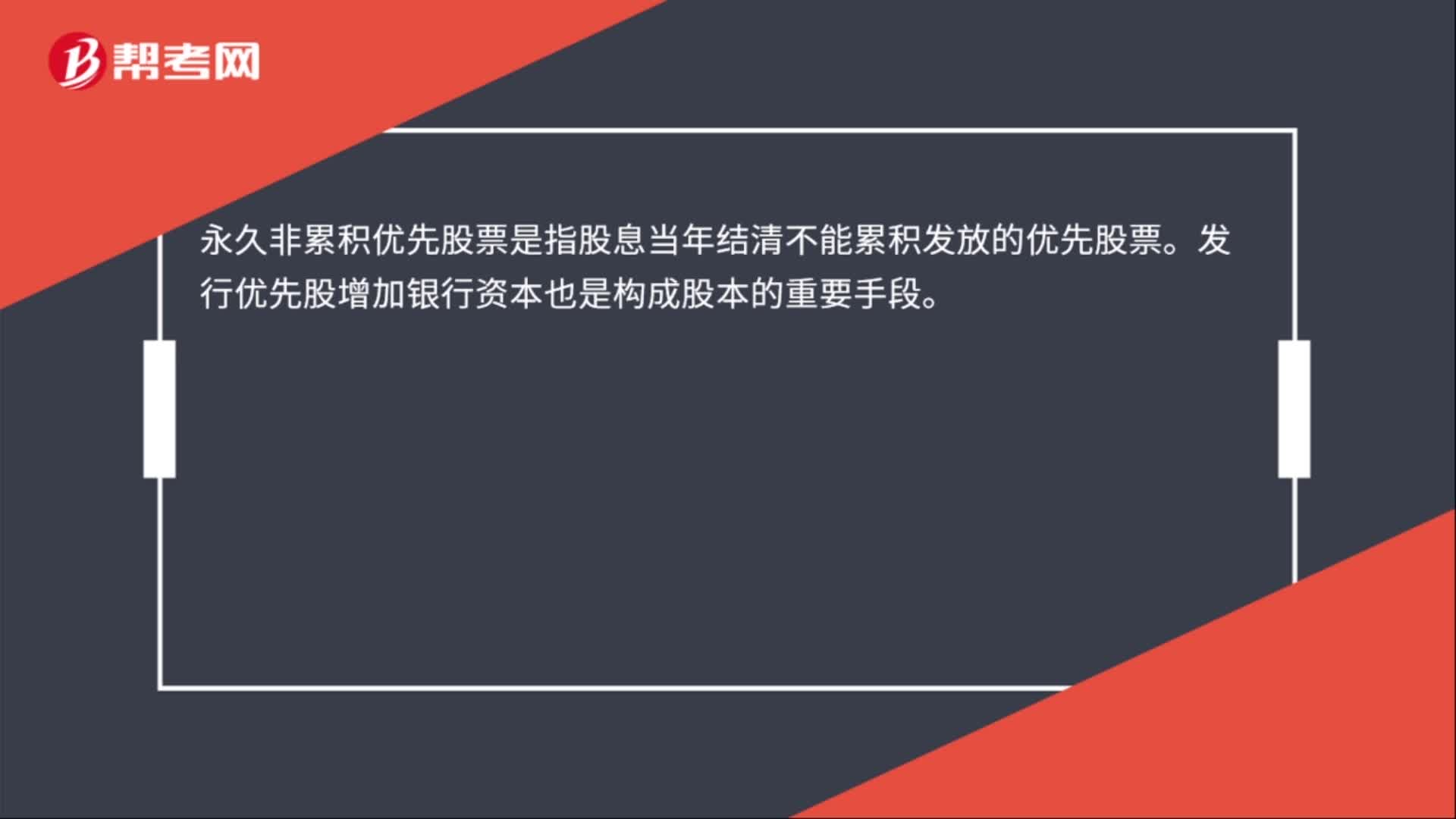

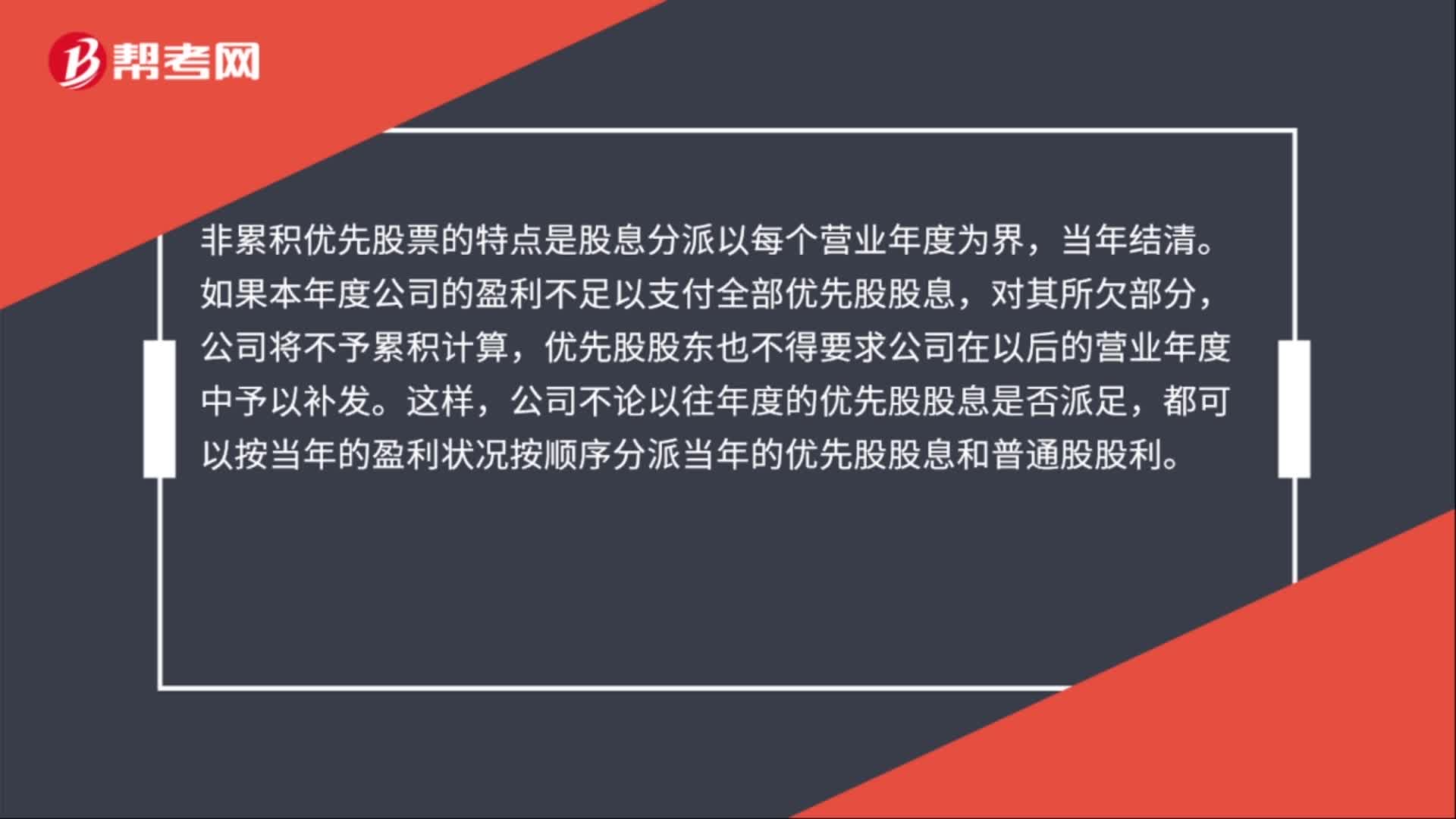

00:45非累積優(yōu)先股的特點是什么?:非累積優(yōu)先股的特點是什么?非累積優(yōu)先股票的特點是股息分派以每個營業(yè)年度為界,當年結清。如果本年度公司的盈利不足以支付全部優(yōu)先股股息,對其所欠部分,公司將不予累積計算,優(yōu)先股股東也不得要求公司在以后的營業(yè)年度中予以補發(fā)。這樣,公司不論以往年度的優(yōu)先股股息是否派足,都可以按當年的盈利狀況按順序分派當年的優(yōu)先股股息和普通股股利。

03:04

03:04滾動預算法有哪些特點?:滾動預算法有哪些特點?滾動預算法又稱連續(xù)預算或永續(xù)預算,根據(jù)上一期的預算完成情況,并將編制預算的時期逐期連續(xù)滾動向前推移,使預算總是保持一定的時間幅度。就是根據(jù)上一期的預算指標完成情況,調整和具體編制下一期預算,并將預算期連續(xù)滾動向前推移的一種預算編制方法。通過持續(xù)滾動預算編制、逐期滾動管理,實現(xiàn)動態(tài)反映市場、建立跨期綜合平衡,強化預算的決策與控制職能,(1)預算滾動的頻率越高;

05:17

05:17訴訟時效有哪些特點?:訴訟時效以權利人不行使法定權利的事實狀態(tài)的存在為前提;訴訟時效是指權利人不在法定期間內行使權利而失去訴訟保護的制度:權利人超過訴訟時效期間后起訴的,義務人提出訴訟時效抗辯的”又以訴訟時效期間屆滿為由抗辯的,可以提出訴訟時效抗辯,但其基于新的證據(jù)能夠證明對方當事人的請求權已過訴訟時效期間的情形除外,當事人未按照規(guī)定提出訴訟時效抗辯,卻以訴訟時效期間屆滿為由申請再審或者提出再審抗辯的。

00:52

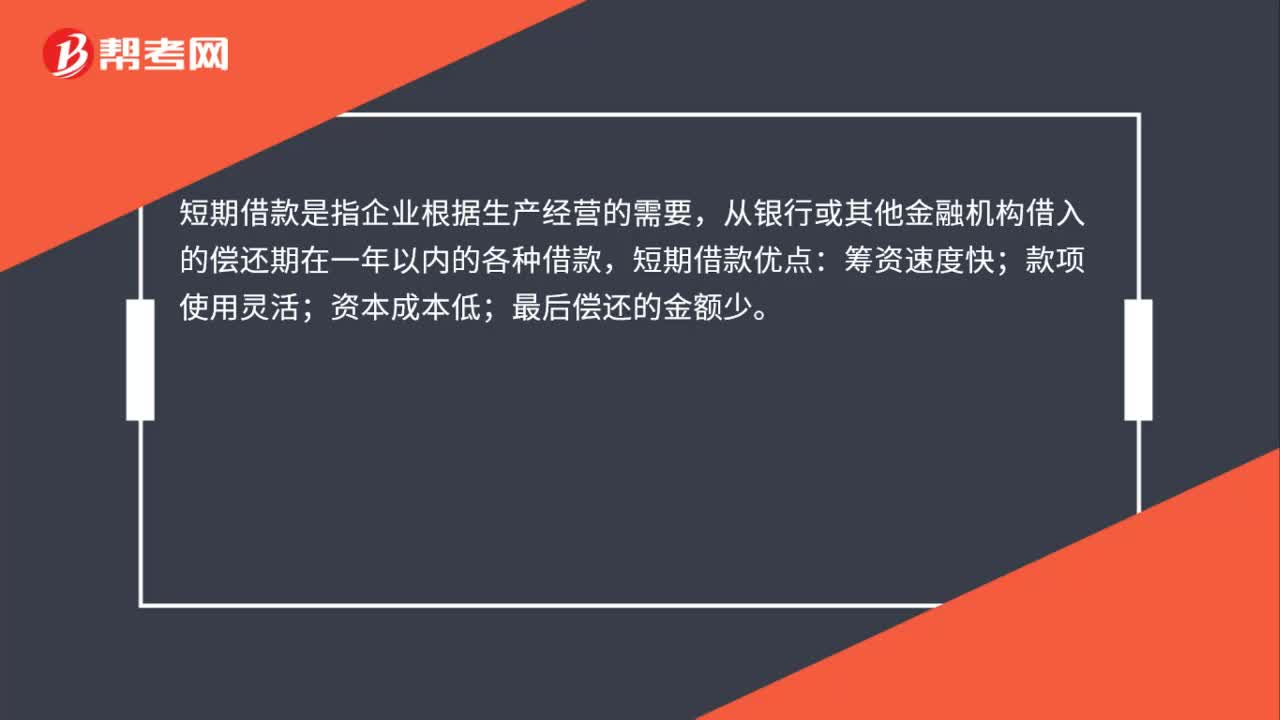

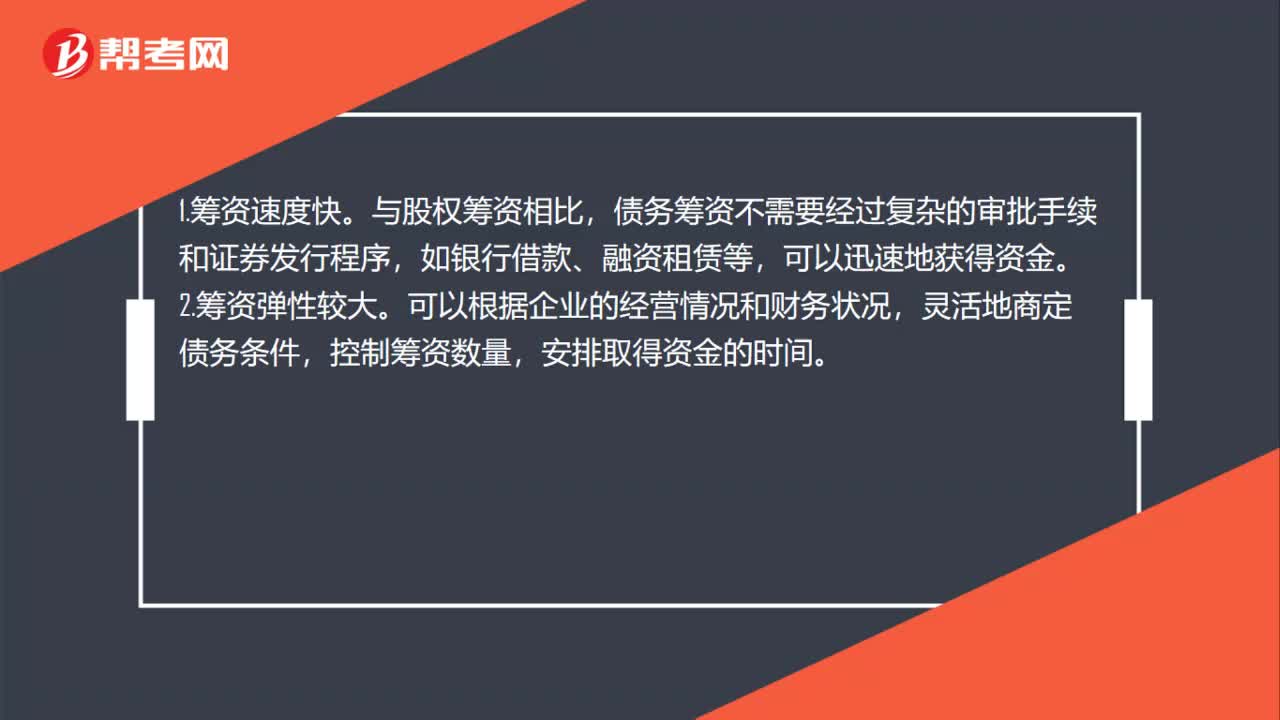

00:52債務籌資的優(yōu)點是什么?:債務籌資的優(yōu)點是什么?1.籌資速度快。與股權籌資相比,債務籌資不需要經(jīng)過復雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務狀況,靈活地商定債務條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負擔較輕。一般來說,債務籌資的資本成本要低于股權籌資。4.可以利用財務杠桿,穩(wěn)定公司的控制權。

00:22

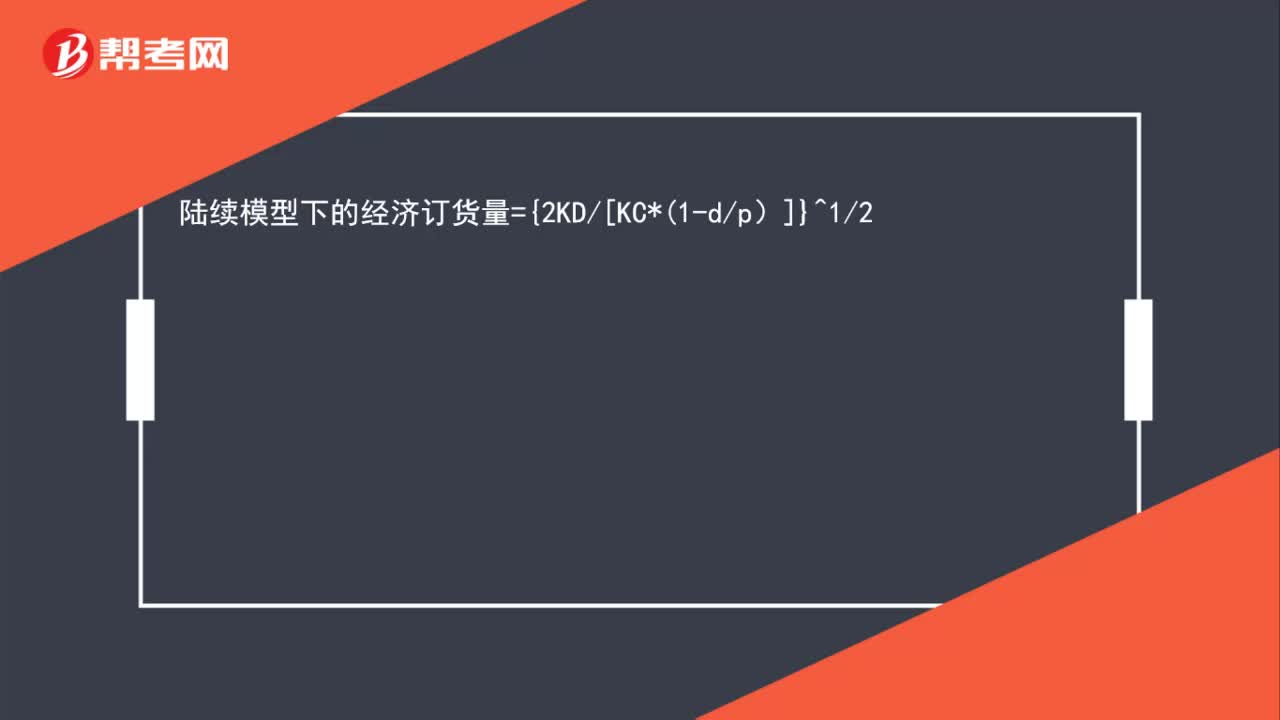

00:22陸續(xù)模型下的經(jīng)濟訂貨量公式是什么?:陸續(xù)模型下的經(jīng)濟訂貨量={2KD[KC*1-dp)]}^12

02:05

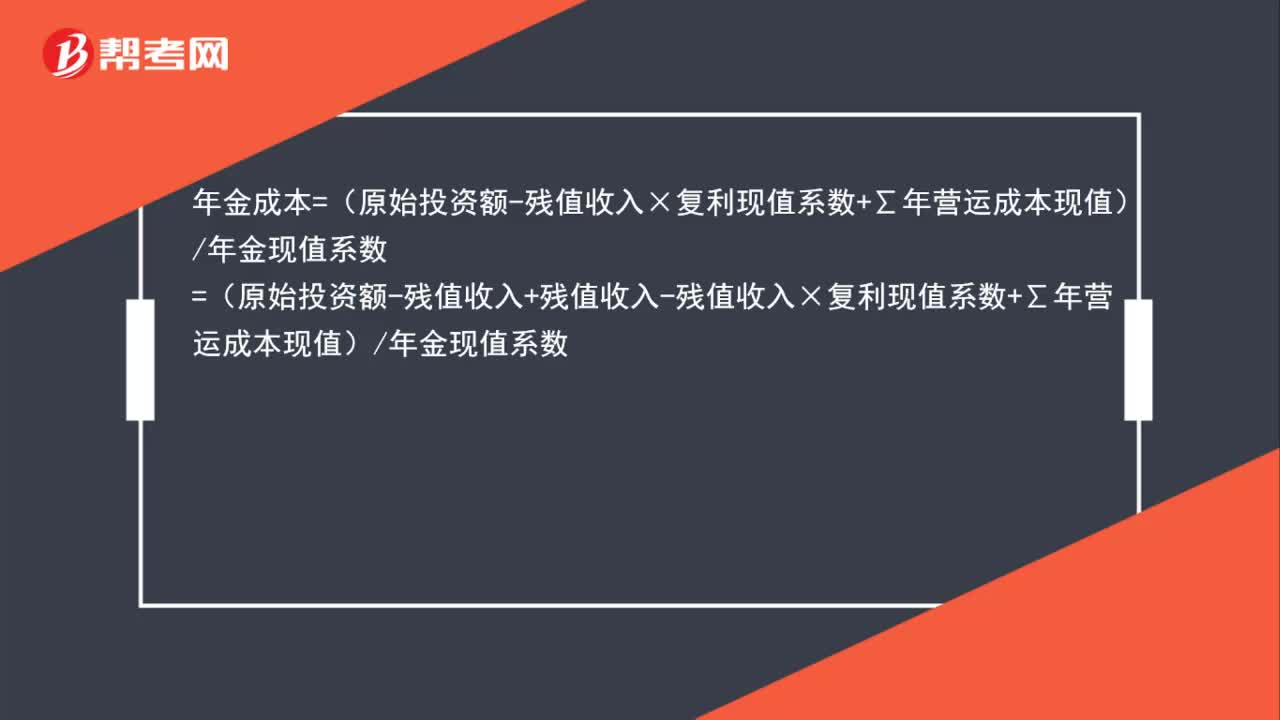

02:05年金成本的計算公式是什么?:年金成本=(原始投資額-殘值收入×復利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值年金現(xiàn)值系數(shù)

01:09

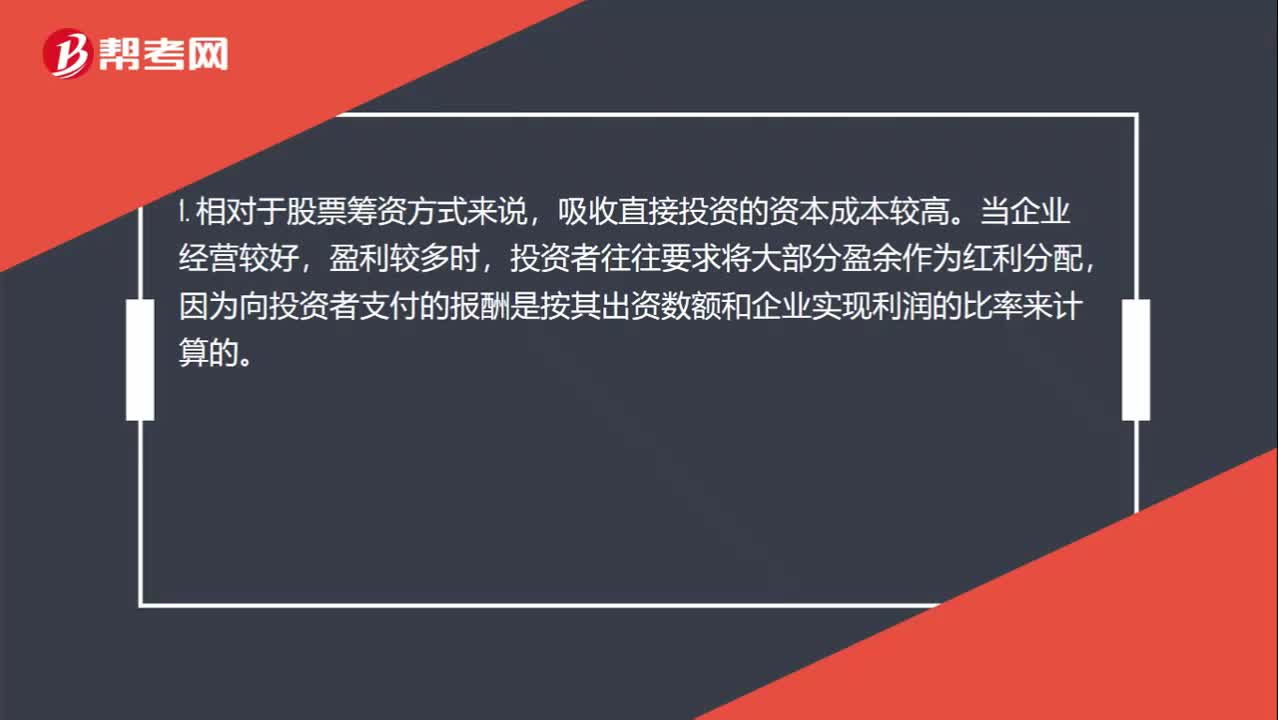

01:09與股票相比,吸收直接投資的籌資特點怎么理解?:吸收直接投資的籌資特點怎么理解?1. 相對于股票籌資方式來說,吸收直接投資的資本成本較高。當企業(yè)經(jīng)營較好,投資者往往要求將大部分盈余作為紅利分配,因為向投資者支付的報酬是按其出資數(shù)額和企業(yè)實現(xiàn)利潤的比率來計算的。2. 采用吸收直接投資方式籌資,投資者一般都要求獲得與投資數(shù)額相適應的經(jīng)營管理權。如果某個投資者的投資額比例較大,則該投資者對企業(yè)的經(jīng)營管理就會有相當大的控制權。

01:00

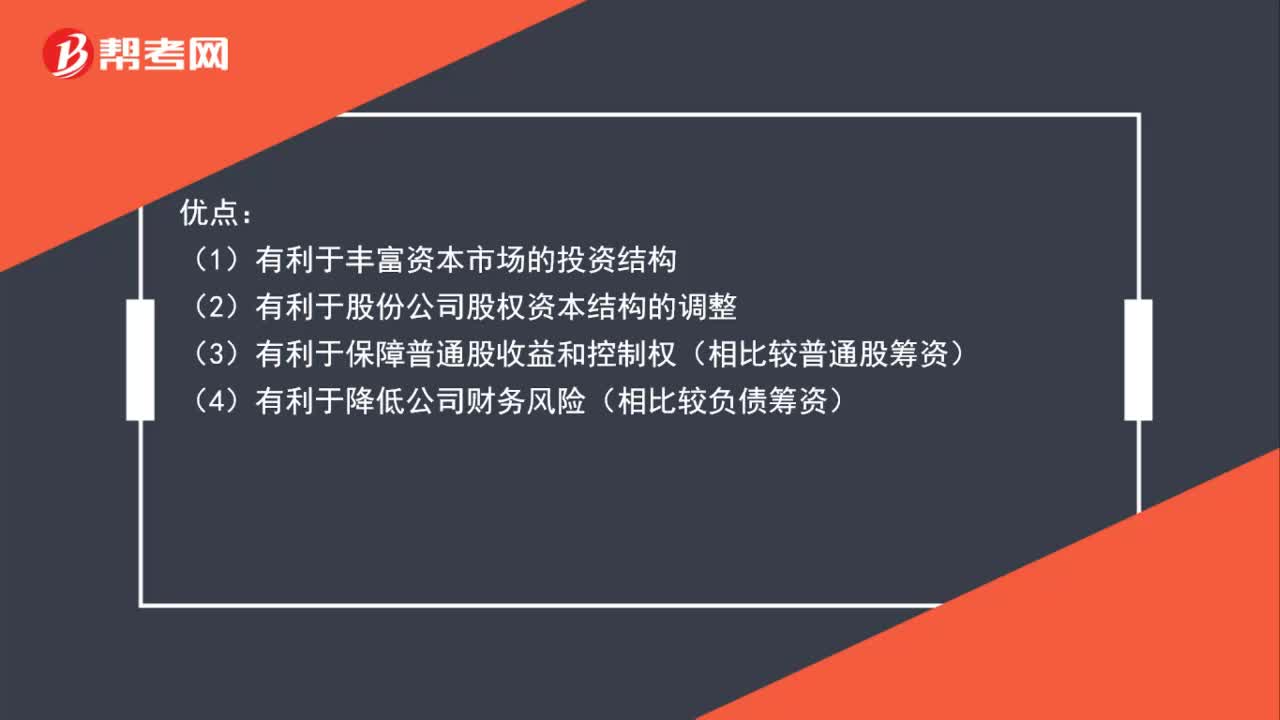

01:00優(yōu)先股的特點是什么?:優(yōu)先股的特點是什么?優(yōu)點:(1)有利于豐富資本市場的投資結構:(2)有利于股份公司股權資本結構的調整(3)有利于保障普通股收益和控制權(相比較普通股籌資)(4)有利于降低公司財務風險(相比較負債籌資)缺點(1)可能給股份公司帶來一定的財務壓力(2)優(yōu)先股資本成本相對于債務較高(3)股利支付相對于普通股的固定性

09:51

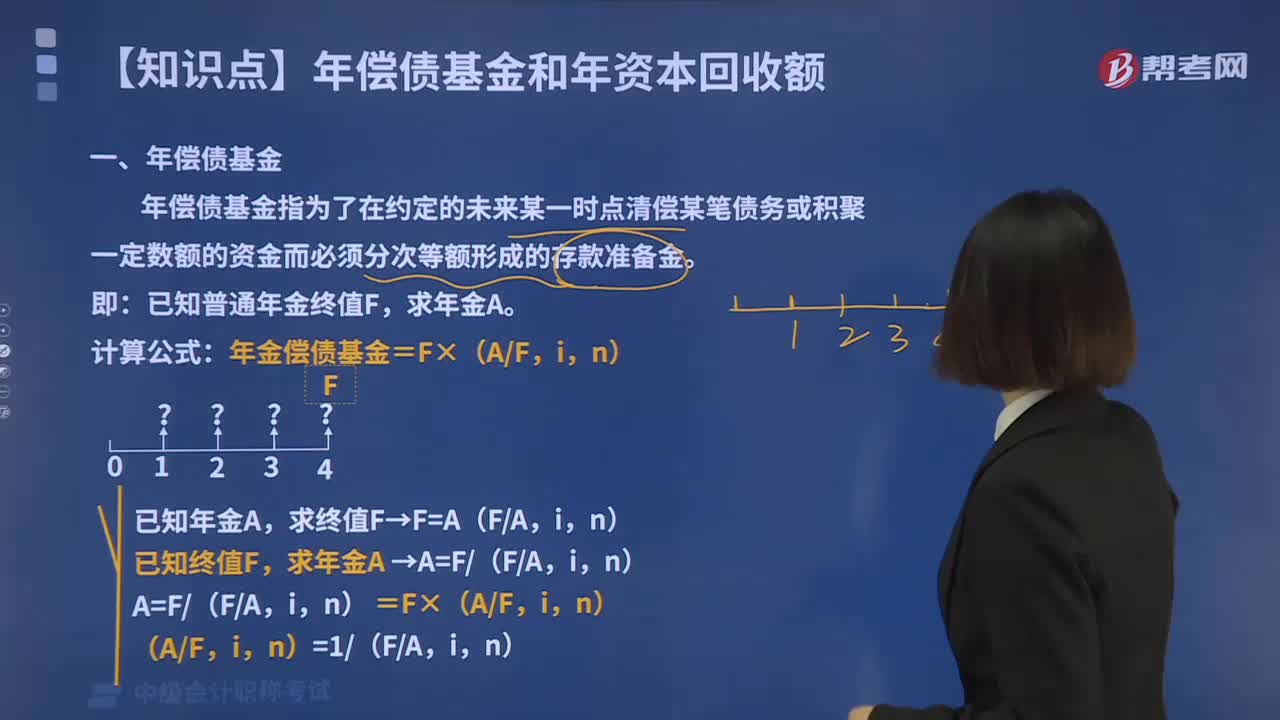

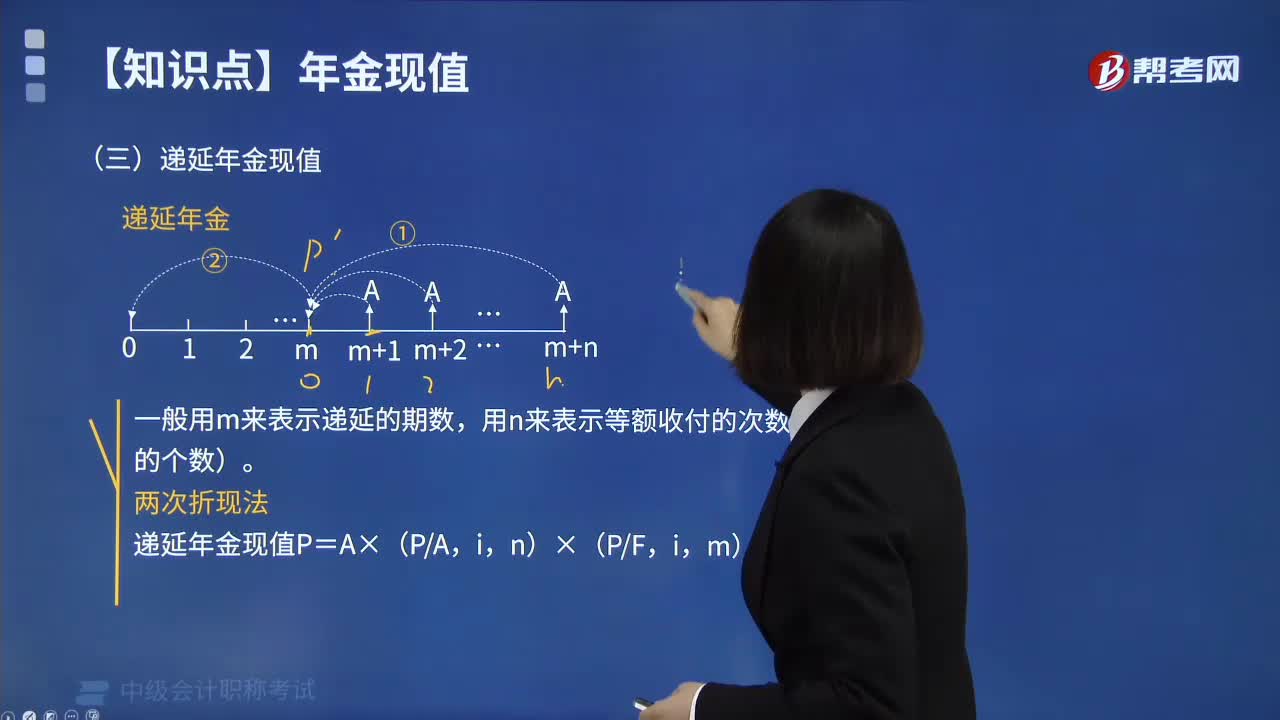

09:51什么是財務管理中的遞延年金現(xiàn)值?:什么是財務管理中的遞延年金現(xiàn)值?遞延年金是指在預備計算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預算時具有相當可觀的作用。遞延年金現(xiàn)值計算公式如下:一般用m來表示遞延的期數(shù),用n來表示等額收付的次數(shù)(即A的個數(shù))。

02:36

02:36永續(xù)年金現(xiàn)值該如何來計算?:永續(xù)年金現(xiàn)值該如何來計算?永續(xù)年金即無限期連續(xù)收付款的年金。永續(xù)年金沒有終止時間,也沒有終值。它是普通年金的極限形式,當普通年金的收付次數(shù)為無窮大時即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計算方式如下圖:下面我們列舉一道例題,給大家說明一下這個知識點在考試中的應用,【例題】擬建立一項永久性的獎學金,每年計劃頒發(fā)10000元獎金。現(xiàn)在應存入多少錢?

01:38

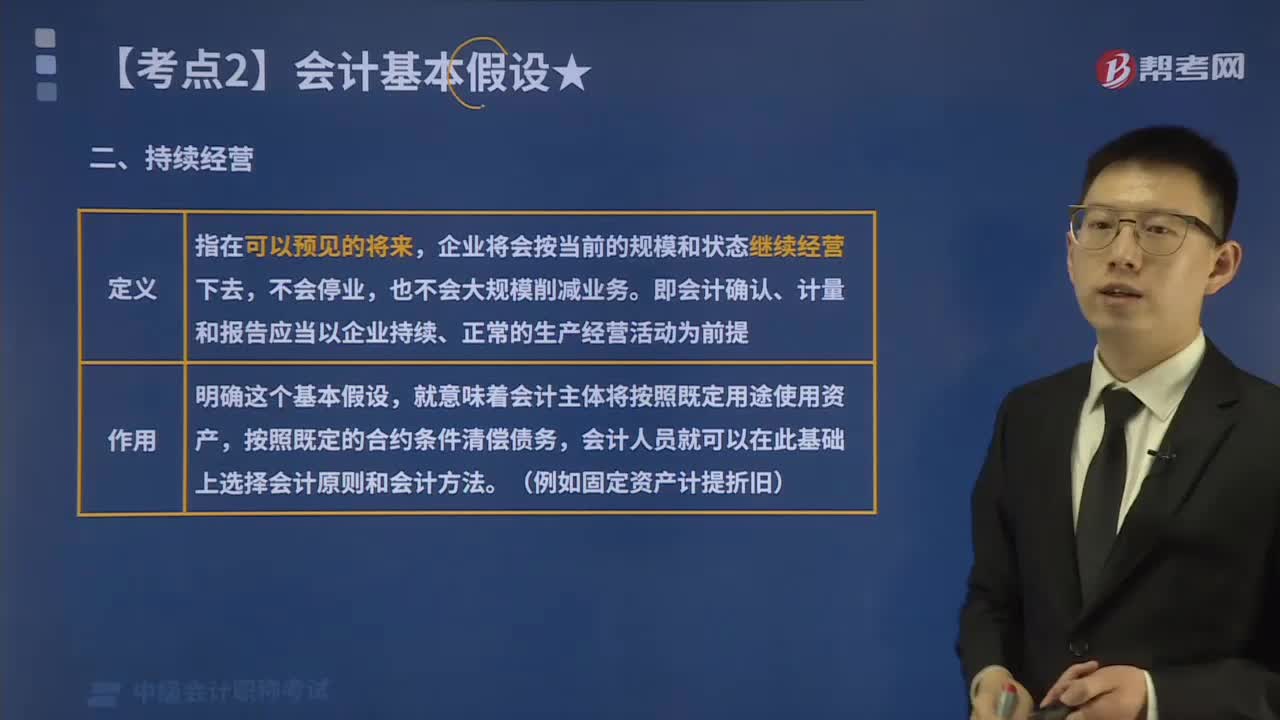

01:38來看看什么是會計基本假設中的持續(xù)經(jīng)營?:企業(yè)將會按當前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,即會計確認、計量和報告應當以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提,要求企業(yè)在進行財務會計核算時,要以企業(yè)持續(xù)正常的業(yè)務經(jīng)營活動為前提。企業(yè)擁有的資產(chǎn)應按預定的目標耗用、出售、轉讓、折舊等,就意味著會計主體將按照既定用途使用資產(chǎn)。持續(xù)經(jīng)營企業(yè)的會計核算應當采用非清算基礎,例如資產(chǎn)按成本計價就是基于持續(xù)經(jīng)營這一假設或前提的,每一個企業(yè)都存在經(jīng)營失敗的風險。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日