下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:06

02:06現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?獨立方案的評價指標(biāo):1. 如果項目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;3. 如果原始投資額相同但項目壽命期不同,4. 如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。在所有情況下都能采用內(nèi)含報酬率法,一般是不采用這種方法的。互斥方案的評價指標(biāo):適用于用凈現(xiàn)值指標(biāo)進(jìn)行決策。

00:41

00:41現(xiàn)值指數(shù)=1+凈現(xiàn)值原始投資額怎么得來的?:現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值原始投資額現(xiàn)值=(凈現(xiàn)值+原始投資額現(xiàn)值)原始投資額現(xiàn)值=1+凈現(xiàn)值原始投資額現(xiàn)值

00:44

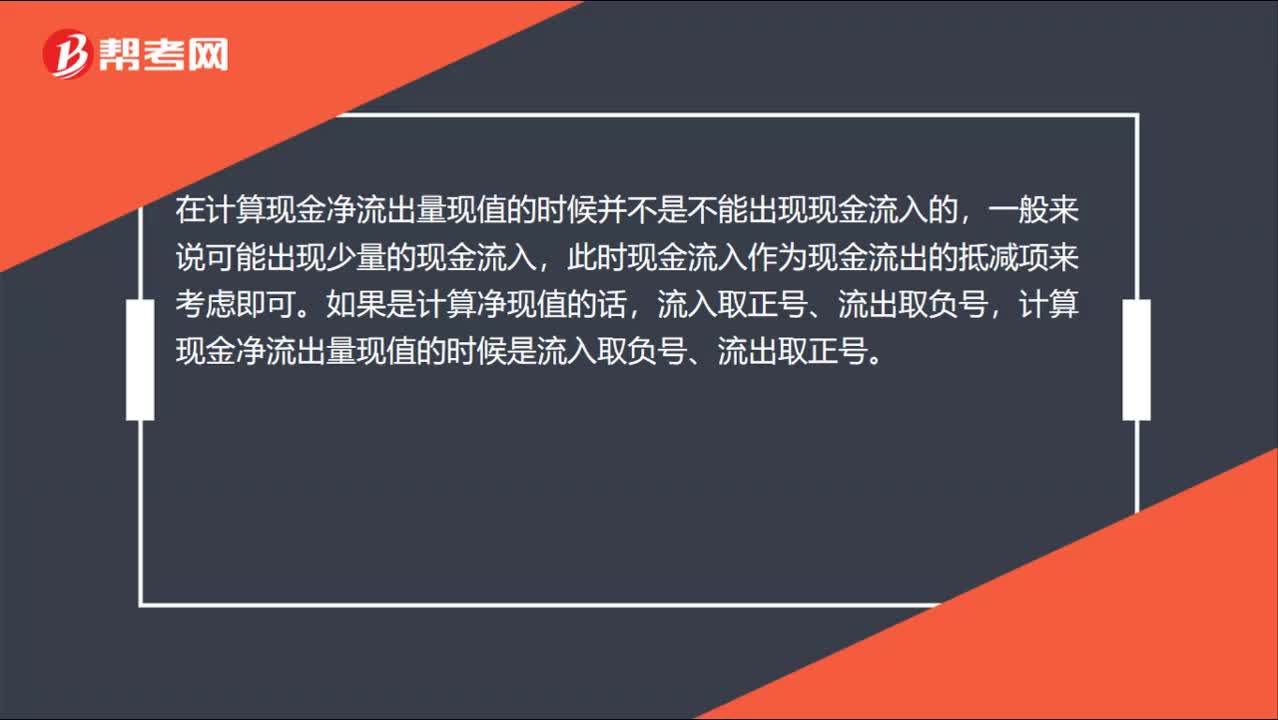

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負(fù)號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負(fù)號、流出取正號。

01:24

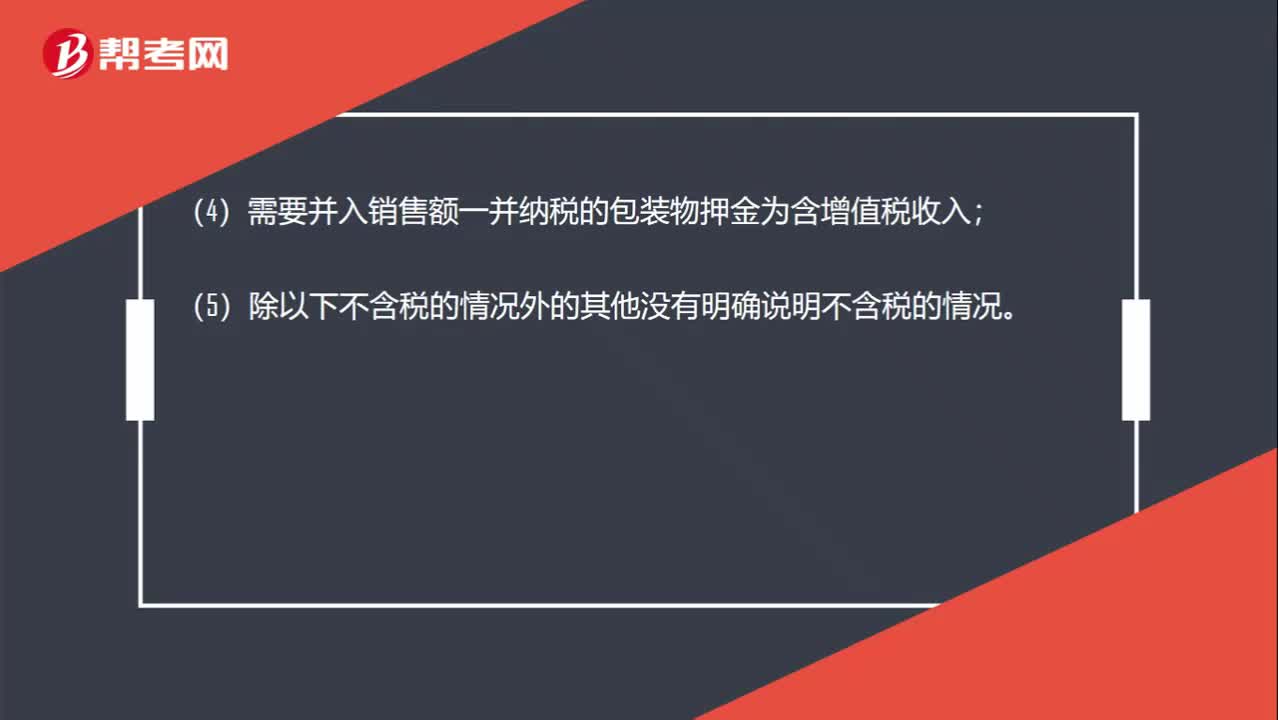

01:24增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?:增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒有明確說明不含稅的情況。(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;

01:00

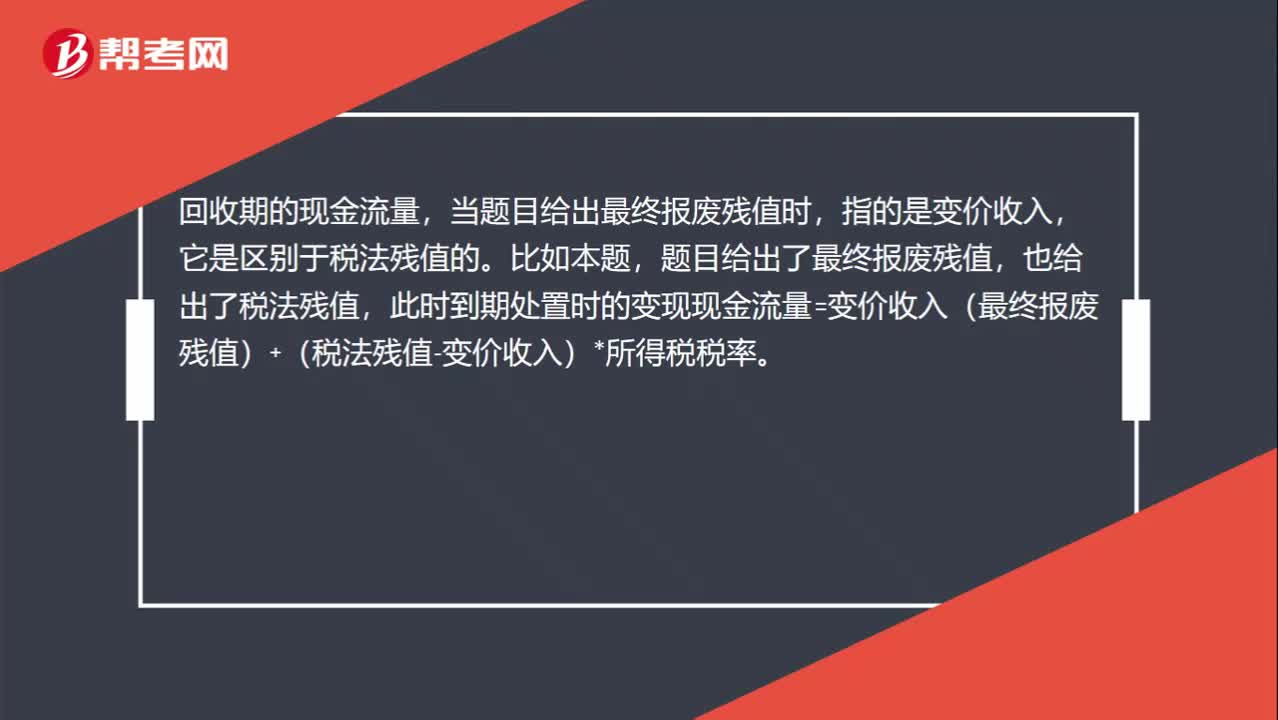

01:00如何計算終結(jié)回收現(xiàn)金流量?:如何計算終結(jié)回收現(xiàn)金流量?回收期的現(xiàn)金流量,當(dāng)題目給出最終報廢殘值時,指的是變價收入,它是區(qū)別于稅法殘值的。比如本題,題目給出了最終報廢殘值,也給出了稅法殘值,此時到期處置時的變現(xiàn)現(xiàn)金流量=變價收入(最終報廢殘值)+(稅法殘值-變價收入)*所得稅稅率。當(dāng)題目沒有給出最終報廢殘值,只給出稅法殘值時,到期處置時的變現(xiàn)現(xiàn)金流量=稅法殘值,此時是變現(xiàn)凈損益=0(變價收入=稅法殘值)。

02:04

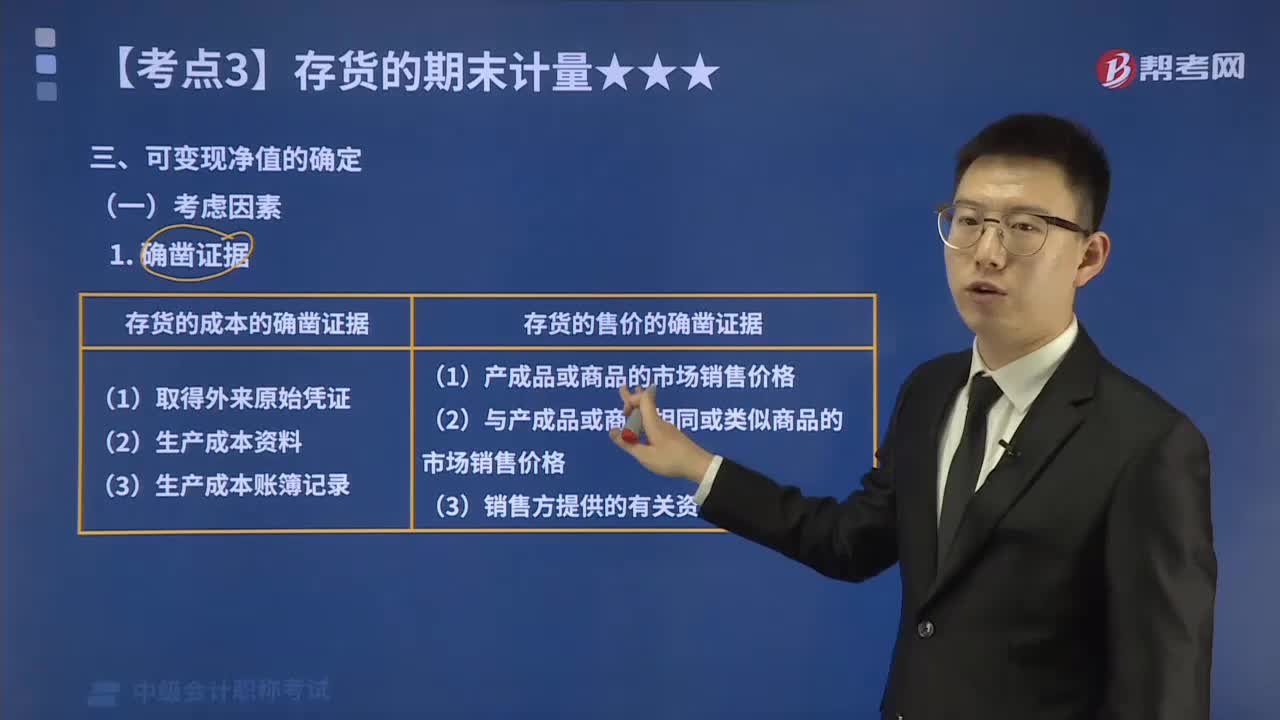

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

09:51

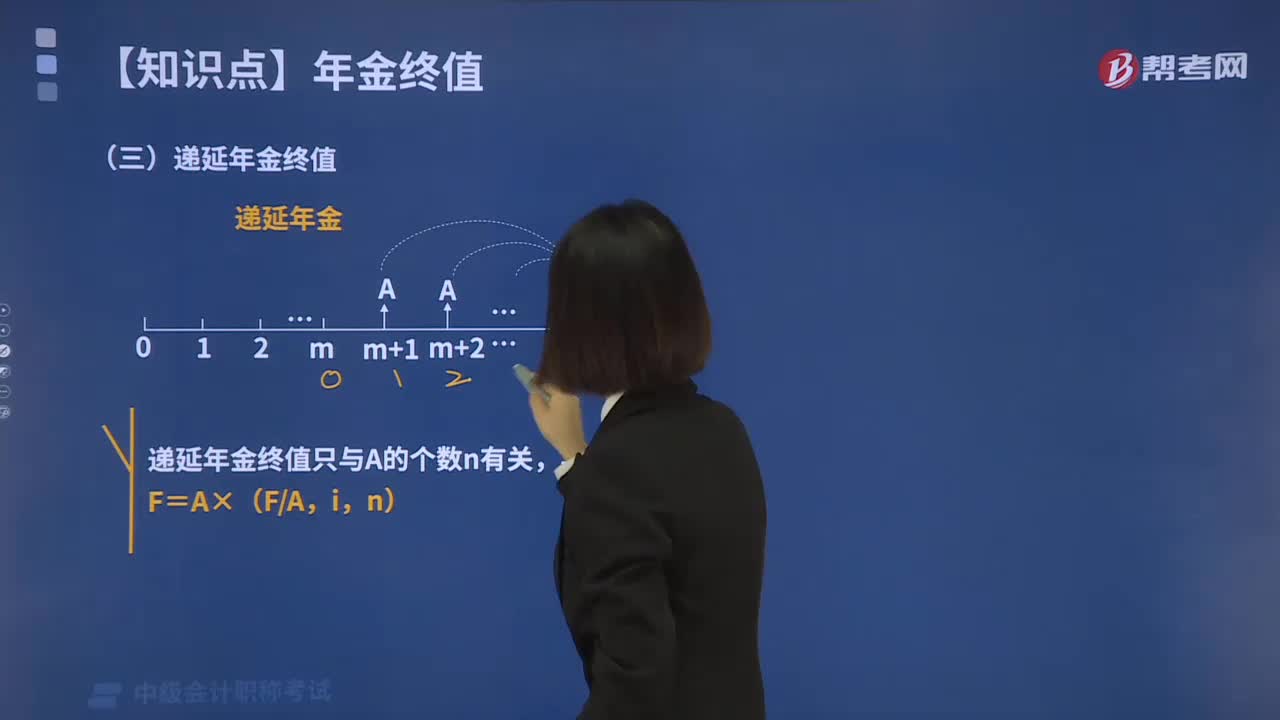

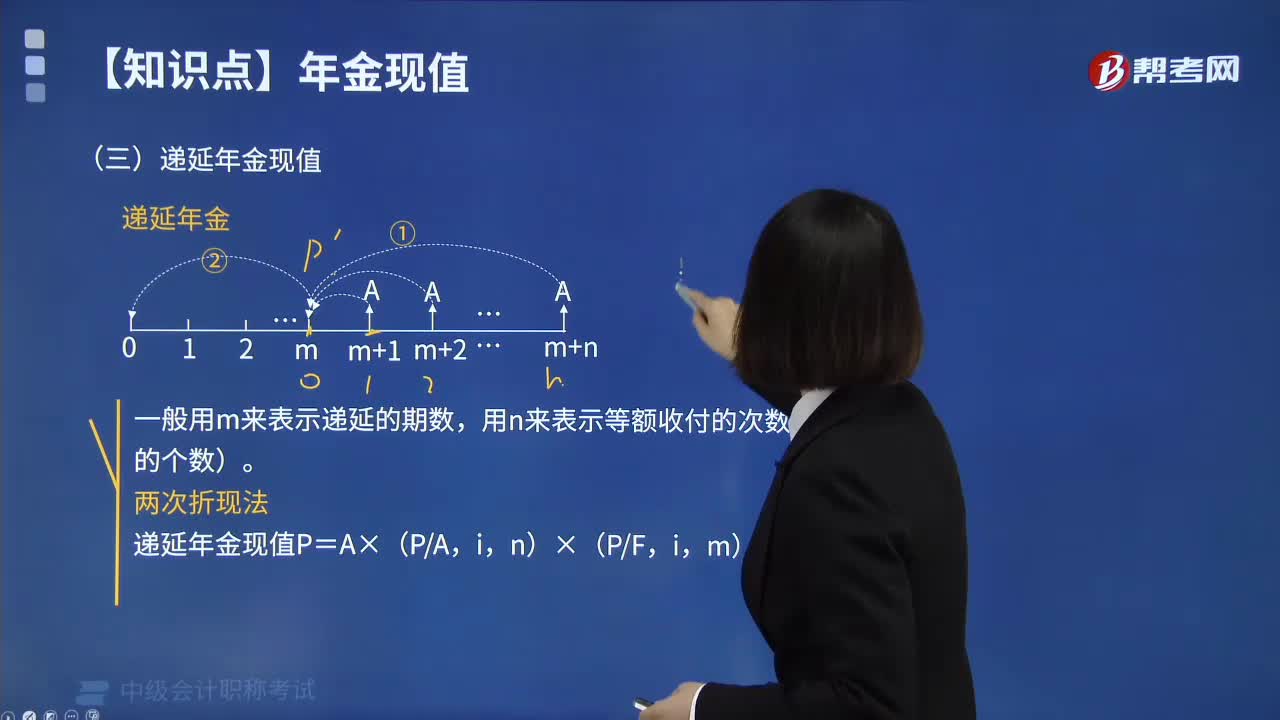

09:51什么是財務(wù)管理中的遞延年金現(xiàn)值?:什么是財務(wù)管理中的遞延年金現(xiàn)值?遞延年金是指在預(yù)備計算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預(yù)算時具有相當(dāng)可觀的作用。遞延年金現(xiàn)值計算公式如下:一般用m來表示遞延的期數(shù),用n來表示等額收付的次數(shù)(即A的個數(shù))。

08:49

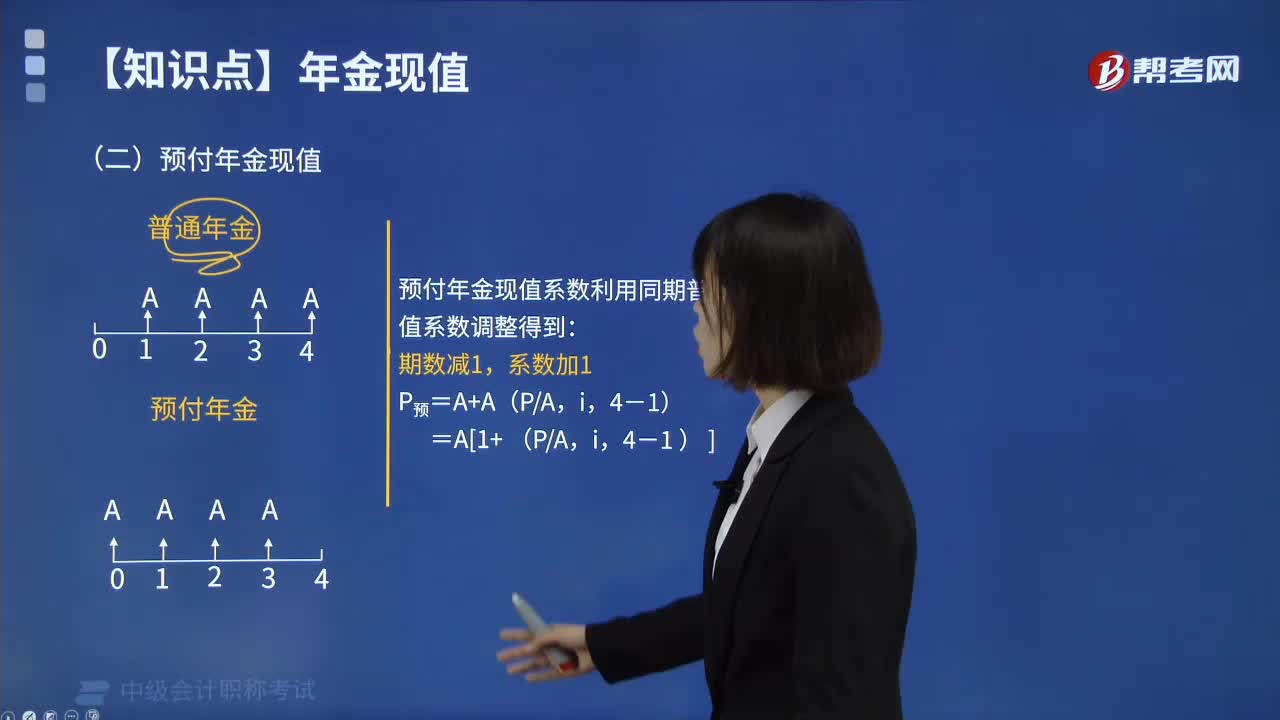

08:49預(yù)付年金現(xiàn)值該怎么來計算呢?:什么是財務(wù)管理中的預(yù)付年金現(xiàn)值?在一定時期內(nèi)每期期初等額收付的系列款項,又稱即付年金或先付年金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時點,普通年金發(fā)生在期末,而預(yù)付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來之后都是先付年金。預(yù)付年金現(xiàn)值的計算方式如下圖:給大家說明一下這個知識點在考試中的應(yīng)用,【例題】甲公司購買一臺設(shè)備,付款方式為現(xiàn)在付10萬元,共計付款6次。

02:36

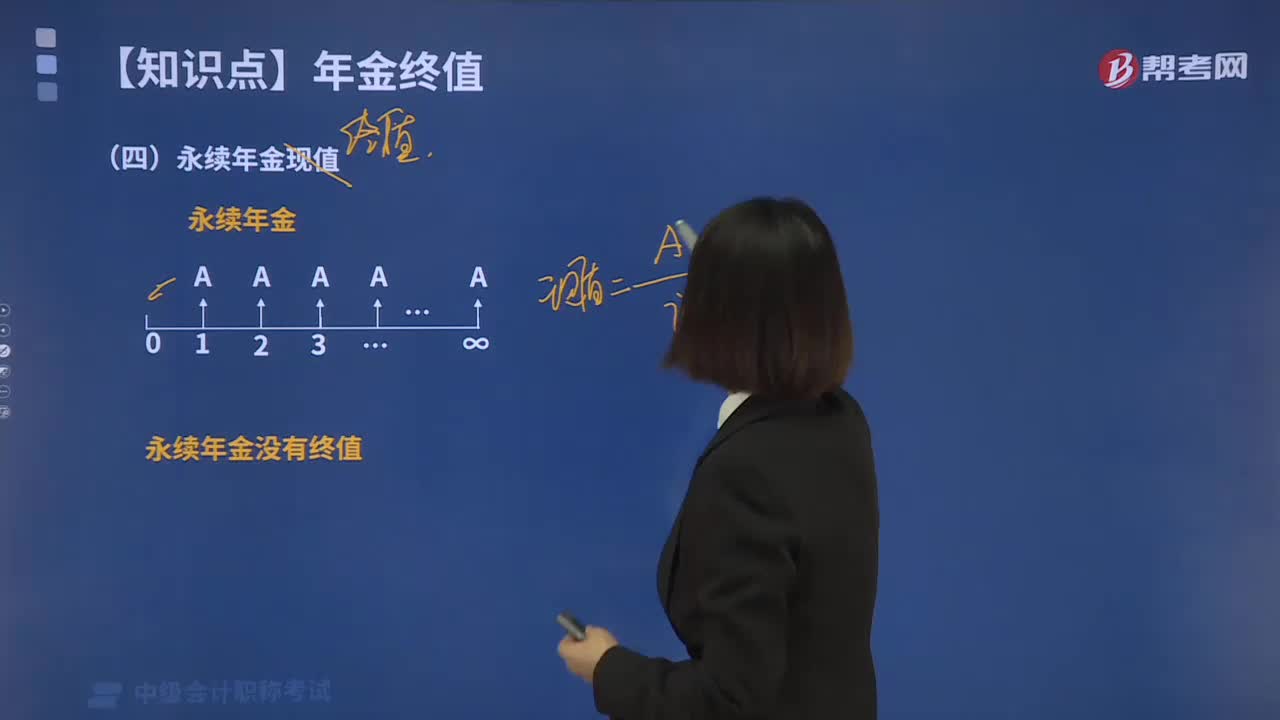

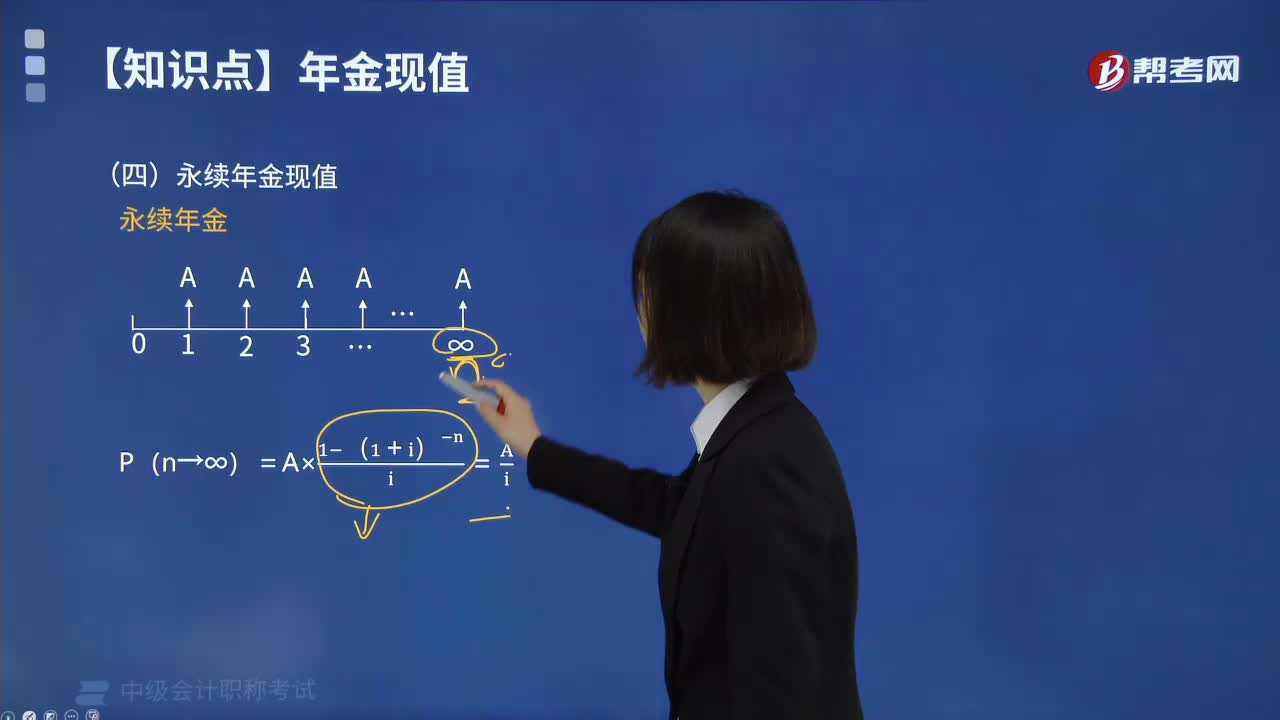

02:36永續(xù)年金現(xiàn)值該如何來計算?:永續(xù)年金現(xiàn)值該如何來計算?永續(xù)年金即無限期連續(xù)收付款的年金。永續(xù)年金沒有終止時間,也沒有終值。它是普通年金的極限形式,當(dāng)普通年金的收付次數(shù)為無窮大時即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計算方式如下圖:下面我們列舉一道例題,給大家說明一下這個知識點在考試中的應(yīng)用,【例題】擬建立一項永久性的獎學(xué)金,每年計劃頒發(fā)10000元獎金。現(xiàn)在應(yīng)存入多少錢?

06:20

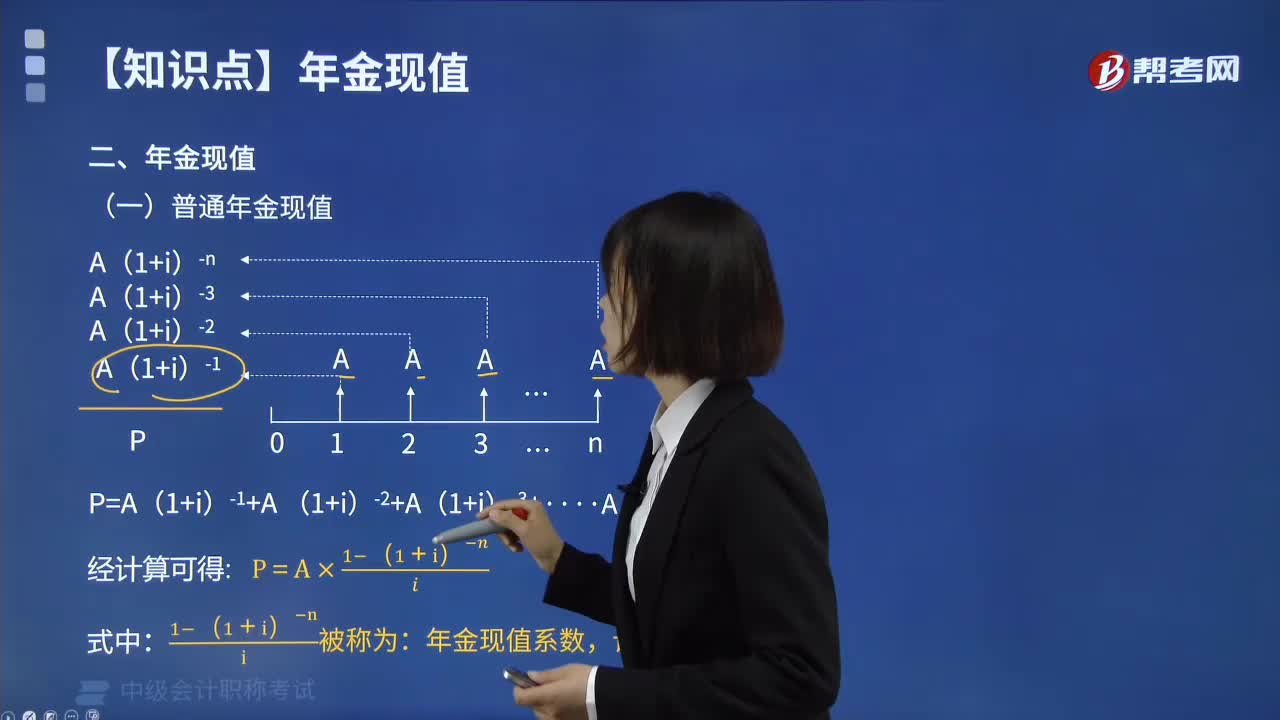

06:20教你如何計算普通年金現(xiàn)值?:什么是普通年金現(xiàn)值呢?普通年金現(xiàn)值是指在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期初的現(xiàn)值之和。即現(xiàn)金流量發(fā)生在每期期末,現(xiàn)值發(fā)生第一筆現(xiàn)金流量那一期的期初計算。普通年金現(xiàn)值的計算方式如下圖:普通年金現(xiàn)值的計算公式推導(dǎo)過程如下圖:從投產(chǎn)之日起每年可得收益40 000元。按年利率6%計算,計算預(yù)期10年收益的現(xiàn)值。求普通年金現(xiàn)值P。

07:53

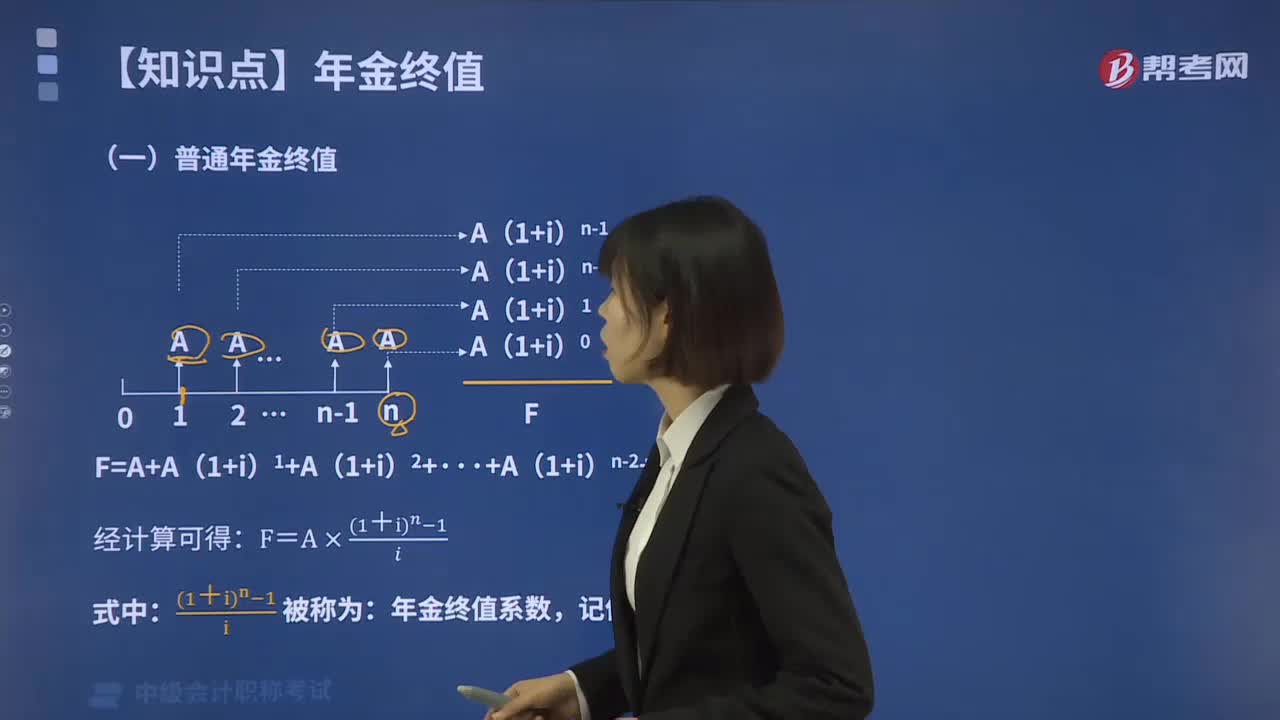

07:53帶你解讀什么叫做財務(wù)管理中的年金現(xiàn)值?:年金是指間隔期相等的系列等額收付款項。間隔期固定、金額相等的分期付款賒購、分期償還貸款、發(fā)放養(yǎng)老金、分期支付工程款以及每年相同的銷售收人等,年金包括普通年金、預(yù)付年金、遞延年金、永續(xù)年金等形式。例如每季末等額支付的債務(wù)利息也是年金。在一定時期內(nèi)每期期末等額收付的系列款項。其使用期內(nèi)按直線法計提的折舊額是一定的)、一定期間的租金(租金不變期間)、每年員工的社會保險金(按月計算。

01:38

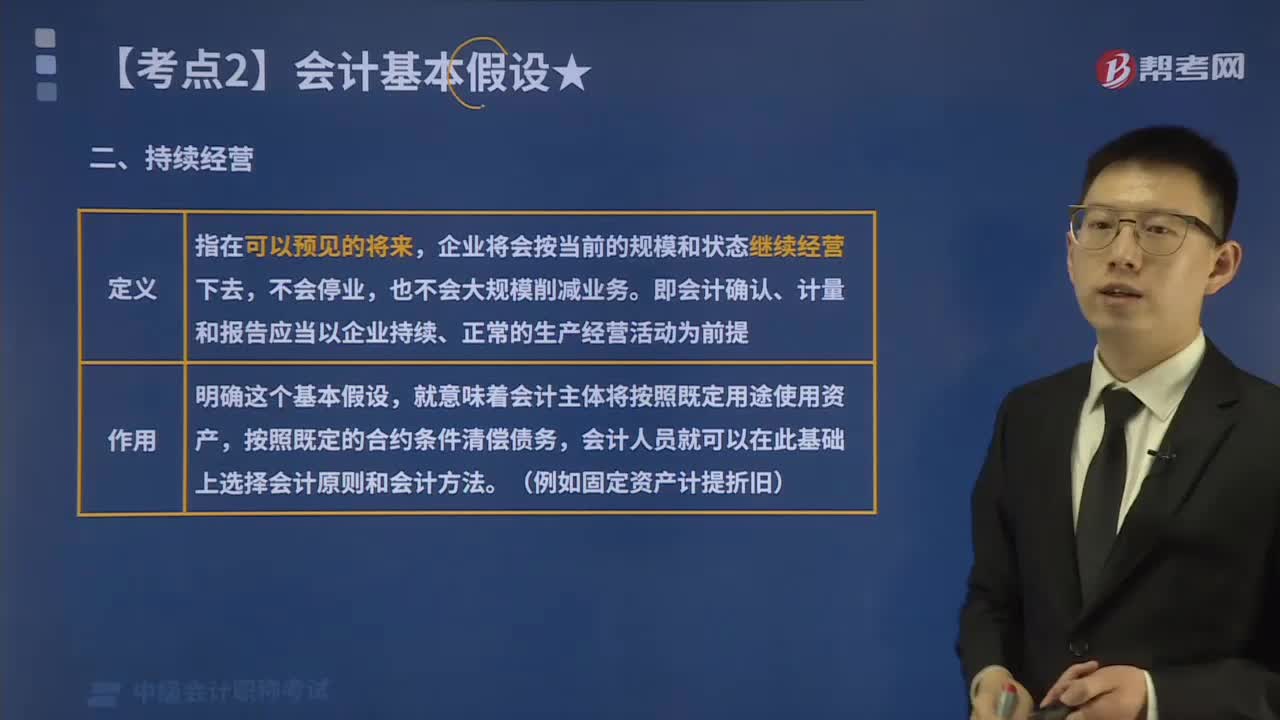

01:38來看看什么是會計基本假設(shè)中的持續(xù)經(jīng)營?:企業(yè)將會按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,即會計確認(rèn)、計量和報告應(yīng)當(dāng)以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提,要求企業(yè)在進(jìn)行財務(wù)會計核算時,要以企業(yè)持續(xù)正常的業(yè)務(wù)經(jīng)營活動為前提。企業(yè)擁有的資產(chǎn)應(yīng)按預(yù)定的目標(biāo)耗用、出售、轉(zhuǎn)讓、折舊等,就意味著會計主體將按照既定用途使用資產(chǎn)。持續(xù)經(jīng)營企業(yè)的會計核算應(yīng)當(dāng)采用非清算基礎(chǔ),例如資產(chǎn)按成本計價就是基于持續(xù)經(jīng)營這一假設(shè)或前提的,每一個企業(yè)都存在經(jīng)營失敗的風(fēng)險。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日