-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

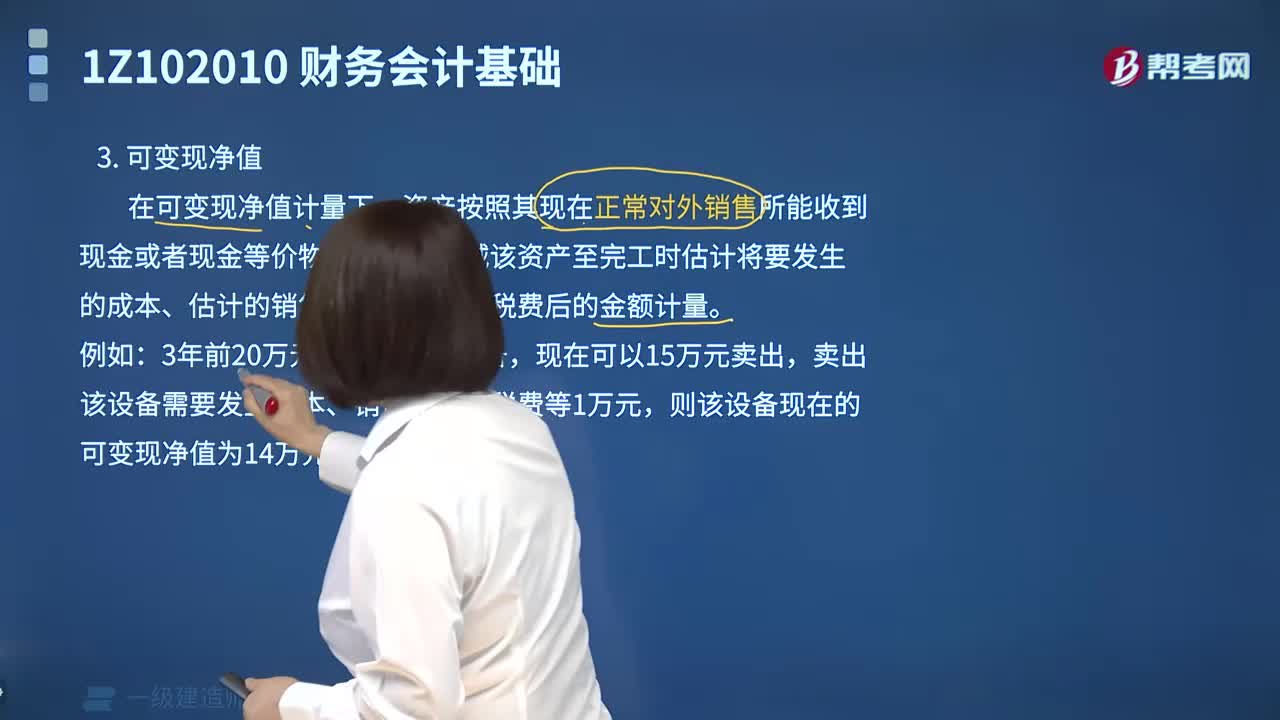

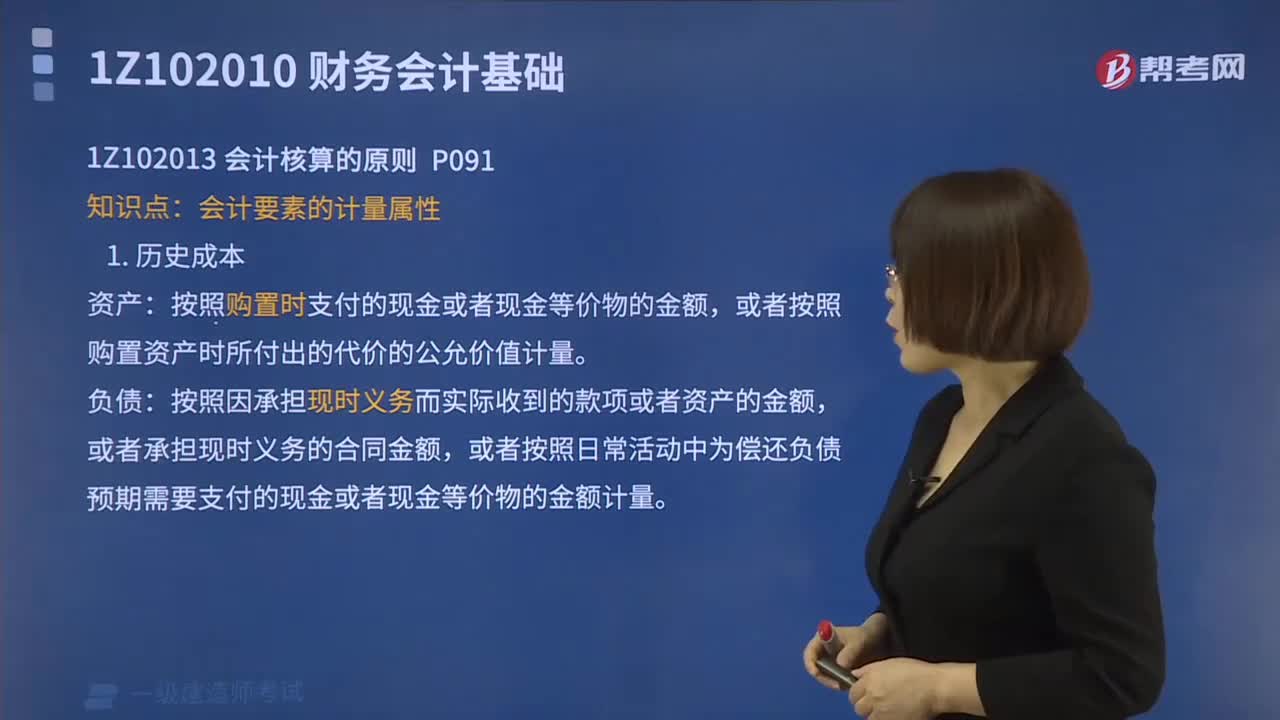

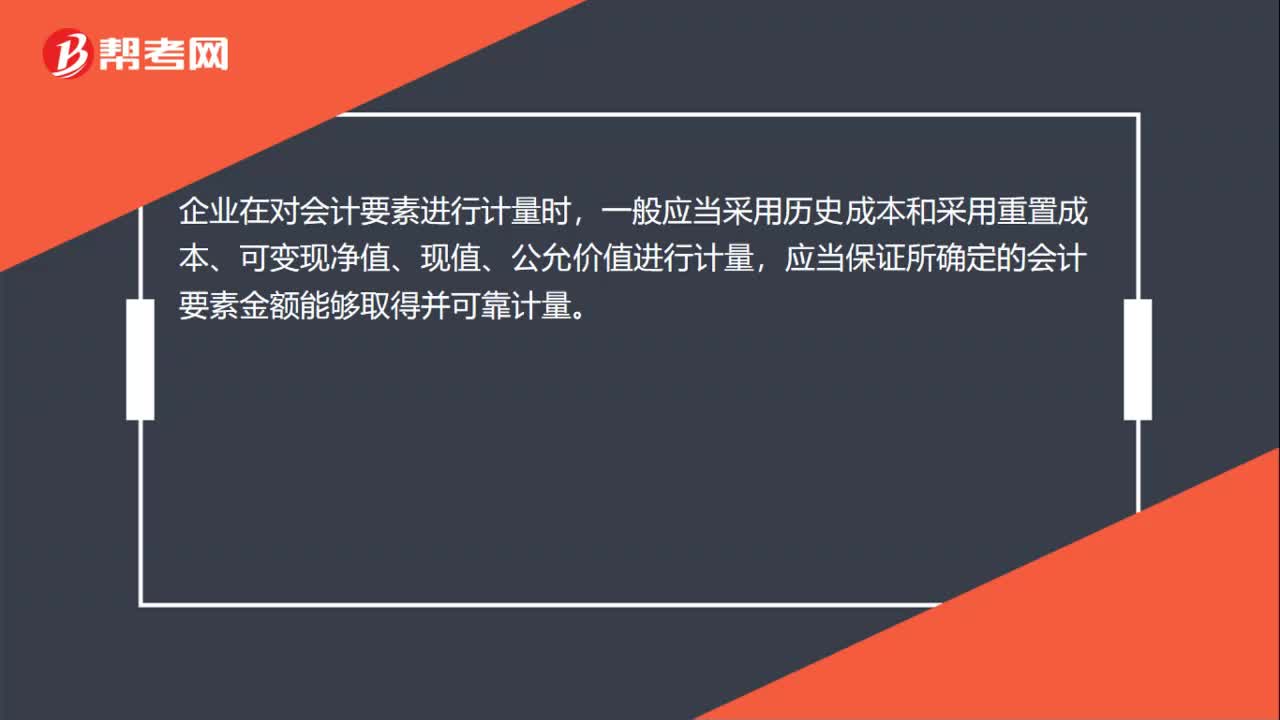

會(huì)計(jì)要素計(jì)量屬性的可變現(xiàn)凈值如何計(jì)算?

會(huì)計(jì)要素的負(fù)債包括哪些?

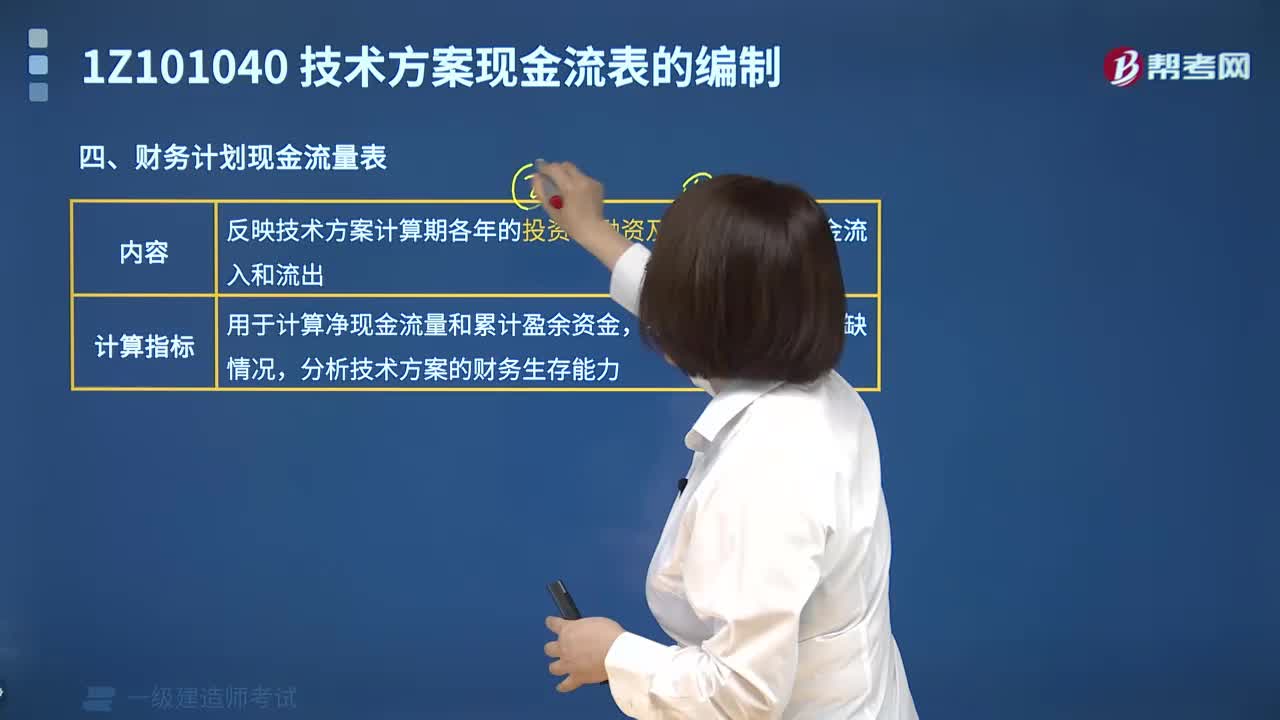

財(cái)務(wù)計(jì)劃現(xiàn)金流量表計(jì)算指標(biāo)是什么?

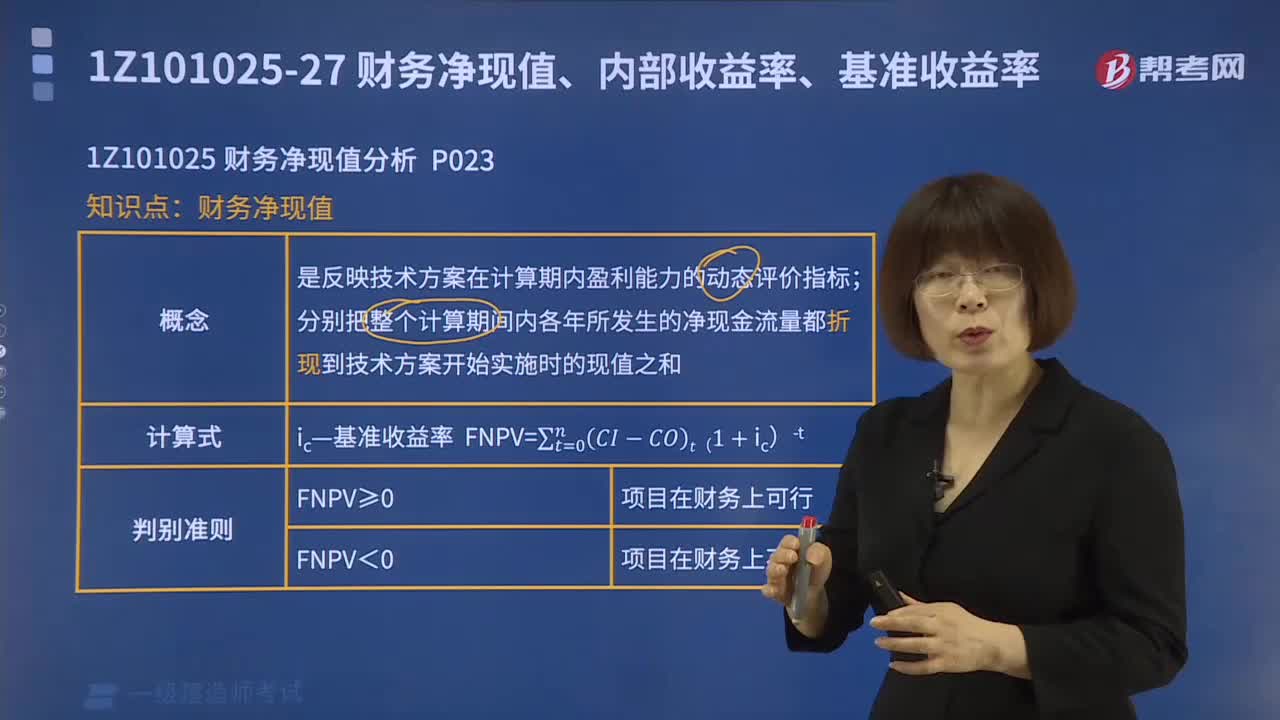

財(cái)務(wù)凈現(xiàn)值如何計(jì)算?

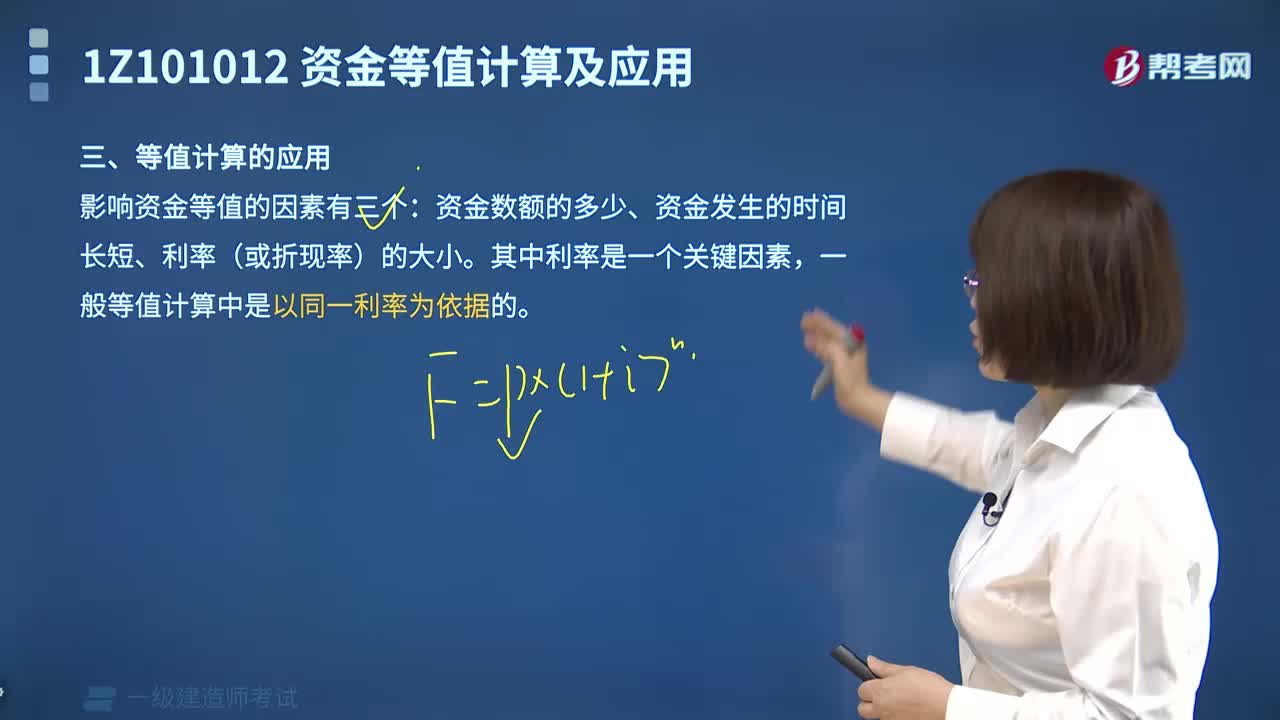

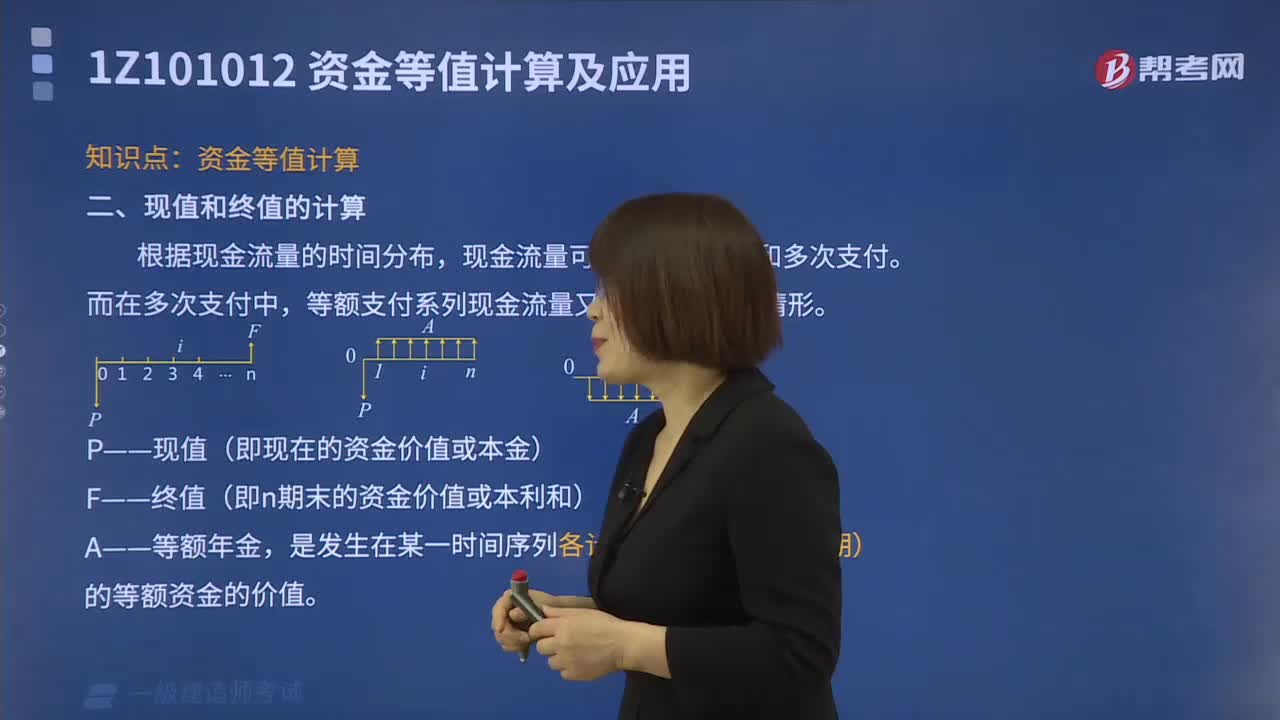

等值計(jì)算如何應(yīng)用?

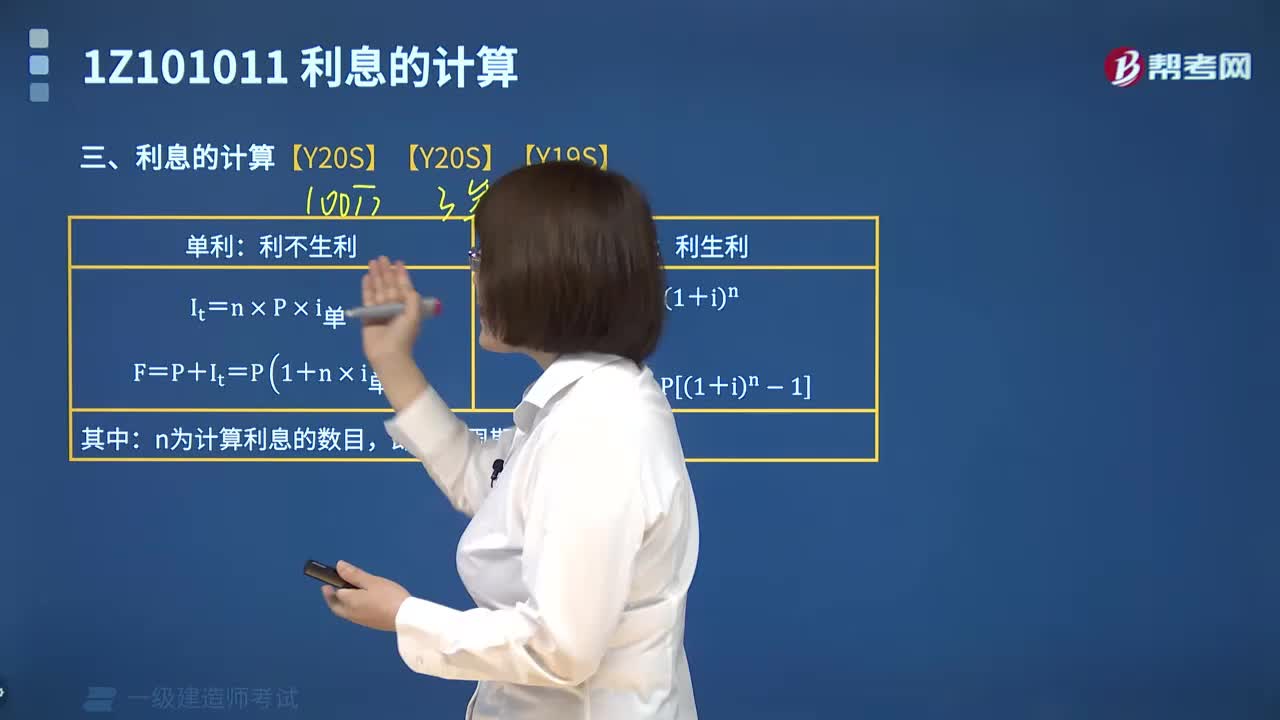

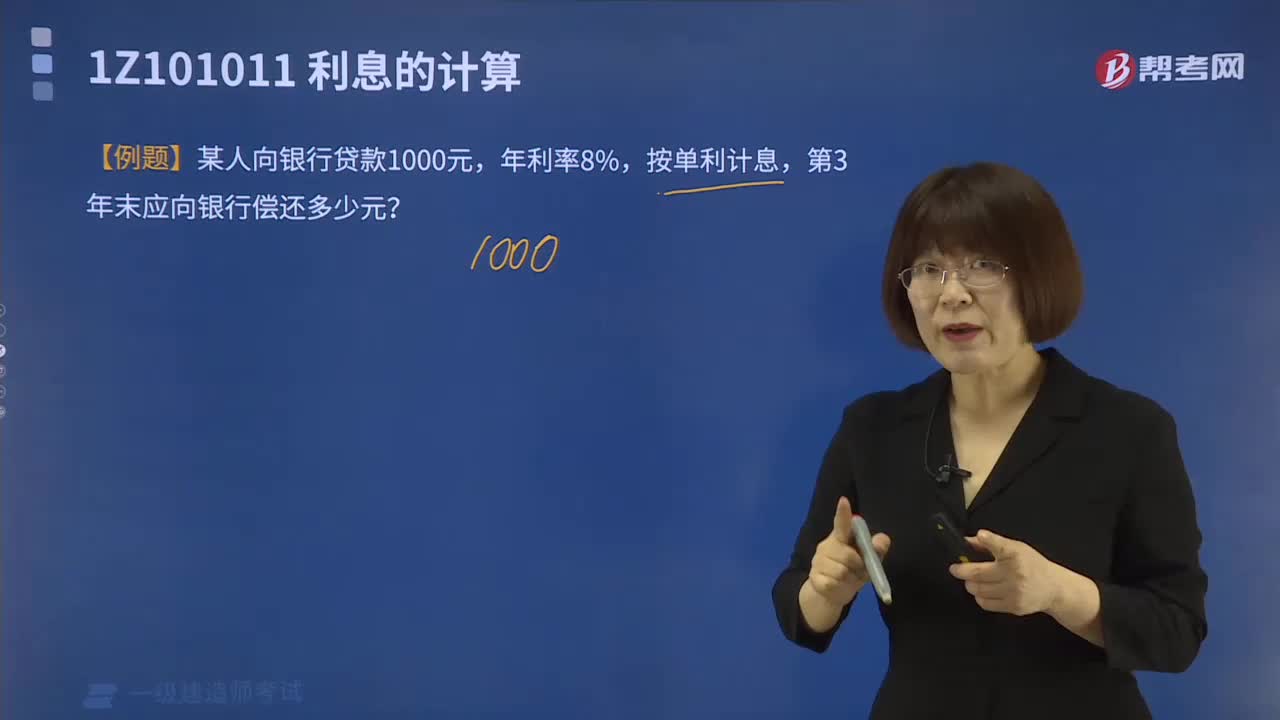

利息如何計(jì)算?

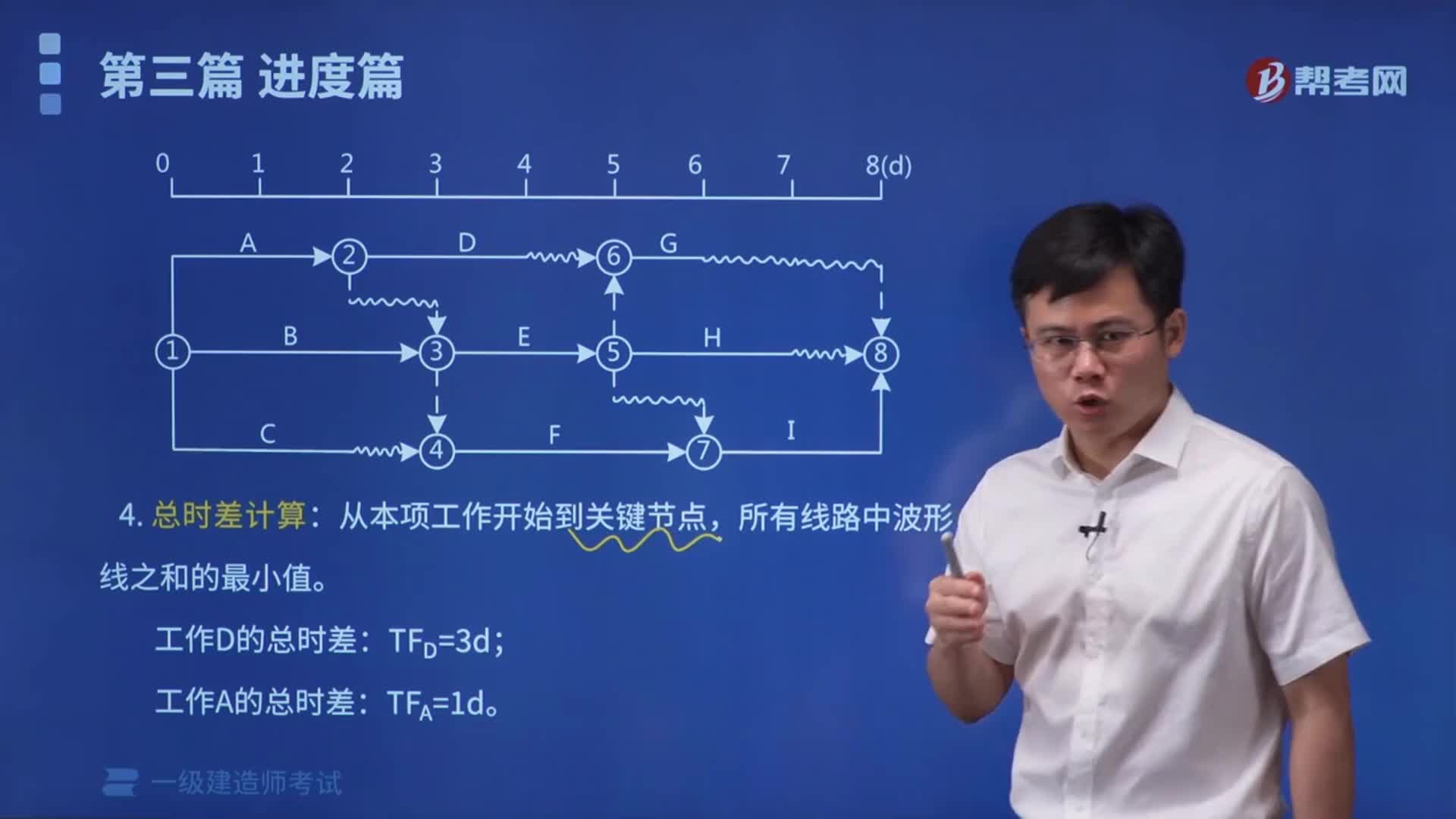

如何計(jì)算總時(shí)差?

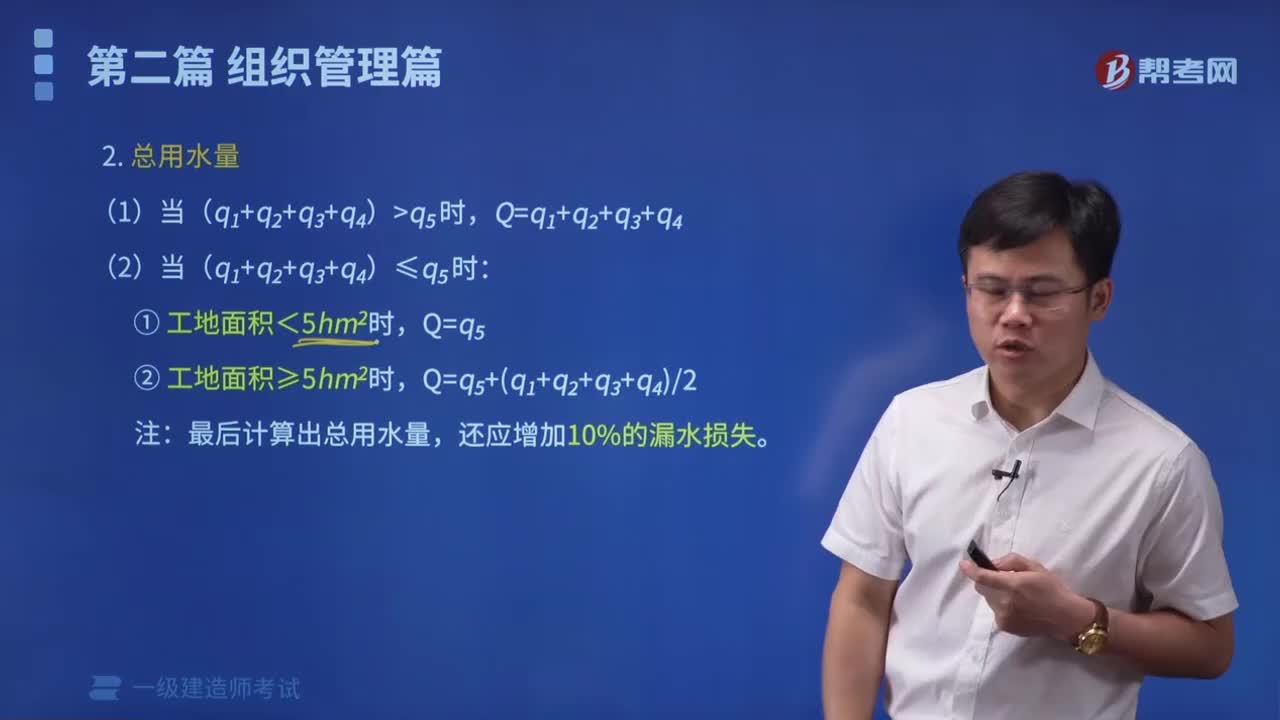

如何計(jì)算總用水量?

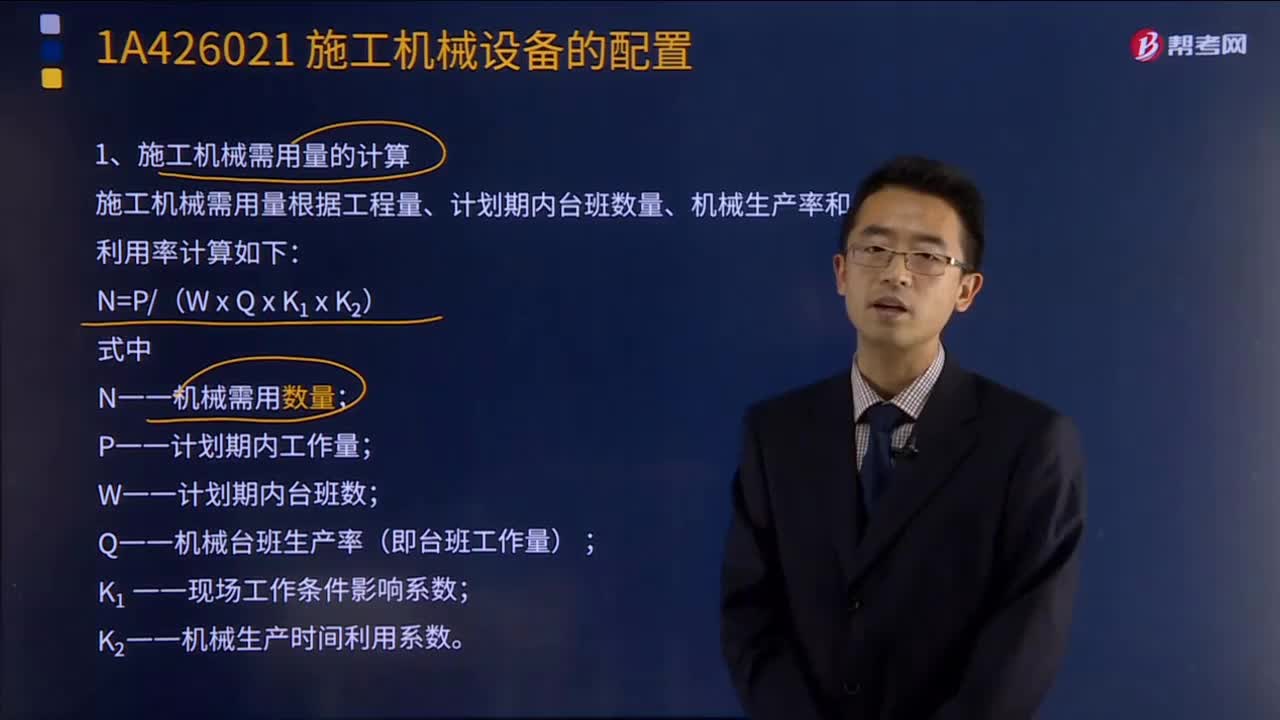

施工機(jī)械需用量如何進(jìn)行計(jì)算?

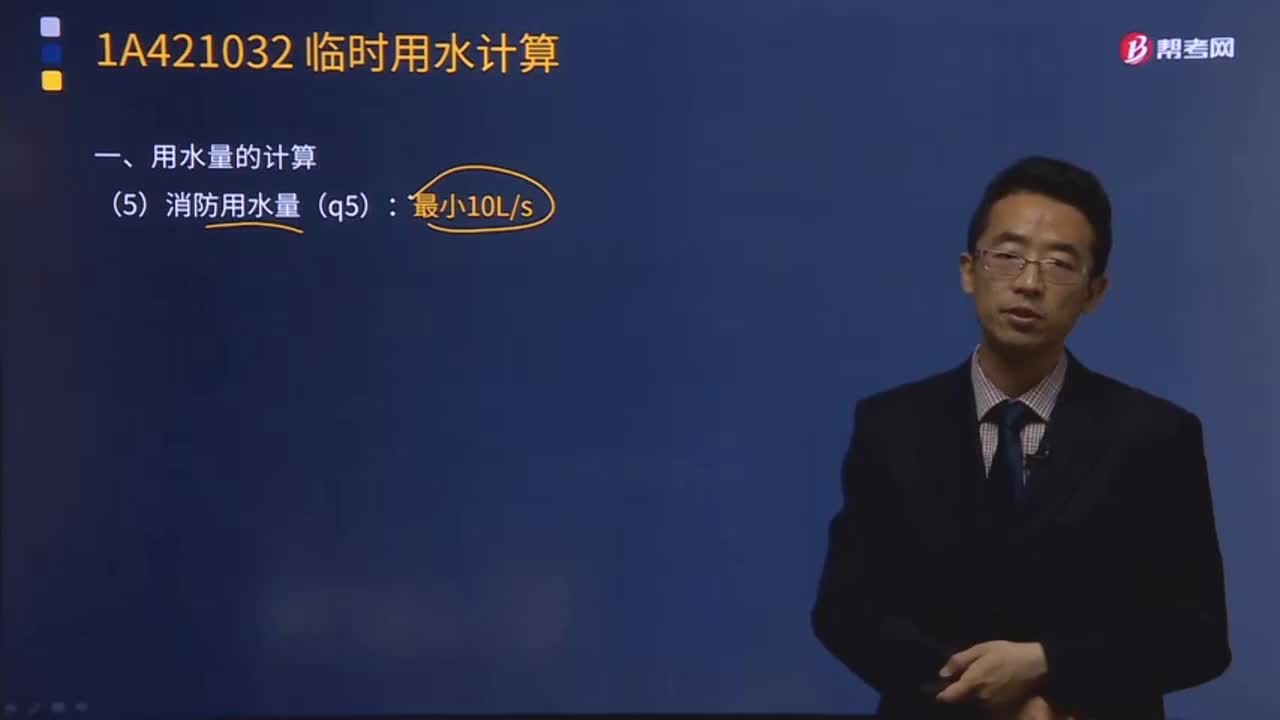

建筑工程臨時(shí)用水的用水量如何計(jì)算?

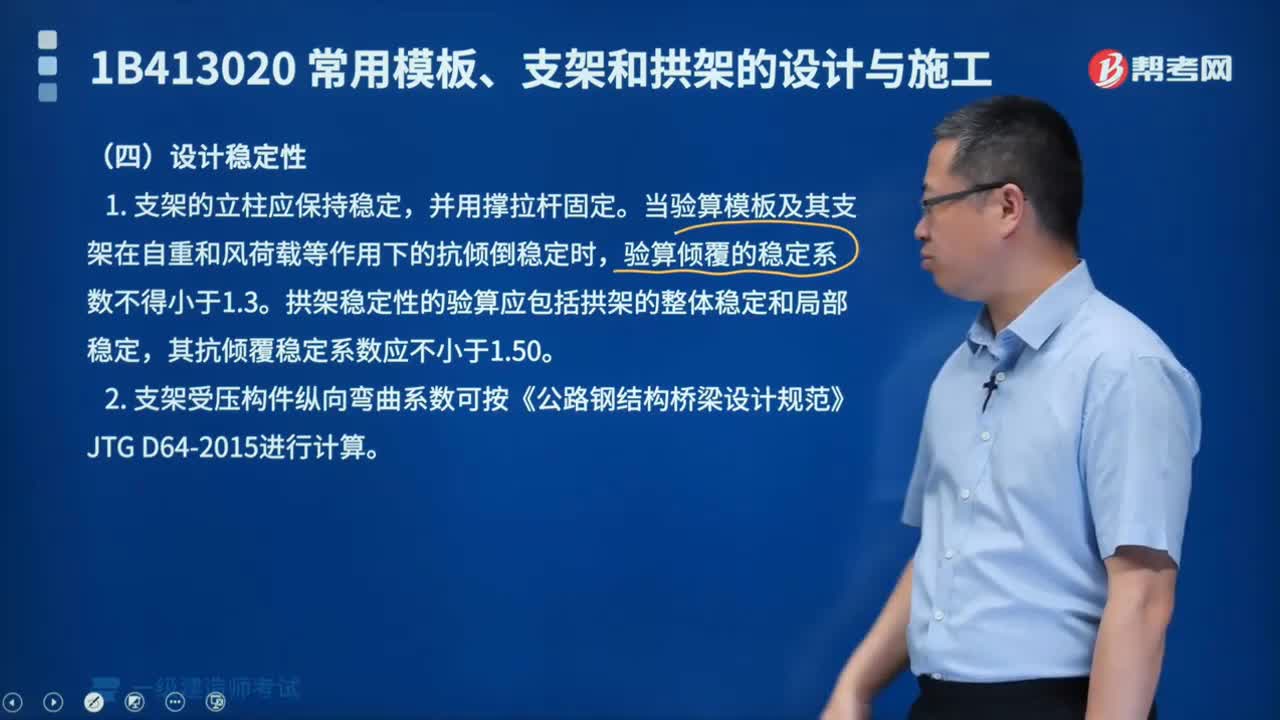

如何保證設(shè)計(jì)的穩(wěn)定性?

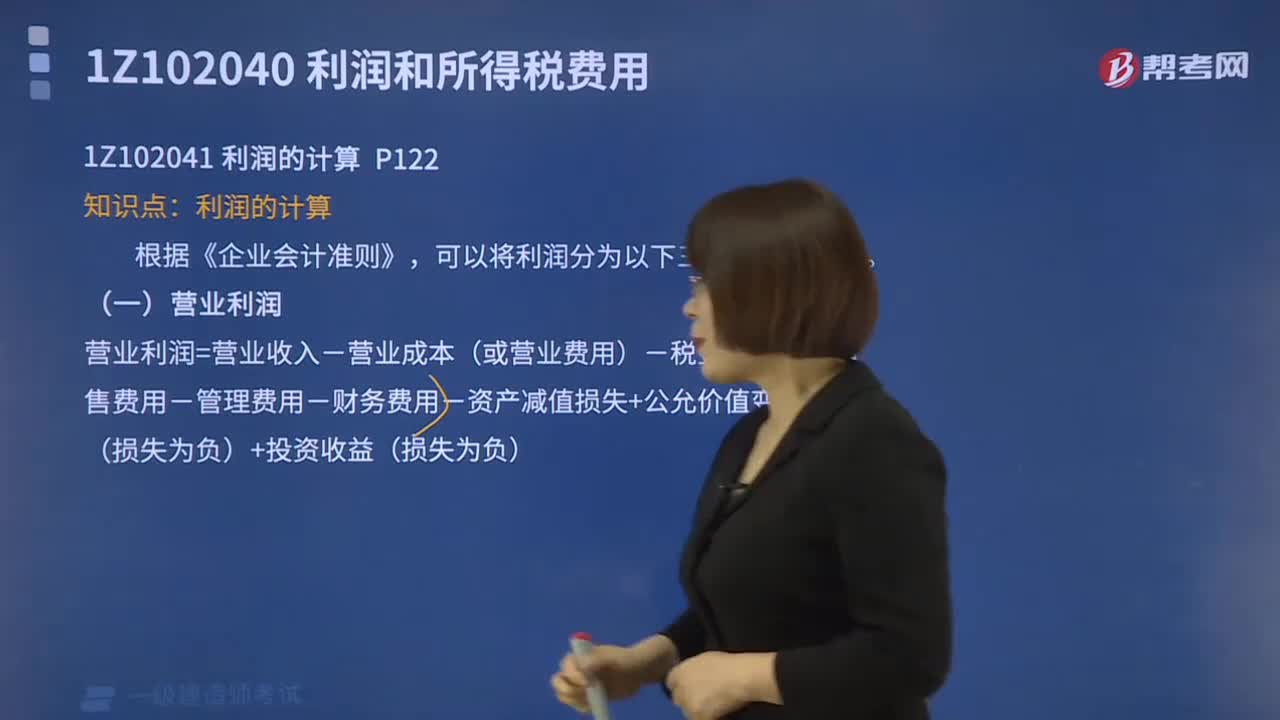

利潤(rùn)是如何計(jì)算的?

02:14

02:14

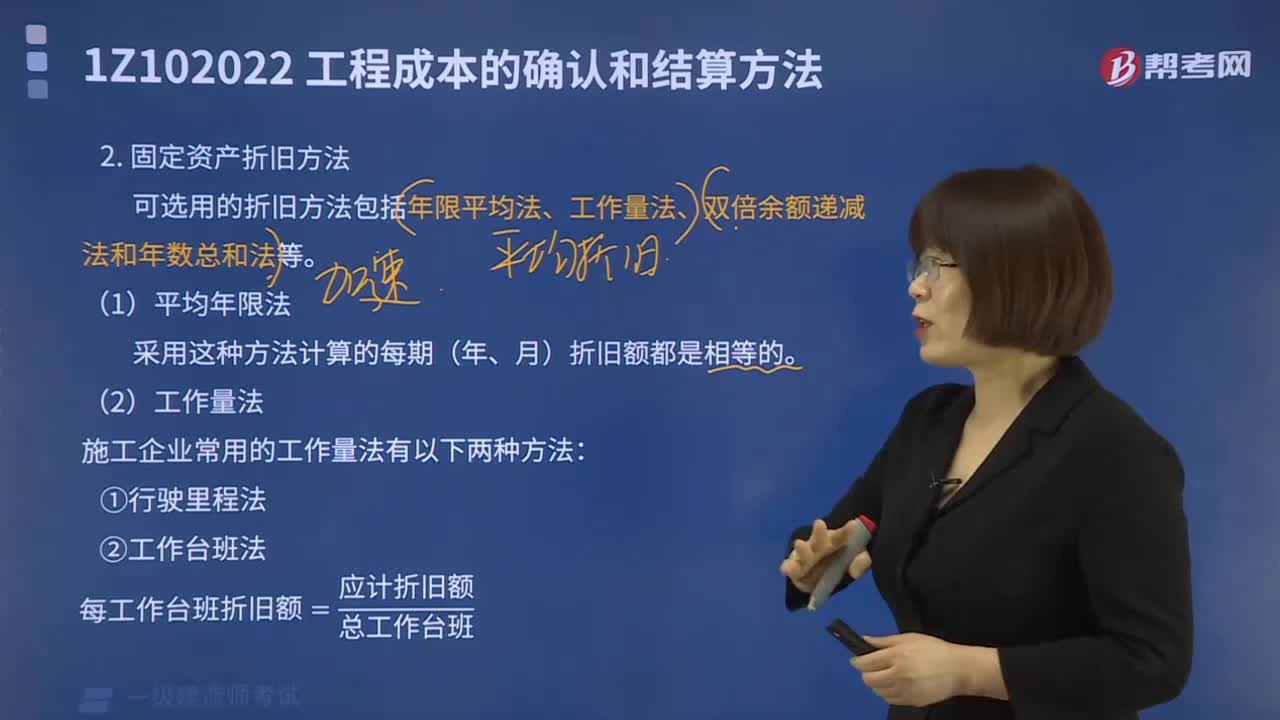

平均年限法及工作量法如何計(jì)算?:平均年限法及工作量法如何計(jì)算?

08:56

08:56

會(huì)計(jì)要素的計(jì)量屬性是什么?:會(huì)計(jì)要素的計(jì)量屬性是什么?

09:46

09:46

財(cái)務(wù)凈現(xiàn)值概念、計(jì)算公式和判別準(zhǔn)則是什么?:財(cái)務(wù)凈現(xiàn)值概念、計(jì)算公式和判別準(zhǔn)則是什么?

18:52

18:52

現(xiàn)值和終值應(yīng)該如何計(jì)算?:現(xiàn)值和終值應(yīng)該如何計(jì)算?

07:25

07:25

利息如何計(jì)算?:利息如何計(jì)算?

00:23

00:23

一建經(jīng)濟(jì):會(huì)計(jì)要素的計(jì)量屬性是什么?:一建經(jīng)濟(jì):會(huì)計(jì)要素的計(jì)量屬性是什么?企業(yè)在對(duì)會(huì)計(jì)要素進(jìn)行計(jì)量時(shí),一般應(yīng)當(dāng)采用歷史成本和采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值進(jìn)行計(jì)量,應(yīng)當(dāng)保證所確定的會(huì)計(jì)要素金額能夠取得并可靠計(jì)量。

08:37

08:37

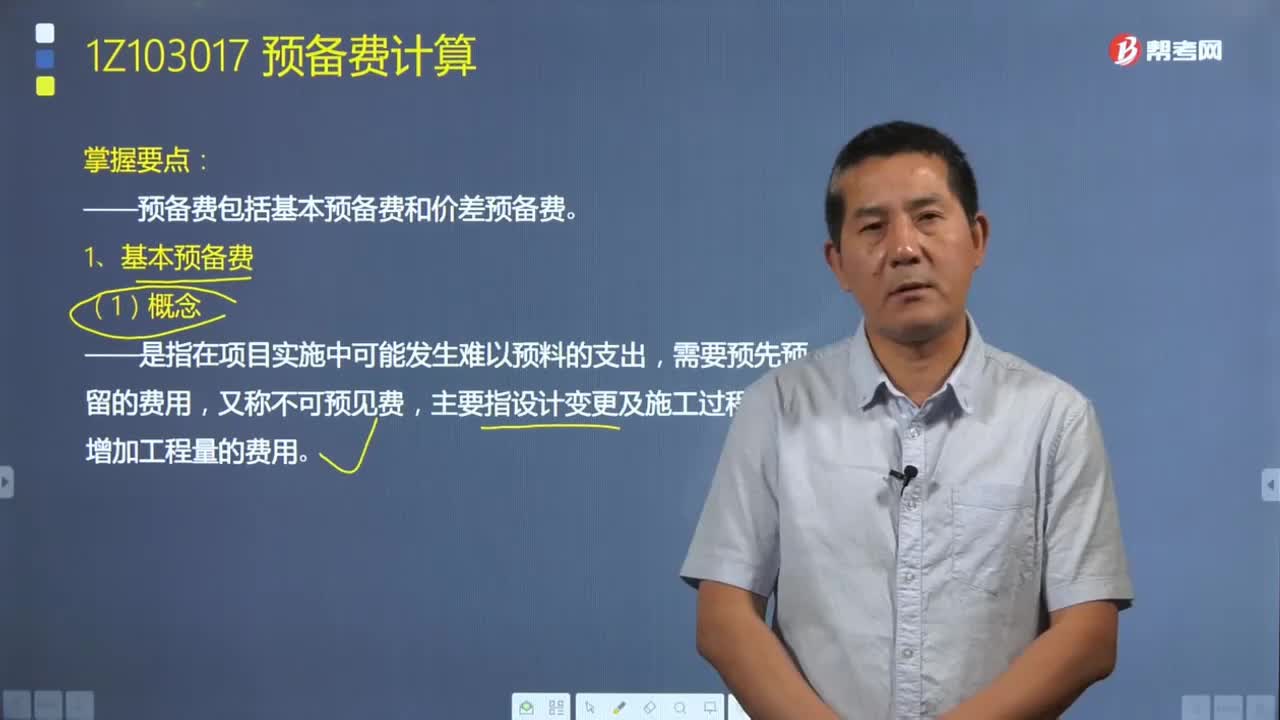

如何計(jì)算預(yù)備費(fèi)?:預(yù)備費(fèi)包括基本預(yù)備費(fèi)和價(jià)差預(yù)備費(fèi)。基本預(yù)備費(fèi)是指在項(xiàng)目實(shí)施中可能發(fā)生難以預(yù)料的支出,基本預(yù)備費(fèi)=(工程費(fèi)用+工程建設(shè)其他費(fèi))×基本預(yù)備費(fèi)率,基本預(yù)備費(fèi)=(建筑安裝工程費(fèi)+設(shè)備工器具購(gòu)置費(fèi)+工程建設(shè)其他費(fèi))×基本預(yù)備費(fèi)率,價(jià)差預(yù)備費(fèi)是指為在建設(shè)期內(nèi)利率、匯率或價(jià)格等因素的變化而預(yù)留的可能增加的費(fèi)用:包括工程費(fèi)用、工程建設(shè)其他費(fèi)用及基本預(yù)備費(fèi),則該建設(shè)項(xiàng)目建設(shè)期間價(jià)差預(yù)備費(fèi)為( )萬(wàn)元

17:14

17:14

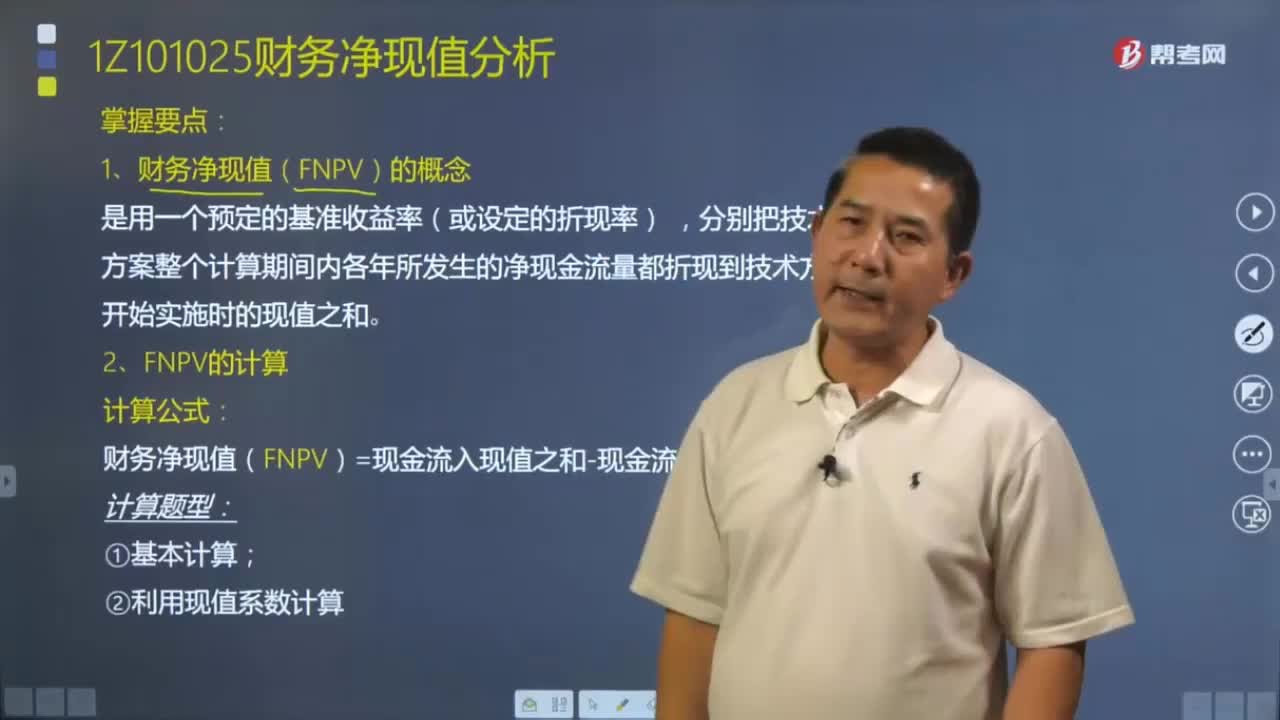

如何計(jì)算財(cái)務(wù)凈現(xiàn)值(FNPV)?:財(cái)務(wù)凈現(xiàn)值(FNPV)是反映技術(shù)方案在計(jì)算期內(nèi)盈利能力的動(dòng)態(tài)評(píng)價(jià)指標(biāo),分別把技術(shù)方案整個(gè)計(jì)算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術(shù)方案開始實(shí)施時(shí)的現(xiàn)值之和。財(cái)務(wù)凈現(xiàn)值(FNPV)=現(xiàn)金流入現(xiàn)值之和-現(xiàn)金流出現(xiàn)值之和:(2)利用現(xiàn)值系數(shù)計(jì)算。財(cái)務(wù)凈現(xiàn)值是評(píng)價(jià)技術(shù)方案盈利能力的絕對(duì)指標(biāo),說(shuō)明該方案除了滿足基準(zhǔn)收益率要求的盈利外,說(shuō)明該方案能夠滿足基準(zhǔn)收益率要求的盈利水平。

05:45

05:45

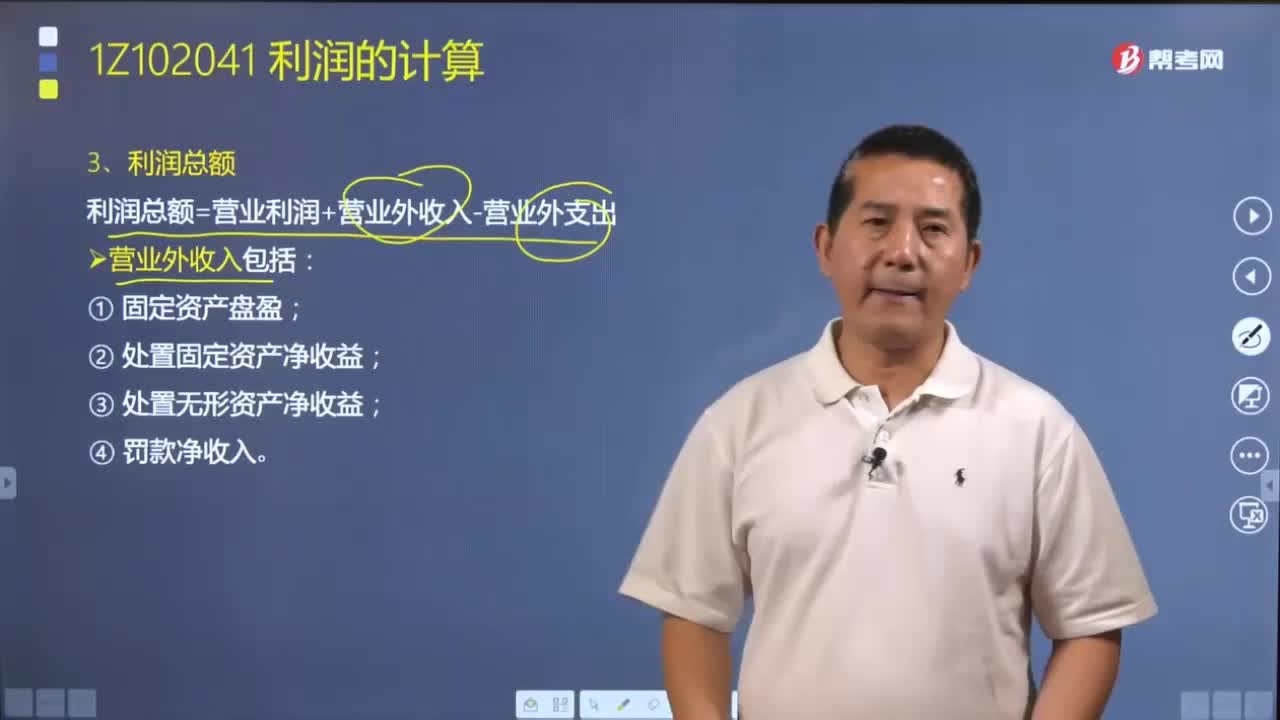

如何計(jì)算利潤(rùn)總額和凈利潤(rùn)?:利潤(rùn)是企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)活動(dòng)所獲得的各項(xiàng)收入抵減各項(xiàng)支出后的凈額以及直接計(jì)入當(dāng)期利潤(rùn)的利得和損失等。可以將利潤(rùn)分為營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額和凈利潤(rùn)三個(gè)層次的指標(biāo)。利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出;企業(yè)當(dāng)期利潤(rùn)總額減去所得稅費(fèi)用后的金額,即企業(yè)的稅后利潤(rùn)。所得稅費(fèi)用是指企業(yè)應(yīng)計(jì)入當(dāng)期損益的所得稅費(fèi)用。A.當(dāng)期營(yíng)業(yè)利潤(rùn)扣除所得稅費(fèi)用,B.當(dāng)期利潤(rùn)總額扣除所得稅費(fèi)用。

11:02

11:02

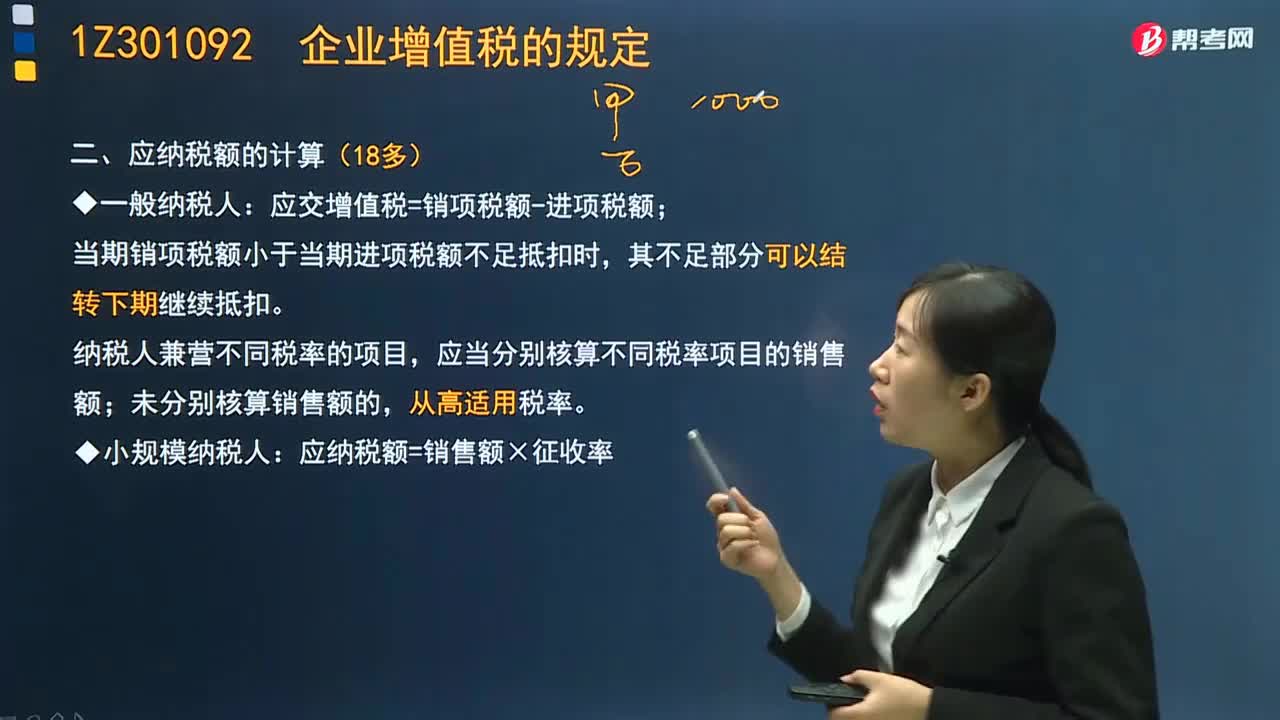

企業(yè)增值稅應(yīng)納稅額是如何計(jì)算的?:企業(yè)增值稅應(yīng)納稅額是如何計(jì)算的?應(yīng)交增值稅=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額;當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。納稅人兼營(yíng)不同稅率的項(xiàng)目,應(yīng)當(dāng)分別核算不同稅率項(xiàng)目的銷售額;未分別核算銷售額的,應(yīng)納稅額=銷售額×征收率,適用簡(jiǎn)易計(jì)稅方法計(jì)稅,納稅人提供建筑服務(wù)取得預(yù)收款,以取得的預(yù)收款扣除支付的分包款后的余額。按照規(guī)定的預(yù)征率預(yù)繳增值稅:適用一般計(jì)稅方法;適用簡(jiǎn)易計(jì)稅方法。

04:02

04:02

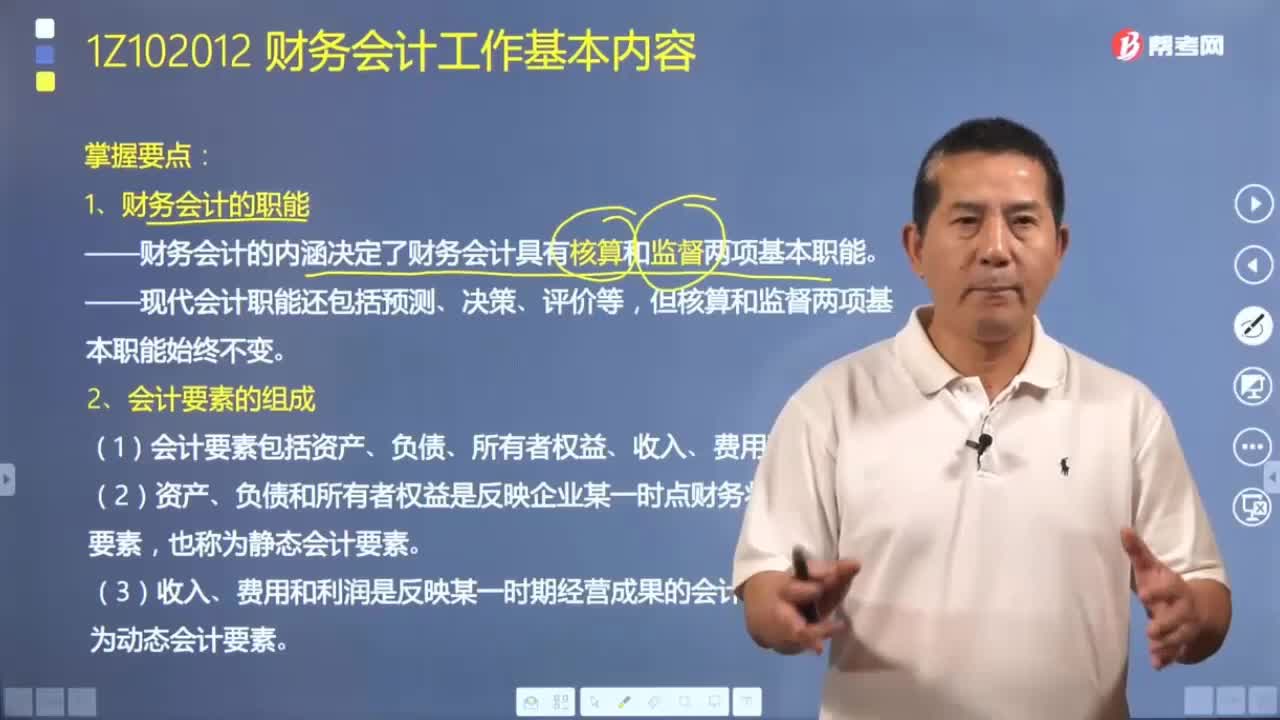

財(cái)務(wù)會(huì)計(jì)的職能是什么?會(huì)計(jì)由哪些要素組成?:對(duì)過(guò)去已發(fā)生的經(jīng)濟(jì)活動(dòng)通過(guò)記賬、算賬和報(bào)賬等專門方法向單位外部關(guān)系人提供單位的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和資金變動(dòng)情況等有關(guān)信息的會(huì)計(jì)。財(cái)務(wù)會(huì)計(jì)的內(nèi)涵決定了財(cái)務(wù)會(huì)計(jì)具有核算和監(jiān)督兩項(xiàng)基本職能,(1)會(huì)計(jì)的核算職能,會(huì)計(jì)的核算職能是指會(huì)計(jì)通過(guò)確認(rèn)、計(jì)量、報(bào)告三個(gè)環(huán)節(jié),會(huì)計(jì)的監(jiān)督職能是指在經(jīng)濟(jì)事項(xiàng)發(fā)生以前。對(duì)經(jīng)濟(jì)事項(xiàng)的貨幣收支及經(jīng)濟(jì)活動(dòng)的可行性、合理性、合法性和有效性進(jìn)行指導(dǎo)、審查與控制。

23:21

23:21

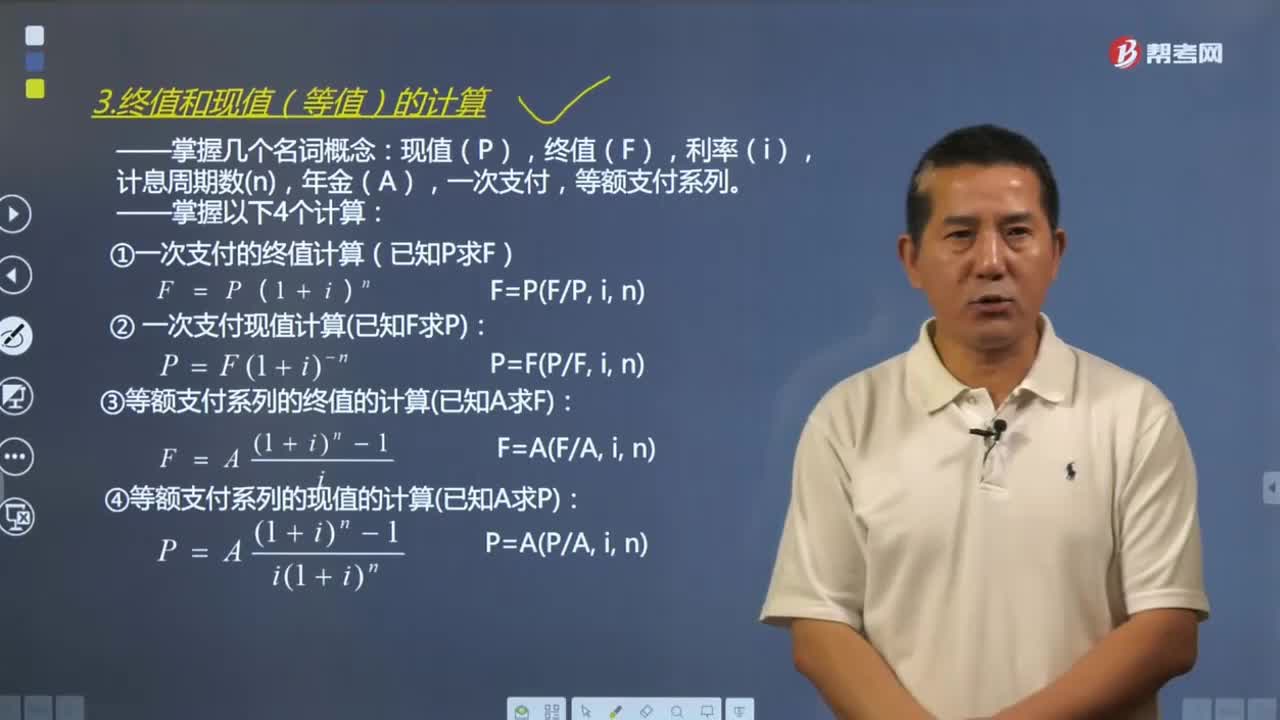

終值和現(xiàn)值(等值)應(yīng)該如何計(jì)算?:終值和現(xiàn)值(等值)應(yīng)該如何計(jì)算?資金等值計(jì)算公式和復(fù)利計(jì)算公式的形式是相同的。常用的等值計(jì)算公式主要有終值和現(xiàn)值計(jì)算公式。現(xiàn)值(P),終值(F),一次支付情形的復(fù)利計(jì)算式是復(fù)利計(jì)算的基本公式。(1)一次支付的終值計(jì)算(已知P求F):(2)一次支付現(xiàn)值計(jì)算已知F求P,(3)等額支付系列的終值的計(jì)算已知A求F,(4)等額支付系列的現(xiàn)值的計(jì)算已知A求P。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日