下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:24

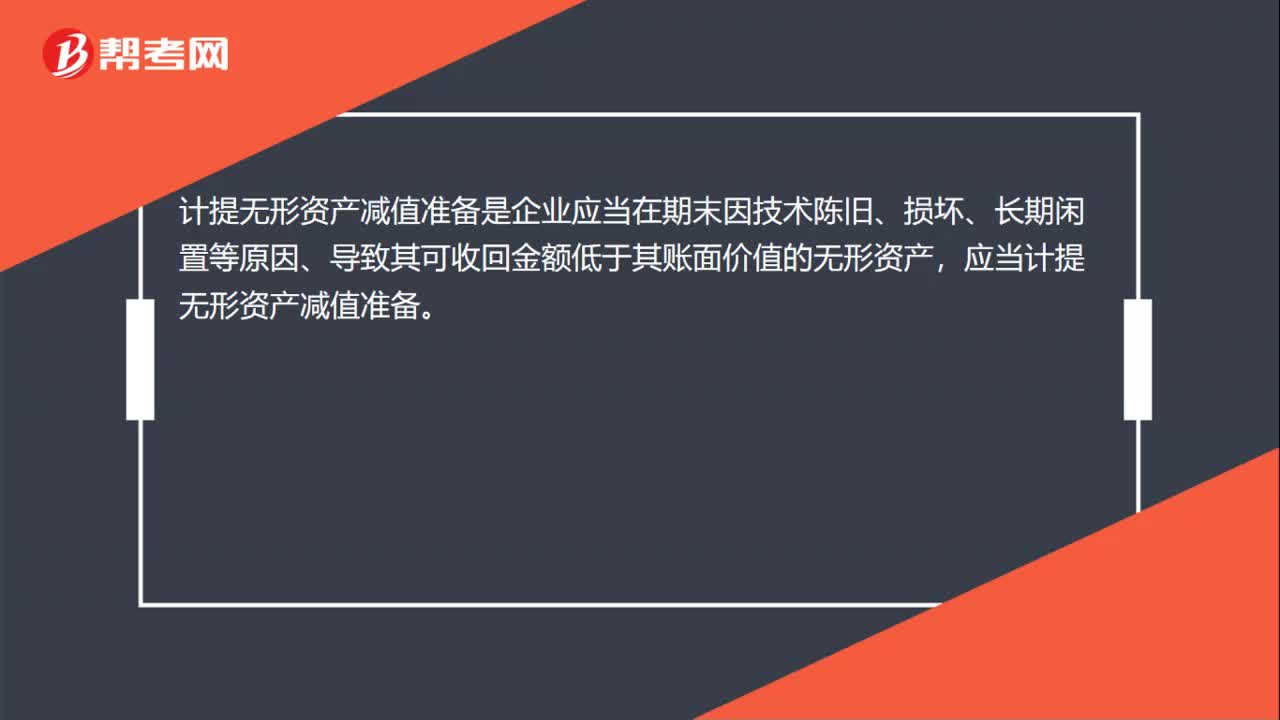

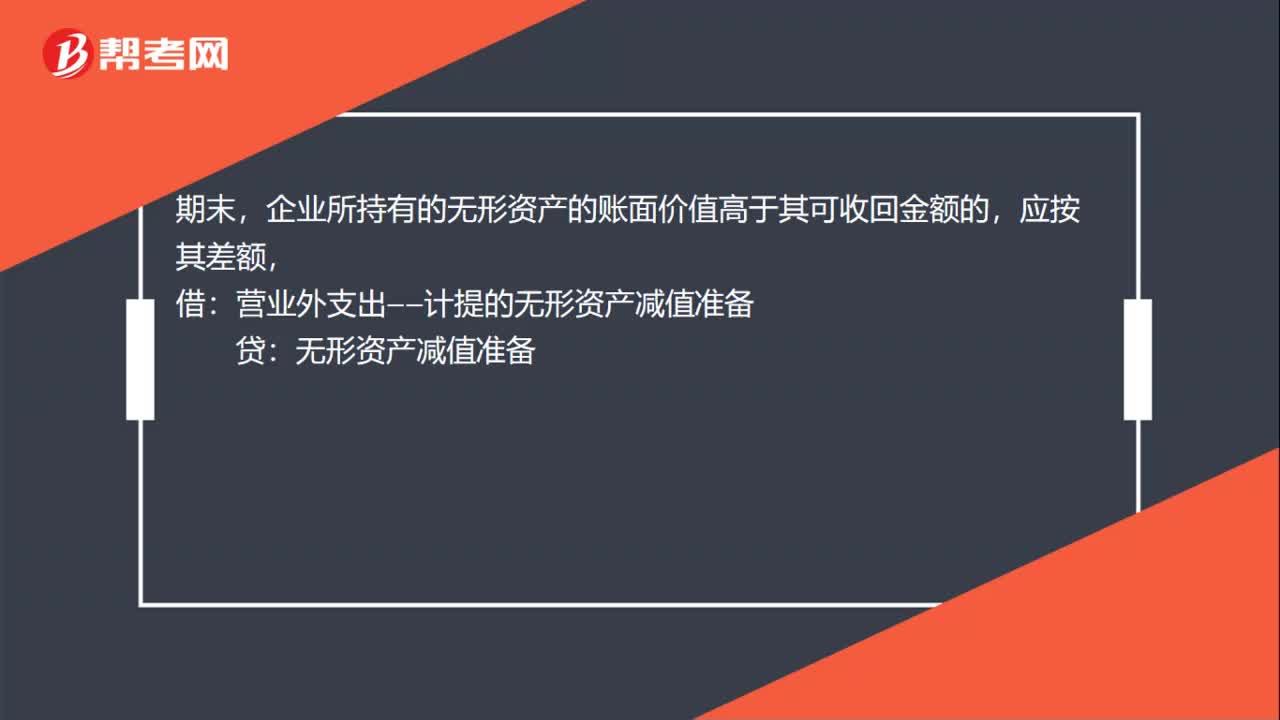

01:24無形資產(chǎn)計提減值準備的會計分錄怎么做?:無形資產(chǎn)計提減值準備的會計分錄怎么做?無形資產(chǎn)減值準備的計提:企業(yè)所持有的無形資產(chǎn)的賬面價值高于其可收回金額的,如已計提減值準備的無形資產(chǎn)價值又得以恢復:應在已計提減值準備的范圍內(nèi)轉(zhuǎn)回:無形資產(chǎn)減值準備。營業(yè)外支出——計提的無形資產(chǎn)減值準備,無形資產(chǎn)減值準備的會計處理,本科目核算企業(yè)無形資產(chǎn)發(fā)生減值時計提的減值準備,本科目應按無形資產(chǎn)項目進行明細核算“企業(yè)根據(jù)資產(chǎn)減值準則確定無形資產(chǎn)發(fā)生減值的。

00:54

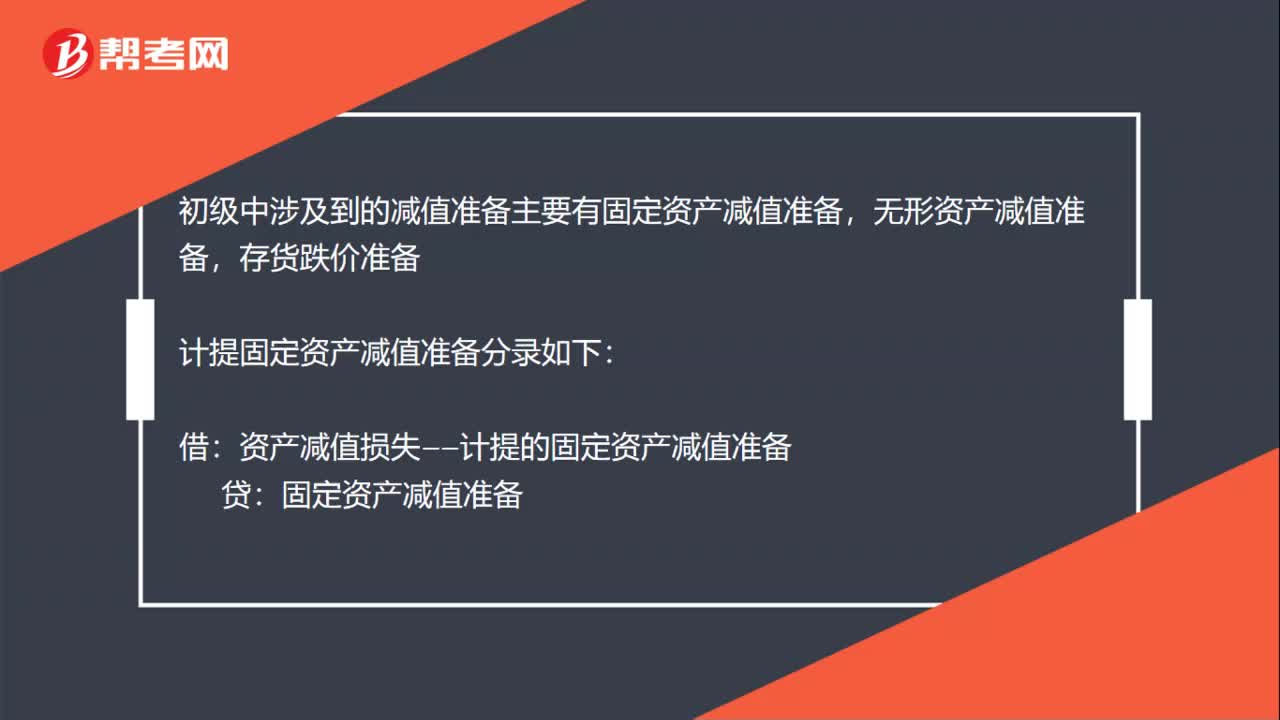

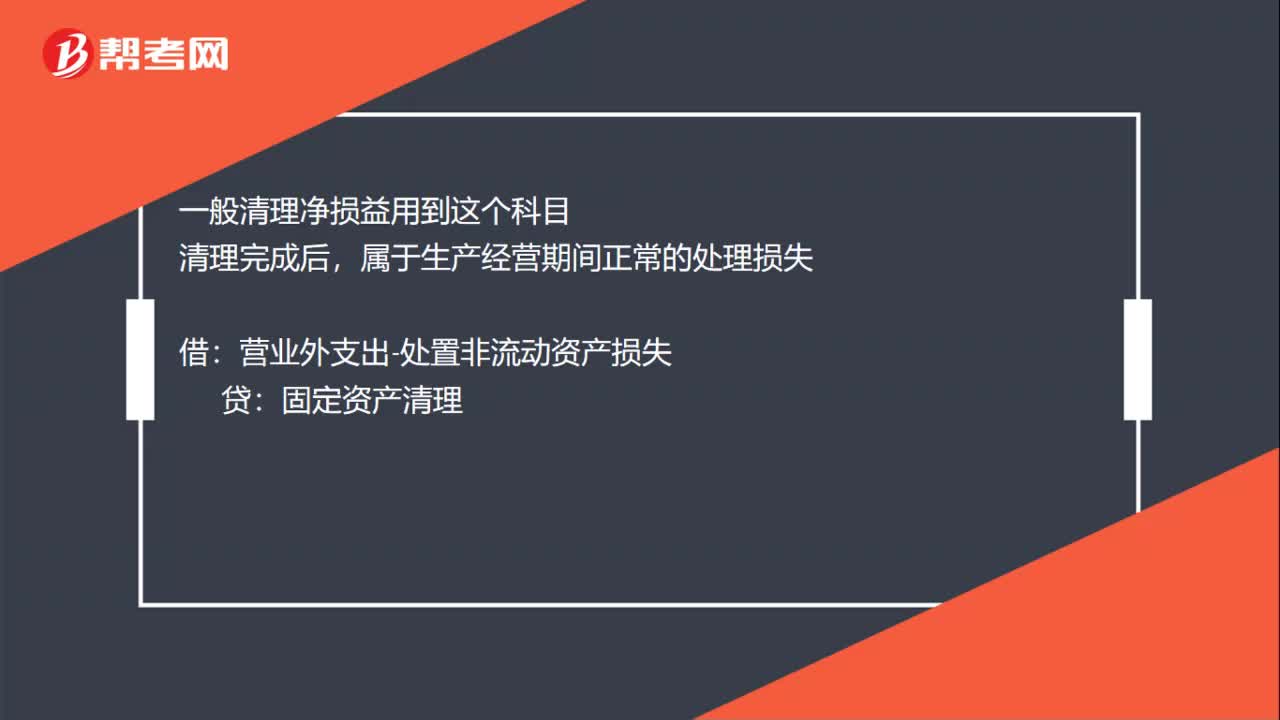

00:54固定資產(chǎn)計提減值準備分錄怎么做?:固定資產(chǎn)計提減值準備分錄怎么做?資產(chǎn)減值損失-計提的固定資產(chǎn)減值準備:固定資產(chǎn)減值準備:固定資產(chǎn)處置時沖銷這個科目,固定資產(chǎn)清理累計折舊固定資產(chǎn)減值準備:固定資產(chǎn):一般清理凈損益用到這個科目清理完成后屬于生產(chǎn)經(jīng)營期間正常的處理損失營業(yè)外支出-處置非流動資產(chǎn)損失屬于自然災害等非正常原因造成的損失借營業(yè)外支出-非常損失貸固定資產(chǎn)清理

00:58

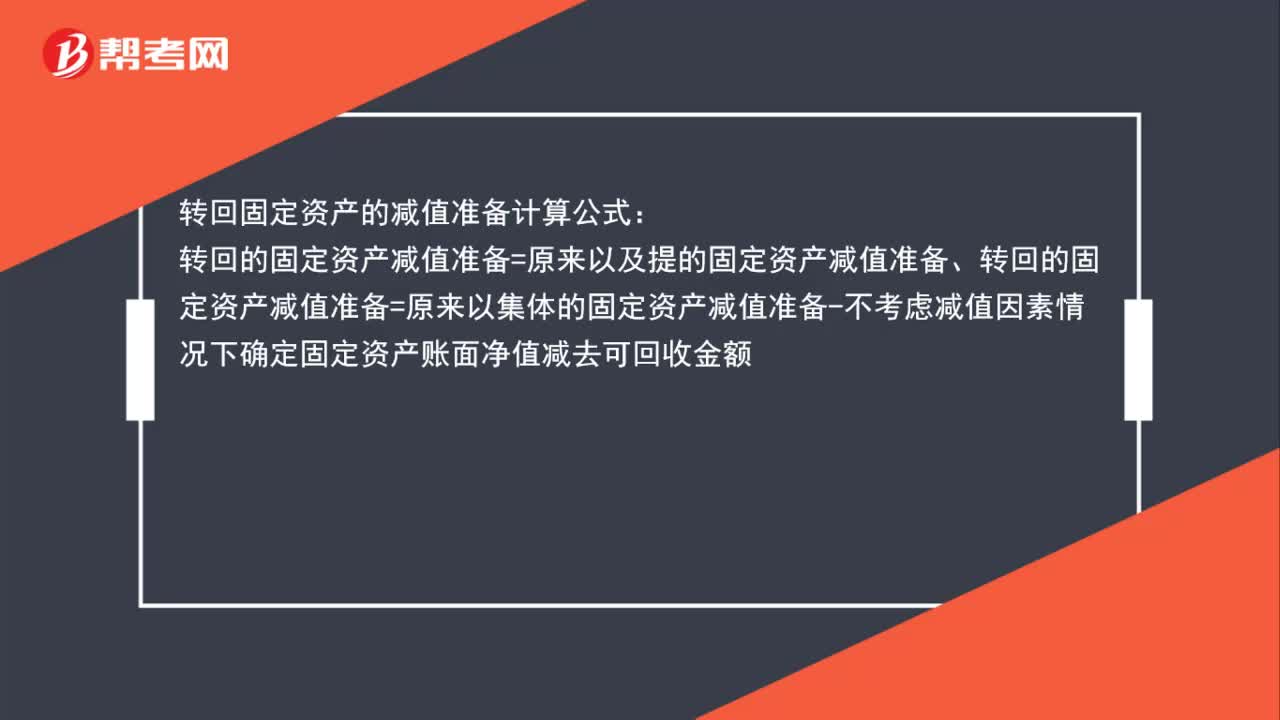

00:58固定資產(chǎn)減值準備怎么計算?:固定資產(chǎn)減值準備怎么計算?轉(zhuǎn)回固定資產(chǎn)的減值準備計算公式:轉(zhuǎn)回的固定資產(chǎn)減值準備=原來以及提的固定資產(chǎn)減值準備、轉(zhuǎn)回的固定資產(chǎn)減值準備=原來以集體的固定資產(chǎn)減值準備-不考慮減值因素情況下確定固定資產(chǎn)賬面凈值減去可回收金額

00:59

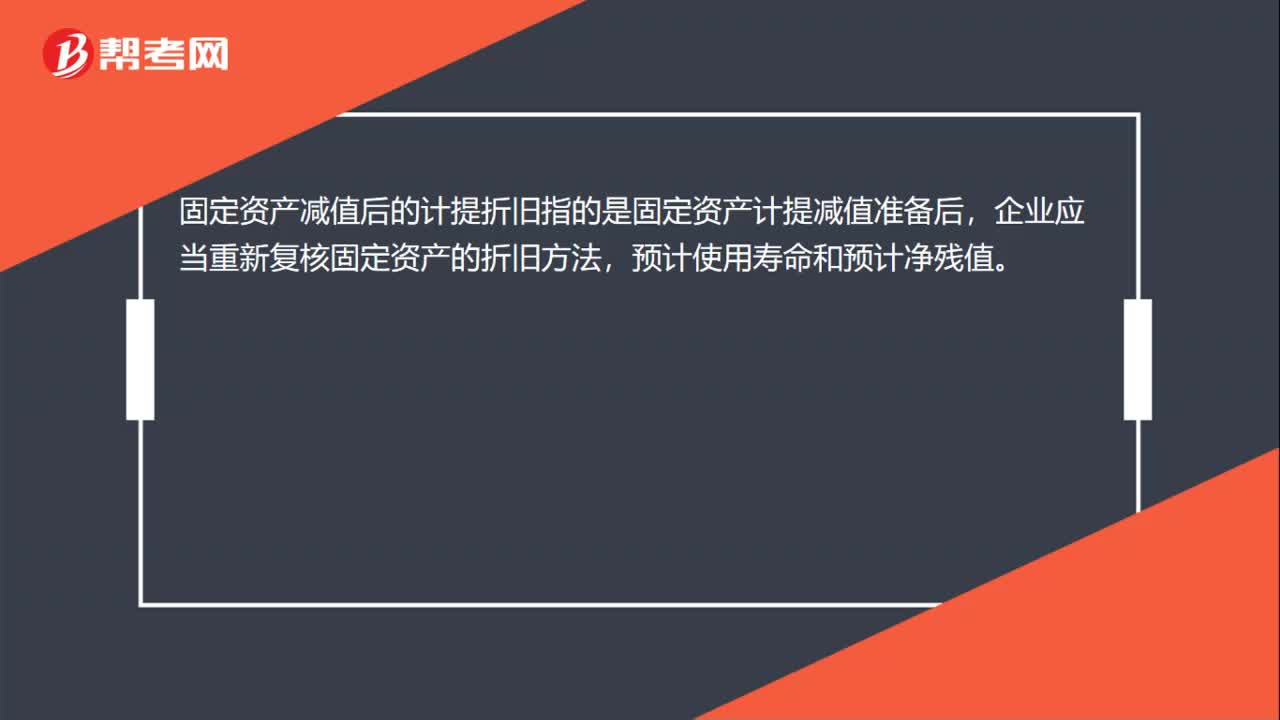

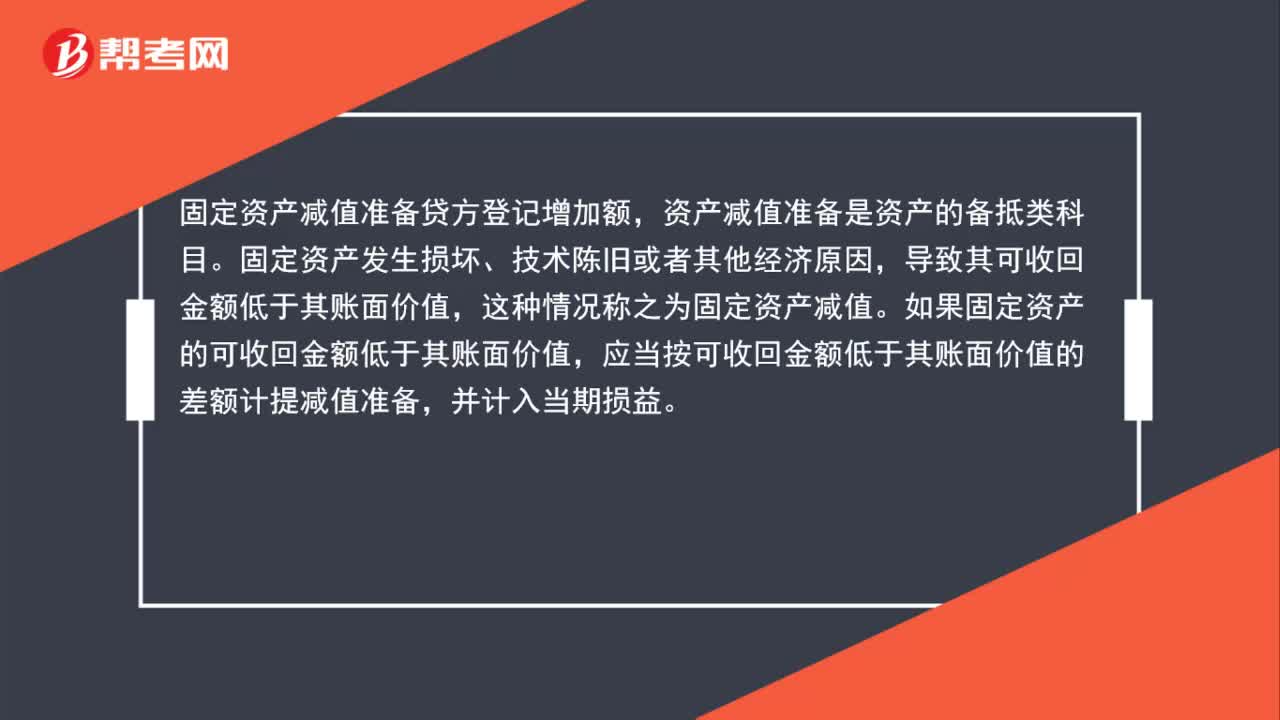

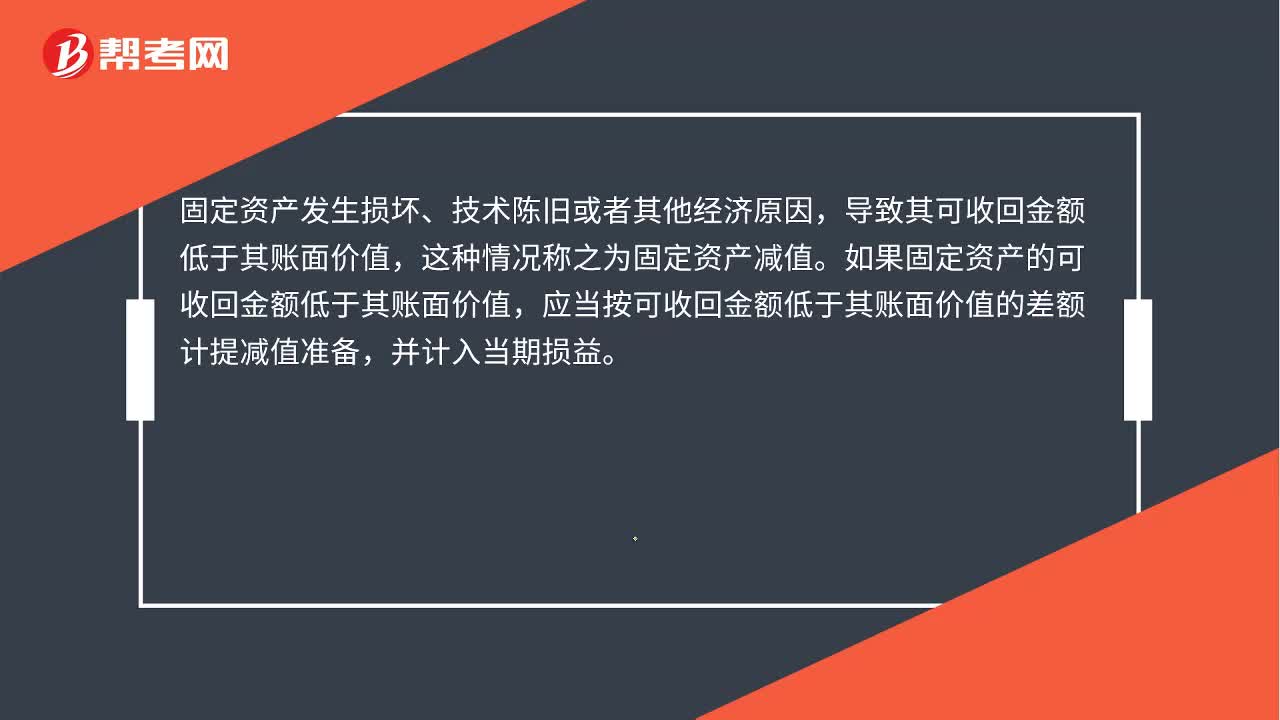

00:59固定資產(chǎn)減值準備科目是什么?:固定資產(chǎn)減值準備科目是什么?固定資產(chǎn)減值準備貸方登記增加額,資產(chǎn)減值準備是資產(chǎn)的備抵類科目。固定資產(chǎn)發(fā)生損壞、技術陳舊或者其他經(jīng)濟原因,導致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。

00:38

00:38計提無形資產(chǎn)減值準備怎么計提?:計提無形資產(chǎn)減值準備怎么計提?期末,企業(yè)所持有的無形資產(chǎn)的賬面價值高于其可收回金額的,應按其差額,貸,如已計提減值準備的無形資產(chǎn)價值又得以恢復:應在已計提減值準備的范圍內(nèi)轉(zhuǎn)回:借無形資產(chǎn)減值準備貸營業(yè)外支出——計提的無形資產(chǎn)減值準備

01:15

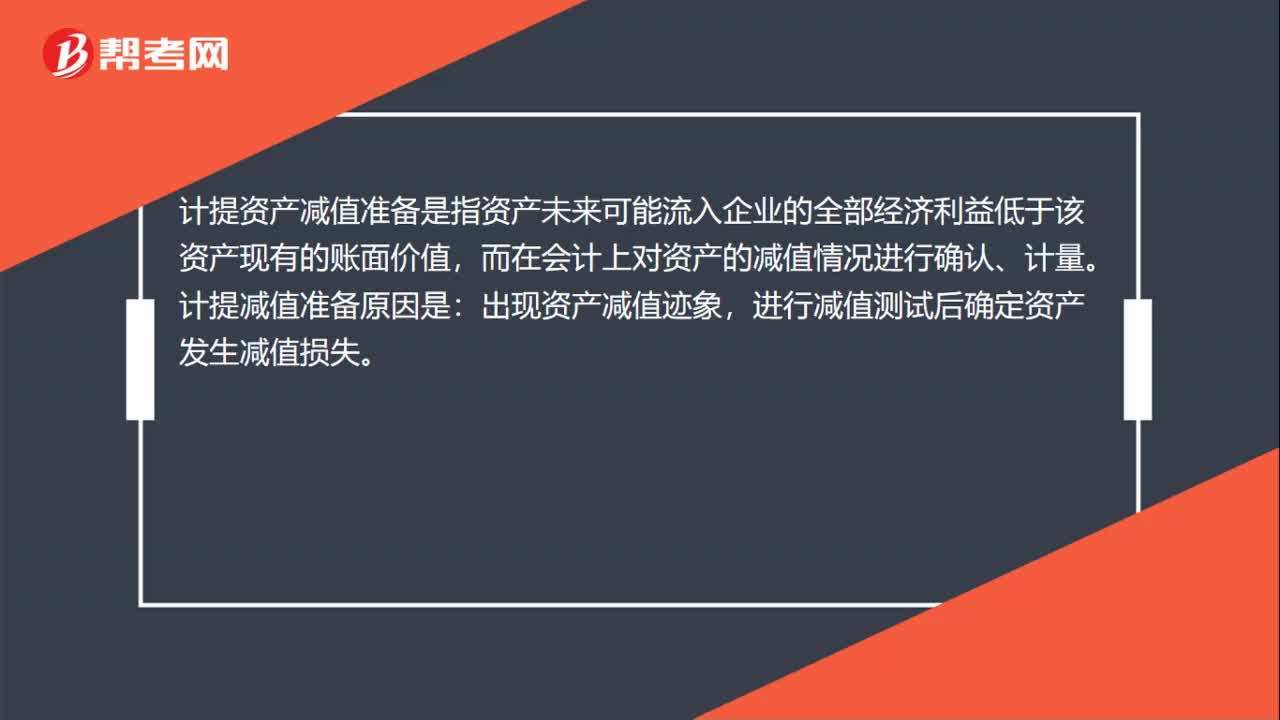

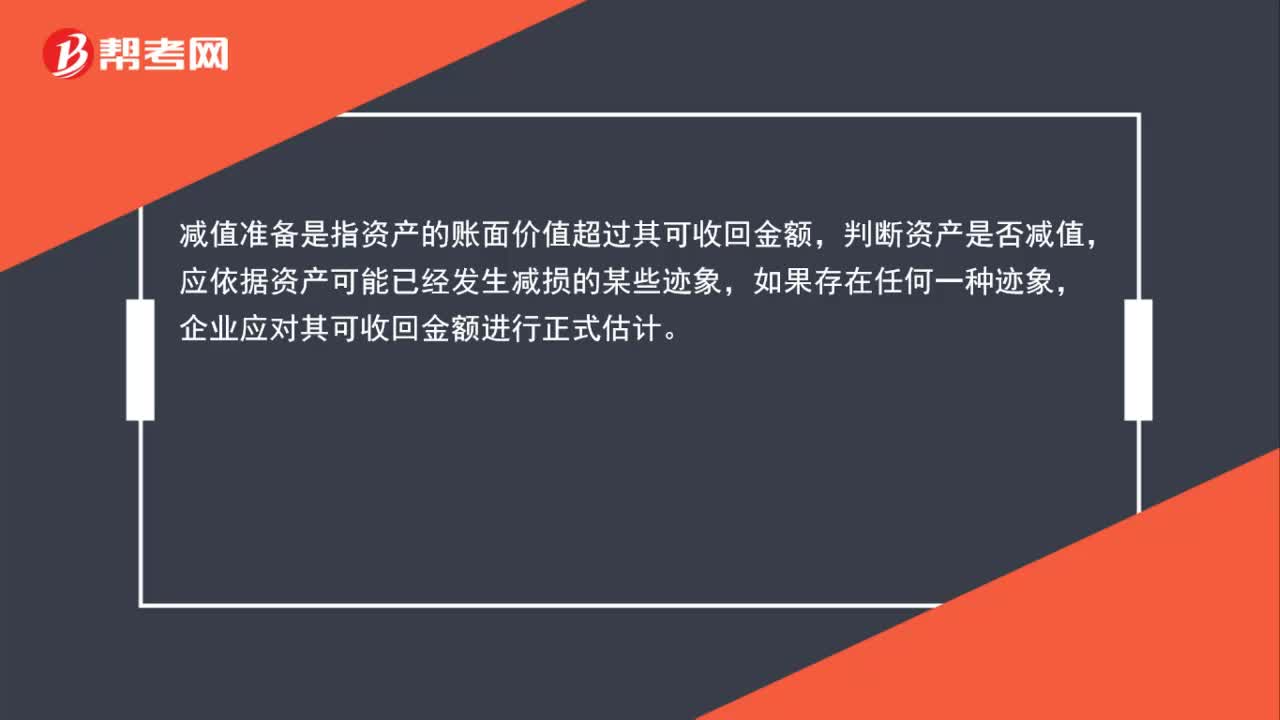

01:15什么是減值準備?:什么是減值準備?減值準備是指資產(chǎn)的賬面價值超過其可收回金額,判斷資產(chǎn)是否減值,應依據(jù)資產(chǎn)可能已經(jīng)發(fā)生減損的某些跡象,如果存在任何一種跡象,企業(yè)應對其可收回金額進行正式估計。比如一個資產(chǎn)的賬面價值是5萬,但是市場上這個東西只能賣3萬,說明它減值了,出于謹慎性考慮,企業(yè)要計提減值準備。

01:11

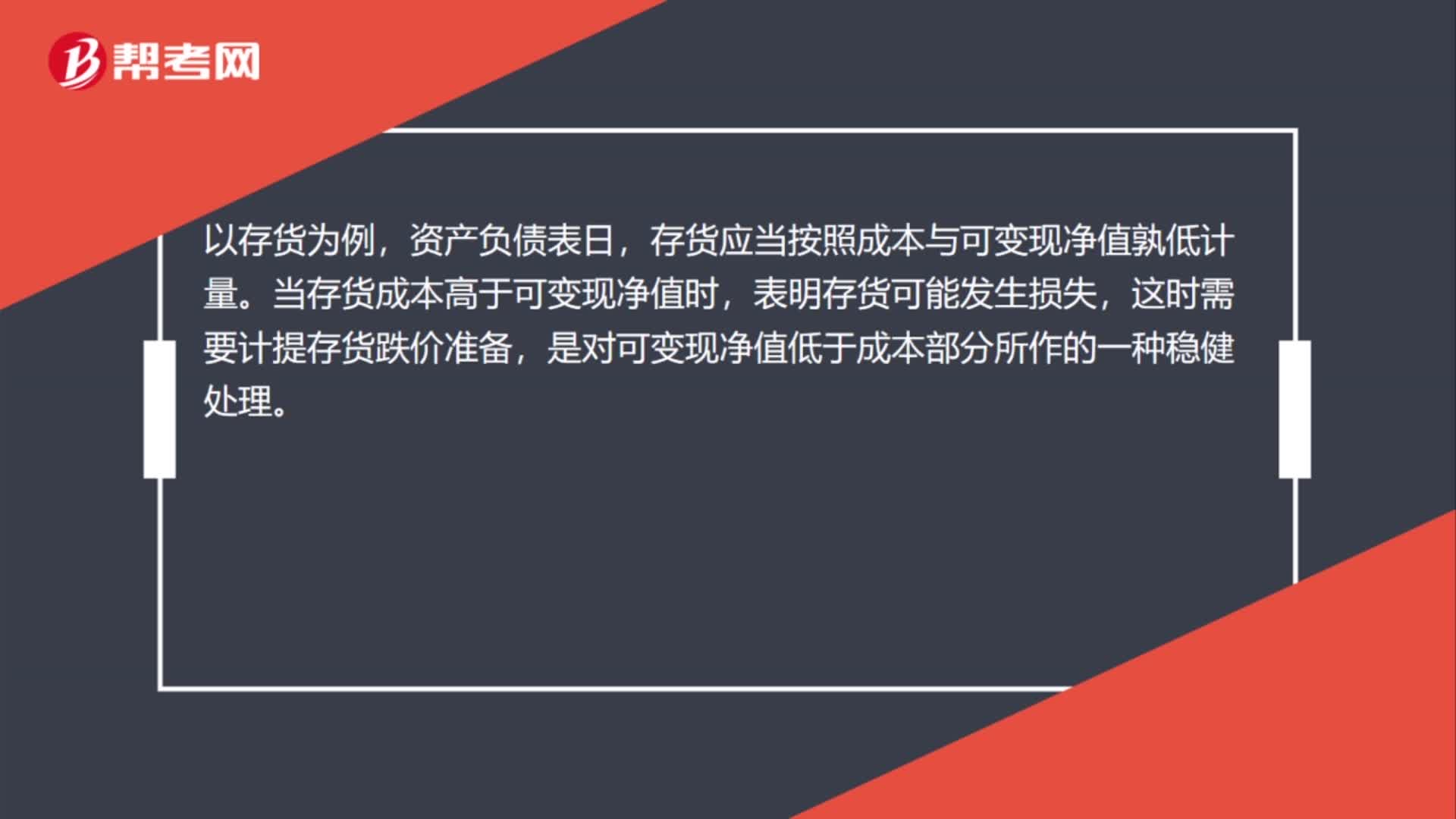

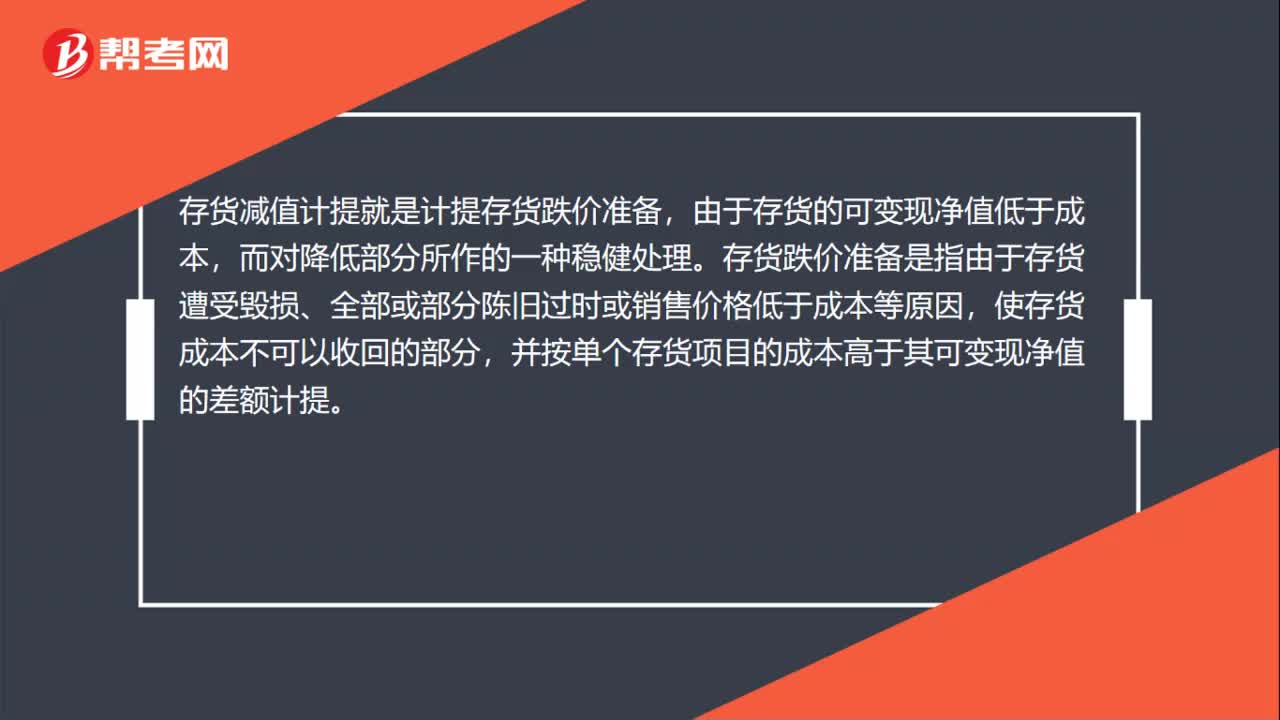

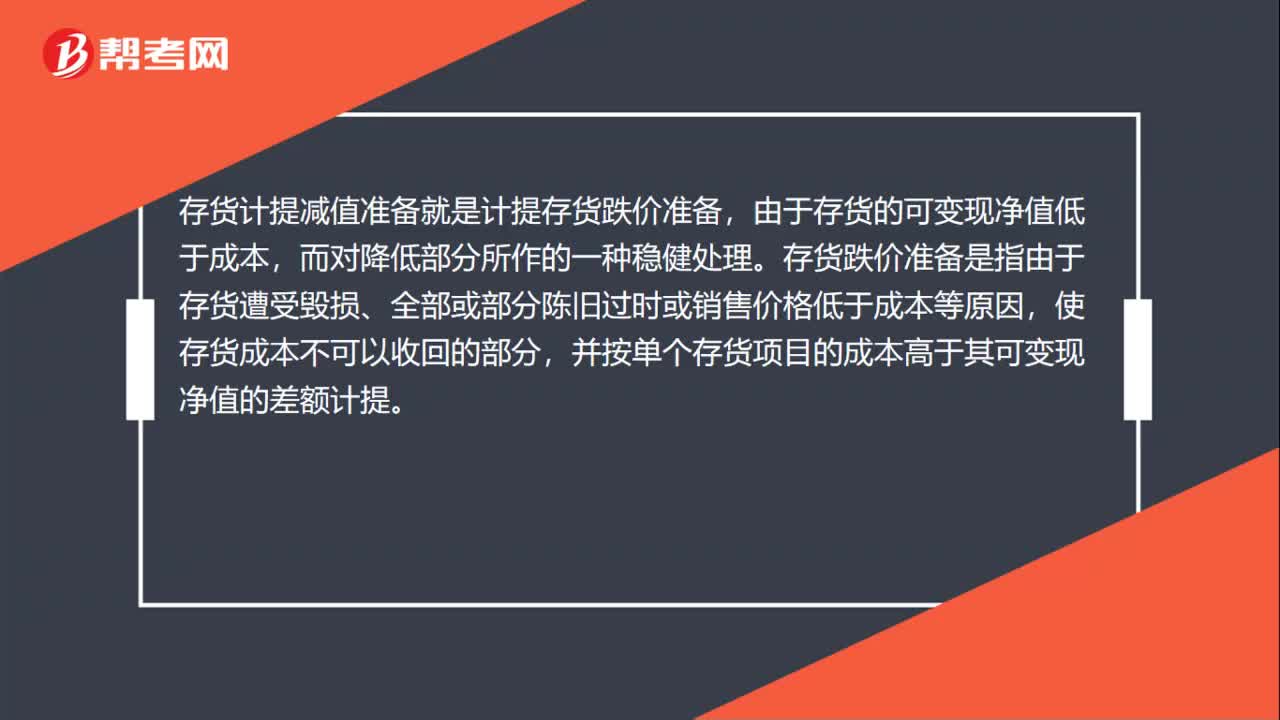

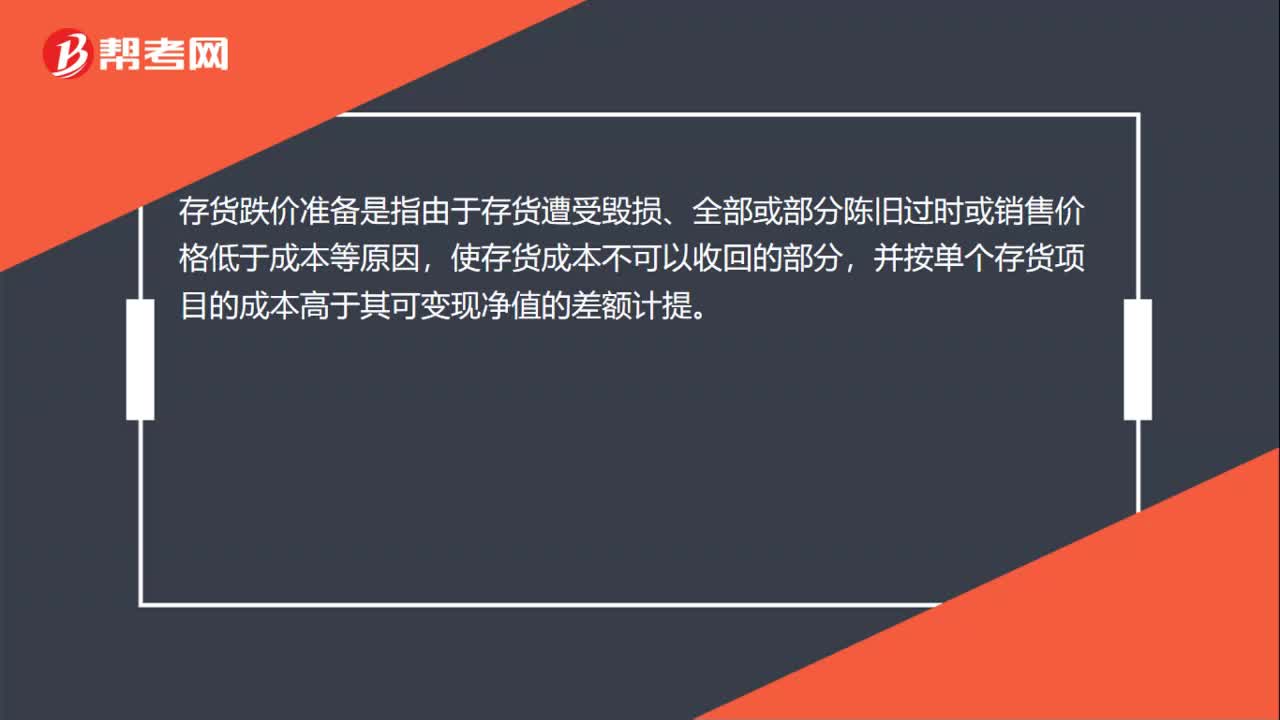

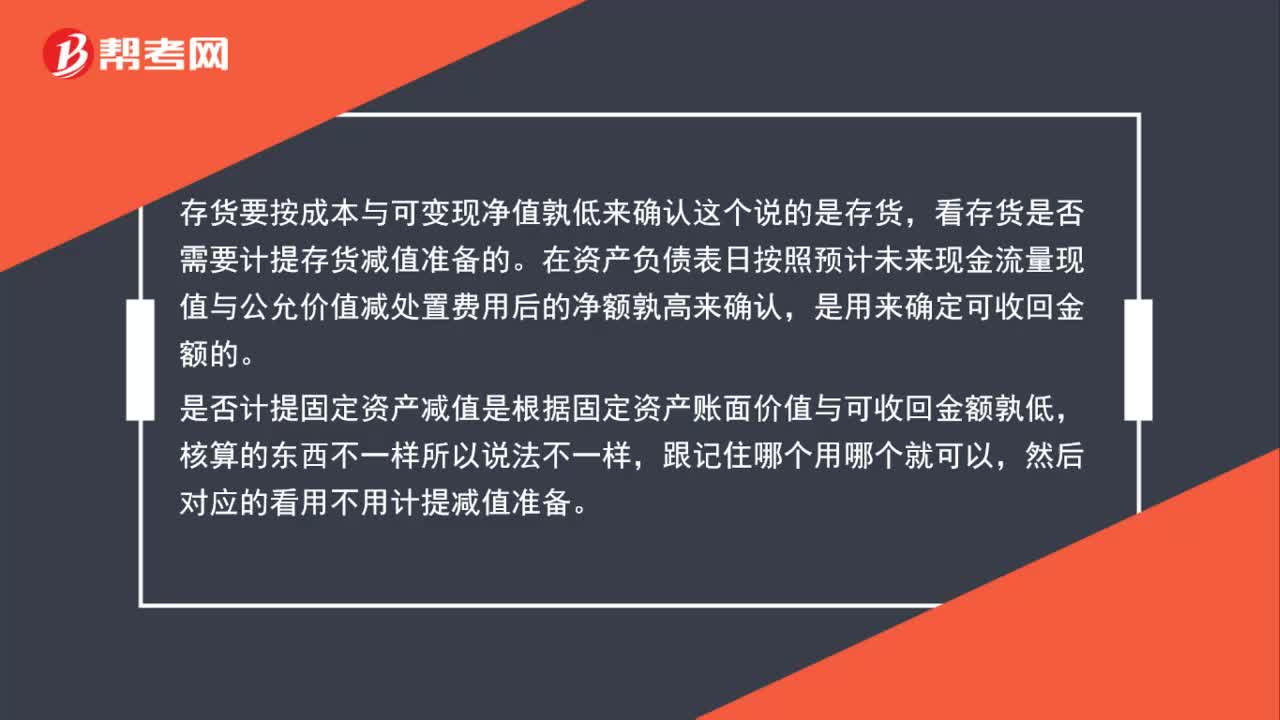

01:11存貨和固定資產(chǎn)計提減值準備的標準是什么?:存貨和固定資產(chǎn)計提減值準備的標準是什么?1.存貨按成本與可變現(xiàn)凈值孰低來確定是否需要計提存貨減值準備。在資產(chǎn)負債表日按照預計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確定可收回金額。2.固定資產(chǎn)是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低來確定是否計提存貨減值準備。

00:29

00:29固定資產(chǎn)減值準備是什么?:固定資產(chǎn)減值準備是什么?固定資產(chǎn)發(fā)生損壞、技術陳舊或者其他經(jīng)濟原因,導致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。

00:28

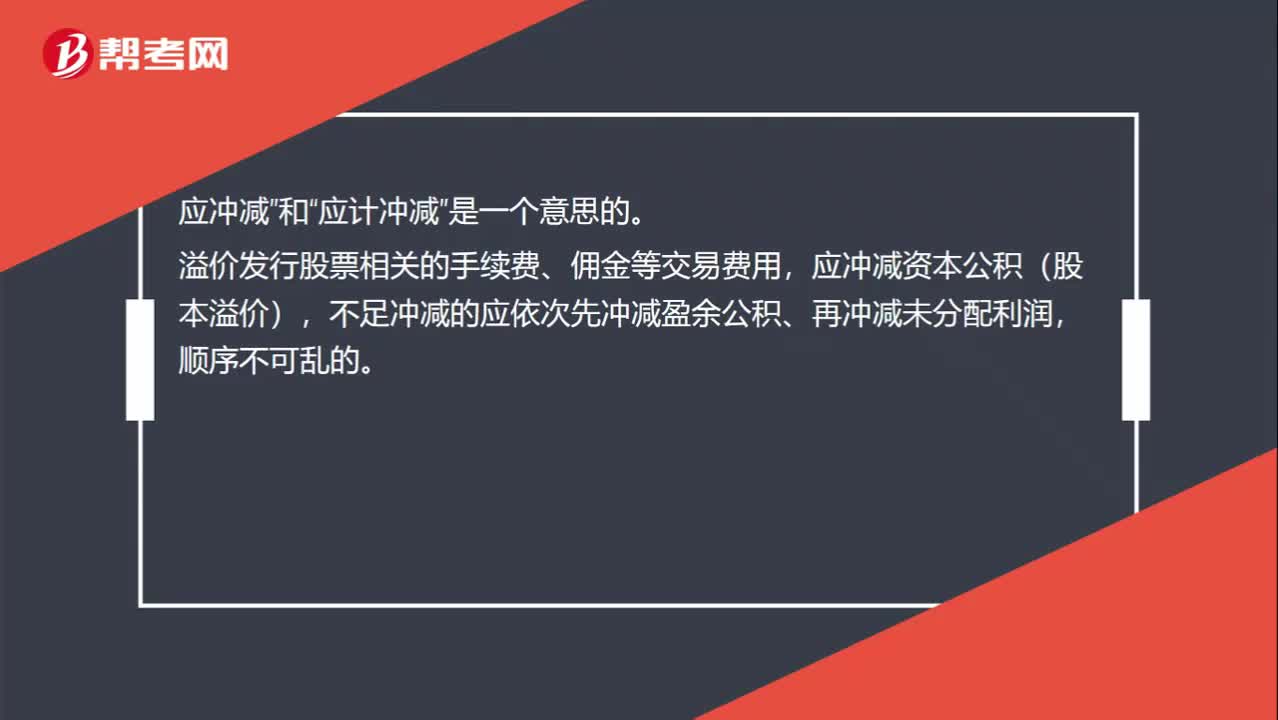

00:28應沖減”和“應計沖減”是一個意思嗎?:應沖減”和“應計沖減”是一個意思的。溢價發(fā)行股票相關的手續(xù)費、傭金等交易費用,應沖減資本公積(股本溢價),不足沖減的應依次先沖減盈余公積、再沖減未分配利潤,順序不可亂的。

00:18

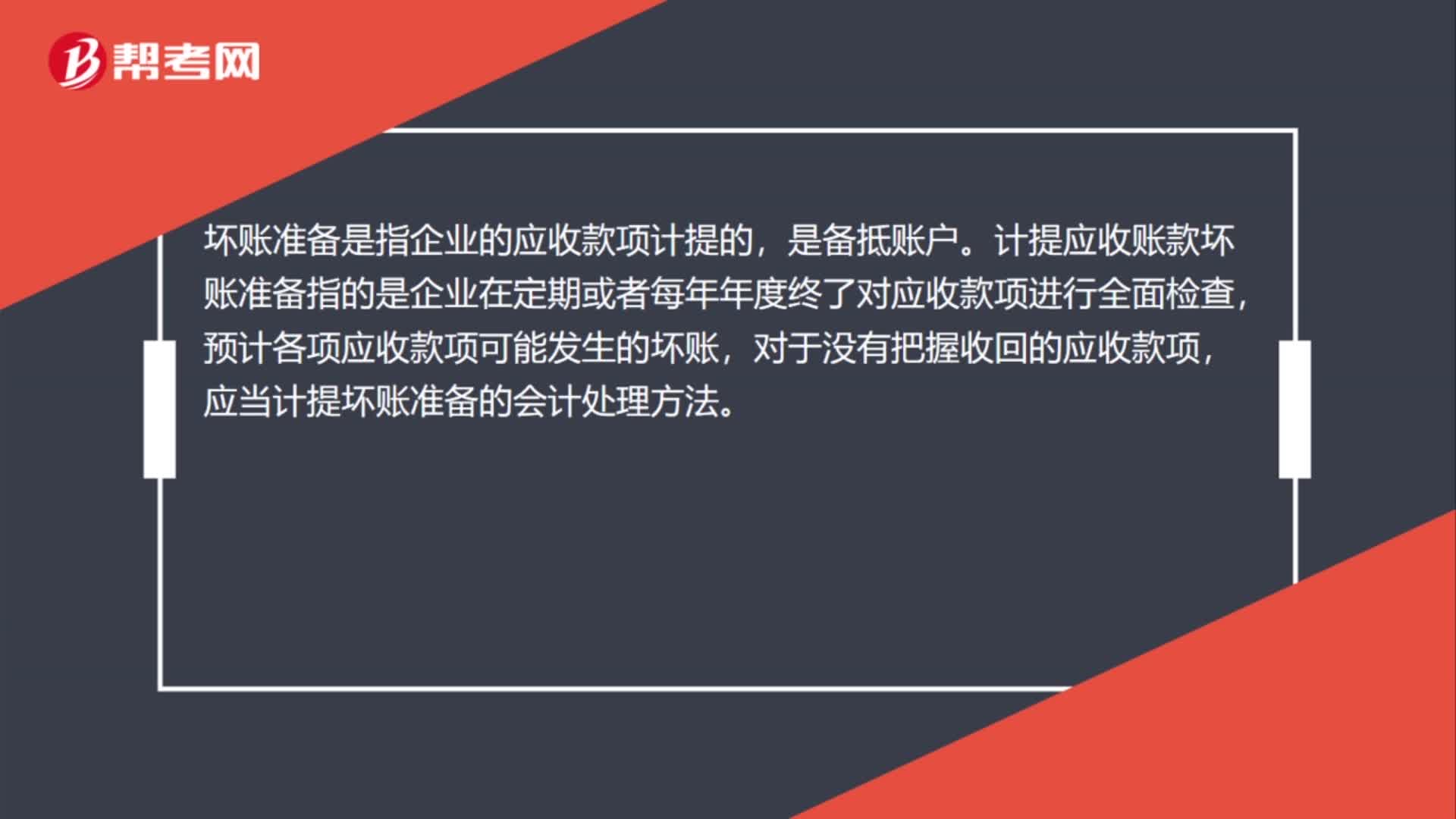

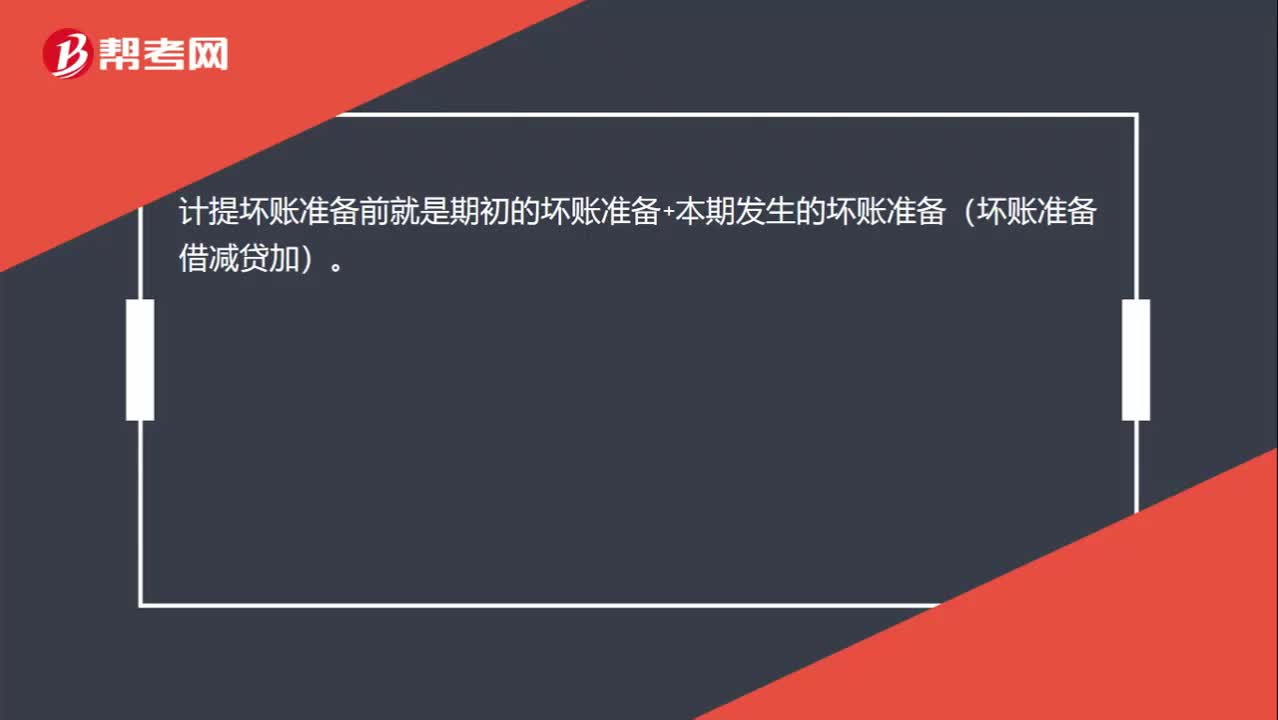

00:18計提壞賬準備前是什么意思?:計提壞賬準備前就是期初的壞賬準備+本期發(fā)生的壞賬準備(壞賬準備借減貸加)。

00:29

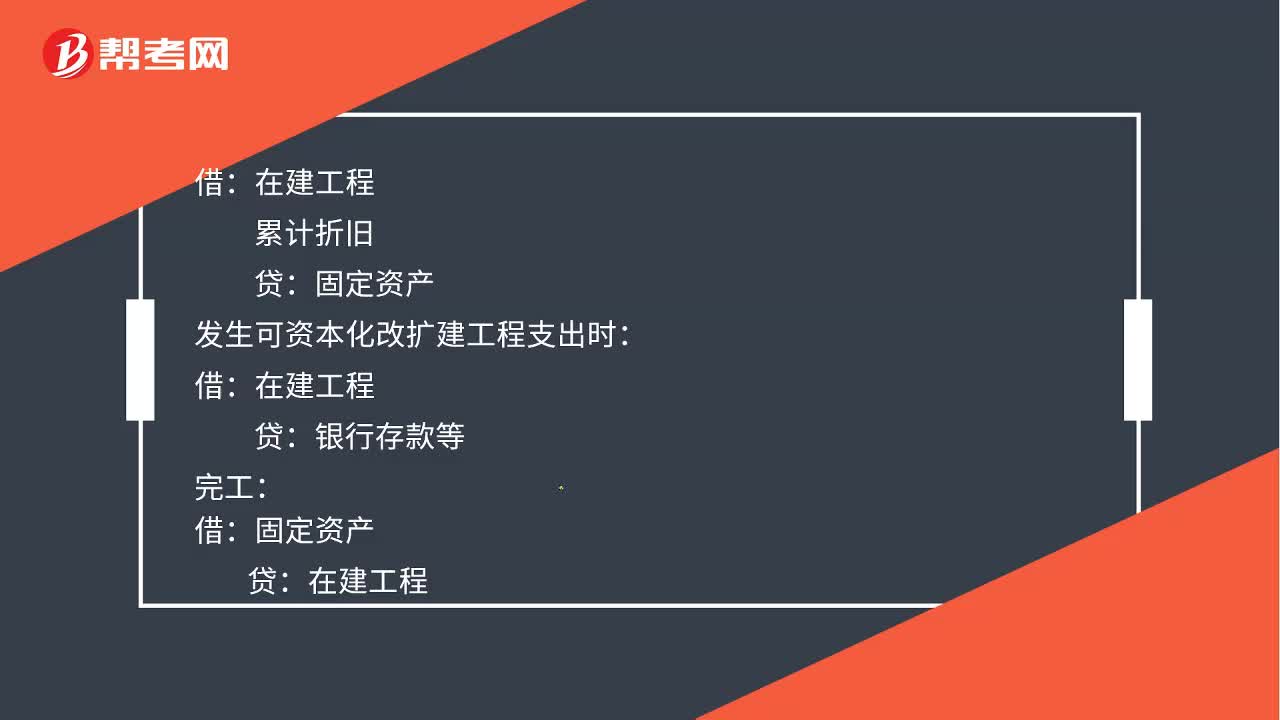

00:29計提固定資產(chǎn)減值準備會計分錄如何處理?:計提固定資產(chǎn)減值準備會計分錄如何處理?累計折舊:發(fā)生可資本化改擴建工程支出時:貸銀行存款等完工借固定資產(chǎn)貸在建工程

00:55

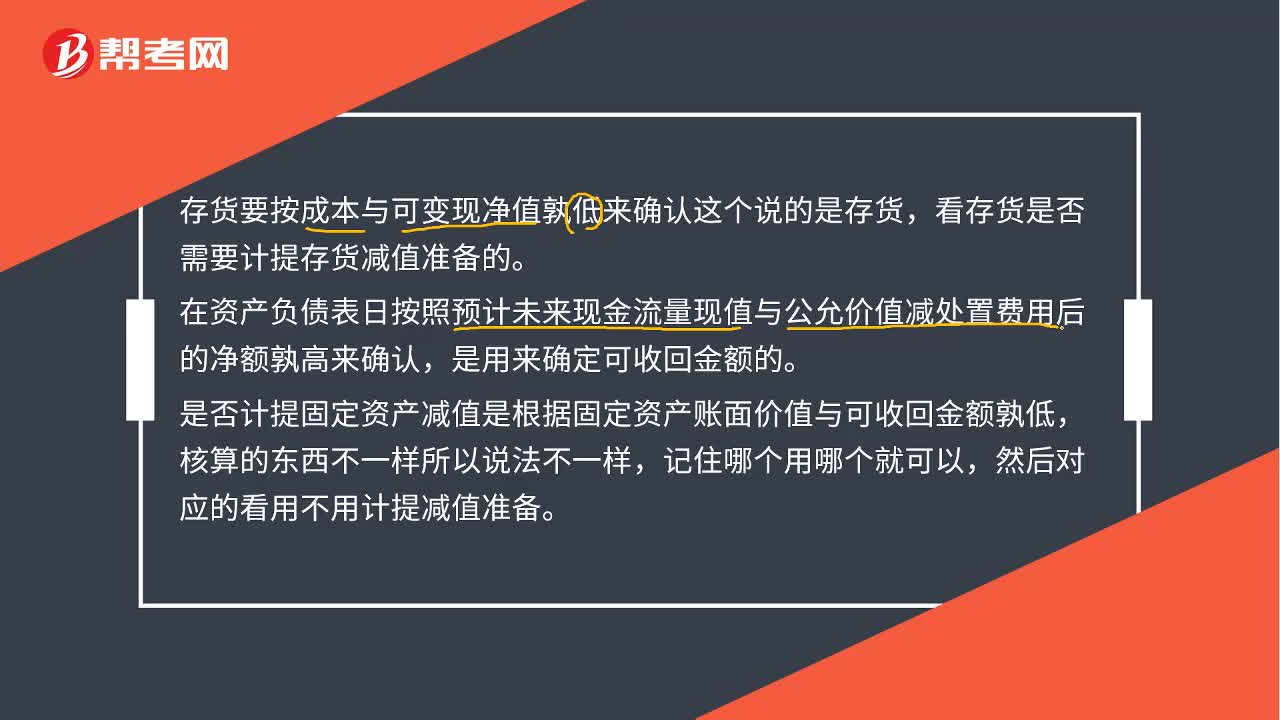

00:55存貨和固定資產(chǎn)各自衡量是否需要計提減值準備的標準是什么?:存貨和固定資產(chǎn)各自衡量是否需要計提減值準備的標準是什么?存貨要按成本與可變現(xiàn)凈值孰低來確認這個說的是存貨,看存貨是否需要計提存貨減值準備的。在資產(chǎn)負債表日按照預計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確認,是用來確定可收回金額的。是否計提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低,核算的東西不一樣所以說法不一樣,記住哪個用哪個就可以,然后對應的看用不用計提減值準備。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日