-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

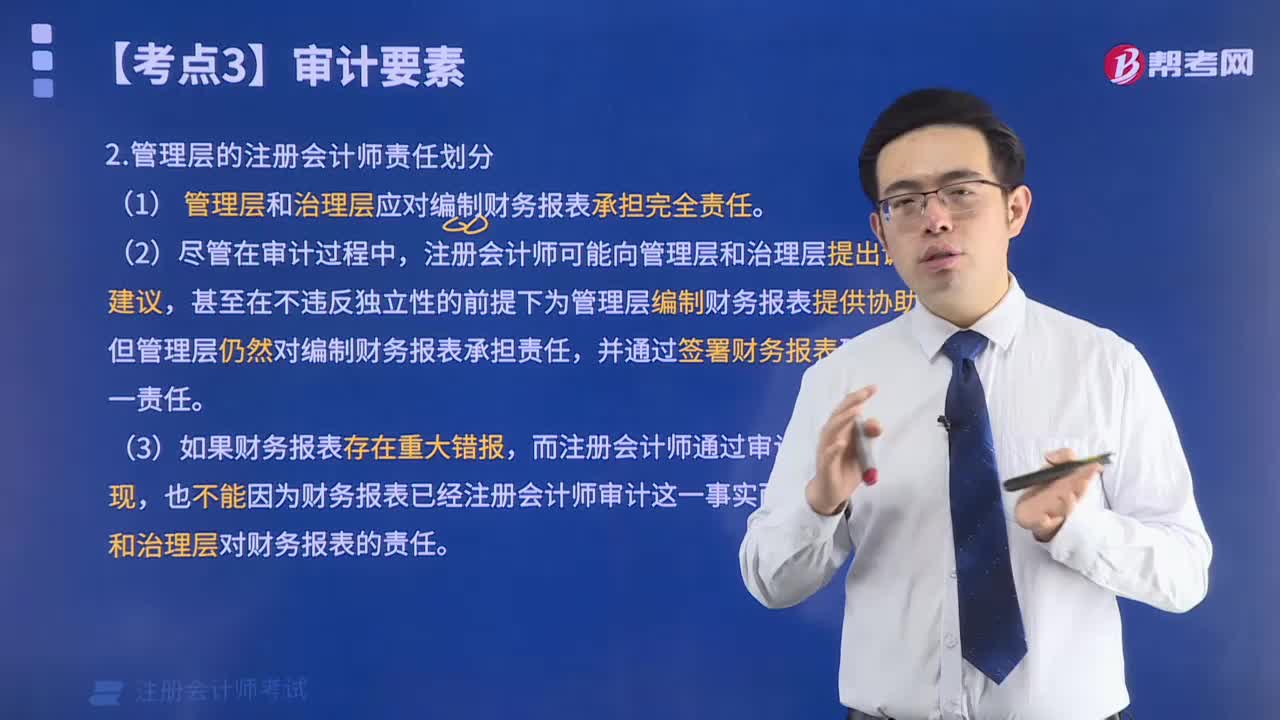

被審計單位管理層的注冊會計師責(zé)任如何劃分?

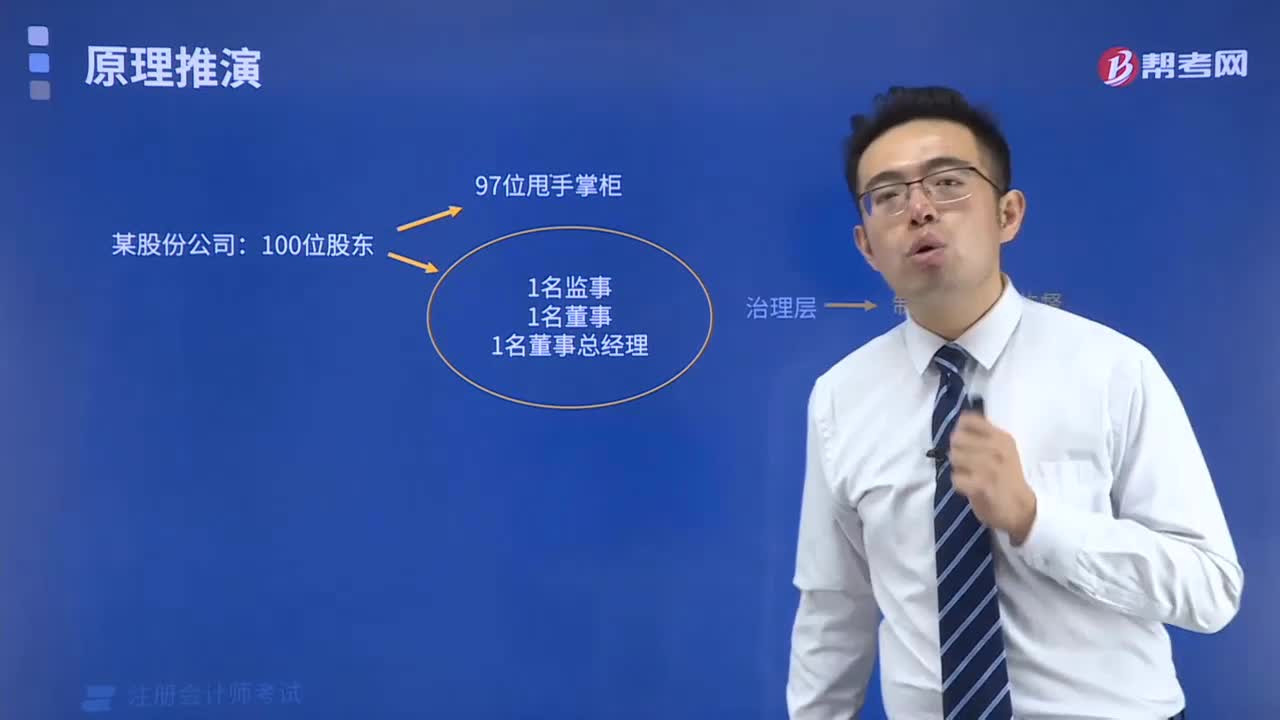

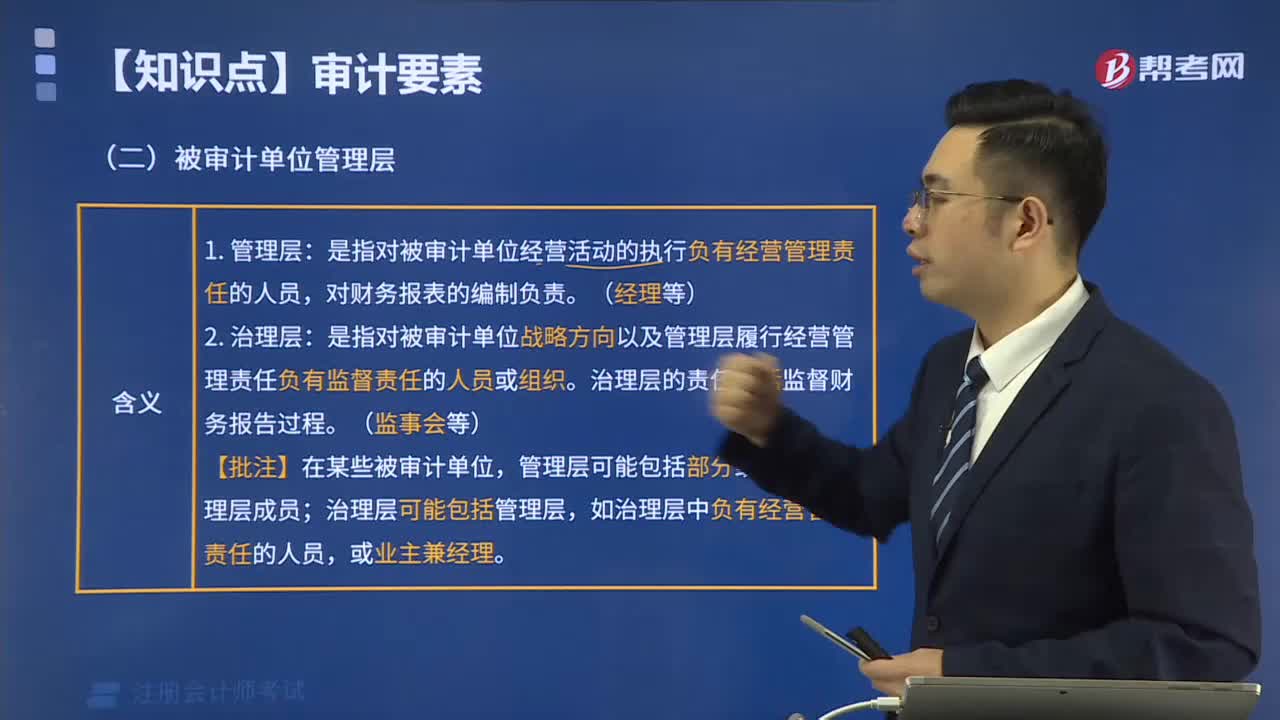

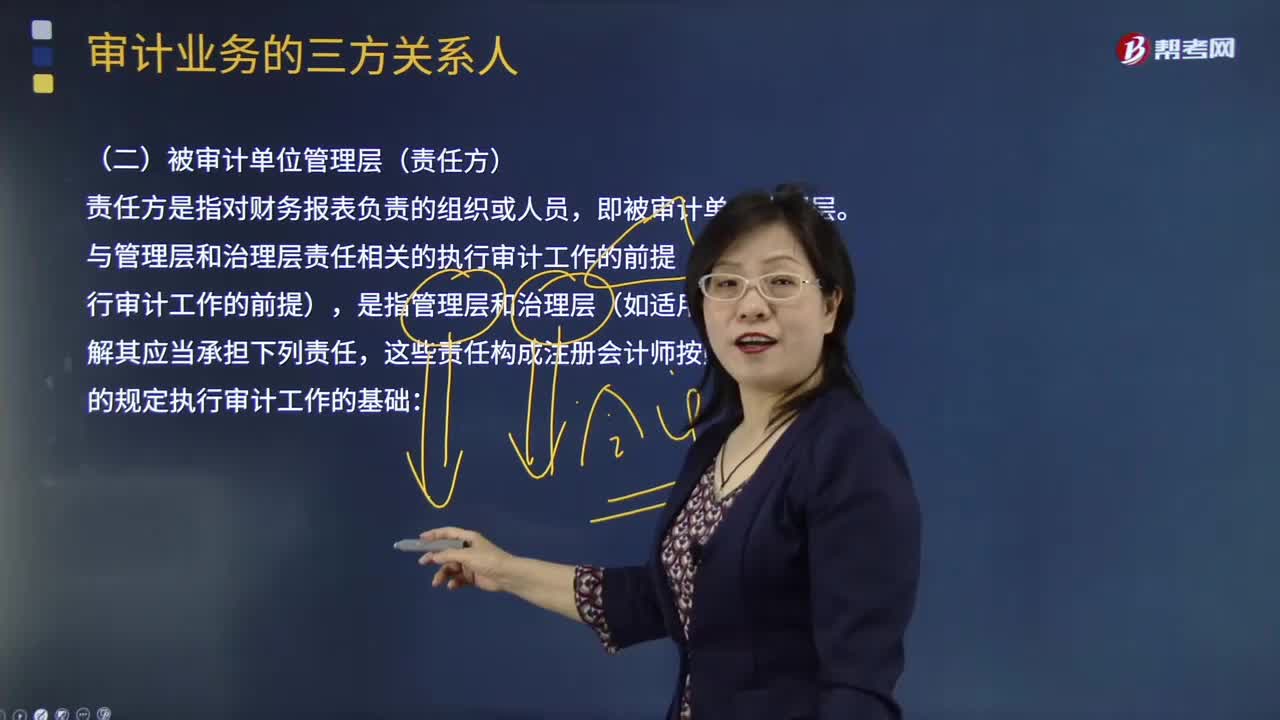

什么是被審計單位管理層?

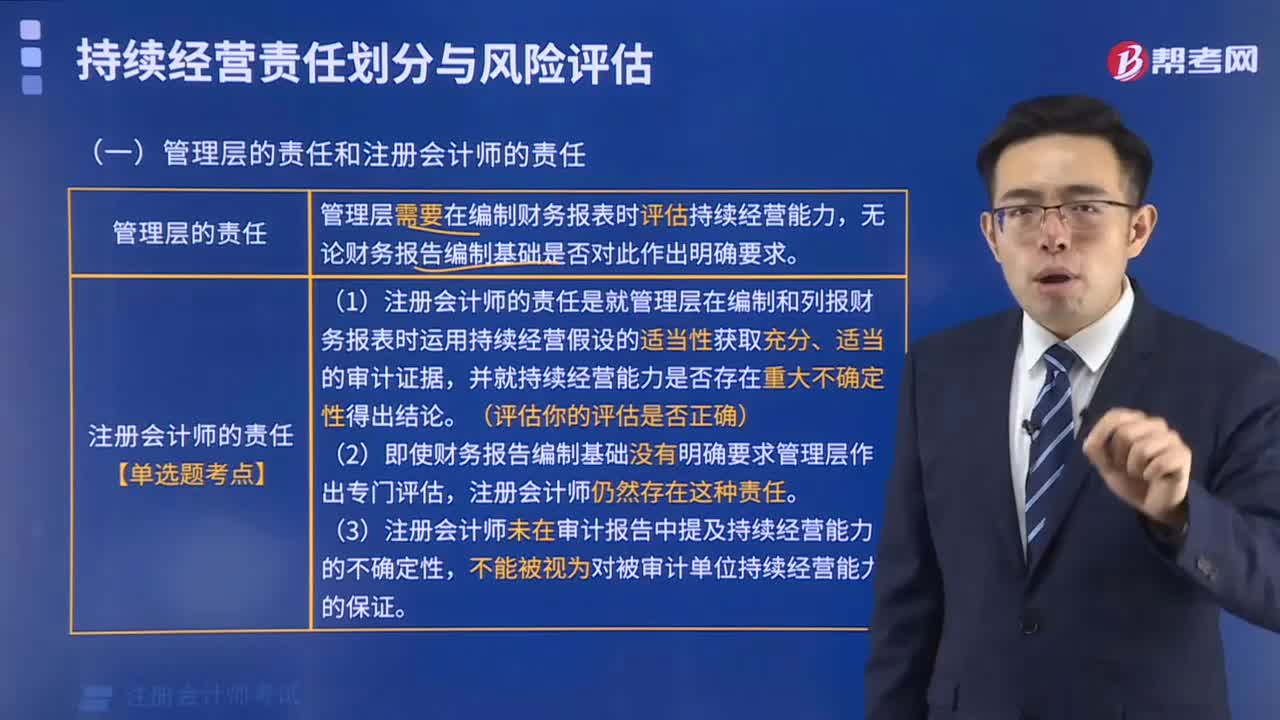

管理層的責(zé)任和注冊會計師的責(zé)任是什么?

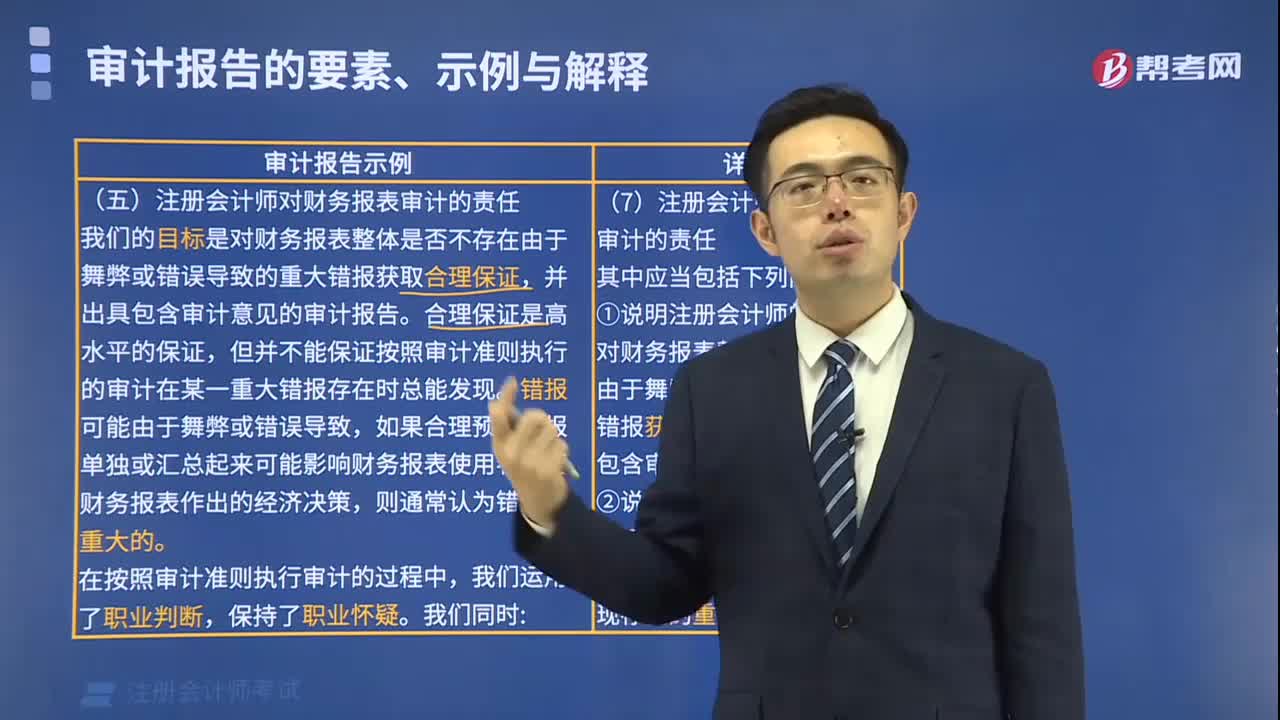

注冊會計師對財務(wù)報表審計的責(zé)任包括哪些內(nèi)容?

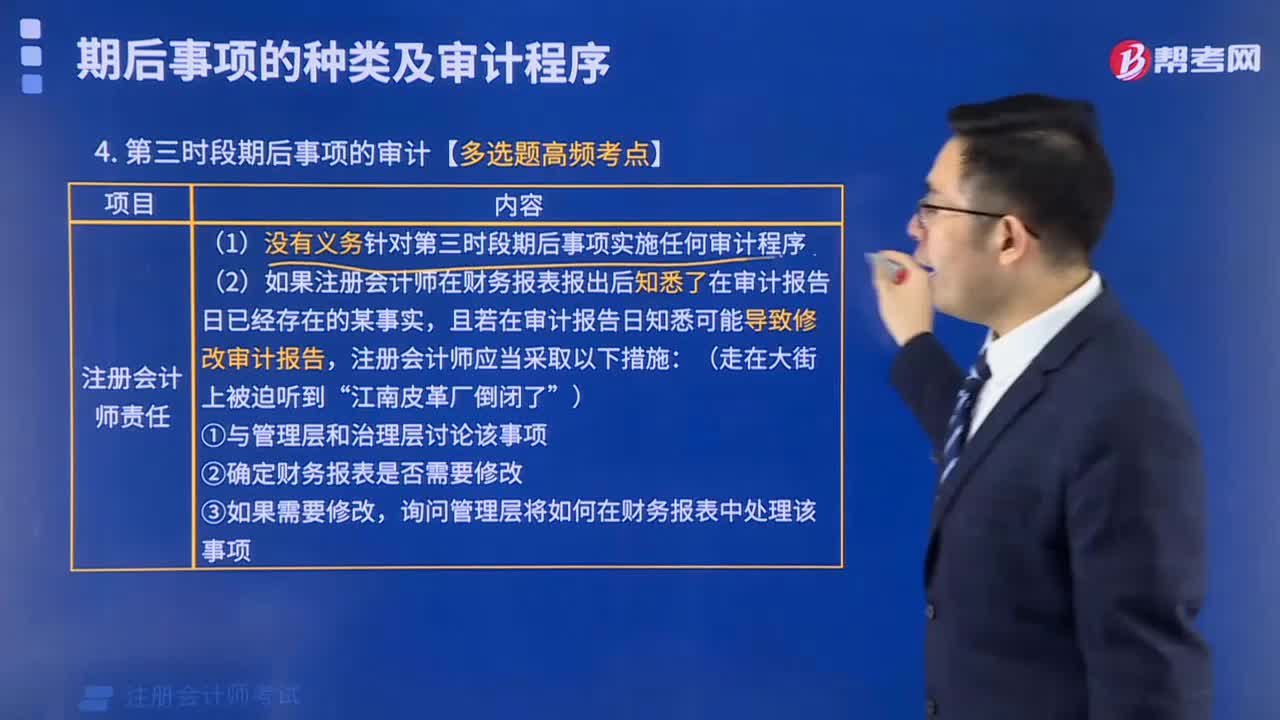

第三時段期后事項的審計,注冊會計師有什么責(zé)任?

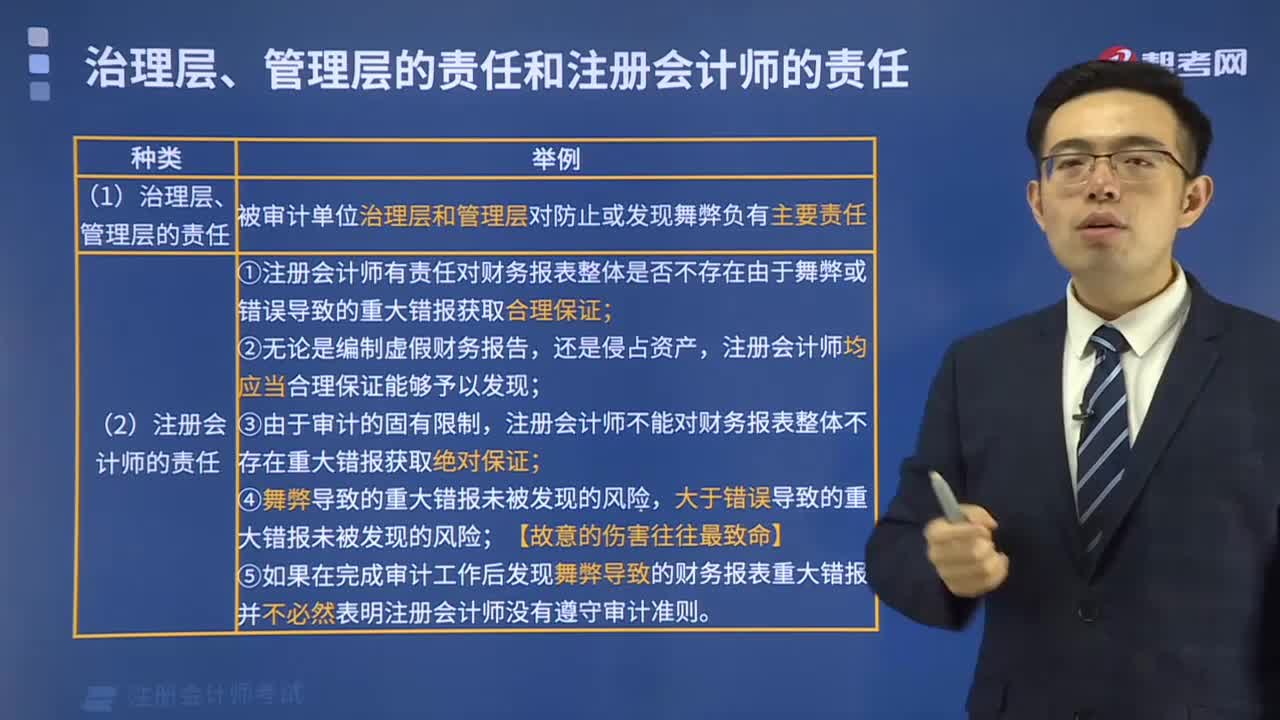

治理層、管理層的責(zé)任與注冊會計師的責(zé)任分別是什么?

被審計單位不同意溝通時如何處理?

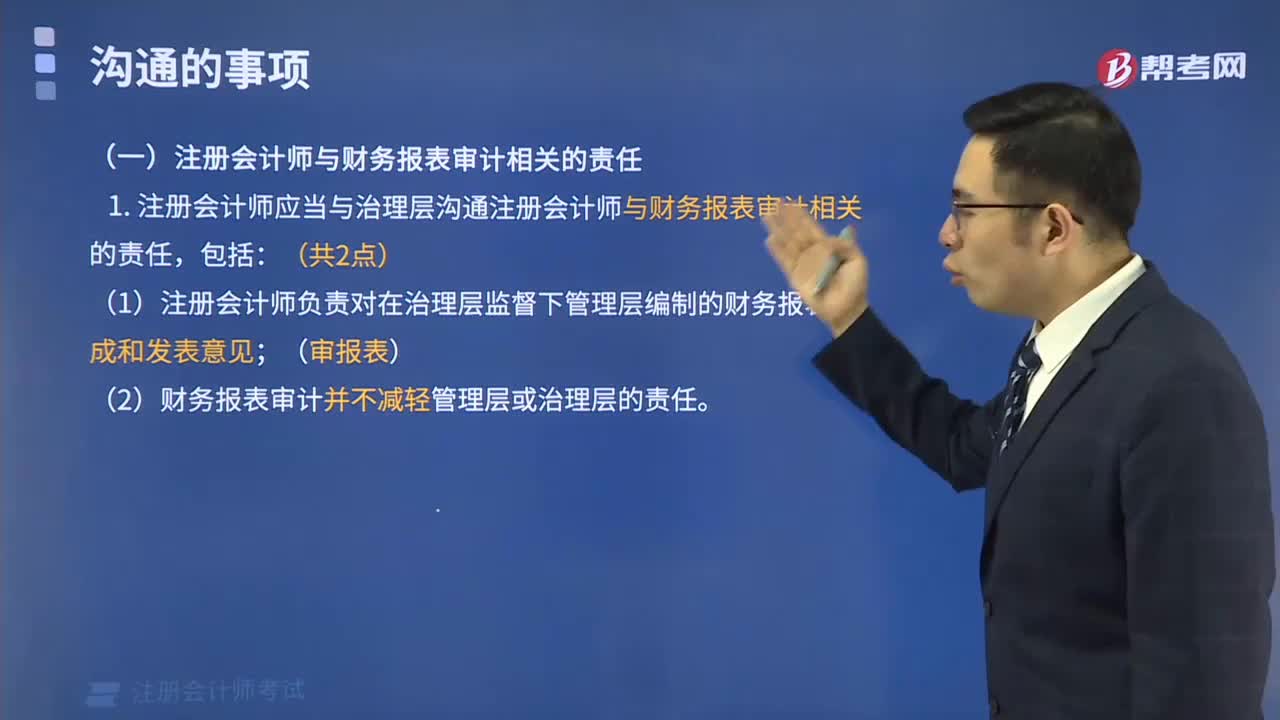

注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任是什么?

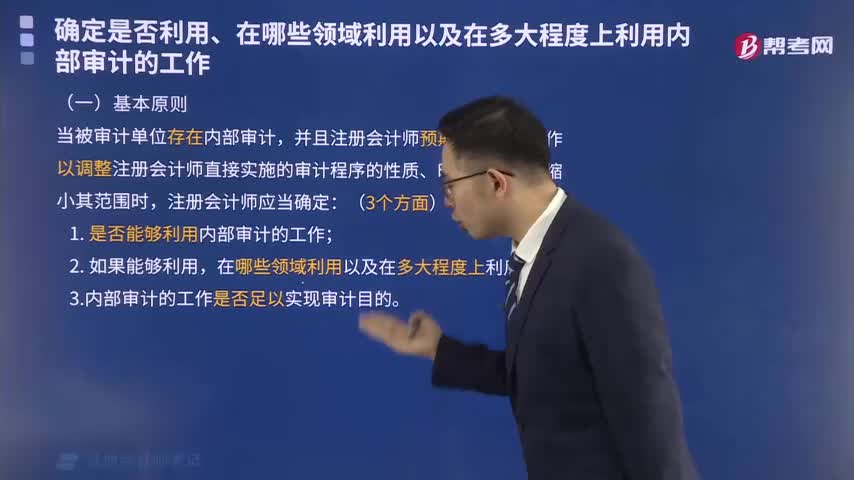

當(dāng)被審計單位存在內(nèi)部審計時,注冊會計師應(yīng)當(dāng)確定哪三個方面的工作?

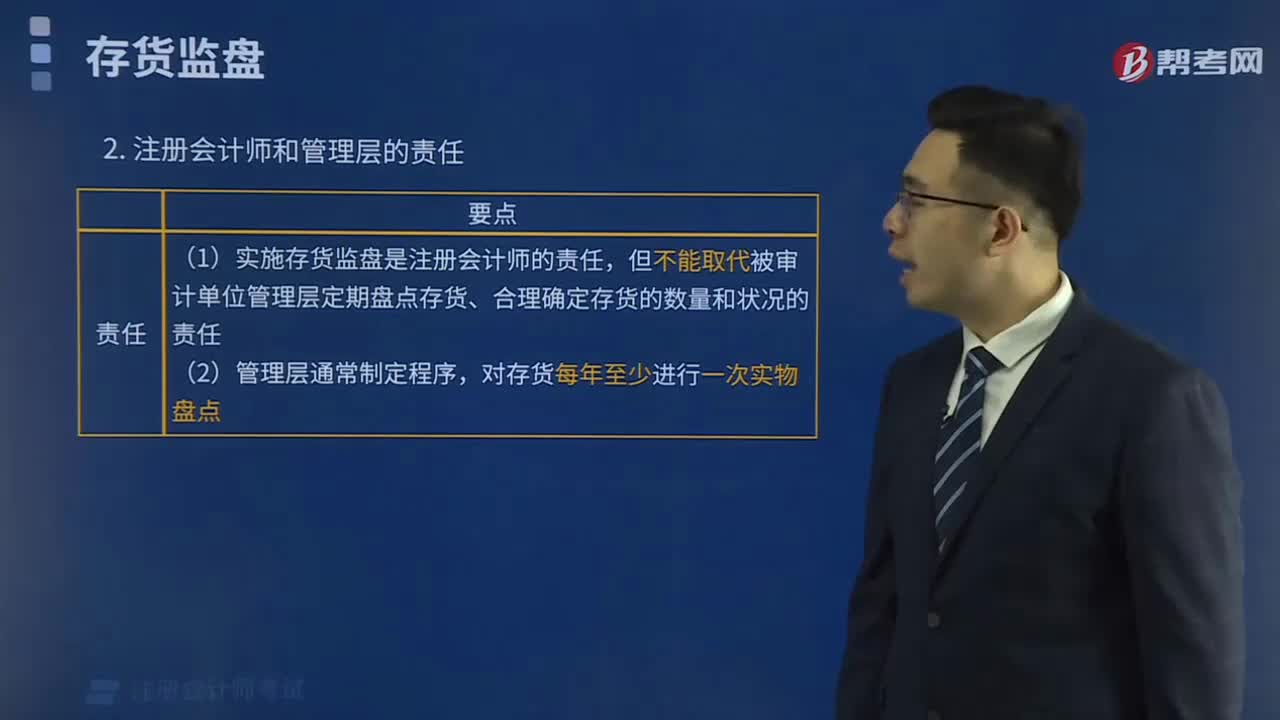

哪些是注冊會計師和管理層的責(zé)任?

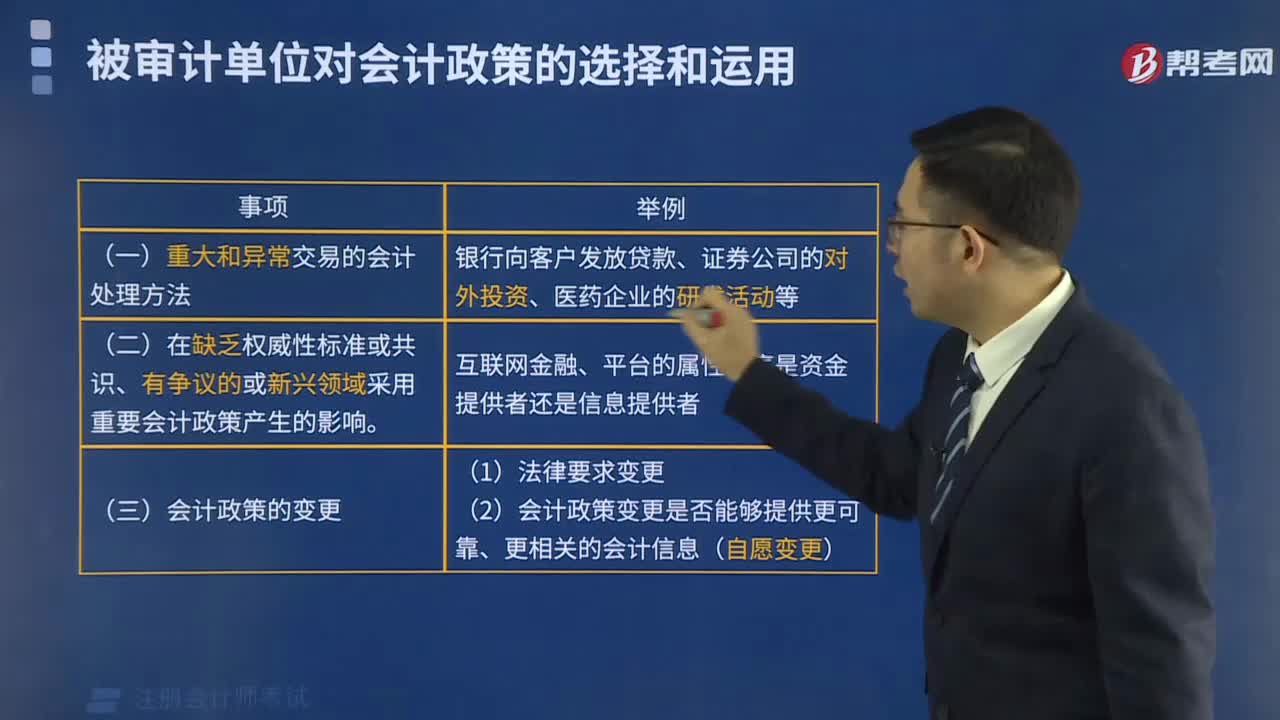

被審計單位如何對會計政策進(jìn)行選擇和運(yùn)用?

被審計單位管理層指的是什么?

06:31

06:31

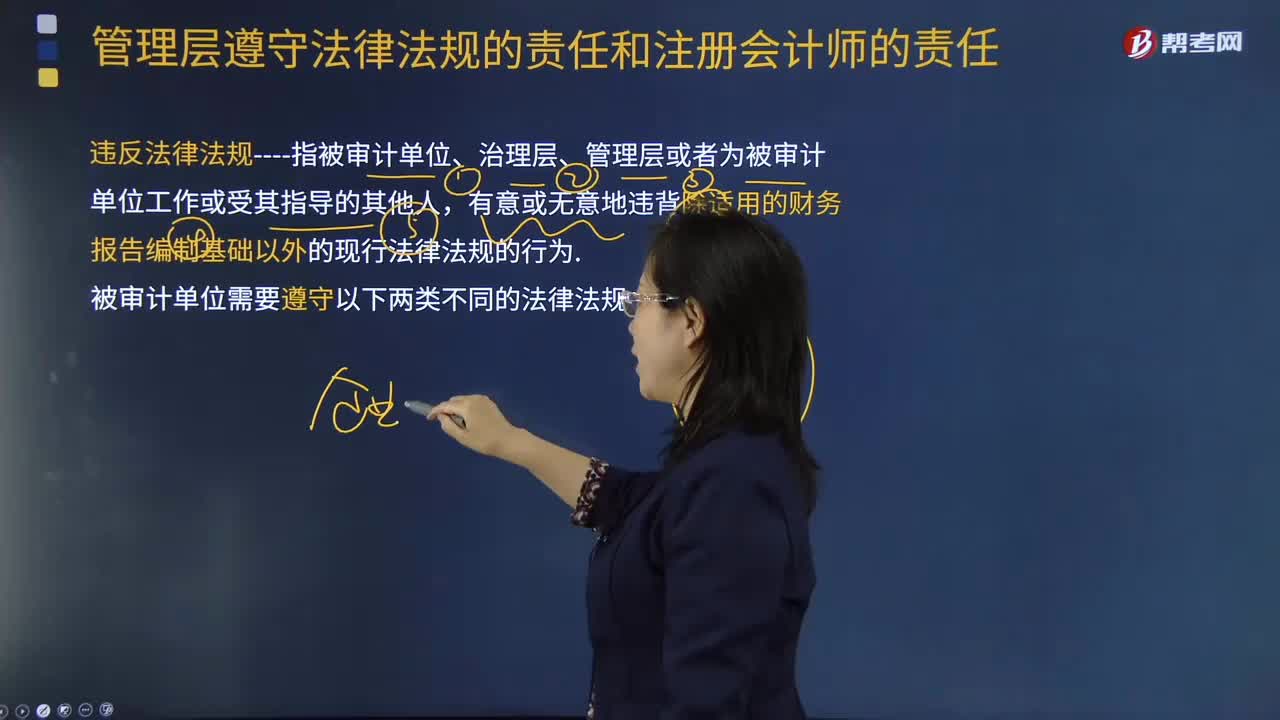

管理層遵守法律法規(guī)的責(zé)任和注冊會計師的責(zé)任是什么?:管理層遵守法律法規(guī)的責(zé)任和注冊會計師的責(zé)任是什么?

11:58

11:58

什么是注冊會計師的責(zé)任段?:什么是注冊會計師的責(zé)任段?

02:27

02:27

注冊會計師的責(zé)任有哪些?:注冊會計師的責(zé)任有哪些?

03:42

03:42

注冊會計師怎么樣評價管理層的點估計?:注冊會計師怎么樣評價管理層的點估計?

02:48

02:48

什么是注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任?:什么是注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任?注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任包括注冊會計師應(yīng)當(dāng)與治理層溝通、在審計業(yè)務(wù)約定書或記錄審計業(yè)務(wù)約定條款的其他適當(dāng)形式的書面協(xié)議中。1、注冊會計師應(yīng)當(dāng)與治理層溝通----注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任:(1)注冊會計師負(fù)責(zé)對管理層在治理層監(jiān)督下編制的財務(wù)報表形成和發(fā)表意見。

04:02

04:02

被審計單位不同意溝通時該如何處理?:后任注冊會計師進(jìn)行主動溝通的前提是征得被審計單位的同意。后任注冊會計師應(yīng)當(dāng)提請被審計單位以書面方式允許前任注冊會計師對其詢問作出充分答復(fù)。如果被審計單位不同意前任注冊會計師作出答復(fù),后任注冊會計師應(yīng)當(dāng)向被審計單位詢問原因,即被審計單位可能與前任注冊會計師在重大的會計、審計問題上存在意見分歧,接受委托后的溝通不是必要的審計程序。

02:47

02:47

如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進(jìn)而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負(fù)債表日有大額定期存款,基于對風(fēng)險的判斷考慮選擇在資產(chǎn)負(fù)債表日實施監(jiān)盤。

04:14

04:14

被審計單位存貨盤點結(jié)束前,注冊會計師應(yīng)當(dāng)怎樣?:在被審計單位存貨盤點結(jié)束前,以確定所有應(yīng)納人盤點范圍的存貨是否均已盤點。②取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,注冊會計師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計單位最終的存貨盤點結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤點日與資產(chǎn)負(fù)債表日之間存貨的變動是否已得到恰當(dāng)?shù)挠涗洝W詴嫀熆梢越Y(jié)合盤點日至財務(wù)報表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險評估。

03:56

03:56

治理層、管理層的責(zé)任與注冊會計師的責(zé)任分別是什么?:被審計單位治理層和管理層對防止或發(fā)現(xiàn)舞弊負(fù)有主要責(zé)任,注冊會計師的責(zé)任——按照中國注冊會計師審計準(zhǔn)則的規(guī)定實施審計工作:獲取財務(wù)報表在整體上不存在由于舞弊或錯誤導(dǎo)致的重大錯報的合理保證,注冊會計師對發(fā)現(xiàn)舞弊方面的責(zé)任可以從正反兩方面界定。注冊會計師有責(zé)任對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證,即使注冊會計師按照審計準(zhǔn)則的規(guī)定恰當(dāng)計劃和執(zhí)行了審計工作。

04:14

04:14

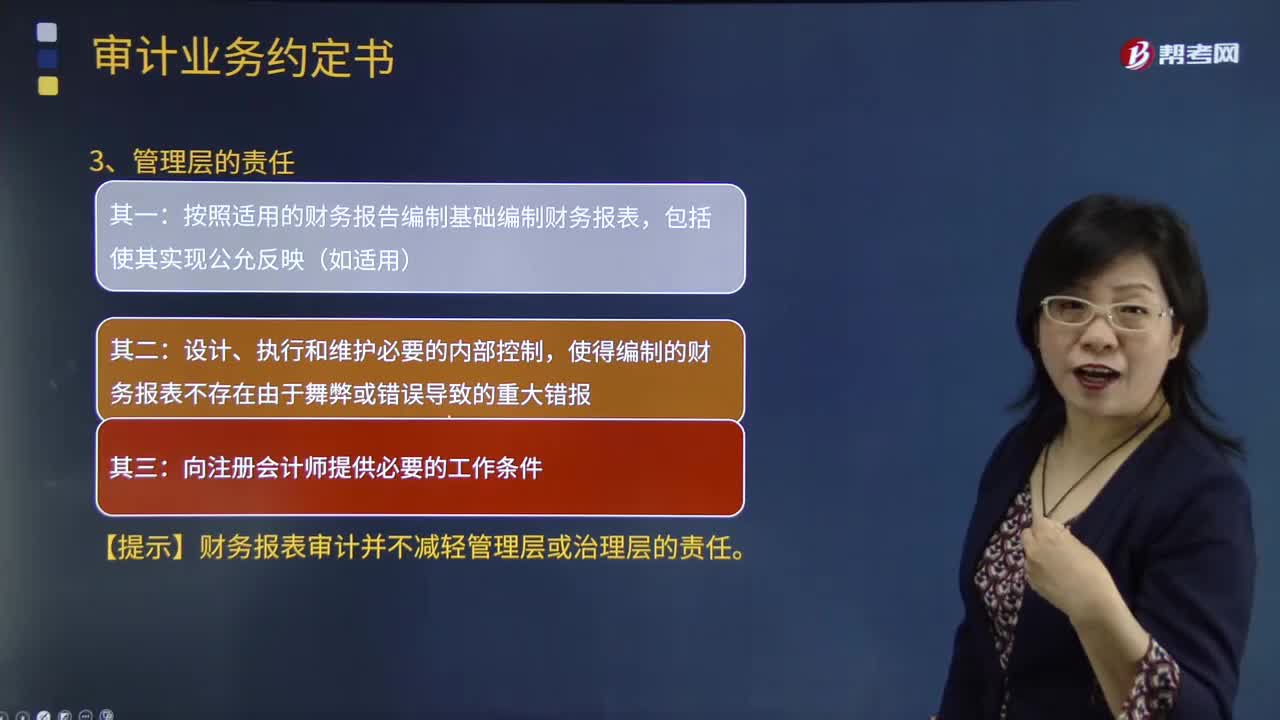

注冊會計師和管理層的責(zé)任分為是什么?:注冊會計師和管理層的責(zé)任分為是什么?指的是從事社會審計中介審計獨立審計的專業(yè)人士。是指對被審計單位經(jīng)營活動的執(zhí)行負(fù)有管理責(zé)任的人員或組織。管理層負(fù)責(zé)編制財務(wù)報表,按照中國注冊會計師審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任:按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表:使得編制的財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報。向注冊會計師提供必要的工作條件。

00:31

00:31

注冊會計師如何查分?:注冊會計師如何查分?注冊會計師查詢成績主要分為三個步驟,首先進(jìn)入中注協(xié)官方網(wǎng)站,點擊右側(cè)注會成績查詢按鈕,登錄網(wǎng)上報名系統(tǒng);接著點擊“注冊會計師全國統(tǒng)一考試成績查詢?nèi)肟凇弊詈筝斎胂嚓P(guān)的信息即可查詢到成績;

11:42

11:42

被審計單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ):包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務(wù)報表時采用的財務(wù)報告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認(rèn)可并理解其與財務(wù)報表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊會計師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日