-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

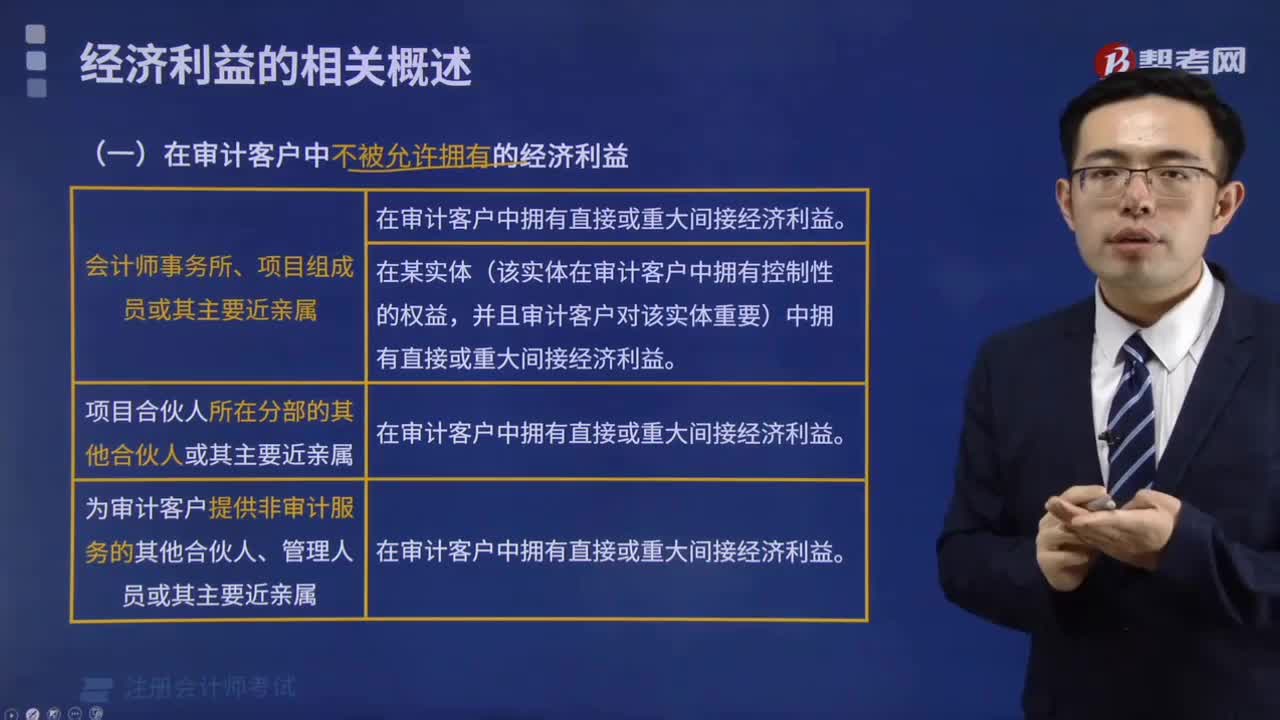

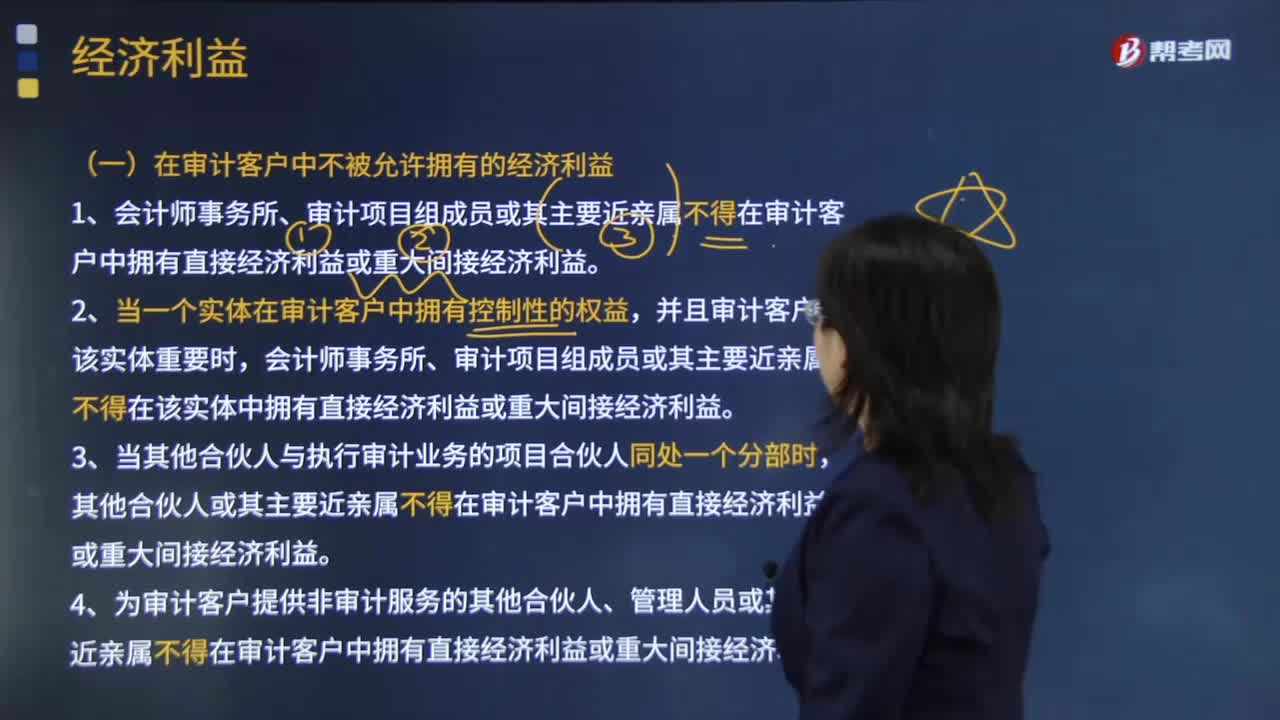

什么是在審計客戶中不被允許擁有的經(jīng)濟利益?

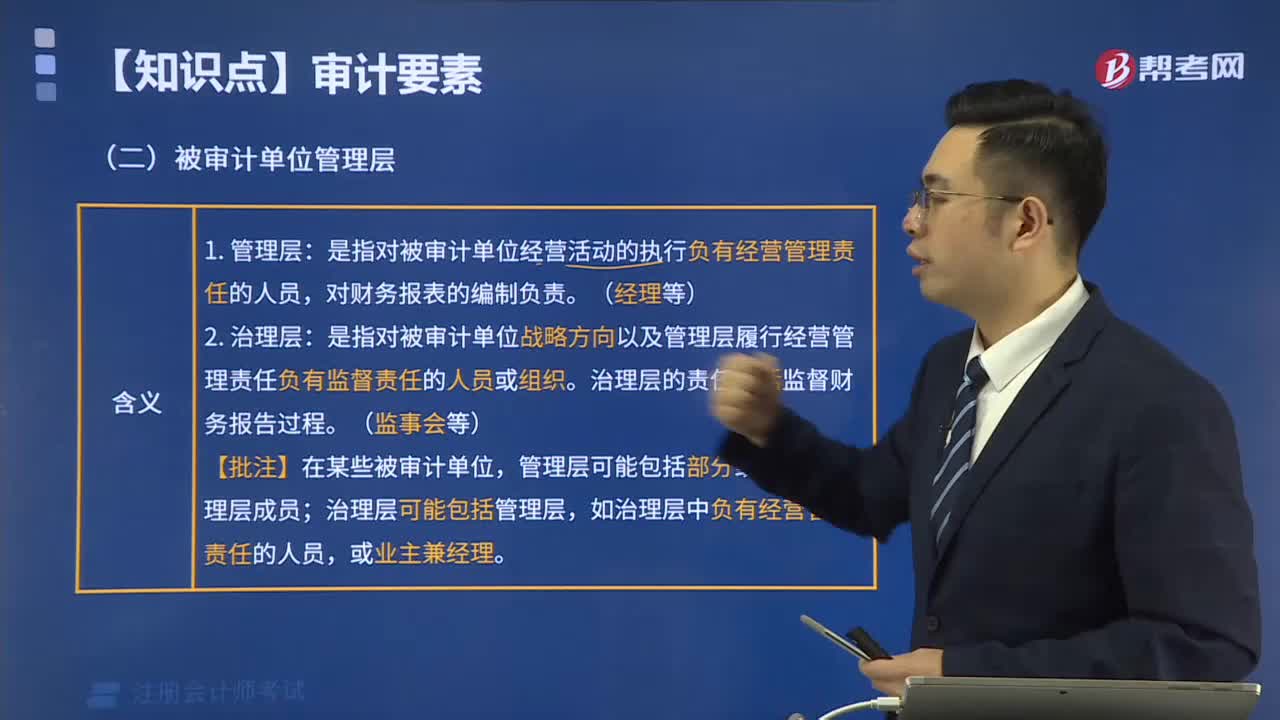

被審計單位管理層指的是什么?

不在審計報告中溝通關(guān)鍵審計事項的情形有哪些?

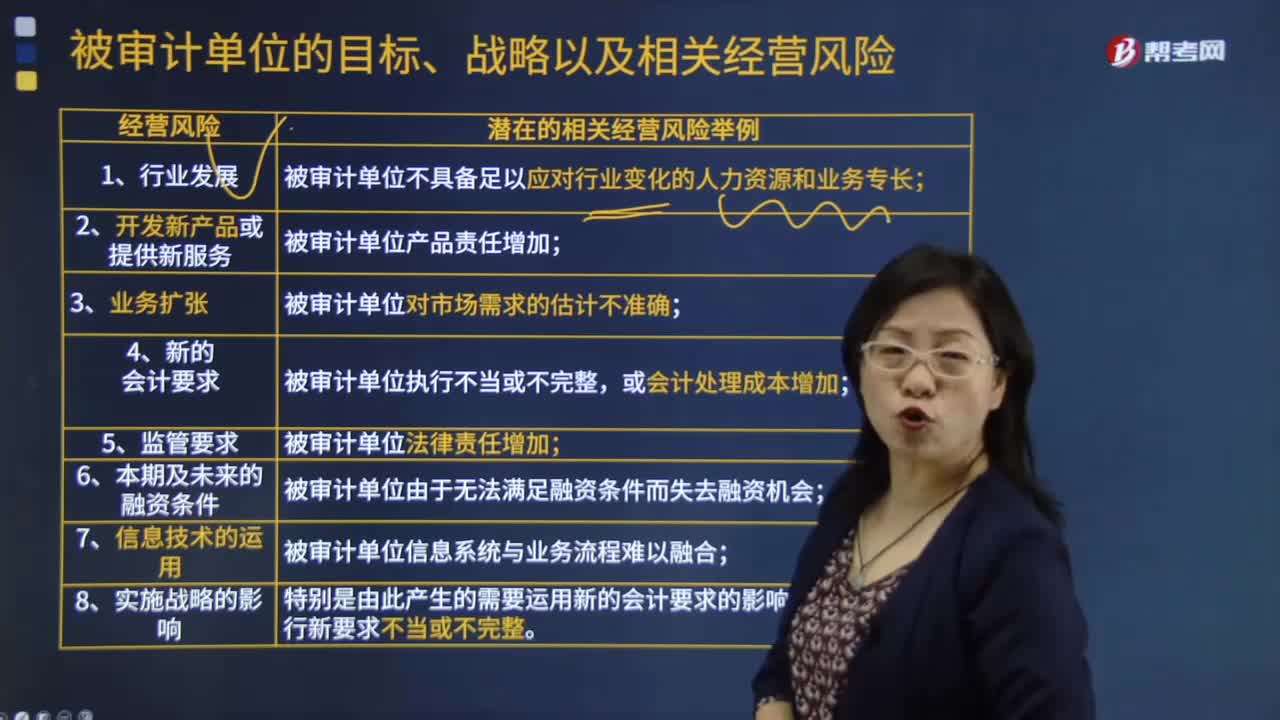

被審計單位考慮的經(jīng)營因素有哪些?

會計師事務(wù)所在什么情況下可以為屬于公眾利益實體的審計客戶編制會計記錄和財務(wù)報表?

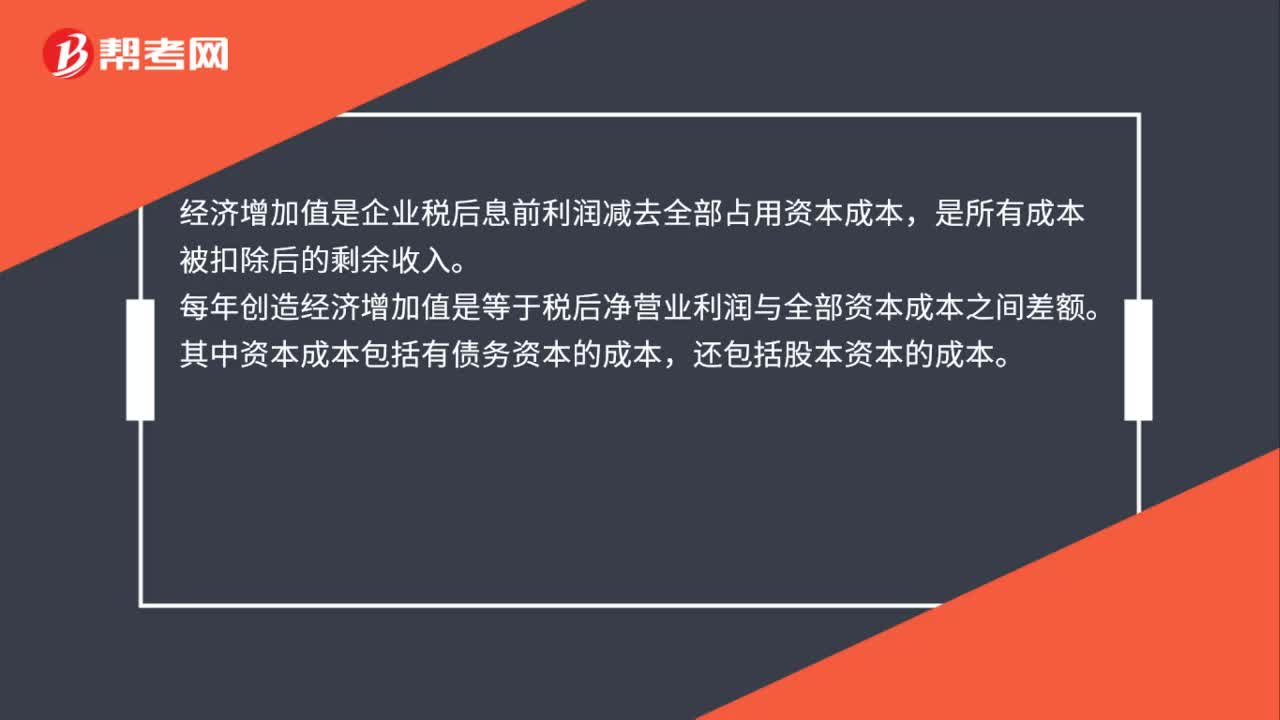

經(jīng)濟增加值為什么不包括資本化利息?

經(jīng)濟增加值凈利潤是什么?

離任審計和經(jīng)濟責(zé)任審計的區(qū)別是什么?

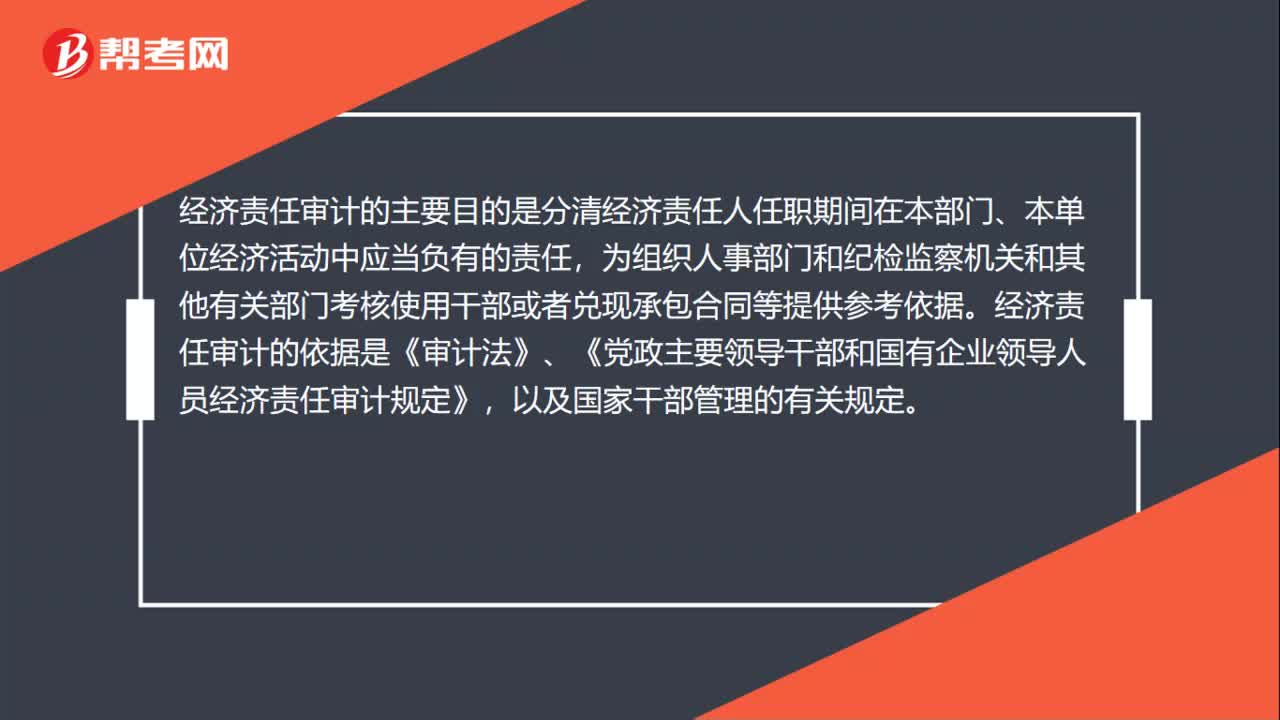

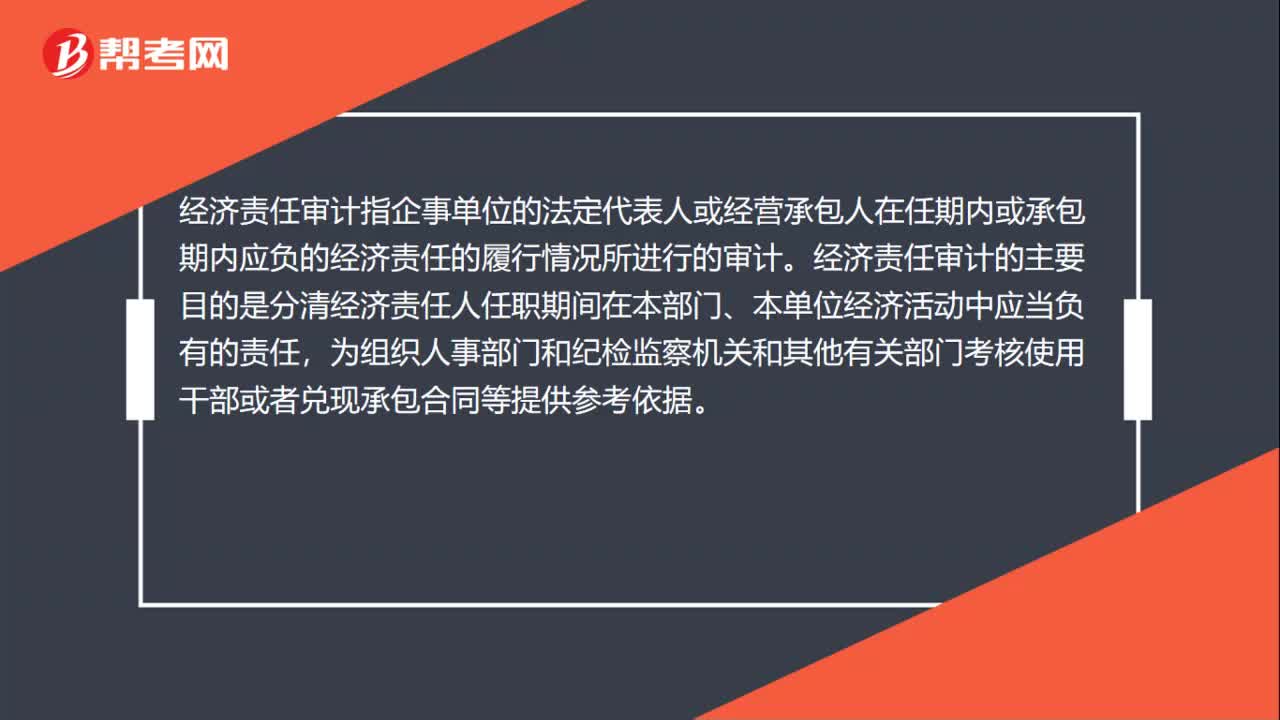

經(jīng)濟責(zé)任審計是什么?

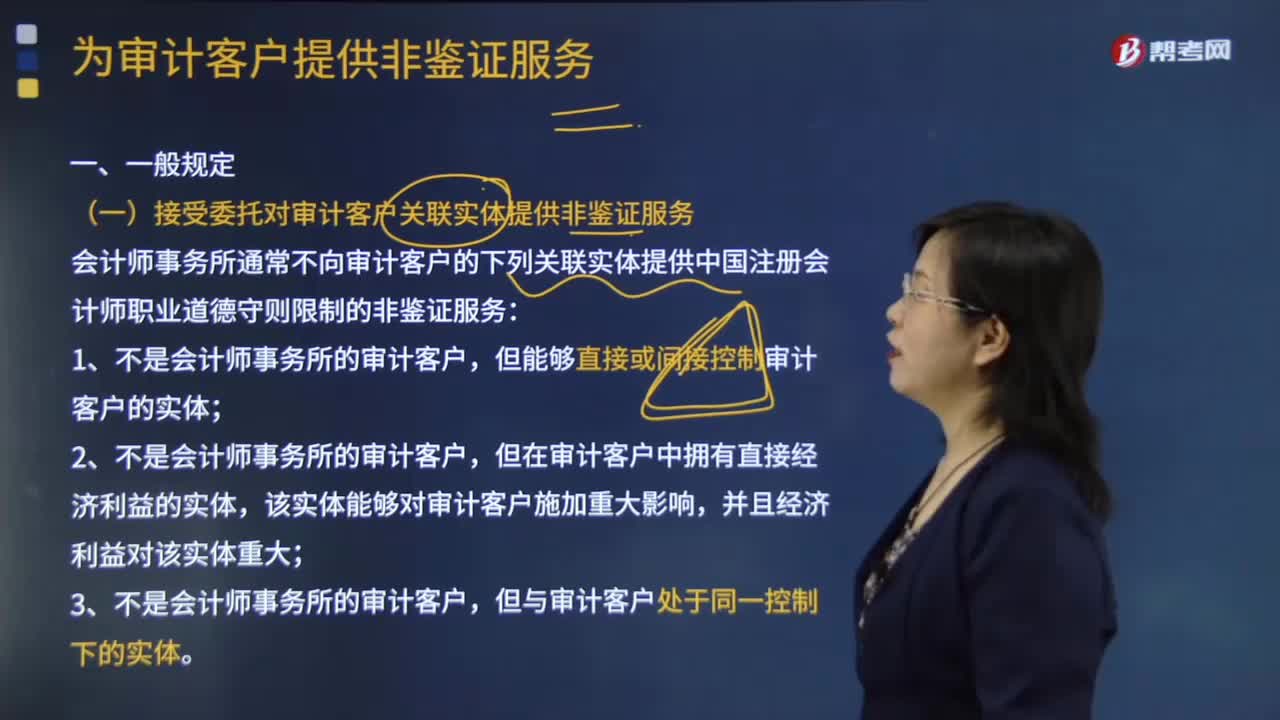

為審計客戶提供非鑒證服務(wù)的一般規(guī)定有哪些?

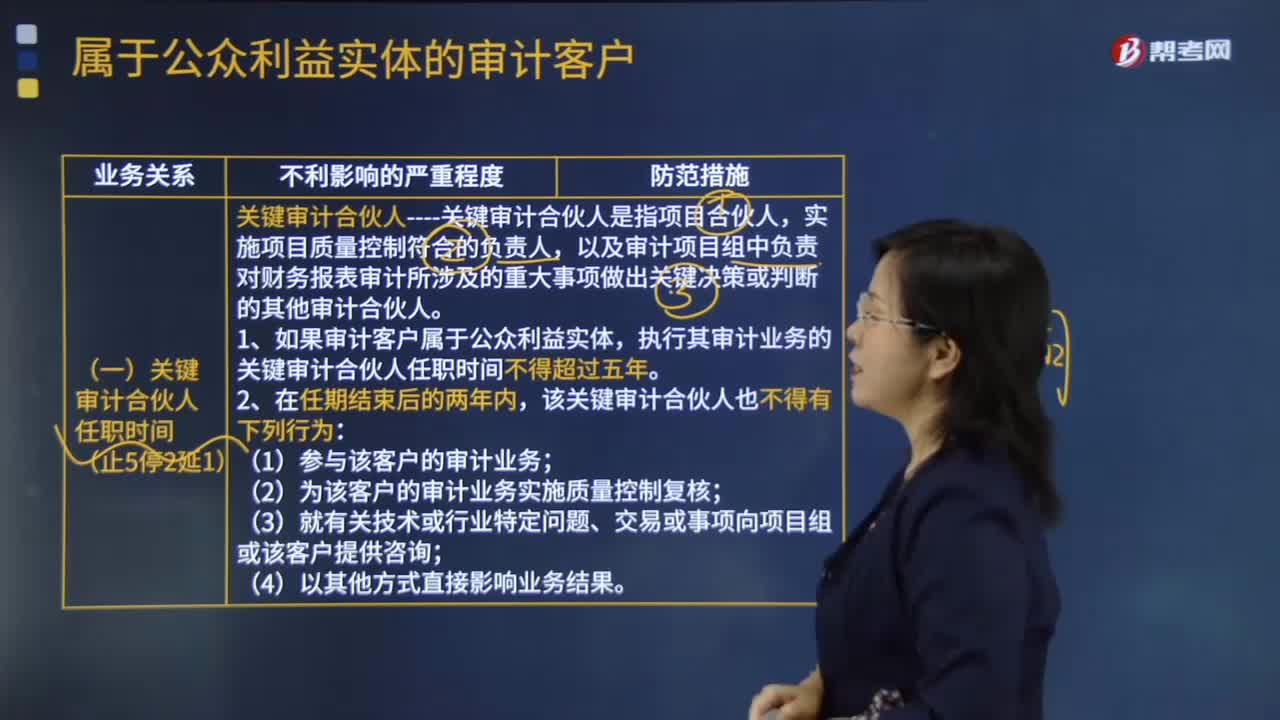

當(dāng)審計客戶屬于公眾利益實體時,不同審計合伙人的任職時間是怎么規(guī)定的?

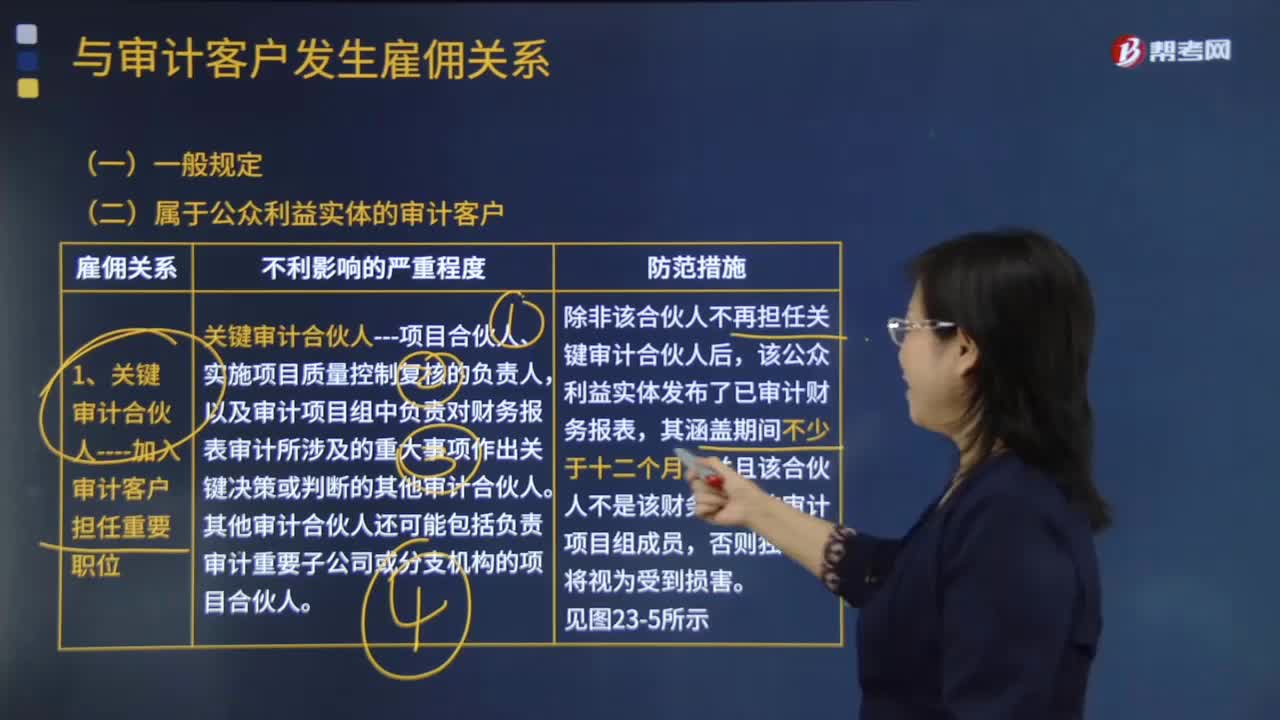

不同身份的人與審計客戶發(fā)生雇傭關(guān)系后會產(chǎn)生哪些不利影響?

01:11

01:11

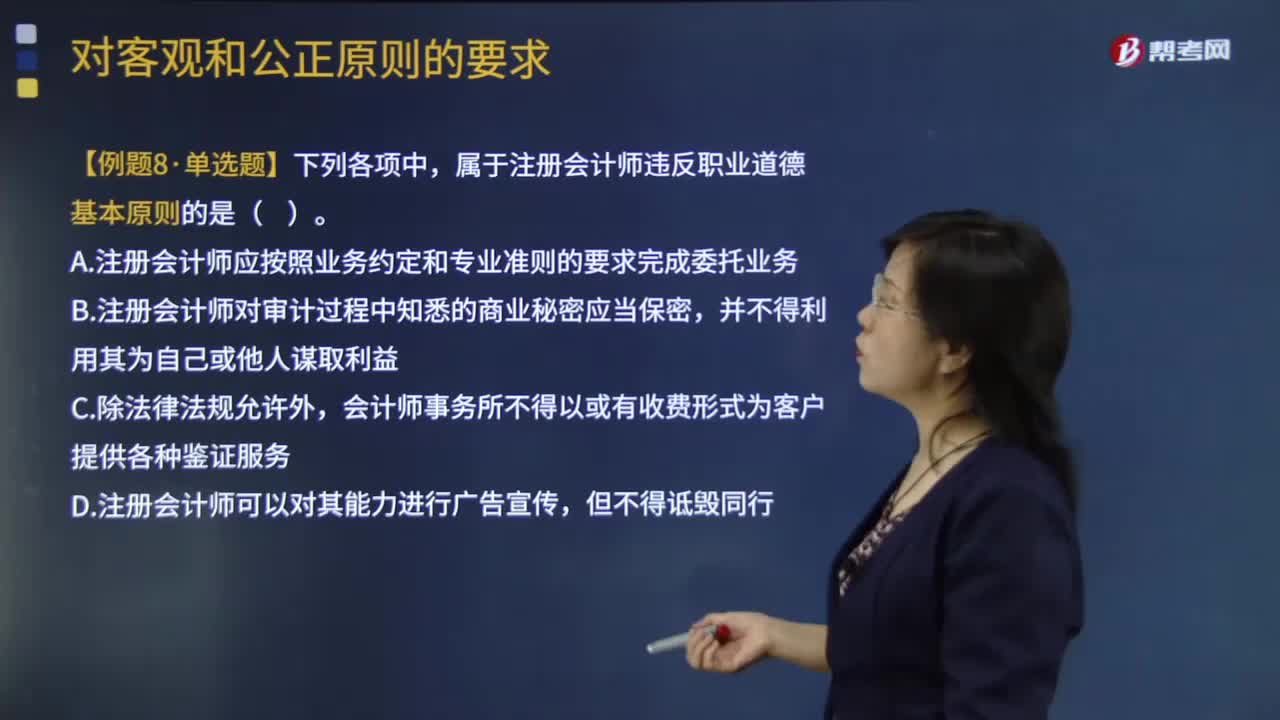

如果在客戶中擁有經(jīng)濟利益,注冊會計師應(yīng)當(dāng)確定是否對客觀和公正原則產(chǎn)生不利影響?:注冊會計師應(yīng)當(dāng)確定是否對客觀和公正原則產(chǎn)生不利影響?注冊會計師如果在客戶中擁有經(jīng)濟利益,4、與會計師事務(wù)所內(nèi)部較高級別的管理人員討論有關(guān)事項;注冊會計師應(yīng)當(dāng)拒絕接受業(yè)務(wù)委托或終止業(yè)務(wù)。A.注冊會計師應(yīng)按照業(yè)務(wù)約定和專業(yè)準則的要求完成委托業(yè)務(wù),B.注冊會計師對審計過程中知悉的商業(yè)秘密應(yīng)當(dāng)保密,會計師事務(wù)所不得以或有收費形式為客戶提供各種鑒證服務(wù)。

02:30

02:30

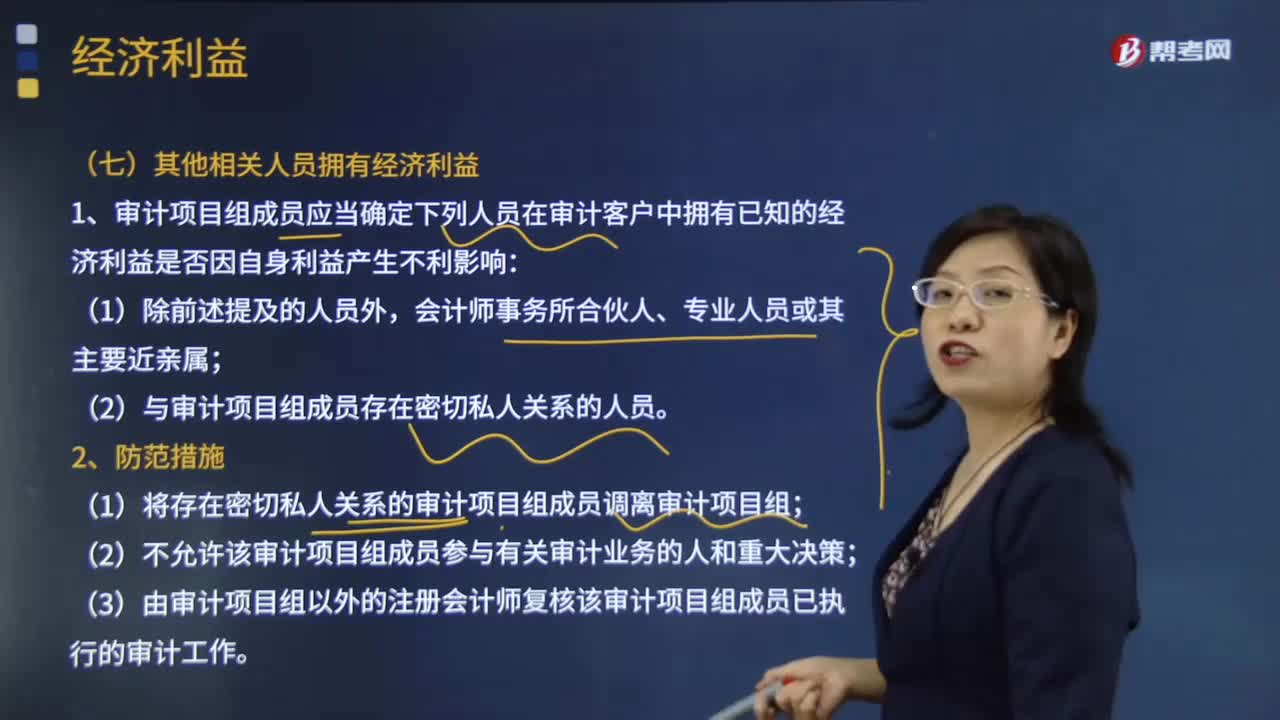

其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟利益?:其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟利益?(一)其他相關(guān)人員擁有經(jīng)濟利益:1.審計項目組成員應(yīng)當(dāng)確定下列人員在審計客戶中擁有已知的經(jīng)濟利益是否因自身利益產(chǎn)生不利影響,(2)與審計項目組成員存在密切私人關(guān)系的人員;(2)不允許該審計項目組成員參與有關(guān)審計業(yè)務(wù)的人和重大決策,通過繼承、饋贈或合并從審計客戶取得直接經(jīng)濟利益或重大間接經(jīng)濟利益,2.如果審計項目組成員或其主要近親屬獲得經(jīng)濟利益。

01:24

01:24

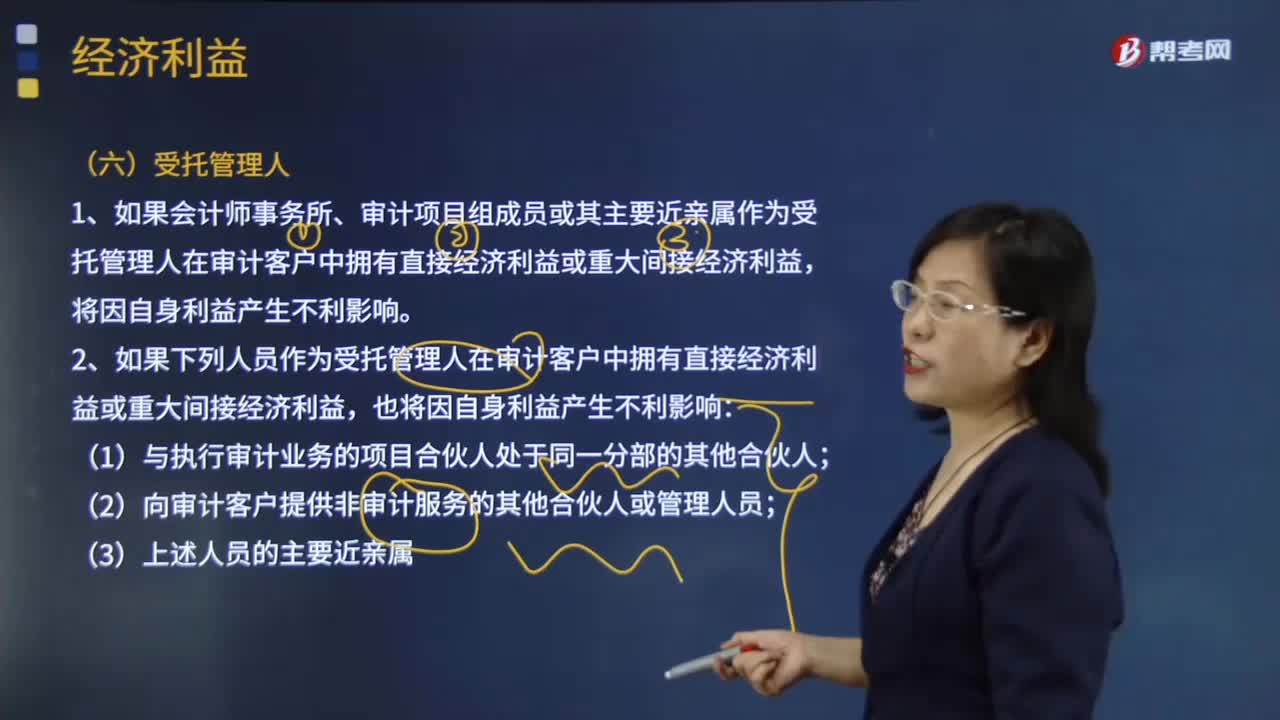

作為受托管理人需要滿足哪些條件才能擁有經(jīng)濟利益?:1.如果會計師事務(wù)所、審計項目組成員或其主要近親屬作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益,2.如果下列人員作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益,【例題·多選題】會計師事務(wù)所、審計項目組成員或其主要近親屬作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。B. 委托人在審計客戶中擁有的經(jīng)濟利益對委托人并不重大;

01:56

01:56

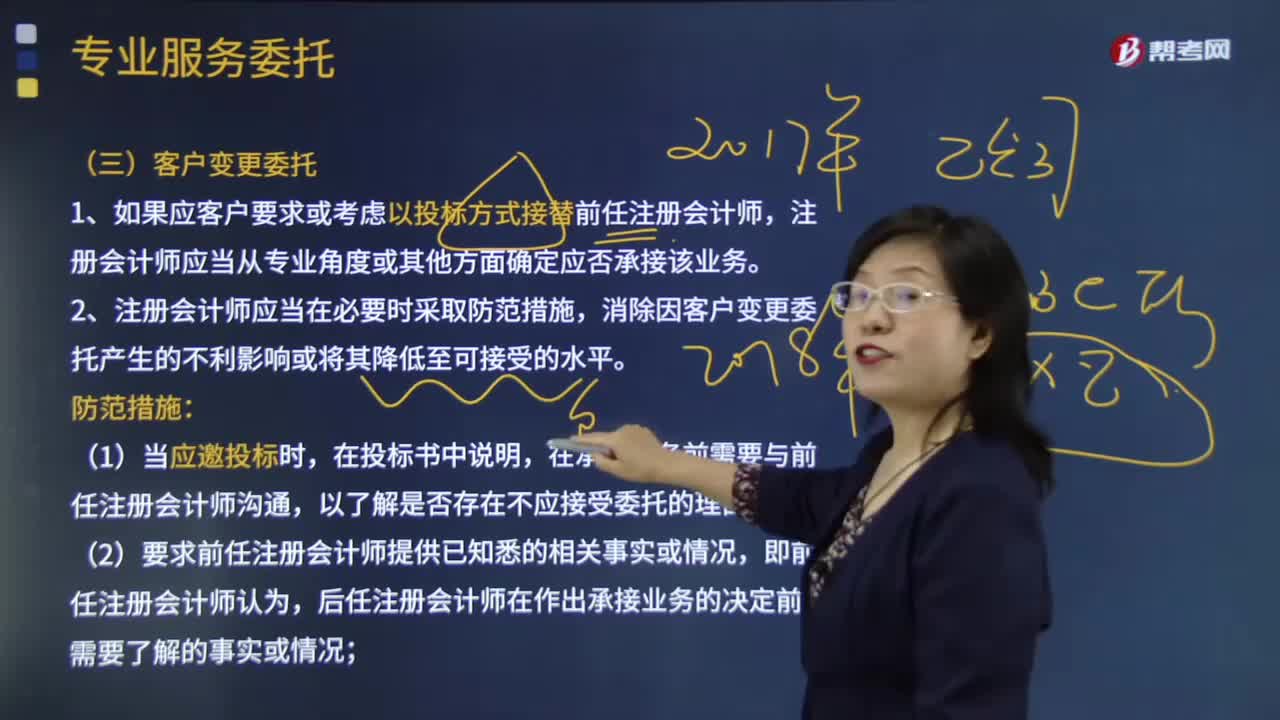

客戶變更委托”與“應(yīng)客戶的要求提供第二次意見”兩者之間有什么不同的?:到2012年客戶委托B事務(wù)所審計了。1、如果應(yīng)客戶要求或考慮以投標方式接替前任注冊會計師,注冊會計師應(yīng)當(dāng)從專業(yè)角度或其他方面確定應(yīng)否承接該業(yè)務(wù)。2、注冊會計師應(yīng)當(dāng)在必要時采取防范措施,在承接業(yè)務(wù)前需要與前任注冊會計師溝通,(2)要求前任注冊會計師提供已知悉的相關(guān)事實或情況,后任注冊會計師在作出承接業(yè)務(wù)的決定前,【提示】前任注冊會計師應(yīng)當(dāng)遵循保密原則。

03:02

03:02

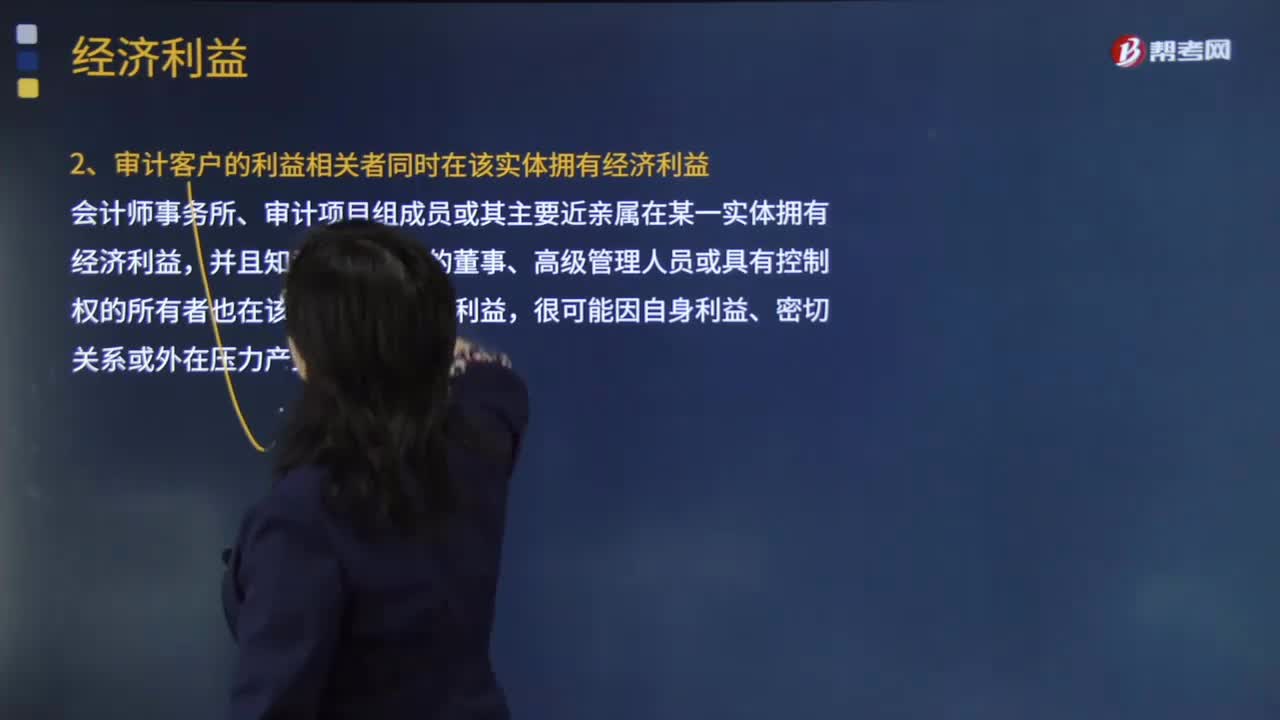

哪些情況下可以在非審計客戶中擁有經(jīng)濟利益?:哪些情況下可以在非審計客戶中擁有經(jīng)濟利益?并且審計客戶也在該實體擁有經(jīng)濟利益。而且審計客戶不能對該實體施加重大影響。并且審計客戶能夠?qū)υ搶嶓w施加重大影響。2.審計客戶的利益相關(guān)者同時在該實體擁有經(jīng)濟利益,會計師事務(wù)所、審計項目組成員或其主要近親屬在某一實體擁有經(jīng)濟利益。并且知悉審計客戶的董事、高級管理人員或具有控制權(quán)的所有者也在該實體擁有經(jīng)濟利益:

01:54

01:54

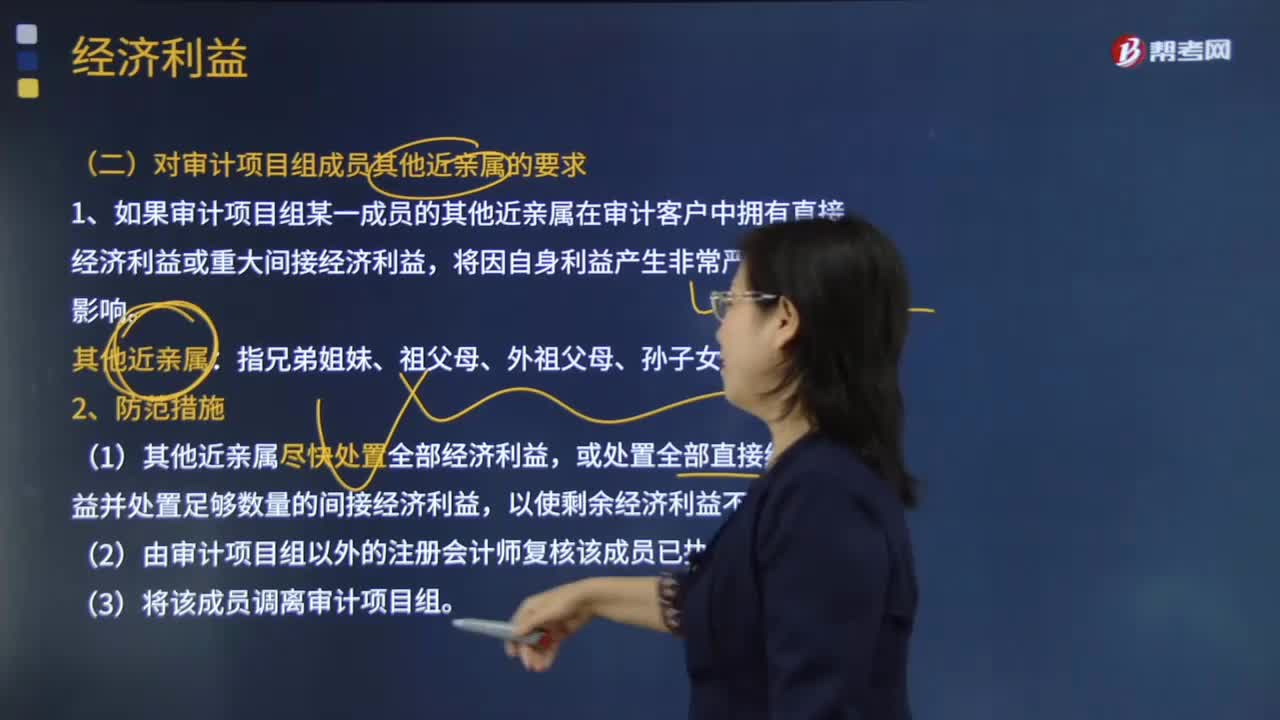

審計項目組成員、近親屬、會計師事務(wù)所和審計客戶與經(jīng)濟利益有什么關(guān)系?:審計項目組成員、近親屬、會計師事務(wù)所和審計客戶與經(jīng)濟利益有什么關(guān)系?1.如果審計項目組某一成員的其他近親屬在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。(1)其他近親屬盡快處置全部經(jīng)濟利益;或處置全部直接經(jīng)濟利益并處置足夠數(shù)量的間接經(jīng)濟利益;在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。(三)主要近親屬因受雇于審計客戶而產(chǎn)生的經(jīng)濟利益,如果其主要近親屬在審計客戶中擁有經(jīng)濟利益。

04:19

04:19

在審計客戶中不被允許擁有的經(jīng)濟利益有哪些?:1.會計師事務(wù)所、審計項目組成員或其主要近親屬不得在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。會計師事務(wù)所、審計項目組成員或其主要近親屬不得在該實體中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。其他合伙人或其主要近親屬不得在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。4.為審計客戶提供非審計服務(wù)的其他合伙人、管理人員或其主要近親屬不得在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。

03:39

03:39

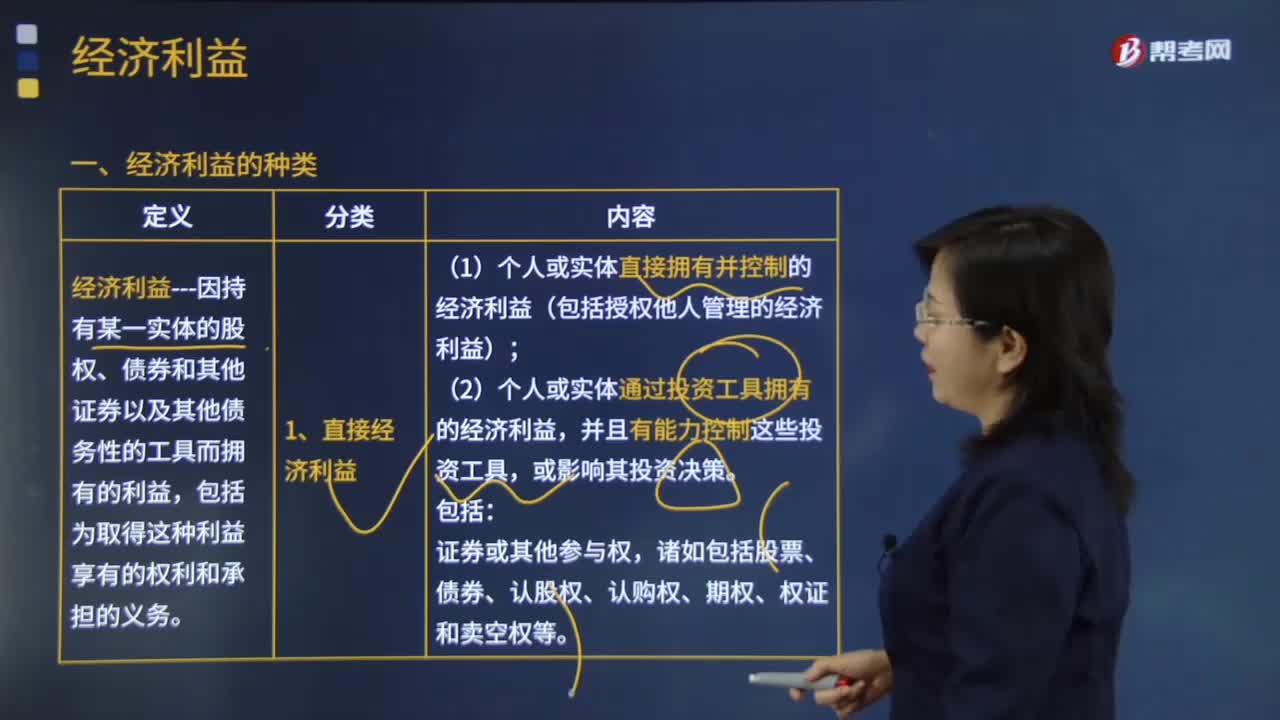

經(jīng)濟利益的種類可以分為哪些?:人類的需要是經(jīng)濟利益的自然基礎(chǔ)。經(jīng)濟利益---因持有某一實體的股權(quán)、債券和其他證券以及其他債務(wù)性的工具而擁有的利益。1.個人或?qū)嶓w直接擁有并控制的經(jīng)濟利益(包括授權(quán)他人管理的經(jīng)濟利益),2.個人或?qū)嶓w通過投資工具擁有的經(jīng)濟利益。個人或?qū)嶓w通過投資工具擁有的經(jīng)濟利益。而這些共同基金投資了一攬子基礎(chǔ)金融產(chǎn)品,該共同基金屬于直接經(jīng)濟利益。而這些基礎(chǔ)金融產(chǎn)品將被視為間接經(jīng)濟利益:

01:03

01:03

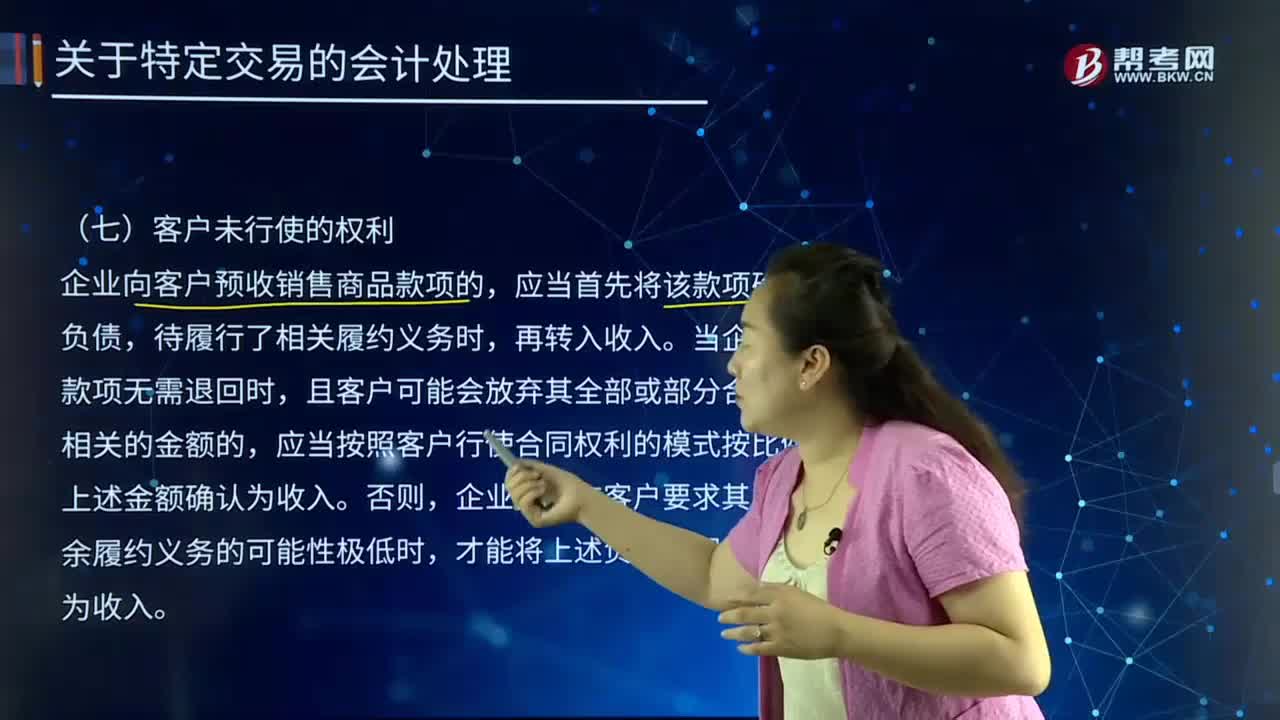

客戶未行使的權(quán)利有哪些?:客戶未行使的權(quán)利有哪些?客戶和消費者是同一概念,客戶和消費者應(yīng)該是加以區(qū)分的。指期權(quán)持有人行使合約賦予的權(quán)利。期權(quán)持有人通知期權(quán)的賣方,表明將行使權(quán)利,賣方即須按約定條件,向期權(quán)持有人買進或賣出合約指定的資產(chǎn)。行使權(quán)利英文亦稱為assign。企業(yè)向客戶預(yù)收銷售商品款項的,應(yīng)當(dāng)首先將該款項確認為負債,待履行了相關(guān)履約義務(wù)時,當(dāng)企業(yè)預(yù)收款項無需退回時。

00:33

00:33

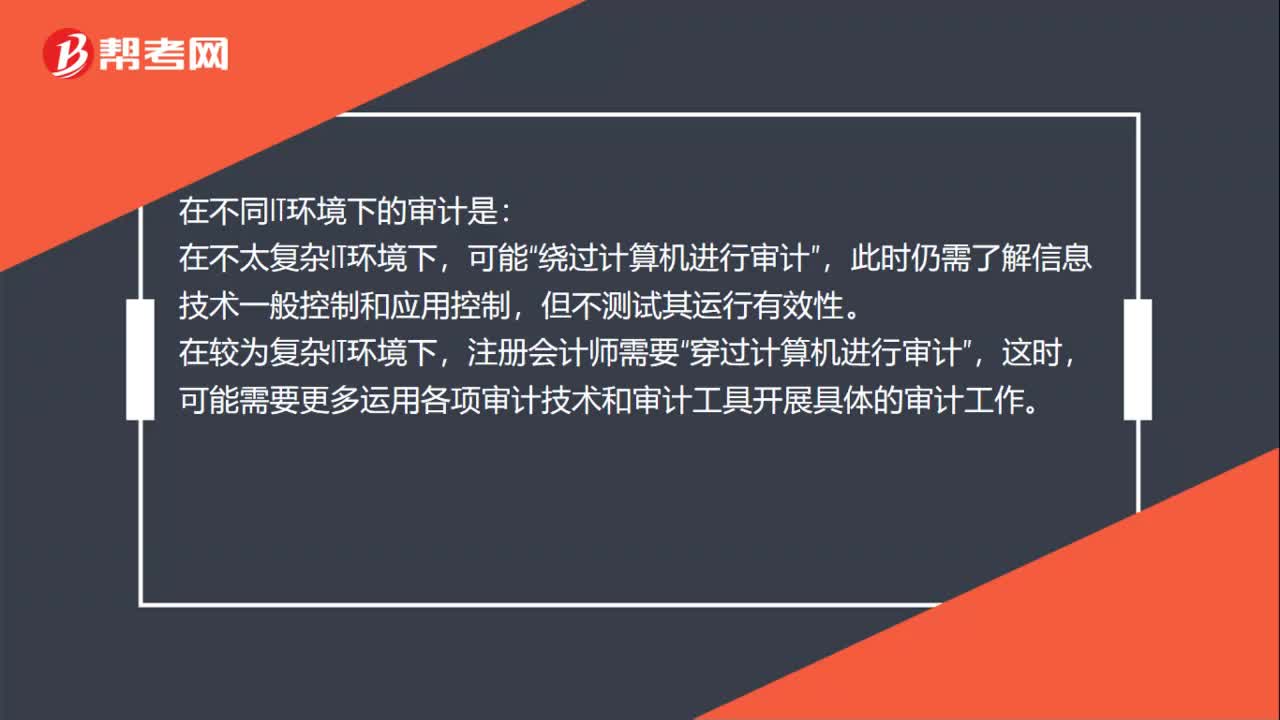

在不同IT環(huán)境下的審計是什么?:在不同IT環(huán)境下的審計是:在不太復(fù)雜IT環(huán)境下,可能“繞過計算機進行審計”此時仍需了解信息技術(shù)一般控制和應(yīng)用控制,但不測試其運行有效性,在較為復(fù)雜IT環(huán)境下。注冊會計師需要,穿過計算機進行審計“這時”可能需要更多運用各項審計技術(shù)和審計工具開展具體的審計工作。

00:20

00:20

注會考試允許帶什么?:注會考試允許帶什么?考生們參加注冊會計師考試的時候需要攜帶準考證、身份證等有效證件,不然無法進考場。除此之外,考生們可以攜帶計算器、水進考場,最好將水瓶上面的標簽撕下。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日