下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:11

02:11應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?:應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?這里所說的應(yīng)收款項是指因?qū)ν怃N售產(chǎn)品、材料、供應(yīng)勞務(wù)及其他原因,包括應(yīng)收賬款、其他應(yīng)收款、應(yīng)收票據(jù)等。(一)應(yīng)收賬款產(chǎn)生的原因,賒銷的銷售額會大于現(xiàn)金銷售,于是產(chǎn)生了應(yīng)收賬款,2、銷售和收款的時間差(不屬于商業(yè)信用)。但大多批發(fā)企業(yè)其銷售時間和收款時間經(jīng)常不一致。(二)應(yīng)收賬款決策,應(yīng)收賬款的信用政策增加的盈利大于增加的成本,才應(yīng)該實施應(yīng)收賬款的賒銷。

00:41

00:41應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?:應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?機會成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標(biāo)叫做應(yīng)收賬款應(yīng)計利息,只是一個翻譯過來的名稱。

00:21

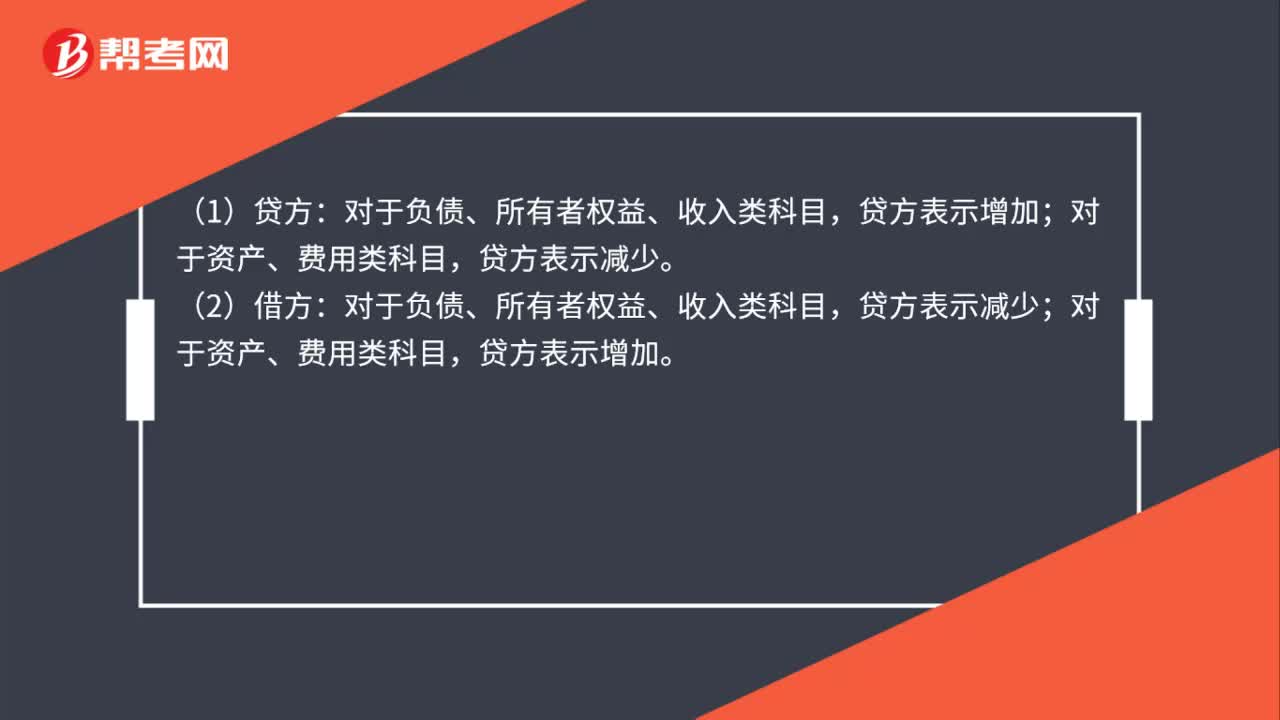

00:21存貨應(yīng)該在借方還是貸方?:存貨應(yīng)該在借方還是貸方?資產(chǎn)類都是增加都是借方,減少都是貸方。

00:47

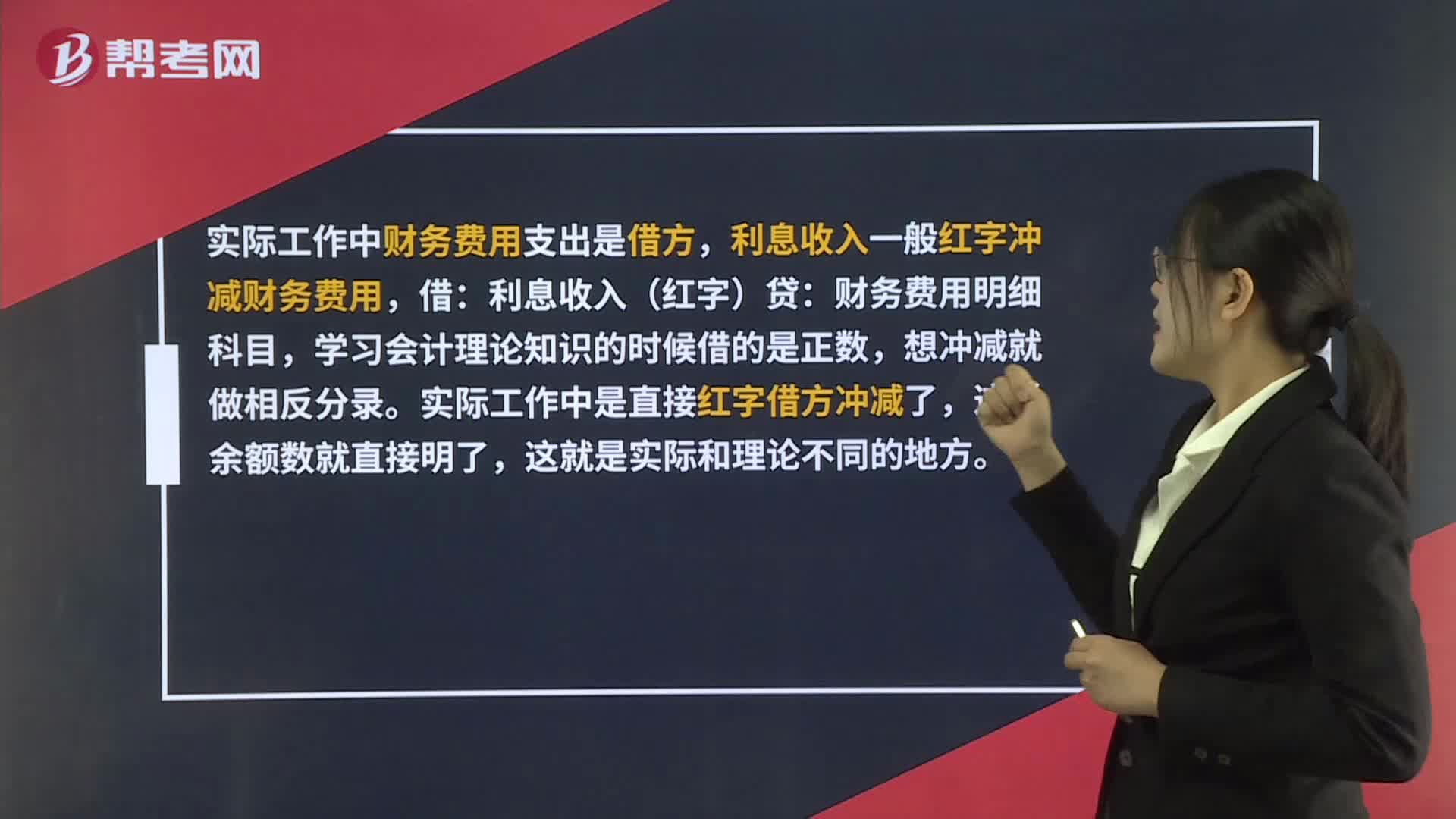

00:47財務(wù)費用和利息收入記借方還是貸方?:財務(wù)費用和利息收入記借方還是貸方?實際工作中財務(wù)費用支出是借方,利息收入一般紅字沖財務(wù)費用,借:利息收入(紅字)貸:財務(wù)費用明細科目,學(xué)習(xí)會計理論知識的時候借的是正數(shù),想沖減就做相反分錄。實際工作中是直接紅字借方?jīng)_減了,這樣余額數(shù)就直接明了,這就是實際和理論不同的地方。

05:02

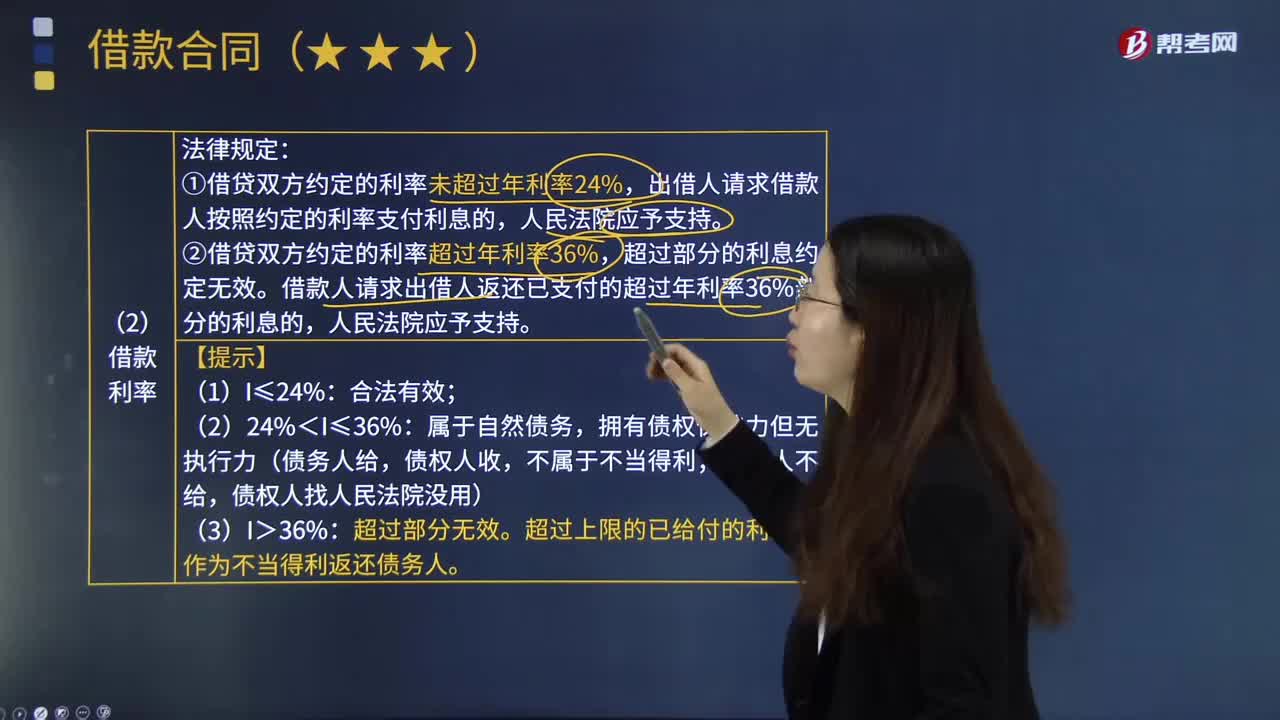

05:02借貸雙方的借款利率是怎樣計算的?:借貸雙方的借款利率是怎樣計算的?利率是指一定時期內(nèi)利息額與借貸資金額即本金的比率。是指借款、存入或借入金額稱為本金總額中每個期間到期的利息金額與票面價值的比率。借出或借入金額的總利息取決于本金總額、利率、復(fù)利頻率、借出、存入或借入的時間長度。①借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,②借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

03:37

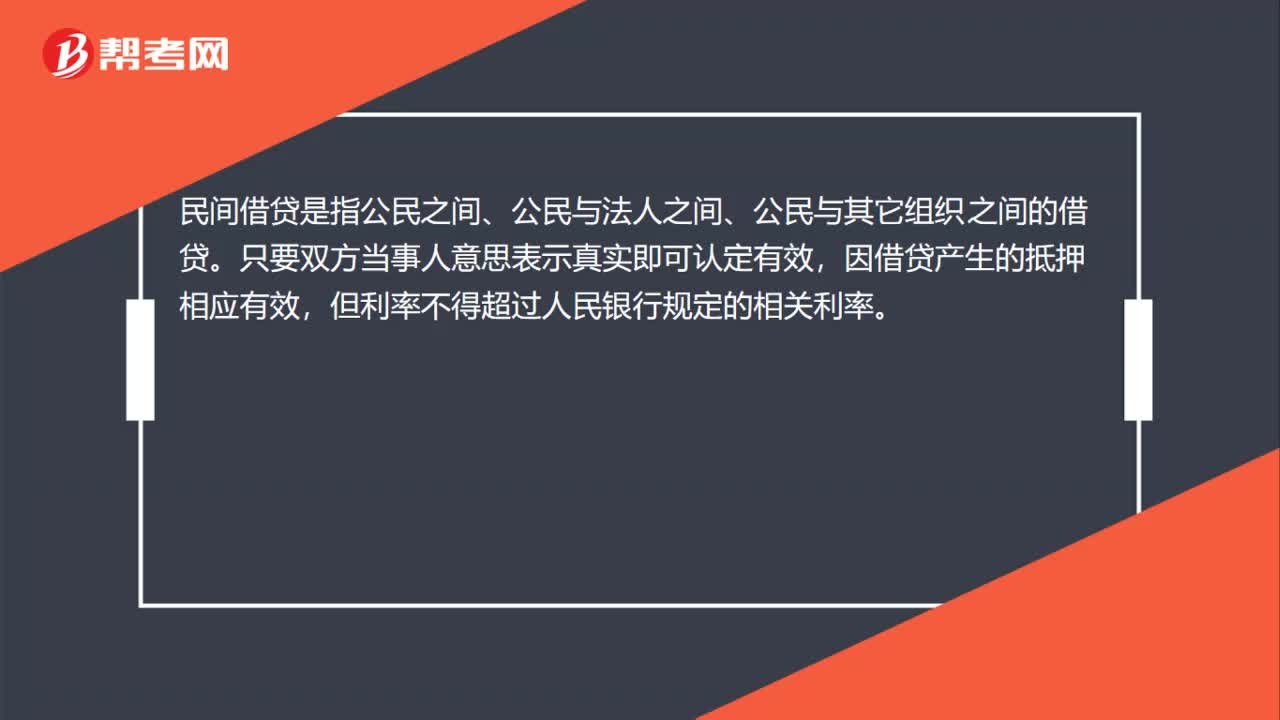

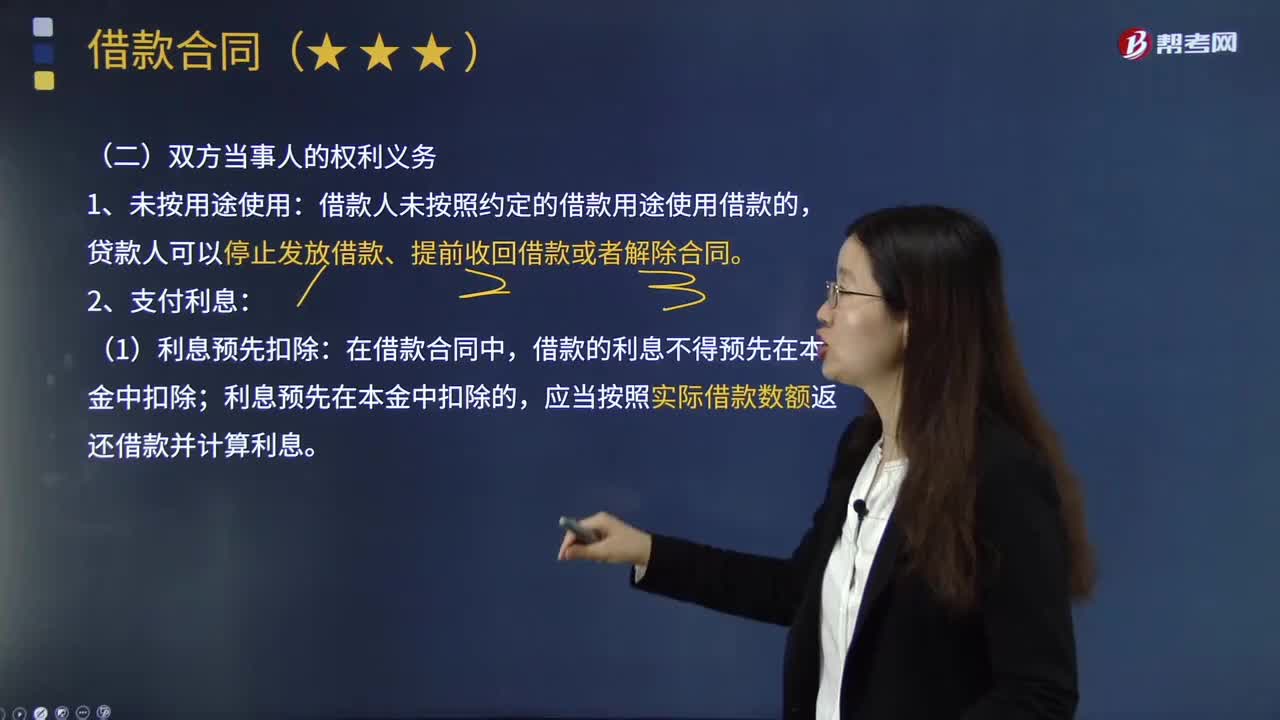

03:37借款合同雙方當(dāng)事人有哪些權(quán)利義務(wù)?:是當(dāng)事人約定一方將一定種類和數(shù)額的貨幣所有權(quán)移轉(zhuǎn)給他方,他方于一定期限內(nèi)返還同種類同數(shù)額貨幣的合同。借款人未按照約定的借款用途使用借款的,貸款人可以停止發(fā)放借款、提前收回借款或者解除合同。在借款合同中,借款的利息不得預(yù)先在本金中扣除;利息預(yù)先在本金中扣除的,應(yīng)當(dāng)按照實際借款數(shù)額返還借款并計算利息。對支付利息的期限沒有約定或約定不明確的,借款期限不滿1年的,借款期限1年以上的。

00:49

00:49什么是應(yīng)收賬款函證針對的認定?:什么是應(yīng)收賬款函證針對的認定?相對于存在認定,應(yīng)收賬款函證對完整性認定的證明力確實稍差一點,但是并不是說不能證實完整性認定。應(yīng)收賬款是被詢證者的一項債務(wù),如果該金額存在低估,函證時還列明了低估的金額,那么被詢證者可能為了少還錢而認可這種錯誤,所以相對來說應(yīng)收賬款存在低估時,選擇不列明余額的方式函證會更好一些。

00:37

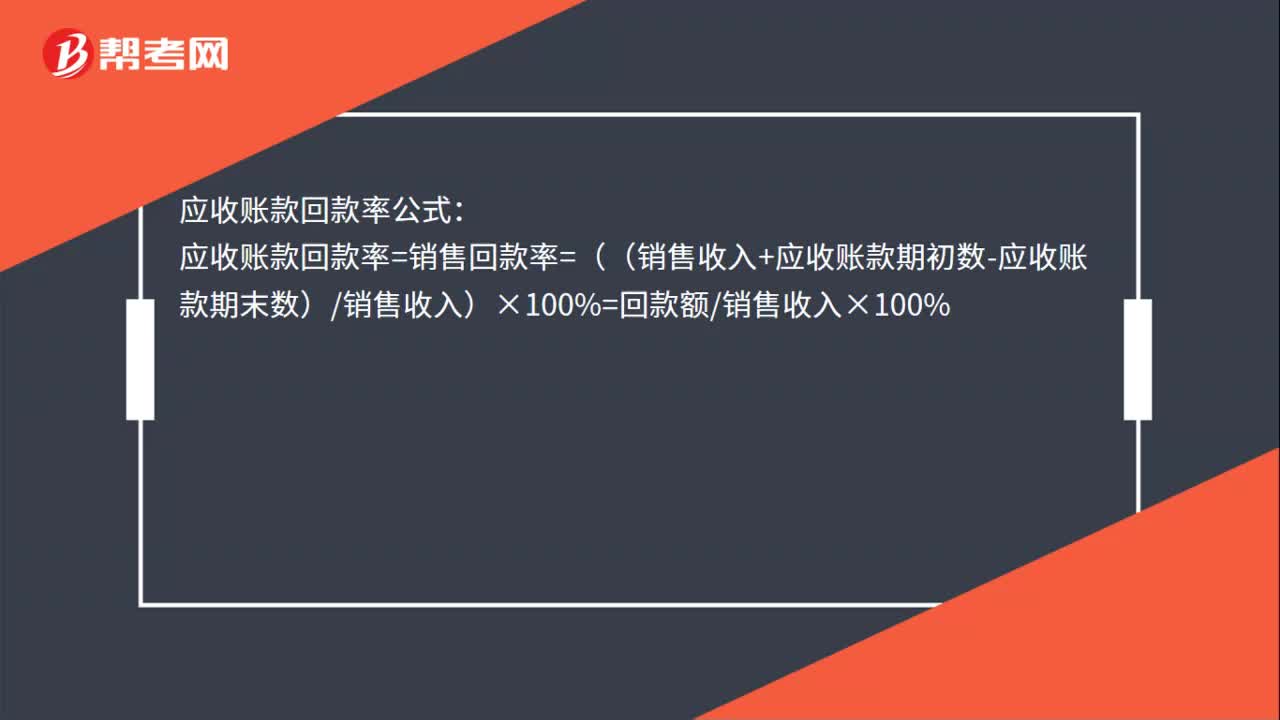

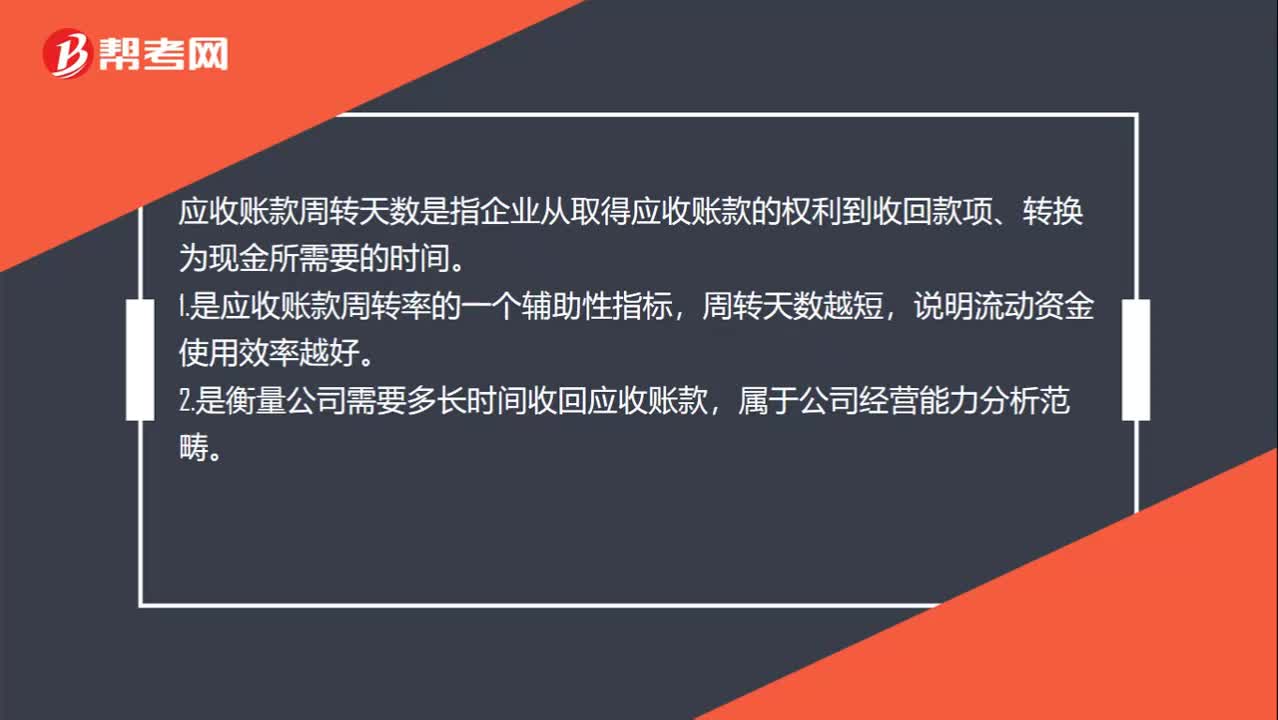

00:37應(yīng)收賬款周轉(zhuǎn)天數(shù)是什么?:應(yīng)收賬款周轉(zhuǎn)天數(shù)是什么?應(yīng)收賬款周轉(zhuǎn)天數(shù)是指企業(yè)從取得應(yīng)收賬款的權(quán)利到收回款項、轉(zhuǎn)換為現(xiàn)金所需要的時間。1.是應(yīng)收賬款周轉(zhuǎn)率的一個輔助性指標(biāo),周轉(zhuǎn)天數(shù)越短,說明流動資金使用效率越好。2.是衡量公司需要多長時間收回應(yīng)收賬款,屬于公司經(jīng)營能力分析范疇。

00:47

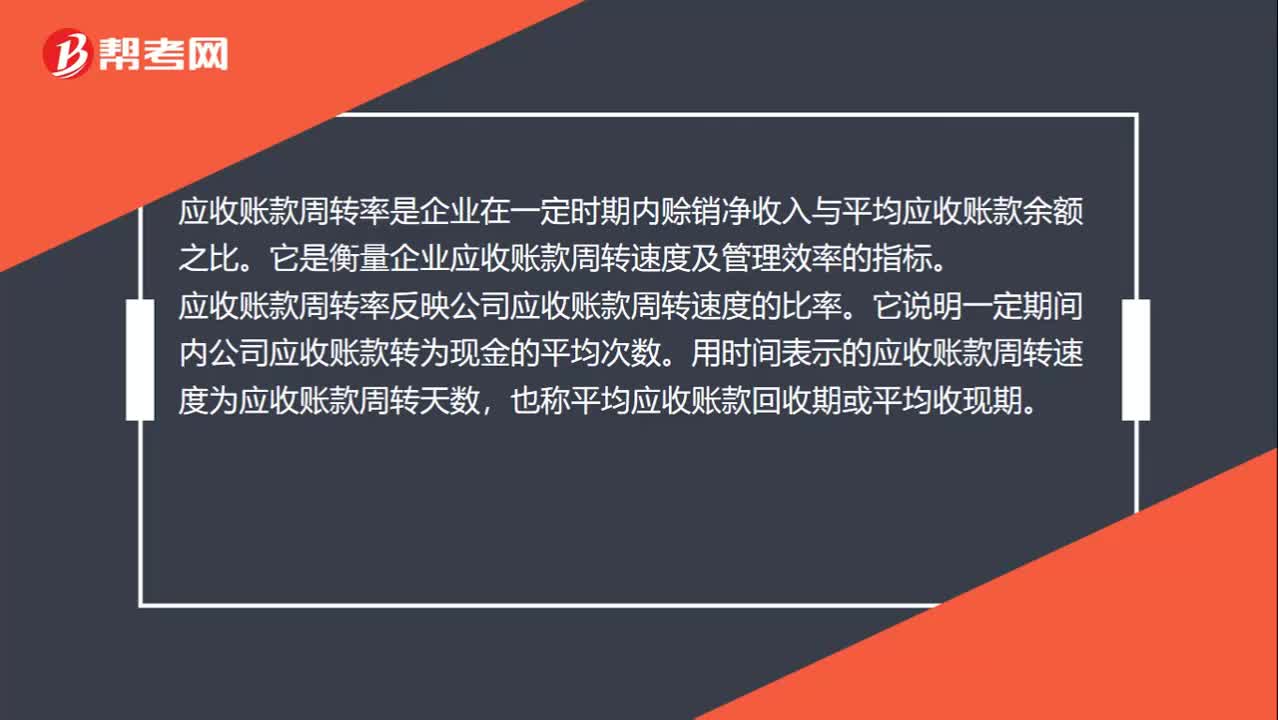

00:47應(yīng)收賬款周轉(zhuǎn)率是什么?:應(yīng)收賬款周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。應(yīng)收賬款周轉(zhuǎn)率反映公司應(yīng)收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時間表示的應(yīng)收賬款周轉(zhuǎn)速度為應(yīng)收賬款周轉(zhuǎn)天數(shù),也稱平均應(yīng)收賬款回收期或平均收現(xiàn)期。

00:31

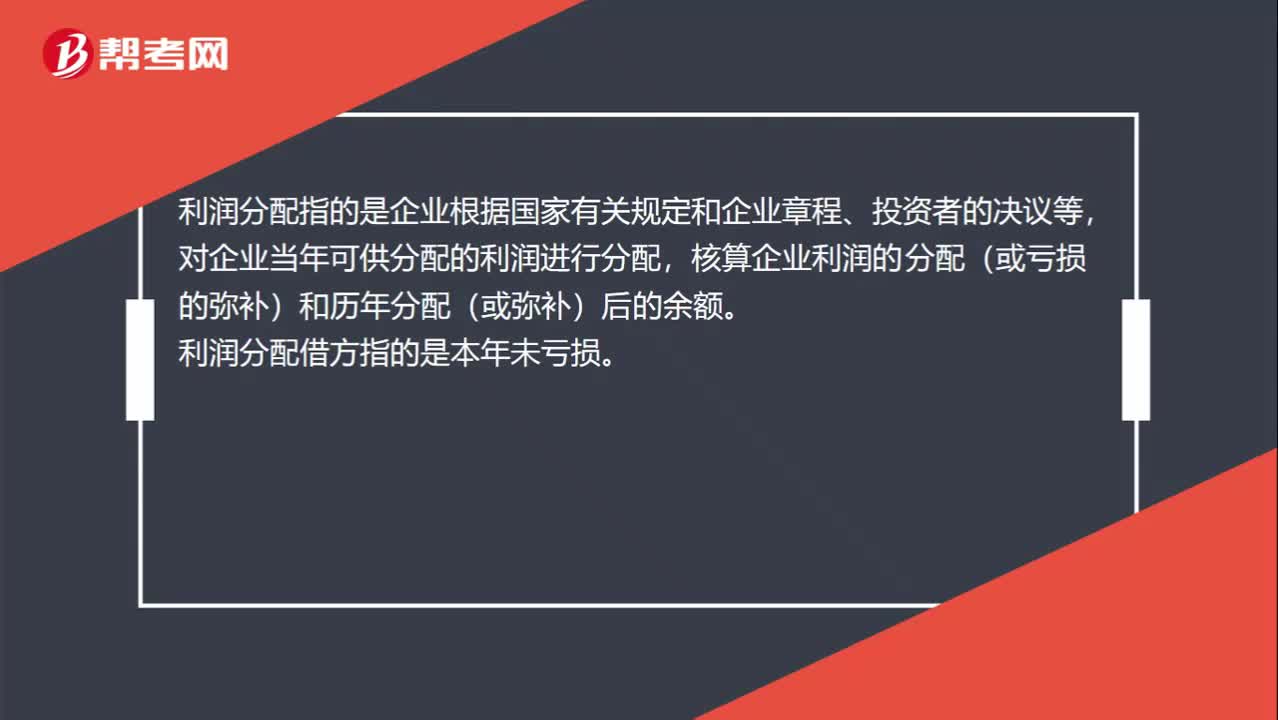

00:31利潤分配借方是什么?:利潤分配借方是什么?利潤分配指的是企業(yè)根據(jù)國家有關(guān)規(guī)定和企業(yè)章程、投資者的決議等,對企業(yè)當(dāng)年可供分配的利潤進行分配,核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的余額。利潤分配借方指的是本年未虧損。

13:01

13:01應(yīng)付關(guān)聯(lián)方的款項有哪些?:(3)檢查被審計單位與關(guān)聯(lián)方的對賬記錄或向關(guān)聯(lián)方函證。A注冊會計師檢查了資產(chǎn)負債表日后應(yīng)付賬款明細賬貸方發(fā)生額的相關(guān)憑證,甲公司實際發(fā)生的產(chǎn)品質(zhì)量保證支出與以前年度的預(yù)計數(shù)相差較大。A注冊會計師要求管理層就該差異進行追溯調(diào)整。A注冊會計師未實施進一步審計程序。A注冊會計師作出了300萬元到360萬元之間的區(qū)間估計,與管理層溝通后同意其按100萬元的錯報進行調(diào)整。

03:17

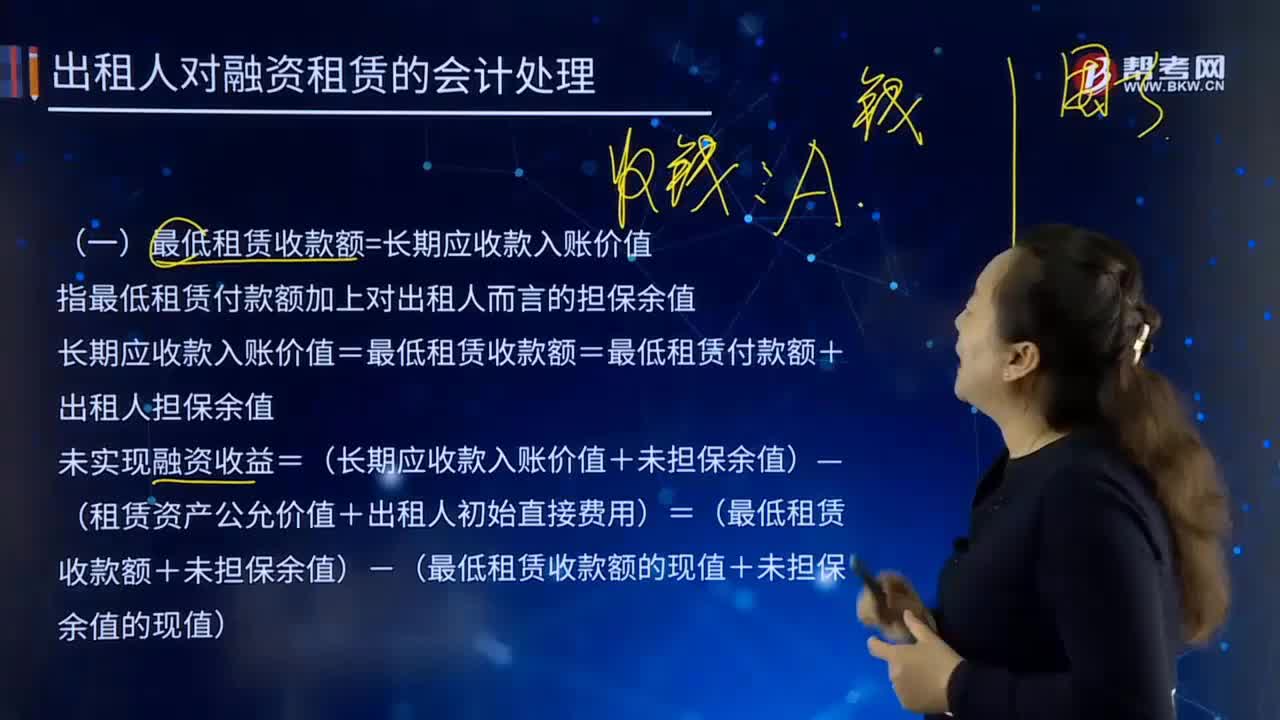

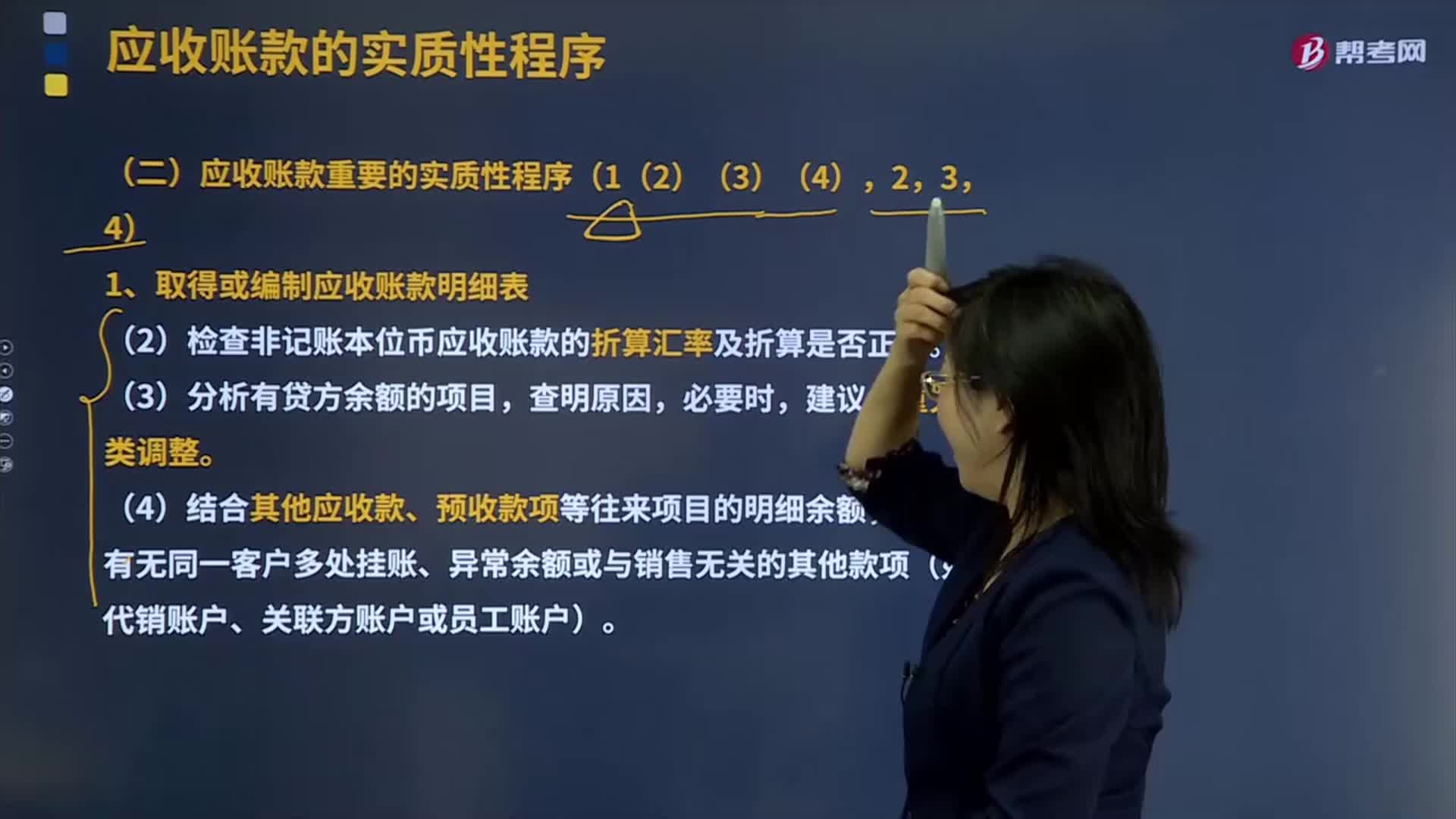

03:17取得或編制應(yīng)收賬款明細表需要哪些方法?:取得或編制應(yīng)收賬款明細表需要哪些方法?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),包括應(yīng)由購買單位或接受勞務(wù)單位負擔(dān)的稅金、代購買方墊付的包裝費各種運雜費等。還應(yīng)考慮商業(yè)折扣和現(xiàn)金折扣等因素。應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認與收入的確認密切相關(guān)。確認應(yīng)收賬款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日