下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:33

02:33婚姻終止的情況有哪些?:婚姻終止的情況有哪些?

03:36

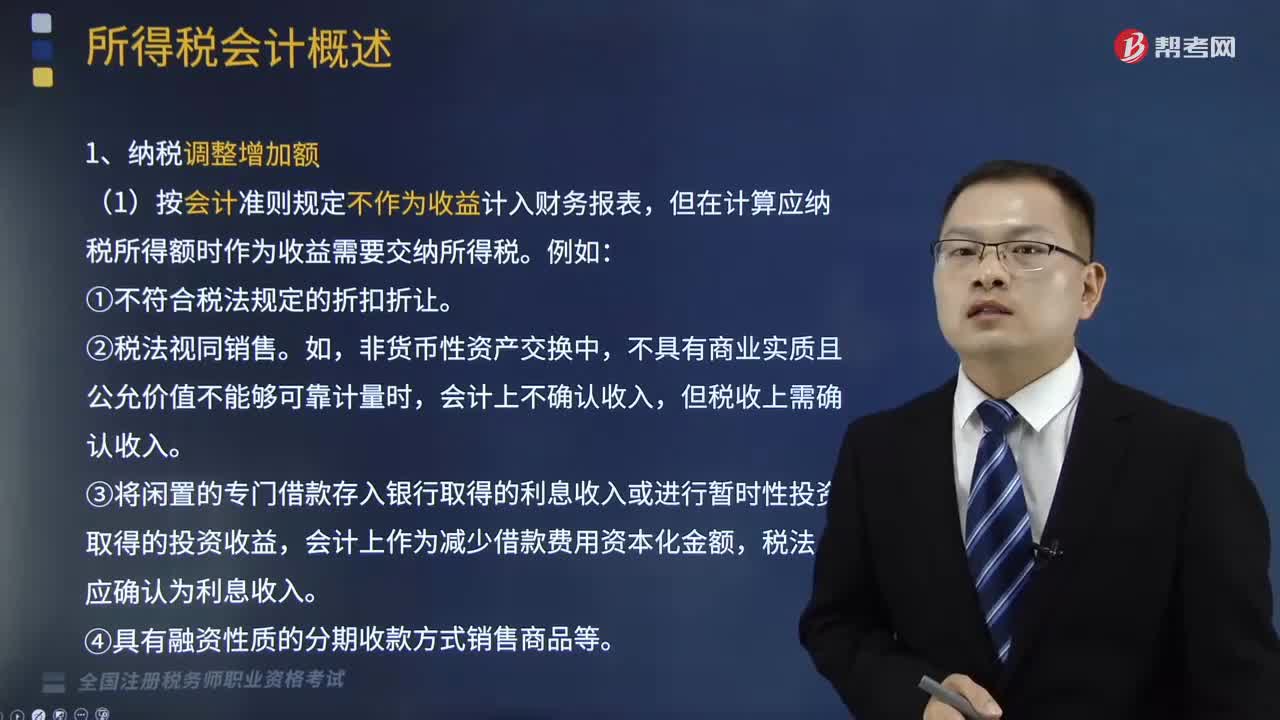

03:36納稅調(diào)整增加額的情況有哪些?:納稅調(diào)整增加額的情況有哪些?

06:16

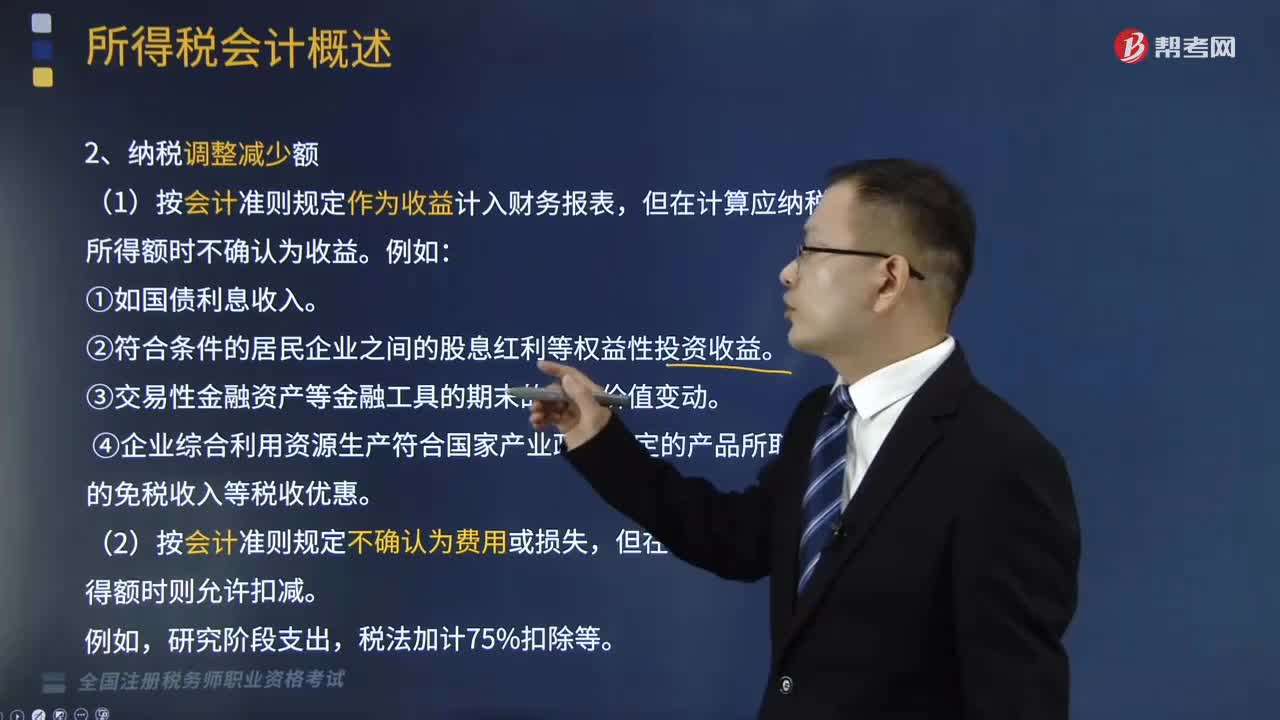

06:16哪些情況屬于納稅調(diào)整減少額?:哪些情況屬于納稅調(diào)整減少額?

08:32

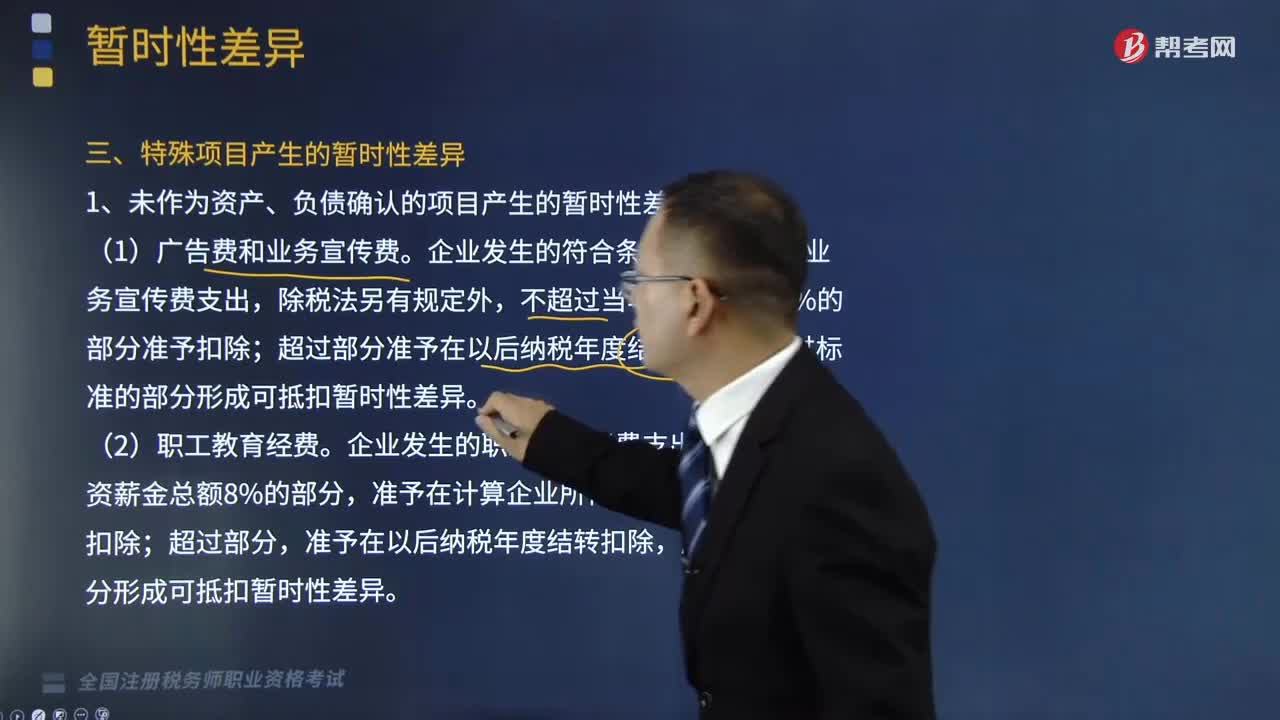

08:32哪些情況屬于特殊項(xiàng)目產(chǎn)生的暫時(shí)性差異?:哪些情況屬于特殊項(xiàng)目產(chǎn)生的暫時(shí)性差異?

04:15

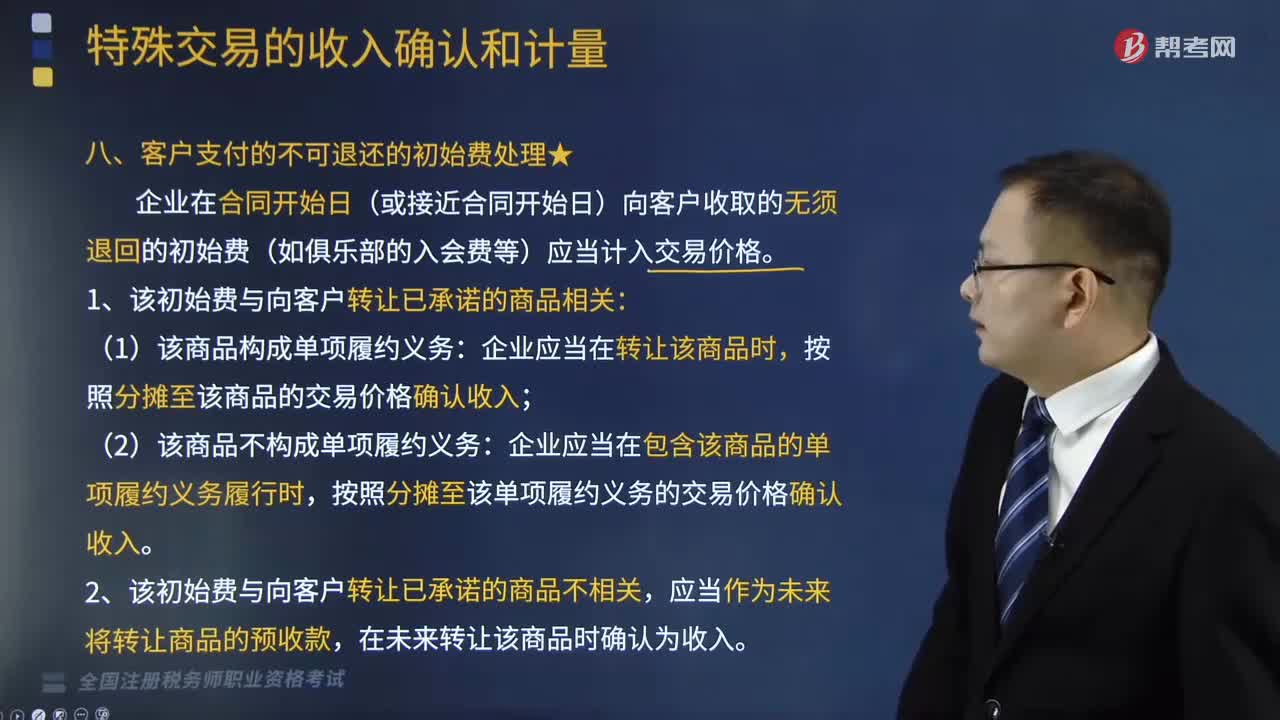

04:15哪些情況屬于客戶支付的不可退換的初始費(fèi)處理?:哪些情況屬于客戶支付的不可退換的初始費(fèi)處理?

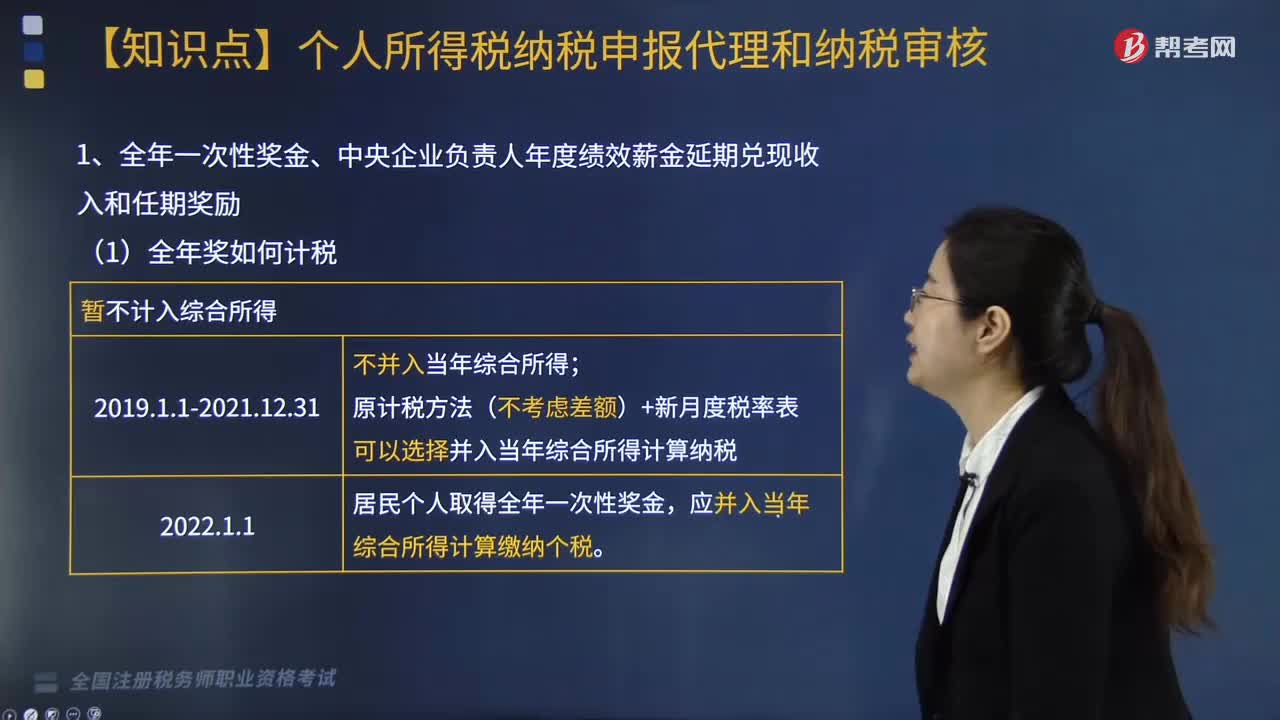

04:00

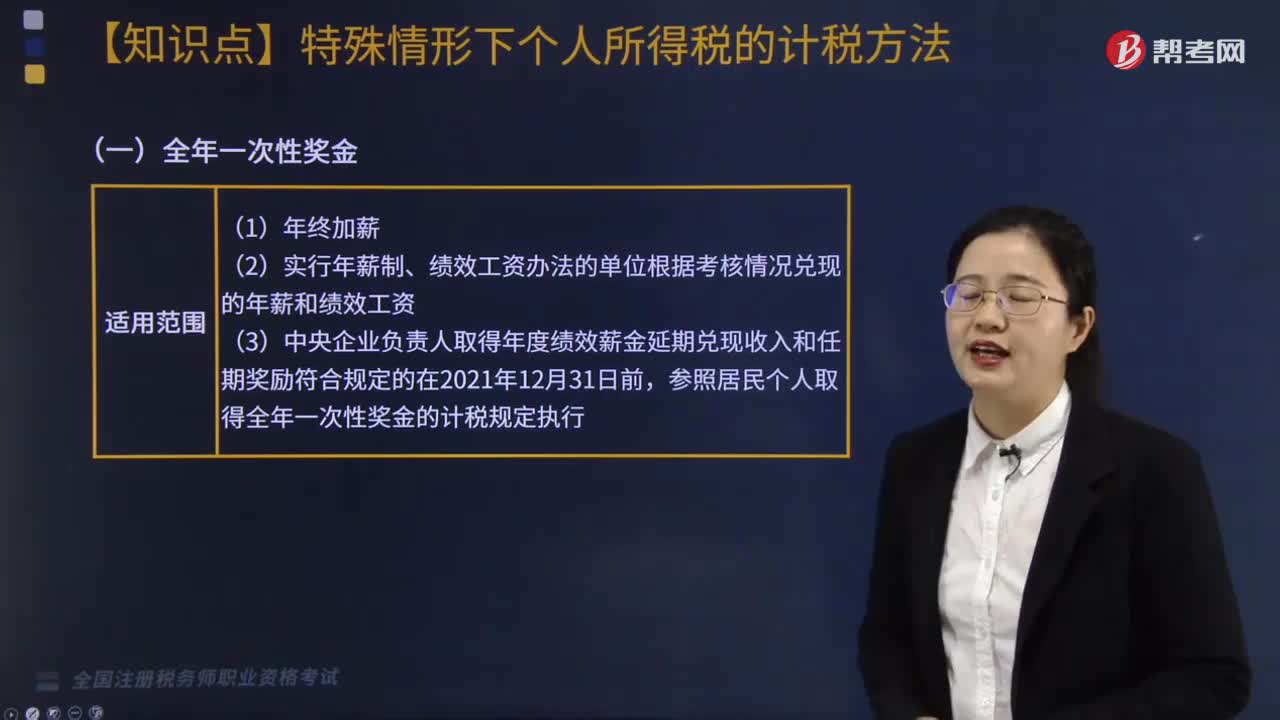

04:00全年一次性獎(jiǎng)金、中央企業(yè)負(fù)責(zé)人年度績(jī)效薪金延期兌換現(xiàn)收入和任期獎(jiǎng)勵(lì)如何計(jì)稅?:全年一次性獎(jiǎng)金、中央企業(yè)負(fù)責(zé)人年度績(jī)效薪金延期兌換現(xiàn)收入和任期獎(jiǎng)勵(lì)如何計(jì)稅?

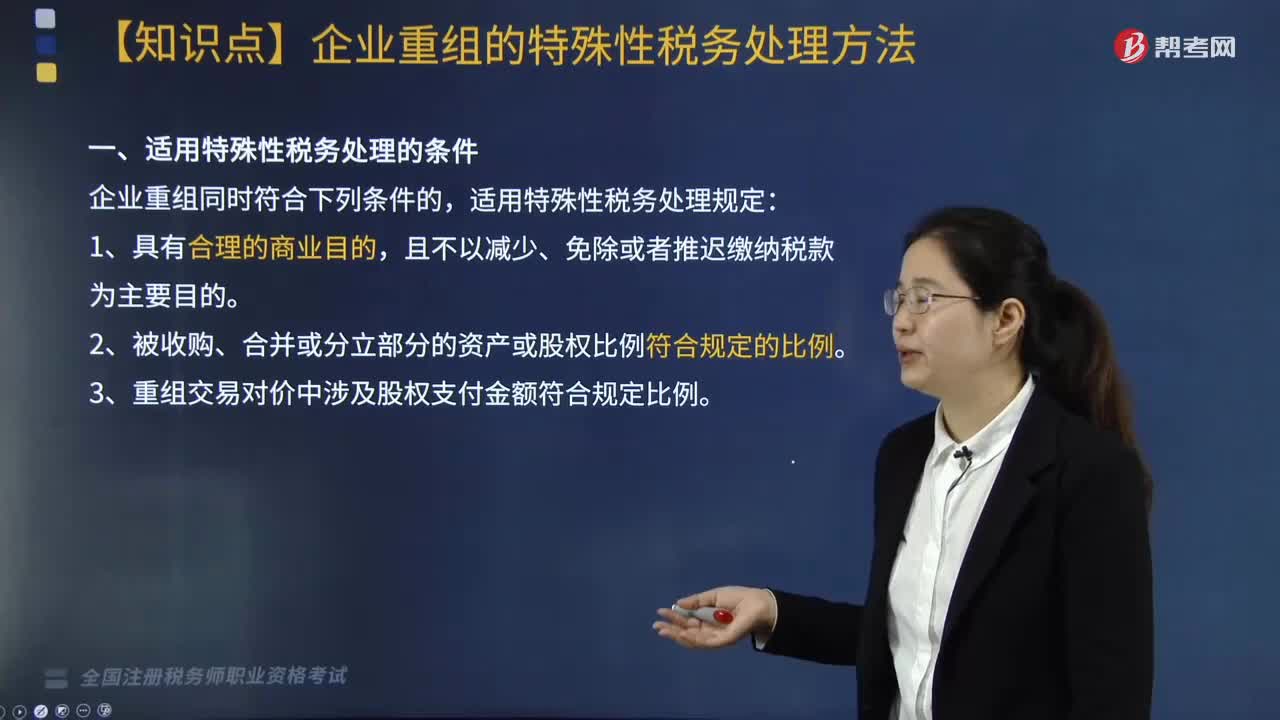

02:24

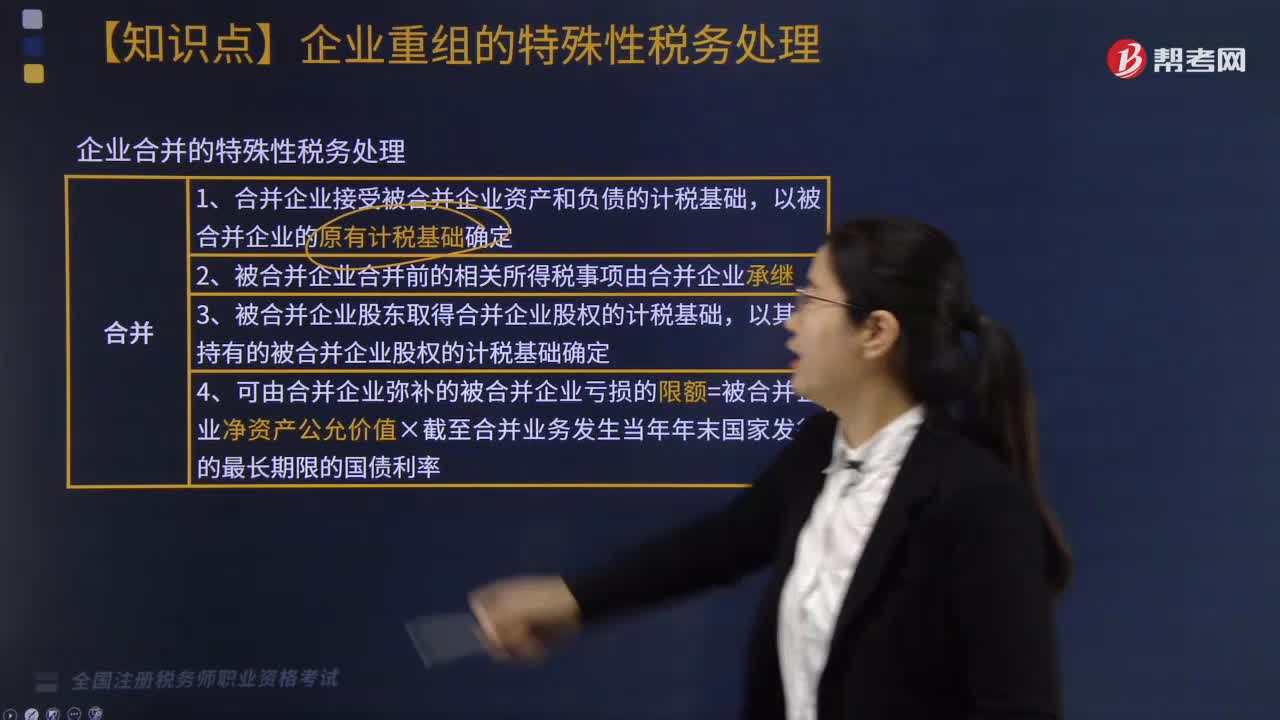

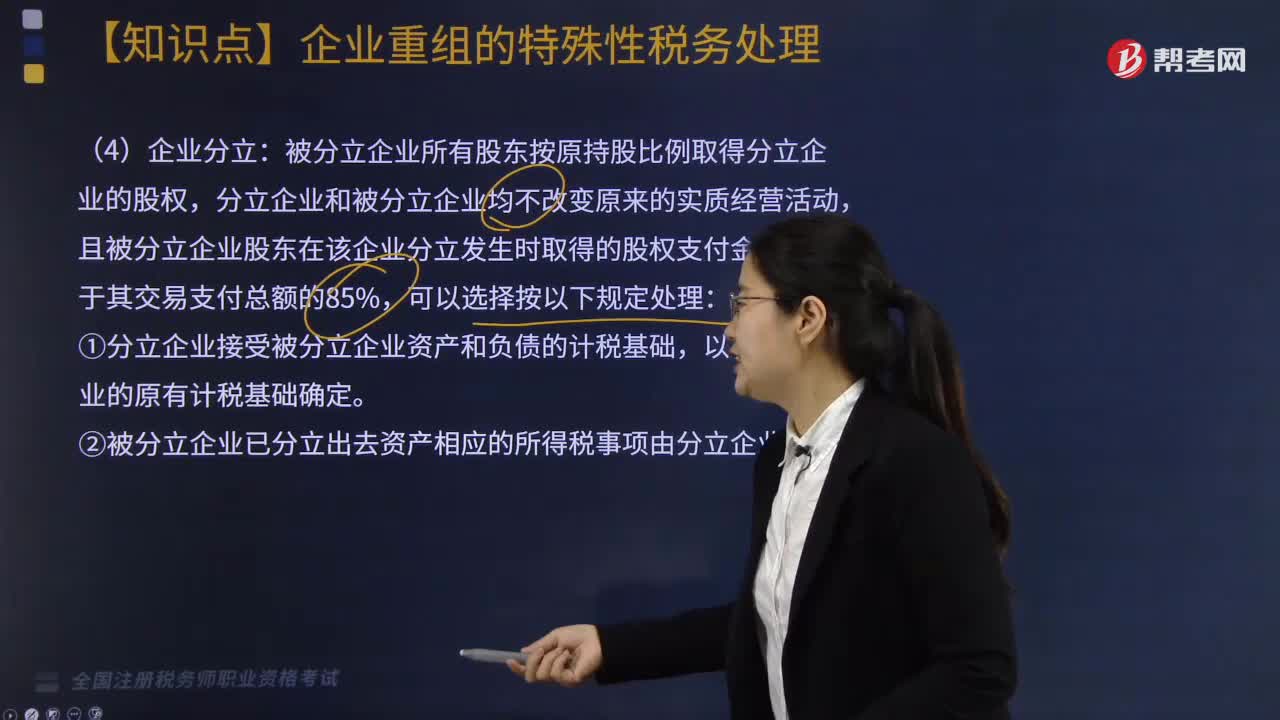

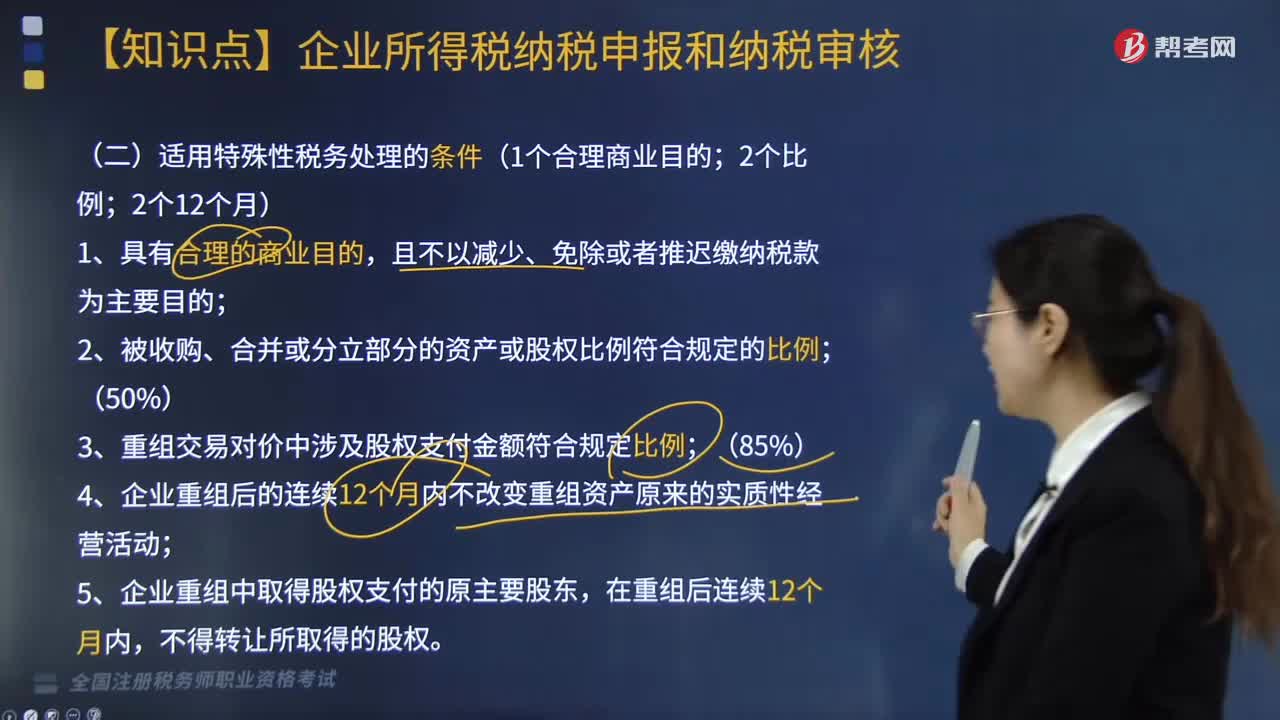

02:24適用特殊性稅務(wù)處理的條件有哪些?:適用特殊性稅務(wù)處理的條件有哪些?

02:01

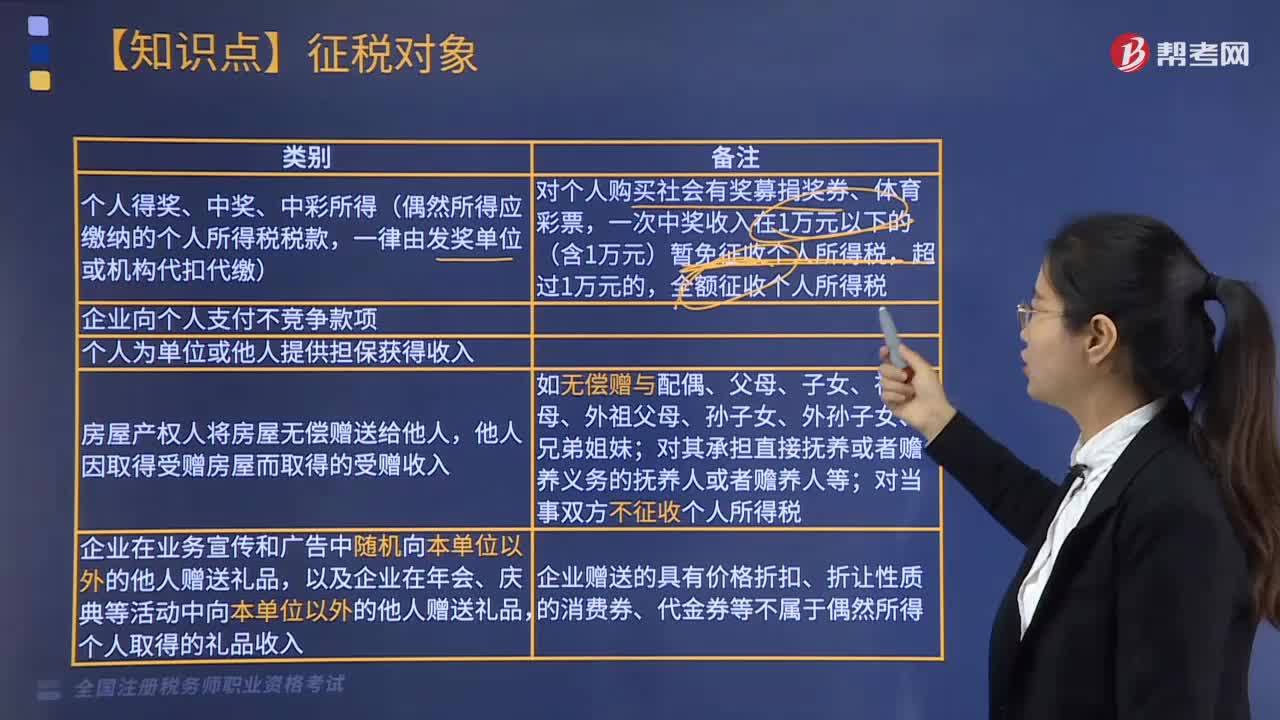

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開(kāi)發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對(duì)允許扣除項(xiàng)目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計(jì)算分?jǐn)偅部砂唇ㄖ娣e或稅務(wù)機(jī)關(guān)確認(rèn)的其他方式計(jì)算分?jǐn)偅嚎鄢?xiàng)目金額=扣除項(xiàng)目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項(xiàng)目金額的配比原則!

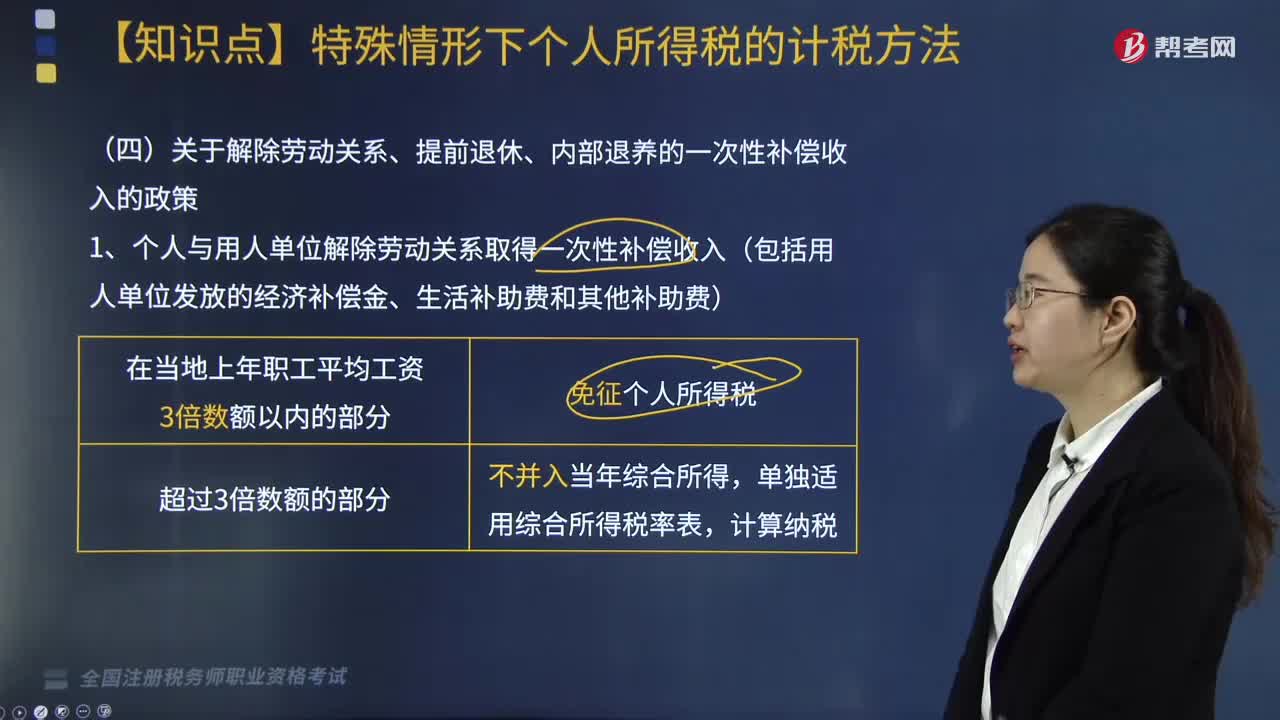

04:43

04:43關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策有哪些?:關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策有哪些?關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策內(nèi)容如下:1. 個(gè)人與用人單位解除勞動(dòng)關(guān)系取得一次性補(bǔ)償收入(包括用人單位發(fā)放的經(jīng)濟(jì)補(bǔ)償金、生活補(bǔ)助費(fèi)和其他補(bǔ)助費(fèi)),2. 個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,應(yīng)按照辦理提前退休手續(xù)至法定離退休年齡之間實(shí)際年度數(shù)平均分?jǐn)偂?/p>

03:48

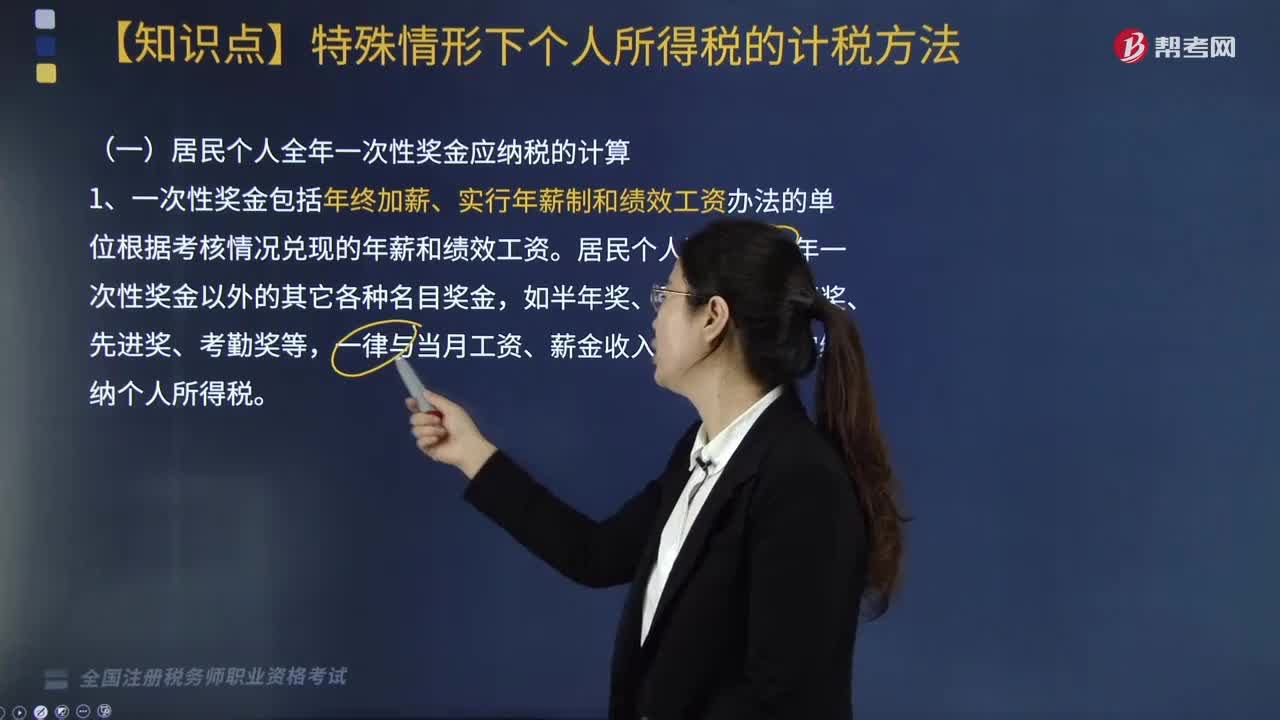

03:48居民個(gè)人全年一次性獎(jiǎng)金應(yīng)納稅的計(jì)算方法是什么?:居民個(gè)人全年一次性獎(jiǎng)金應(yīng)納稅的計(jì)算方法是什么?一次性獎(jiǎng)金包括年終加薪、實(shí)行年薪制和績(jī)效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績(jī)效工資。確定適用稅率和速算扣除數(shù)。應(yīng)納稅額=全年一次獎(jiǎng)金×適用稅率-速算扣除數(shù)。居民個(gè)人也可選擇并入當(dāng)年綜合所得計(jì)算納稅,應(yīng)并入當(dāng)年綜合所得計(jì)算繳納個(gè)人所得稅。【提示】中央企業(yè)負(fù)責(zé)人取得年度績(jī)效薪金延期兌現(xiàn)收入和任期獎(jiǎng)勵(lì)符合規(guī)定的在2021年12月31日前。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡(jiǎn)易計(jì)稅。1.小規(guī)模納稅人的簡(jiǎn)易計(jì)稅及一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅時(shí)(適用5%征收率的除外)。適用簡(jiǎn)易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過(guò)的不得抵扣且未抵扣進(jìn)項(xiàng)稅的固定資產(chǎn)(動(dòng)產(chǎn)),適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

01:06

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅〔2009〕59號(hào))第五條的規(guī)定:企業(yè)重組同時(shí)符合下列條件的,2. 被收購(gòu)、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對(duì)價(jià)中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購(gòu)85%),4. 企業(yè)重組后的連續(xù)12個(gè)月內(nèi)不改變重組資產(chǎn)原來(lái)的實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng),5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日