下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

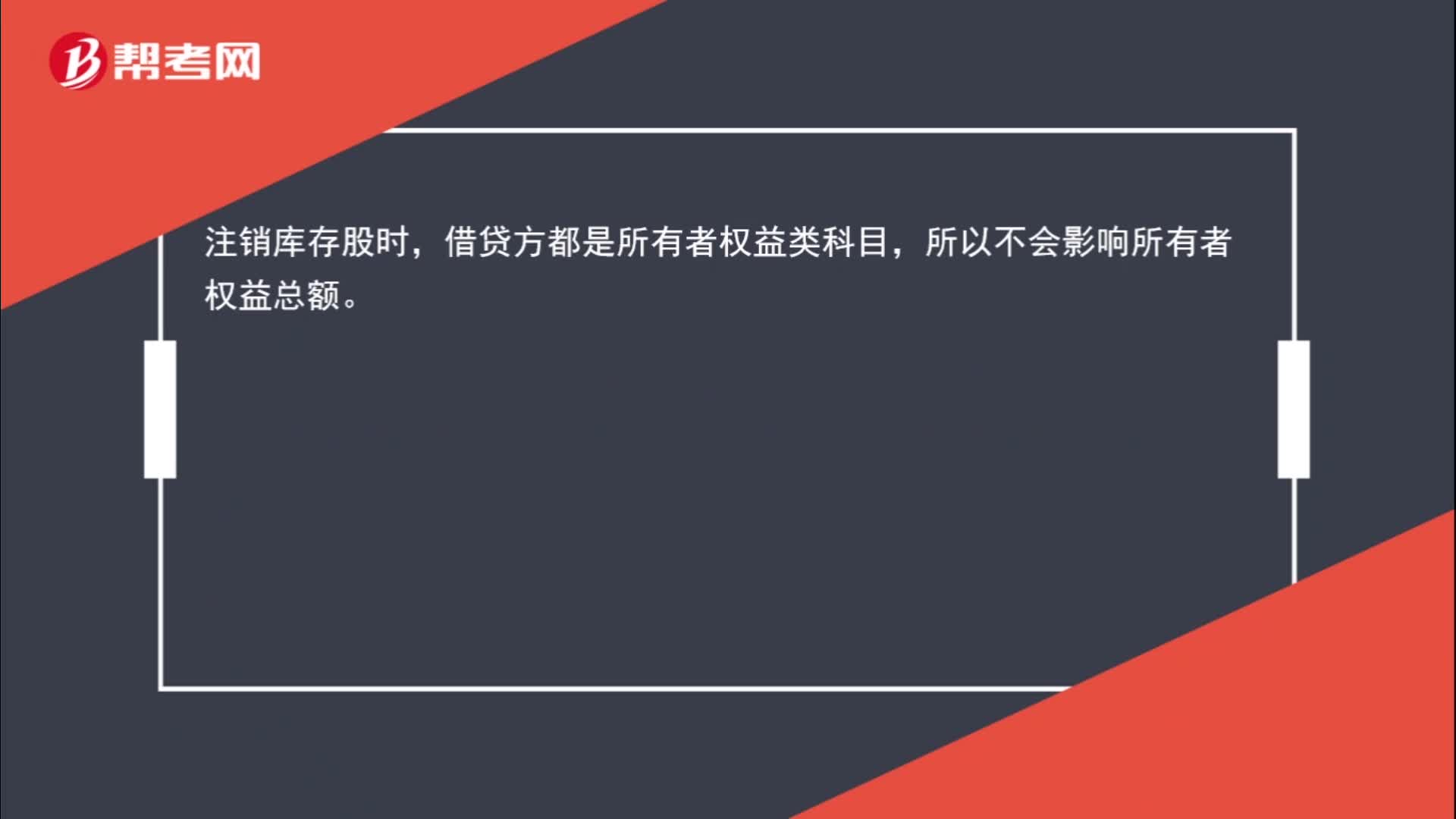

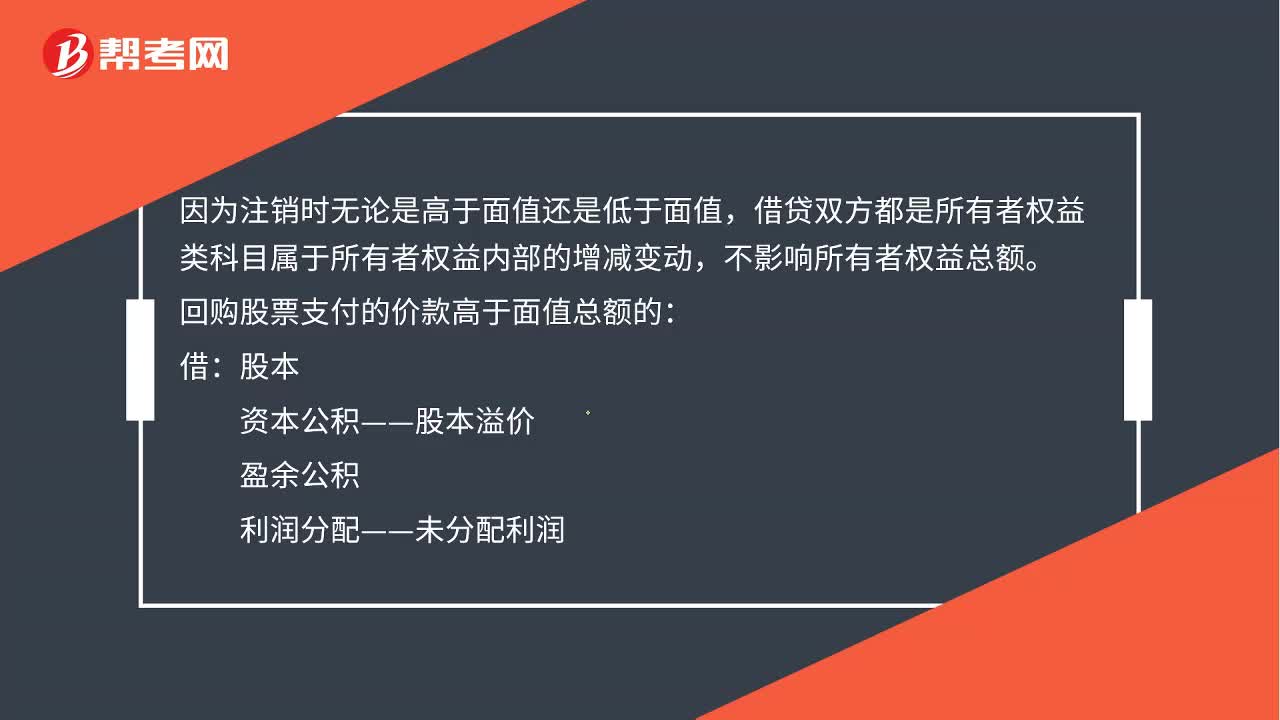

00:35注銷庫(kù)存股時(shí),為什么不影響所有者權(quán)益總額?:為什么不影響所有者權(quán)益總額?注銷庫(kù)存股時(shí),借貸方都是所有者權(quán)益類科目,所以不會(huì)影響所有者權(quán)益總額。

01:12

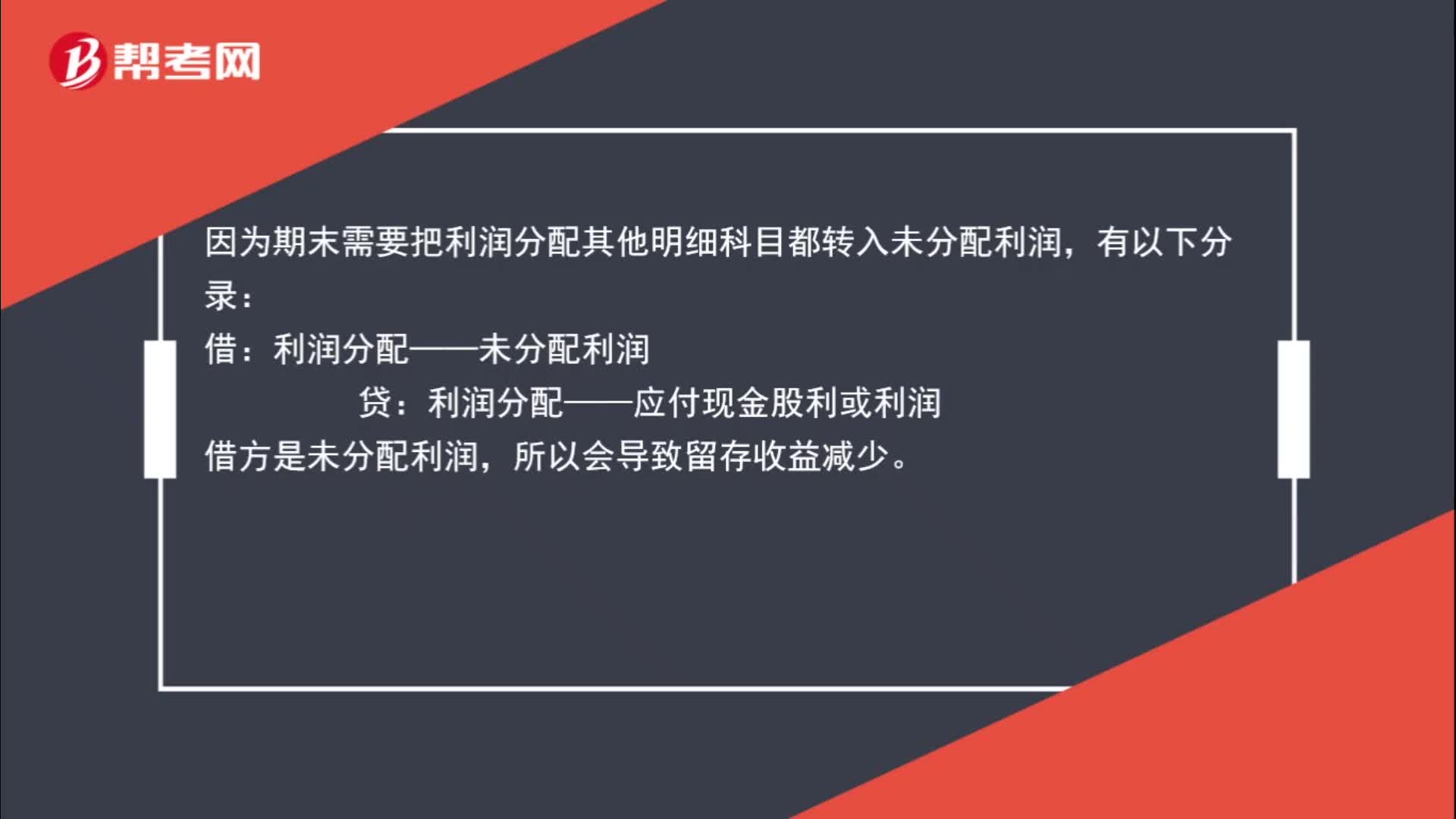

01:12用凈利潤(rùn)發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?:用凈利潤(rùn)發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?用凈利潤(rùn)發(fā)放現(xiàn)金股利:應(yīng)付股利:因?yàn)槠谀┬枰牙麧?rùn)分配其他明細(xì)科目都轉(zhuǎn)入未分配利潤(rùn):有以下分錄:借,利潤(rùn)分配——未分配利潤(rùn)。貸利潤(rùn)分配——應(yīng)付現(xiàn)金股利或利潤(rùn)借方是未分配利潤(rùn)所以會(huì)導(dǎo)致留存收益減少

00:25

00:25優(yōu)先股股利是什么?:優(yōu)先股股利是什么??jī)?yōu)先股股利是指企業(yè)按優(yōu)先股發(fā)放章程的有關(guān)規(guī)定,按約定的股息利率或金額發(fā)放給優(yōu)先股股東的報(bào)酬。相對(duì)于普通股而言,優(yōu)先股的股利收益是事先約定的,也是相對(duì)固定的。

00:40

00:40優(yōu)先股對(duì)股市的影響是什么?:優(yōu)先股對(duì)股市的影響是什么??jī)?yōu)先股發(fā)行可能使得部分以穩(wěn)定股息收益為主的普通股投資者轉(zhuǎn)而投資優(yōu)先股,由于對(duì)股票市場(chǎng)進(jìn)行減持從而產(chǎn)生負(fù)面影響。因資產(chǎn)負(fù)債率壓力過(guò)大而發(fā)行優(yōu)先股的國(guó)企普通股股東,他們的企業(yè)利潤(rùn)會(huì)被優(yōu)先級(jí)較高的優(yōu)先股股東更早分配、投資收益率下降,進(jìn)而引發(fā)普通股股東的減持行為。

12:09

12:09存貨清查的含義是什么?:存貨清查是指通過(guò)對(duì)存貨的實(shí)地盤點(diǎn),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過(guò)“期末處理后該賬戶無(wú)余額。批準(zhǔn)后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒(méi)收、銷毀、拆除的所對(duì)應(yīng)的增值稅進(jìn)項(xiàng)稅額不得抵扣,甲公司在財(cái)產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

00:37

00:37A股市場(chǎng)是什么?:A股市場(chǎng)是什么?A股市場(chǎng)指的是供我國(guó)大陸地區(qū)個(gè)人或法人買賣的,以人民幣標(biāo)明票面金額并以人民幣認(rèn)購(gòu)和交易的股票市場(chǎng),股票、基金、權(quán)證品種比較單一。A股的正式名稱是人民幣普通股票。它是由我國(guó)境內(nèi)的公司發(fā)行,供境內(nèi)機(jī)構(gòu)、組織、或個(gè)人(不含臺(tái)、港、澳投資者)以人民幣認(rèn)購(gòu)和交易的普通股票。

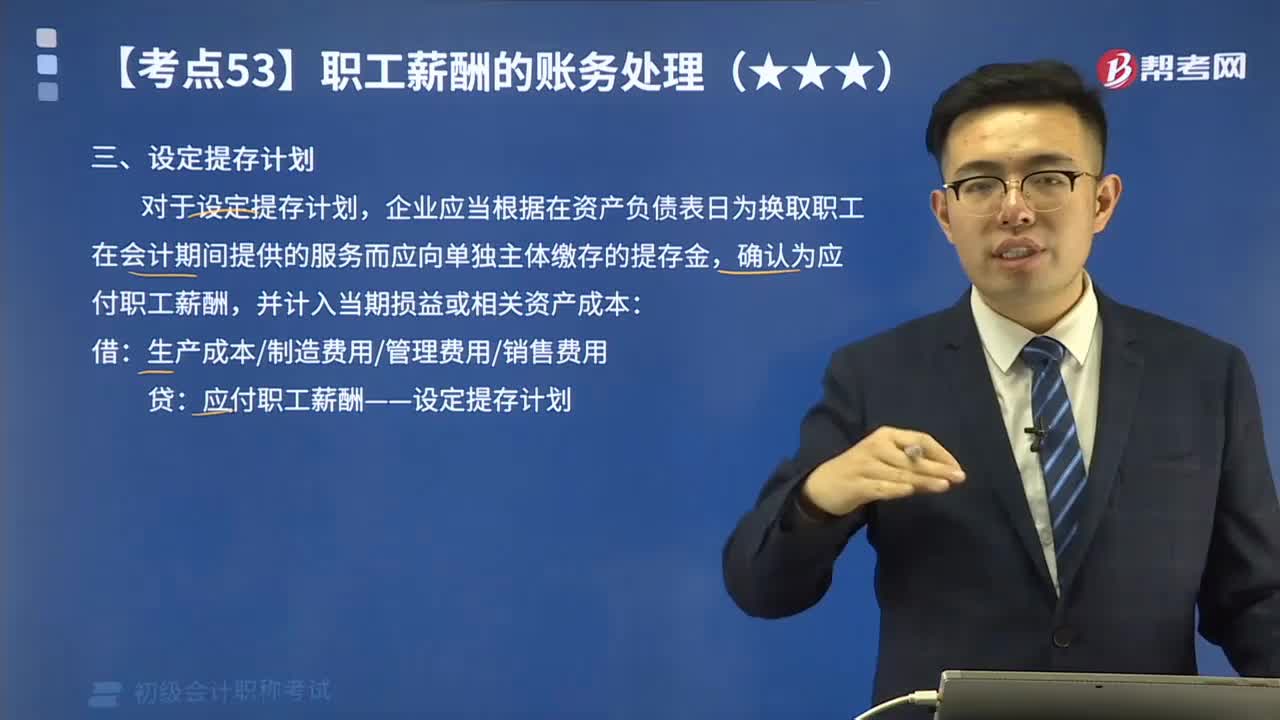

03:09

03:09什么是設(shè)定提存計(jì)劃?:企業(yè)應(yīng)當(dāng)根據(jù)在資產(chǎn)負(fù)債表日為換取職工在會(huì)計(jì)期間提供的服務(wù)而應(yīng)向單獨(dú)主體繳存的提存金,確認(rèn)為應(yīng)付職工薪酬,并計(jì)入當(dāng)期損益或相關(guān)資產(chǎn)成本:應(yīng)付職工薪酬——設(shè)定提存計(jì)劃,按照職工工資總額的16%計(jì)提基本養(yǎng)老保險(xiǎn)費(fèi),甲企業(yè)繳存的基本養(yǎng)老保險(xiǎn)費(fèi),應(yīng)計(jì)入生產(chǎn)成本的金額為76800元,應(yīng)計(jì)入制造費(fèi)用的金額為16800元。應(yīng)計(jì)入管理費(fèi)用的金額為14496元:應(yīng)計(jì)入銷售費(fèi)用的金額為2784元:

00:49

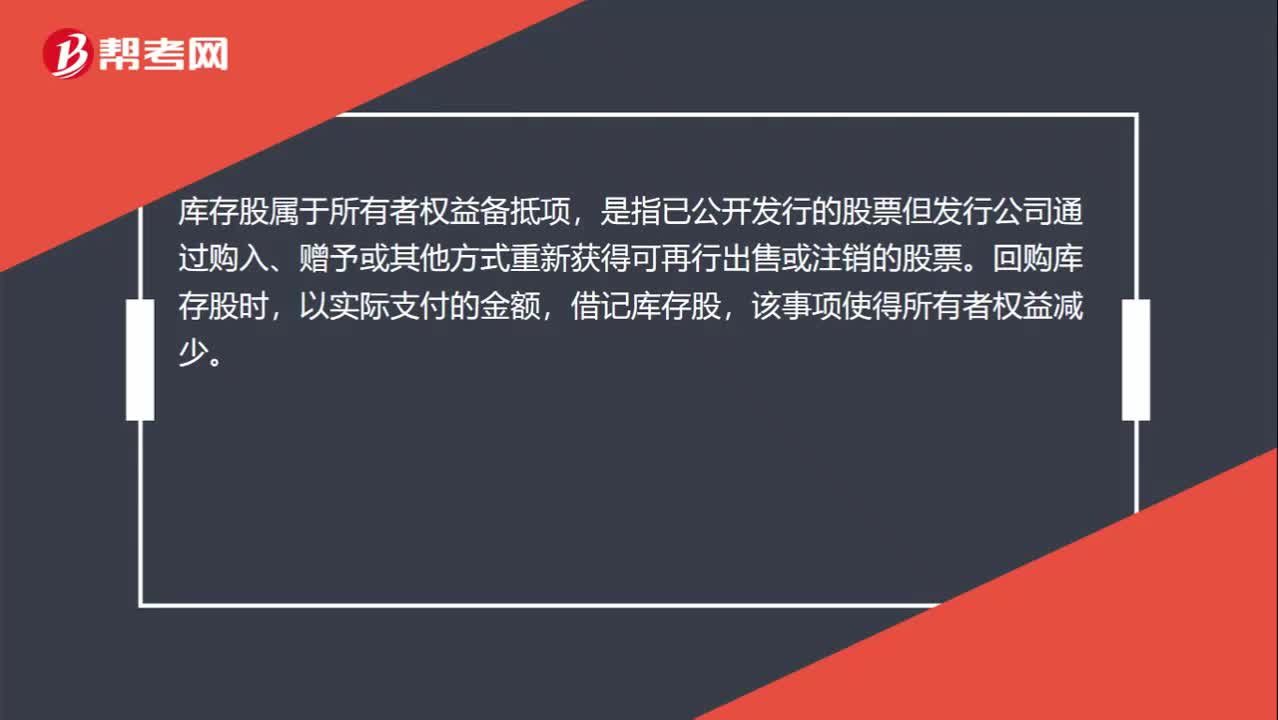

00:49為什么說(shuō)注銷庫(kù)存股時(shí)不影響所有者權(quán)益總額?:為什么說(shuō)注銷庫(kù)存股時(shí)不影響所有者權(quán)益總額?因?yàn)樽N時(shí)無(wú)論是高于面值還是低于面值,借貸雙方都是所有者權(quán)益類科目屬于所有者權(quán)益內(nèi)部的增減變動(dòng),不影響所有者權(quán)益總額。回購(gòu)股票支付的價(jià)款高于面值總額的:資本公積——股本溢價(jià):盈余公積:利潤(rùn)分配——未分配利潤(rùn):回購(gòu)股票支付的價(jià)款低于面值總額的借股本貸庫(kù)存股資本公積——股本溢價(jià)

00:15

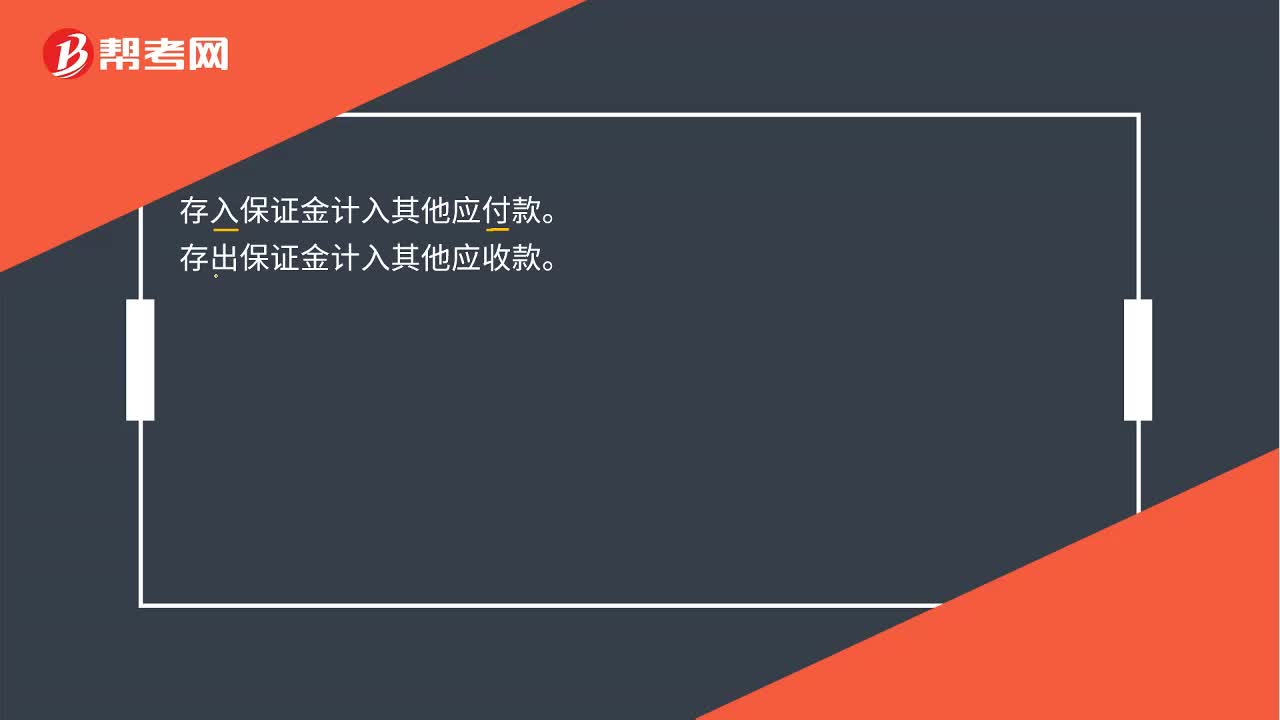

00:15存出保證金和存入保證金的區(qū)別是什么?:存出保證金和存入保證金的區(qū)別是什么?存出保證金是其他應(yīng)收款。存入保證金是其他應(yīng)付款。

01:57

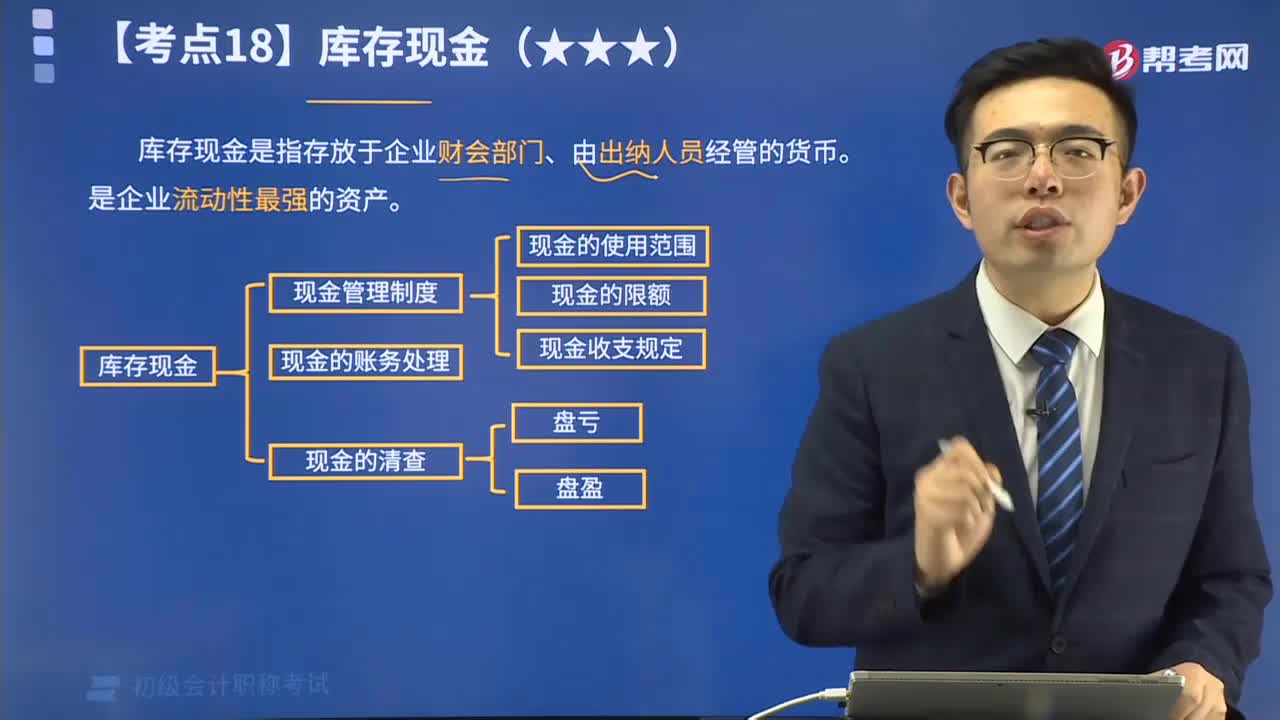

01:57帶你秒懂什么是庫(kù)存現(xiàn)金?:庫(kù)存現(xiàn)金是指存放于企業(yè)財(cái)會(huì)部門、由出納人員經(jīng)管的貨幣。是企業(yè)流動(dòng)性最強(qiáng)的資產(chǎn)。

02:34

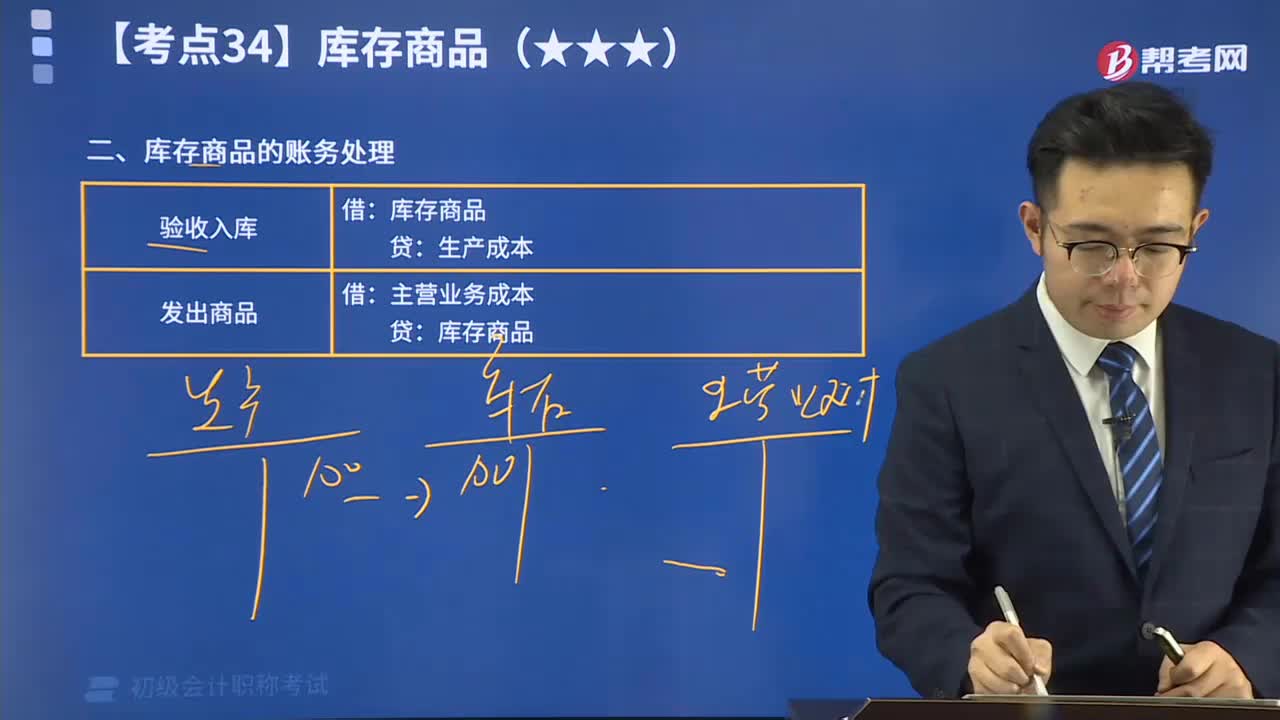

02:34帶你掌握庫(kù)存商品的賬務(wù)處理:為了反映和監(jiān)督庫(kù)存商品的增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“庫(kù)存商品”科目進(jìn)行核算。

02:57

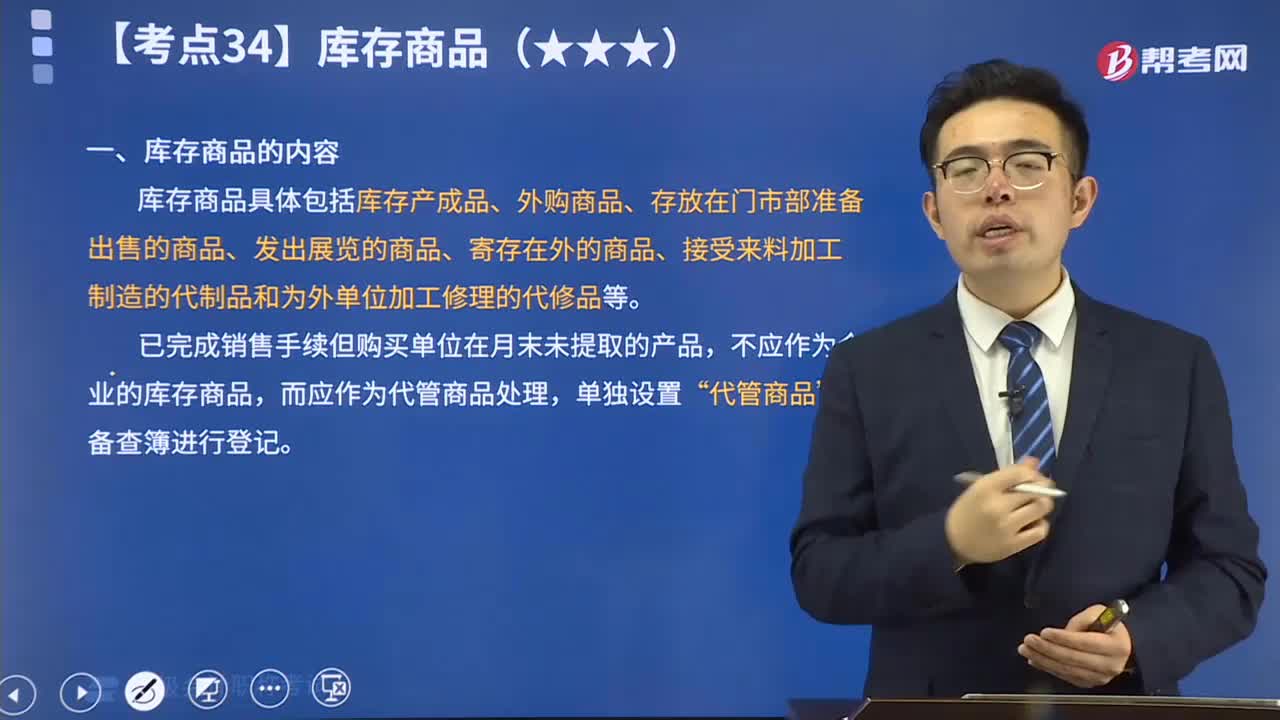

02:57庫(kù)存商品視頻講解:庫(kù)存商品具體包括庫(kù)存產(chǎn)成品、外購(gòu)商品、存放在門市部準(zhǔn)備出售的商品、發(fā)出展覽的商品、寄存在外的商品、接受來(lái)料加工制造的代制品和為外單位加工修理的代修品等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日