初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

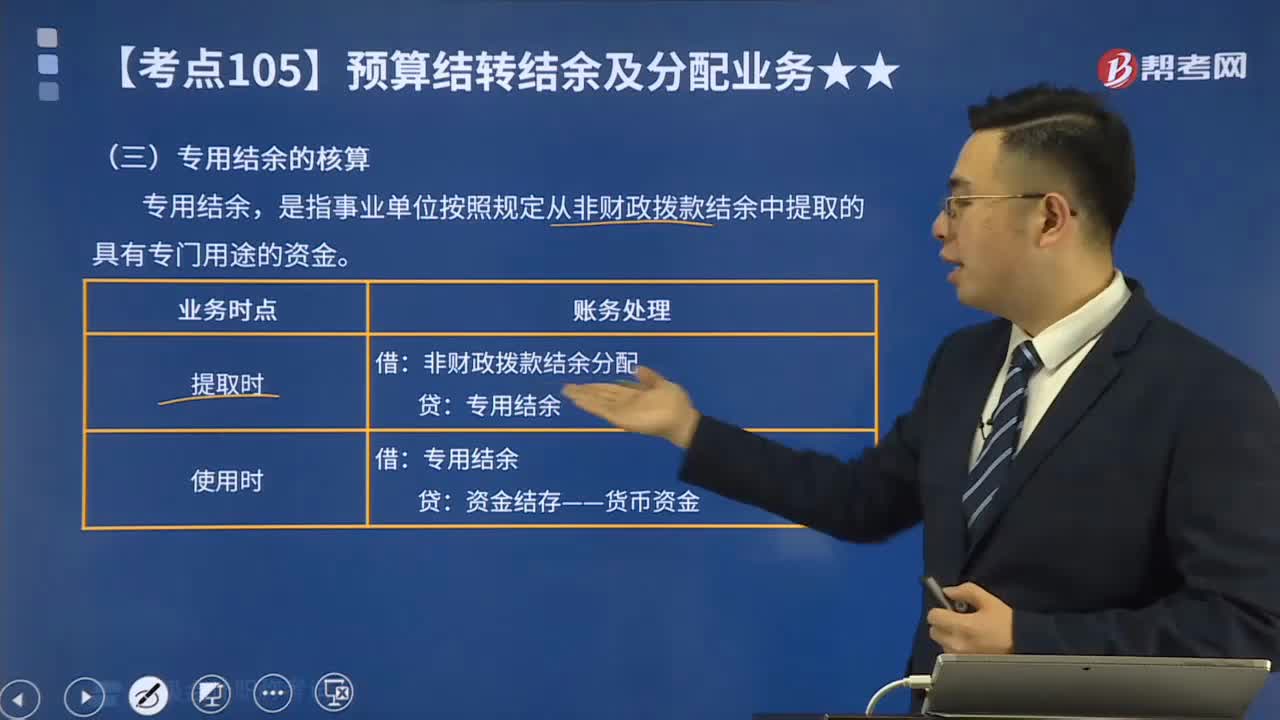

00:54非財(cái)政撥款其他結(jié)余應(yīng)該如何核算?:非財(cái)政撥款其他結(jié)余應(yīng)該如何核算?單位應(yīng)當(dāng)在預(yù)算會(huì)計(jì)中設(shè)置。其他結(jié)余“核算單位本年度除財(cái)政撥款收支、非同級(jí)財(cái)政專項(xiàng)資金收支和經(jīng)營收支以外各項(xiàng)收支相抵后的余額,債務(wù)還本支出年末。完成上述結(jié)轉(zhuǎn)后,行政單位將本科目余額轉(zhuǎn)入,非財(cái)政撥款結(jié)余——累計(jì)結(jié)余“事業(yè)單位將本科目余額轉(zhuǎn)入;非財(cái)政撥款結(jié)余分配“科目”

10:28

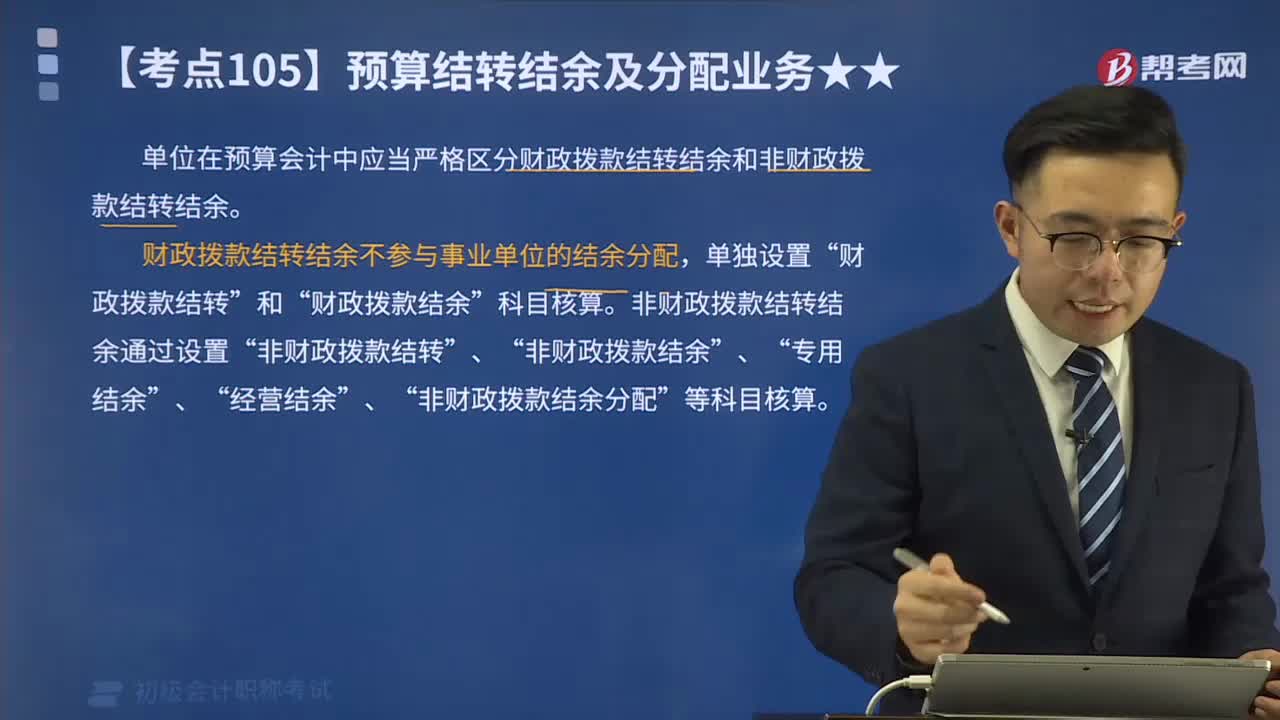

10:28財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?:財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?單位在預(yù)算會(huì)計(jì)中應(yīng)當(dāng)嚴(yán)格區(qū)分財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余和非財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余。財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余不參與事業(yè)單位的結(jié)余分配,財(cái)政撥款結(jié)轉(zhuǎn)”非財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余通過設(shè)置“(一)財(cái)政撥款結(jié)轉(zhuǎn)的核算:財(cái)政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn):財(cái)政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)年初余額調(diào)整歸集調(diào)入歸集調(diào)出歸集上繳單位內(nèi)部調(diào)劑:4.年末結(jié)轉(zhuǎn)符合財(cái)政撥款結(jié)余性質(zhì)的項(xiàng)目余額:(二)財(cái)政撥款結(jié)余的核算。

03:16

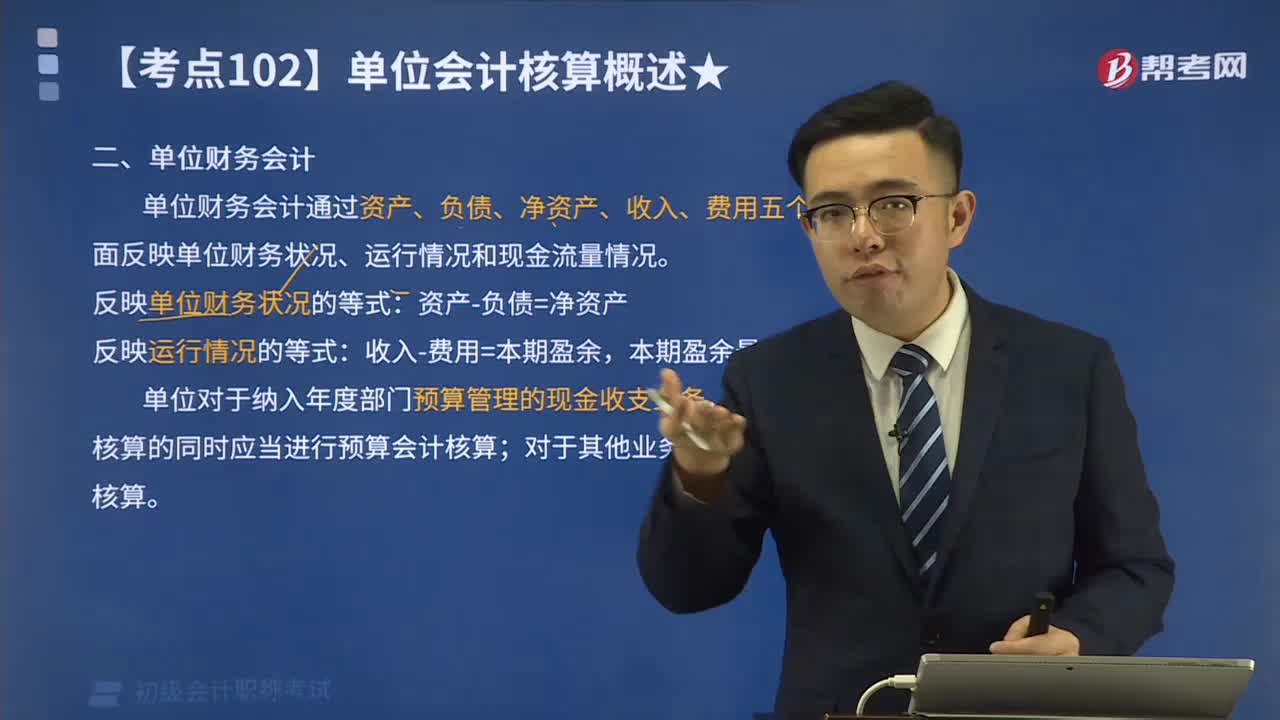

03:16單位財(cái)務(wù)會(huì)計(jì)主要核算什么?:單位財(cái)務(wù)會(huì)計(jì)主要核算什么?單位財(cái)務(wù)會(huì)計(jì)通過資產(chǎn)、負(fù)債、凈資產(chǎn)、收入、費(fèi)用五個(gè)要素,全面反映單位財(cái)務(wù)狀況、運(yùn)行情況和現(xiàn)金流量情況。反映單位財(cái)務(wù)狀況的等式:單位對(duì)于納入年度部門預(yù)算管理的現(xiàn)金收支業(yè)務(wù);在采用財(cái)務(wù)會(huì)計(jì)核算的同時(shí)應(yīng)當(dāng)進(jìn)行預(yù)算會(huì)計(jì)核算,僅需進(jìn)行財(cái)務(wù)會(huì)計(jì)核算,事業(yè)單位財(cái)務(wù)會(huì)計(jì)是以某一企業(yè)為主體,核算內(nèi)容只能是本企業(yè)所發(fā)生的經(jīng)濟(jì)活動(dòng);一切與本企業(yè)經(jīng)濟(jì)活動(dòng)相聯(lián)系的、應(yīng)歸屬于對(duì)方的核算內(nèi)容。

07:28

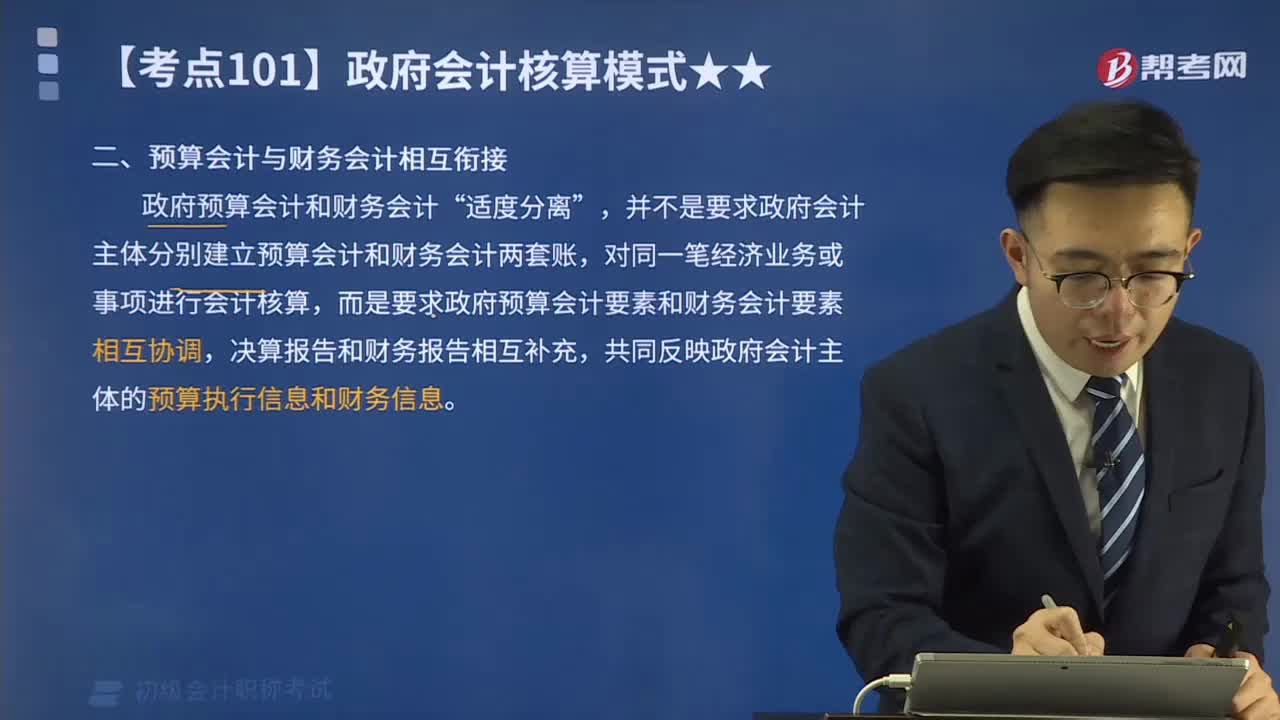

07:28預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)相互銜接是什么意思?:預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)相互銜接是什么意思?政府預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)“并不是要求政府會(huì)計(jì)主體分別建立預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)兩套賬,對(duì)同一筆經(jīng)濟(jì)業(yè)務(wù)或事項(xiàng)進(jìn)行會(huì)計(jì)核算,而是要求政府預(yù)算會(huì)計(jì)要素和財(cái)務(wù)會(huì)計(jì)要素相互協(xié)調(diào),決算報(bào)告和財(cái)務(wù)報(bào)告相互補(bǔ)充,共同反映政府會(huì)計(jì)主體的預(yù)算執(zhí)行信息和財(cái)務(wù)信息,某事業(yè)單位采用國庫授權(quán)支付方式購置一項(xiàng)價(jià)值為120000元的固定資產(chǎn),授權(quán)支付到賬通知書“應(yīng)編制如下財(cái)務(wù)會(huì)計(jì)分錄。

02:28

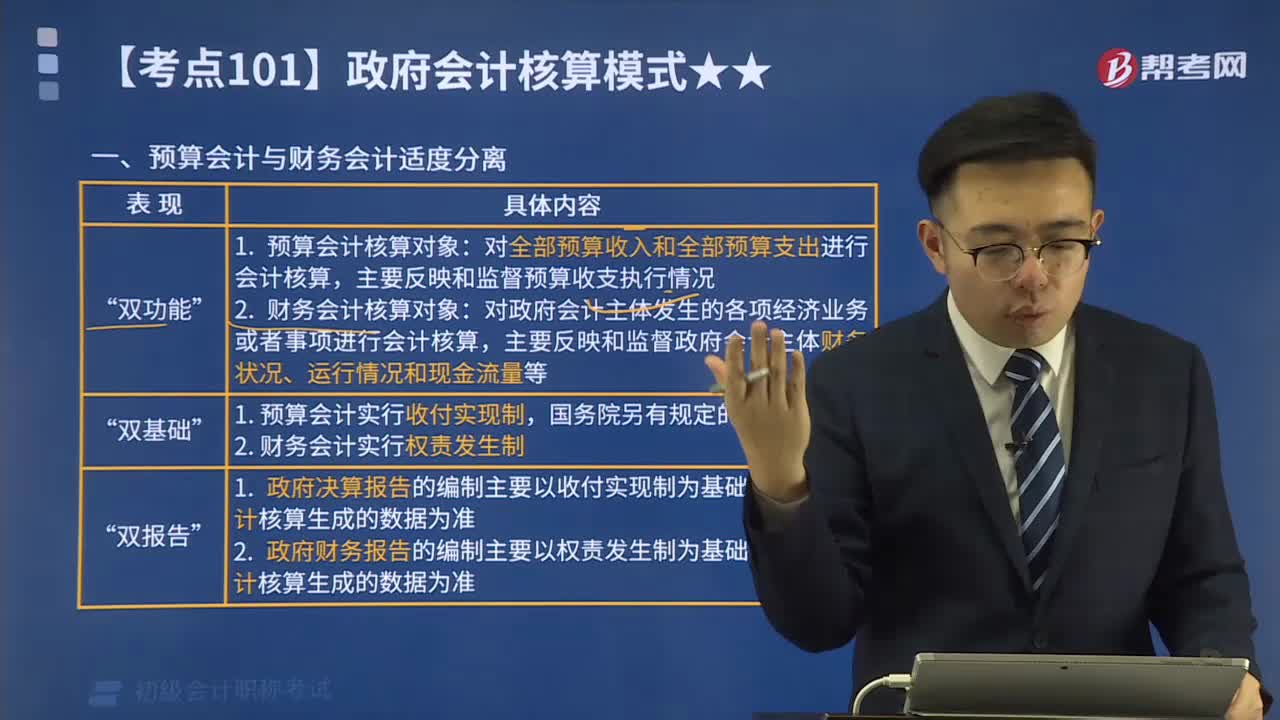

02:28預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)適度分離是什么?:政府會(huì)計(jì)核算體系中政府預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)適度分離,是指適度分離政府預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)功能,決算報(bào)告和財(cái)務(wù)報(bào)告功能,全面反映政府會(huì)計(jì)主體的預(yù)算執(zhí)行信息和財(cái)務(wù)信息,在同一會(huì)計(jì)核算系統(tǒng)中實(shí)現(xiàn)財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)雙重功能”通過預(yù)算會(huì)計(jì)核算形成決算報(bào)告“A.預(yù)算報(bào)告和財(cái)務(wù)報(bào)告“B.決算報(bào)告和財(cái)務(wù)報(bào)告”C.績效報(bào)告和預(yù)算報(bào)告,D.預(yù)算報(bào)告和決算報(bào)告“指的是決算報(bào)告和財(cái)務(wù)報(bào)告”

00:20

00:20酒店確認(rèn)營業(yè)收入金額如何計(jì)算?:酒店確認(rèn)營業(yè)收入金額如何計(jì)算?經(jīng)營酒店主要是通過提供客房服務(wù)賺取收入。當(dāng)月確認(rèn)房費(fèi)、餐飲等服務(wù)含稅收入,全部存入銀行。因?yàn)槭呛愂杖耄赃M(jìn)行價(jià)稅分離。

02:39

02:39財(cái)務(wù)數(shù)字標(biāo)準(zhǔn)寫法是什么?:財(cái)務(wù)數(shù)字標(biāo)準(zhǔn)寫法是什么?財(cái)務(wù)數(shù)字標(biāo)準(zhǔn)寫法是指會(huì)計(jì)工作人員依據(jù)財(cái)政部制定的會(huì)計(jì)基礎(chǔ)工作規(guī)范在填制會(huì)計(jì)憑證時(shí)的內(nèi)容、字跡、寫法、順序等的基本規(guī)定。1.阿拉伯?dāng)?shù)字應(yīng)一個(gè)一個(gè)地寫,阿拉伯金額數(shù)字前應(yīng)當(dāng)書寫貨幣幣種符號(hào)如人民幣符號(hào)“或者貨幣名稱簡寫和貨種符號(hào)。幣種符號(hào)與阿拉伯金額數(shù)字之間不得留有空白,凡在阿拉伯金額數(shù)字前面寫有幣種符號(hào)的,數(shù)字后面不再寫貨幣單位如人民幣“

00:34

00:34財(cái)務(wù)核算方式是什么?:財(cái)務(wù)核算方式是什么?財(cái)務(wù)核算方式是指會(huì)計(jì)對(duì)企、事業(yè),行政單位已經(jīng)發(fā)生的經(jīng)濟(jì)活動(dòng)進(jìn)行連續(xù)、系統(tǒng)、全面反映和監(jiān)督所采用的方法。主要包括以下一系列方法:設(shè)置賬戶和科目、復(fù)式記賬、成本計(jì)算、填制憑證、登記賬本、會(huì)計(jì)報(bào)表。

00:30

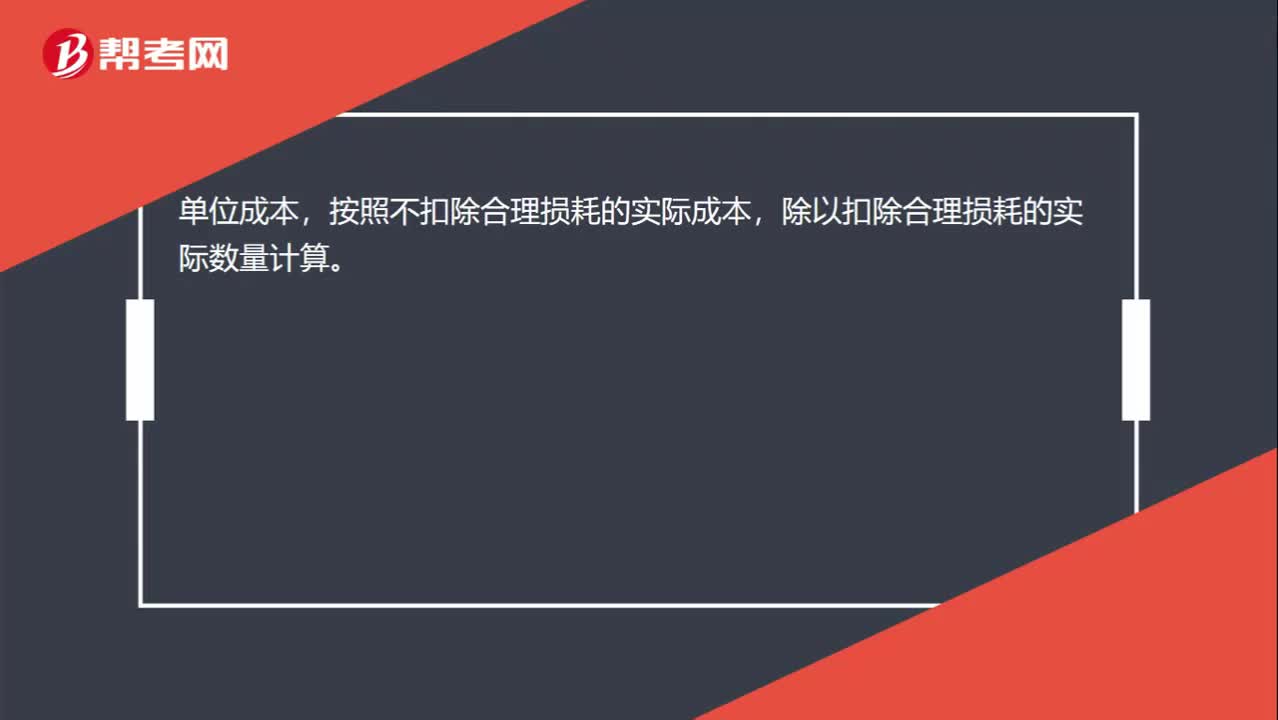

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

02:09

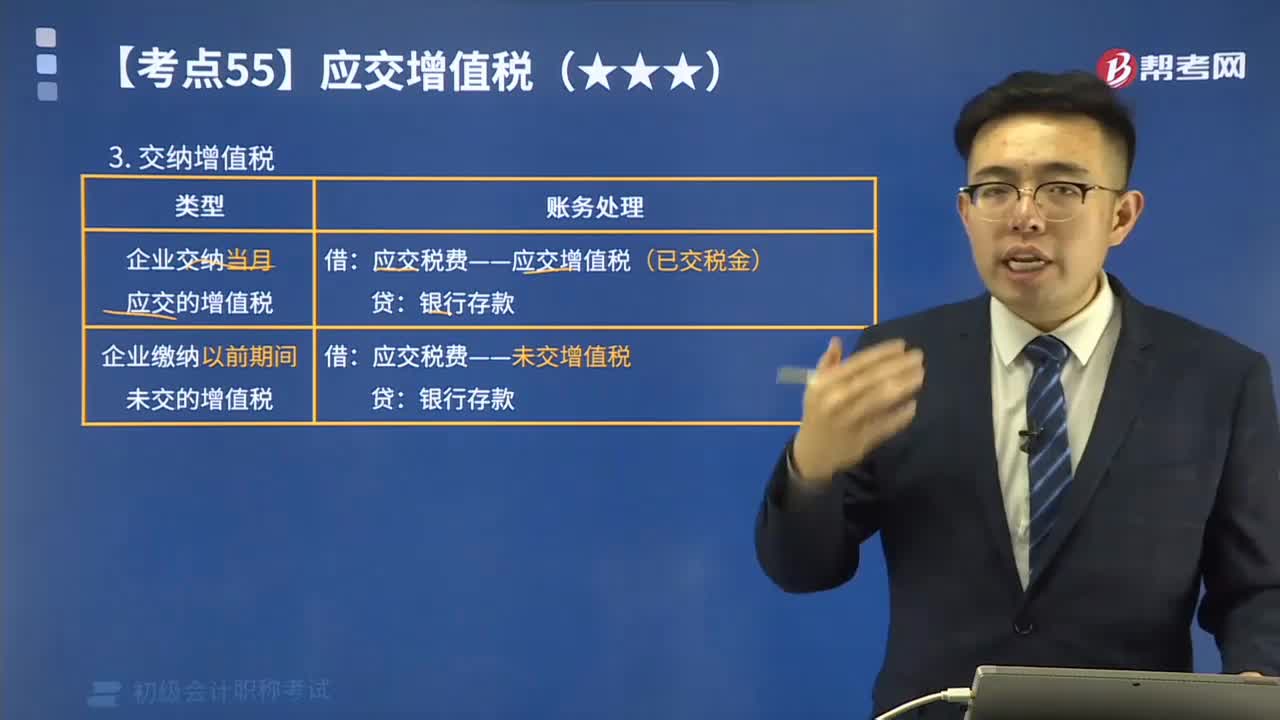

02:09如何計(jì)算應(yīng)交納的增值稅?:如何計(jì)算應(yīng)交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會(huì)計(jì)核算的健全程度,小規(guī)模納稅企業(yè)應(yīng)納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應(yīng)納增值稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期準(zhǔn)予扣除的進(jìn)項(xiàng)稅額。增值稅應(yīng)繳納的類型(看下圖):甲公司當(dāng)月發(fā)生增值稅銷項(xiàng)稅額合計(jì)為525 200元,增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出合計(jì)為29 900元,增值稅進(jìn)項(xiàng)稅額合計(jì)為195 050元。甲公司當(dāng)月應(yīng)交增值稅計(jì)算結(jié)果如下:

08:33

08:33如何計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出?:企業(yè)已單獨(dú)確認(rèn)進(jìn)項(xiàng)稅額的購進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)但其事后改變用途(如用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或個(gè)人消費(fèi)等),原已計(jì)入進(jìn)項(xiàng)稅額、待抵扣進(jìn)項(xiàng)稅額或待認(rèn)證進(jìn)項(xiàng)稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項(xiàng)稅額中抵扣。應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財(cái)產(chǎn)損溢入賬:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日