下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:01

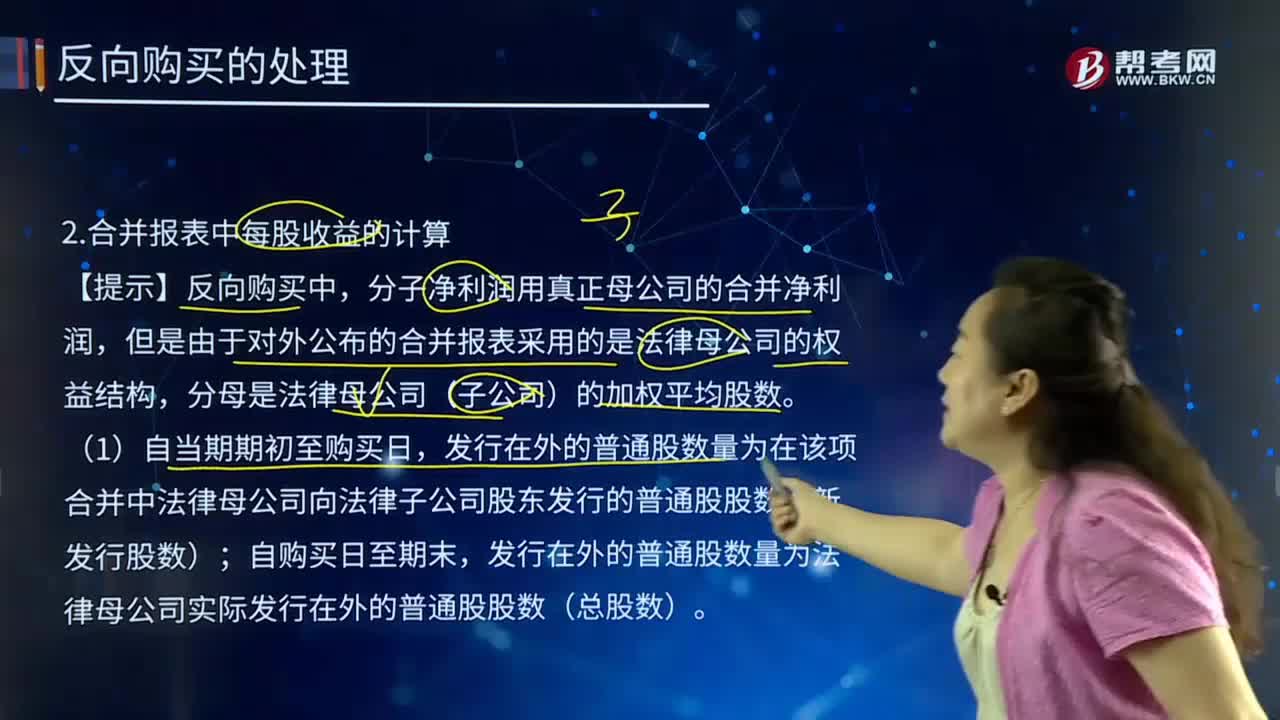

05:01合并報表中每股收益應(yīng)該如何計算?:發(fā)行在外的普通股數(shù)量為在該項合并中法律母公司向法律子公司股東發(fā)行的普通股股數(shù)(新發(fā)行股數(shù));法律子公司的合并凈利潤/法律母公司的加權(quán)平均股數(shù)=法律子公司合并凈利潤/(新發(fā)行股數(shù)×合并前的月份/12+合并后總股數(shù)×合并后的月份/12)[例題·接上例]甲公司20X4年實現(xiàn)合并凈利潤為1200萬元,(2)如果法律母公司以現(xiàn)金加普通股為合并對價,得出法律母公司假設(shè)全部發(fā)行普通股的股數(shù)。

02:33

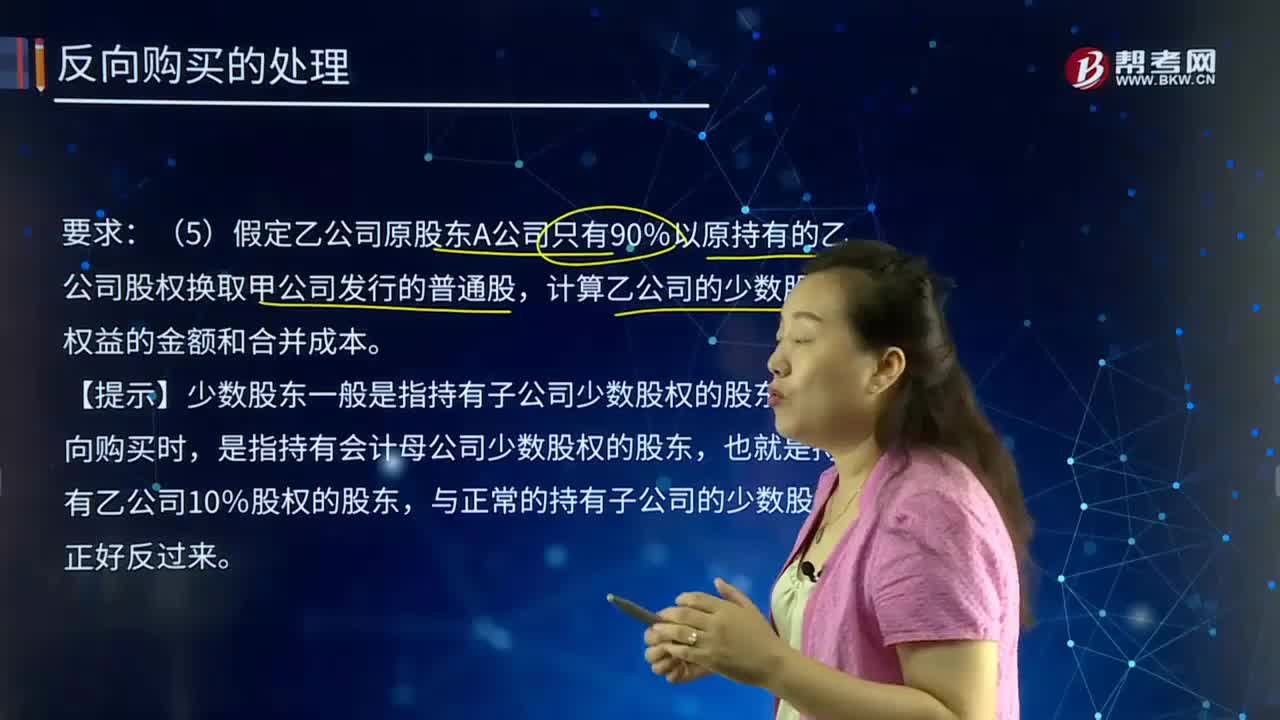

02:33股東權(quán)益的金額和合并成本如何計算?:股東權(quán)益的金額和合并成本如何計算?股東權(quán)益是指股份公司的所有者權(quán)益(即凈資產(chǎn)值),股東權(quán)益包括實繳股本和留存收益。假定乙公司原股東A公司只有90%以原持有的乙公司股權(quán)換取甲公司發(fā)行的普通股,計算乙公司的少數(shù)股東權(quán)益的金額和合并成本。【提示】少數(shù)股東一般是指持有子公司少數(shù)股權(quán)的股東,是指持有會計母公司少數(shù)股權(quán)的股東。

08:50

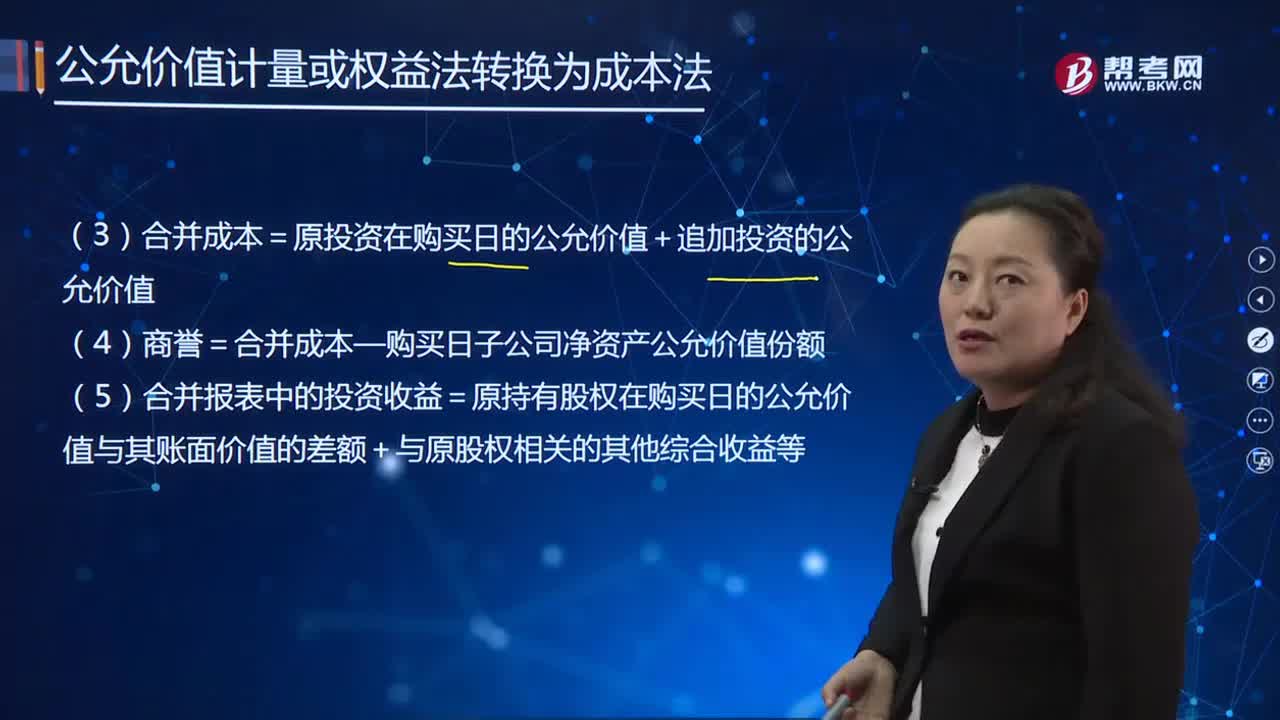

08:50如何調(diào)整原長期股權(quán)投資的賬面價值?:調(diào)整原長期股權(quán)投資賬面價值:(1)原長期股權(quán)投資=購買日原股權(quán)的公允價值;(2)原持有的股權(quán)公允價值與賬面價值之間的差額計入當期投資收益。被購買方的原股權(quán)涉及的其他綜合收益和其他資本公積應(yīng)當轉(zhuǎn)為購買日所屬當期投資收益:長期股權(quán)投資——其他綜合收益,(4)商譽=合并成本—購買日子公司凈資產(chǎn)公允價值份額。

00:33

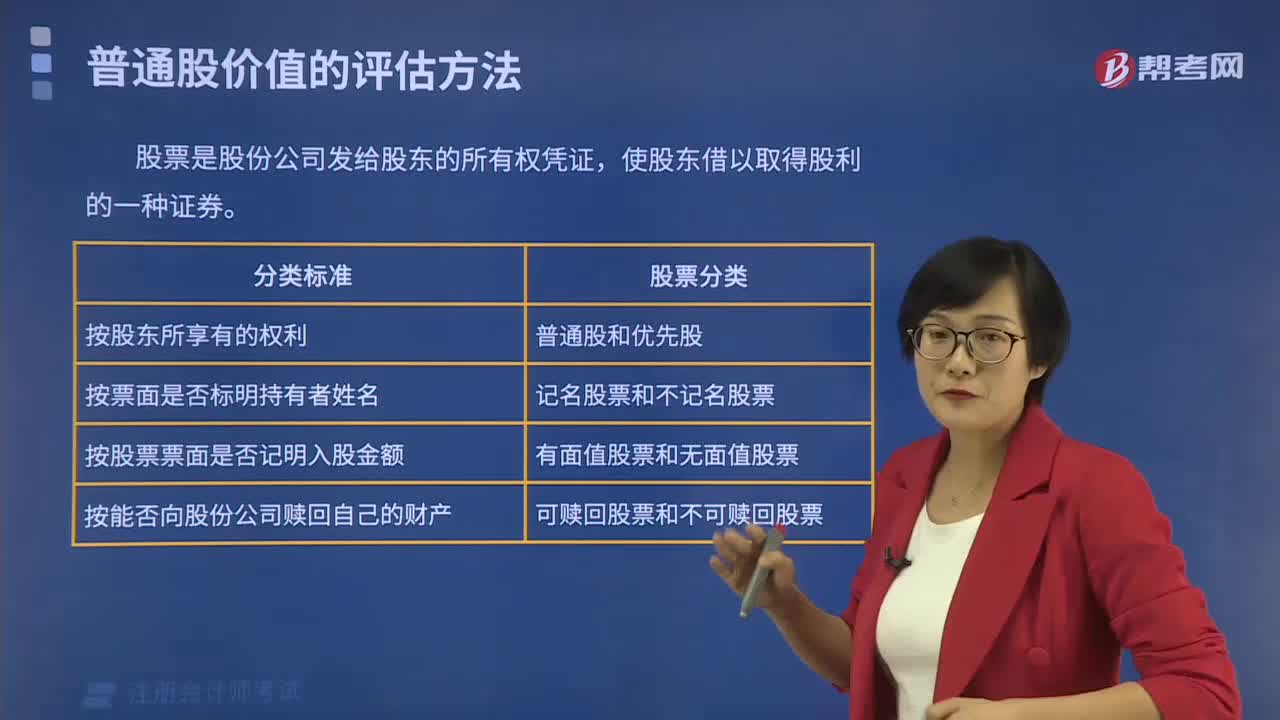

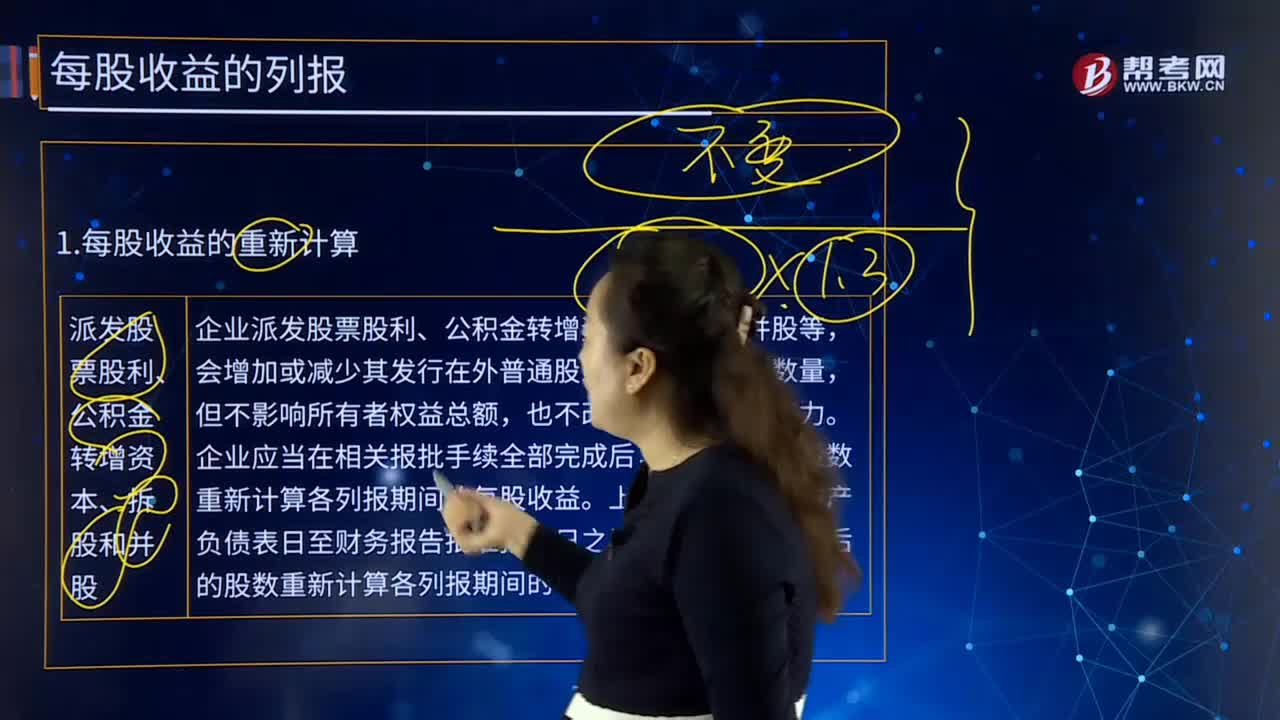

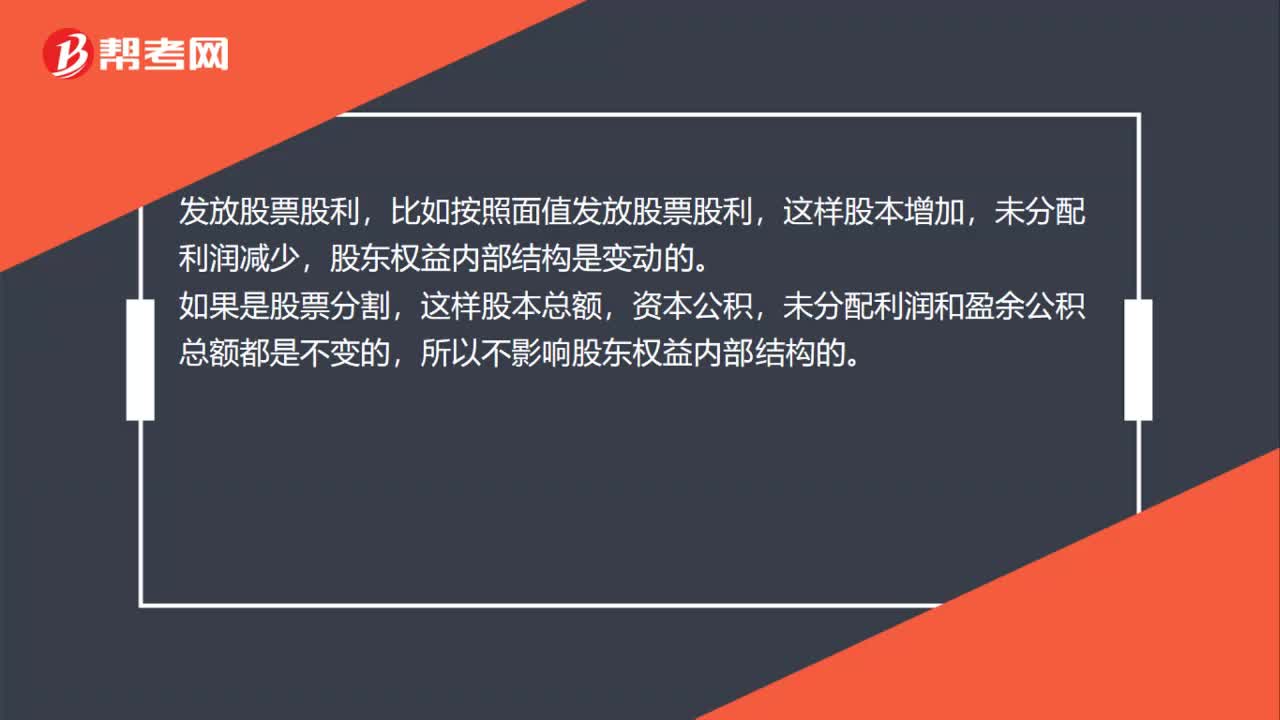

00:33股票股利和股票分割發(fā)放影響股東權(quán)益結(jié)構(gòu)嗎?:股票股利和股票分割發(fā)放影響股東權(quán)益結(jié)構(gòu)嗎?發(fā)放股票股利,比如按照面值發(fā)放股票股利,這樣股本增加,未分配利潤減少,股東權(quán)益內(nèi)部結(jié)構(gòu)是變動的。如果是股票分割,這樣股本總額,資本公積,未分配利潤和盈余公積總額都是不變的,所以不影響股東權(quán)益內(nèi)部結(jié)構(gòu)的。

13:35

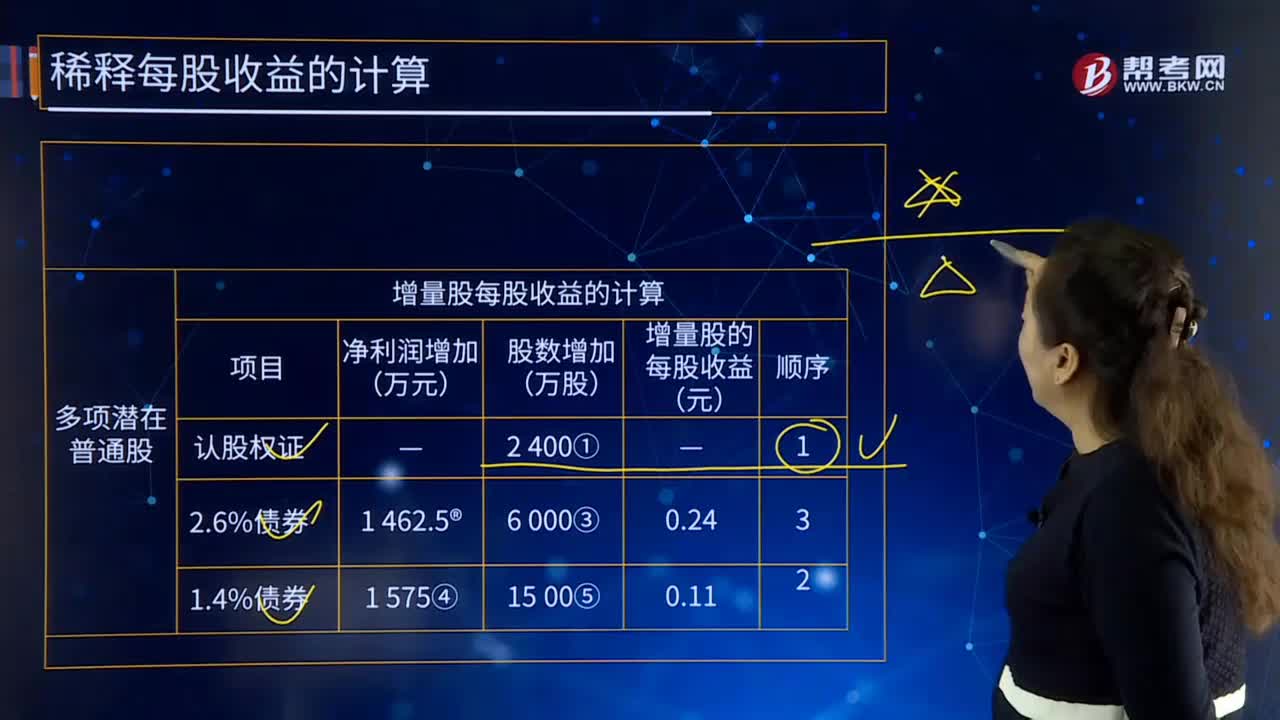

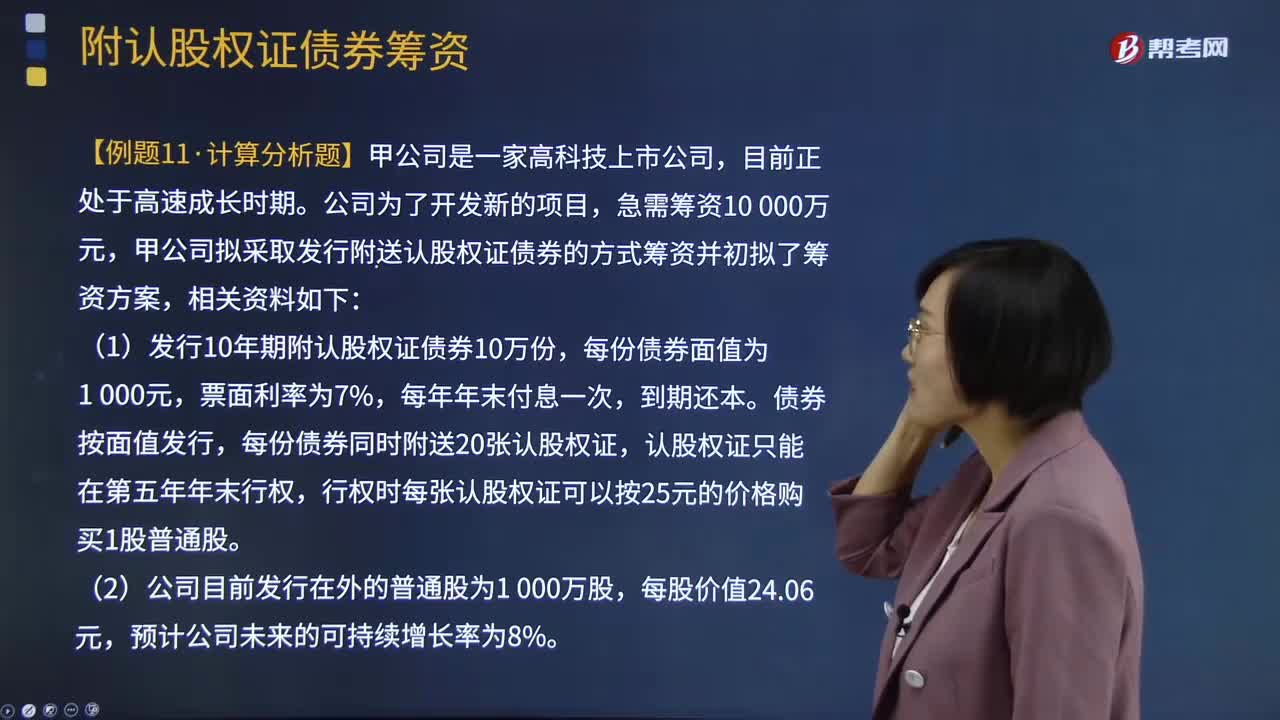

13:35附認股權(quán)證債券籌資如何計算?:附認股權(quán)證債券籌資如何計算?是債券加上認股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認股權(quán)證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權(quán)證和債券組合的風險比普通債券風險大:

11:38

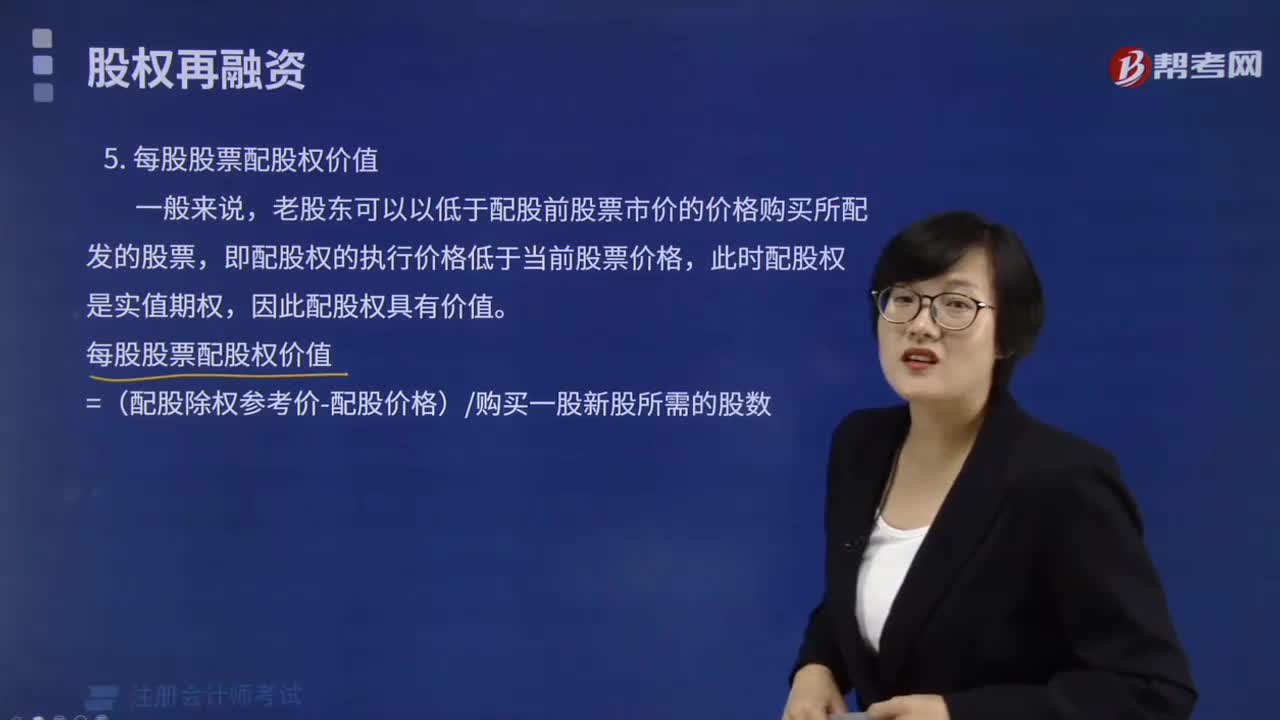

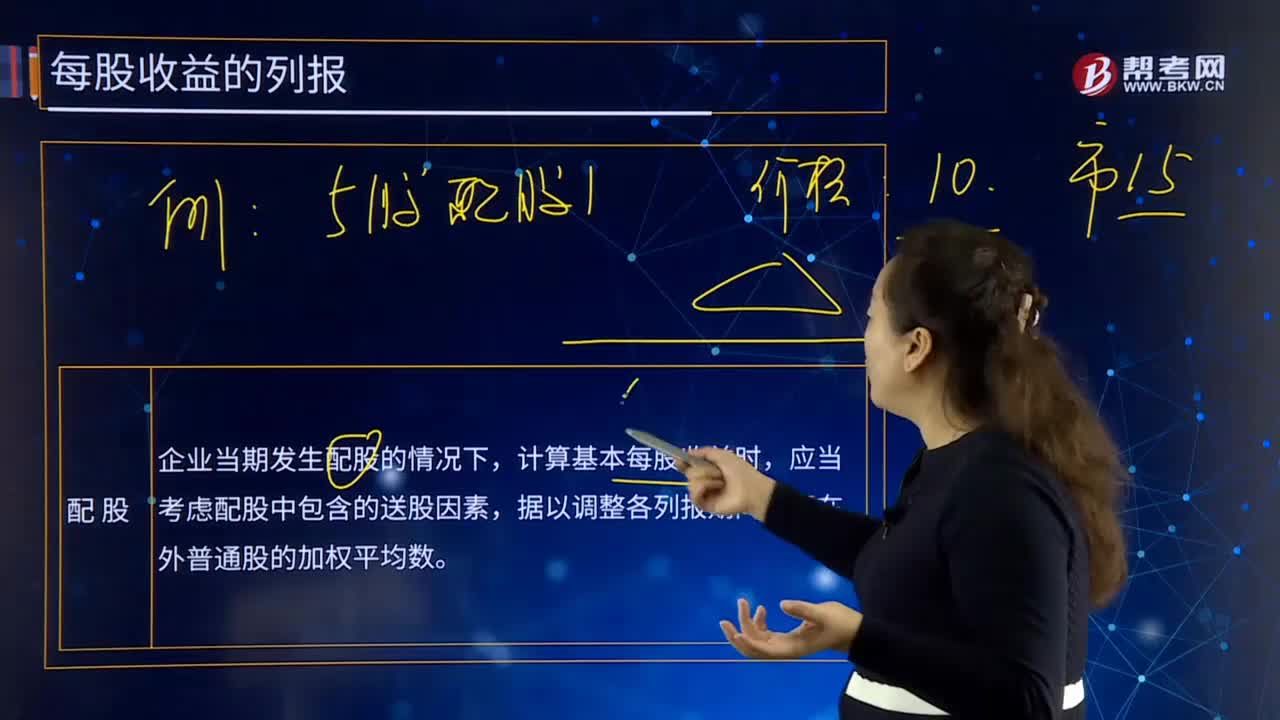

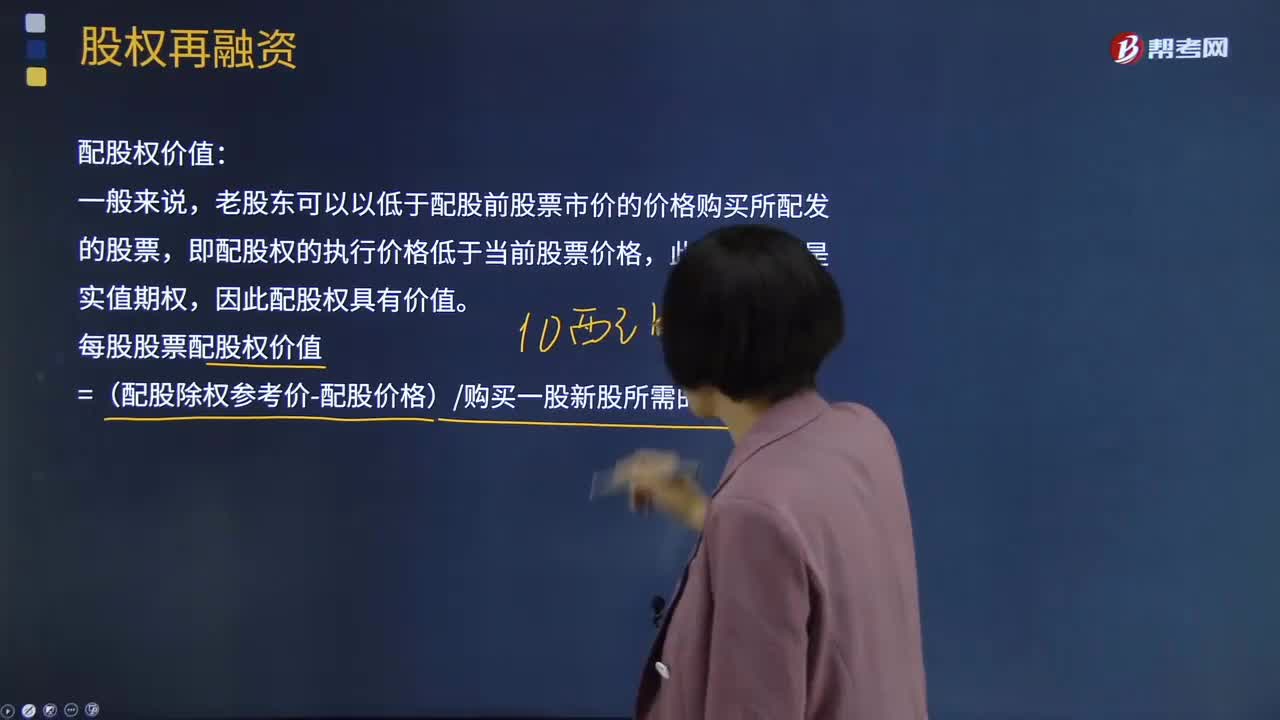

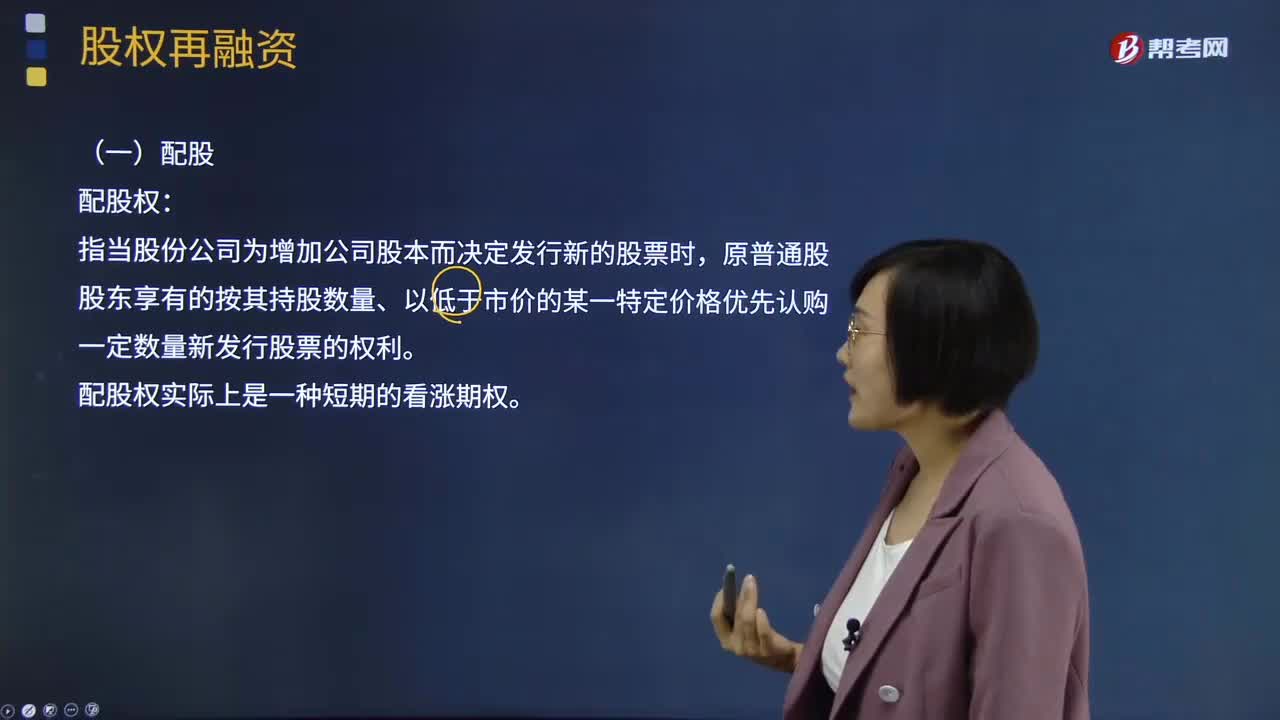

11:38什么是股權(quán)再融資的配股權(quán)價值?:老股東可以以低于配股前股票市價的價格購買所配發(fā)的股票,以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。每股股票配股權(quán)價值=(配股除權(quán)參考價-配股價格)購買一股新股所需的股數(shù),配股價格為配股說明書公布前20個交易日公司股票收盤價平均值的5元股的80%。配股后股票的價格應(yīng)等于配股除權(quán)價格。

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準。

03:50

03:50股權(quán)再融資的配股權(quán)是指什么?:股權(quán)再融資的配股權(quán)是指什么?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):指當股份公司為增加公司股本而決定發(fā)行新的股票時,原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。2、因發(fā)行新股導致短期內(nèi)每股收益稀釋,通過折價配售的方式可以給老股東一定的補償;3、鼓勵老股東認購新股,配股價格由主承銷商和發(fā)行人協(xié)商確定。

05:43

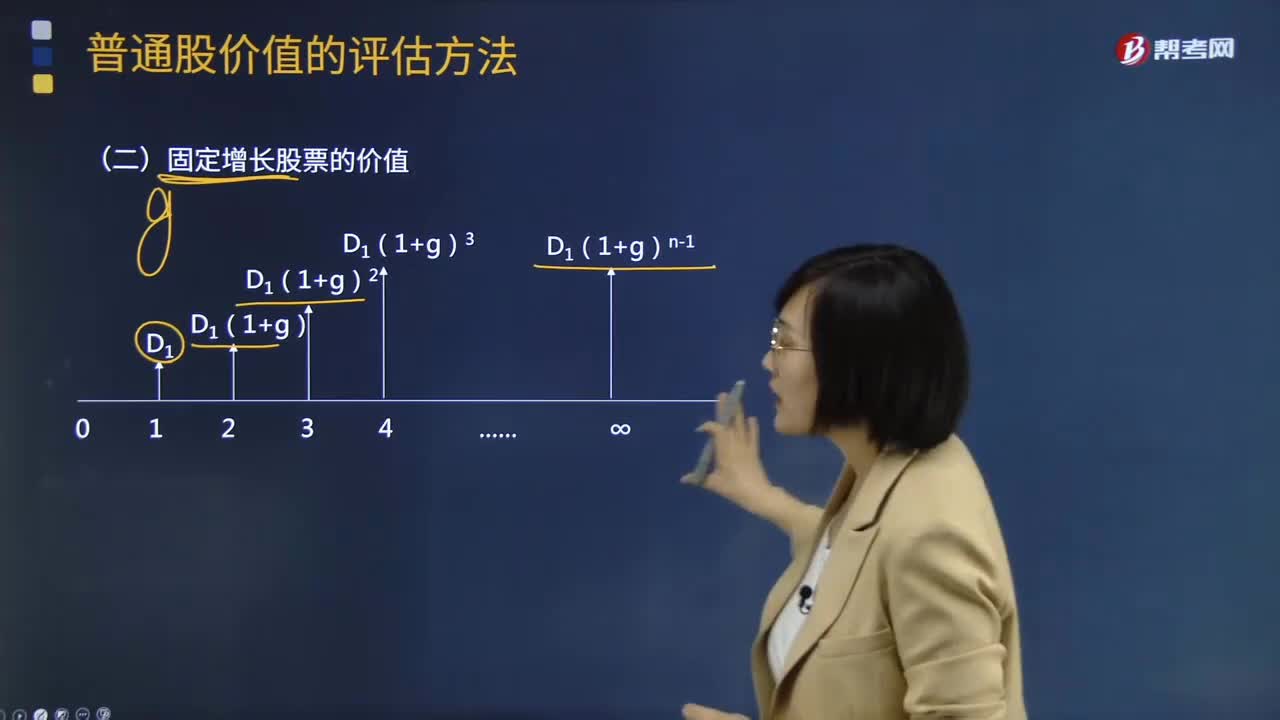

05:43如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內(nèi)呈現(xiàn)出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內(nèi),股利成固定增長趨勢變動的股票。企業(yè)的股利不應(yīng)當是不變的,但就整個平均來說應(yīng)等于國民生產(chǎn)總值的成長率,或者說是真實的國民生產(chǎn)總值增長率加通貨膨脹率。【常見問題1】為什么0時點的股利不能作為股票估值的一部分,【答案】0時點的股利視為是已經(jīng)發(fā)放的股利。

01:40

01:40零增長股票的價值如何計算?:零增長股票的價值如何計算?零增長說明每期股利相等,此時普通股票的價值相當于計算永續(xù)年金的現(xiàn)值。股票價值的含義:股票的價值是指其預期的未來現(xiàn)金流入的現(xiàn)值,股票的內(nèi)在價值”未來股利不變。其支付過程是一個永續(xù)年金,股票價值V=DrS。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【例題·計算分析題】每年分配股利2元,必要報酬率為16%,則股票價值?

05:30

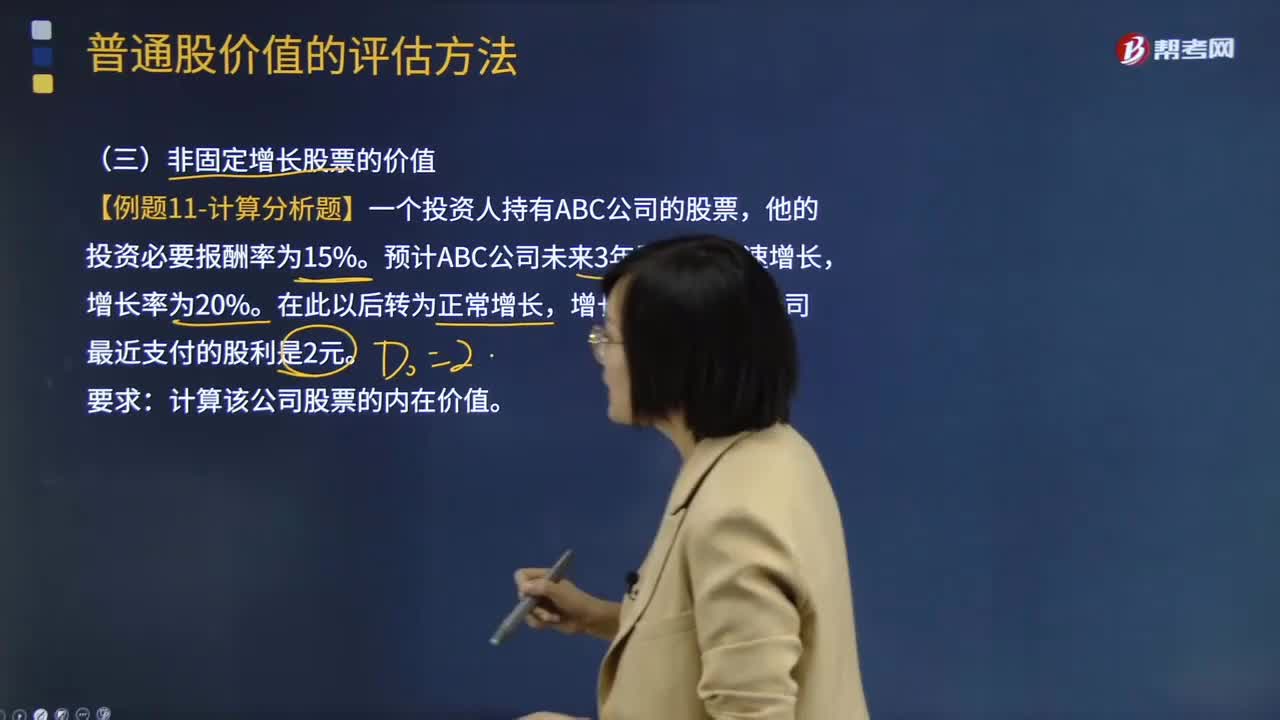

05:30非固定增長股票的價值應(yīng)該如何計算?:非固定增長股票的價值應(yīng)該如何計算?普通股是指股份公司依法發(fā)行的具有表決權(quán)和剩余索取權(quán)的一類股票。普通股價值(普通股的內(nèi)在價值)是指股票預期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。非固定增長股票的價值原理:未來現(xiàn)金流量的現(xiàn)值。隔年現(xiàn)金流量分別求現(xiàn)值:計算在第m年底的內(nèi)在價值,估值時點的股票價值=非正常增長期現(xiàn)值 + 固定增長期現(xiàn)值。【例題·計算分析題】一個投資人持有ABC公司的股票。

05:12

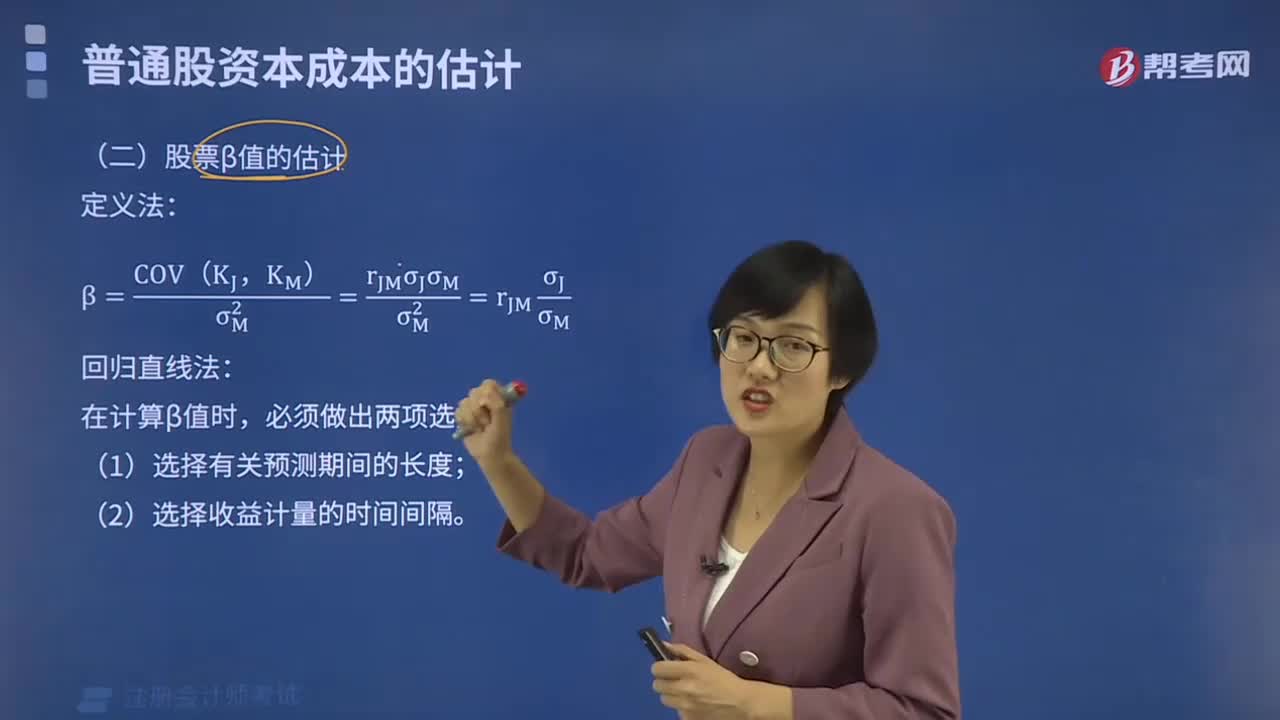

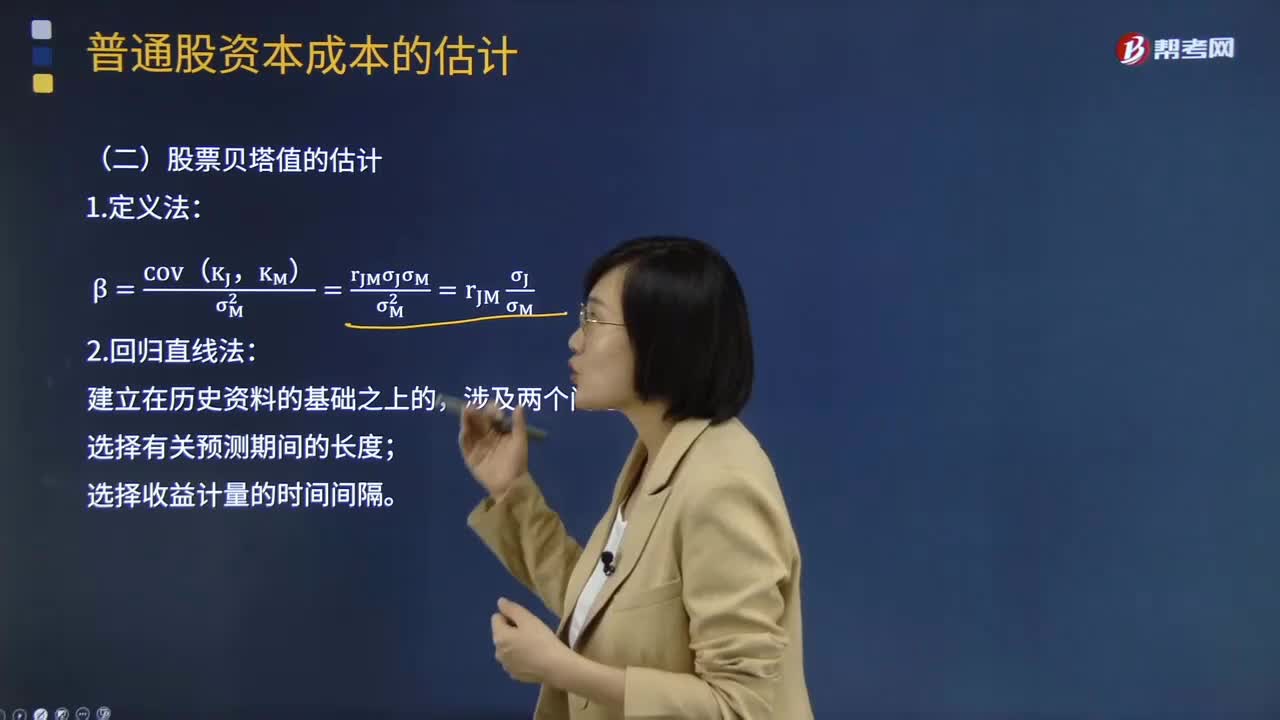

05:12怎樣估計股票貝塔值?:貝塔值用來量化個別投資工具相對整個市場的波動,將個別風險引起的價格變化和整個市場波動分離開來。公司風險特征無重大變化時,但在這段時間里公司本身的風險特征可能會發(fā)生變化。2.選擇收益計量的時間間隔:選擇使用每周或每月的收益率,①使用每日內(nèi)的收益率會由于有些日子沒有成交或者停牌。由此引起的偏差會降低股票收益率與市場收益率之間的相關(guān)性。也會降低該股票的β值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日