-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:10

00:10

貼現(xiàn)怎么做賬?:貼現(xiàn)怎么做賬?貼現(xiàn)分錄:借:銀行存款:財務(wù)費用貸應(yīng)收票據(jù)

00:25

00:25

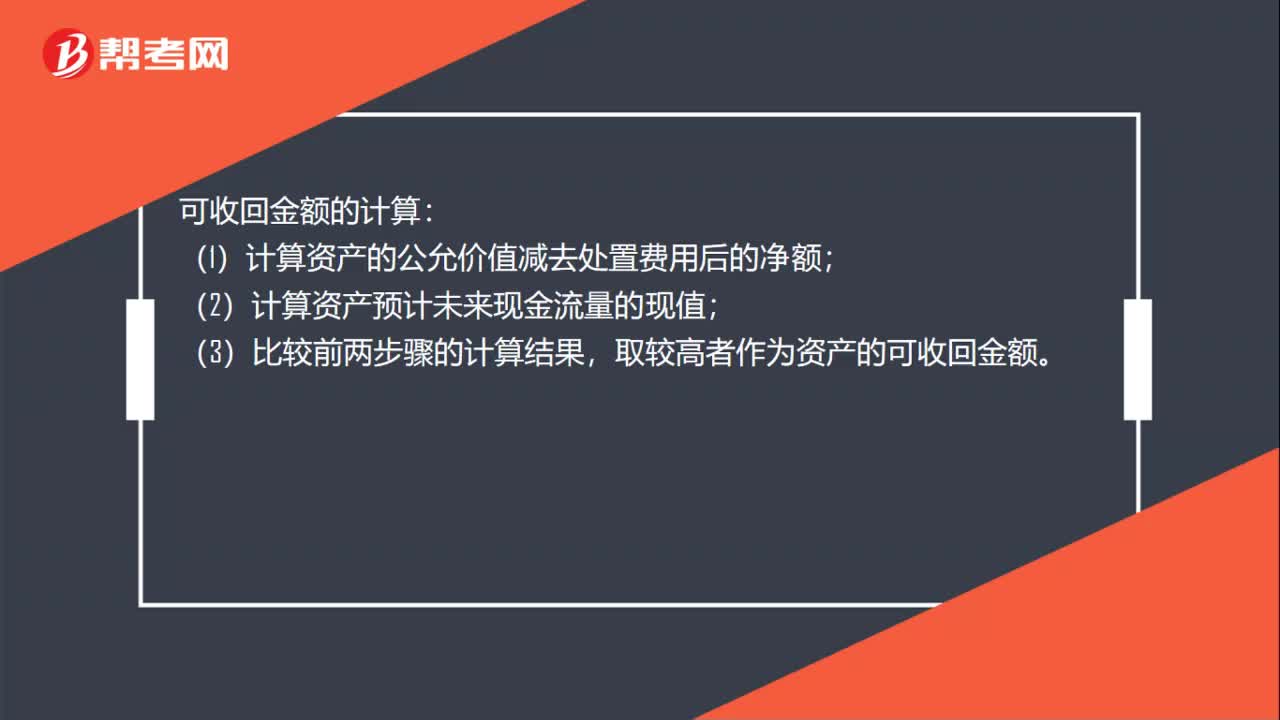

可收回金額如何計算?:可收回金額的計算:(1)計算資產(chǎn)的公允價值減去處置費用后的凈額;(2)計算資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值;(3)比較前兩步驟的計算結(jié)果,取較高者作為資產(chǎn)的可收回金額。

00:44

00:44

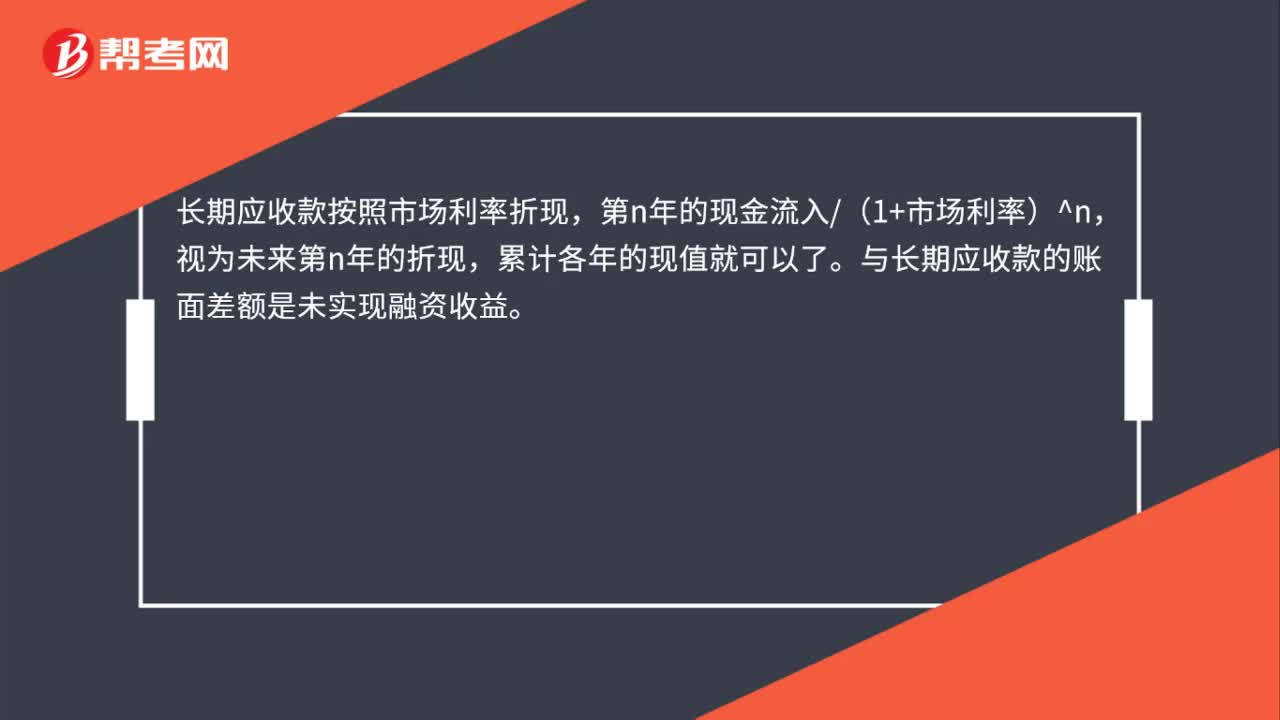

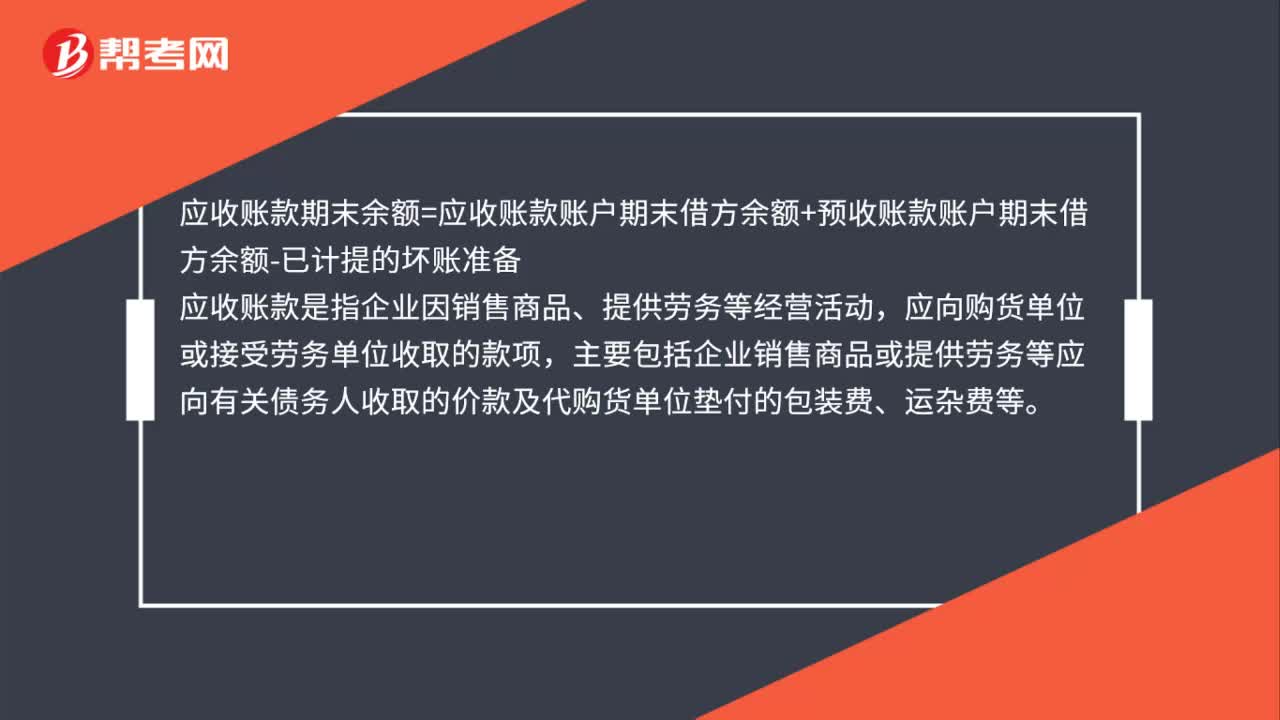

年初應(yīng)收賬款收現(xiàn)怎么計算?:年初應(yīng)收賬款收現(xiàn)怎么計算?應(yīng)收賬款期末余額=應(yīng)收賬款賬戶期末借方余額+預(yù)收賬款賬戶期末借方余額-已計提的壞賬準(zhǔn)備,應(yīng)收賬款是指企業(yè)因銷售商品、提供勞務(wù)等經(jīng)營活動,應(yīng)向購貨單位或接受勞務(wù)單位收取的款項。主要包括企業(yè)銷售商品或提供勞務(wù)等應(yīng)向有關(guān)債務(wù)人收取的價款及代購貨單位墊付的包裝費、運雜費等

00:43

00:43

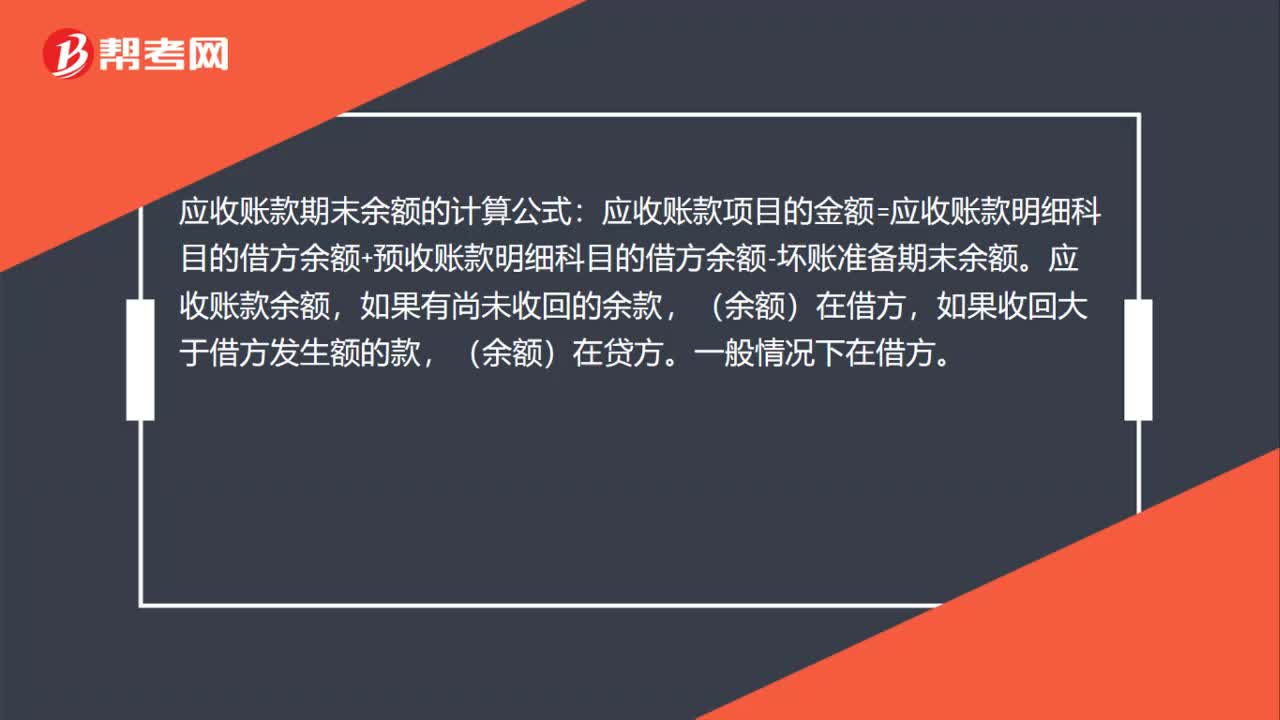

應(yīng)收賬款期末余額怎么計算?:應(yīng)收賬款期末余額怎么計算?應(yīng)收賬款期末余額的計算公式:應(yīng)收賬款項目的金額=應(yīng)收賬款明細(xì)科目的借方余額+預(yù)收賬款明細(xì)科目的借方余額-壞賬準(zhǔn)備期末余額。應(yīng)收賬款余額,如果有尚未收回的余款,(余額)在借方,如果收回大于借方發(fā)生額的款,(余額)在貸方。一般情況下在借方。

00:41

00:41

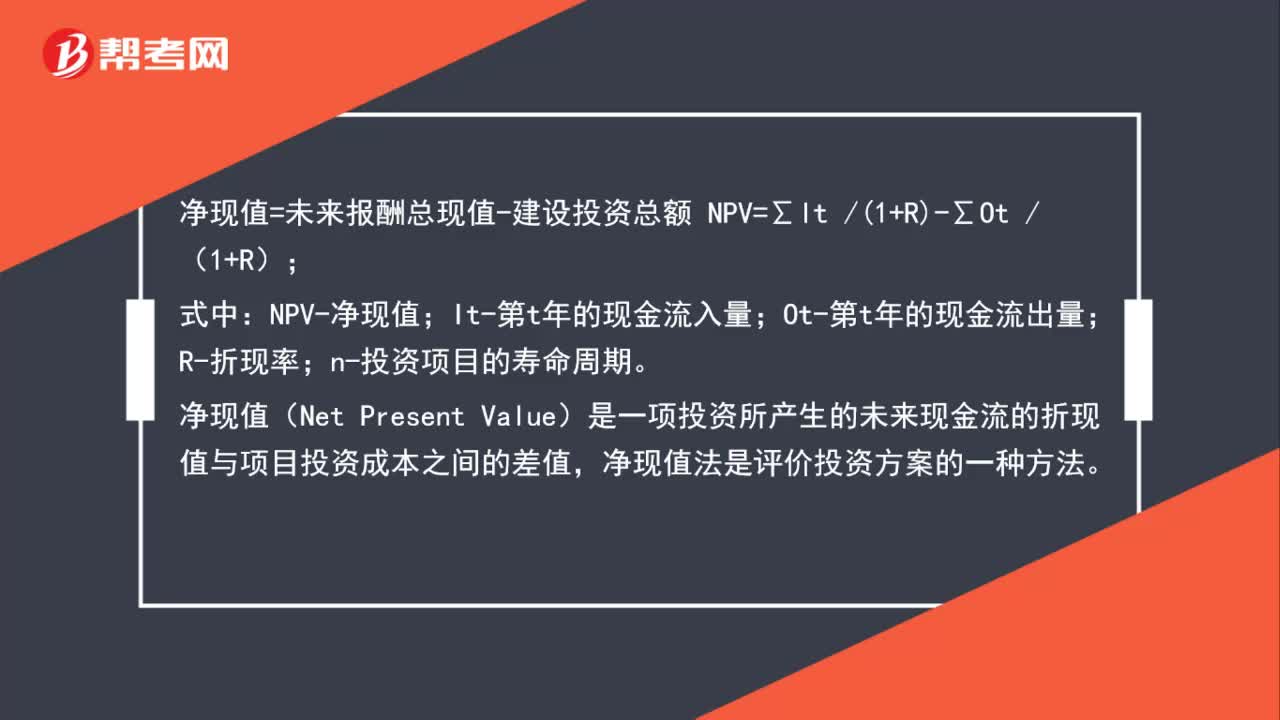

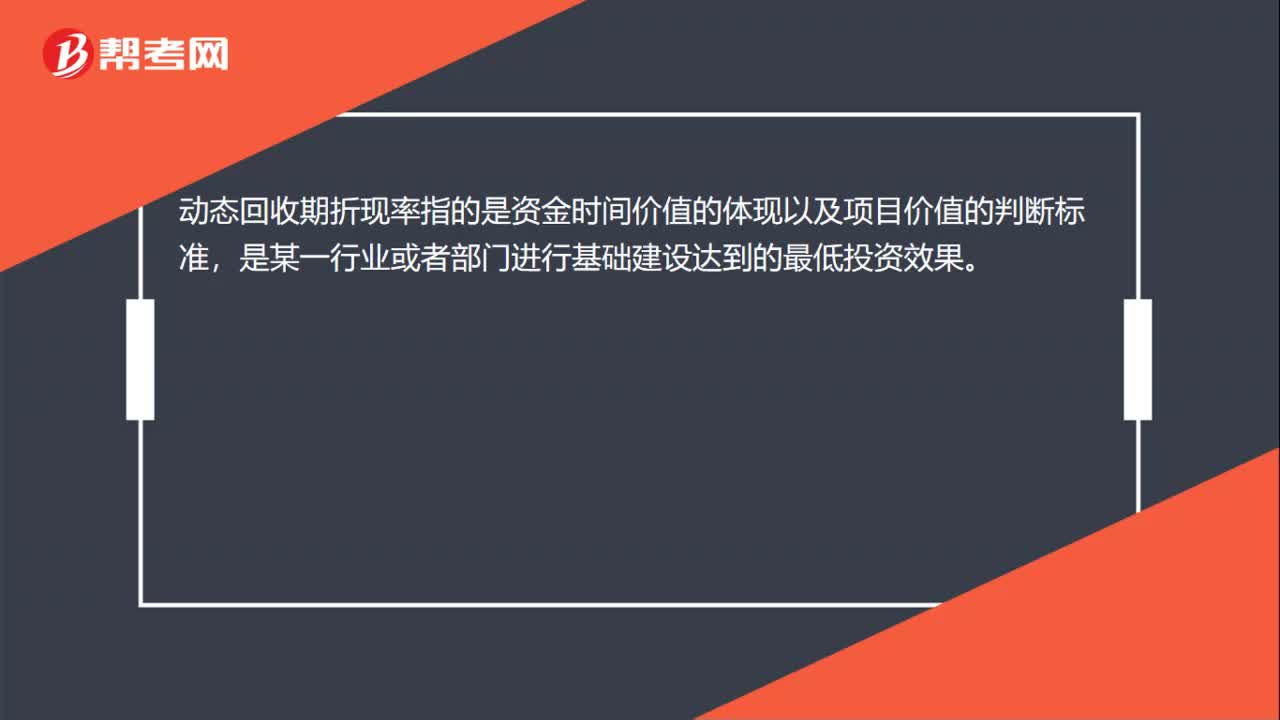

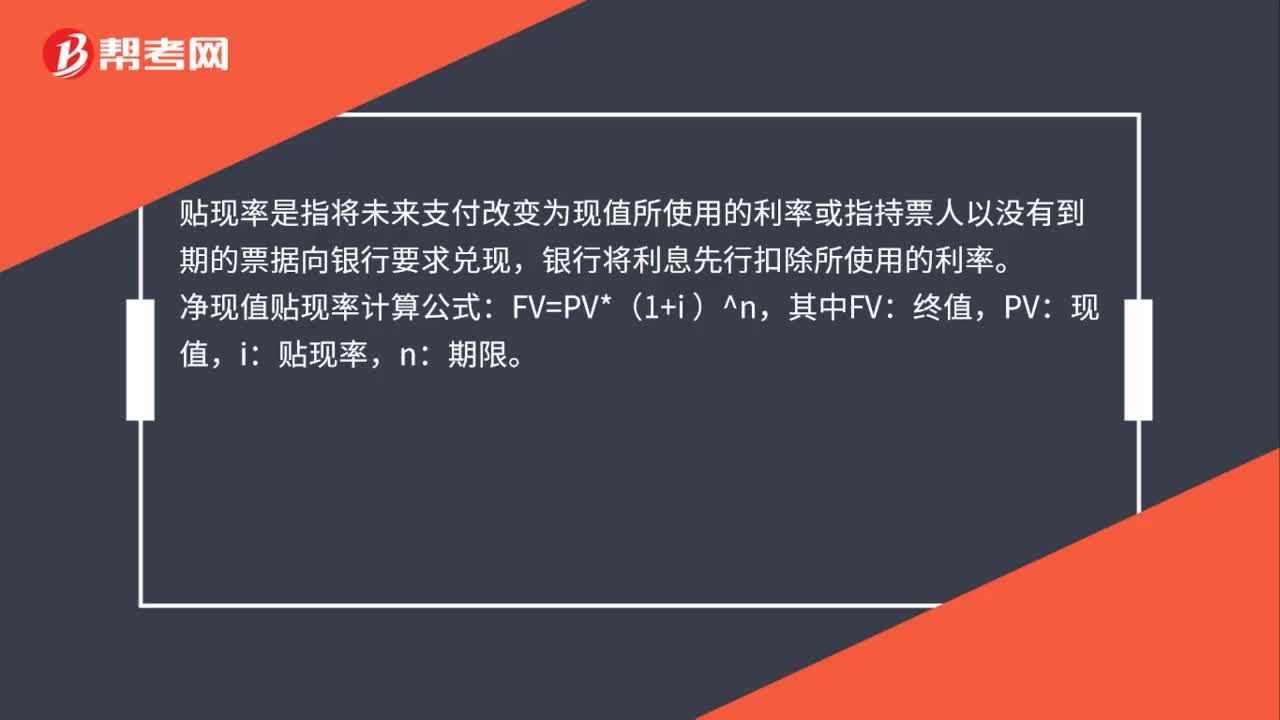

凈現(xiàn)值中貼現(xiàn)率怎么算?:凈現(xiàn)值中貼現(xiàn)率怎么算?貼現(xiàn)率是指將未來支付改變?yōu)楝F(xiàn)值所使用的利率或指持票人以沒有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。凈現(xiàn)值貼現(xiàn)率如計算公式:其中FV:終值,PV:現(xiàn)值,i:貼現(xiàn)率,n:期限。

00:52

00:52

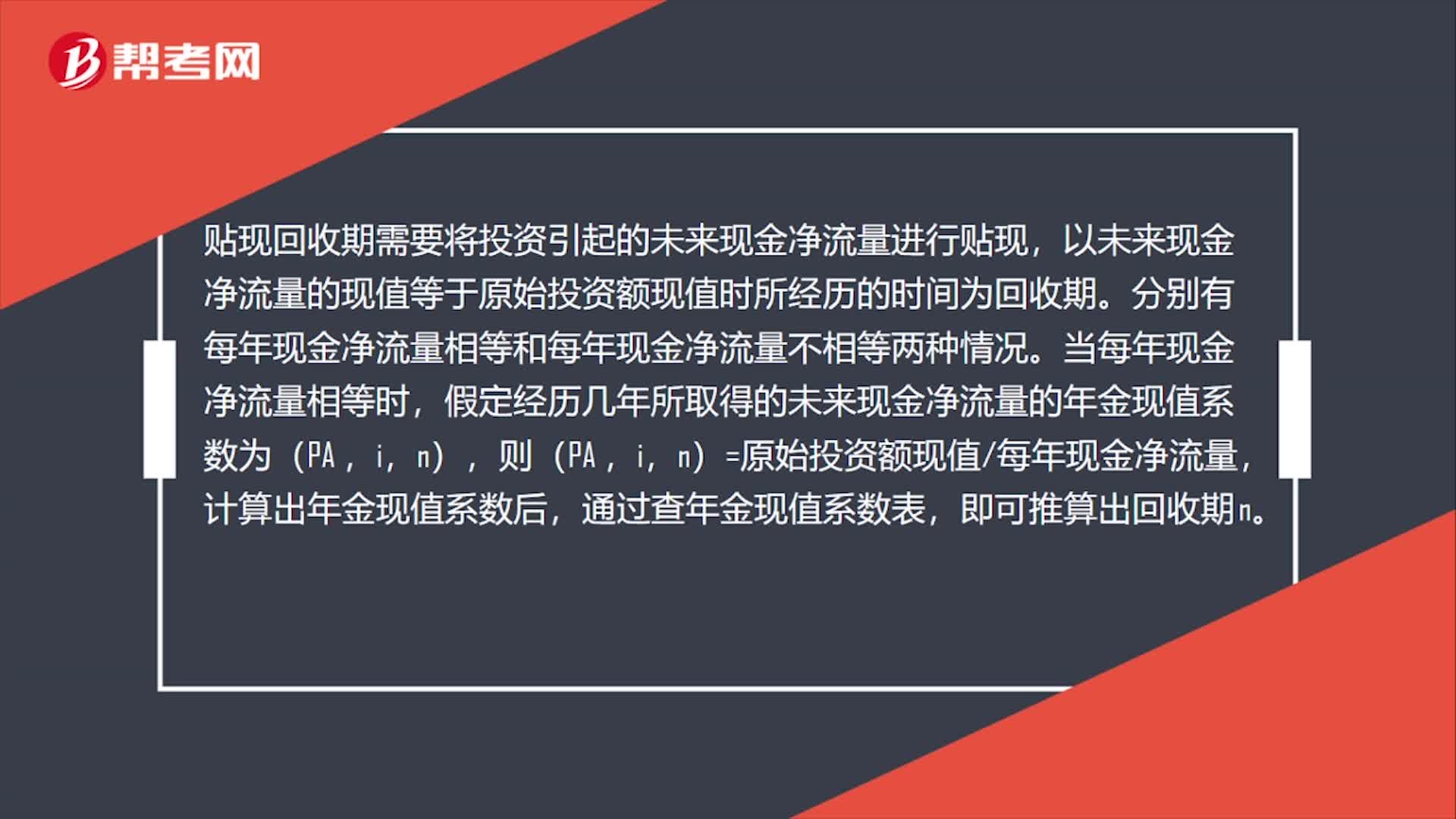

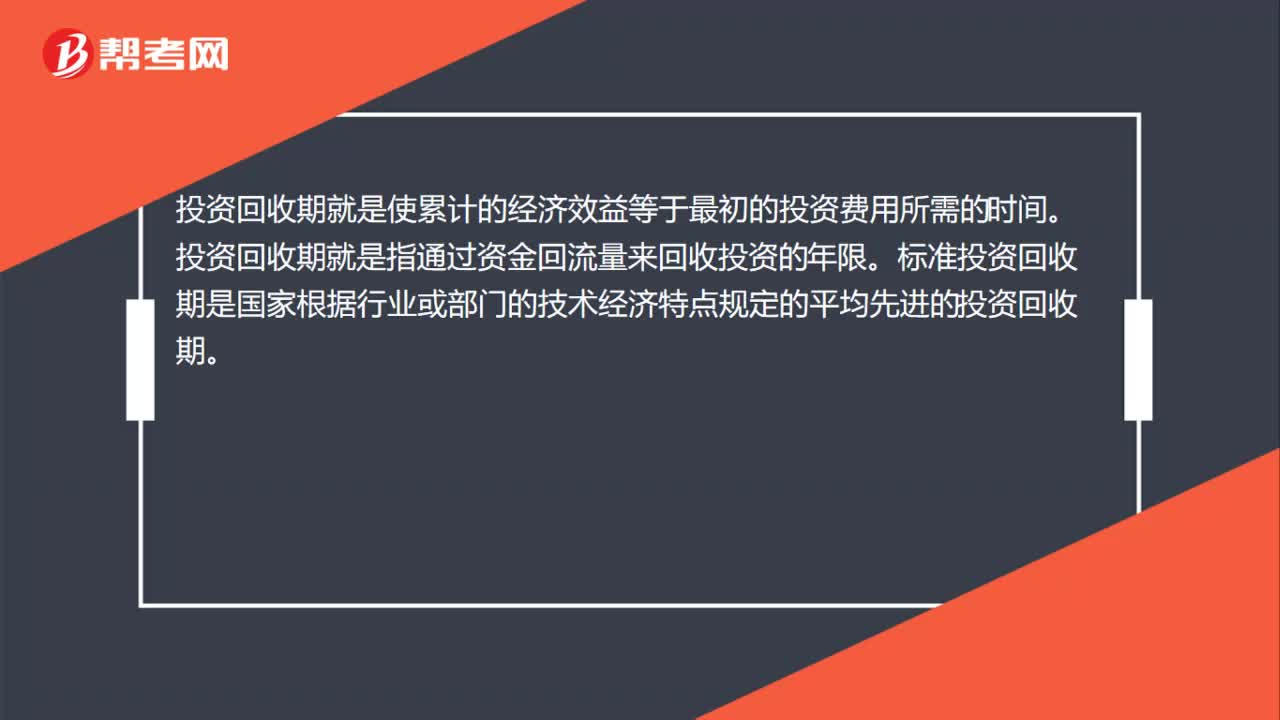

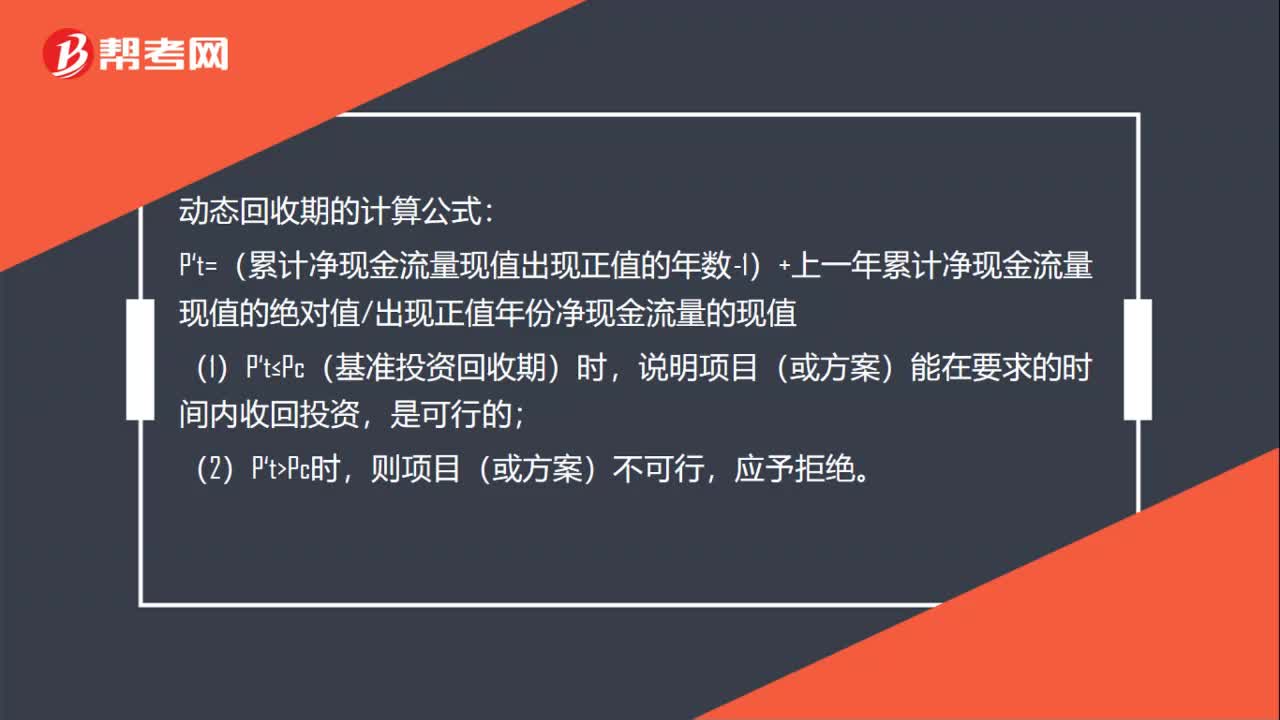

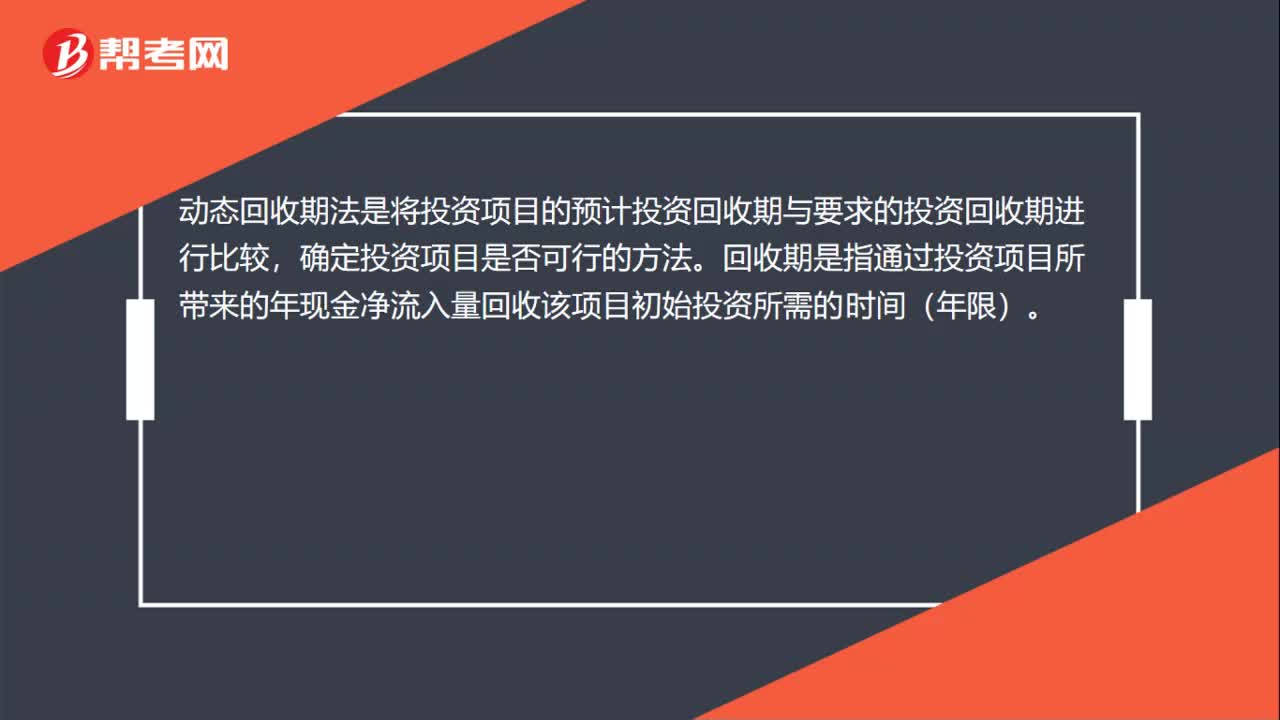

動態(tài)回收期的計算公式是什么?:動態(tài)回收期的計算公式是什么?P‘t =(累計凈現(xiàn)金流量現(xiàn)值出現(xiàn)正值的年數(shù)-1)+上一年累計凈現(xiàn)金流量現(xiàn)值的絕對值出現(xiàn)正值年份凈現(xiàn)金流量的現(xiàn)值,(1)P‘t ≤Pc基準(zhǔn)投資回收期時,說明項目(或方案)能在要求的時間內(nèi)收回投資;是可行的,(2)P't,Pc時。則項目(或方案)不可行應(yīng)予拒絕

09:30

09:30

怎樣計算年資本回收額?:怎樣計算年資本回收額?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額。已知普通年金現(xiàn)值P,年資本回收額= P×(AP,求現(xiàn)值P→P=A(PA,已知現(xiàn)值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭貸款買房,房貸金額為100萬元,年利率為6%。月利率為0.5%?每次還款的金額相同。求房貸月供是多少,本題屬于已知普通年金現(xiàn)值求年金。

00:24

00:24

現(xiàn)值貼現(xiàn)率是什么?:現(xiàn)值貼現(xiàn)率是什么?現(xiàn)值貼現(xiàn)率是指將未來支付改變?yōu)楝F(xiàn)值所使用的利率,或指持票人以沒有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。

00:38

00:38

貼現(xiàn)率是什么?:是指將未來支付改變?yōu)楝F(xiàn)值所使用的利率,或指持票人以沒有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。這種貼現(xiàn)率也指再貼現(xiàn)率,即各成員銀行將已貼現(xiàn)過的票據(jù)作擔(dān)保,作為向中央銀行借款時所支付的利息。

00:34

00:34

收益率怎么計算?:收益率怎么計算?收益率是指投資的回報率,一般以年度百分比表達,根據(jù)當(dāng)時市場價格、面值、息票利率以及距離到期日時間計算。對公司而言,收益率指凈利潤占使用的平均資本的百分比。收益率的計算公式:收益率=凈利潤投資額。

01:00

01:00

如何計算終結(jié)回收現(xiàn)金流量?:如何計算終結(jié)回收現(xiàn)金流量?回收期的現(xiàn)金流量,當(dāng)題目給出最終報廢殘值時,指的是變價收入,它是區(qū)別于稅法殘值的。比如本題,題目給出了最終報廢殘值,也給出了稅法殘值,此時到期處置時的變現(xiàn)現(xiàn)金流量=變價收入(最終報廢殘值)+(稅法殘值-變價收入)*所得稅稅率。當(dāng)題目沒有給出最終報廢殘值,只給出稅法殘值時,到期處置時的變現(xiàn)現(xiàn)金流量=稅法殘值,此時是變現(xiàn)凈損益=0(變價收入=稅法殘值)。

00:44

00:44

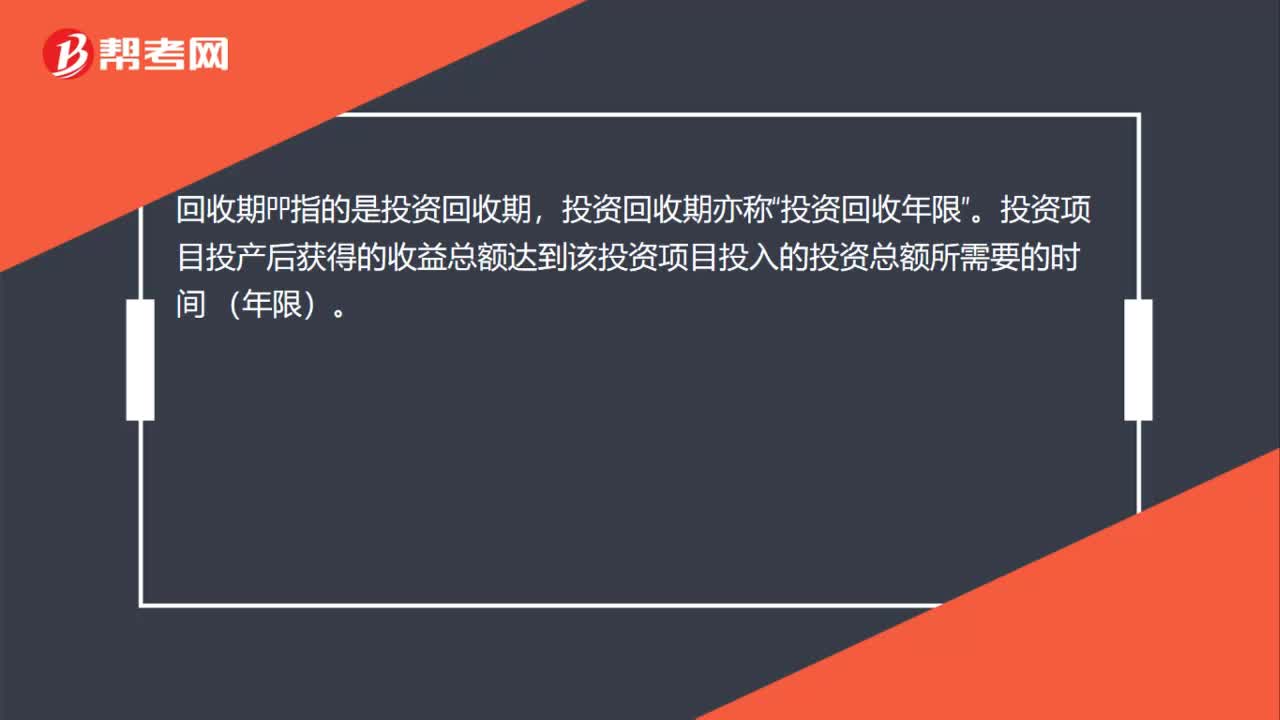

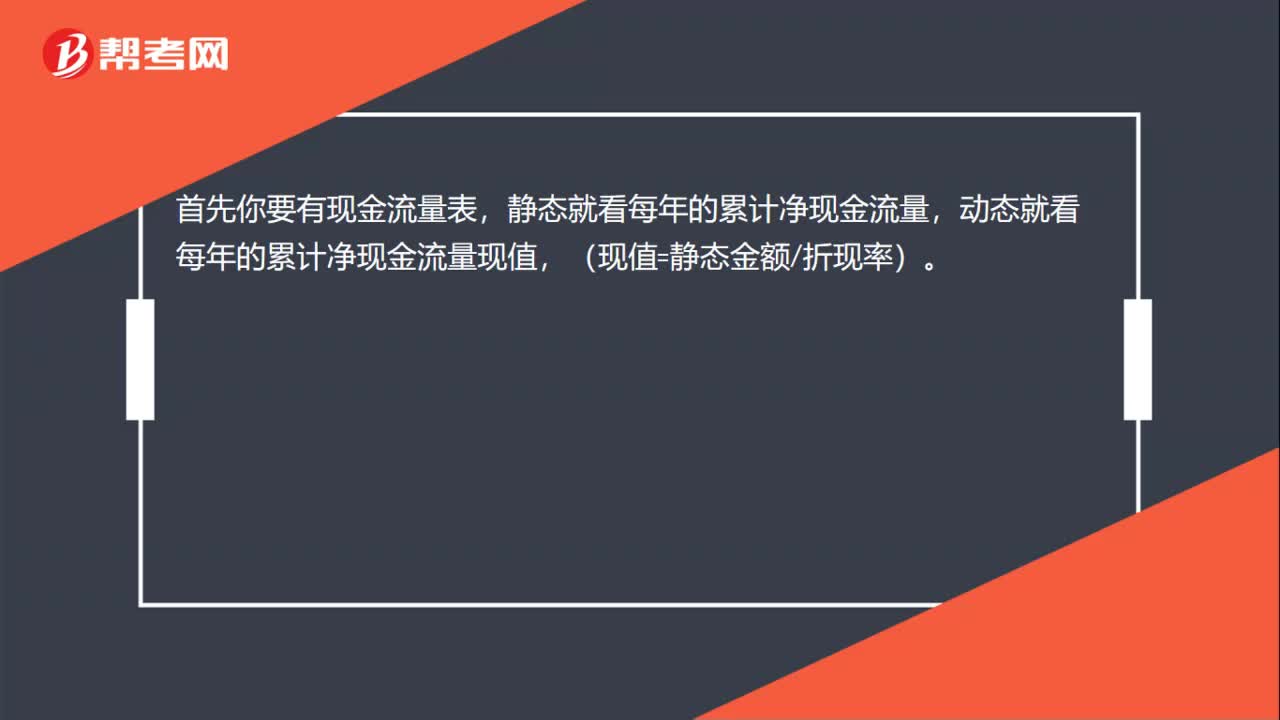

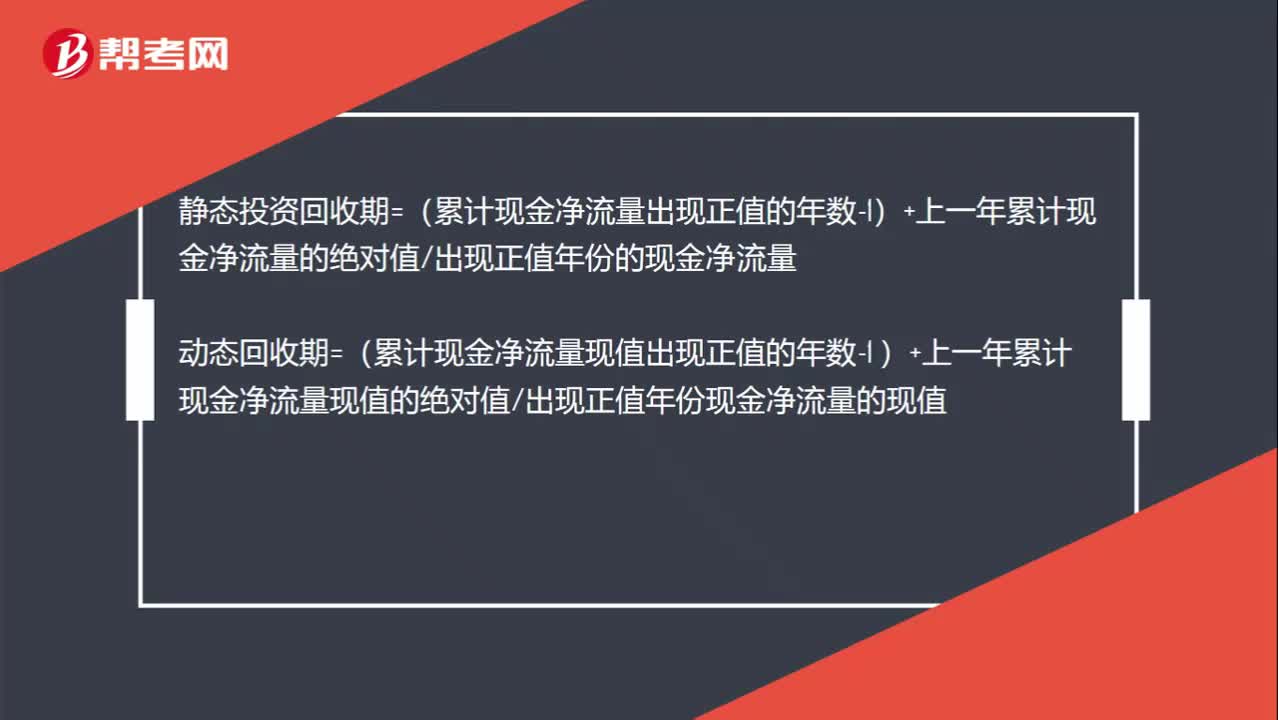

靜態(tài)回收期和動態(tài)回收期的計算公式是什么?:靜態(tài)回收期和動態(tài)回收期的計算公式是什么?靜態(tài)投資回收期=(累計現(xiàn)金凈流量出現(xiàn)正值的年數(shù)-1)+上一年累計現(xiàn)金凈流量的絕對值出現(xiàn)正值年份的現(xiàn)金凈流量動態(tài)回收期=(累計現(xiàn)金凈流量現(xiàn)值出現(xiàn)正值的年數(shù)-1 )+上一年累計現(xiàn)金凈流量現(xiàn)值的絕對值出現(xiàn)正值年份現(xiàn)金凈流量的現(xiàn)值

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日