下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:04

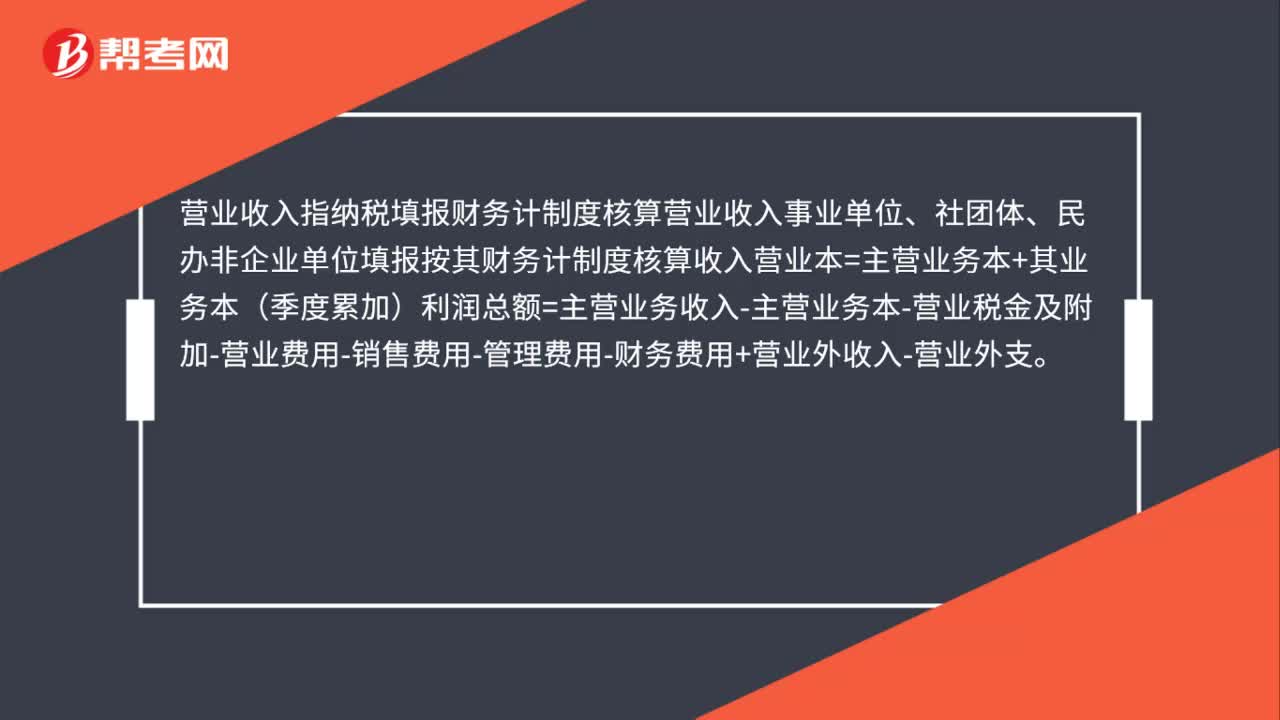

01:04月報中的營業(yè)外收入季報怎么處理?:月報中的營業(yè)外收入季報怎么處理?根據(jù)《家稅務總局關于印發(fā)《華民共企業(yè)所稅度納稅申報表》通知》,《企業(yè)所稅季度申報表》填表說明規(guī)定:營業(yè)收入指納稅填報財務計制度核算營業(yè)收入事業(yè)單位、社團體、民辦非企業(yè)單位填報按其財務計制度核算收入營業(yè)本=主營業(yè)務本+其業(yè)務本(季度累加)利潤總額=主營業(yè)務收入-主營業(yè)務本-營業(yè)稅金及附加-營業(yè)費用-銷售費用-管理費用-財務費用+營業(yè)外收入-營業(yè)外支。

01:35

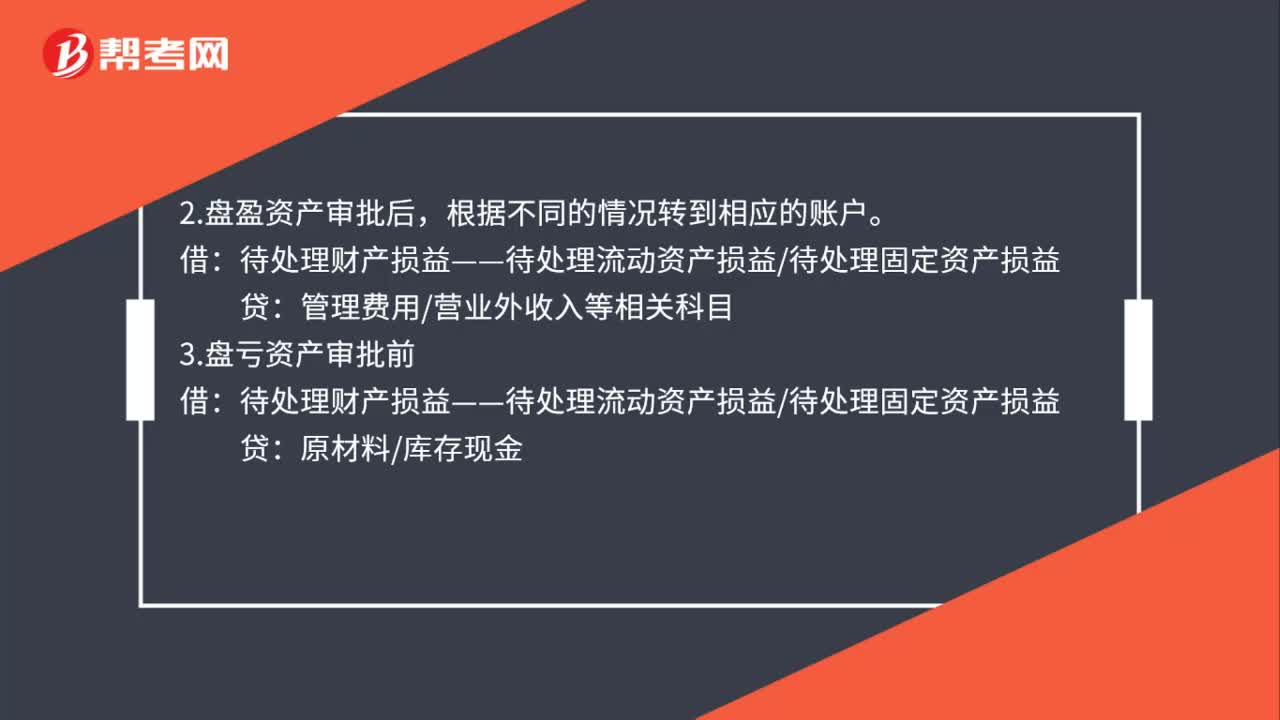

01:35待處理流動資產(chǎn)凈損失怎么處理?:待處理流動資產(chǎn)凈損失怎么處理?待處理財產(chǎn)損溢在企業(yè)資產(chǎn)盤盈盤虧的情況下使用,原材料庫存現(xiàn)金固定資產(chǎn),2.盤盈資產(chǎn)審批后:管理費用營業(yè)外收入等相關科目:3.盤虧資產(chǎn)審批前:待處理財產(chǎn)損益——待處理流動資產(chǎn)損益待處理固定資產(chǎn)損益原材料庫存現(xiàn)金4.盤虧的固定資產(chǎn)要涉及累計折舊待處理財產(chǎn)損益——待處理固定資產(chǎn)損益累計折舊固定資產(chǎn)5.盤虧資產(chǎn)審批后營業(yè)外支出管理費用其他應收款等相關科目貸

00:52

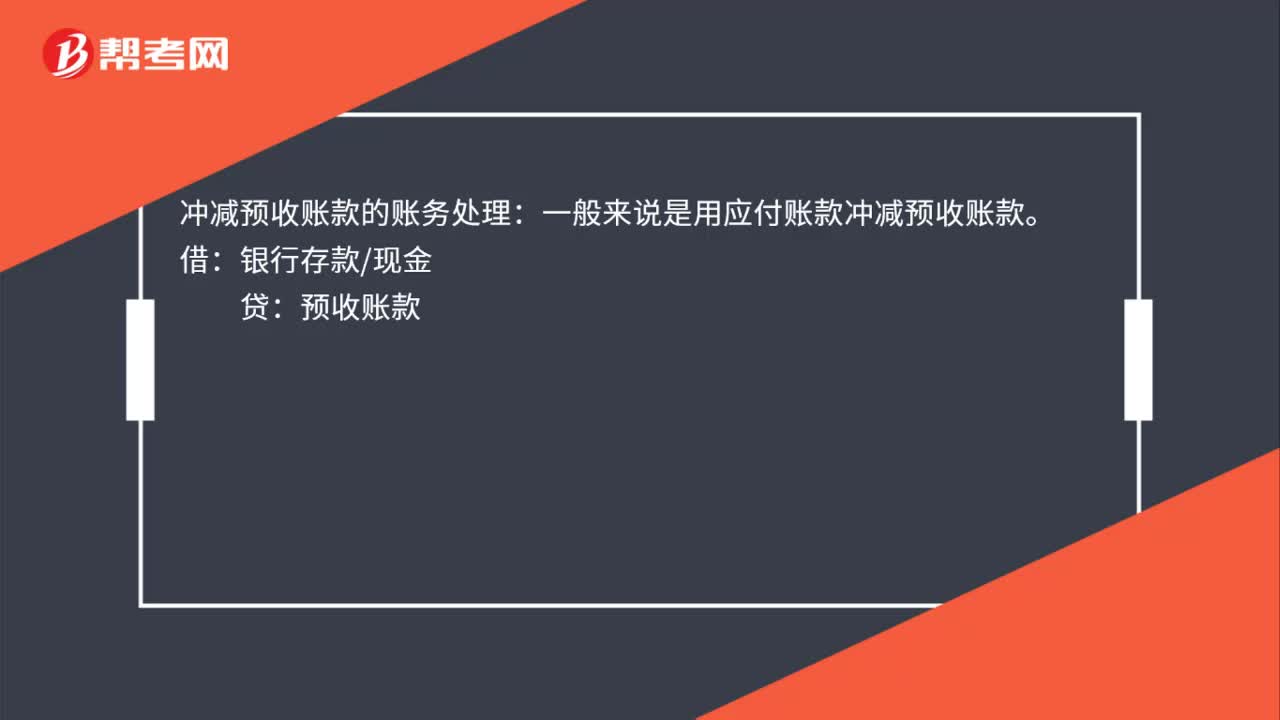

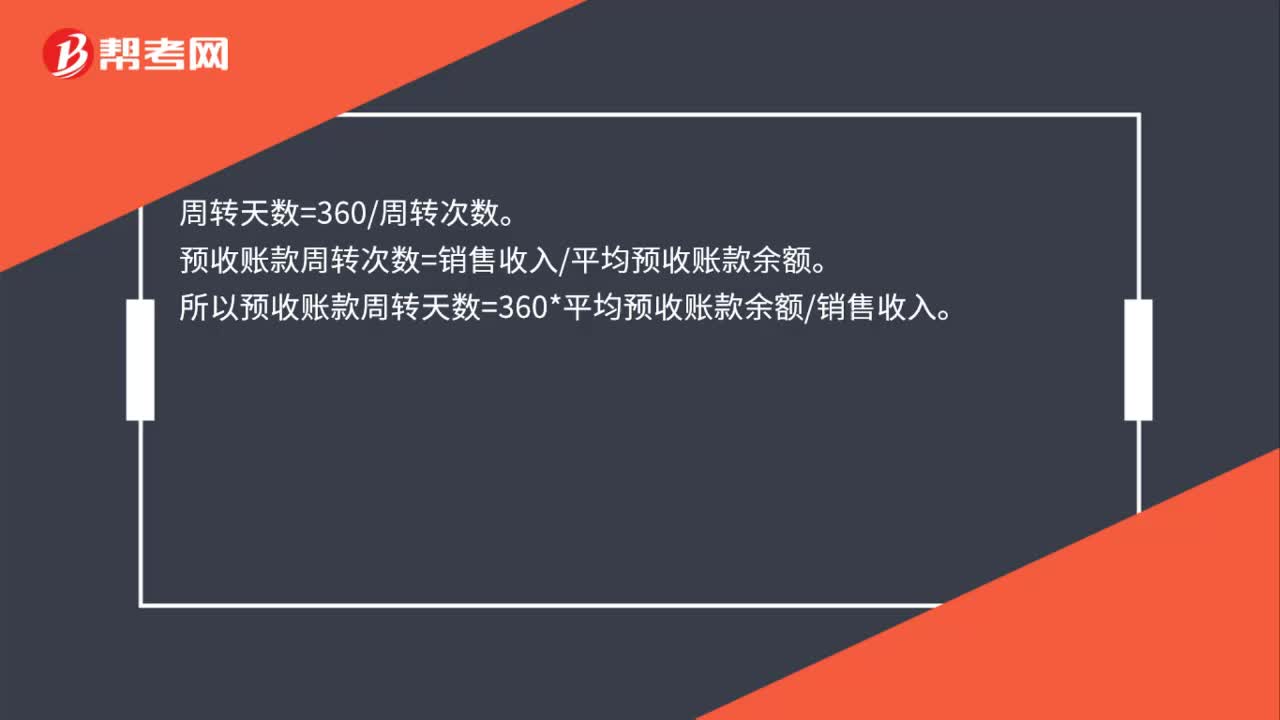

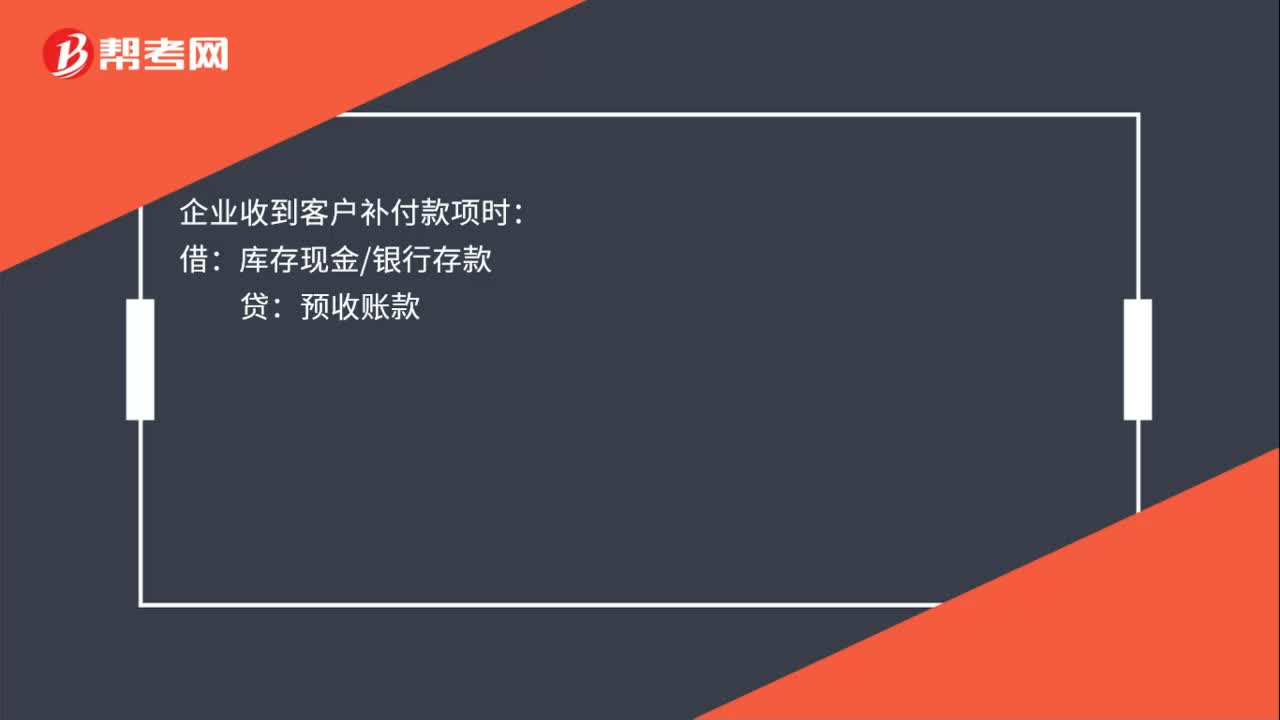

00:52預收賬款的賬務處理的會計分錄是什么?:預收賬款的賬務處理會計分錄:收到預收賬款時:銀行存款:企業(yè)分期確認有關收入時:主營業(yè)務收入其他業(yè)務收入:企業(yè)收到客戶補付款項時:退回客戶多預付的款項時借預收賬款貸庫存現(xiàn)金銀行存款涉及增值稅的還應進行相應的會計處理

01:24

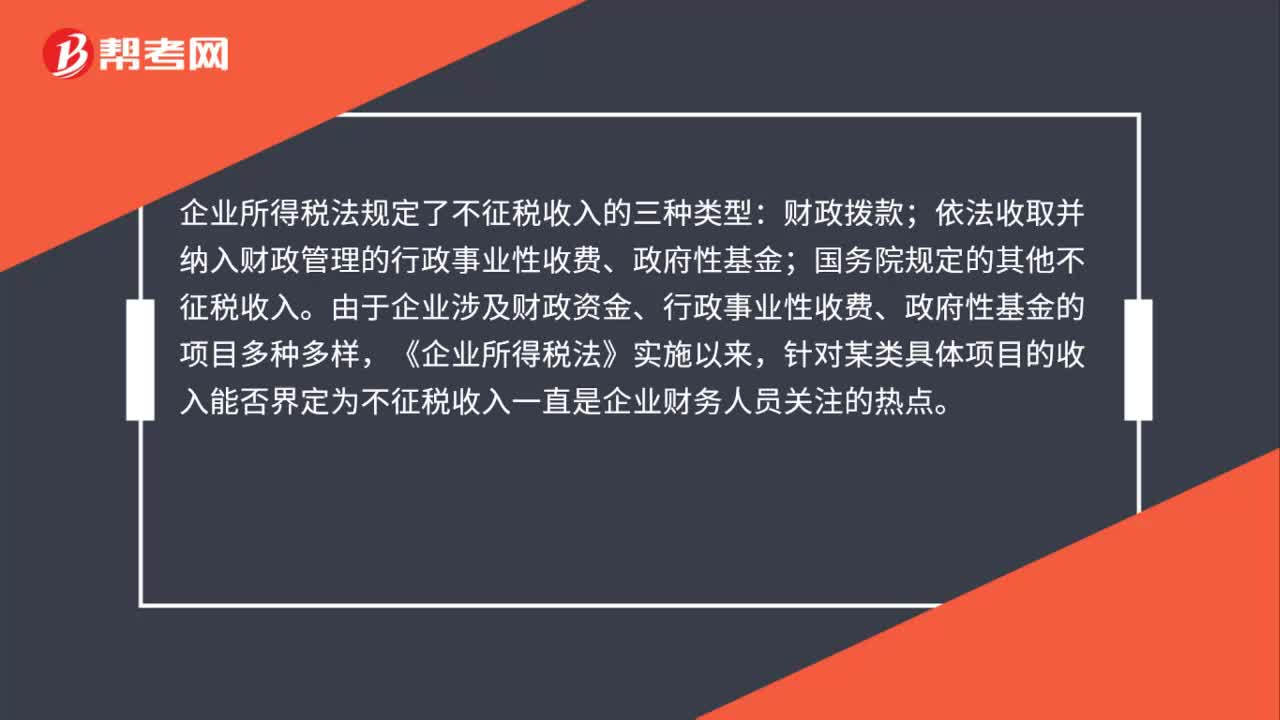

01:24不征稅收入賬務處理是什么?:不征稅收入賬務處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類型:依法收取并納入財政管理的行政事業(yè)性收費、政府性基金;國務院規(guī)定的其他不征稅收入。由于企業(yè)涉及財政資金、行政事業(yè)性收費、政府性基金的項目多種多樣,針對某類具體項目的收入能否界定為不征稅收入一直是企業(yè)財務人員關注的熱點。納稅人應分清應稅收入與不征稅收入的區(qū)別,一是國家投資和專項借款不屬于應稅收入。

02:40

02:40怎樣理解引入戰(zhàn)略投資者?:允許戰(zhàn)略投資者在公司發(fā)行新股中參與配售。戰(zhàn)略投資者是指與發(fā)行人具有合作關系或有合作意向和潛力,一般認為戰(zhàn)略投資者是指能夠通過幫助公司融資,提供營銷與銷售支持的業(yè)務或通過個人關系增加投資價值的公司或個人投資者。戰(zhàn)略投資者具有資金、技術、管理、市場、人才等方面優(yōu)勢,上市公司引人戰(zhàn)略投資者,戰(zhàn)略投資者往往都是實力雄厚的境內(nèi)外大公司、大集團,吸引戰(zhàn)略投資者參與公司管理,戰(zhàn)略投資者帶來的不僅是資金和技術。

01:00

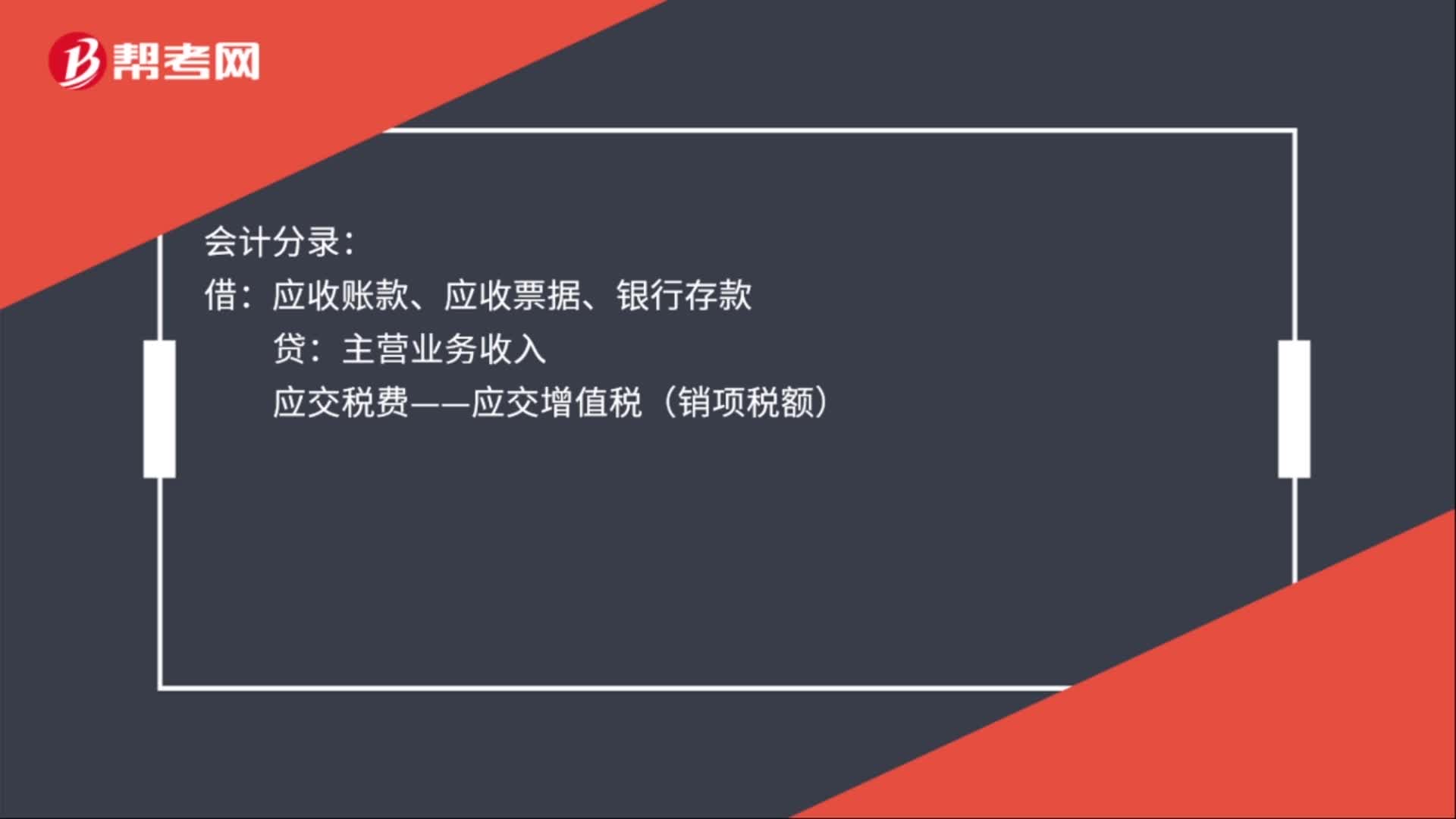

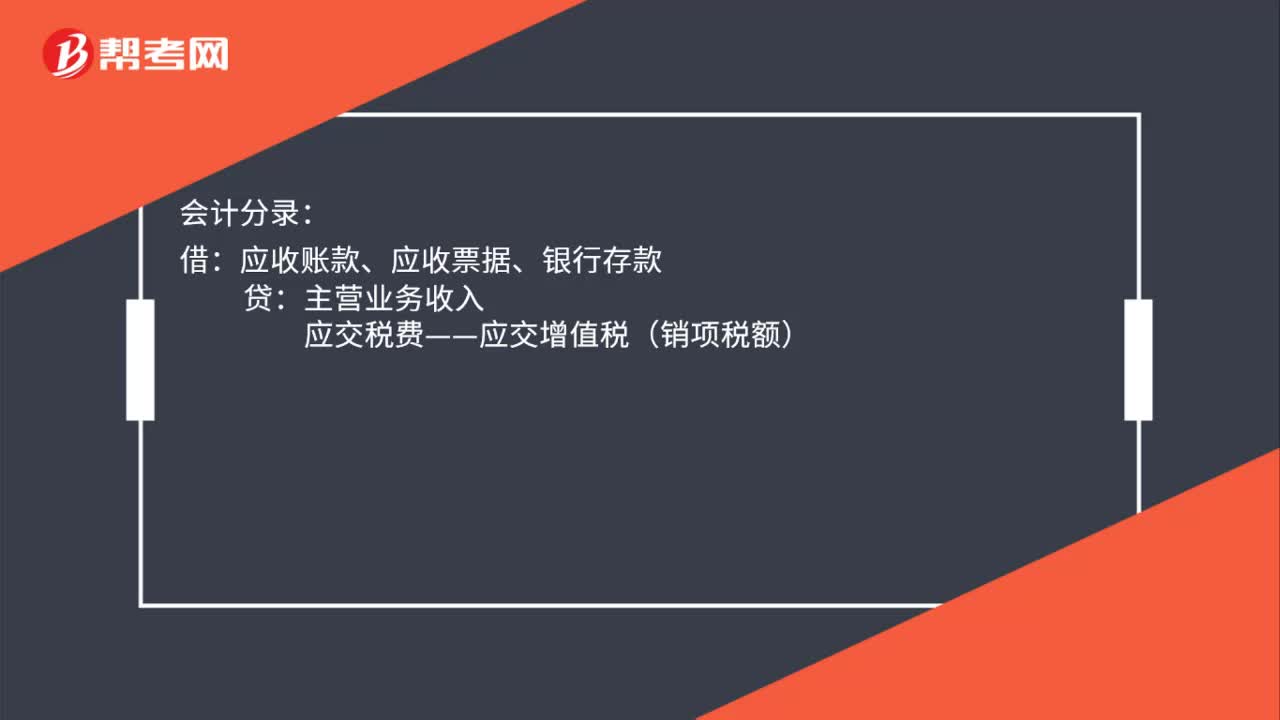

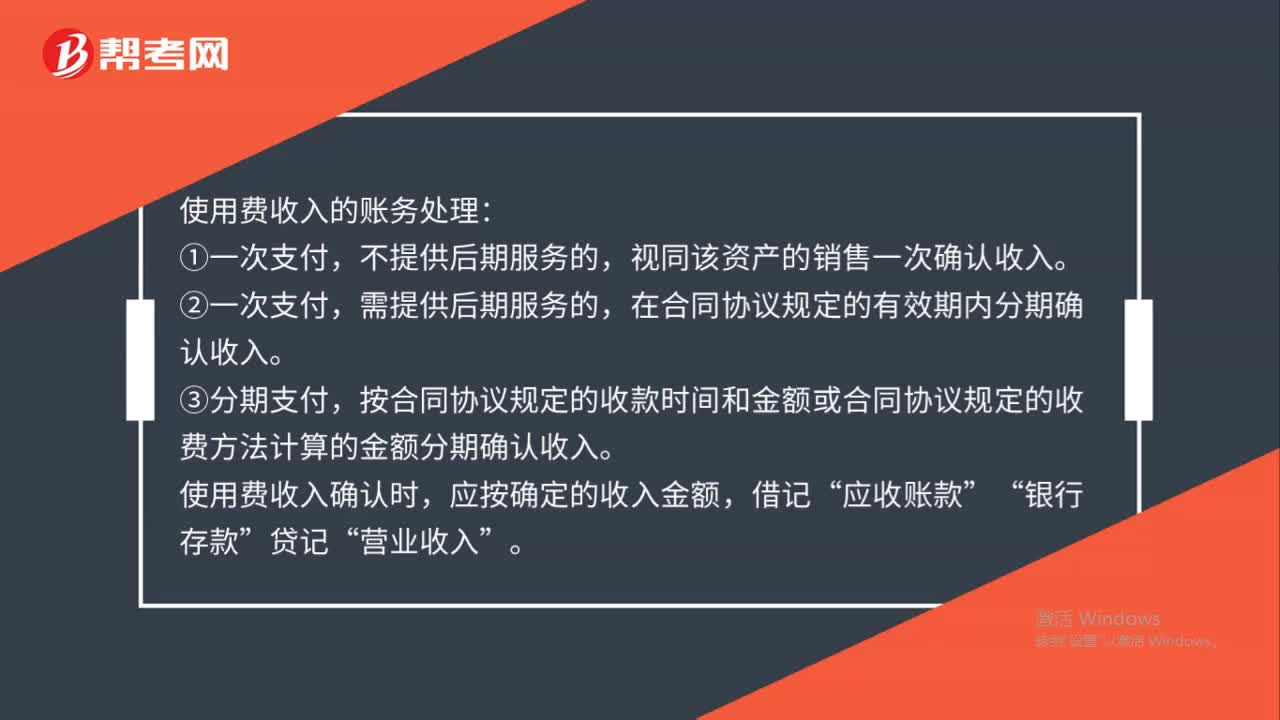

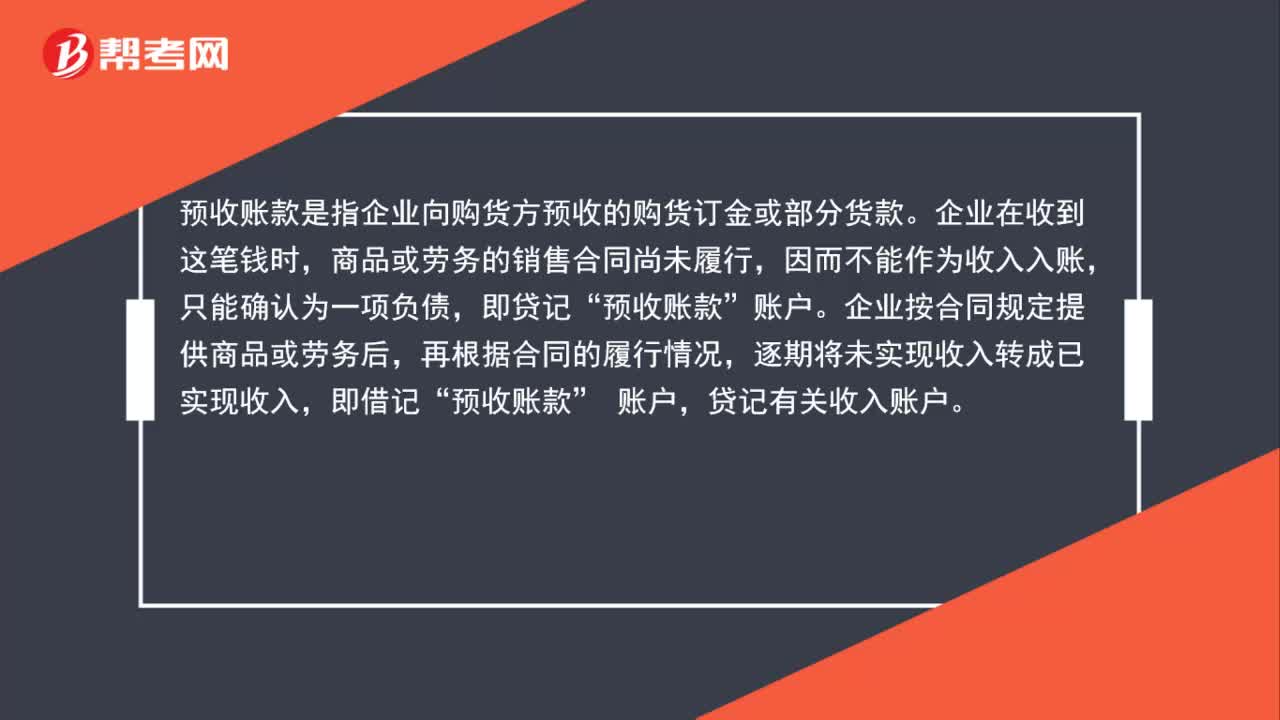

01:00預收賬款怎么確認收入?:預收賬款怎么確認收入?預收賬款是指企業(yè)向購貨方預收的購貨訂金或部分貨款。企業(yè)在收到這筆錢時,商品或勞務的銷售合同尚未履行,因而不能作為收入入賬,只能確認為一項負債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務后,再根據(jù)合同的履行情況,逐期將未實現(xiàn)收入轉成已實現(xiàn)收入,即借記“預收賬款”賬戶,貸記有關收入賬戶。

03:02

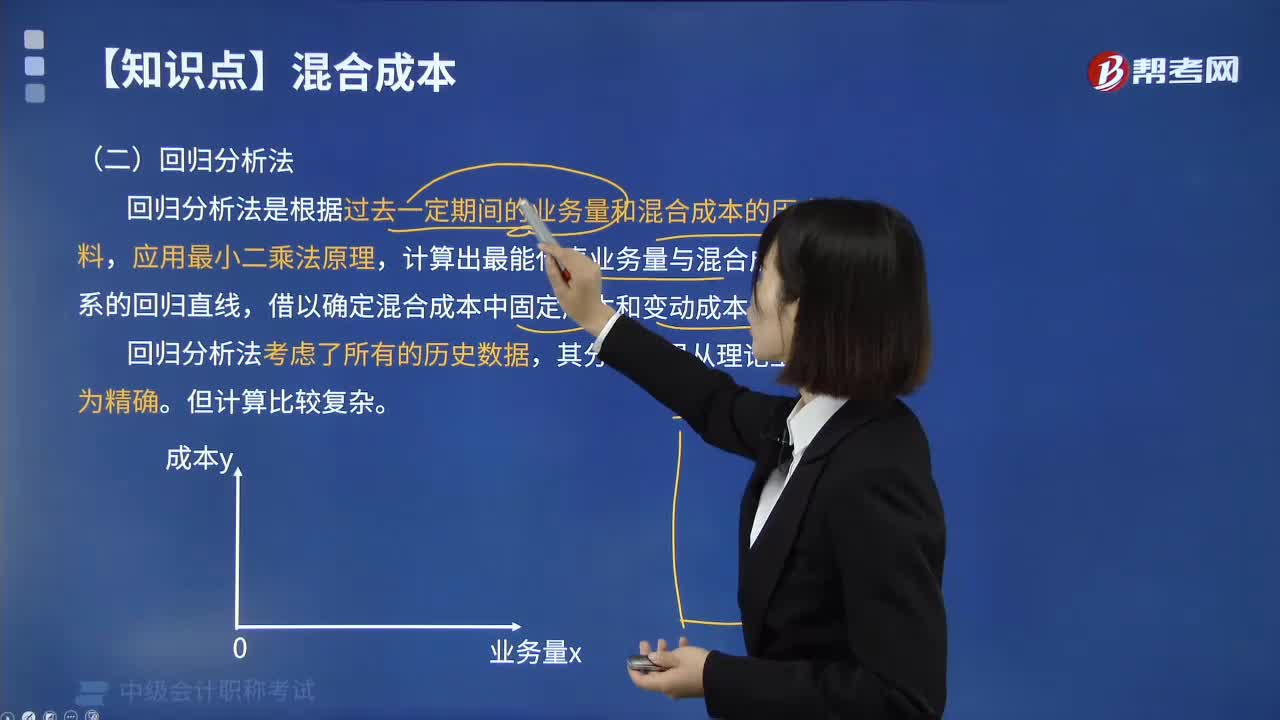

03:02如何理解回歸分析法?:回歸分析法是在掌握大量觀察數(shù)據(jù)的基礎上,利用數(shù)理統(tǒng)計方法建立因變量與自變量之間的回歸關系函數(shù)表達式(稱回歸方程式)。回歸分析法不能用于分析與評價工程項目風險。回歸分析法是根據(jù)過去一定期間的業(yè)務量和混合成本的歷史資料,計算出最能代表業(yè)務量與混合成本關系的回歸直線,借以確定混合成本中固定成本和變動成本的方法。回歸分析法考慮了所有的歷史數(shù)據(jù),社會經(jīng)濟現(xiàn)象之間的相關關系往往難以用確定性的函數(shù)關系來描述。

00:56

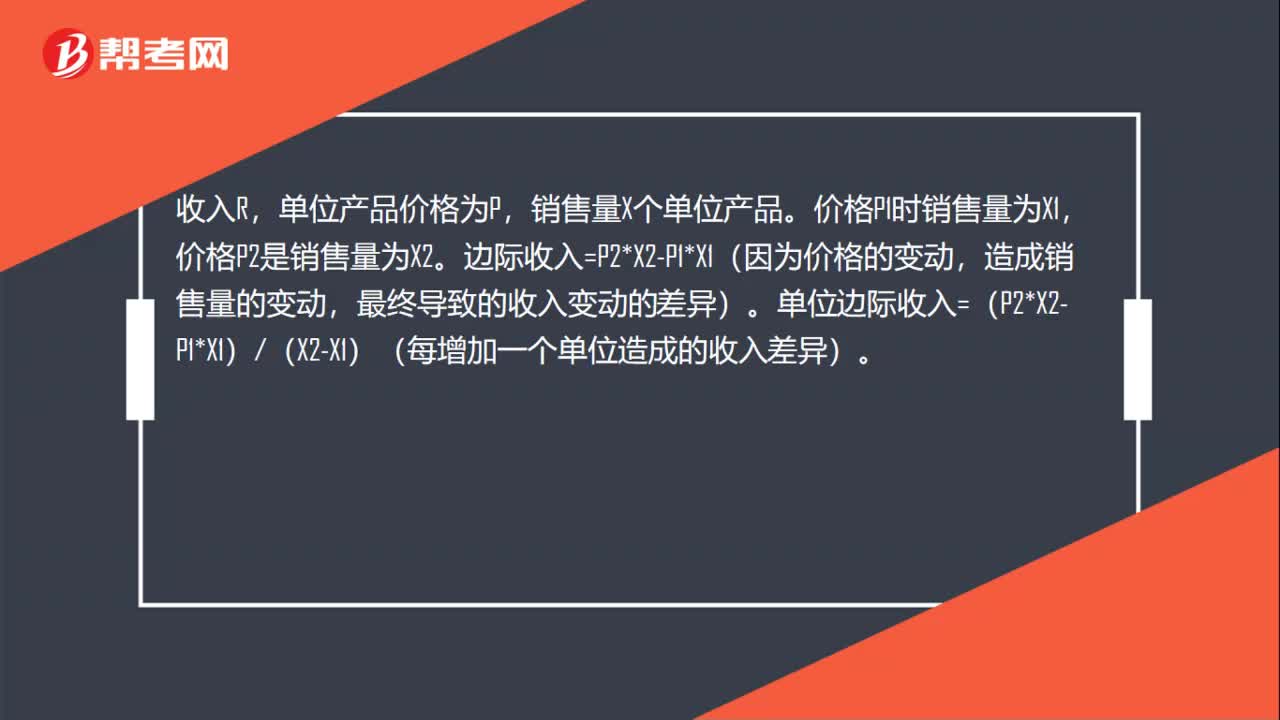

00:56邊際收入怎么算?:邊際收入怎么算?收入R,單位產(chǎn)品價格為P,銷售量X個單位產(chǎn)品。價格P1時銷售量為X1,價格P2是銷售量為X2。邊際收入=P2*X2-P1*X1(因為價格的變動,造成銷售量的變動,最終導致的收入變動的差異)。單位邊際收入=(P2*X2-P1*X1)(X2-X1)(每增加一個單位造成的收入差異)。

09:30

09:30怎樣計算年資本回收額?:怎樣計算年資本回收額?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額。已知普通年金現(xiàn)值P,年資本回收額= P×(AP,求現(xiàn)值P→P=A(PA,已知現(xiàn)值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭貸款買房,房貸金額為100萬元,年利率為6%。月利率為0.5%?每次還款的金額相同。求房貸月供是多少,本題屬于已知普通年金現(xiàn)值求年金。

00:44

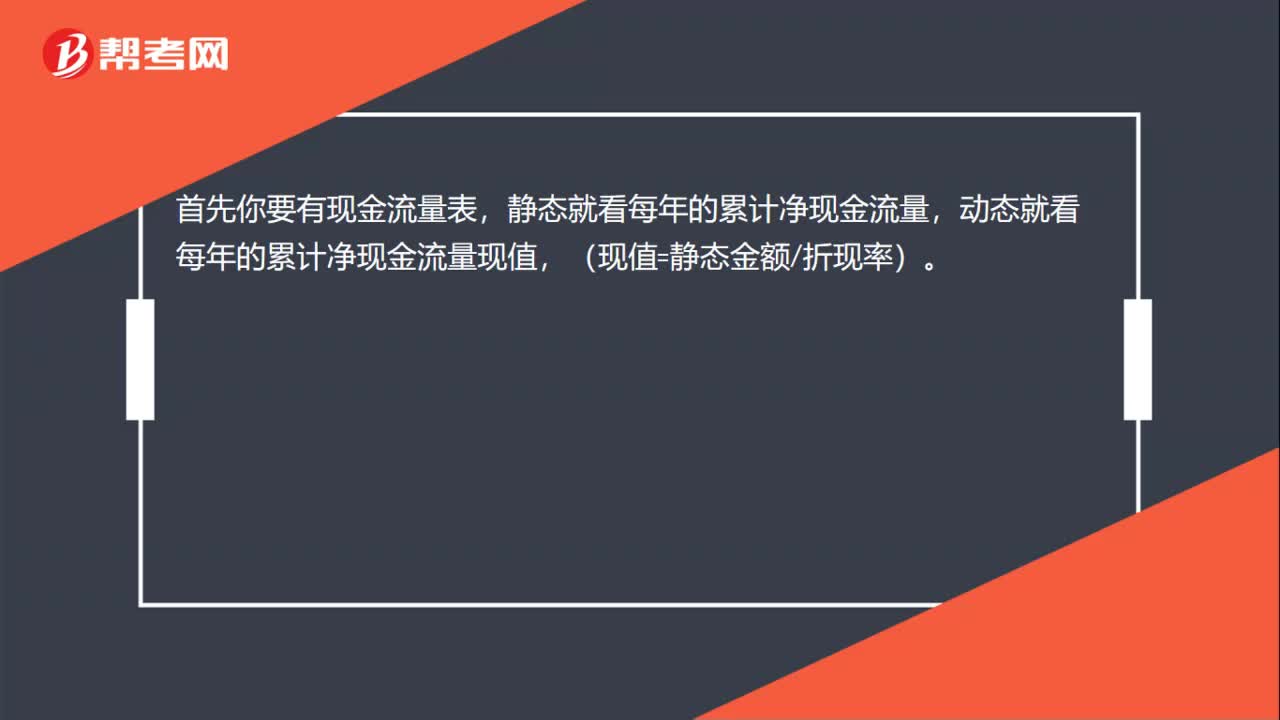

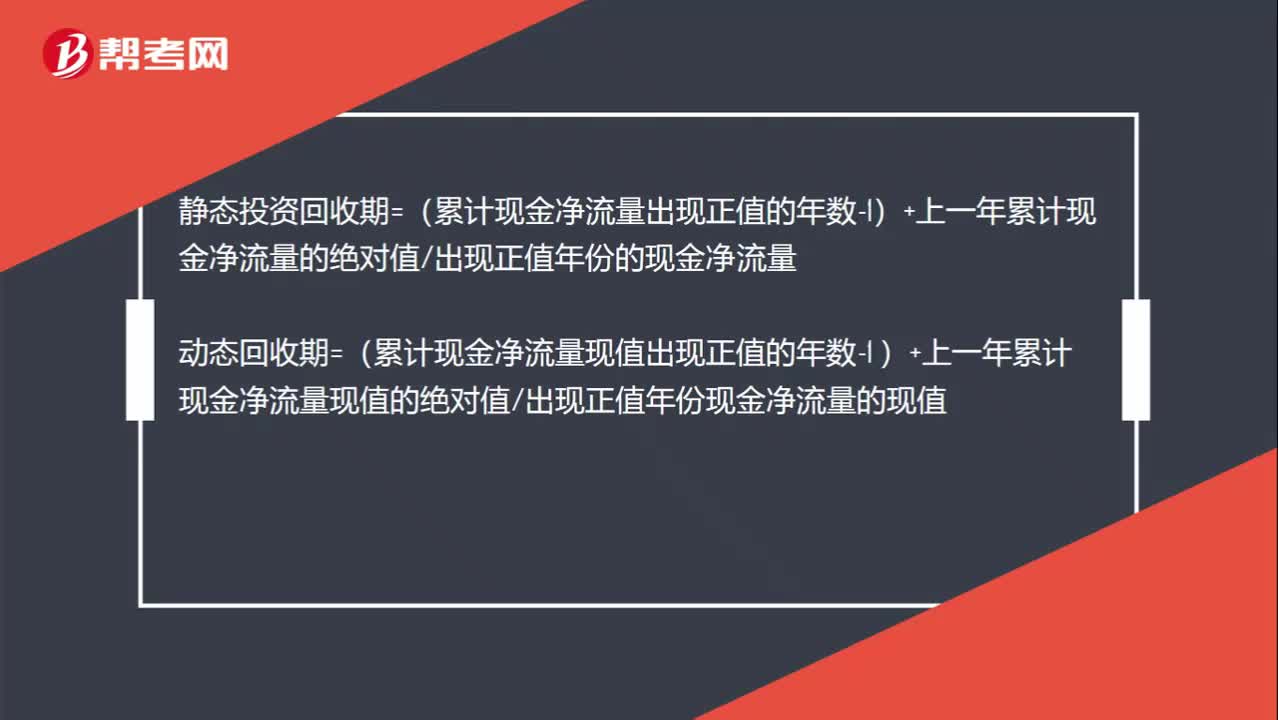

00:44靜態(tài)回收期和動態(tài)回收期的計算公式是什么?:靜態(tài)回收期和動態(tài)回收期的計算公式是什么?靜態(tài)投資回收期=(累計現(xiàn)金凈流量出現(xiàn)正值的年數(shù)-1)+上一年累計現(xiàn)金凈流量的絕對值出現(xiàn)正值年份的現(xiàn)金凈流量動態(tài)回收期=(累計現(xiàn)金凈流量現(xiàn)值出現(xiàn)正值的年數(shù)-1 )+上一年累計現(xiàn)金凈流量現(xiàn)值的絕對值出現(xiàn)正值年份現(xiàn)金凈流量的現(xiàn)值

03:56

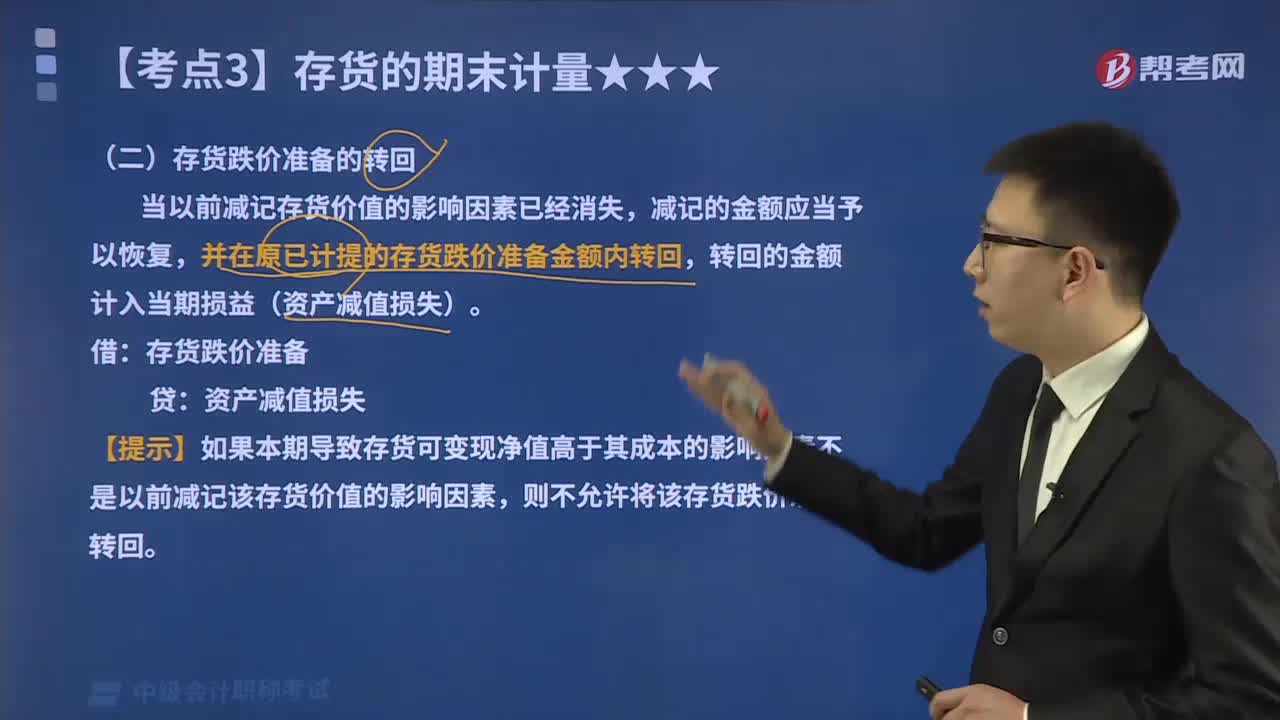

03:56怎么處理存貨跌價準備的轉回?:怎么處理存貨跌價準備的轉回?在核算存貨跌價準備的轉回時,轉回的存貨跌價準備與計提該準備的存貨項目或類別應當存在直接對應關系。在原已計提的存貨跌價準備金額內(nèi)轉回,意味著轉回的金額以將存貨跌價準備的余額沖減至零為限。存貨跌價準備的轉回的會計處理如下:則不允許將該存貨跌價準備轉回,未計提過存貨跌價準備,【解析】甲公司2×16年12月31日應計提的存貨跌價準備=800-750=50(萬元)。

01:11

01:11預算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費用項目是在利潤規(guī)劃時估計的,并已列入現(xiàn)金流量預算。它通常不是根據(jù)利潤總額和所得稅稅率計算出來的,因為有諸多納稅調(diào)整的事項存在。此外,從預算編制程序上看,如果根據(jù)本年利潤(利潤總額)重新計算所得稅,就需要修改現(xiàn)金流量,引起信貸計劃修訂,進而改變利息支出,最終又要修訂本年利潤(利潤總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日