下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

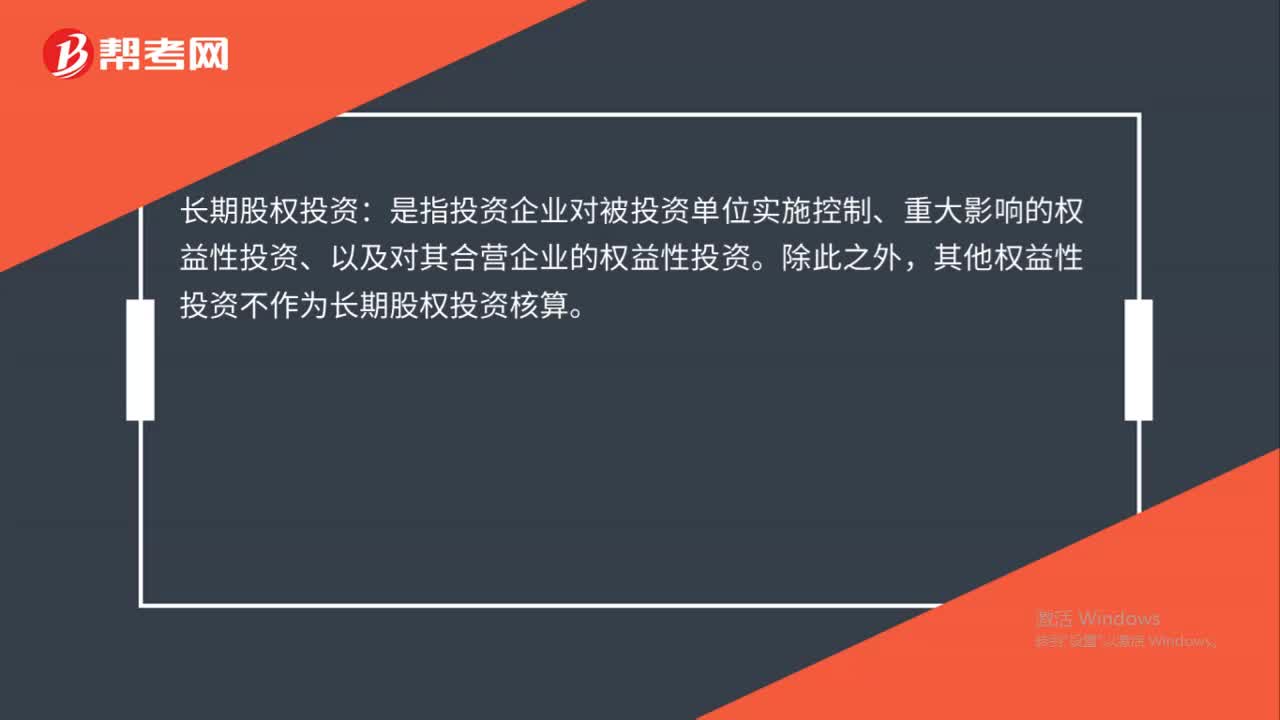

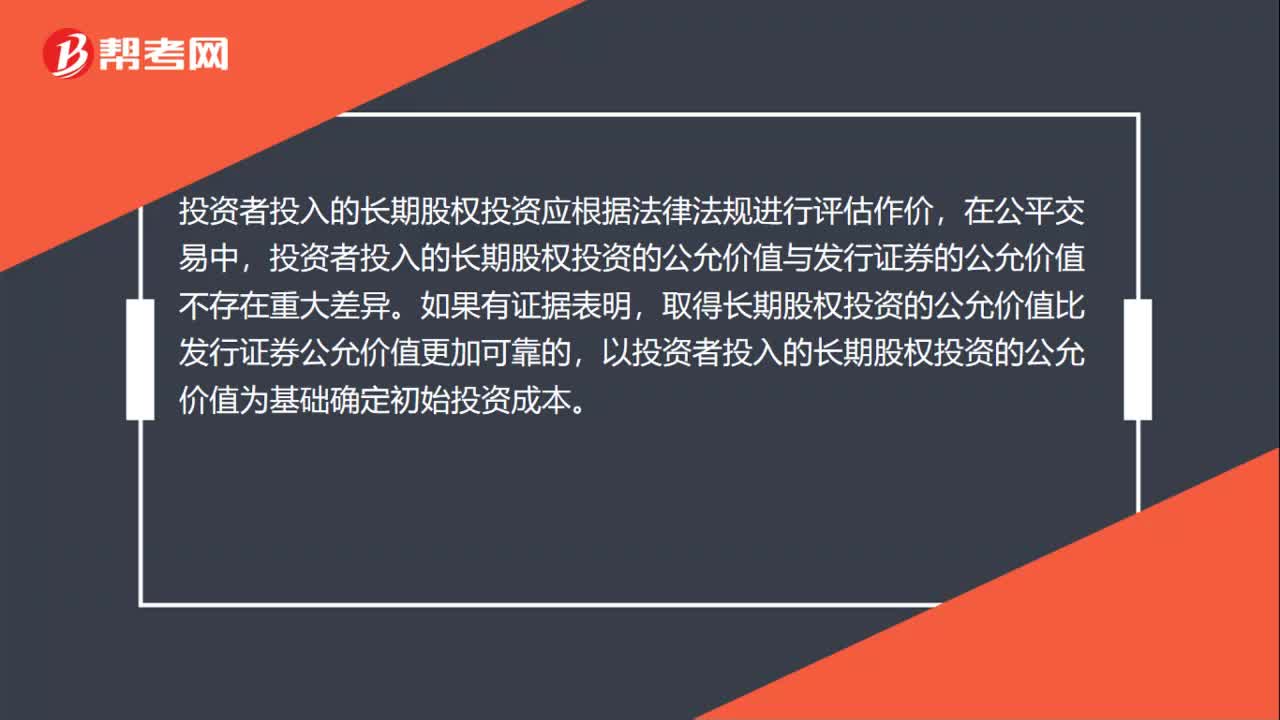

00:44投資者投入的長(zhǎng)期股權(quán)投資會(huì)計(jì)怎么處理?:投資者投入的長(zhǎng)期股權(quán)投資會(huì)計(jì)怎么處理?投資者投入的長(zhǎng)期股權(quán)投資應(yīng)根據(jù)法律法規(guī)進(jìn)行評(píng)估作價(jià),在公平交易中,投資者投入的長(zhǎng)期股權(quán)投資的公允價(jià)值與發(fā)行證券的公允價(jià)值不存在重大差異。如果有證據(jù)表明,取得長(zhǎng)期股權(quán)投資的公允價(jià)值比發(fā)行證券公允價(jià)值更加可靠的,以投資者投入的長(zhǎng)期股權(quán)投資的公允價(jià)值為基礎(chǔ)確定初始投資成本。

00:43

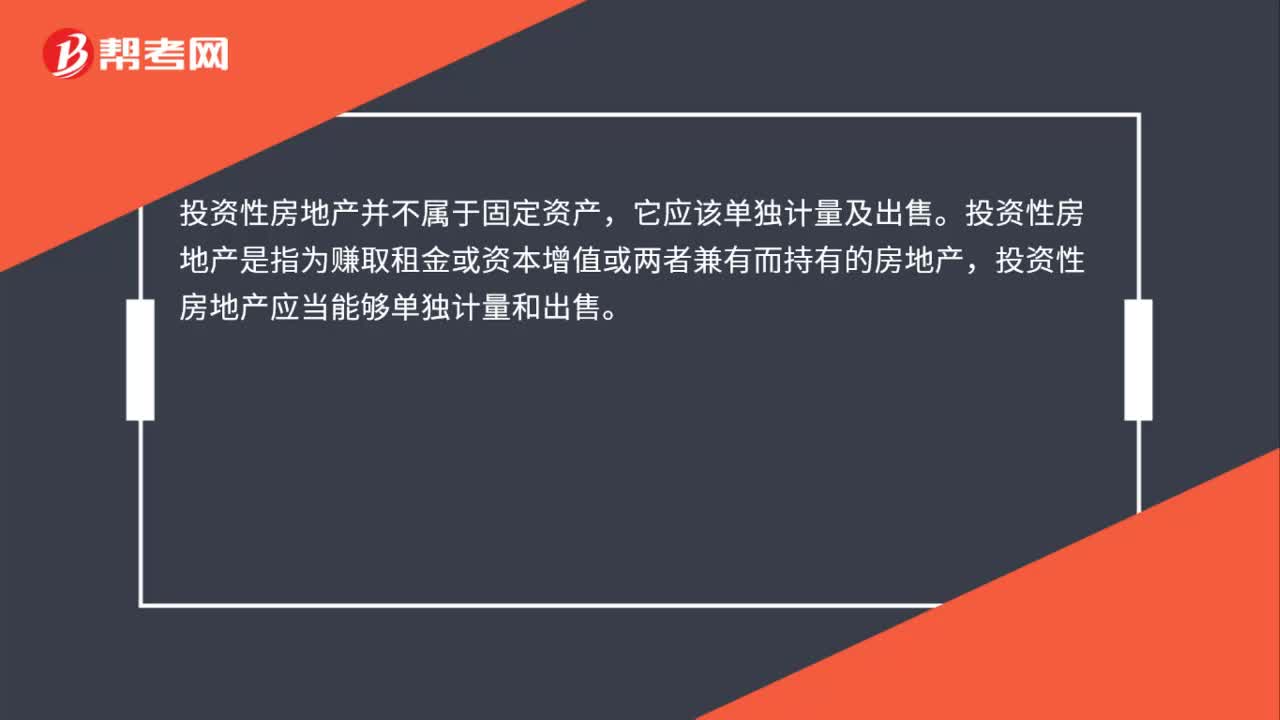

00:43不屬于投資性房地產(chǎn)的有哪些?:不屬于投資性房地產(chǎn)的有哪些?以下各項(xiàng)不屬于投資性房地產(chǎn):(1)自用房地產(chǎn)。即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營(yíng)管理而持有的房地產(chǎn),(2)作為存貨的房地產(chǎn),投資性房地產(chǎn)屬于正常經(jīng)常性活動(dòng)。形成的租金收入或轉(zhuǎn)讓增值收益確認(rèn)為企業(yè)的主營(yíng)業(yè)務(wù)收入但對(duì)于大部分企業(yè)而言是與經(jīng)營(yíng)性活動(dòng)相關(guān)的其他經(jīng)營(yíng)活動(dòng)

01:08

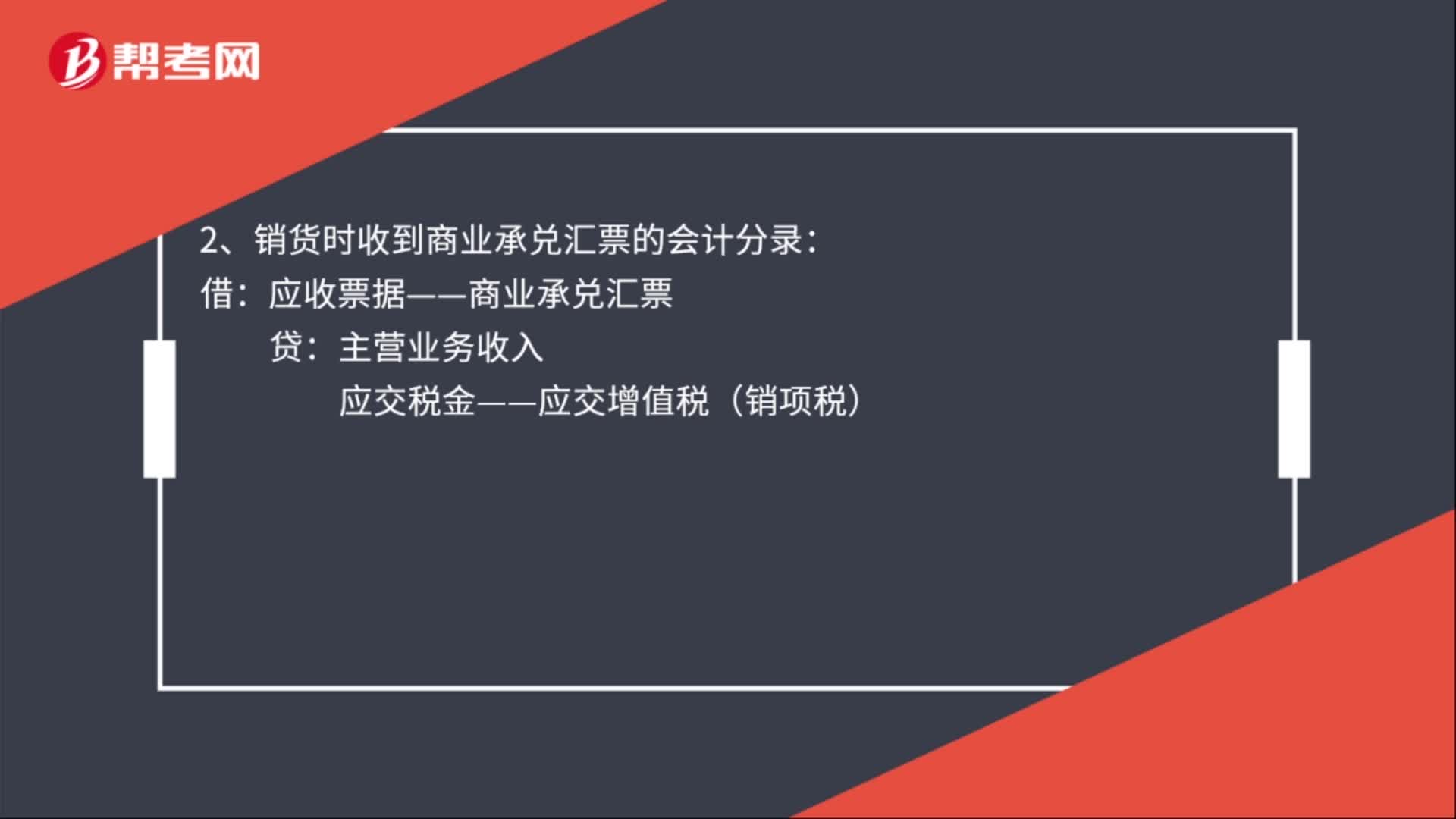

01:08商業(yè)承兌匯票屬于什么科目?:商業(yè)承兌匯票屬于什么科目?商業(yè)承兌匯票在支付時(shí)計(jì)入應(yīng)付票據(jù)科目,收款時(shí)計(jì)入應(yīng)收票據(jù)科目。商業(yè)承兌匯票的相關(guān)會(huì)計(jì)分錄如下:1、購(gòu)貨時(shí)支付商業(yè)承兌匯票的會(huì)計(jì)分錄:應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項(xiàng)稅):應(yīng)付票據(jù)——商業(yè)承兌匯票:2、銷貨時(shí)收到商業(yè)承兌匯票的會(huì)計(jì)分錄:應(yīng)收票據(jù)——商業(yè)承兌匯票:貸:應(yīng)交稅金——應(yīng)交增值稅(銷項(xiàng)稅):3、商業(yè)承兌匯票貼現(xiàn)的會(huì)計(jì)分錄財(cái)務(wù)費(fèi)用

00:35

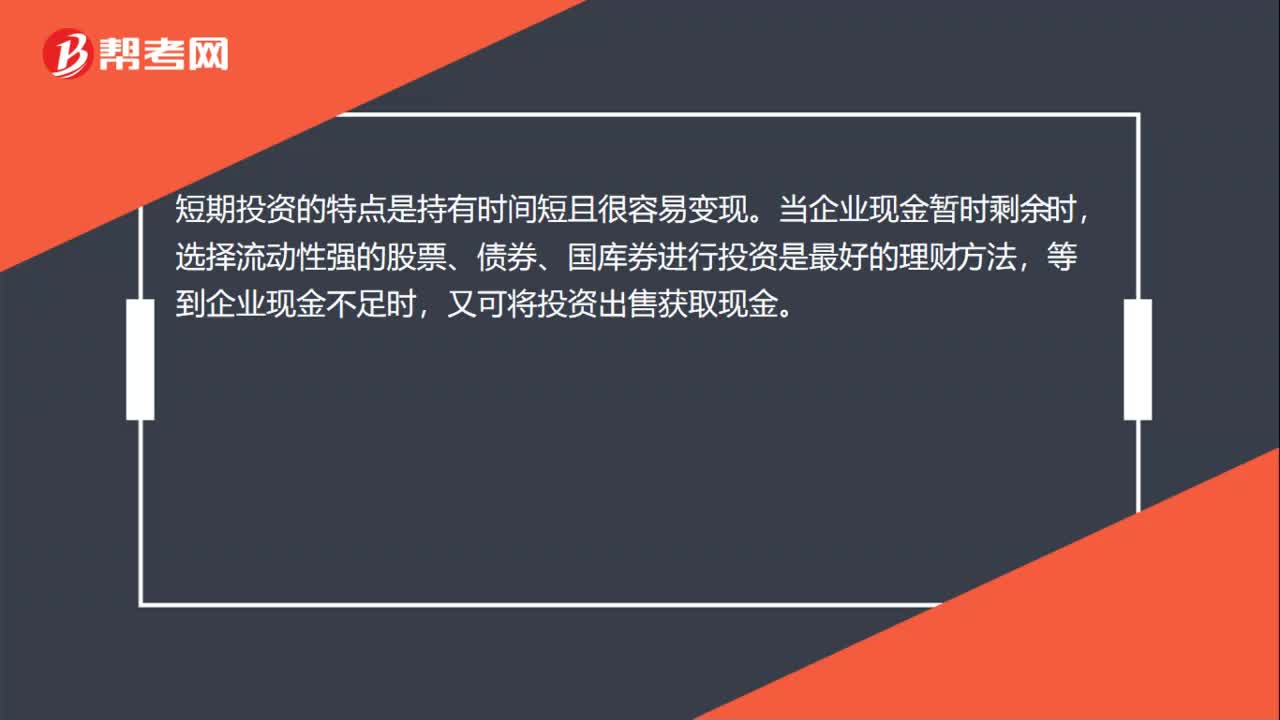

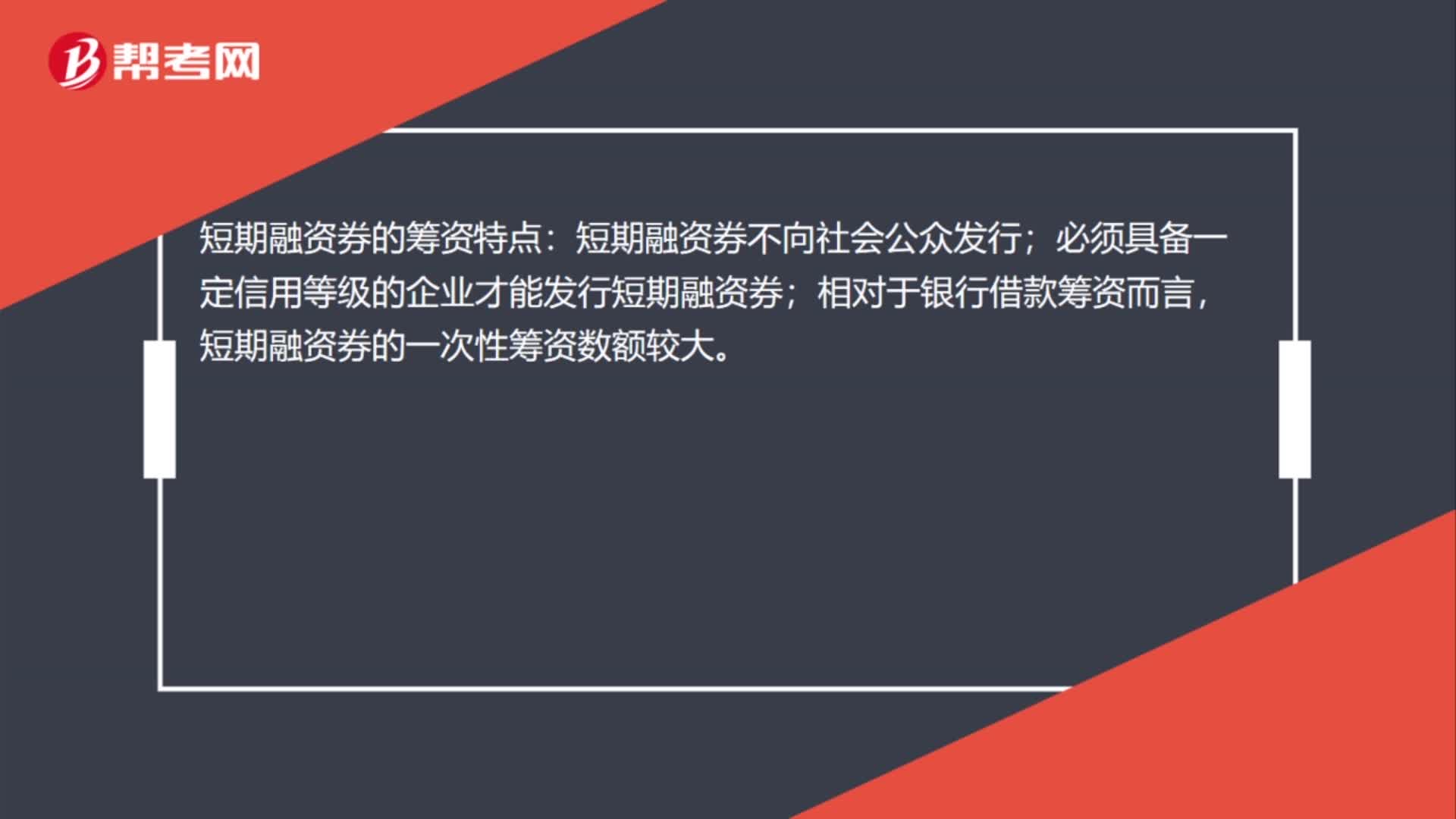

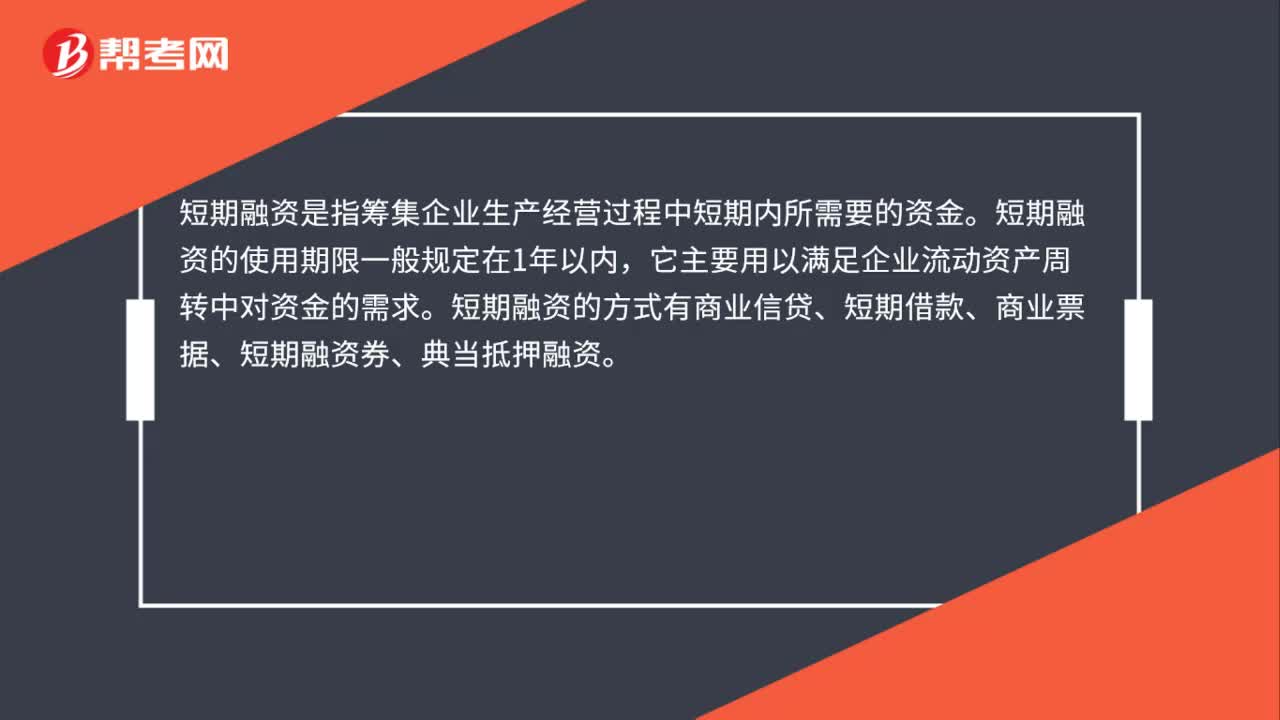

00:35短期借款怎么融資?:短期借款怎么融資?短期融資是指籌集企業(yè)生產(chǎn)經(jīng)營(yíng)過程中短期內(nèi)所需要的資金。短期融資的使用期限一般規(guī)定在1年以內(nèi),它主要用以滿足企業(yè)流動(dòng)資產(chǎn)周轉(zhuǎn)中對(duì)資金的需求。短期融資的方式有商業(yè)信貸、短期借款、商業(yè)票據(jù)、短期融資券、典當(dāng)?shù)盅喝谫Y。

00:50

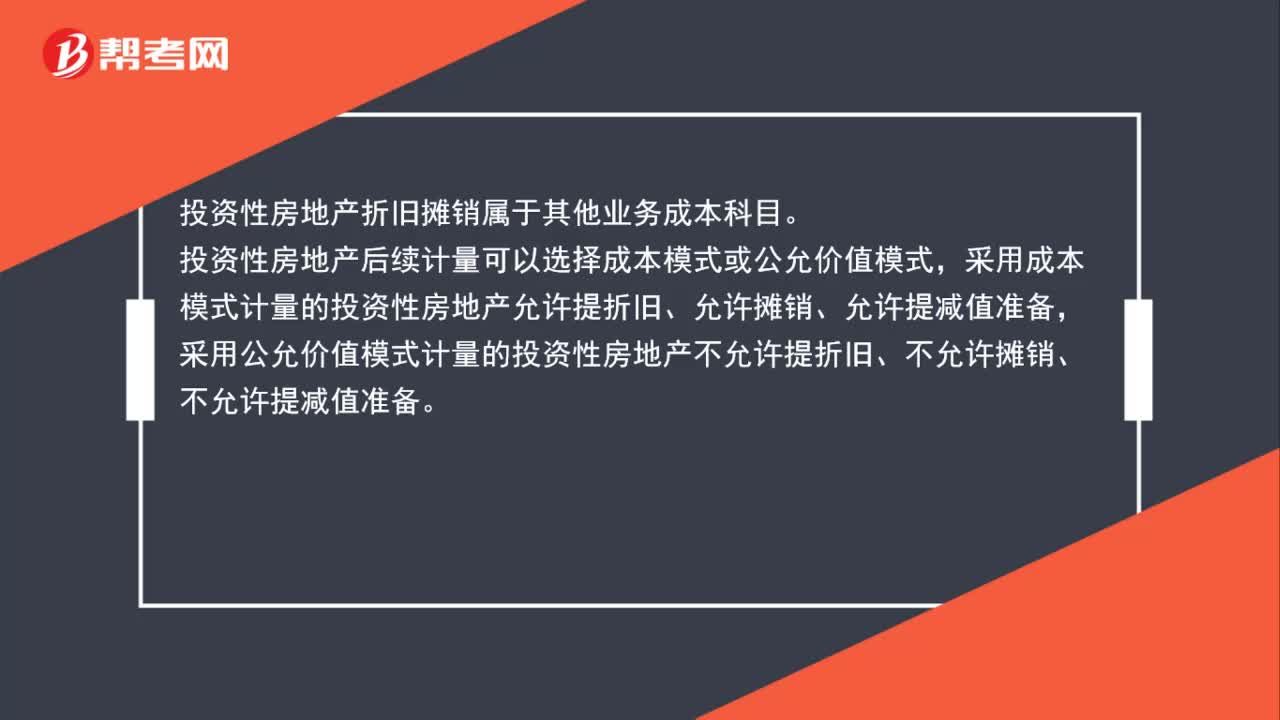

00:50投資性房地產(chǎn)折舊攤銷屬于什么科目?:投資性房地產(chǎn)折舊攤銷屬于什么科目?投資性房地產(chǎn)折舊攤銷屬于其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計(jì)量可以選擇成本模式或公允價(jià)值模式,采用成本模式計(jì)量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

00:56

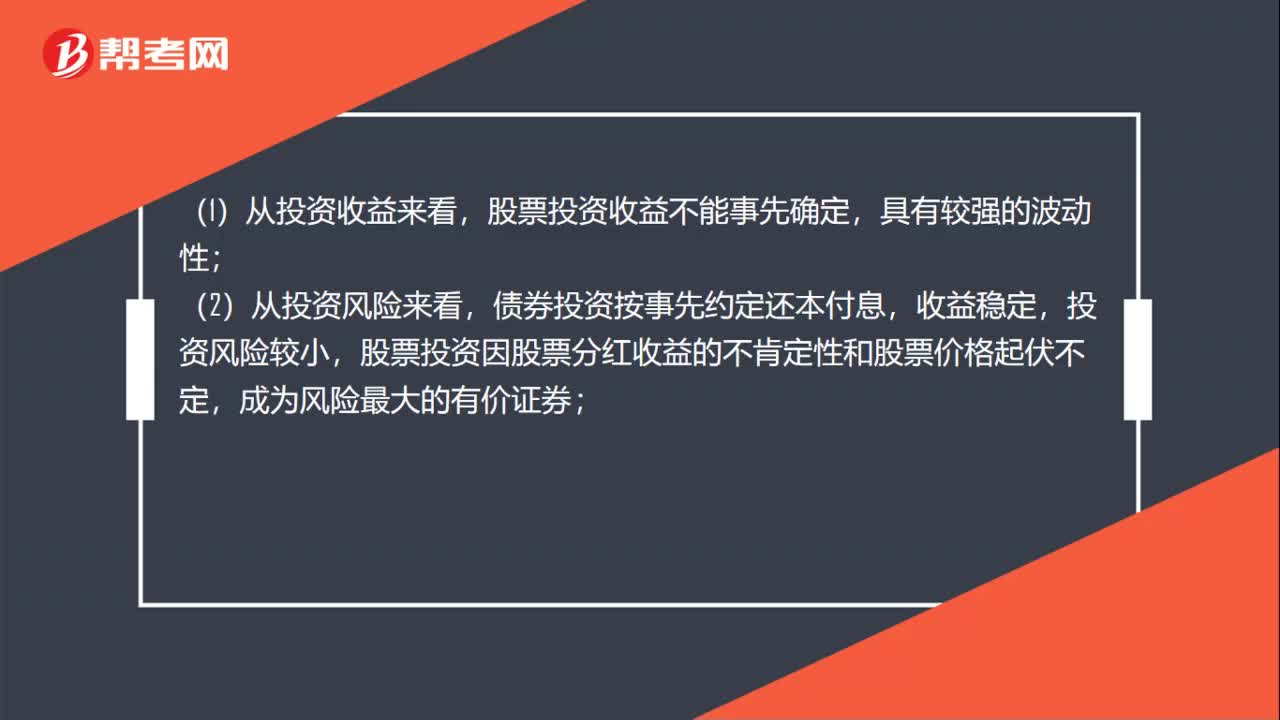

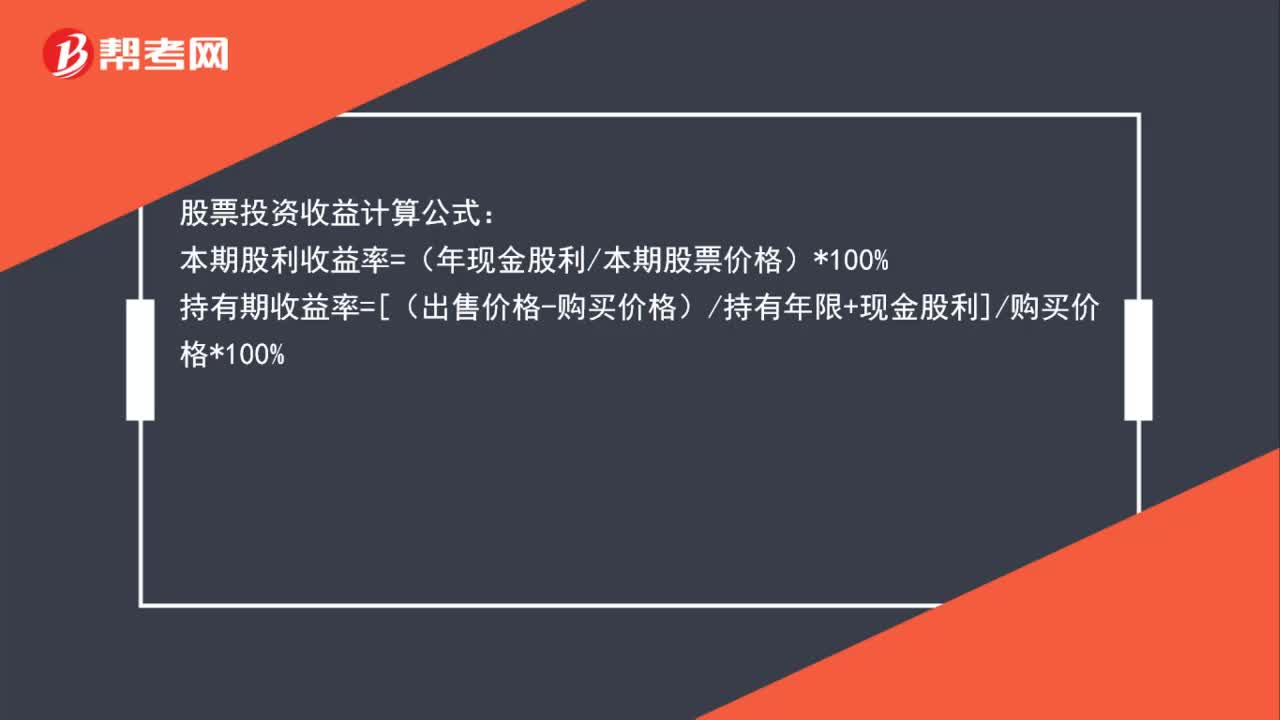

00:56股票投資收益如何算?:股票投資收益如何算?股票投資收益計(jì)算公式:本期股利收益率=(年現(xiàn)金股利本期股票價(jià)格)*100%持有期收益率=[(出售價(jià)格-購(gòu)買價(jià)格)持有年限+現(xiàn)金股利]購(gòu)買價(jià)格*100%拆股后持有期收益率=(調(diào)整后的資本所得持有期限+調(diào)整后的現(xiàn)金股利)調(diào)整后的購(gòu)買價(jià)格*100%

00:24

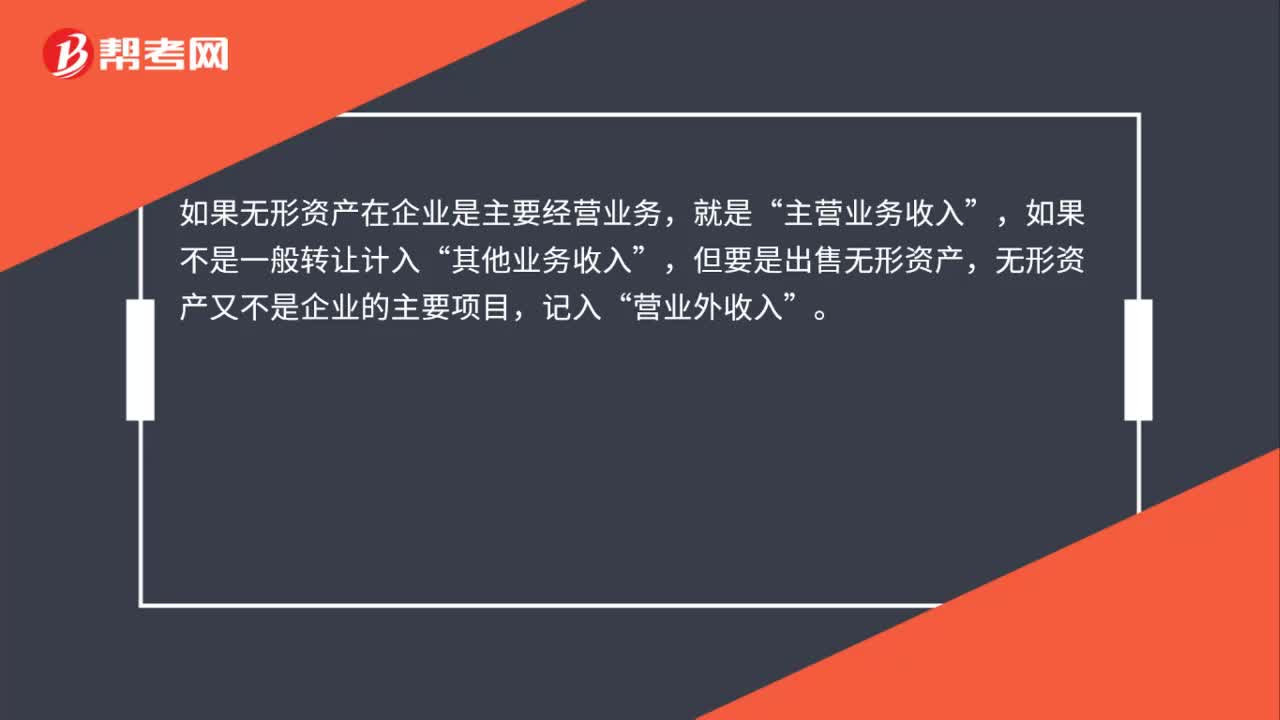

00:24出售無形資產(chǎn)屬于什么收入 ?:出售無形資產(chǎn)屬于什么收入?如果無形資產(chǎn)在企業(yè)是主要經(jīng)營(yíng)業(yè)務(wù),就是“主營(yíng)業(yè)務(wù)收入”如果不是一般轉(zhuǎn)讓計(jì)入,其他業(yè)務(wù)收入“但要是出售無形資產(chǎn)”無形資產(chǎn)又不是企業(yè)的主要項(xiàng)目,記入,營(yíng)業(yè)外收入。

00:18

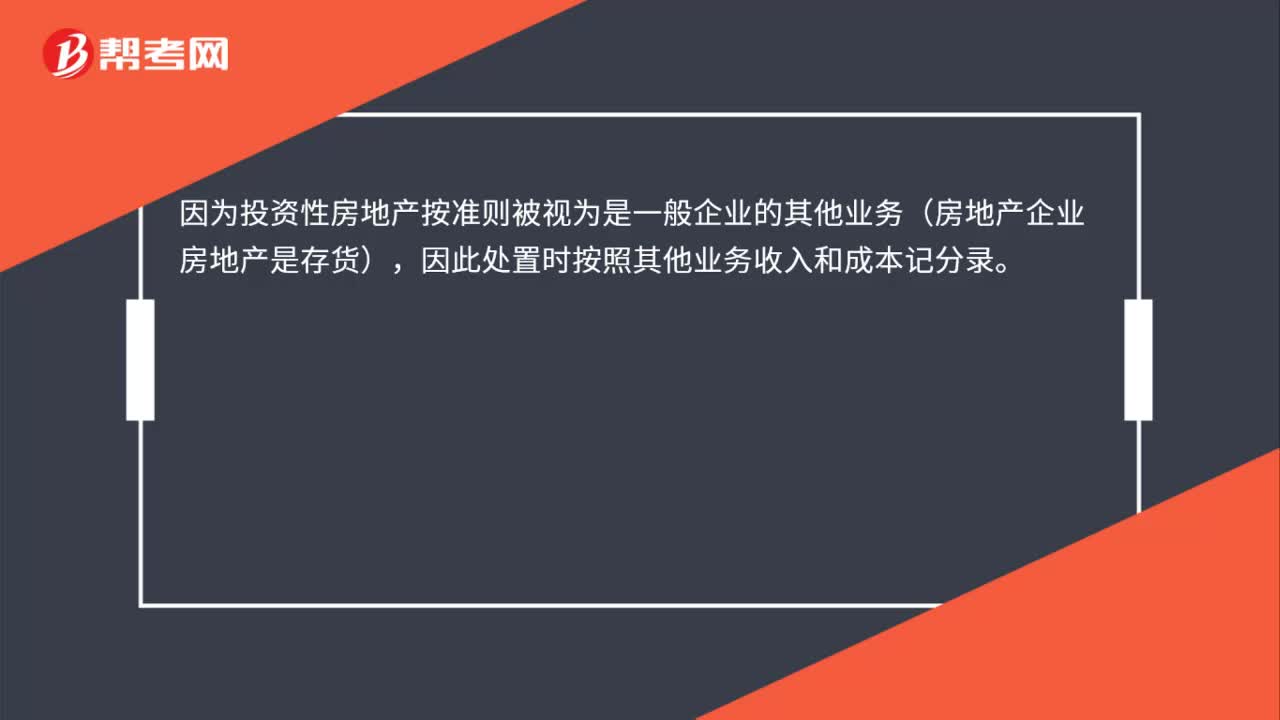

00:18出售投資性房地產(chǎn)屬于什么收入?:出售投資性房地產(chǎn)屬于什么收入?因?yàn)橥顿Y性房地產(chǎn)按準(zhǔn)則被視為是一般企業(yè)的其他業(yè)務(wù)(房地產(chǎn)企業(yè)房地產(chǎn)是存貨),因此處置時(shí)按照其他業(yè)務(wù)收入和成本記分錄。

00:28

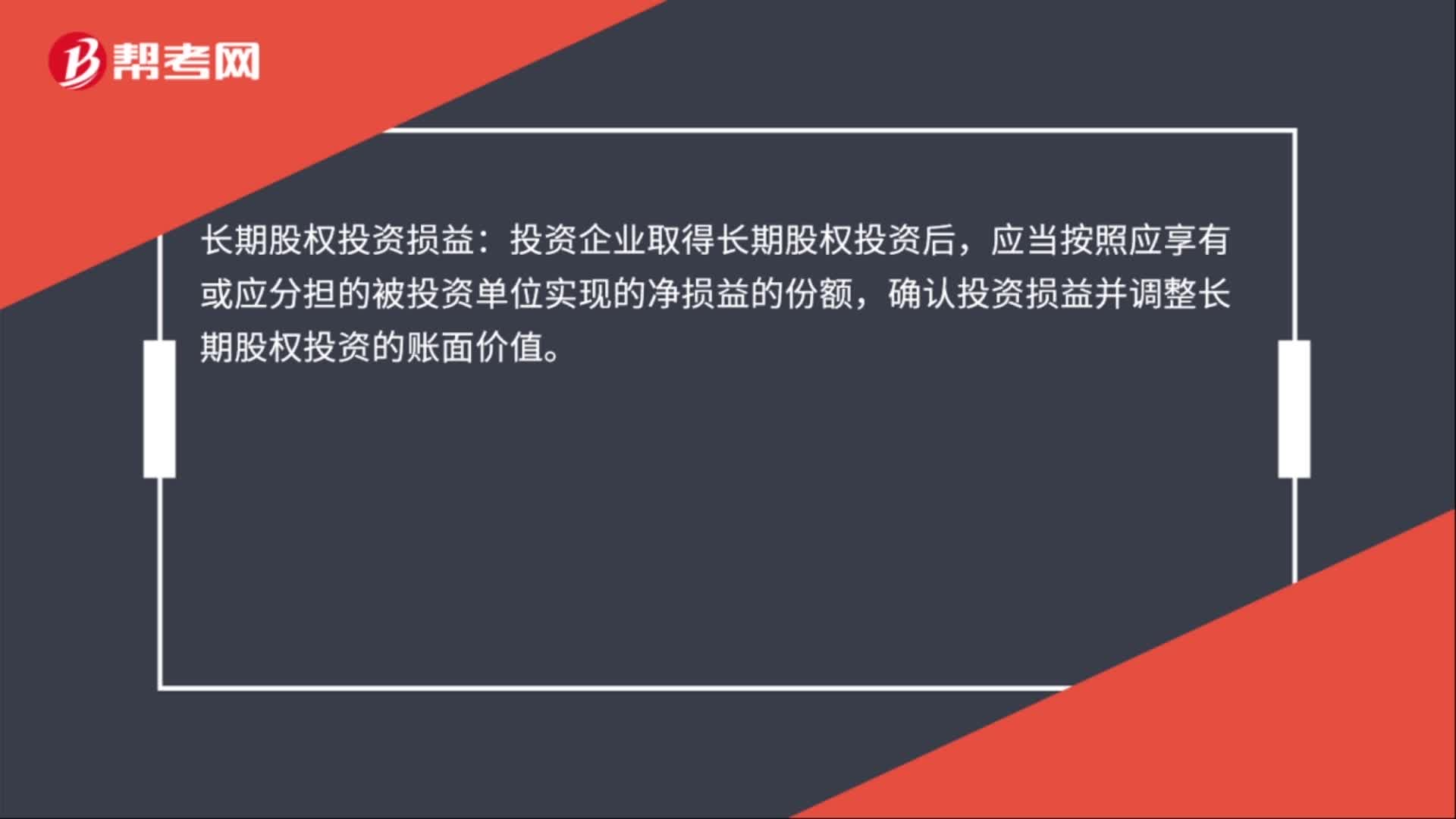

00:28長(zhǎng)期股權(quán)投資損益是什么?:長(zhǎng)期股權(quán)投資損益:投資企業(yè)取得長(zhǎng)期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實(shí)現(xiàn)的凈損益的份額,確認(rèn)投資損益并調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值。

00:26

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類科目。投資收益是對(duì)外投資所取得的利潤(rùn)、股利和債券利息等收入減去投資損失后的凈收益。嚴(yán)格地講所謂投資收益是指以項(xiàng)目為邊界的貨幣收入等。

00:29

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來核算固定資產(chǎn),無形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營(yíng)業(yè)利潤(rùn)。

01:28

01:28為什么相對(duì)于發(fā)行股票,長(zhǎng)期銀行借款的資本成本低?:為什么相對(duì)于發(fā)行股票,長(zhǎng)期銀行借款的資本成本低?發(fā)行股票確實(shí)不一定要支付股利,發(fā)行股票的資本成本是大于長(zhǎng)期借款的資本成本的。利息是必須支付的,股息不是必須支付的,這是從企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)角度來說的。而資本成本并不是取決于財(cái)務(wù)風(fēng)險(xiǎn),而是取決于投資人的投資風(fēng)險(xiǎn),正是因?yàn)楣上⑹遣还潭ǖ模⑹枪潭ㄒЦ兜模怨蓹?quán)投資者的投資風(fēng)險(xiǎn)是大于債權(quán)人的投資風(fēng)險(xiǎn)的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日