下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

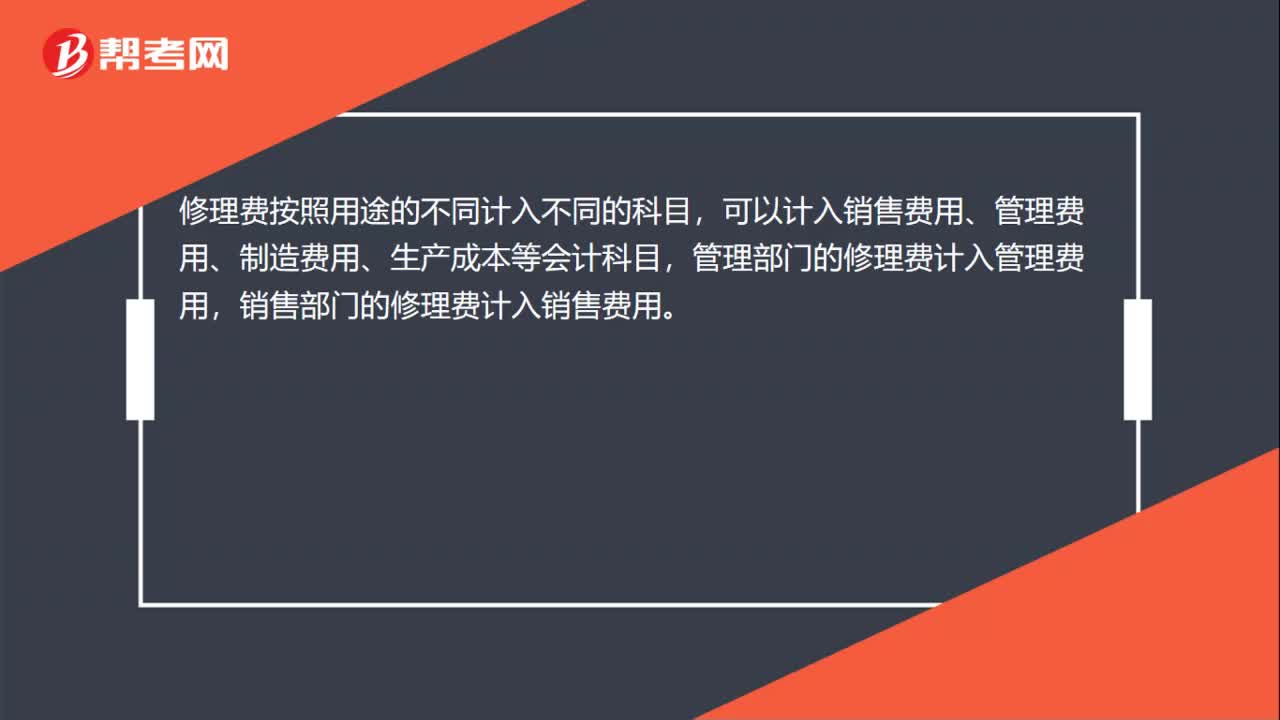

00:33房租費(fèi)用計(jì)入什么科目?:房租費(fèi)用計(jì)入什么科目?房屋租金支出,應(yīng)根據(jù)房屋的具體用途計(jì)入相應(yīng)會(huì)計(jì)科目:1、用于產(chǎn)品生產(chǎn)的廠房,可以計(jì)入制造費(fèi)用;2、用于經(jīng)營管理用的辦公樓,計(jì)入管理費(fèi)用;3、用于銷售的門市部,計(jì)入銷售費(fèi)用科目等。

01:18

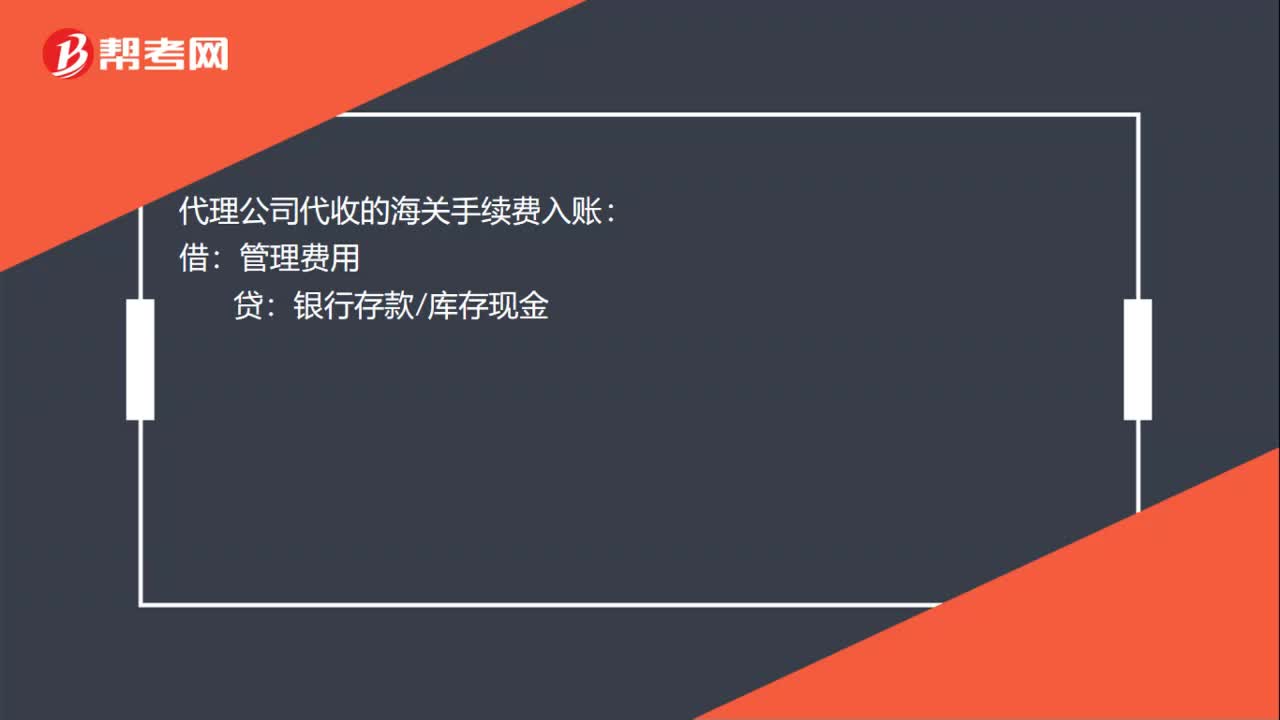

01:18代駕費(fèi)用計(jì)入什么科目?:代駕費(fèi)用計(jì)入什么科目?代駕費(fèi)用入管理費(fèi)用科目,管理費(fèi)用:貸。庫存現(xiàn)金,管理費(fèi)用是指企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營活動(dòng)而發(fā)生的各種費(fèi)用。管理費(fèi)用屬于期間費(fèi)用:在發(fā)生的當(dāng)期就計(jì)入當(dāng)期的損失或是利益,管理費(fèi)用包括的具體項(xiàng)目有。企業(yè)董事會(huì)和行政管理部門在企業(yè)經(jīng)營管理中發(fā)生的

01:02

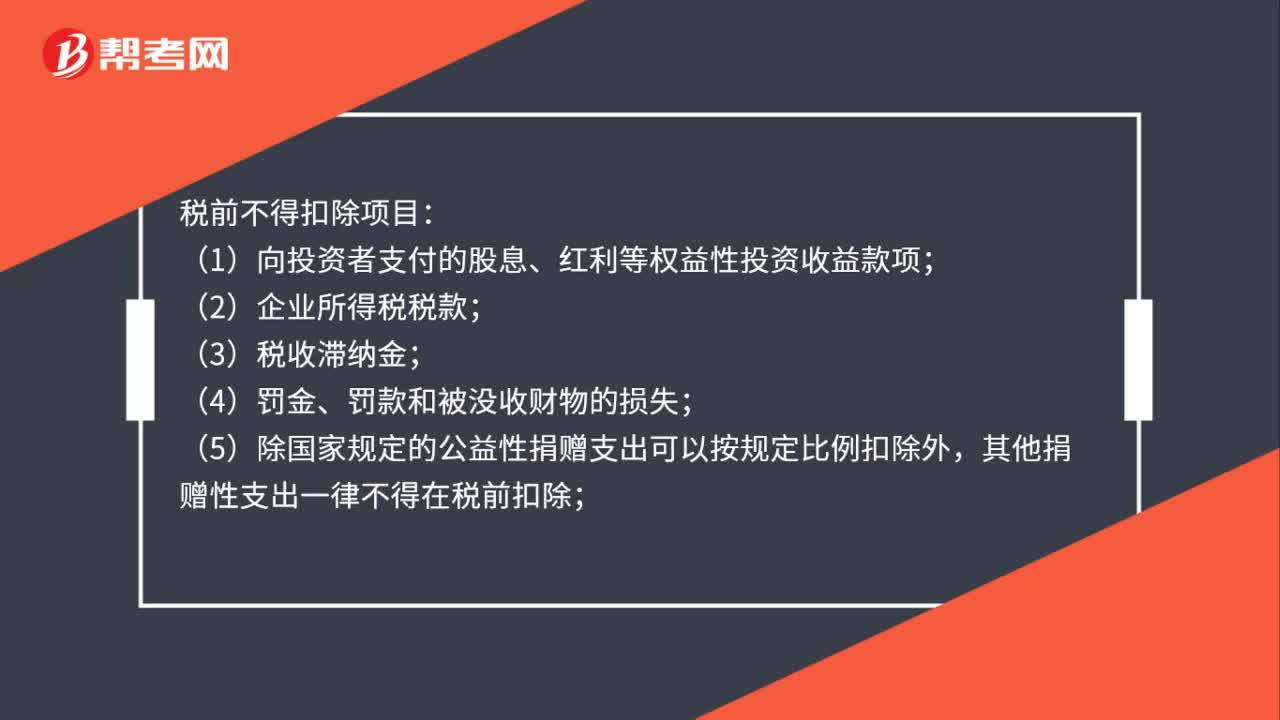

01:02稅前不得扣除項(xiàng)目有哪些?:稅前不得扣除項(xiàng)目:(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng);(2)企業(yè)所得稅稅款;(3)稅收滯納金;(5)除國家規(guī)定的公益性捐贈(zèng)支出可以按規(guī)定比例扣除外,其他捐贈(zèng)性支出一律不得在稅前扣除;(6)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動(dòng)無關(guān)的各種非廣告性質(zhì)的贊助支出;(7)未經(jīng)核定的準(zhǔn)備金支出;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。

01:03

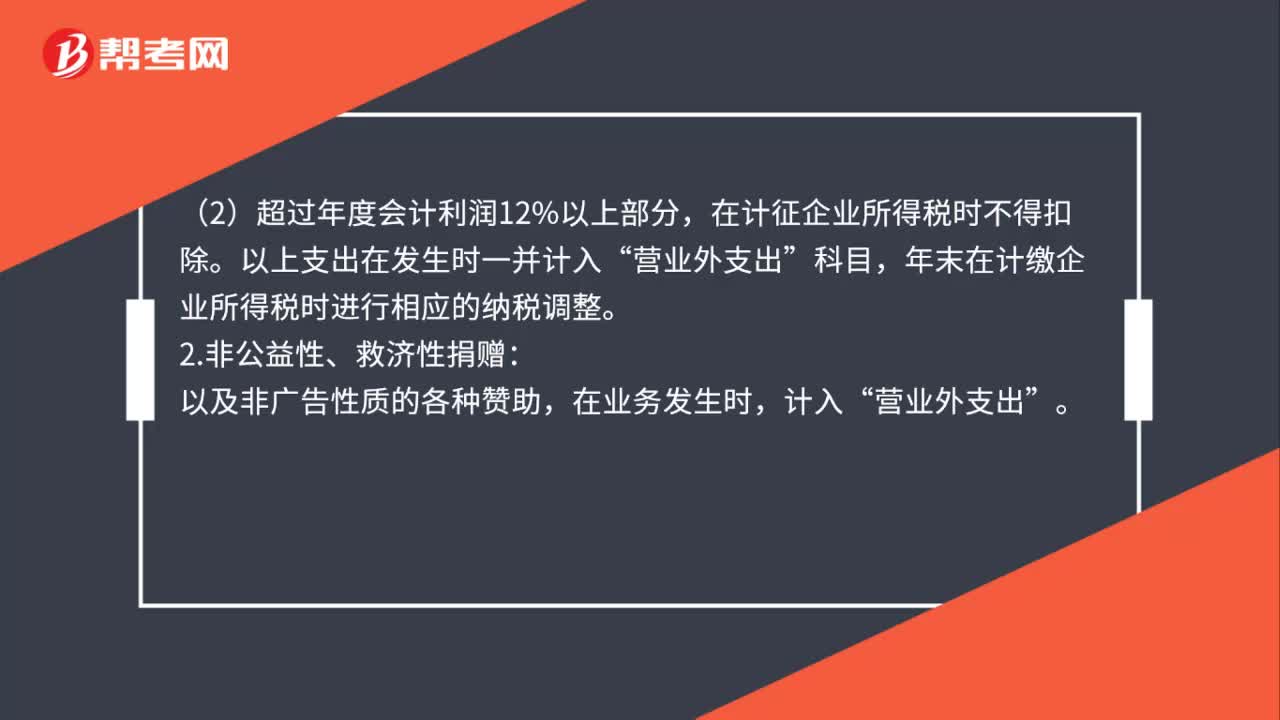

01:03公益性捐贈(zèng)計(jì)入什么科目?:公益性捐贈(zèng)計(jì)入什么科目?捐贈(zèng)支出根據(jù)中華人民共和國所得稅法暫行條例,計(jì)入科目也不同。1.公益性、救濟(jì)性捐贈(zèng):(1)捐贈(zèng)金額在年度會(huì)計(jì)利潤12%以內(nèi)部分,這部分在計(jì)征企業(yè)所得稅時(shí),允許稅前扣除;(2)超過年度會(huì)計(jì)利潤12%以上部分,在計(jì)征企業(yè)所得稅時(shí)不得扣除。以上支出在發(fā)生時(shí)一并計(jì)入“年末在計(jì)繳企業(yè)所得稅時(shí)進(jìn)行相應(yīng)的納稅調(diào)整。2.非公益性、救濟(jì)性捐贈(zèng)。以及非廣告性質(zhì)的各種贊助,在業(yè)務(wù)發(fā)生時(shí),計(jì)入“

01:06

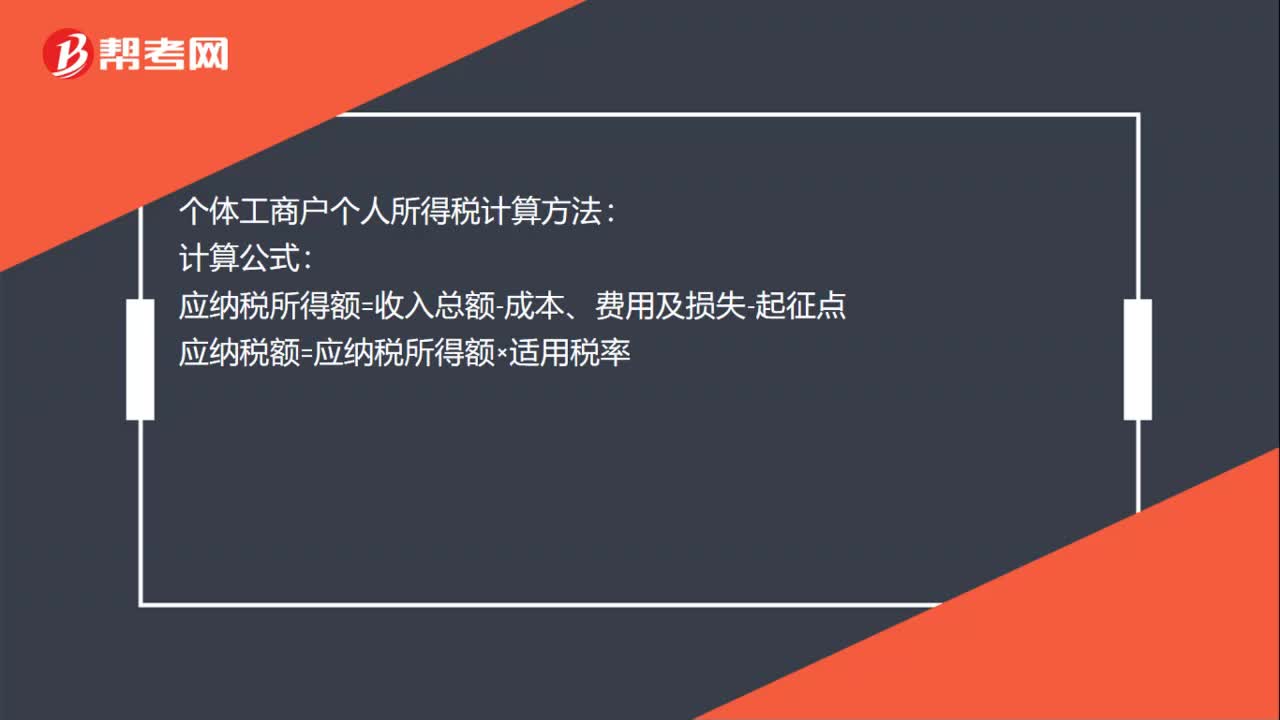

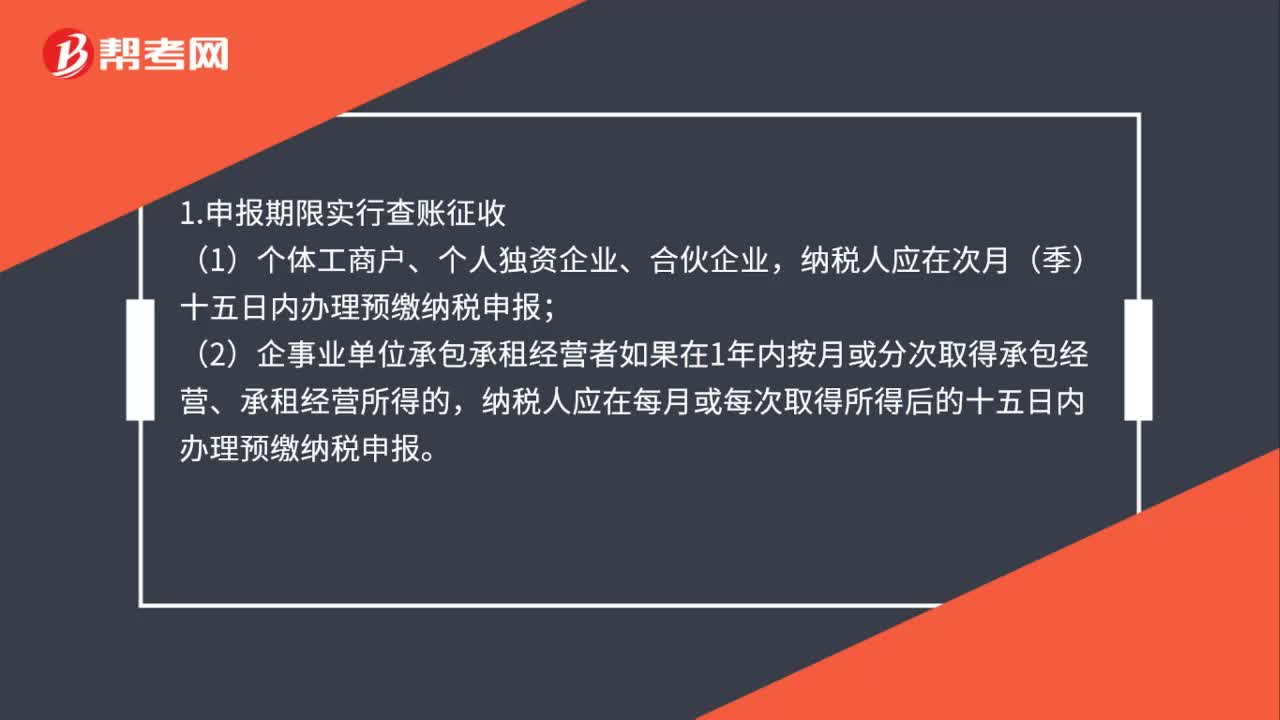

01:06個(gè)體經(jīng)營所得稅怎么報(bào)?:個(gè)體經(jīng)營所得稅怎么報(bào)?1.申報(bào)期限實(shí)行查賬征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理預(yù)繳納稅申報(bào),(2)企事業(yè)單位承包承租經(jīng)營者如果在1年內(nèi)按月或分次取得承包經(jīng)營、承租經(jīng)營所得的。納稅人應(yīng)在每月或每次取得所得后的十五日內(nèi)辦理預(yù)繳納稅申報(bào)。2.實(shí)行核定征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理納稅申報(bào)。納稅人不能按規(guī)定期限辦理納稅申報(bào)的應(yīng)當(dāng)按照《中華人民共和國稅收征收管理法》及其實(shí)施細(xì)則的規(guī)定辦理延期申報(bào)

00:23

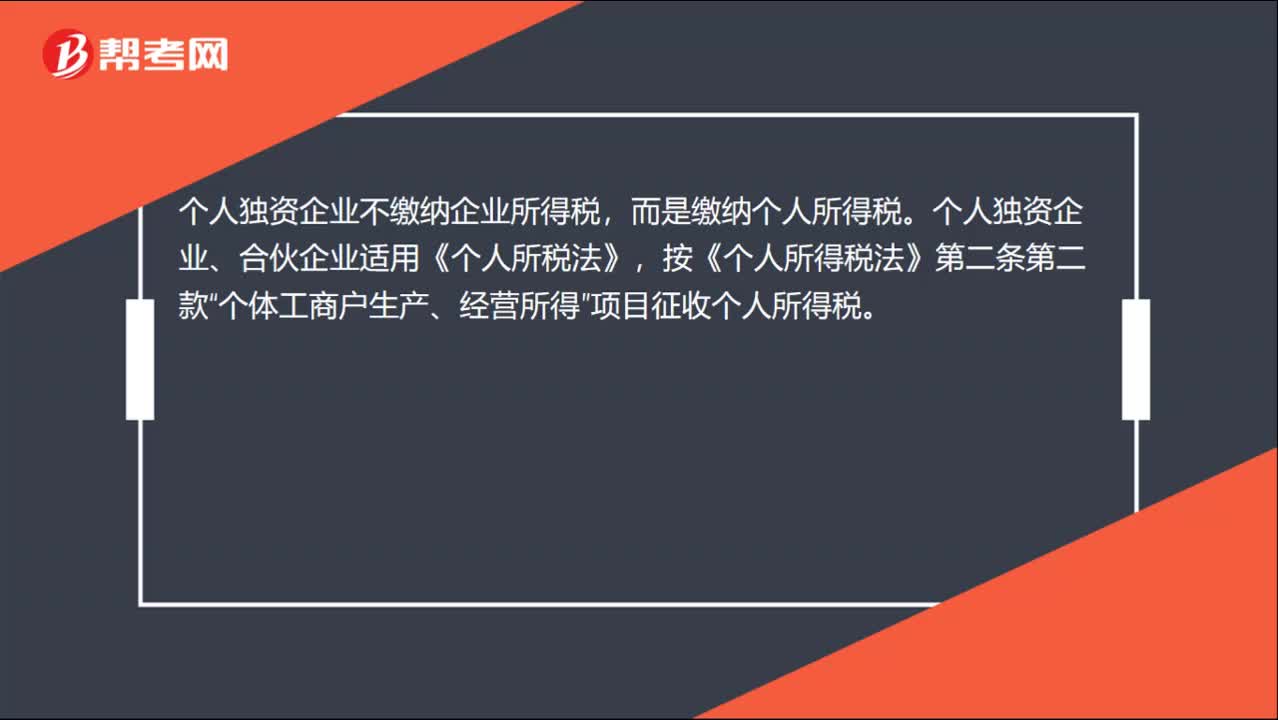

00:23個(gè)人獨(dú)資企業(yè)需要繳納什么稅?:個(gè)人獨(dú)資企業(yè)需要繳納什么稅?個(gè)人獨(dú)資企業(yè)不繳納企業(yè)所得稅,而是繳納個(gè)人所得稅。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)適用《個(gè)人所稅法》,按《個(gè)人所得稅法》第二條第二款“個(gè)體工商戶生產(chǎn)、經(jīng)營所得”項(xiàng)目征收個(gè)人所得稅。

01:24

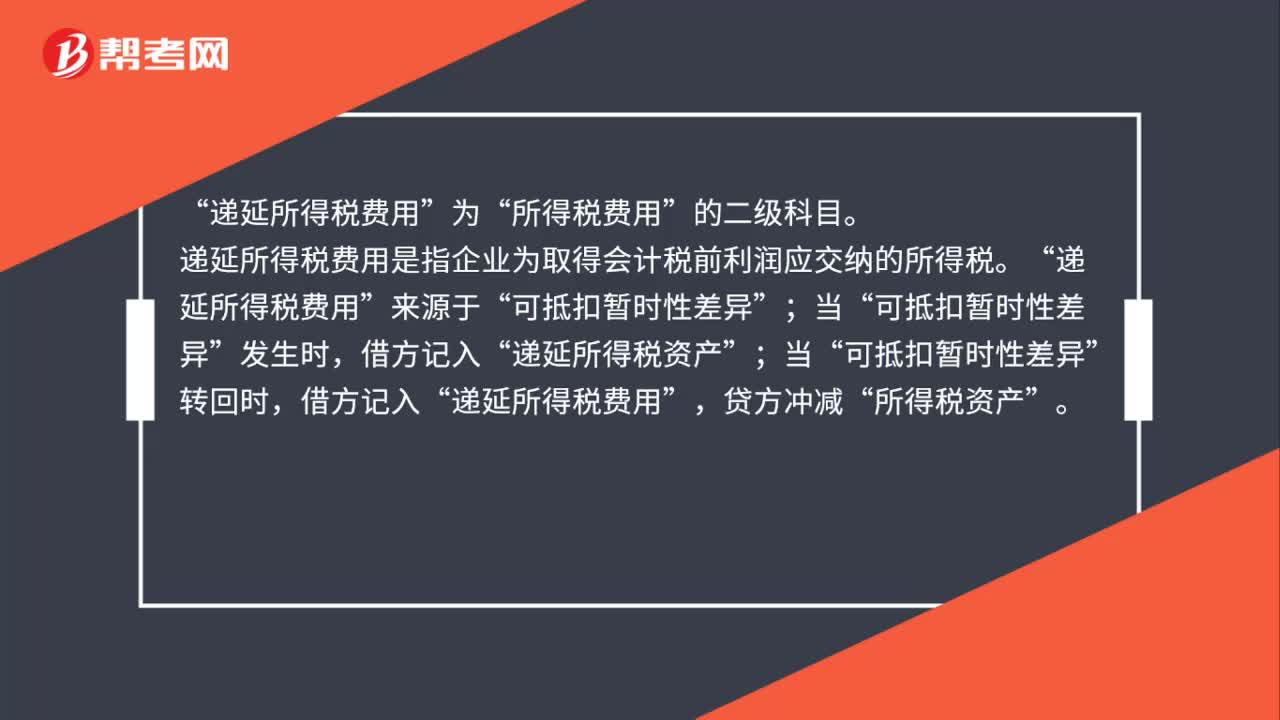

01:24遞延所得稅費(fèi)用可能計(jì)入什么科目?:遞延所得稅費(fèi)用可能計(jì)入什么科目?所得稅費(fèi)用“的二級(jí)科目”遞延所得稅費(fèi)用是指企業(yè)為取得會(huì)計(jì)稅前利潤應(yīng)交納的所得稅。來源于“遞延所得稅資產(chǎn)”借方記入;遞延所得稅費(fèi)用“貸方?jīng)_減”所得稅資產(chǎn),發(fā)生時(shí),的確認(rèn)時(shí)減少了”可抵扣暫時(shí)性差異”轉(zhuǎn)回時(shí),的轉(zhuǎn)回增加了”遞延所得稅=(期末遞延所得稅負(fù)債-期初遞延所得稅負(fù)債)-(期末遞延所得稅資產(chǎn)-期初遞延所得稅資產(chǎn))”企業(yè)因確認(rèn),遞延所得稅資產(chǎn)“和”遞延所得稅負(fù)債。

00:26

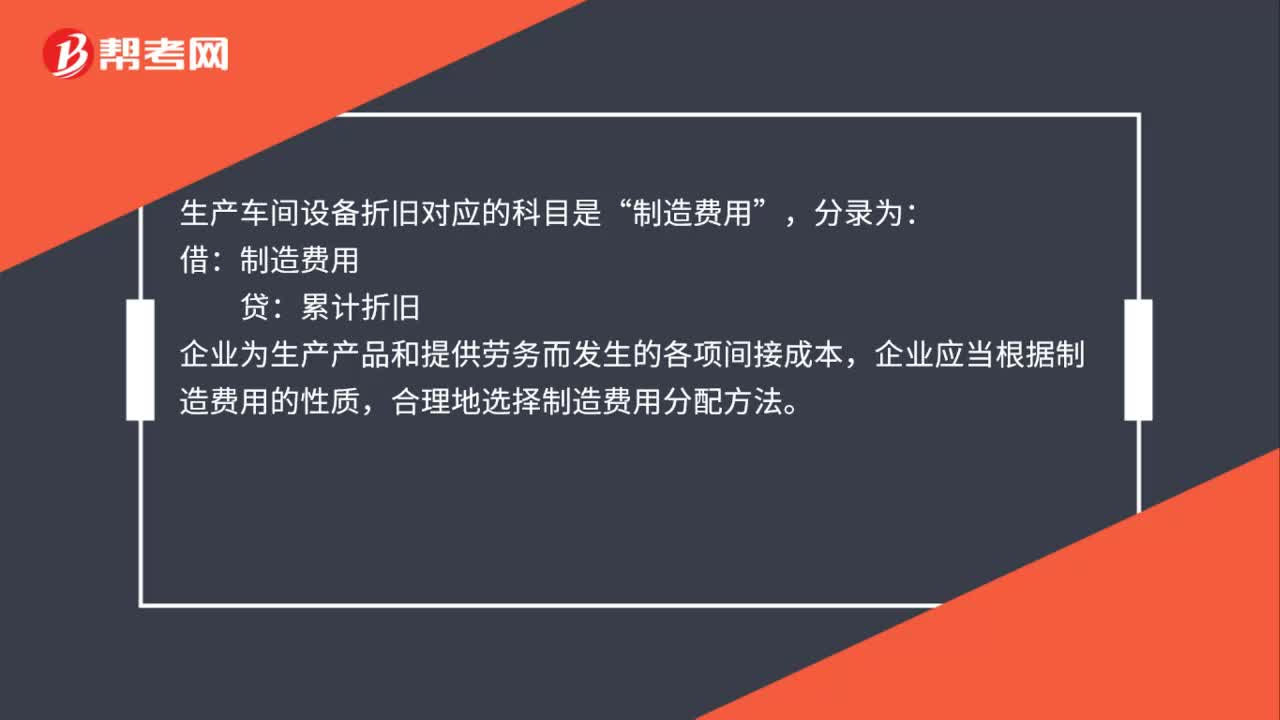

00:26車間設(shè)備計(jì)提折舊計(jì)入什么科目?:車間設(shè)備計(jì)提折舊計(jì)入什么科目?生產(chǎn)車間設(shè)備折舊對(duì)應(yīng)的科目是“分錄為,借:制造費(fèi)用:貸:累計(jì)折舊,企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接成本,企業(yè)應(yīng)當(dāng)根據(jù)制造費(fèi)用的性質(zhì)。合理地選擇制造費(fèi)用分配方法

00:19

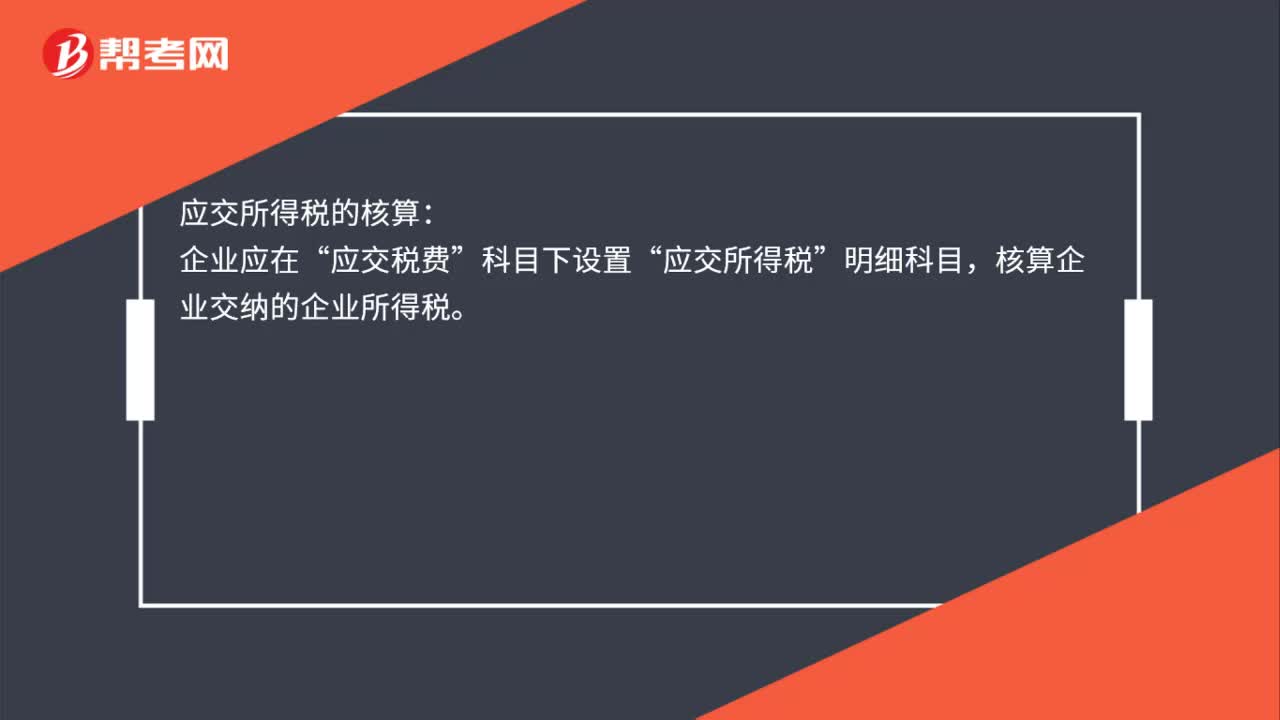

00:19應(yīng)交所得稅在哪個(gè)科目下核算?:應(yīng)交所得稅在哪個(gè)科目下核算?應(yīng)交所得稅的核算:企業(yè)應(yīng)在“應(yīng)交稅費(fèi)”科目下設(shè)置“應(yīng)交所得稅”明細(xì)科目,核算企業(yè)交納的企業(yè)所得稅。

00:22

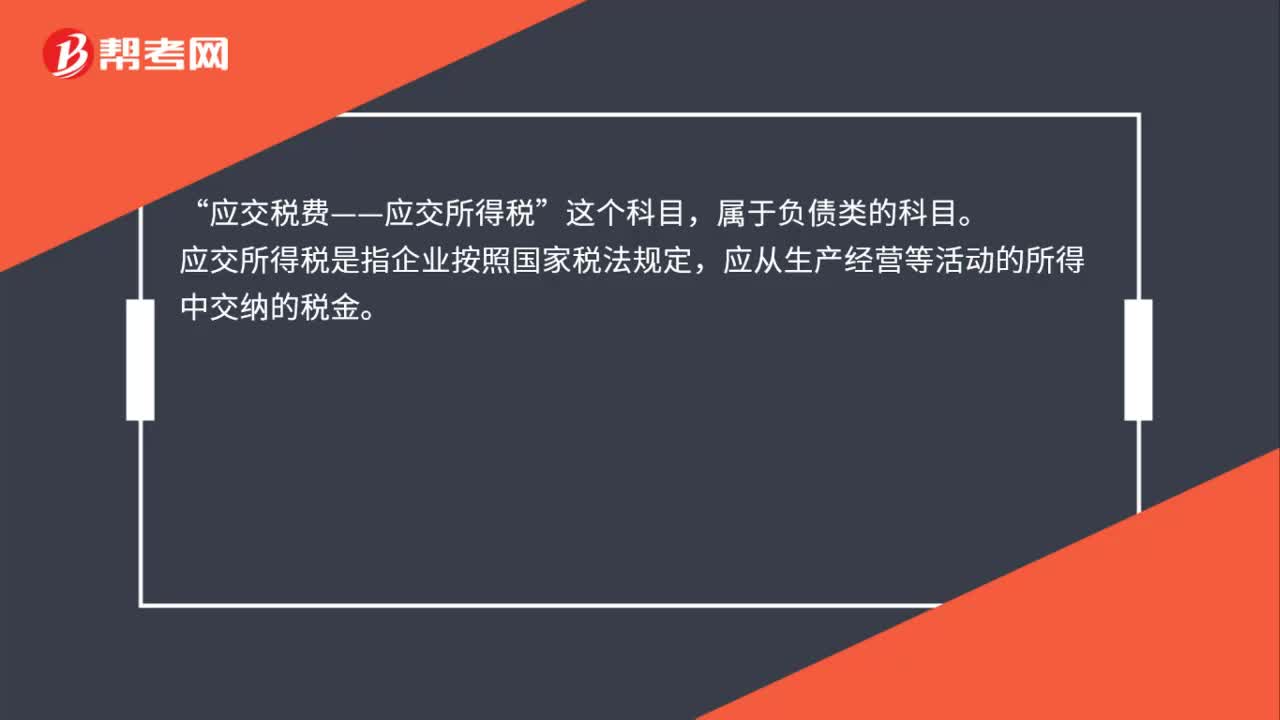

00:22應(yīng)交所得稅屬于什么科目?:應(yīng)交所得稅屬于什么科目?應(yīng)交稅費(fèi)——應(yīng)交所得稅“這個(gè)科目”屬于負(fù)債類的科目,應(yīng)交所得稅是指企業(yè)按照國家稅法規(guī)定。應(yīng)從生產(chǎn)經(jīng)營等活動(dòng)的所得中交納的稅金。

00:52

00:52應(yīng)交所得稅的計(jì)算公式是什么?:應(yīng)交所得稅的計(jì)算公式為:應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額,應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù)。準(zhǔn)確計(jì)算應(yīng)納稅所得額是正確計(jì)算應(yīng)交所得稅的前提,根據(jù)現(xiàn)行企業(yè)所得稅納稅申報(bào)辦法,企業(yè)應(yīng)在會(huì)計(jì)利潤總額的基礎(chǔ)上“加減納稅調(diào)整額后計(jì)算出”納稅調(diào)整后所得。(應(yīng)納稅所得額):會(huì)計(jì)與稅法的差異(包括。收入類、扣除類、資產(chǎn)類等一次性和暫時(shí)性差異)通過納稅調(diào)整明細(xì)表集中體現(xiàn)

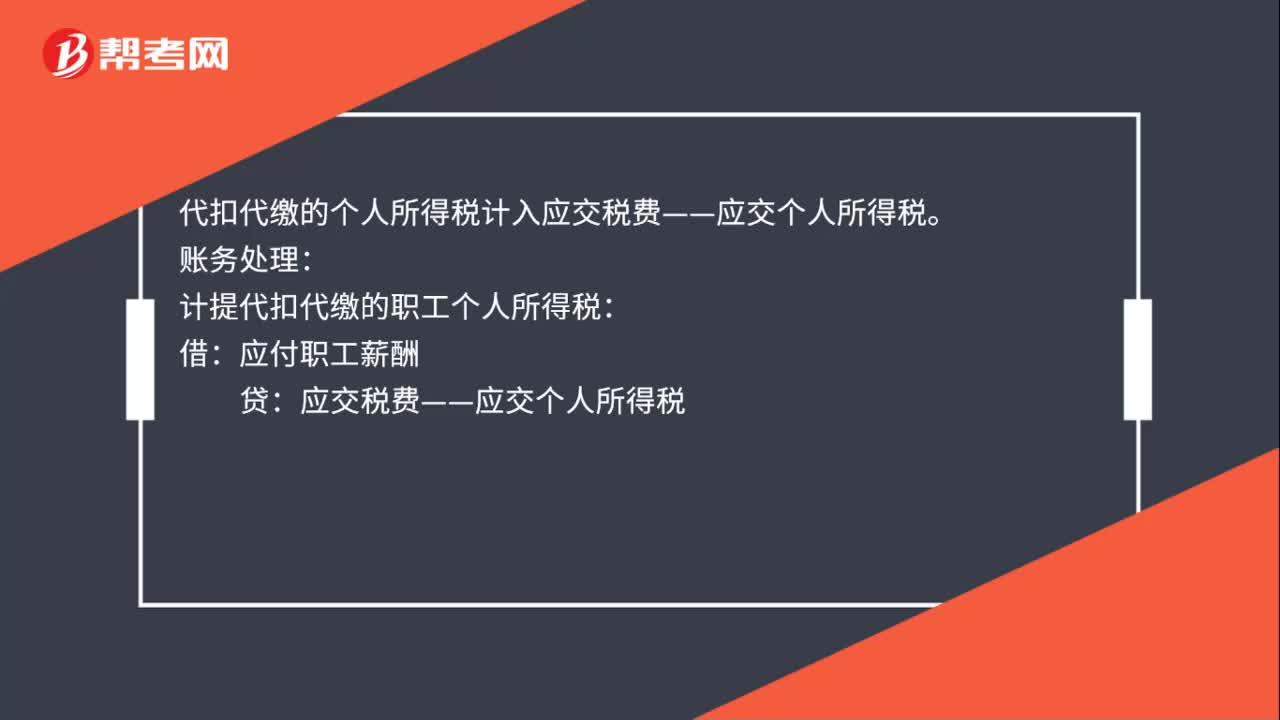

00:20

00:20代收代繳是什么?:代收代繳是什么?代收代繳指由國家稅法規(guī)定的代收代繳義務(wù)人,依法代收代繳納稅人應(yīng)納稅款的一種征收方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日