下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:43

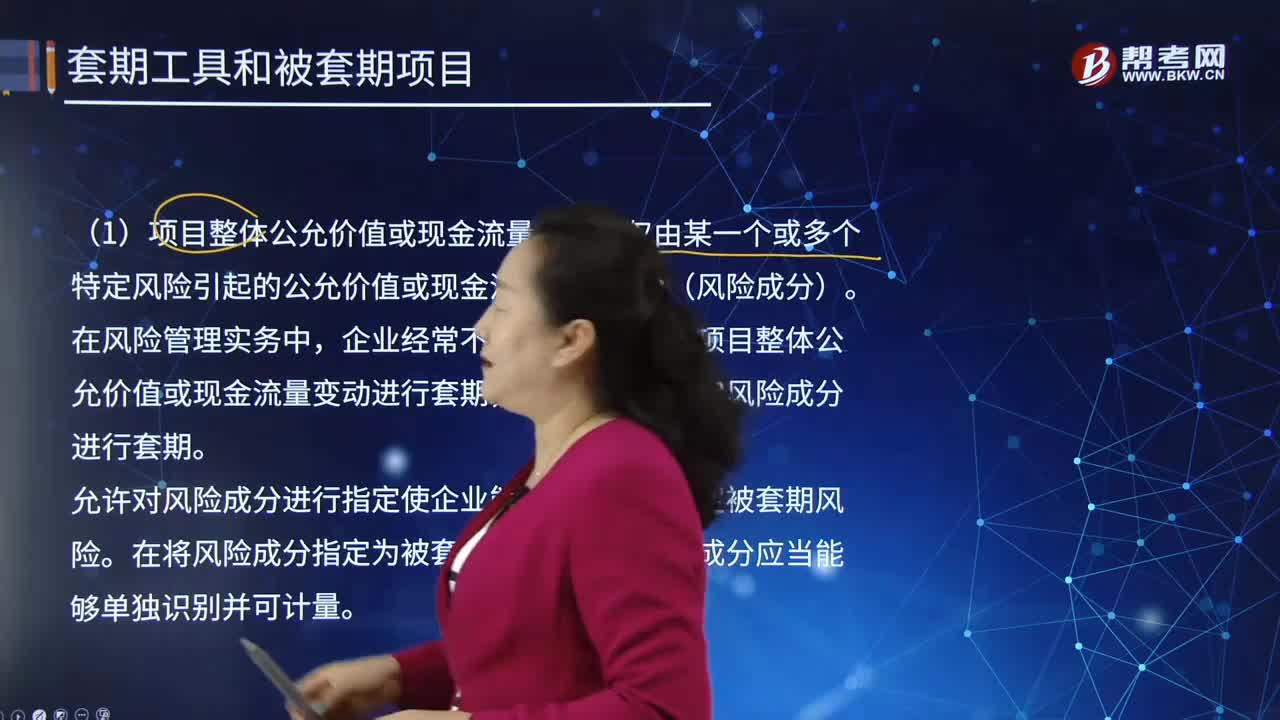

10:43被套期項目的項目組成部分是怎樣的?:項目組成部分是指小于項目整體公允價值或現(xiàn)金流量變動的部分,或僅反映一定程度的風險(例如對某項目的一定比例進行指定時)。企業(yè)經(jīng)常不是為了對被套期項目整體公允價值或現(xiàn)金流量變動進行套期,允許對風險成分進行指定使企業(yè)能夠更靈活地界定被套期風險。非合同明確的風險成分可能是由于項目本身不構成合同(例如極可能發(fā)生的預期交易),柴油組成部分的價格風險敞口屬于合同明確的風險成分。

03:21

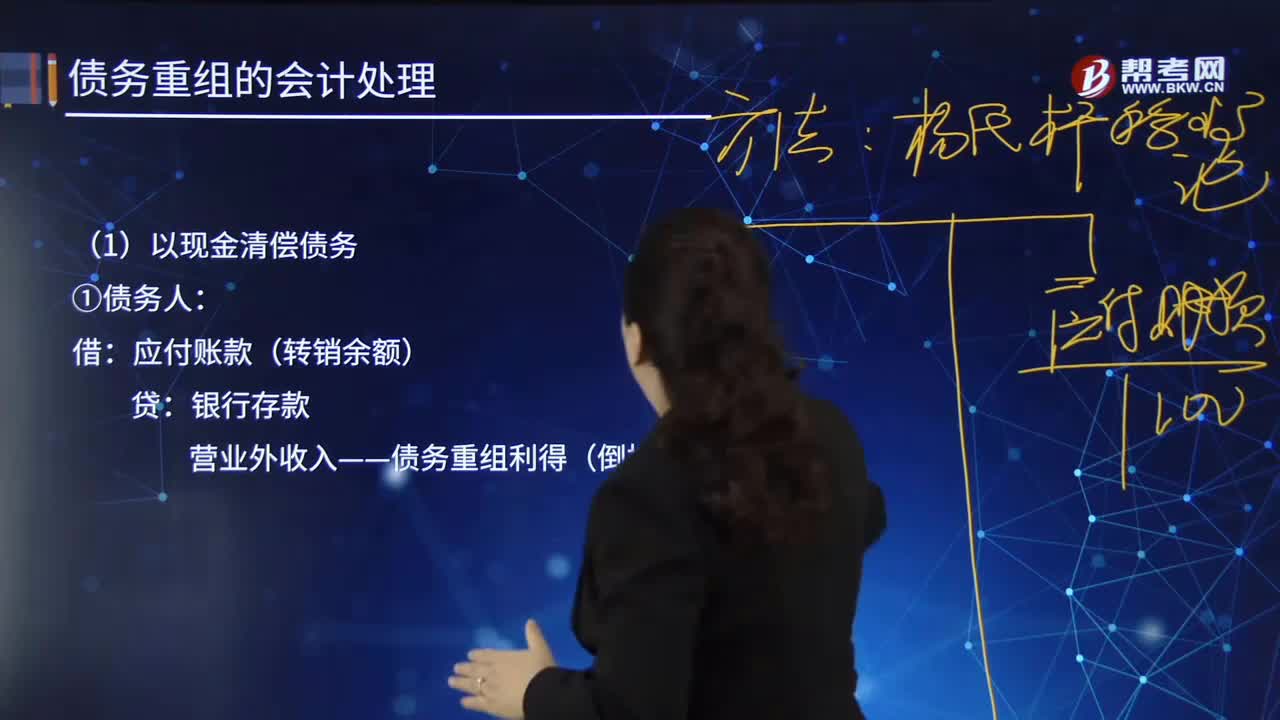

03:21以資產(chǎn)清償債務中以現(xiàn)金清償債務是什么?:以資產(chǎn)清償債務中以現(xiàn)金清償債務是什么?債務清償是指債務人根據(jù)法律的規(guī)定或合同約定履行自己的債務以解除債權債務關系的行為,債務清償是企業(yè)負債經(jīng)營過程的重要環(huán)節(jié),是實現(xiàn)企業(yè)連續(xù)負債經(jīng)營的前提。債務清償還是企業(yè)日常經(jīng)營活動中的一項重要的財務工作。債務清償對于具體的企業(yè)而言,有利于企業(yè)適時調整其財務結構,應付賬款(轉銷余額):營業(yè)外收入——債務重組利得(倒擠):銀行存款壞賬準備(轉銷余額)

00:32

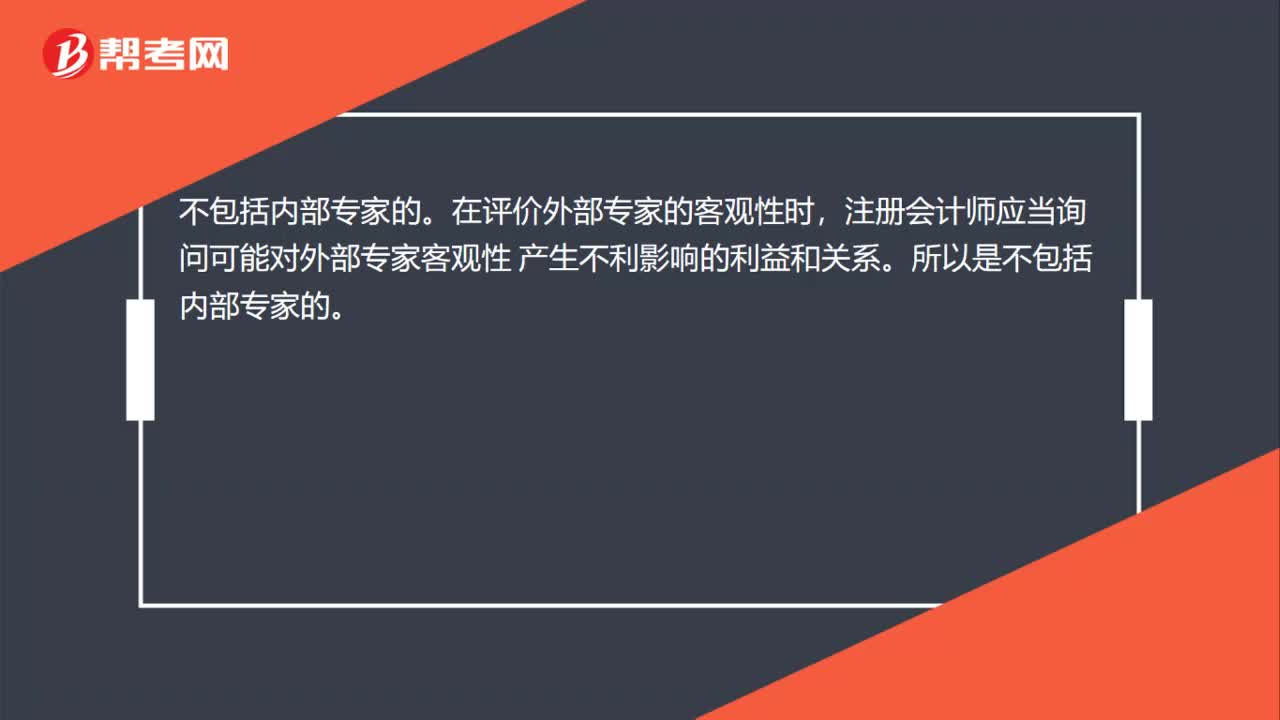

00:32無論是內部專家還是外部專家,注冊會計師都應當詢問對專家客觀性產(chǎn)生不利影響的利益和關系嗎?:無論是內部專家還是外部專家,注冊會計師都應當詢問對專家客觀性產(chǎn)生不利影響的利益和關系嗎?在評價外部專家的客觀性時,注冊會計師應當詢問可能對外部專家客觀性。產(chǎn)生不利影響的利益和關系。所以是不包括內部專家的

06:17

06:17存貨清查的會計科目是什么?:存貨清查的會計科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實是否相符,落實存貨保管責任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財產(chǎn)物資盤虧和盤損數(shù);2.結轉已批準處理的財產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財產(chǎn)資盤盈數(shù);2.轉銷已批準處理財產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財產(chǎn)損溢”

00:34

00:34組成部分注冊會計師應如何理解?:組成部分注冊會計師應如何理解?基于集團審計目的,對組成部分財務信息執(zhí)行相關工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務報表的人員。

00:21

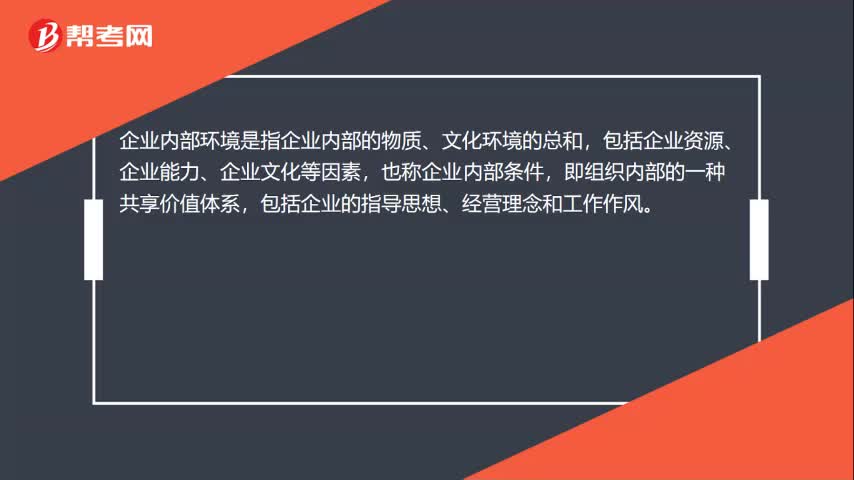

00:21企業(yè)內部環(huán)境是什么?:企業(yè)內部環(huán)境是什么?企業(yè)內部環(huán)境是指企業(yè)內部的物質、文化環(huán)境的總和,包括企業(yè)資源、企業(yè)能力、企業(yè)文化等因素,也稱企業(yè)內部條件,即組織內部的一種共享價值體系,包括企業(yè)的指導思想、經(jīng)營理念和工作作風。

04:58

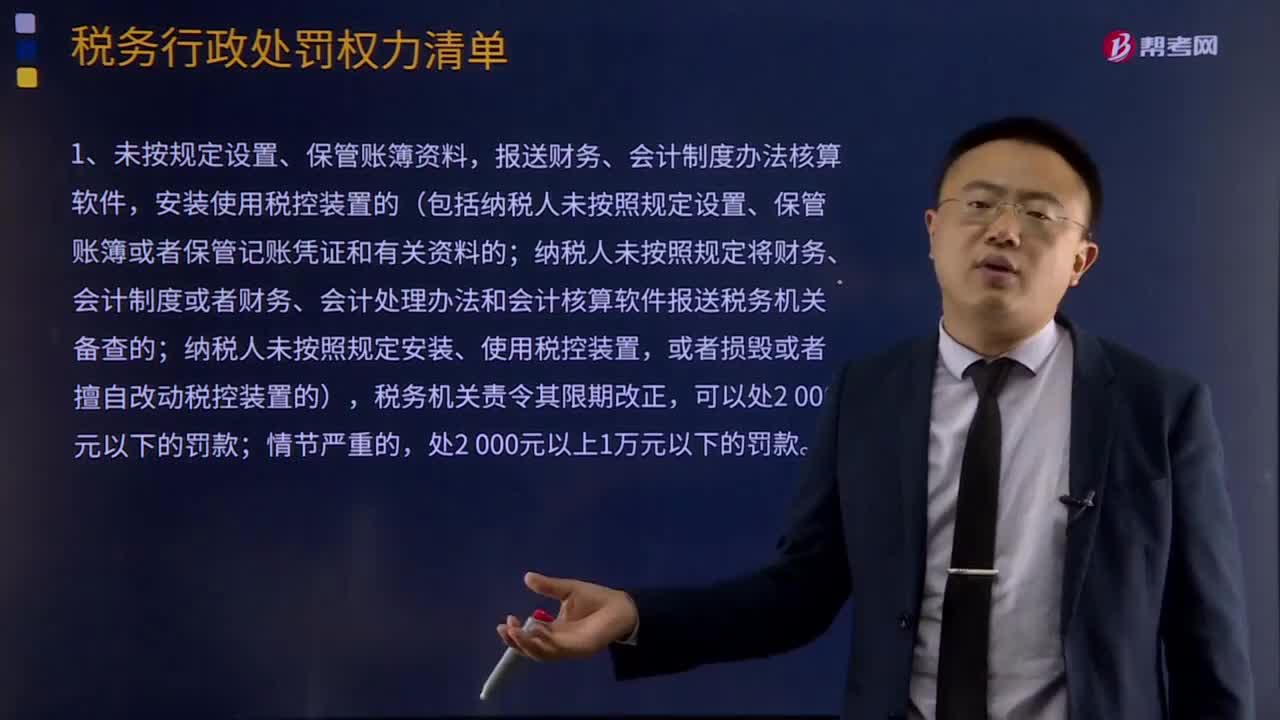

04:58稅務行政處罰權力清單第二類是什么?:稅務行政處罰權力清單第二類是什么?安裝使用稅控裝置的(包括納稅人未按照規(guī)定設置、保管賬簿或者保管記賬憑證和有關資料的;納稅人未按照規(guī)定將財務、會計制度或者財務、會計處理辦法和會計核算軟件報送稅務機關備查的;2、未按規(guī)定期限辦理納稅申報和報送納稅資料的(包括納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的;扣繳義務人未按照規(guī)定的期限向稅務機關報送代扣代繳、代收代繳稅款報告表和有關資料的)。

02:19

02:19什么是欠稅清繳制度?:打繳義務人未按照規(guī)定的期限做納或者解繳稅款的,納稅擔保人未按照規(guī)定的期限繳納所擔保的稅款的,由稅務機關發(fā)出限期繳納稅款通知書,1、嚴格控制欠繳稅款的審批權限:責令繳納或者解繳稅款的最長期限不得超過15日。(1)欠繳稅款的納稅人或其法定代表人在出境前未按照規(guī)定結清應納稅款或者提供擔保的,(2)建立改制納稅人欠稅的清繳制度。并依法繳清稅款:①納稅人合并時未繳清稅款的,②納稅人分立時未繳清稅款的。

02:00

02:00商務部的核準和備案管理分別適用于哪些情形?:商務部的核準和備案管理分別適用于哪些情形?是指中國境內投資者以現(xiàn)金、實物、無形資產(chǎn)等方式在國外及港澳臺地區(qū)設立或購買境外企業(yè),(1)商務部和省級商務主管部門按照企業(yè)境外投資的不同情形,②企業(yè)其他情形的境外投資,①對屬于核準情形的境外投資,中央企業(yè)向商務部提出申請;地方企業(yè)通過所在地省級商務主管部門向商務部提出申請,對屬于備案情形的境外投資,中央企業(yè)報商務部備案。

06:08

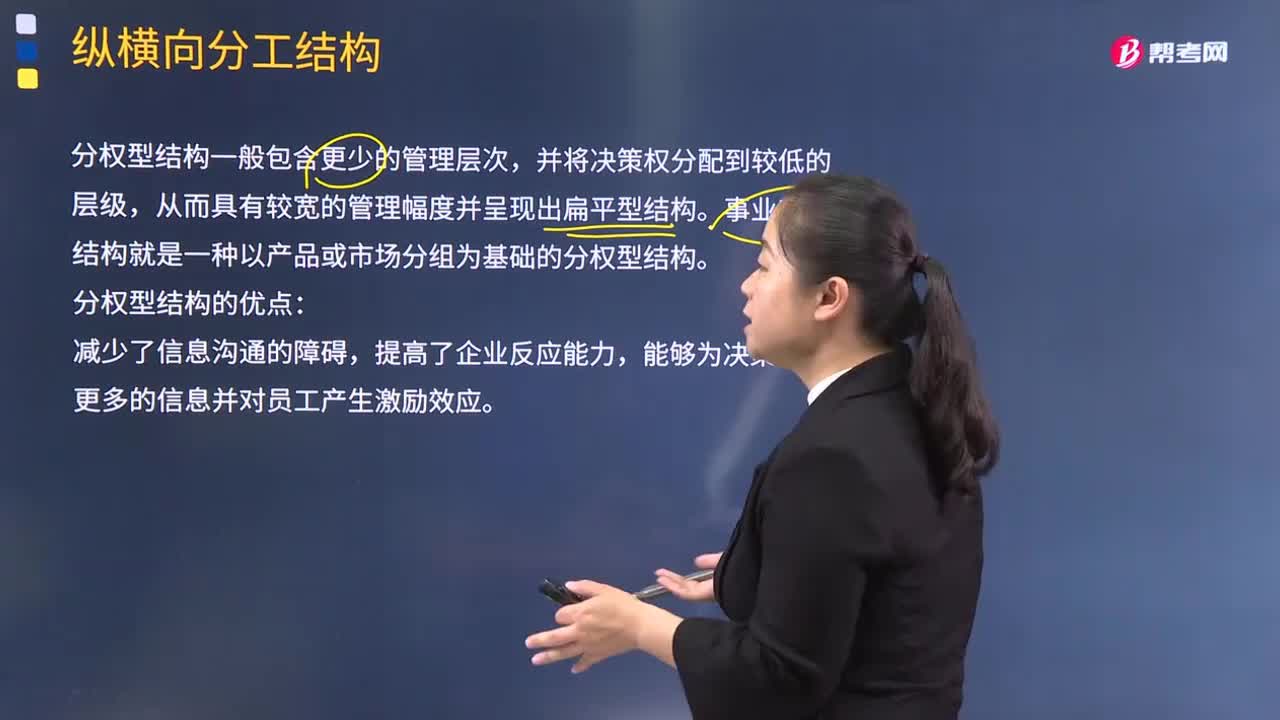

06:08縱向分工結構組織內部的管理問題有哪些?:縱向分工結構組織內部的管理問題有哪些?縱向分工是指企業(yè)高層管理人員為了有效地貫徹執(zhí)行企業(yè)的戰(zhàn)略,選擇適當?shù)墓芾韺哟魏驼_的控制幅度,并說明連接企業(yè)各層管理人員、工作以及各項職能的關系。分權型結構一般包含更少的管理層次,從而具有較寬的管理幅度并呈現(xiàn)出扁平型結構。事業(yè)部制結構就是一種以產(chǎn)品或市場分組為基礎的分權型結構:能夠為決策提供更多的信息并對員工產(chǎn)生激勵效應。

00:38

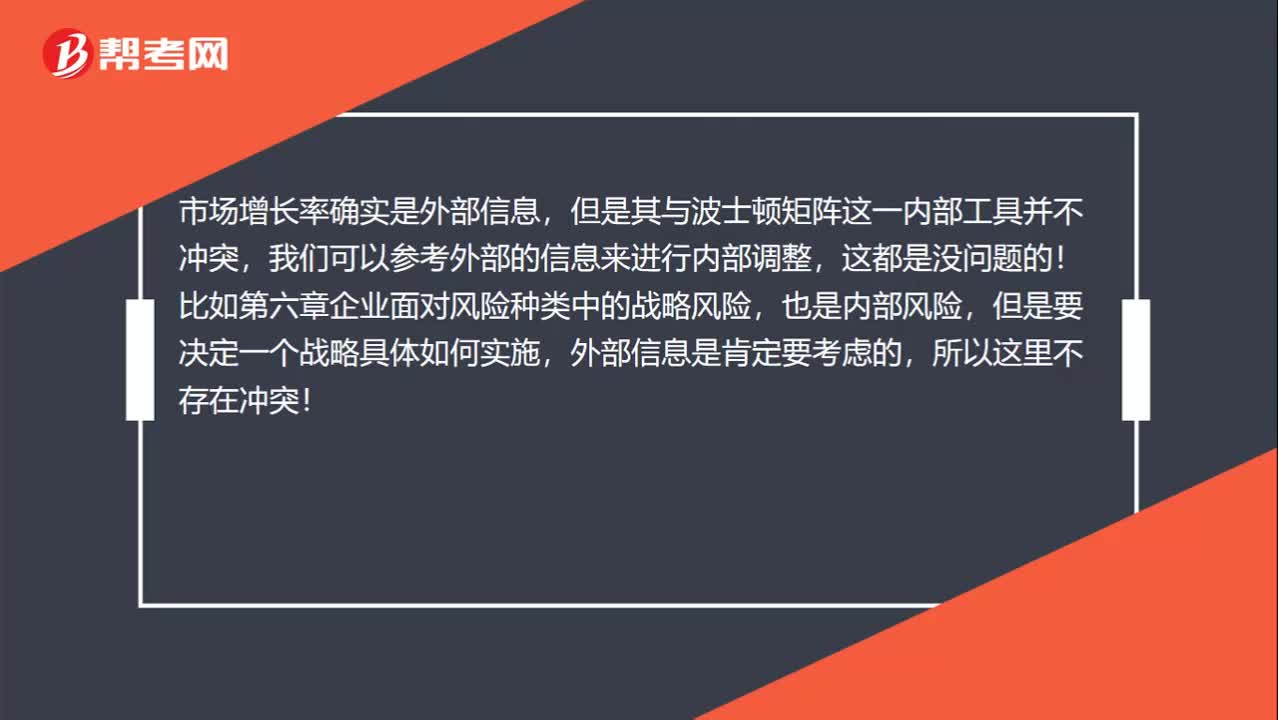

00:38為什么內部環(huán)境分析工具會參考外部數(shù)據(jù)?:為什么內部環(huán)境分析工具會參考外部數(shù)據(jù)?市場增長率確實是外部信息,但是其與波士頓矩陣這一內部工具并不沖突,我們可以參考外部的信息來進行內部調整,這都是沒問題的!比如第六章企業(yè)面對風險種類中的戰(zhàn)略風險,也是內部風險,但是要決定一個戰(zhàn)略具體如何實施,外部信息是肯定要考慮的,所以這里不存在沖突!

01:47

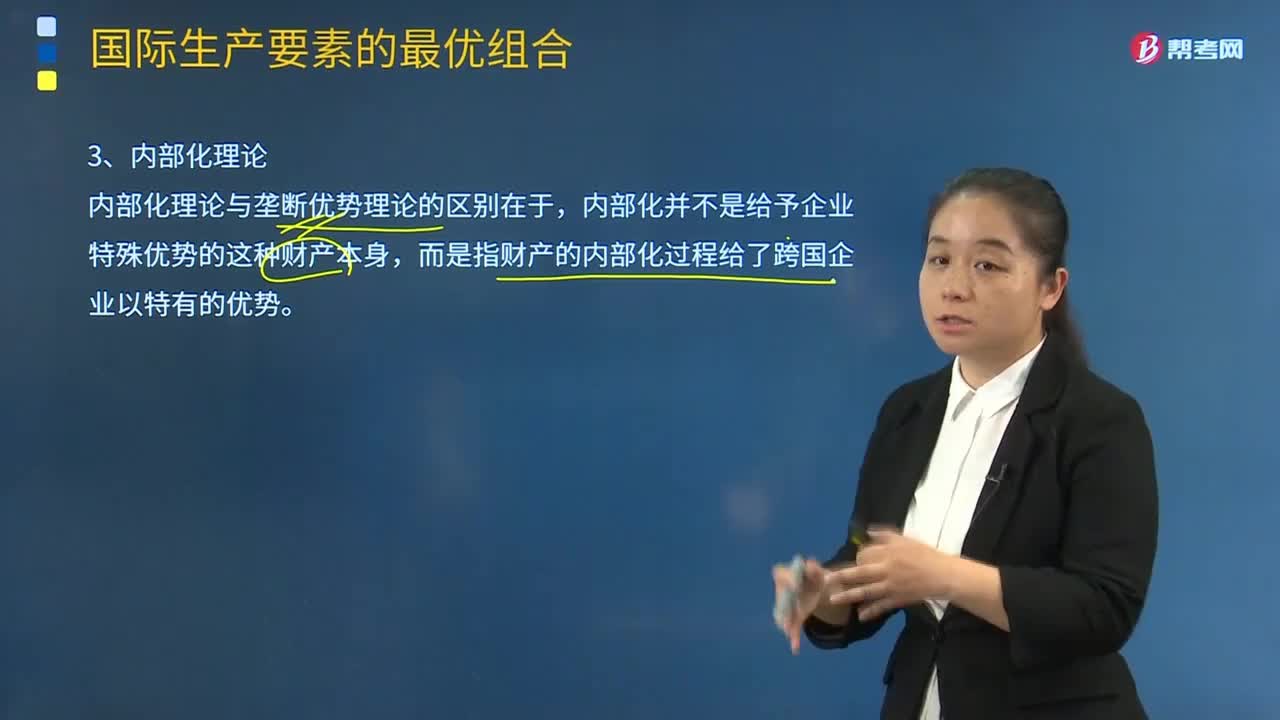

01:47如何理解內部化理論?:跨國公司國際直接投資是為了避免因交易不確定性而導致的高交易成本。而是指財產(chǎn)的內部化過程給了跨國企業(yè)以特有的優(yōu)勢。若將企業(yè)所擁有的科技和營銷知識等中間產(chǎn)品通過外部市場來組織交易;③跨國公司是跨越國界的市場內部化過程的產(chǎn)物;主要是指企業(yè)組織結構、協(xié)調功能、管理能力等因素對市場交易的影響。行業(yè)特定因素對市場內部化的影響最重要,企業(yè)特定因素中的組織管理能力也直接影響市場內部化的效率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日