稅務(wù)師職業(yè)資格考試相關(guān)視頻

存在多項(xiàng)潛在普通股時(shí),如何計(jì)算稀釋每股收益?

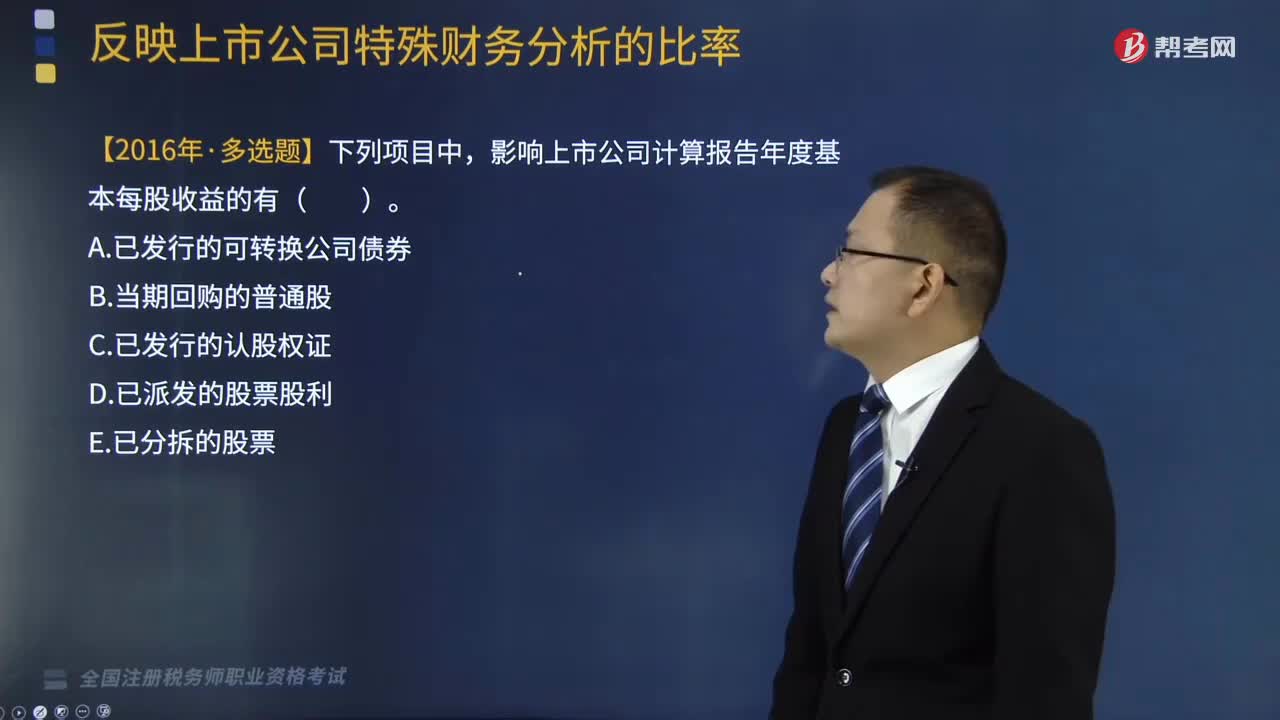

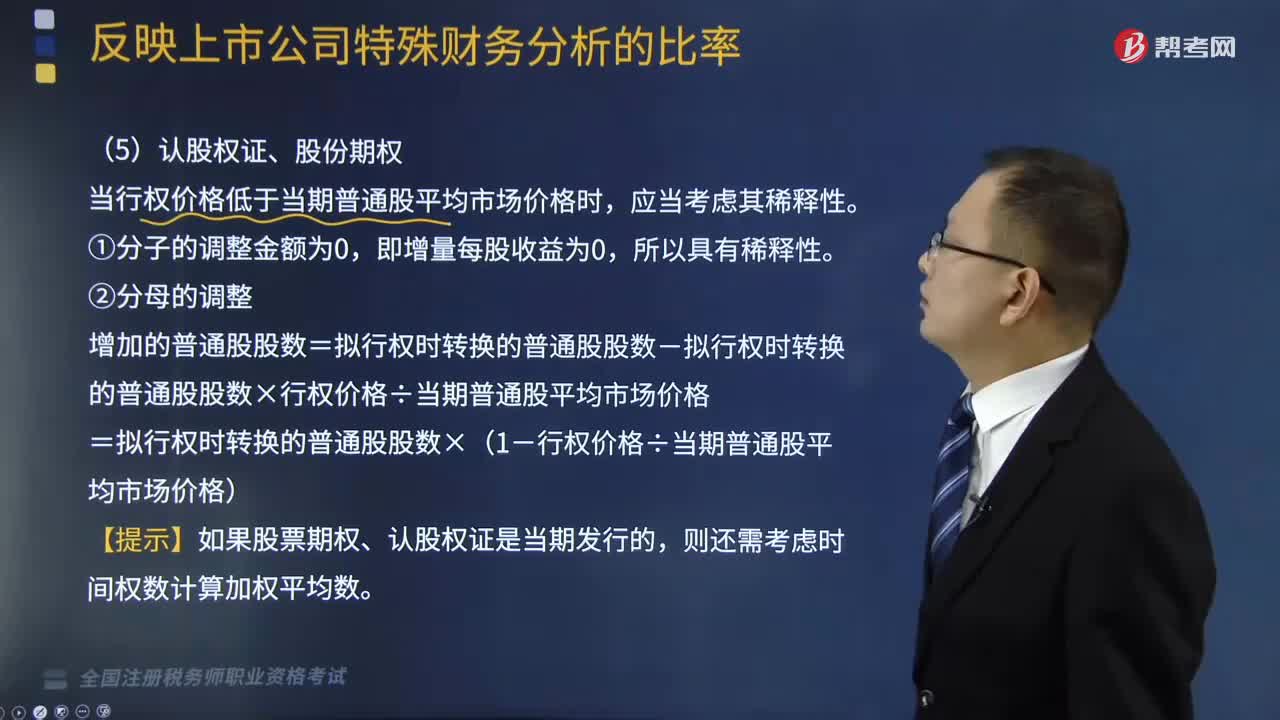

出現(xiàn)認(rèn)股權(quán)證、股份期權(quán)時(shí),如何計(jì)算稀釋每股權(quán)益?

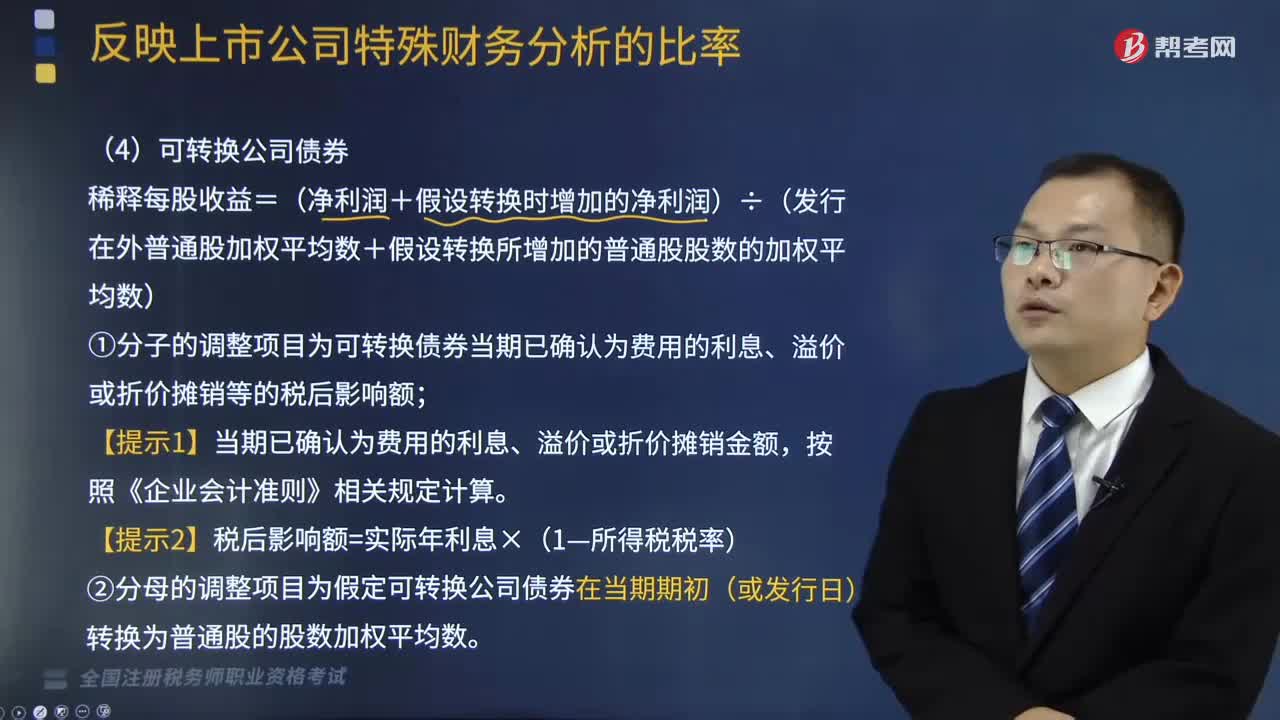

如何計(jì)算可轉(zhuǎn)換公司債券稀釋每股收益?

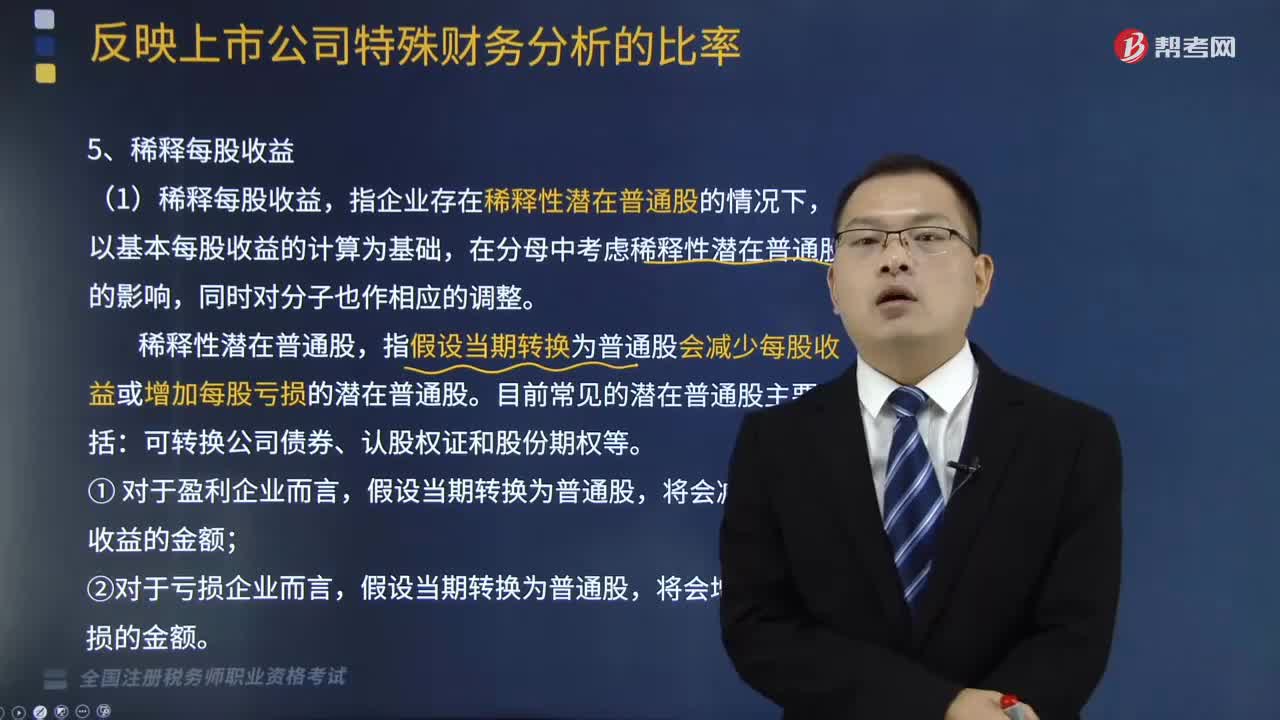

帶你快速掌握什么是稀釋每股收益?

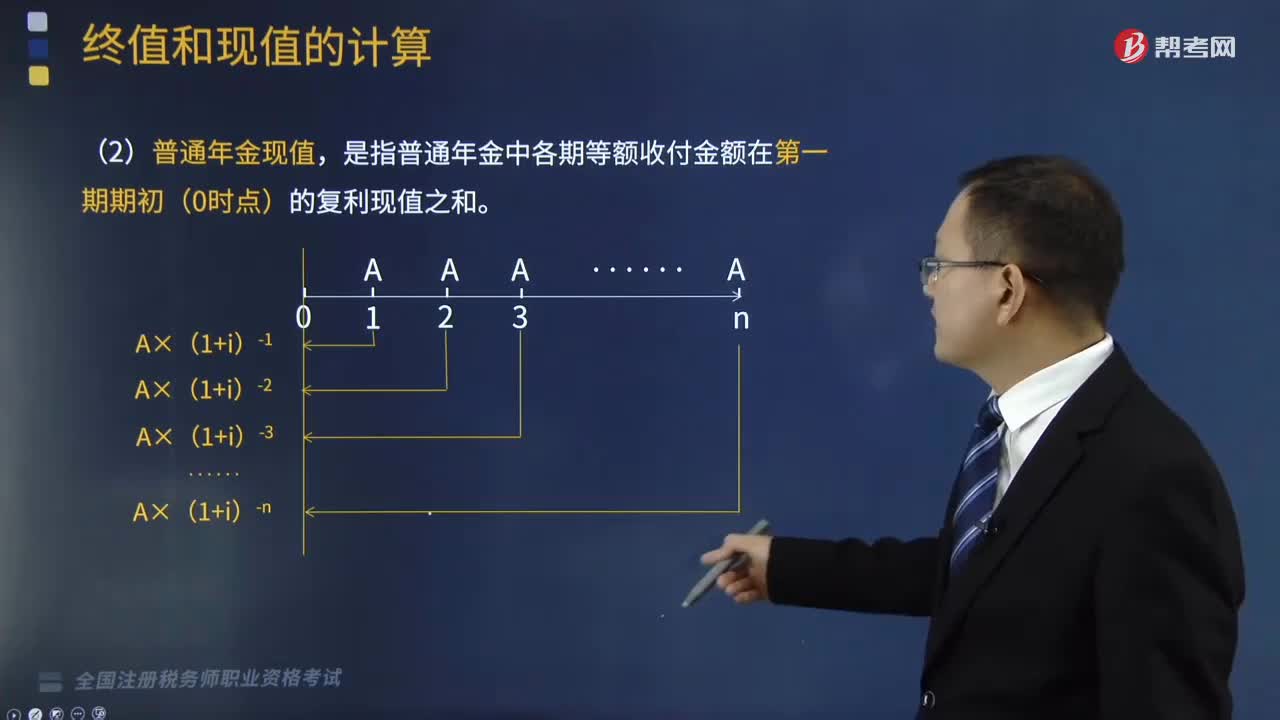

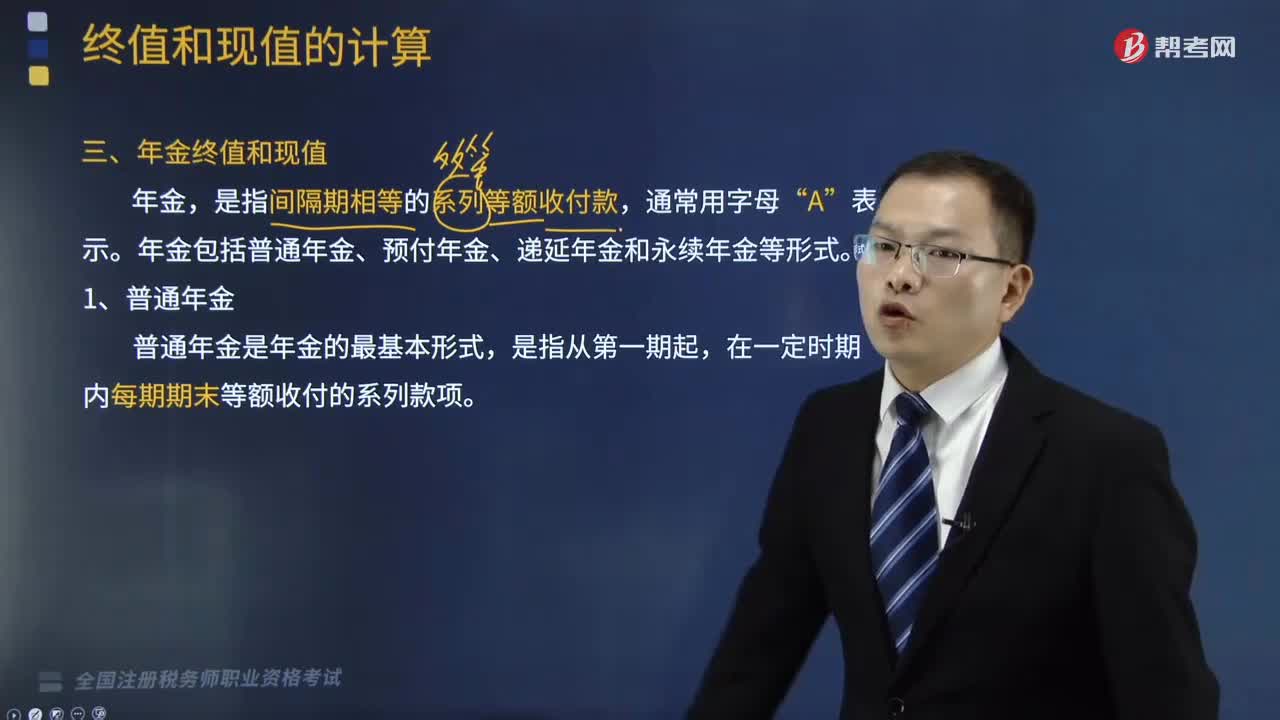

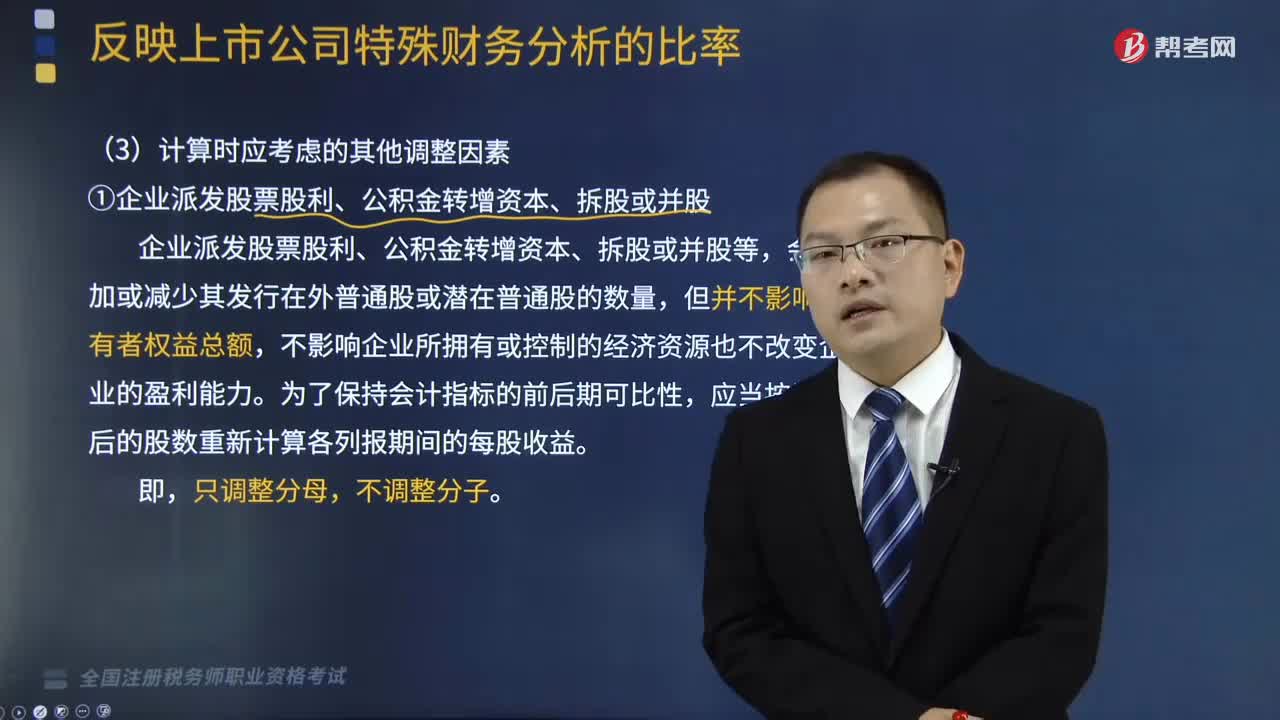

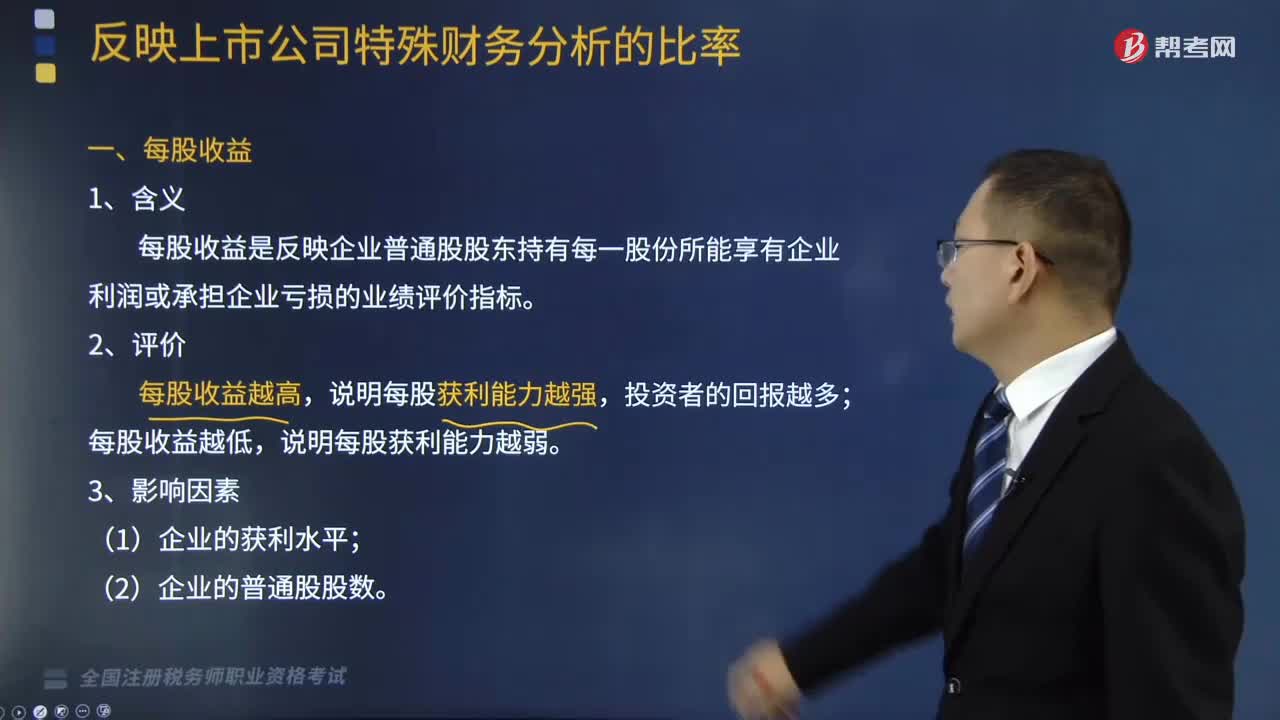

計(jì)算每股收益時(shí)應(yīng)考慮其他哪些調(diào)整因素?

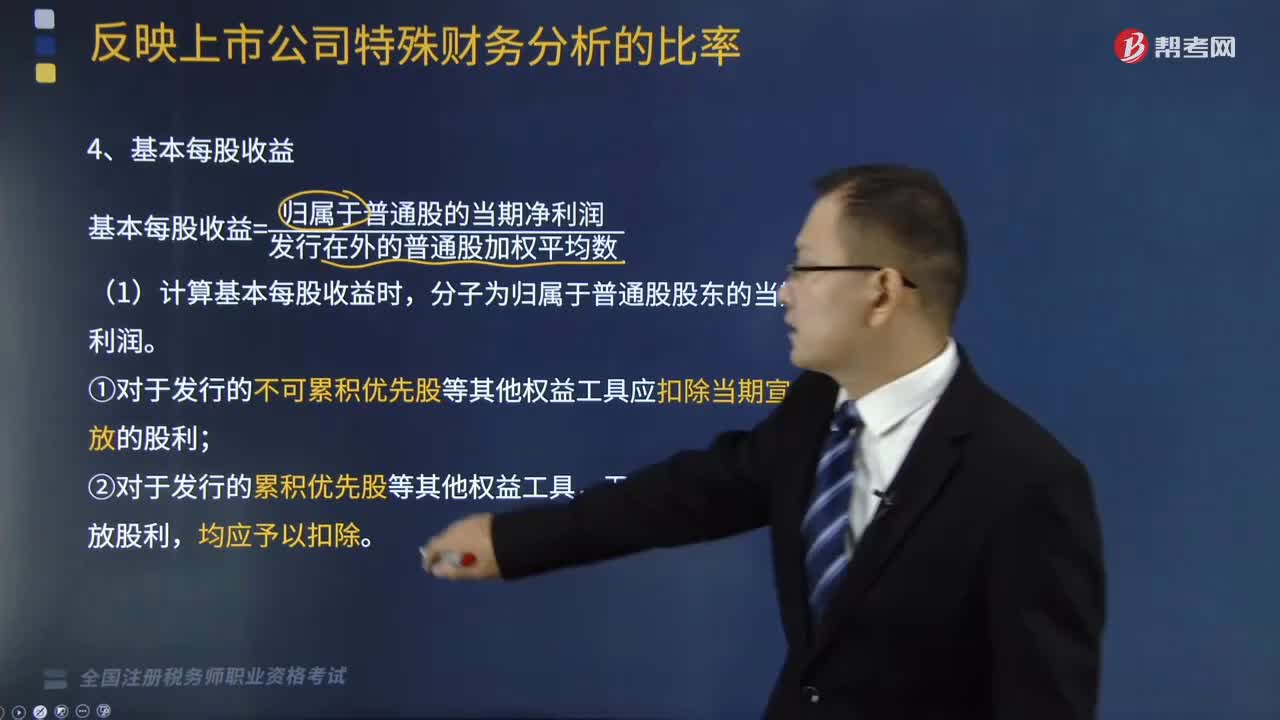

企業(yè)是如何計(jì)算基本每股收益的?

如何分解計(jì)算不得抵扣增值稅進(jìn)項(xiàng)稅額?

每股收益是反映企業(yè)什么能力的指標(biāo)?

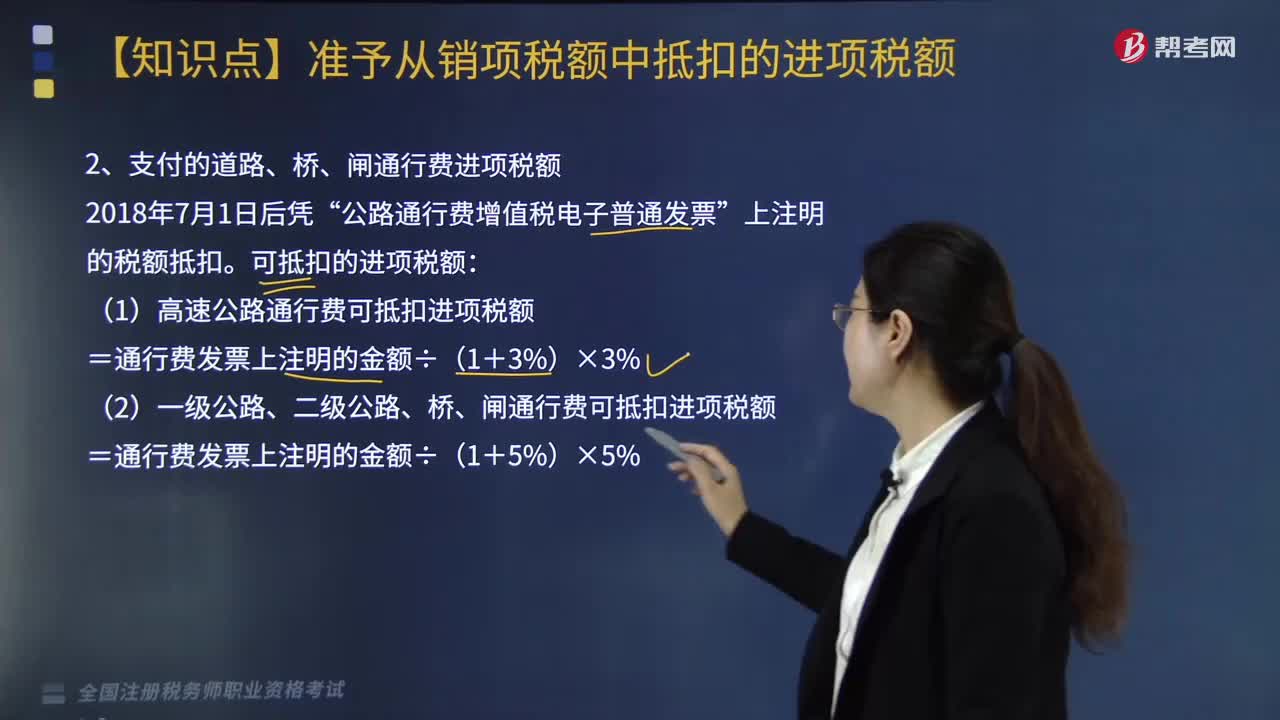

支付的道路、橋、閘通行費(fèi)進(jìn)項(xiàng)稅額如何計(jì)算?

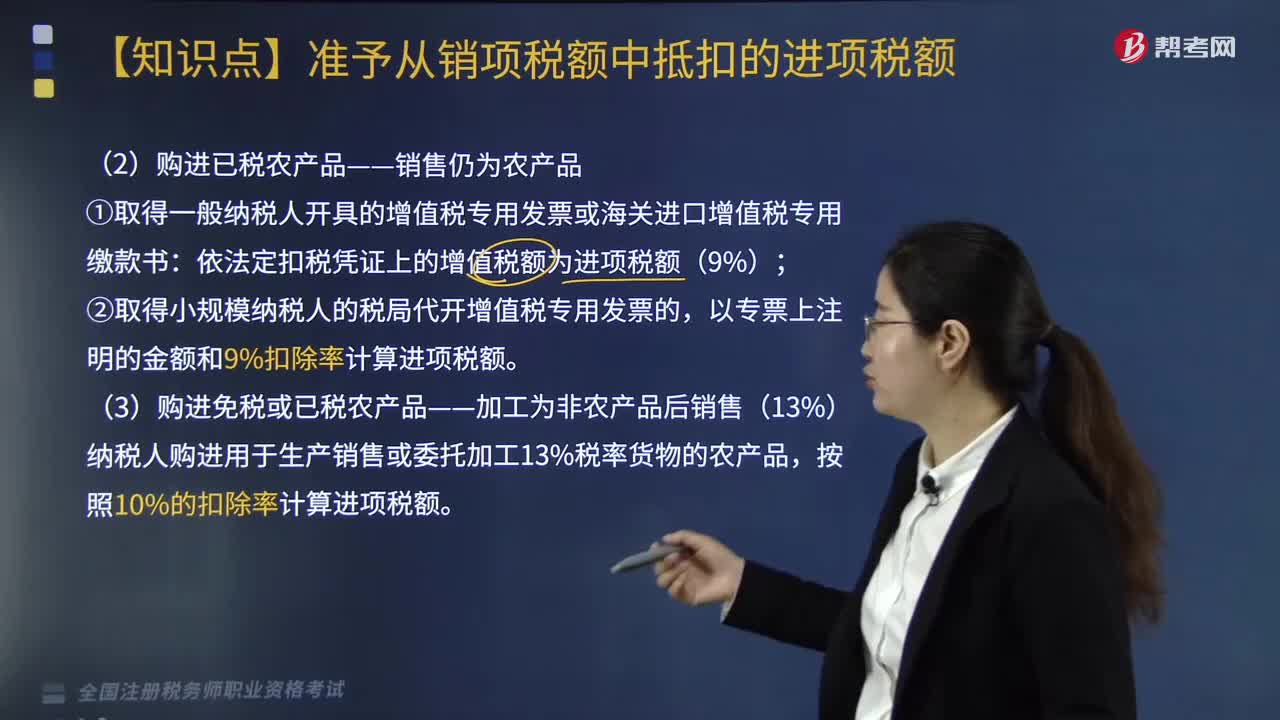

購進(jìn)已稅農(nóng)產(chǎn)品如何計(jì)算銷項(xiàng)稅額?

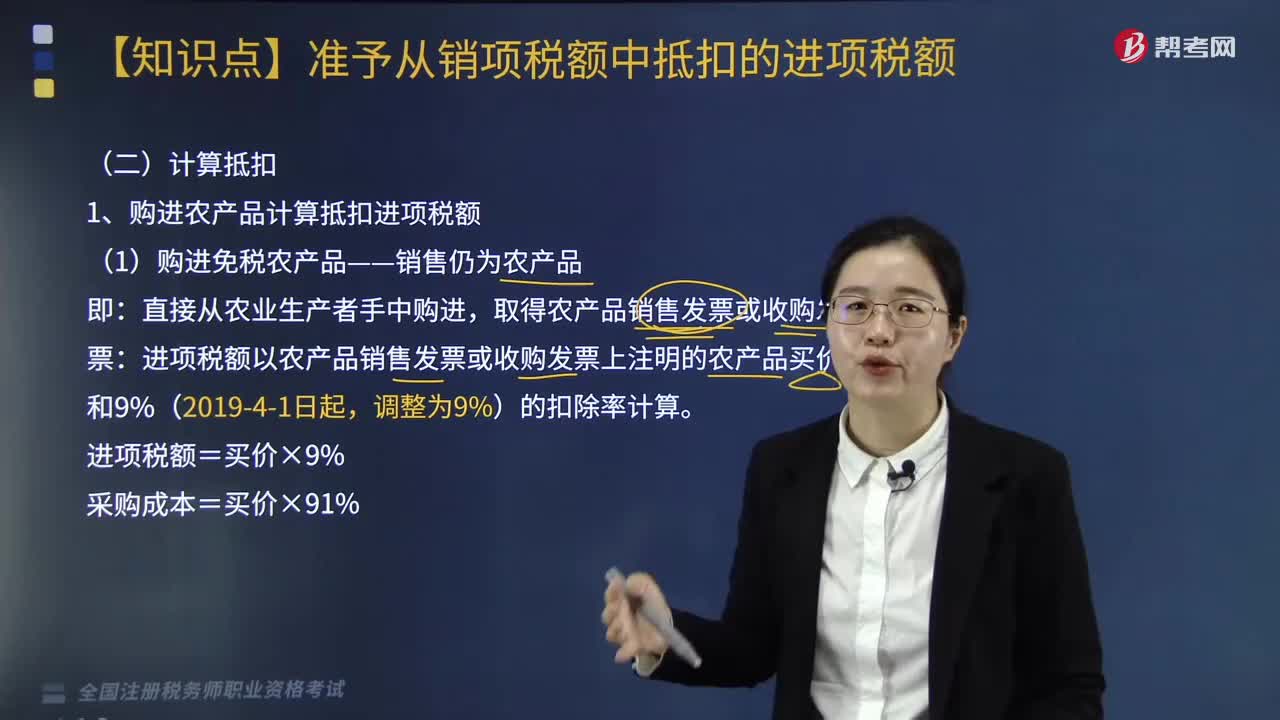

購進(jìn)免稅農(nóng)產(chǎn)品如何計(jì)算進(jìn)項(xiàng)稅額?

合伙企業(yè)所得稅的征收管理是如何計(jì)算的?