稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:00

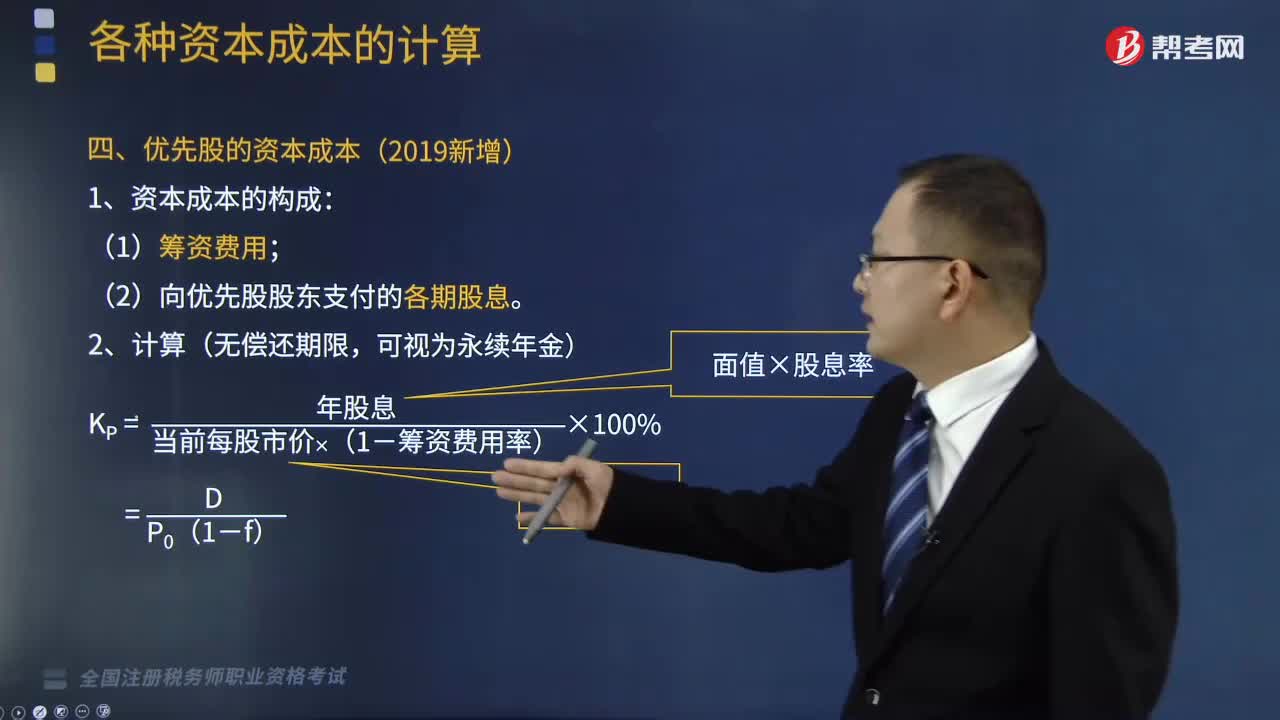

03:00如何計(jì)算優(yōu)先股和留存收益的資本成本?:如何計(jì)算優(yōu)先股和留存收益的資本成本?資本成本是指資金使用者為籌集資金和使用資金所支付的代價(jià),(一)優(yōu)先股的資本成本(2019新增):2.留存收益資本成本,3.留存收益資本成本KS=[當(dāng)年每股股利×(1+股利增長率)]當(dāng)前每股市價(jià)+股利增長率,則該優(yōu)先股的資本成本為(),【解析】該優(yōu)先股的資本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

02:35

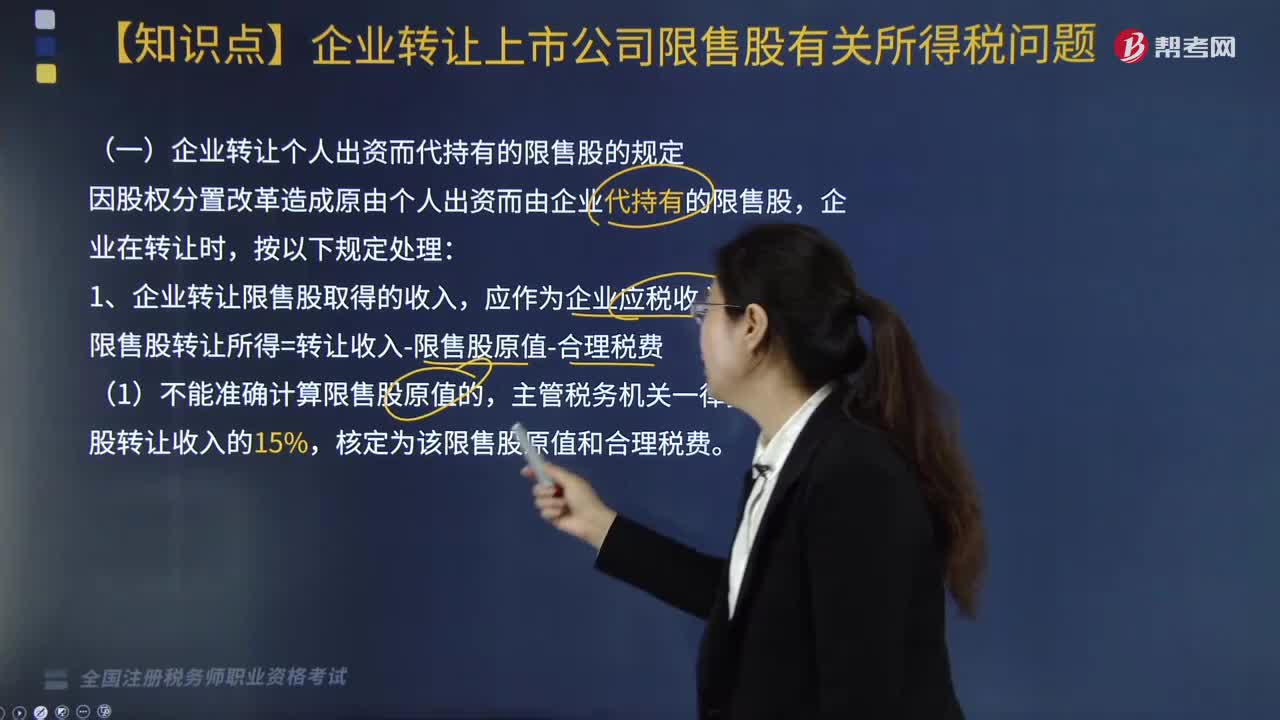

02:35企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅應(yīng)如何處理?:企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅應(yīng)如何處理?企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅處理方法如下:(一)企業(yè)轉(zhuǎn)讓個(gè)人出資而代持有的限售股的規(guī)定,因股權(quán)分置改革造成原由個(gè)人出資而由企業(yè)代持有的限售股,限售股轉(zhuǎn)讓所得=轉(zhuǎn)讓收入-限售股原值-合理稅費(fèi),主管稅務(wù)機(jī)關(guān)一律按該限售股轉(zhuǎn)讓收入的15%。(2)將完成納稅義務(wù)后的限售股轉(zhuǎn)讓收入余額轉(zhuǎn)付給實(shí)際所有人時(shí)不再納稅。

05:10

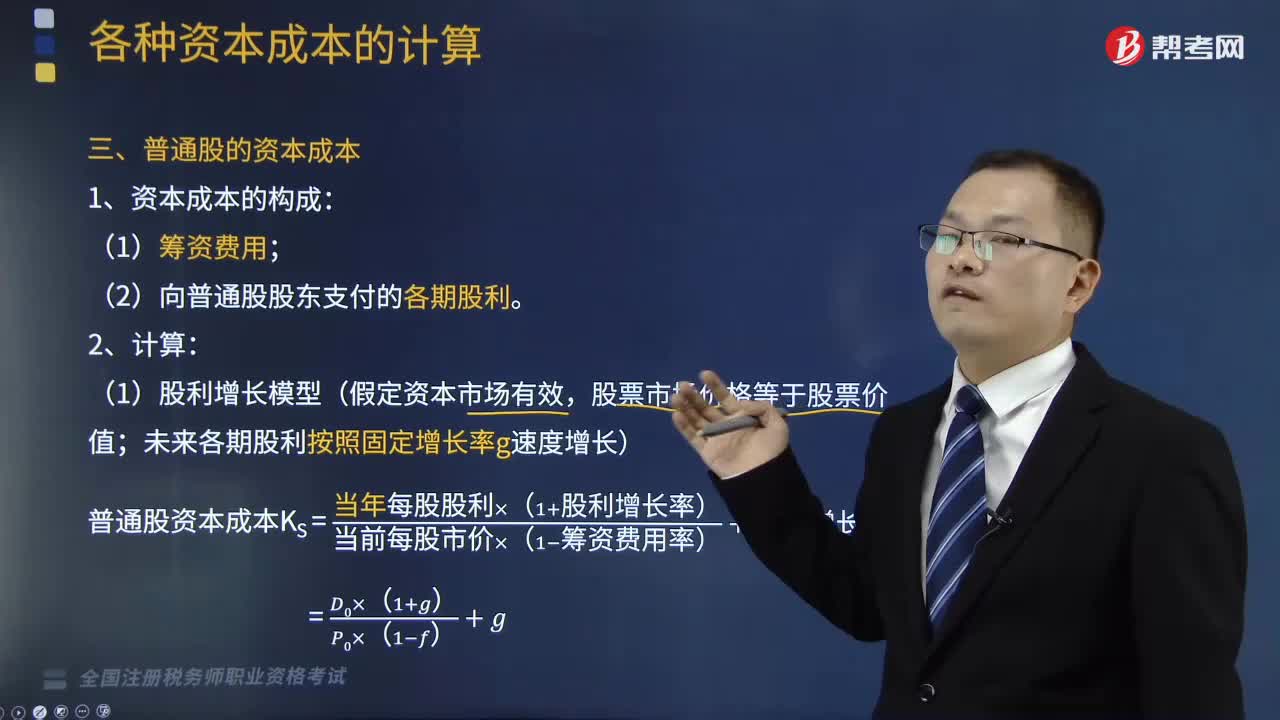

05:10如何計(jì)算普通股的資本成本?:如何計(jì)算普通股的資本成本?普通股的資本成本是企業(yè)以普通股方式籌集資金所支付的各項(xiàng)費(fèi)用。企業(yè)發(fā)行普通股籌集資金要支付籌資費(fèi)用和股利,(1)股利增長模型(假定資本市場有效,未來各期股利按照固定增長率g速度增長):普通股資本成本KS =當(dāng)年每股股利×(1+股利增長率) [當(dāng)前每股市價(jià)×(1?籌資費(fèi)用率)]+股利增長率,=預(yù)計(jì)下年每股股利[當(dāng)前每股市價(jià)×(1?籌資費(fèi)用率)]+股利增長率。

05:00

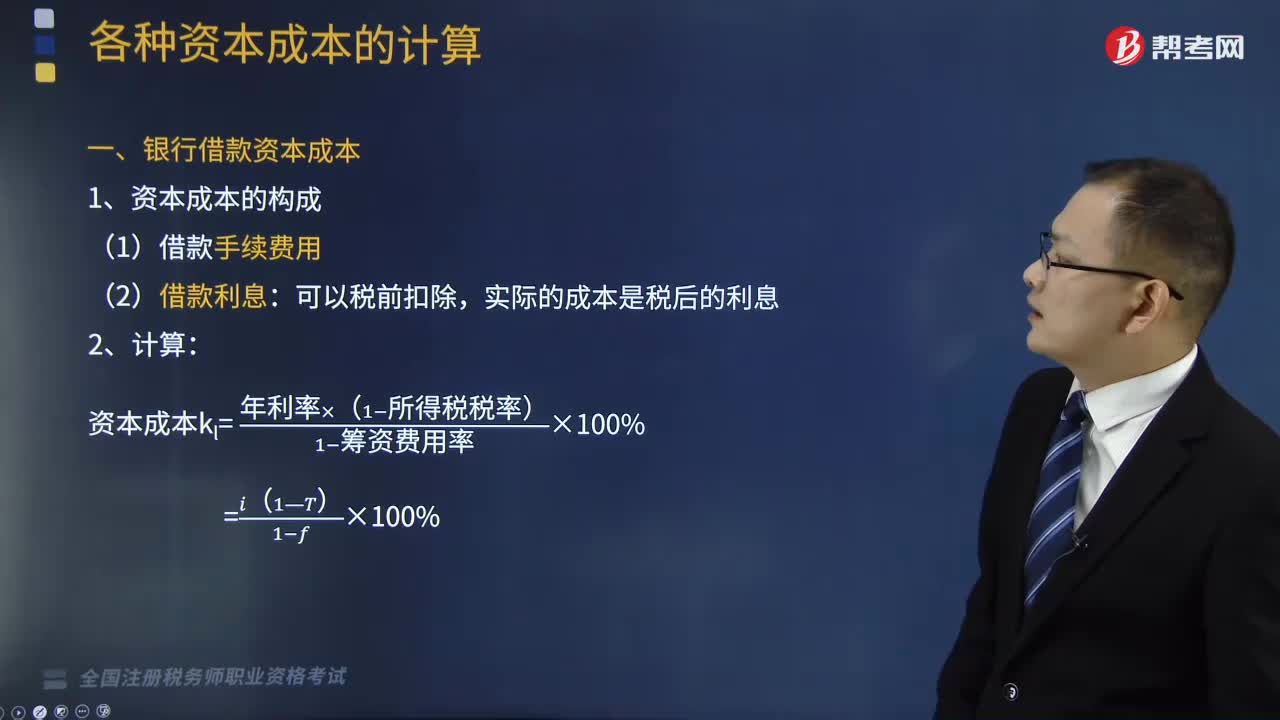

05:00如何計(jì)算銀行借款資本成本和公司債券的資本成本?:如何計(jì)算銀行借款資本成本和公司債券的資本成本?(一)銀行借款資本成本;(2)借款利息。資本成本Kl =年利率×(1?所得稅稅率)(1?籌資費(fèi)用率)×100%,(二)公司債券的資本成本:(2)債券利息。實(shí)際的成本是稅后的利息,借款費(fèi)用率為0.2%,該項(xiàng)借款的資本成本是多少?資本成本K=年利率×(1?所得稅稅率)(1?籌資費(fèi)用率)×100%溢價(jià)發(fā)行面值為6000萬元、期限為5年、利率為8%的公司債券

01:51

01:51非居民企業(yè)如何計(jì)算應(yīng)納稅額?:非居民企業(yè)如何計(jì)算應(yīng)納稅額?應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額;參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。【2013年稅務(wù)師考試真題】對于在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所的,或者雖設(shè)立機(jī)構(gòu)、場所但取得的所得與其所設(shè)機(jī)構(gòu)、場所沒有實(shí)際聯(lián)系的非居民企業(yè)的所得,計(jì)算應(yīng)納稅所得額的方法有( )。

04:29

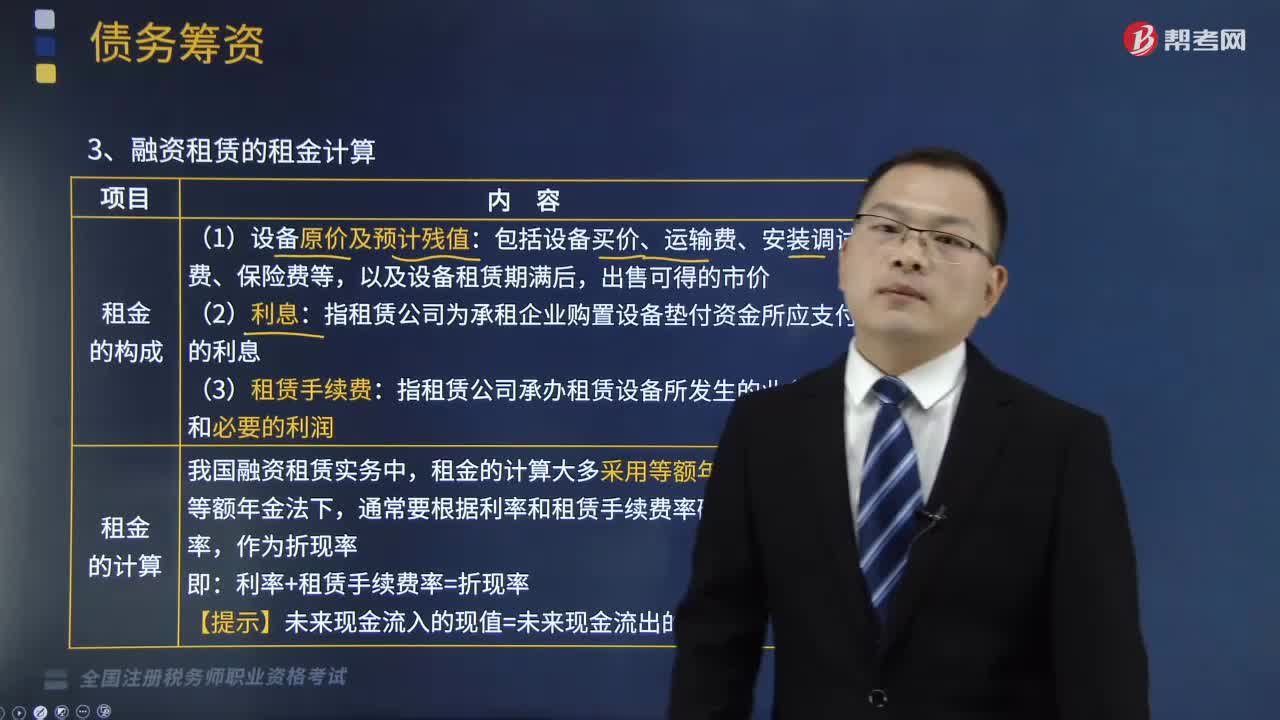

04:29如何計(jì)算融資租賃的租金?:是由租賃公司按承租單位要求出資購買設(shè)備,在較長的合同期內(nèi)提供給承租單位使用的融資信用業(yè)務(wù),融資租賃的租金的計(jì)算:(1)設(shè)備原價(jià)及預(yù)計(jì)殘值,指租賃公司為承租企業(yè)購置設(shè)備墊付資金所應(yīng)支付的利息:(3)租賃手續(xù)費(fèi)。指租賃公司承辦租賃設(shè)備所發(fā)生的業(yè)務(wù)費(fèi)用和必要的利潤,租金的計(jì)算大多采用等額年金法,通常要根據(jù)利率和租賃手續(xù)費(fèi)率確定一個(gè)租費(fèi)率:利率+租賃手續(xù)費(fèi)率=折現(xiàn)率。

07:49

07:49境外所得抵扣稅額如何計(jì)算?:境外所得抵扣稅額如何計(jì)算?企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計(jì)算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得額總額。抵免限額=來源于某國(地區(qū))的應(yīng)納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應(yīng)納稅所得額×中國企業(yè)所得稅稅率。

02:12

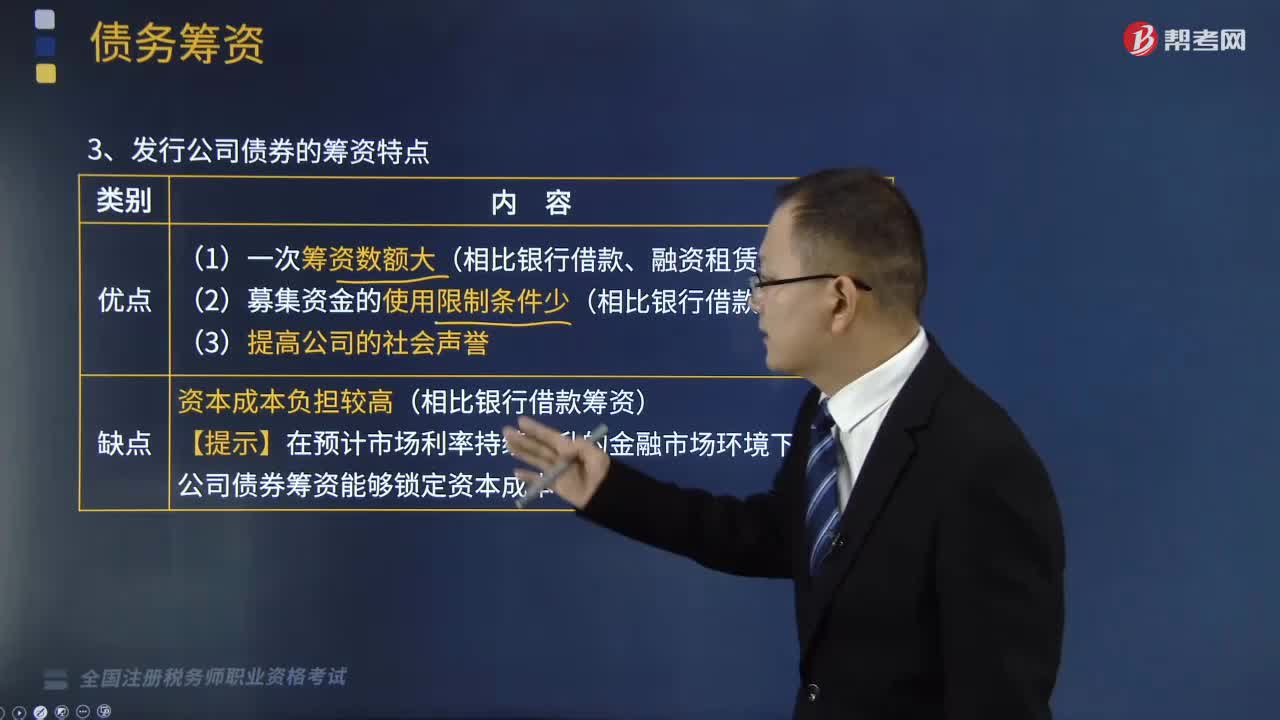

02:12發(fā)行公司債券的籌資特點(diǎn)有哪些?:公司債券是由企業(yè)發(fā)行的有價(jià)證券,發(fā)行公司債券的籌資特點(diǎn)如下:利用發(fā)行公司債券籌資能夠籌集大額的資金。這是與銀行借款融資租賃等債務(wù)籌資方式相比。企業(yè)選擇發(fā)行公司債券籌資的主要原因,發(fā)行公司債券募集的資金在使用上具有相對靈活性和自主性。特別是發(fā)行公司債券所籌集的大額資金,發(fā)行公司債券的利息負(fù)擔(dān)和籌資費(fèi)用都比較高。而且債券不能像銀行借款一樣進(jìn)行債務(wù)展期。

08:30

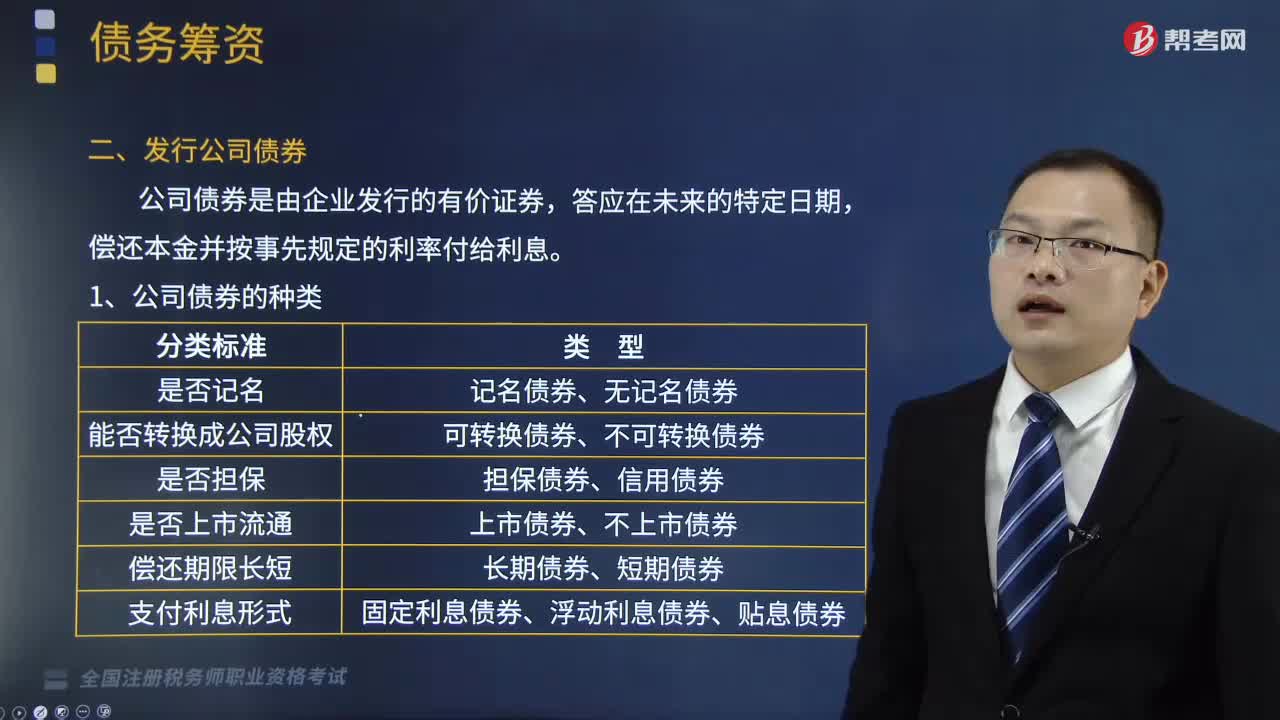

08:30公司債券的種類有哪些?以及如何確定公司債券發(fā)行價(jià)格?:以及如何確定公司債券發(fā)行價(jià)格?公司債券是由企業(yè)發(fā)行的有價(jià)證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動(dòng)利息債券和貼息債券,可分為抵押債券、擔(dān)保債券和信用債券:(二)公司債券的發(fā)行價(jià)格;(2)債券利率:(4)債券期限;債券的發(fā)行價(jià)格與面值的差額越大。債券的發(fā)行價(jià)格與面值的差額越小。該債券的面值為1000元。

09:06

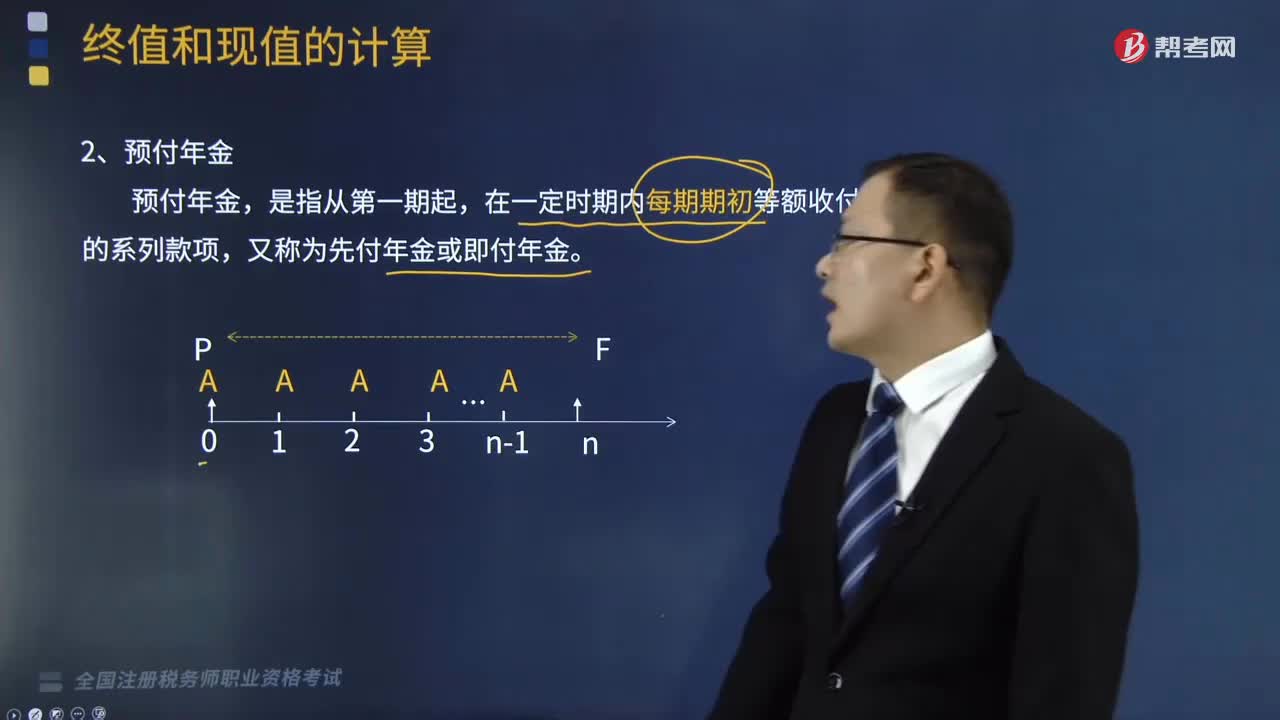

09:06預(yù)付年金終值如何計(jì)算?:預(yù)付年金終值如何計(jì)算?年金是指間隔期相等的系列等額收付款。預(yù)付年金終值計(jì)算的公式為:=A-A×(FA,預(yù)付年金終值,是指一定時(shí)期內(nèi)按相等時(shí)間間隔在每期期初等額收付的系列款項(xiàng)的終值,F(xiàn)A=A×(1+i)+A×(1+i)2...+A×(1+i)n,F(xiàn)A×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】預(yù)付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)。

10:59

10:59普通年金終值該如何計(jì)算?:普通年金終值該如何計(jì)算?年金是指間隔期相等的系列等額收付款。普通年金終值的計(jì)算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預(yù)付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復(fù)利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

12:18

12:18復(fù)利的終值和現(xiàn)值如何計(jì)算?:復(fù)利的終值和現(xiàn)值如何計(jì)算?復(fù)利計(jì)算方法是指每經(jīng)過一個(gè)計(jì)息期,要將該期所派生的利息加入本金再計(jì)算利息,現(xiàn)實(shí)生活中計(jì)算利息時(shí)所稱本金、本利和的概念相當(dāng)于貨幣時(shí)間價(jià)值理論中的現(xiàn)值和終值。現(xiàn)值和終值對應(yīng)的時(shí)點(diǎn)之問可以劃分為n期(n≥l);F為終值;n為計(jì)算利息的期數(shù);一、復(fù)利終值。復(fù)利終值指一定量的貨幣,本金(現(xiàn)值)——P;復(fù)利終值(本利和)——F;計(jì)息期數(shù)——n。稱為復(fù)利終值系數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日