下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36fra公允價(jià)值怎么計(jì)算?:fra公允價(jià)值怎么計(jì)算?Fra指的是遠(yuǎn)期利率協(xié)議的縮寫,遠(yuǎn)期利率協(xié)議是指交易雙方約定在未來某一日期,交換協(xié)議期間內(nèi)一定名義本金基礎(chǔ)上分別以合同利率和參考利率計(jì)算的利息的金融合約。所謂的fra公允價(jià)值應(yīng)當(dāng)是指約定利率和浮動(dòng)利率之間的利差×本金的現(xiàn)值。

01:27

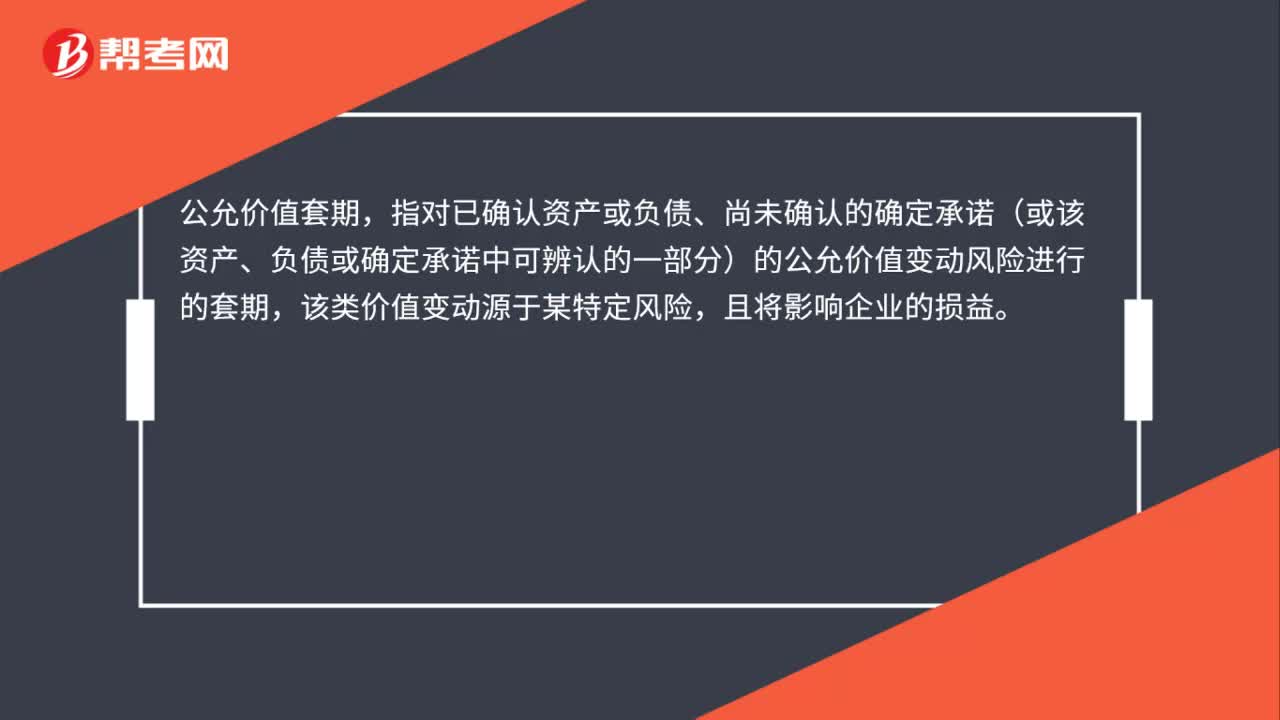

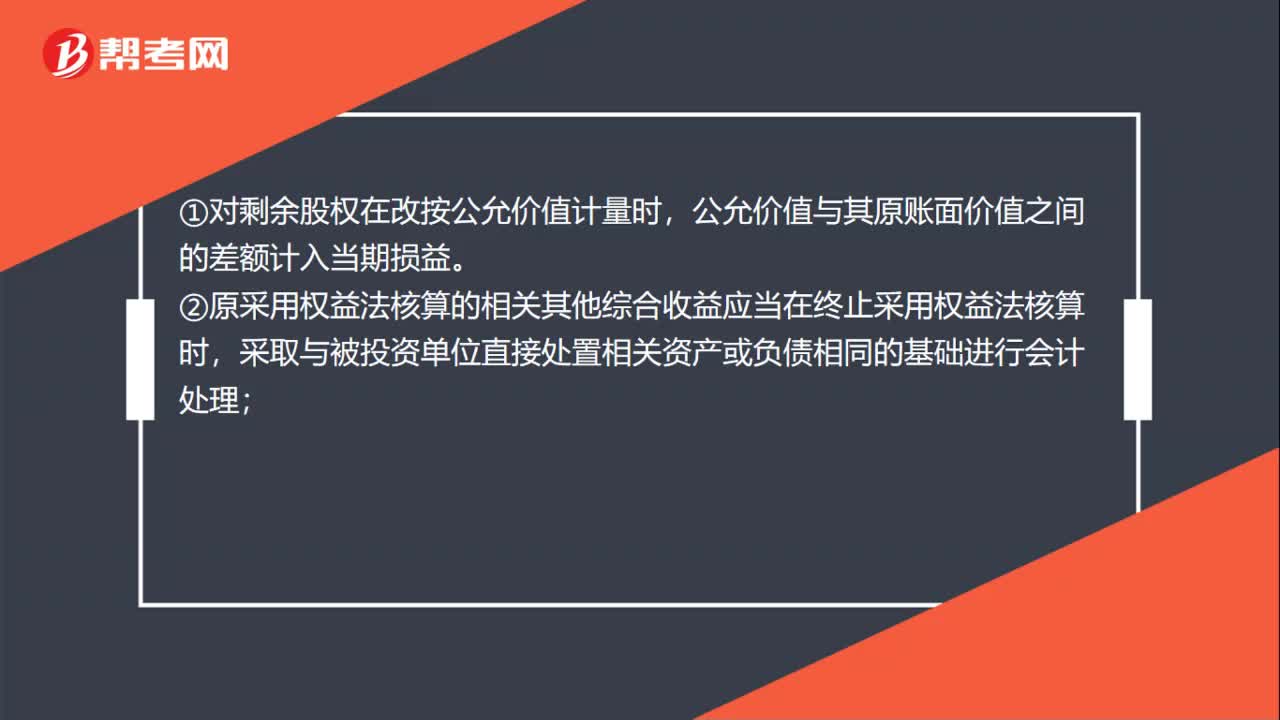

01:27權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量的準(zhǔn)則是什么?:權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量的準(zhǔn)則:投資企業(yè)原持有的被投資單位的股權(quán)對(duì)其具有共同控制或重大影響,應(yīng)改按金融工具確認(rèn)和計(jì)量準(zhǔn)則的規(guī)定對(duì)剩余股權(quán)進(jìn)行會(huì)計(jì)處理。①對(duì)剩余股權(quán)在改按公允價(jià)值計(jì)量時(shí),公允價(jià)值與其原賬面價(jià)值之間的差額計(jì)入當(dāng)期損益。②原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí),采取與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理;

00:25

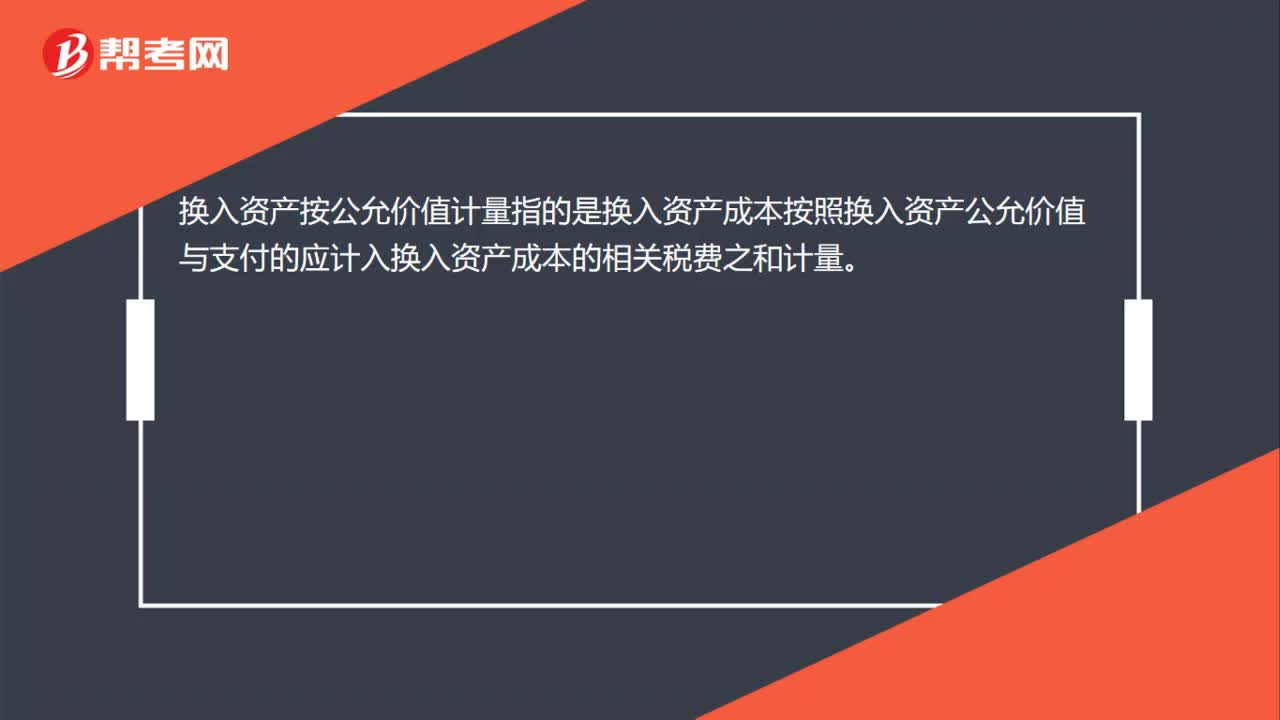

00:25換入資產(chǎn)按公允價(jià)值計(jì)量是什么?:換入資產(chǎn)按公允價(jià)值計(jì)量指的是換入資產(chǎn)成本按照換入資產(chǎn)公允價(jià)值與支付的應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi)之和計(jì)量。

00:45

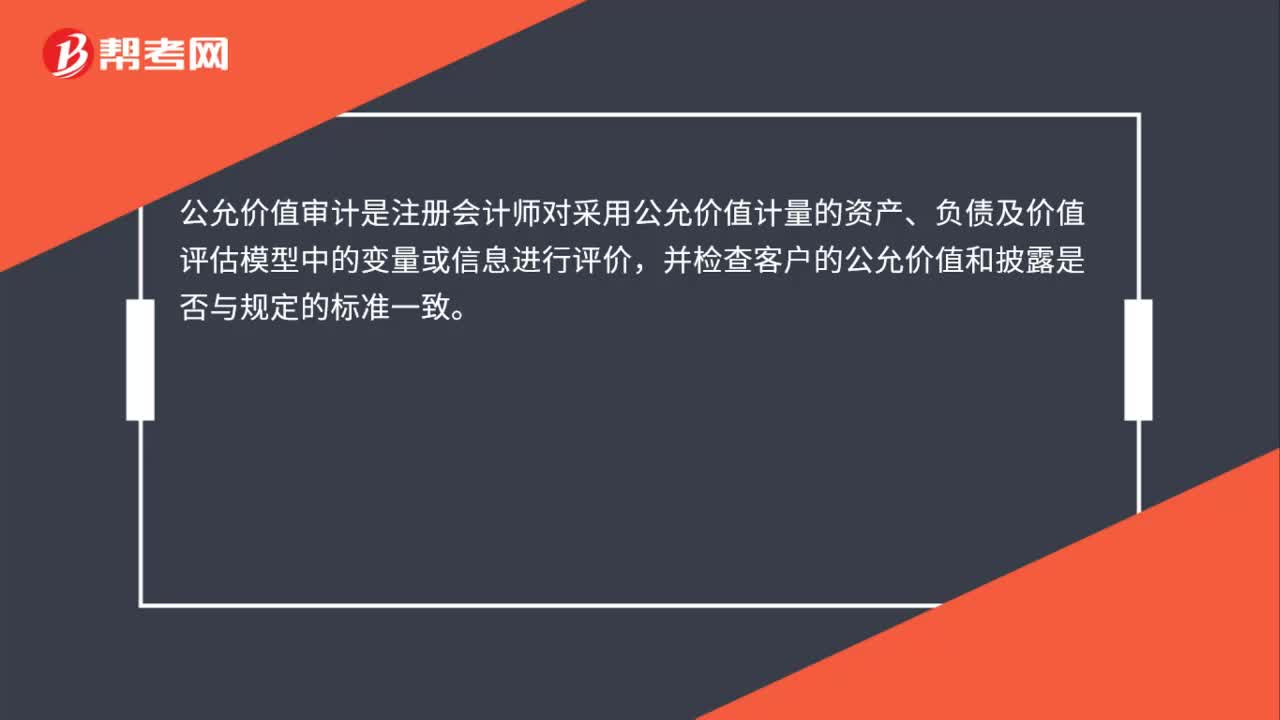

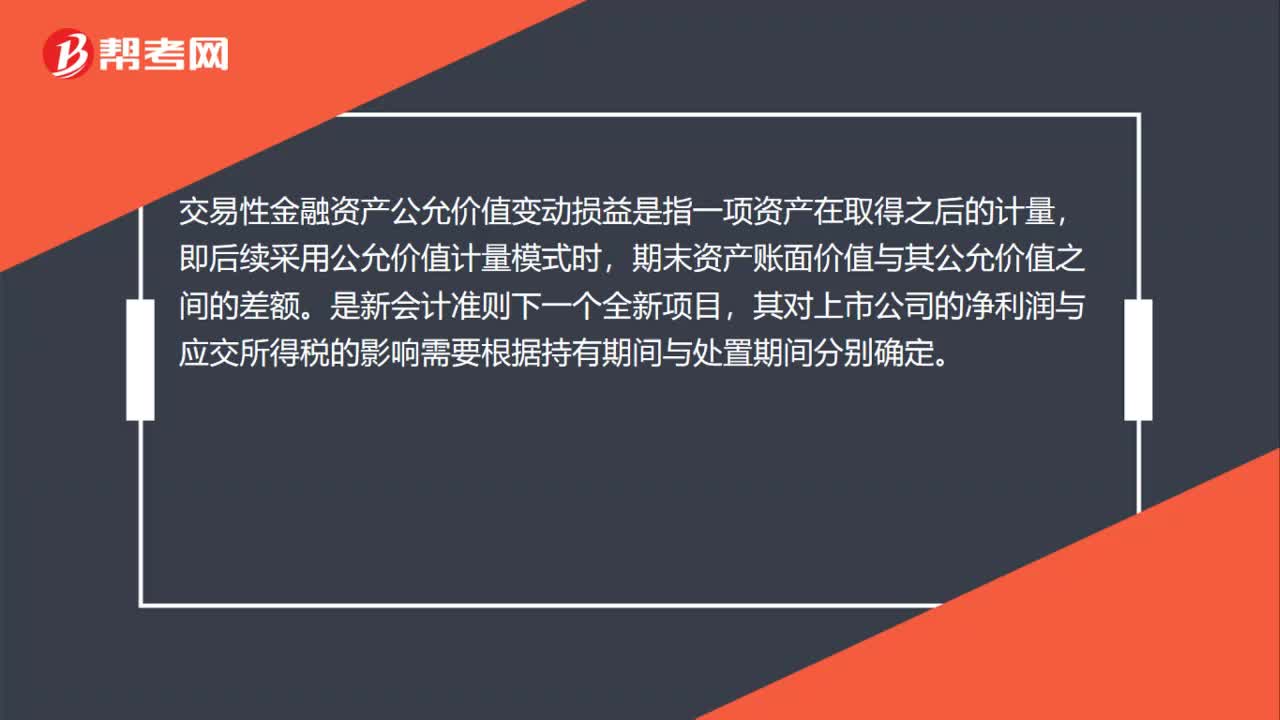

00:45交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是什么?:交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是什么?交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。是新會(huì)計(jì)準(zhǔn)則下一個(gè)全新項(xiàng)目,其對(duì)上市公司的凈利潤(rùn)與應(yīng)交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

00:34

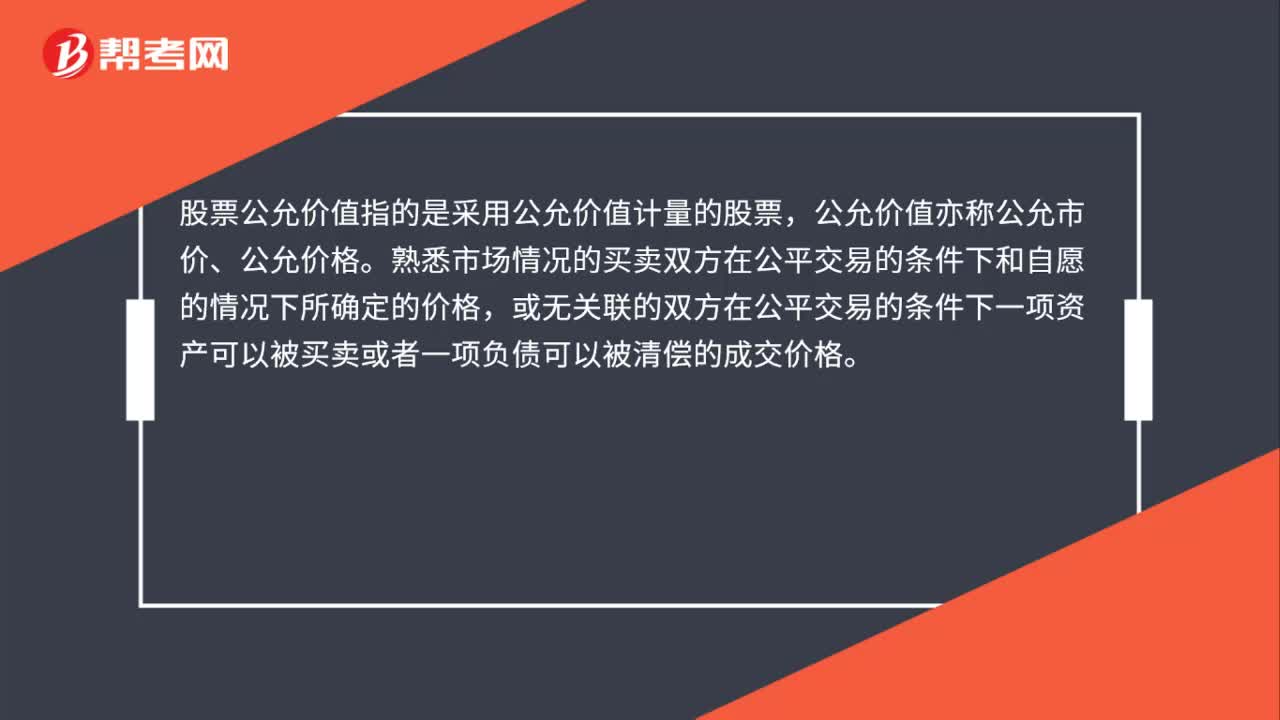

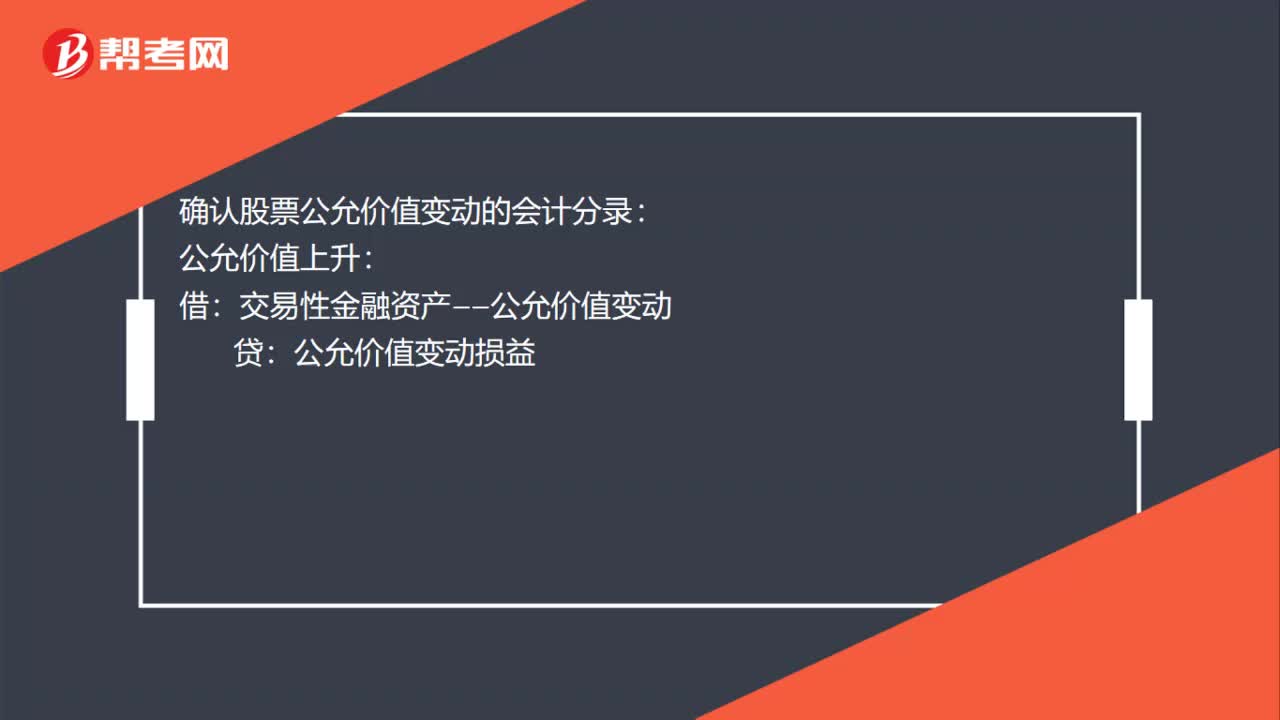

00:34確認(rèn)股票公允價(jià)值變動(dòng)的會(huì)計(jì)分錄是什么?:確認(rèn)股票公允價(jià)值變動(dòng)的會(huì)計(jì)分錄:公允價(jià)值上升:貸:公允價(jià)值變動(dòng)損益:公允價(jià)值下降:借公允價(jià)值變動(dòng)損益貸交易性金融資產(chǎn)——公允價(jià)值變動(dòng)

00:43

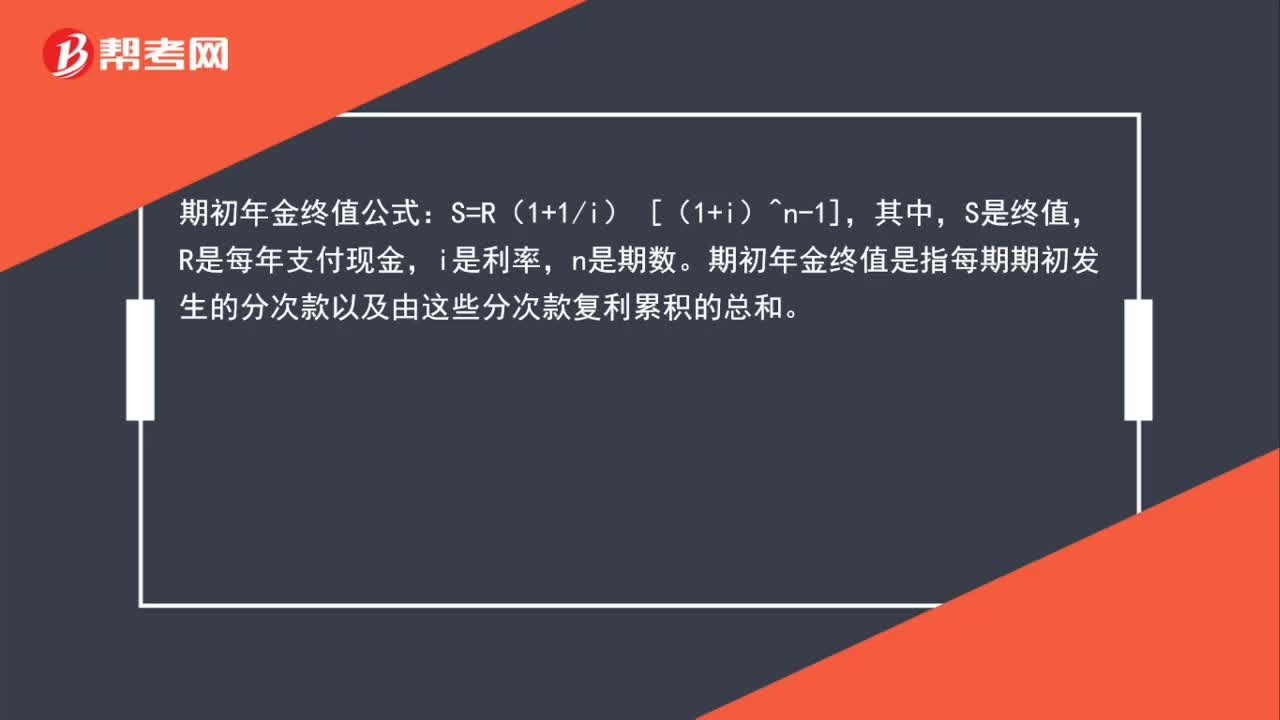

00:43期初年金終值公式是什么?:期初年金終值公式:S=R(1+1i) [(1+i)^n-1],其中,S是終值,R是每年支付現(xiàn)金,i是利率,n是期數(shù)。期初年金終值是指每期期初發(fā)生的分次款以及由這些分次款復(fù)利累積的總和。

01:10

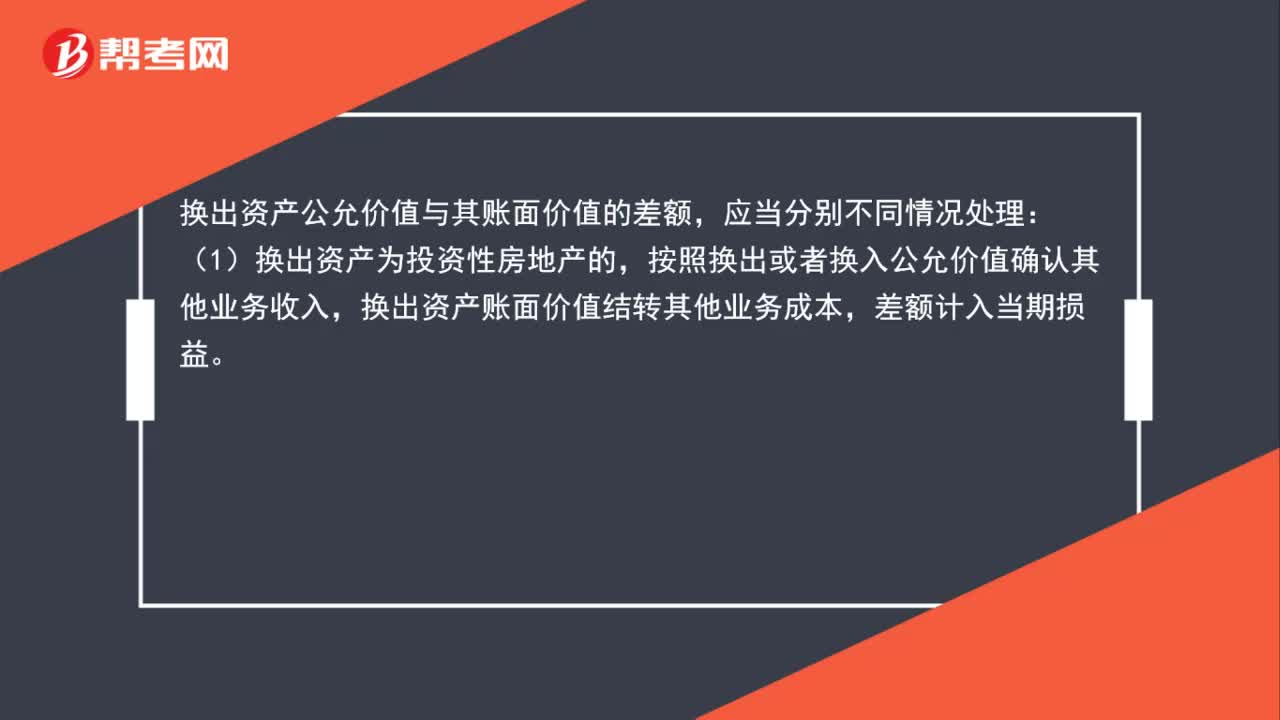

01:10換出資產(chǎn)的公允價(jià)值和賬面價(jià)值差額的會(huì)計(jì)處理是什么?:換出資產(chǎn)的公允價(jià)值和賬面價(jià)值差額的會(huì)計(jì)處理是什么?應(yīng)當(dāng)分別不同情況處理:(1)換出資產(chǎn)為投資性房地產(chǎn)的,按照換出或者換入公允價(jià)值確認(rèn)其他業(yè)務(wù)收入,換出資產(chǎn)賬面價(jià)值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,差額計(jì)入當(dāng)期損益。(2)換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額,計(jì)入資產(chǎn)處置損益。(3)換出資產(chǎn)為長(zhǎng)期股權(quán)投資、可供出售金融資產(chǎn)的,換出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額,計(jì)入投資收益。

01:47

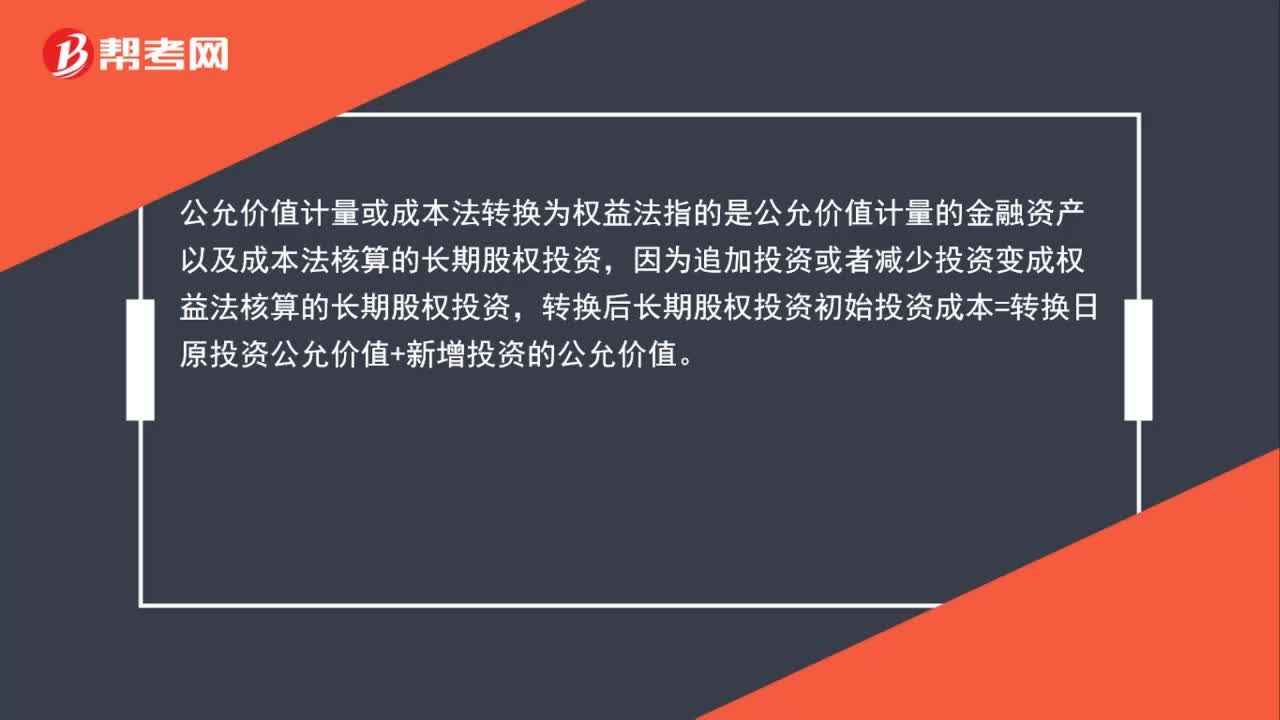

01:47公允價(jià)值計(jì)量或成本法轉(zhuǎn)換為權(quán)益法是什么?:公允價(jià)值計(jì)量或成本法轉(zhuǎn)換為權(quán)益法是什么?公允價(jià)值計(jì)量或成本法轉(zhuǎn)換為權(quán)益法指的是公允價(jià)值計(jì)量的金融資產(chǎn)以及成本法核算的長(zhǎng)期股權(quán)投資,因?yàn)樽芳油顿Y或者減少投資變成權(quán)益法核算的長(zhǎng)期股權(quán)投資,轉(zhuǎn)換后長(zhǎng)期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價(jià)值+新增投資的公允價(jià)值。其公允價(jià)值與賬面價(jià)值之間的差額以及原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益。

01:26

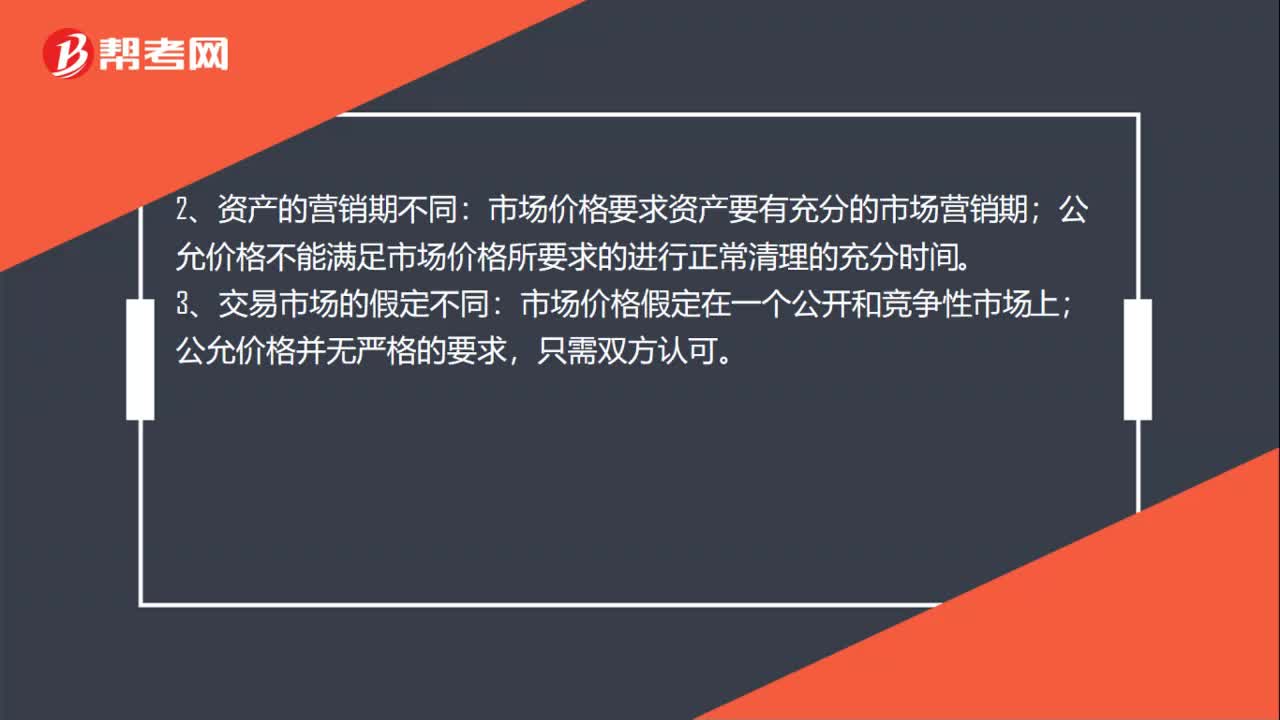

01:26市場(chǎng)價(jià)格與公允價(jià)格的區(qū)別是什么?:公允價(jià)格與市場(chǎng)價(jià)格的區(qū)別有:1、資產(chǎn)使用的假設(shè)不同:市場(chǎng)價(jià)格假定資產(chǎn)處于最佳使用狀態(tài);公允價(jià)格假定資產(chǎn)處于交易時(shí)的特定時(shí)點(diǎn)狀態(tài)。市場(chǎng)價(jià)格要求資產(chǎn)要有充分的市場(chǎng)營(yíng)銷期;公允價(jià)格不能滿足市場(chǎng)價(jià)格所要求的進(jìn)行正常清理的充分時(shí)間。市場(chǎng)價(jià)格假定在一個(gè)公開和競(jìng)爭(zhēng)性市場(chǎng)上;公允價(jià)格并無嚴(yán)格的要求,市場(chǎng)價(jià)格采用市場(chǎng)比較法或者歷史成本重置法,公允價(jià)格采用市場(chǎng)比較法和收益現(xiàn)值法,5、交易中計(jì)量不同:

00:36

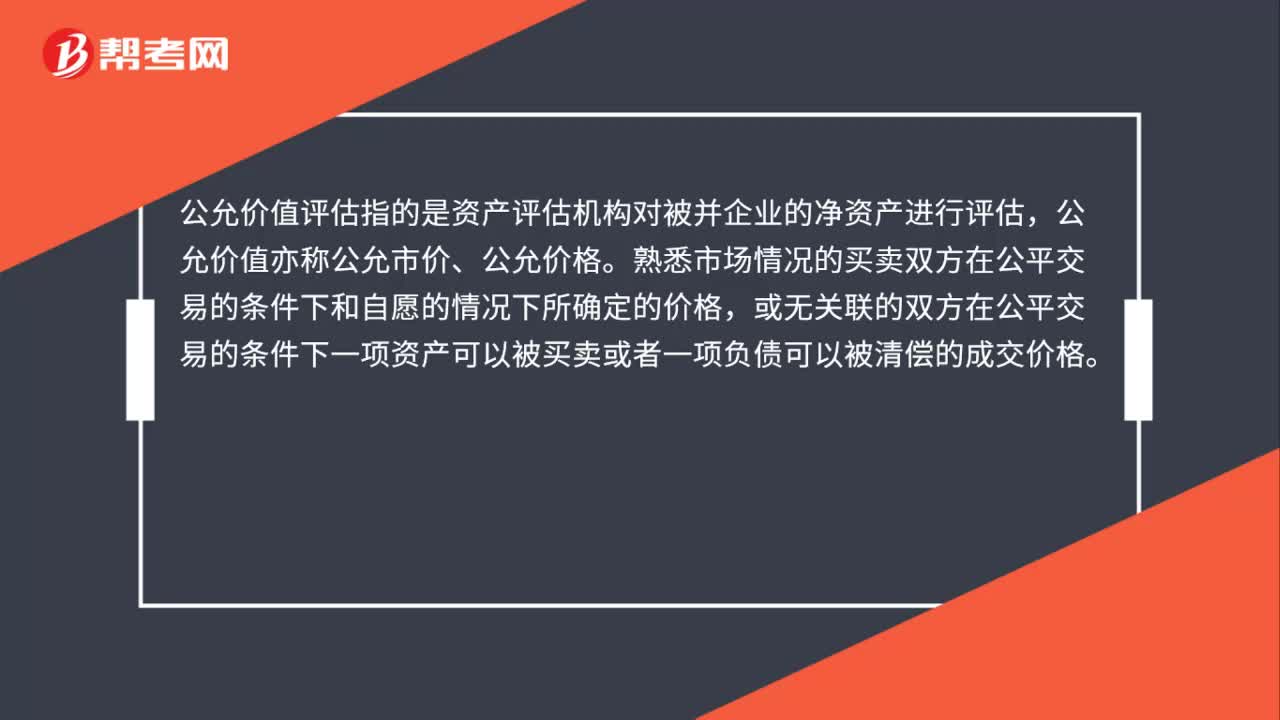

00:36股權(quán)轉(zhuǎn)讓公允價(jià)格是什么?:股權(quán)轉(zhuǎn)讓公允價(jià)格是什么?股權(quán)轉(zhuǎn)讓,是公司股東依法將自己的股東權(quán)益有償轉(zhuǎn)讓給他人,使他人取得股權(quán)的民事法律行為。公允價(jià)格是指市場(chǎng)中參與者在計(jì)量日發(fā)生的有序交易中,出售一項(xiàng)資產(chǎn)所能收到或者轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價(jià)格,即脫手價(jià)格。

00:22

00:22公允價(jià)值是什么?:公允價(jià)值,是指市場(chǎng)參與者在計(jì)量日發(fā)生的有序交易中,出售一項(xiàng)資產(chǎn)所能收到或者轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價(jià)格,即脫手價(jià)格。

00:22

00:22公允價(jià)值變動(dòng)損益的概念是什么?:公允價(jià)值變動(dòng)損益的概念是什么?公允價(jià)值變動(dòng)損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日