下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

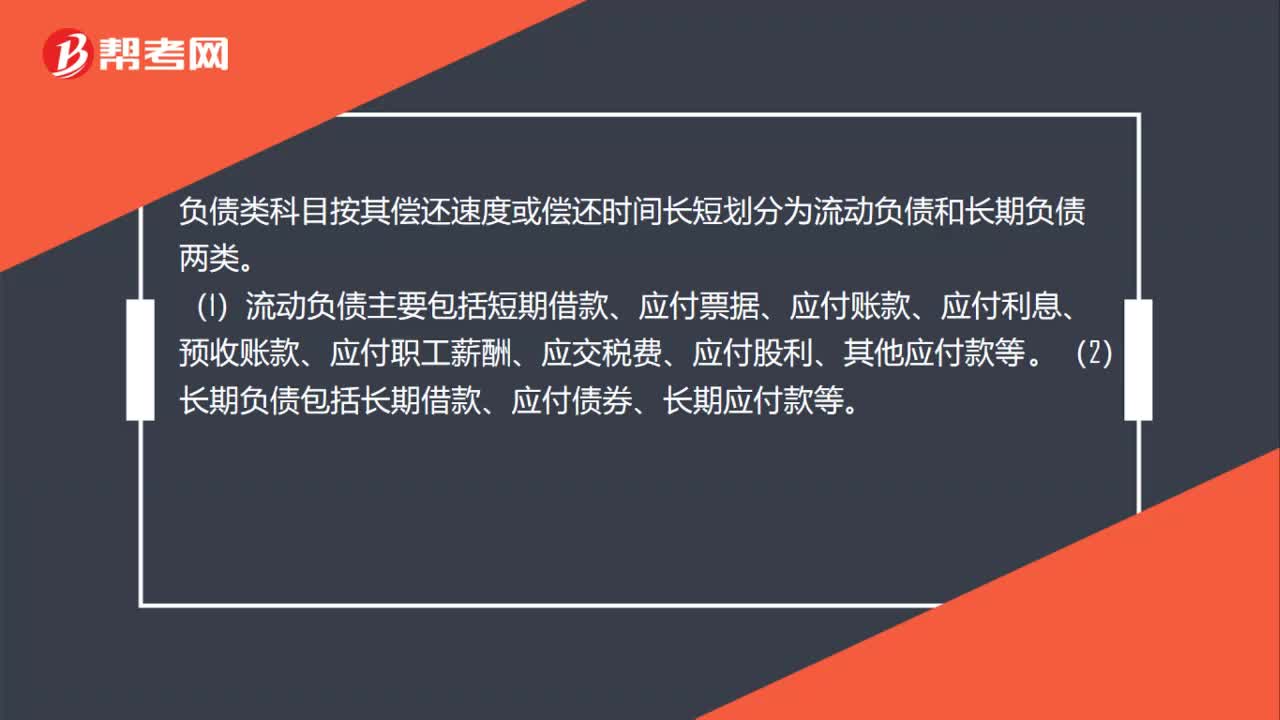

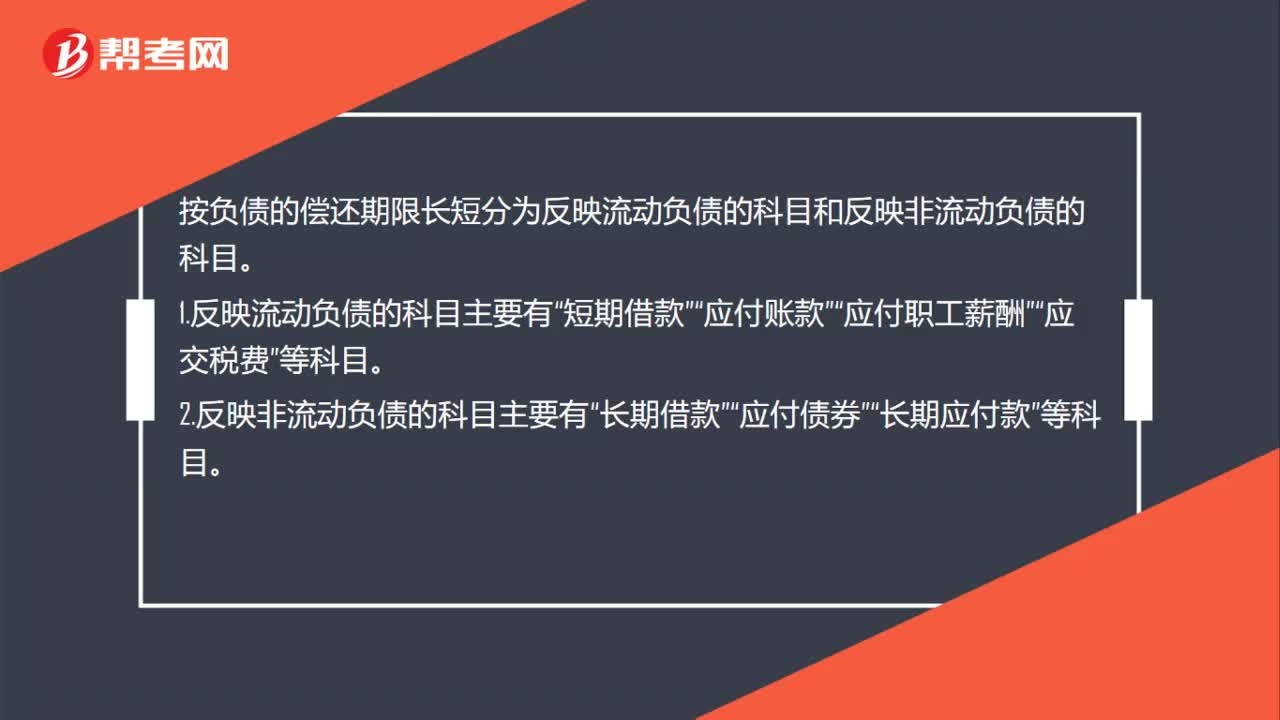

00:42按負債的償還期限長短分為幾個科目?:按負債的償還期限長短分為幾個科目?按負債的償還期限長短分為反映流動負債的科目和反映非流動負債的科目。1.反映流動負債的科目主要有“短期借款”應付賬款“應付職工薪酬”應交稅費“2.反映非流動負債的科目主要有“長期借款”應付債券。長期應付款“等科目”

00:40

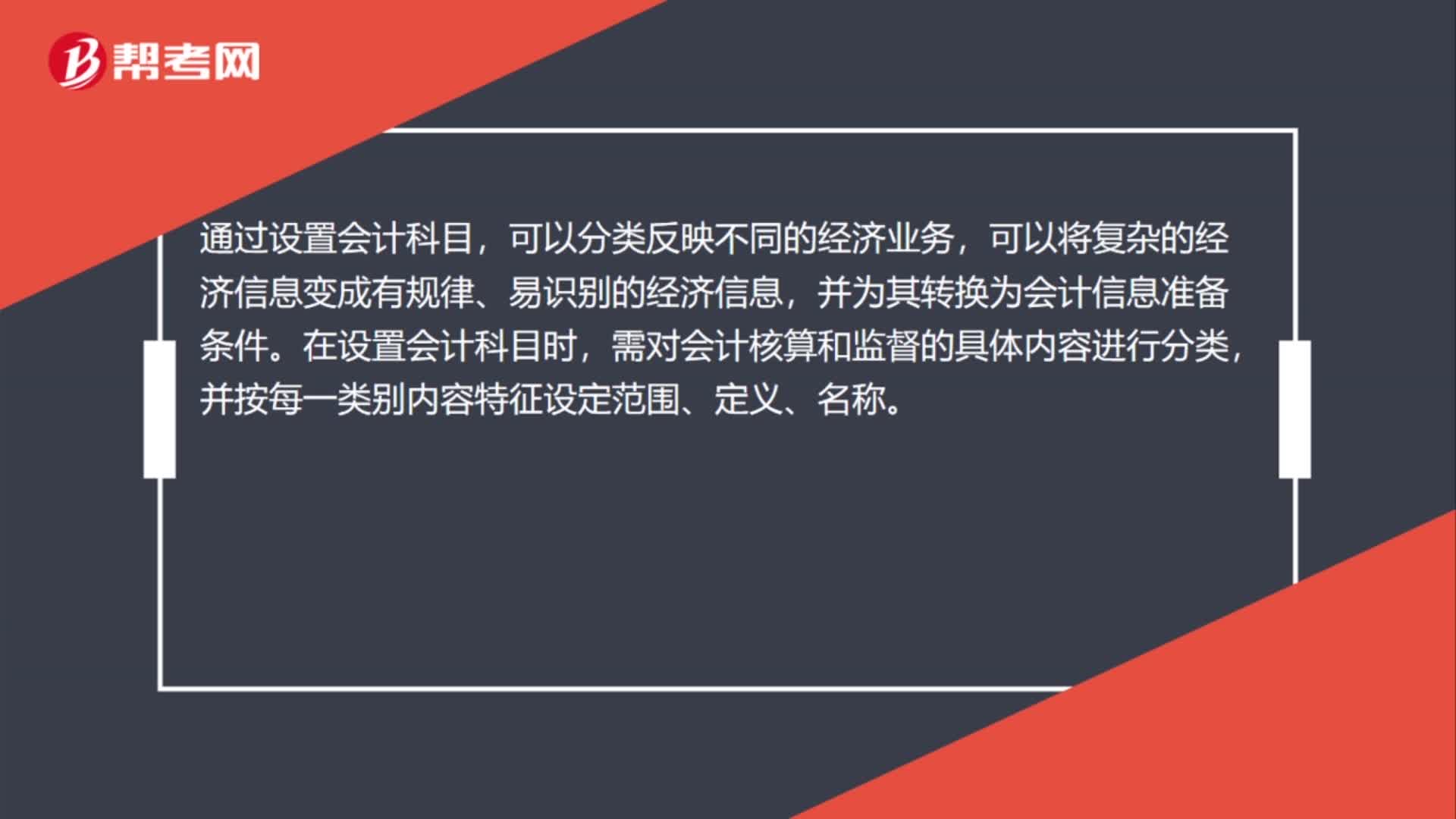

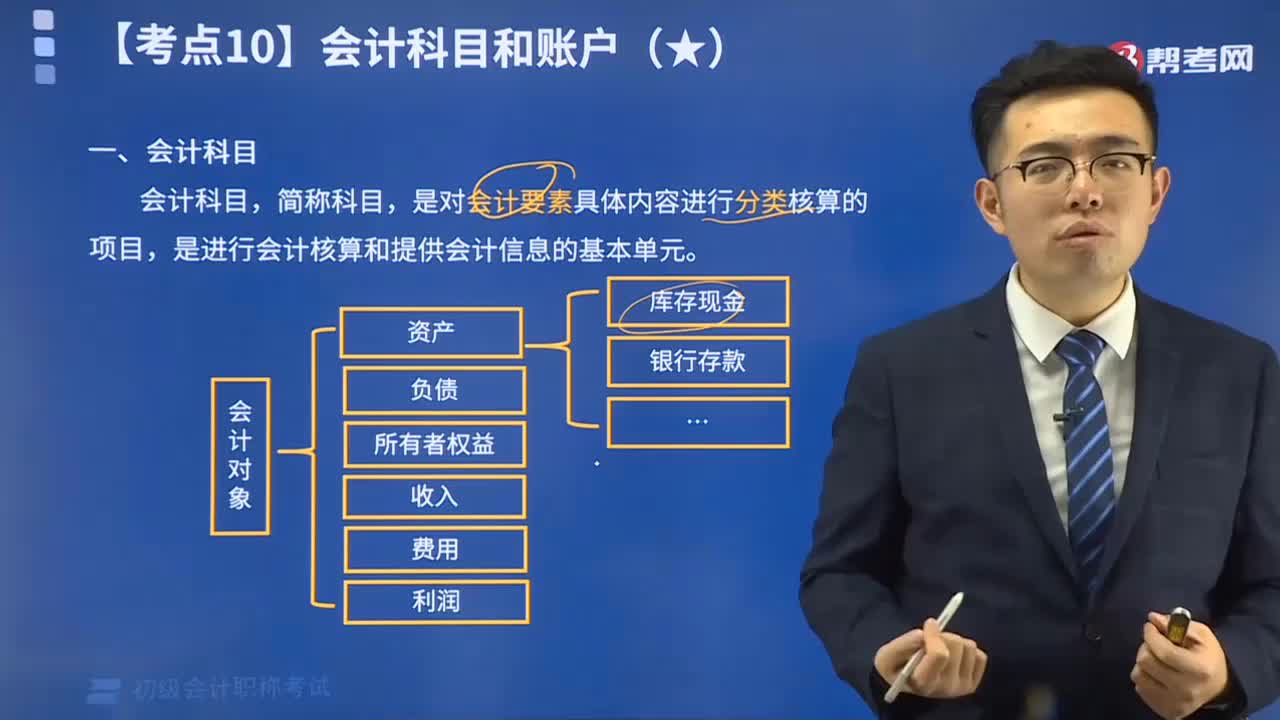

00:40會計科目可以反映哪些內(nèi)容?:會計科目可以反映哪些內(nèi)容?通過設置會計科目,可以分類反映不同的經(jīng)濟業(yè)務,可以將復雜的經(jīng)濟信息變成有規(guī)律、易識別的經(jīng)濟信息,并為其轉(zhuǎn)換為會計信息準備條件。在設置會計科目時,需對會計核算和監(jiān)督的具體內(nèi)容進行分類,并按每一類別內(nèi)容特征設定范圍、定義、名稱。

00:15

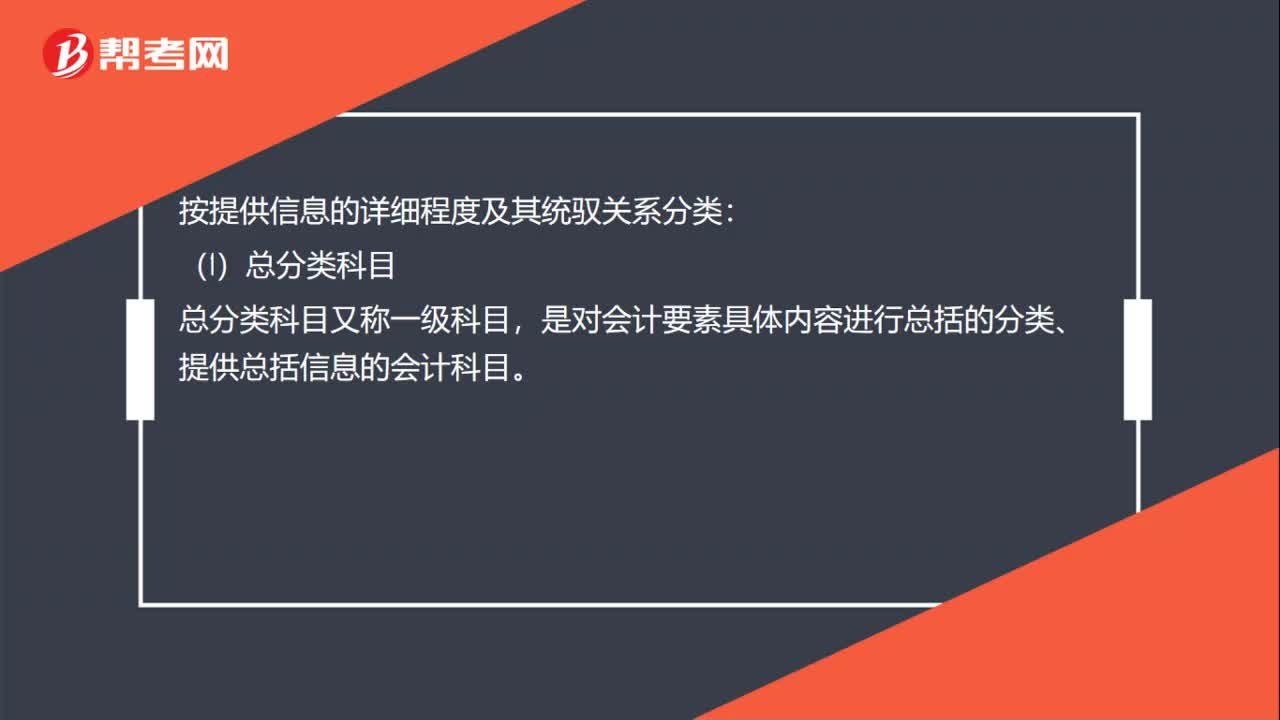

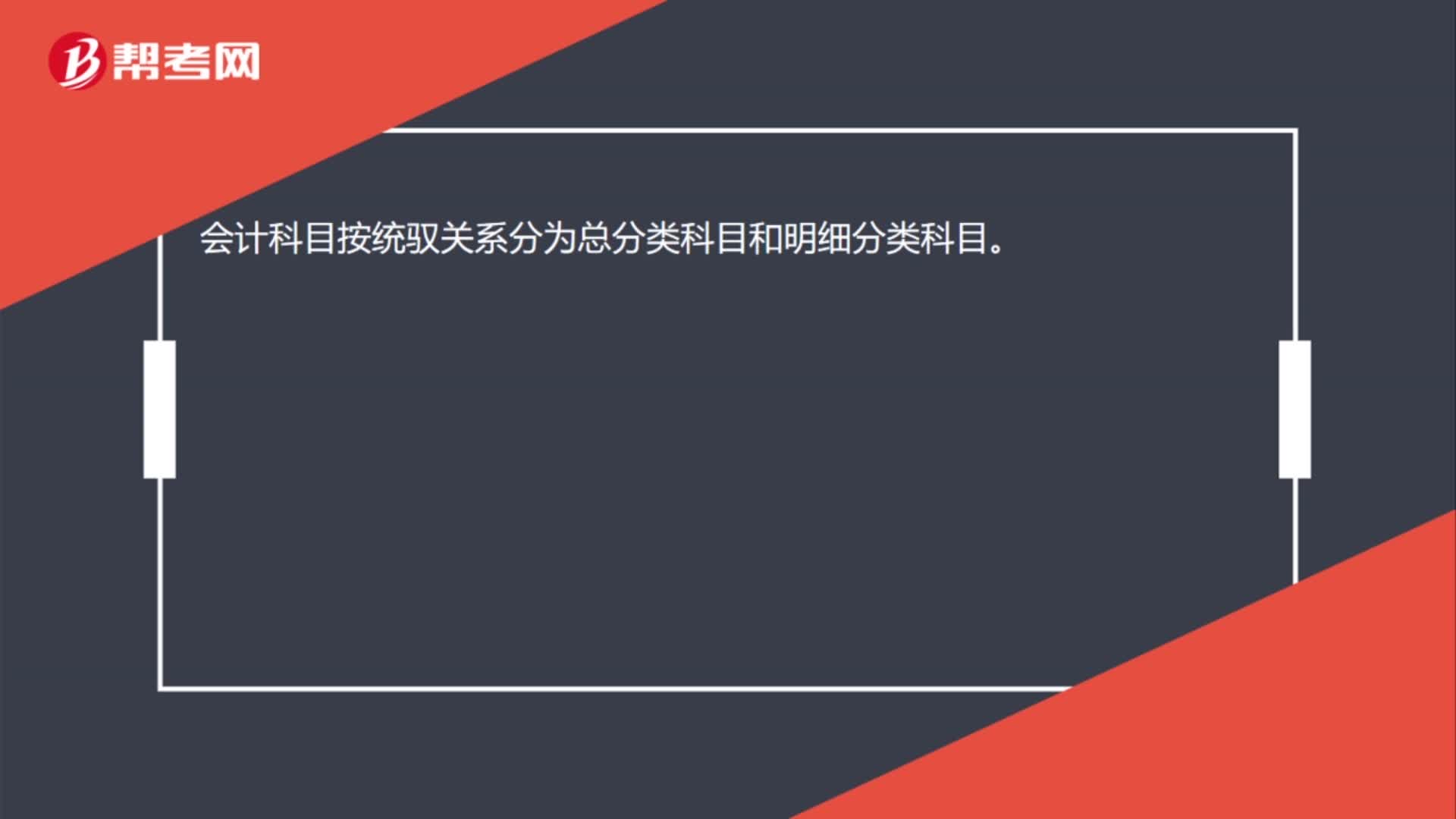

00:15會計科目按統(tǒng)馭關系分為哪些?:會計科目按統(tǒng)馭關系分為總分類科目和明細分類科目。

00:22

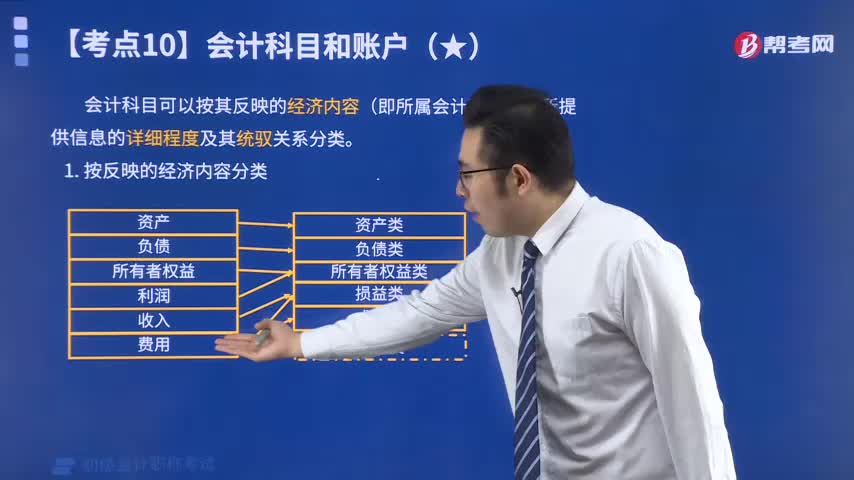

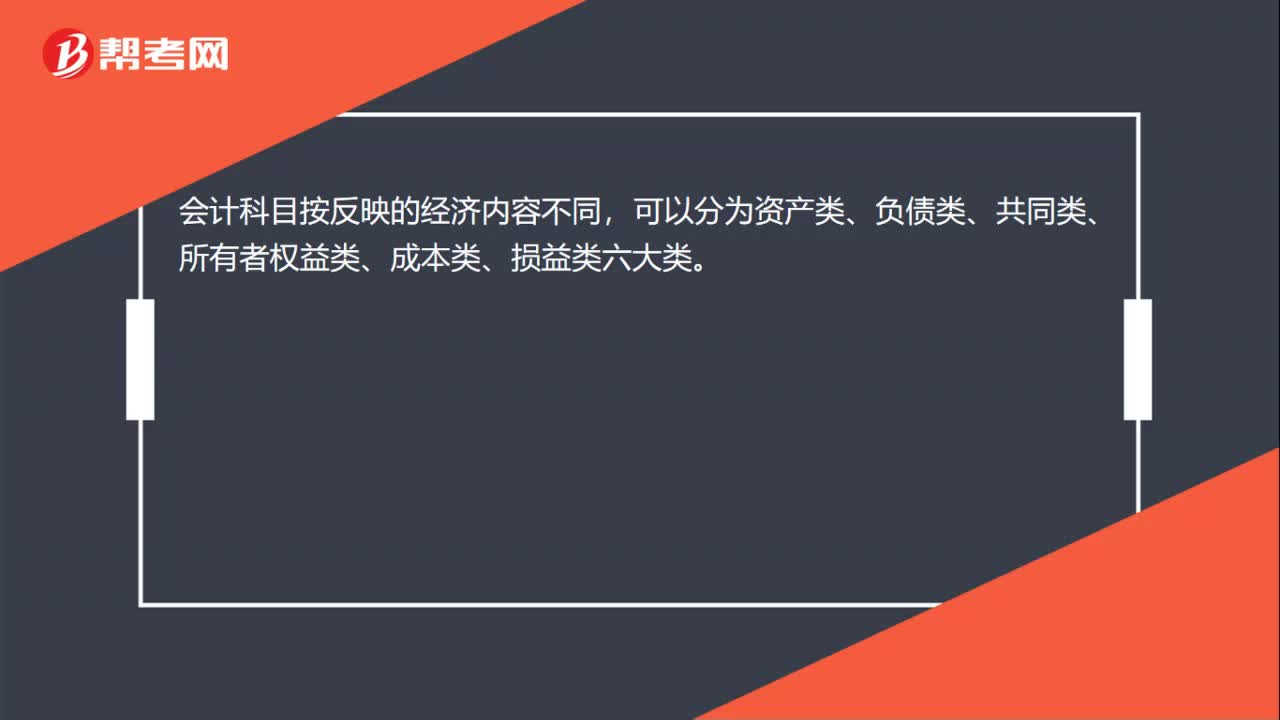

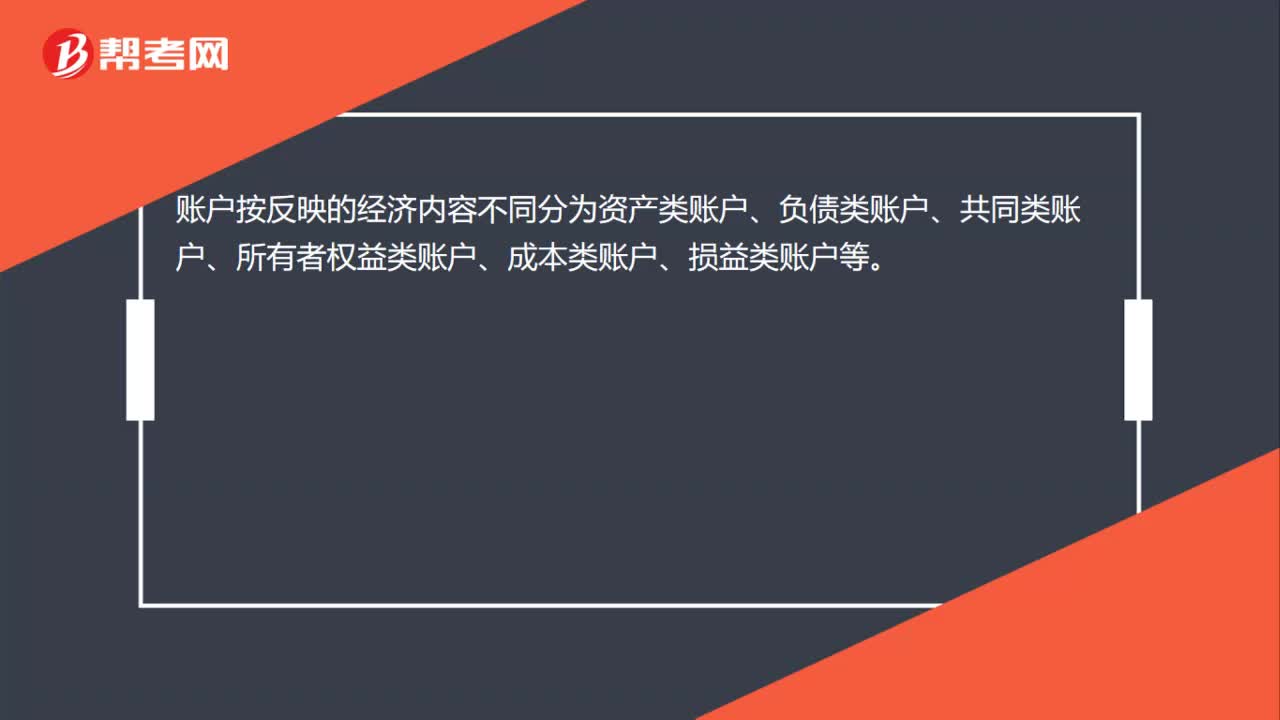

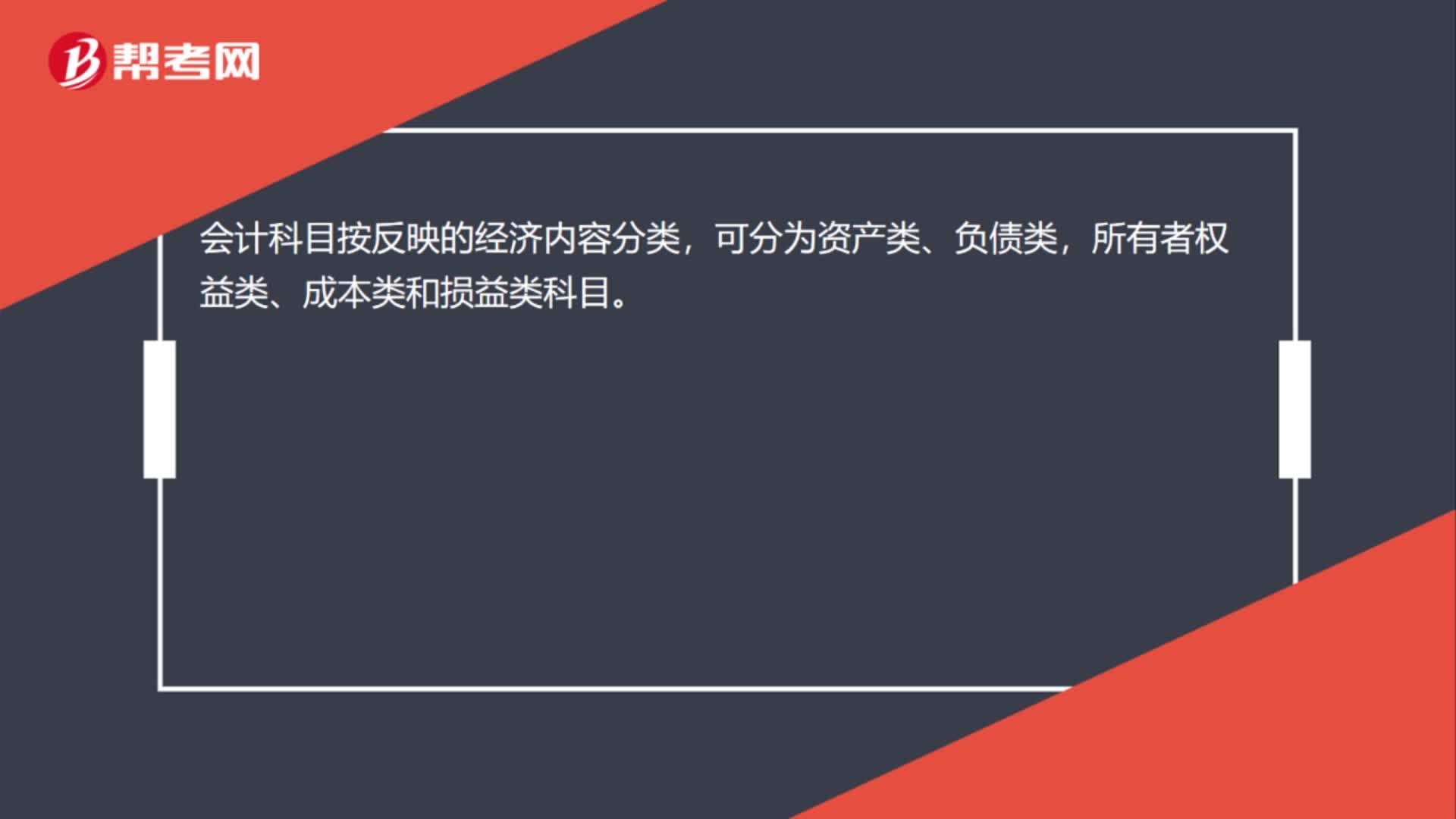

00:22會計科目按反映的經(jīng)濟內(nèi)容分為哪些?:會計科目按反映的經(jīng)濟內(nèi)容分為哪些?會計科目按反映的經(jīng)濟內(nèi)容分類,可分為資產(chǎn)類、負債類,所有者權益類、成本類和損益類科目。

01:01

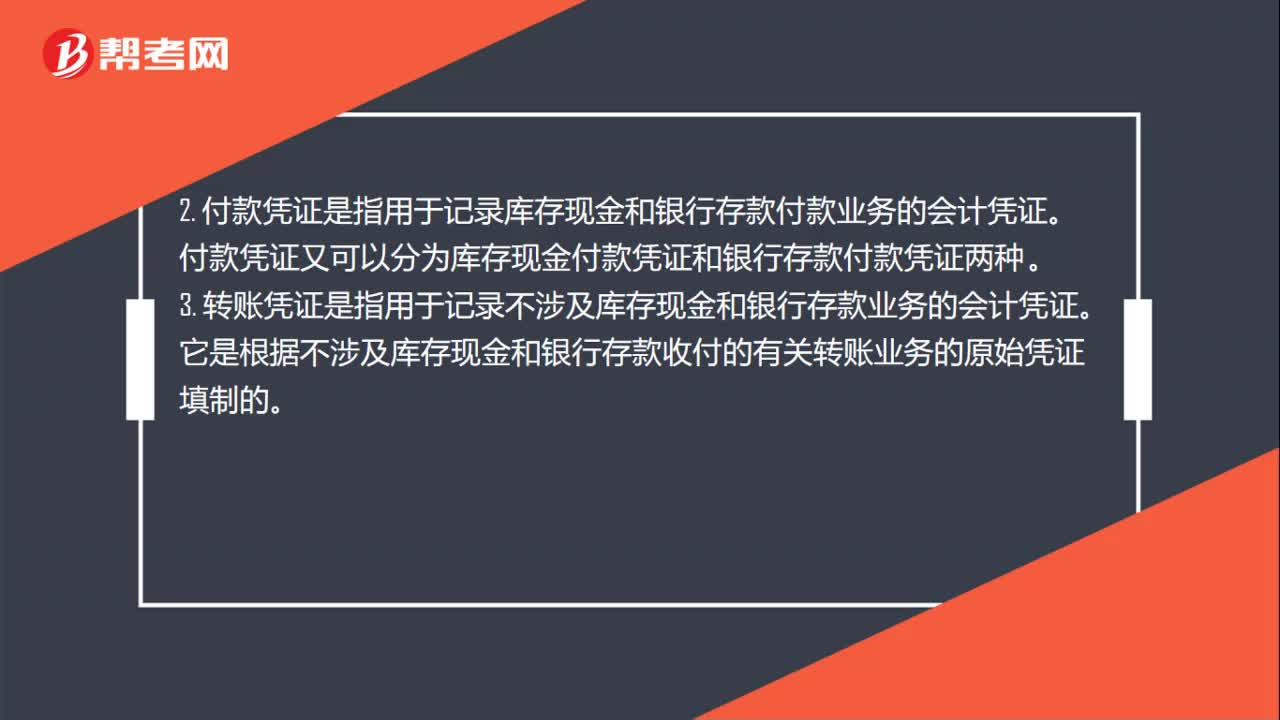

01:01記賬憑證按經(jīng)濟內(nèi)容可分為哪些?:記賬憑證按內(nèi)容(經(jīng)濟業(yè)務的)分為收款憑證、付款憑證和轉(zhuǎn)賬憑證三種。1. 收款憑證是指用于記錄庫存現(xiàn)金和銀行存款收款業(yè)務的會計憑證。收款憑證又可以分為庫存現(xiàn)金收款憑證和銀行存款收款憑證兩種。2. 付款憑證是指用于記錄庫存現(xiàn)金和銀行存款付款業(yè)務的會計憑證。付款憑證又可以分為庫存現(xiàn)金付款憑證和銀行存款付款憑證兩種。3. 轉(zhuǎn)賬憑證是指用于記錄不涉及庫存現(xiàn)金和銀行存款業(yè)務的會計憑證。

02:29

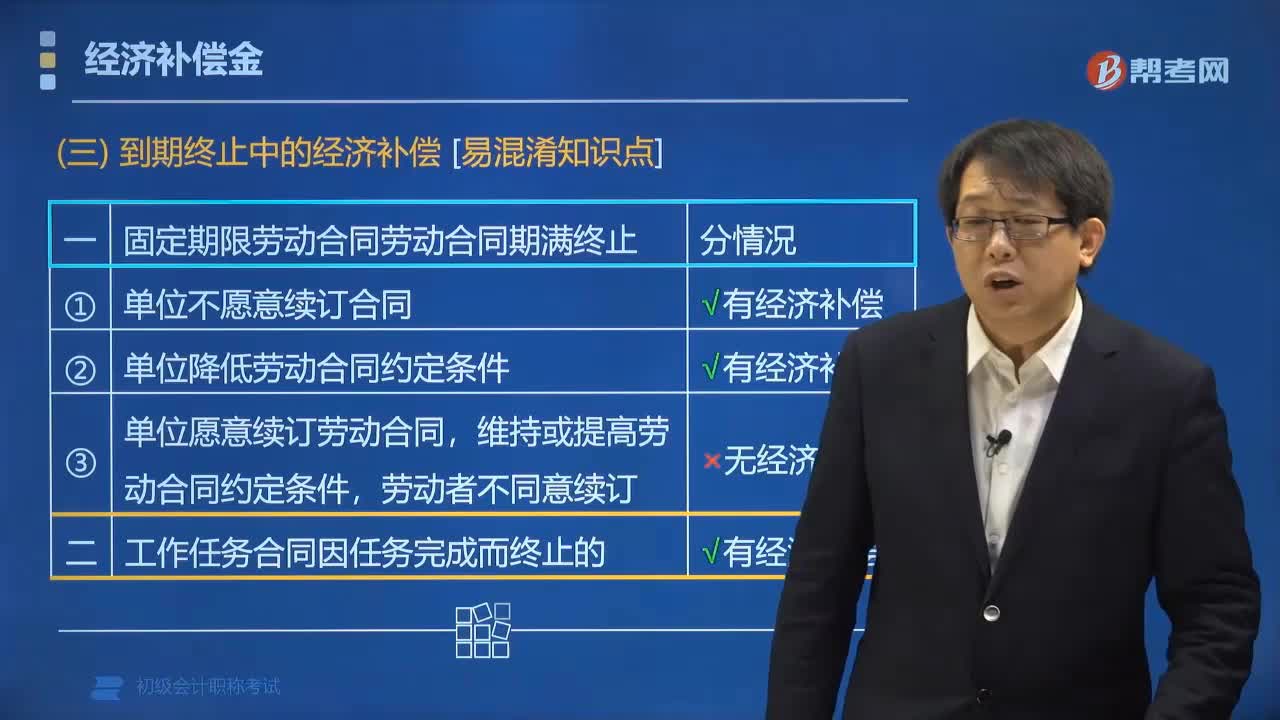

02:29勞動合同到期終止的經(jīng)濟補償分為哪幾類?:勞動合同到期終止的經(jīng)濟補償分為哪幾類?勞動合同到期終止的經(jīng)濟補償分為固定期限勞動合同勞動合同期滿終止和工作任務合同因任務完成而終止。(2)單位降低勞動合同約定條件;(3)單位愿意續(xù)訂勞動合同,維持或提高勞動合同約定條件,以完成一定工作任務為期限的勞動合同因任務完成而終止勞動關系,與有固定期限勞動合同到期在用人單位降低報酬的前提下終止勞動關系。在法律上要求由企業(yè)支付補償金。

05:14

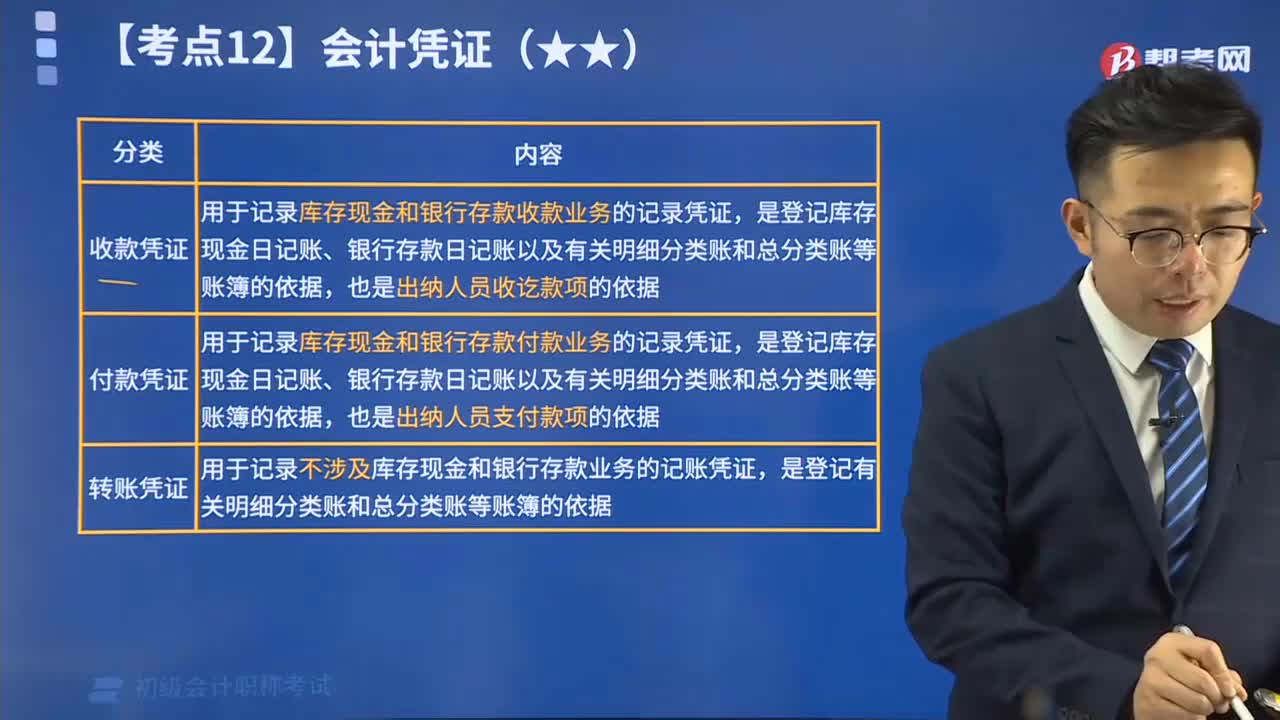

05:14記賬憑證按照其反映的經(jīng)濟業(yè)務的內(nèi)容可分為哪幾類?:記賬憑證按照其反映的經(jīng)濟業(yè)務的內(nèi)容可分為哪幾類?記賬憑證按照其反映的經(jīng)濟業(yè)務的內(nèi)容來劃分,通常可分為收款憑證、付款憑證和轉(zhuǎn)賬憑證。用于記錄庫存現(xiàn)金和銀行存款收款業(yè)務的記錄憑證,用于記錄庫存現(xiàn)金和銀行存款付款業(yè)務的記錄憑證。是登記庫存現(xiàn)金日記賬、銀行存款日記賬以及有關明細分類賬和總分類賬等賬簿的依據(jù),用于記錄不涉及庫存現(xiàn)金和銀行存款業(yè)務的記賬憑證”是登記有關明細分類賬和總分類賬等賬簿的依據(jù)“

06:06

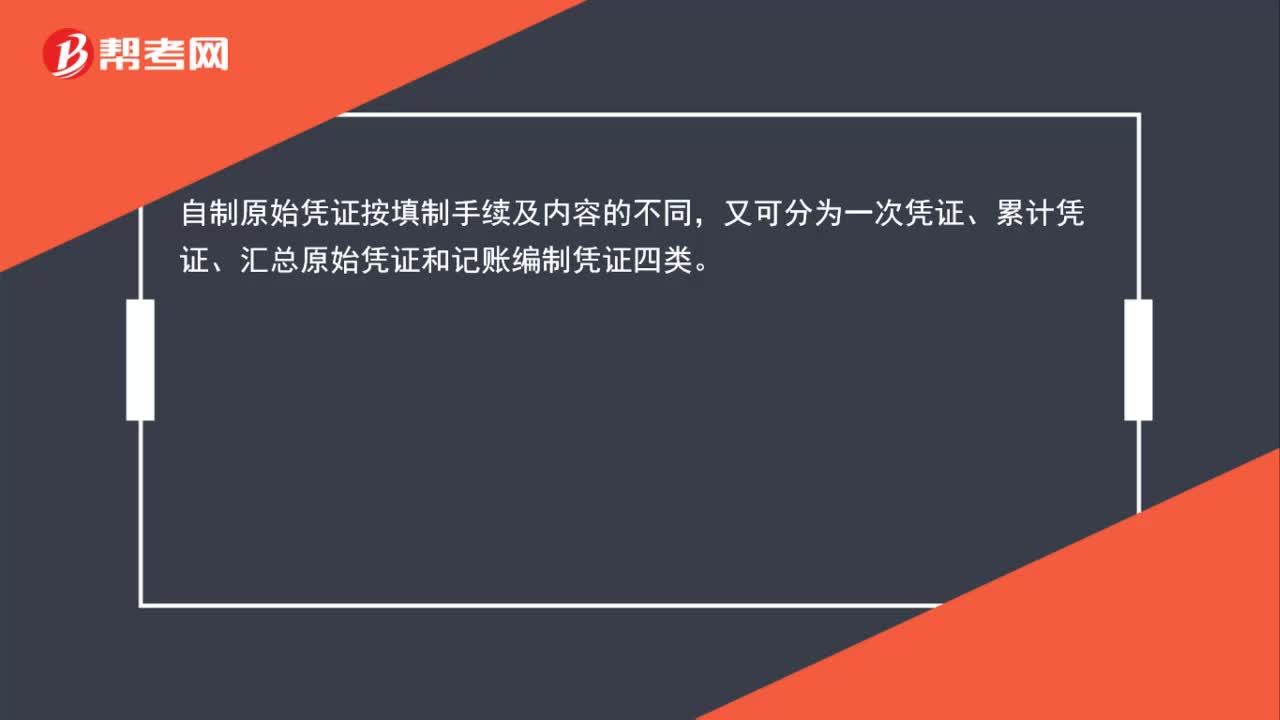

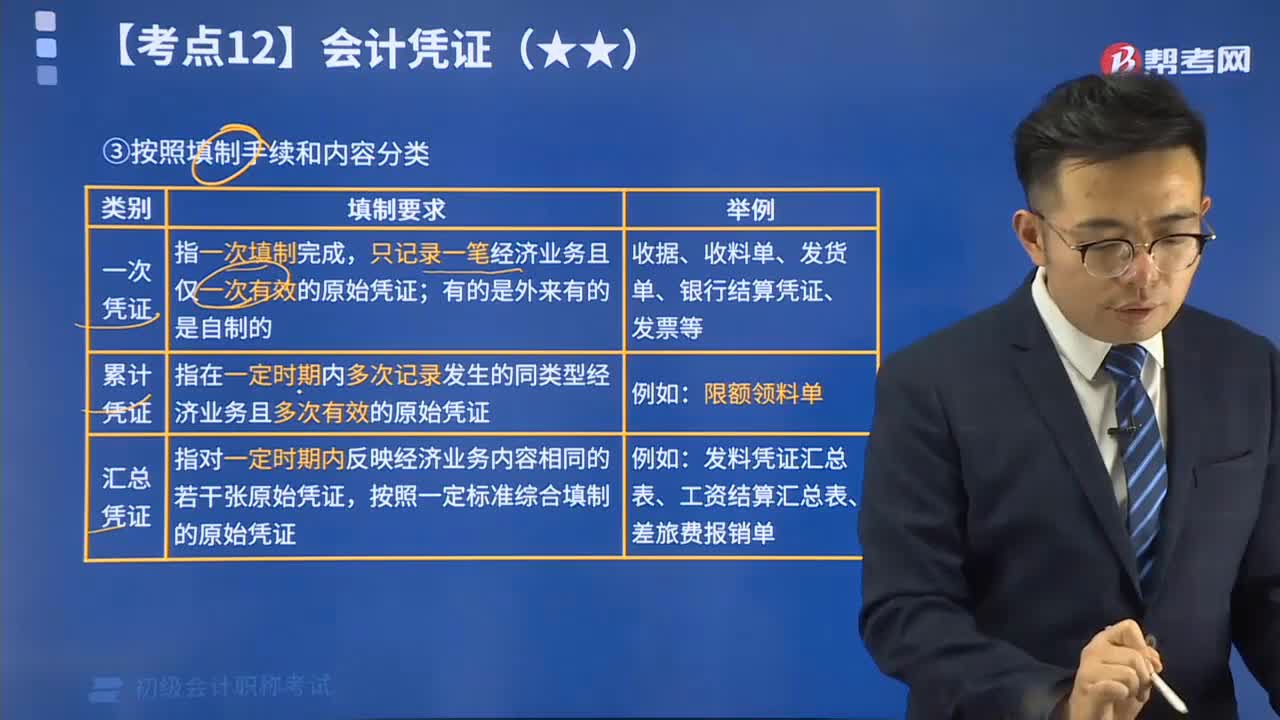

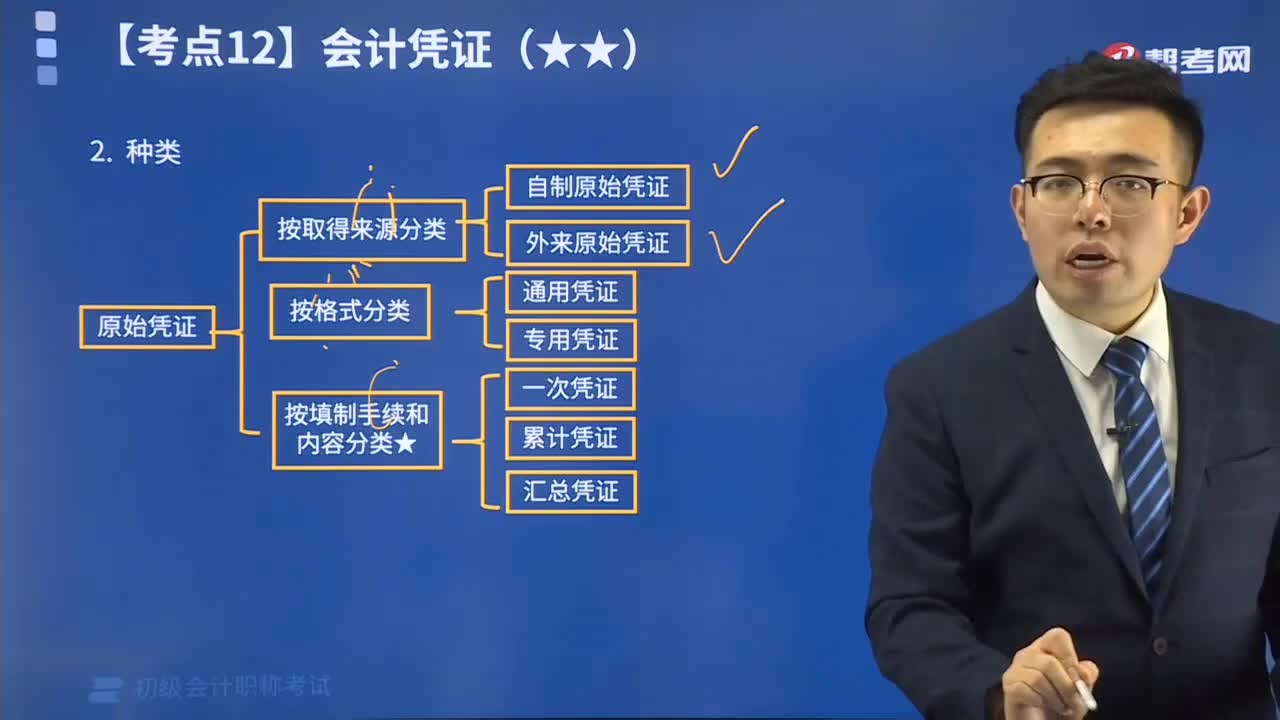

06:06原始憑證按填制的手續(xù)和內(nèi)容的不同可分為哪幾類?:原始憑證按填制的手續(xù)和內(nèi)容的不同可分為哪幾類?原始憑證按照填制的手續(xù)和內(nèi)容,可分為一次憑證、累計憑證和匯總憑證。只記錄一筆經(jīng)濟業(yè)務且僅一次有效的原始憑證,收據(jù)、收料單、發(fā)貨單、銀行結(jié)算憑證、發(fā)票等。指在一定時期內(nèi)多次記錄發(fā)生的同類型經(jīng)濟業(yè)務且多次有效的原始憑證。指對一定時期內(nèi)反映經(jīng)濟業(yè)務內(nèi)容相同的若干張原始憑證。按照一定標準綜合填制的原始憑證,發(fā)料憑證匯總表、工資結(jié)算匯總表、差旅費報銷單。

01:44

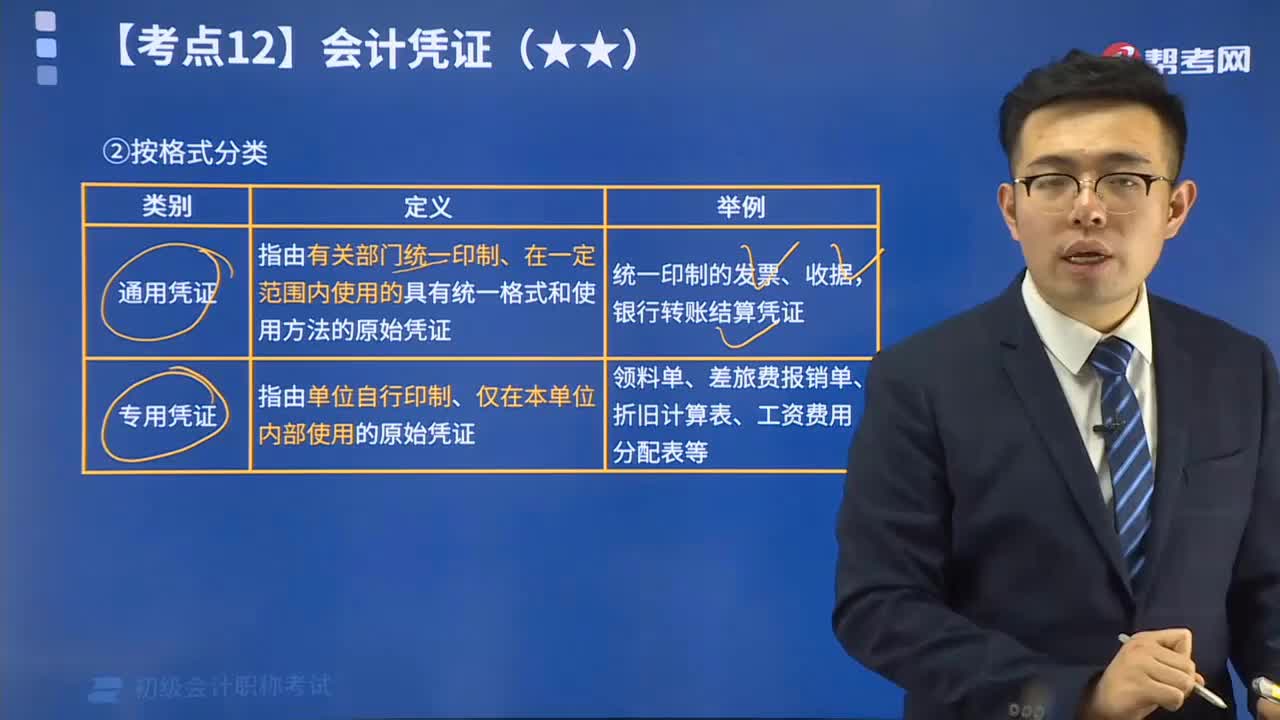

01:44原始憑證按格式分可分為哪幾類?:原始憑證按格式分可分為哪幾類?原始憑證按格式分可分為通用憑證和專用憑證。一、通用憑證。指由有關部門統(tǒng)一印制、在一定范圍內(nèi)使用的具有統(tǒng)一格式和使用方法的原始憑證:指由單位自行印制、僅在本單位內(nèi)部使用的原始憑證。領料單、差旅費報銷單、折舊計算表、工資費用分配表等,【例題?單選題】將原始憑證分為通用憑證和專用憑證的分類依據(jù)是( )。A.填制手續(xù)和內(nèi)容。

03:13

03:13原始憑證按來源分可分為哪幾類?:原始憑證按照來源不同分類可分為外來原始憑證和自制原始憑證。一、自制原始憑證,在執(zhí)行或完成某項經(jīng)濟業(yè)務時填制的。僅供本單位內(nèi)部使用的原始憑證:領料單、產(chǎn)品入庫單、借款單等,二、外來原始憑證。從其他單位或個人直接取得的原始憑證。購買原材料取得的增值稅專用發(fā)票、職工出差報銷的飛機票、火車票和餐飲費發(fā)票等,【例題?判斷題】自制原始憑證是由企業(yè)會計人員自行填制的原始憑證。

06:03

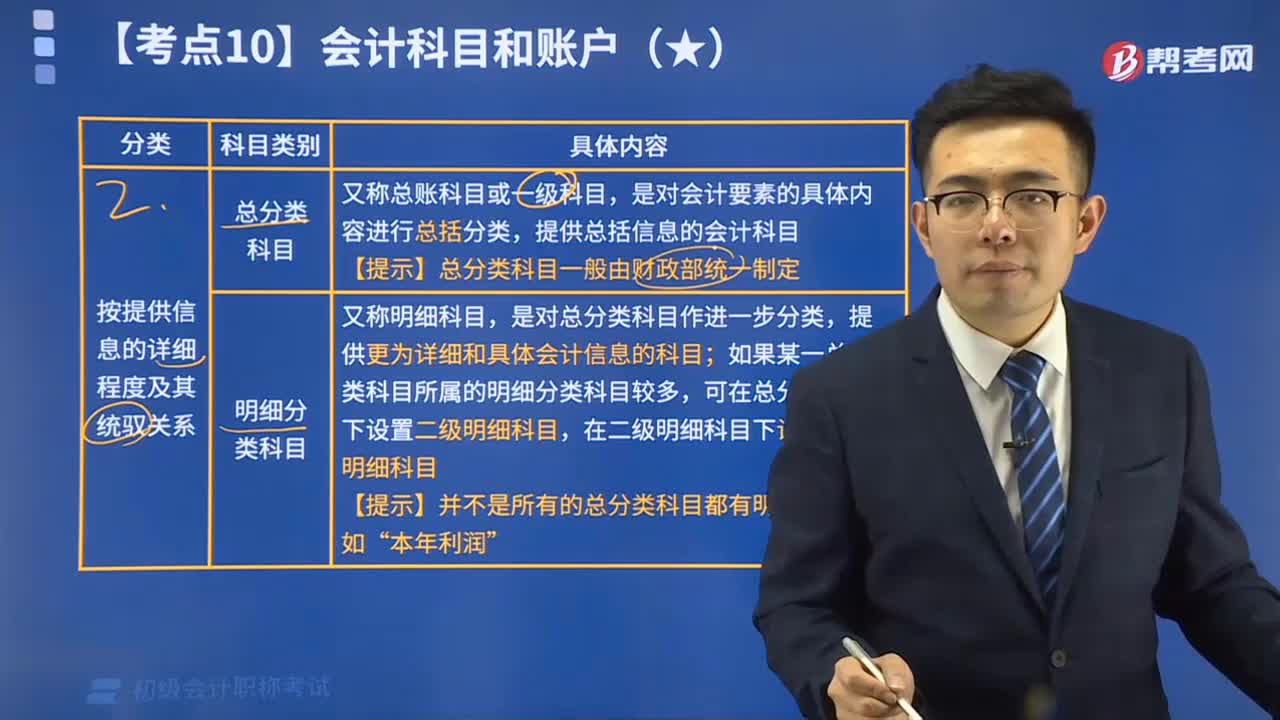

06:03會計科目按其提供信息的詳細程度及其統(tǒng)馭關系可分為哪幾類?:會計科目按其提供信息的詳細程度及其統(tǒng)馭關系可分為總分類科目和明細分類科目。一、總分類科目,又稱總賬科目或一級科目,【提示】總分類科目一般由財政部統(tǒng)一制定,二、明細分類科目,又稱明細科目;是對總分類科目作進一步分類,如果某一總分類科目所屬的明細分類科目較多。可在總分類科目下設置二級明細科目,在二級明細科目下設置三級明細科目“【提示】并不是所有的總分類科目都有明細科目”

05:51

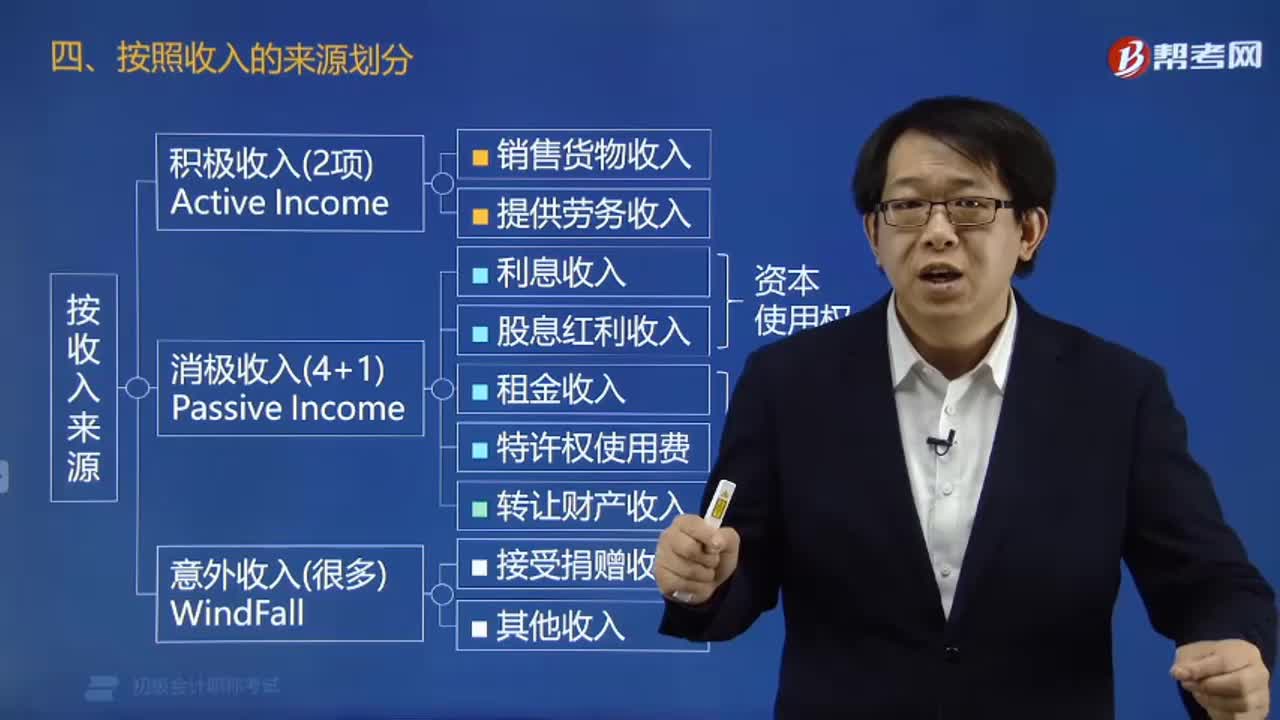

05:51會計科目中按其反映的經(jīng)濟內(nèi)容可分為哪幾類?:會計科目中按其反映的經(jīng)濟內(nèi)容可分為哪幾類?會計科目按其反映的經(jīng)濟內(nèi)容分類,可分為資產(chǎn)類、負債類、所有者權益類、成本類和損益類科目。會計科目,是對會計要素具體內(nèi)容進行分類核算的項目,是進行會計核算和提供會計信息的基本單元。會計科目可以按其反映的經(jīng)濟內(nèi)容(即所屬會計要素)、所提供信息的詳細程度及其統(tǒng)馭關系分類。一、資產(chǎn)類“(1)反映流動資產(chǎn)的科目主要有”庫存現(xiàn)金“銀行存款“應收賬款“庫存商品。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日