中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:04

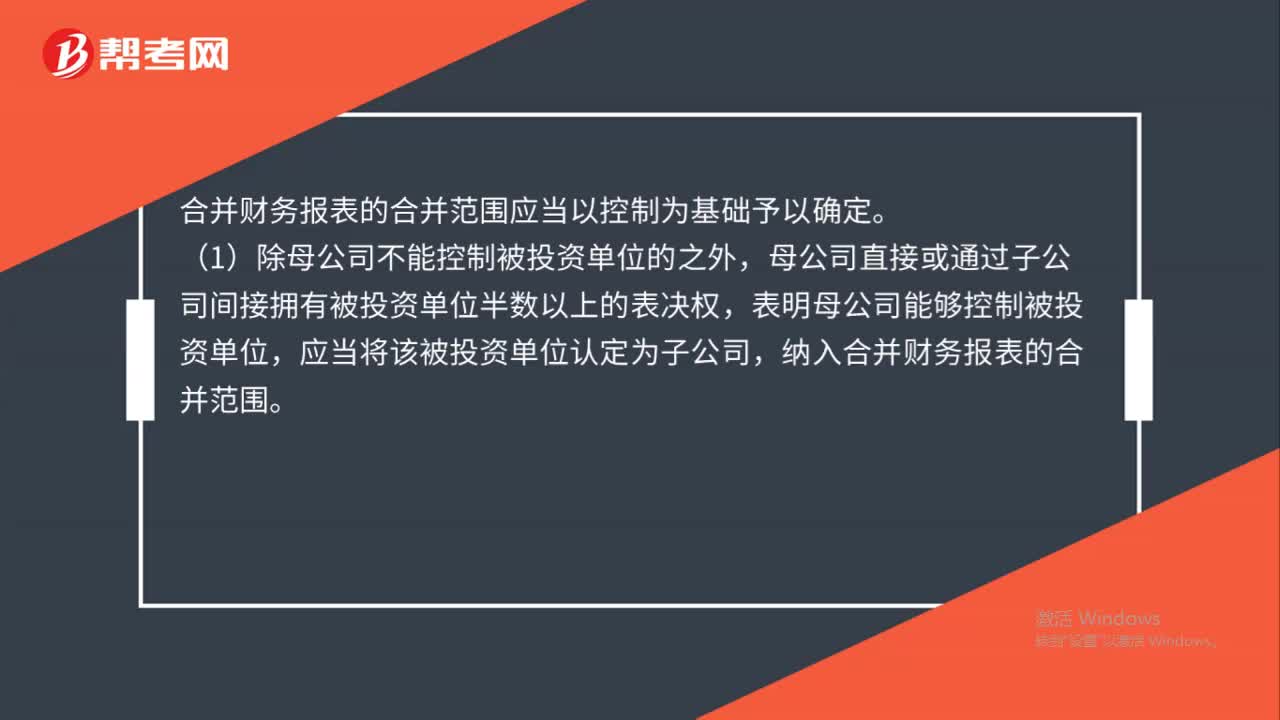

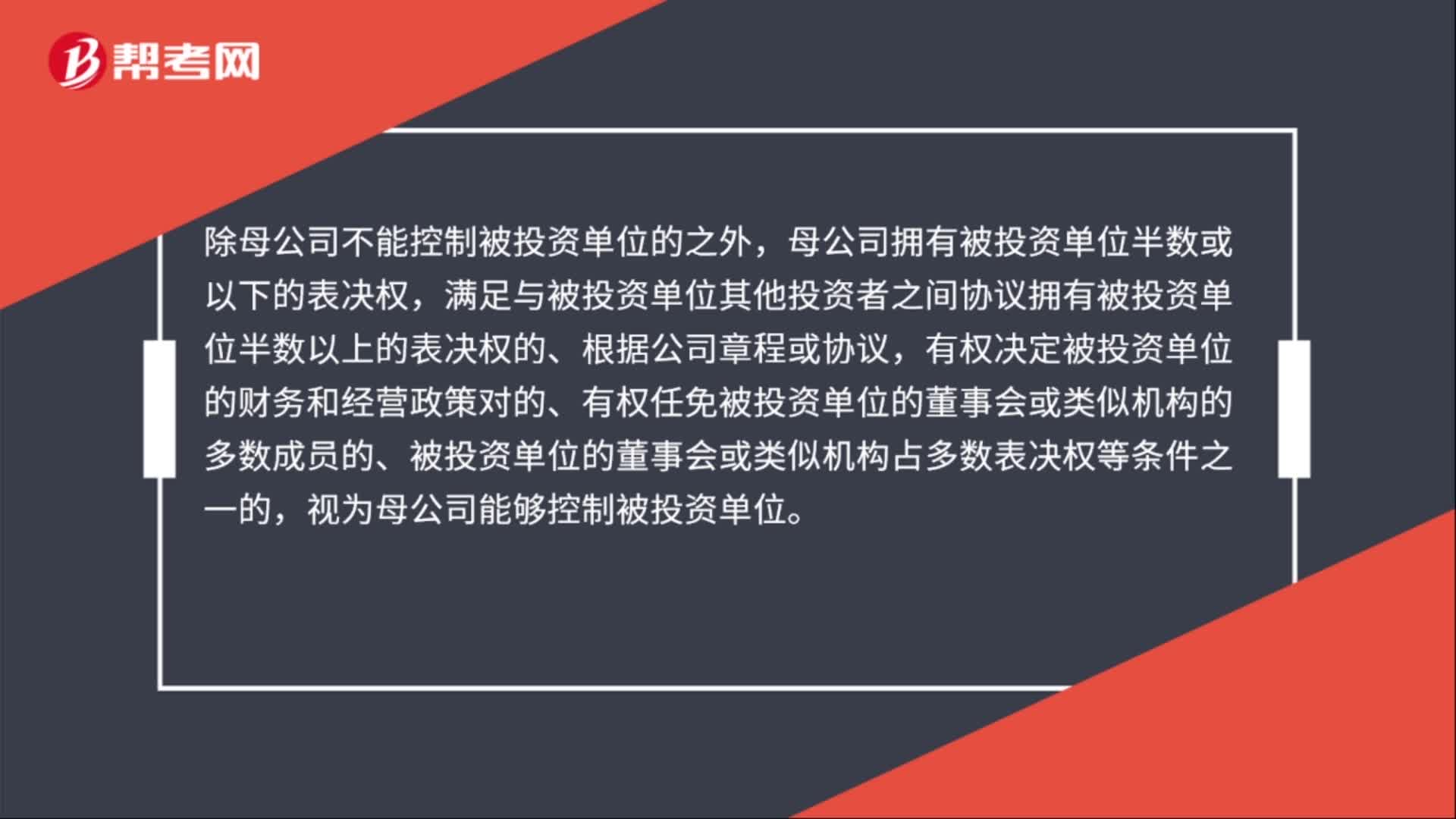

02:04合并財務(wù)報表的合并范圍應(yīng)當(dāng)以什么為基礎(chǔ)予以確定?:母公司直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權(quán),表明母公司能夠控制被投資單位,應(yīng)當(dāng)將該被投資單位認(rèn)定為子公司,(2)除母公司不能控制被投資單位的之外,母公司擁有被投資單位半數(shù)或以下的表決權(quán),滿足與被投資單位其他投資者之間協(xié)議擁有被投資單位半數(shù)以上的表決權(quán)的、根據(jù)公司章程或協(xié)議。

01:22

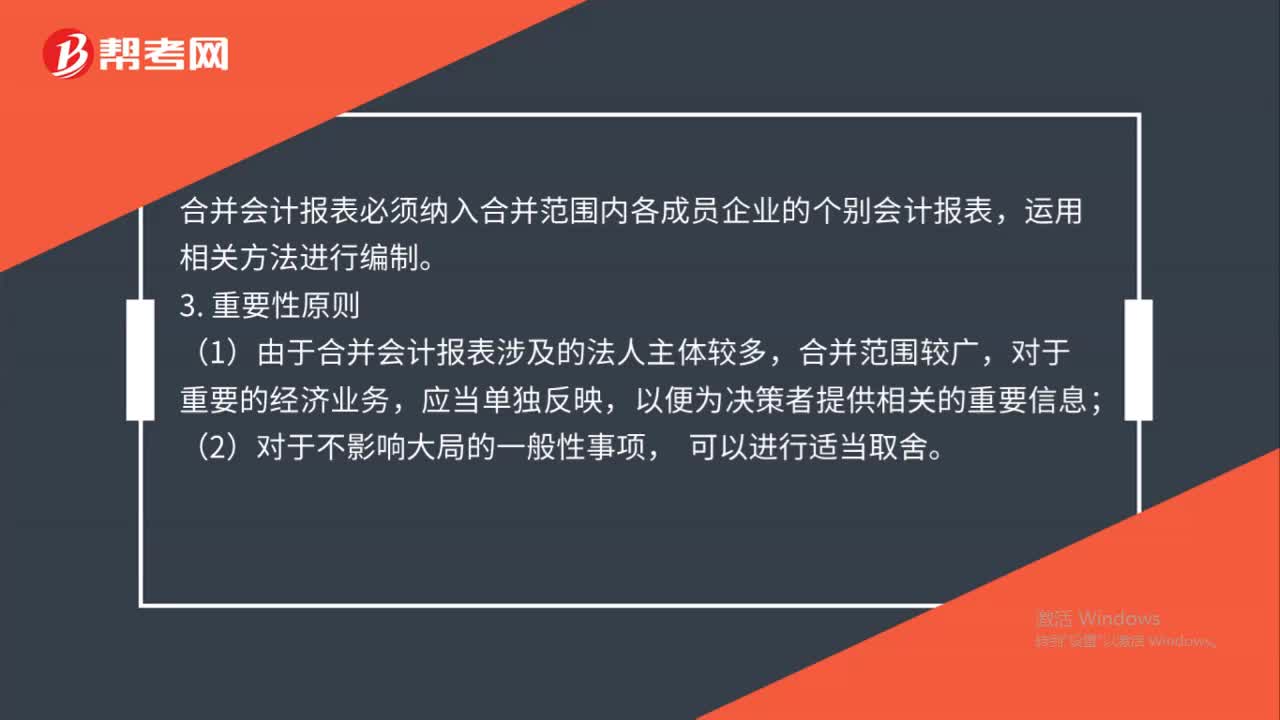

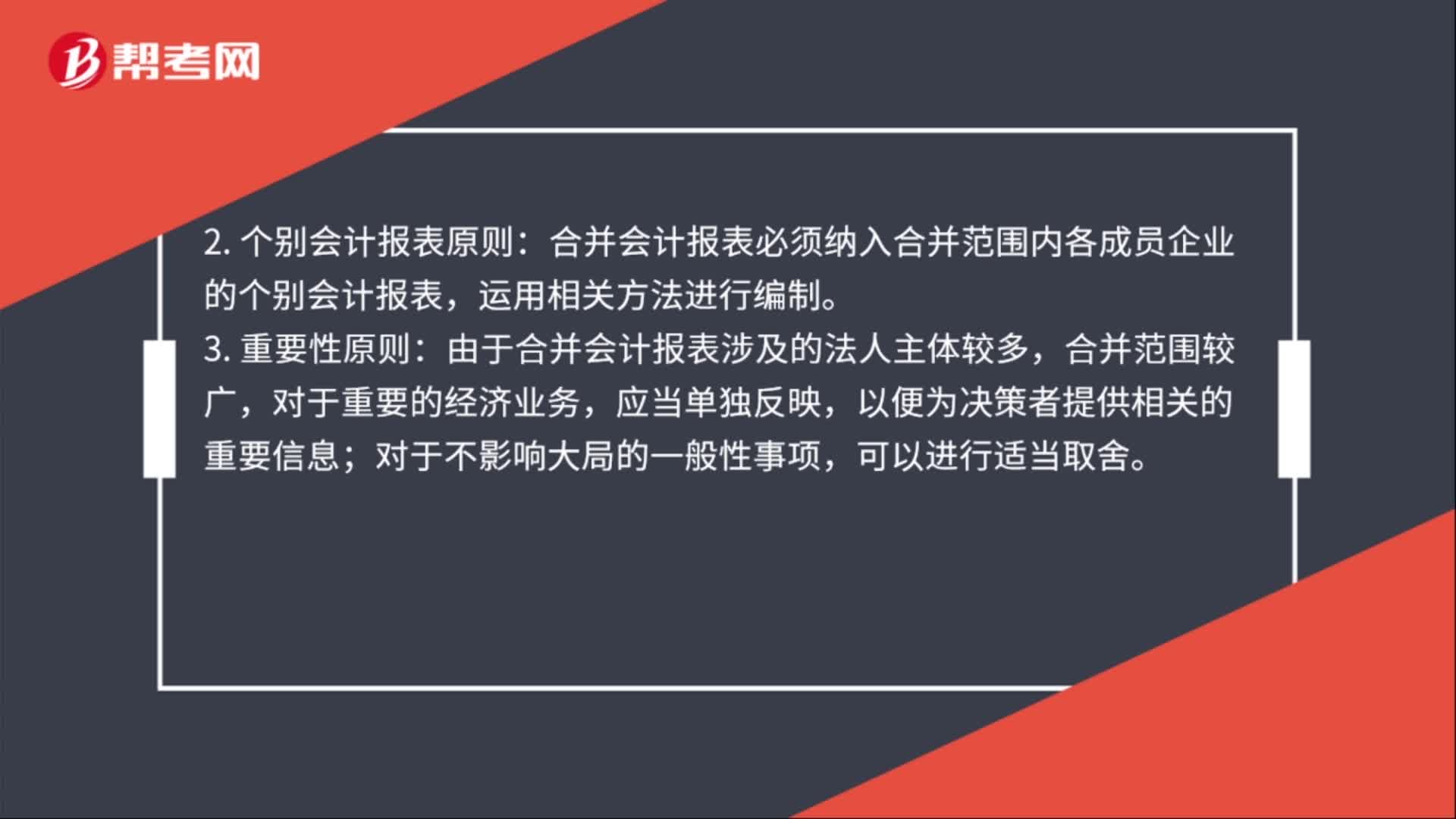

01:22合并財務(wù)報表編制原則有哪些?:合并財務(wù)報表編制原則有哪些?合并財務(wù)報表的編制既要遵循財務(wù)報表編制的真實可靠、內(nèi)容完整等一般要求,還要遵循以下幾個原則和要求:合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內(nèi)部會計事項的影響來完成,2. 個別會計報表原則。合并會計報表必須納入合并范圍內(nèi)各成員企業(yè)的個別會計報表,運用相關(guān)方法進(jìn)行編制,3.重要性原則,(1)由于合并會計報表涉及的法人主體較多。

00:40

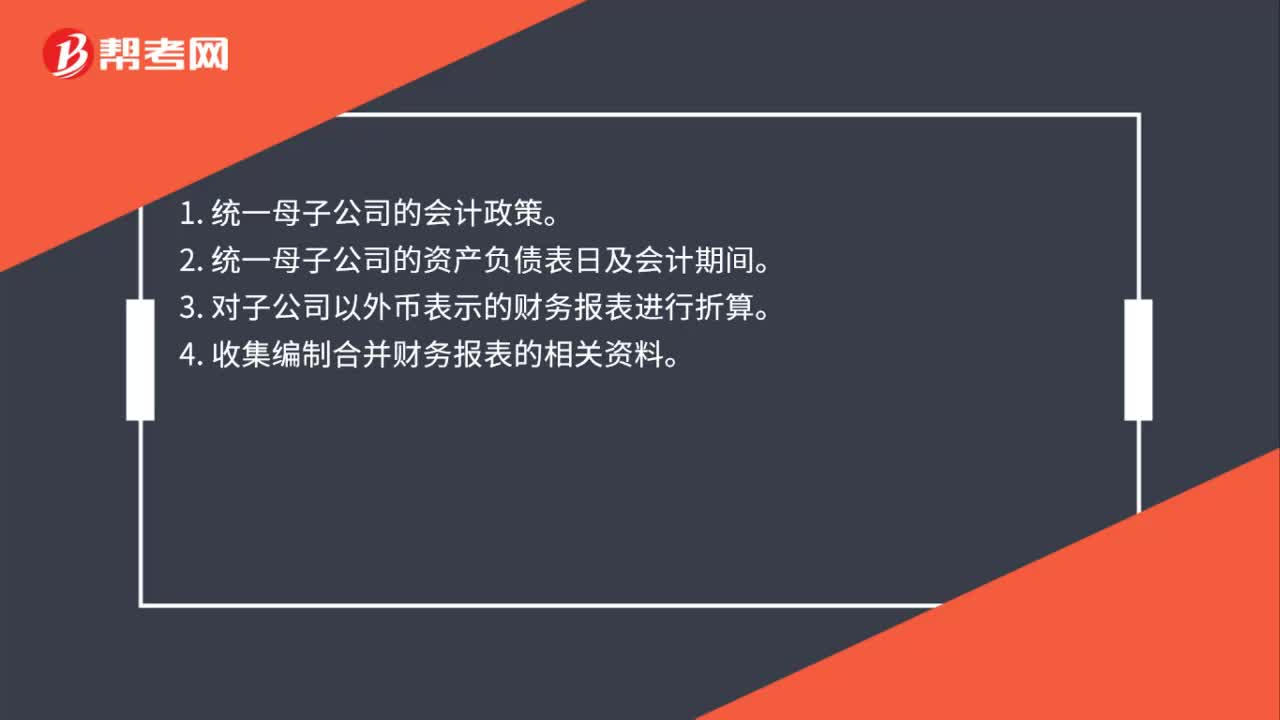

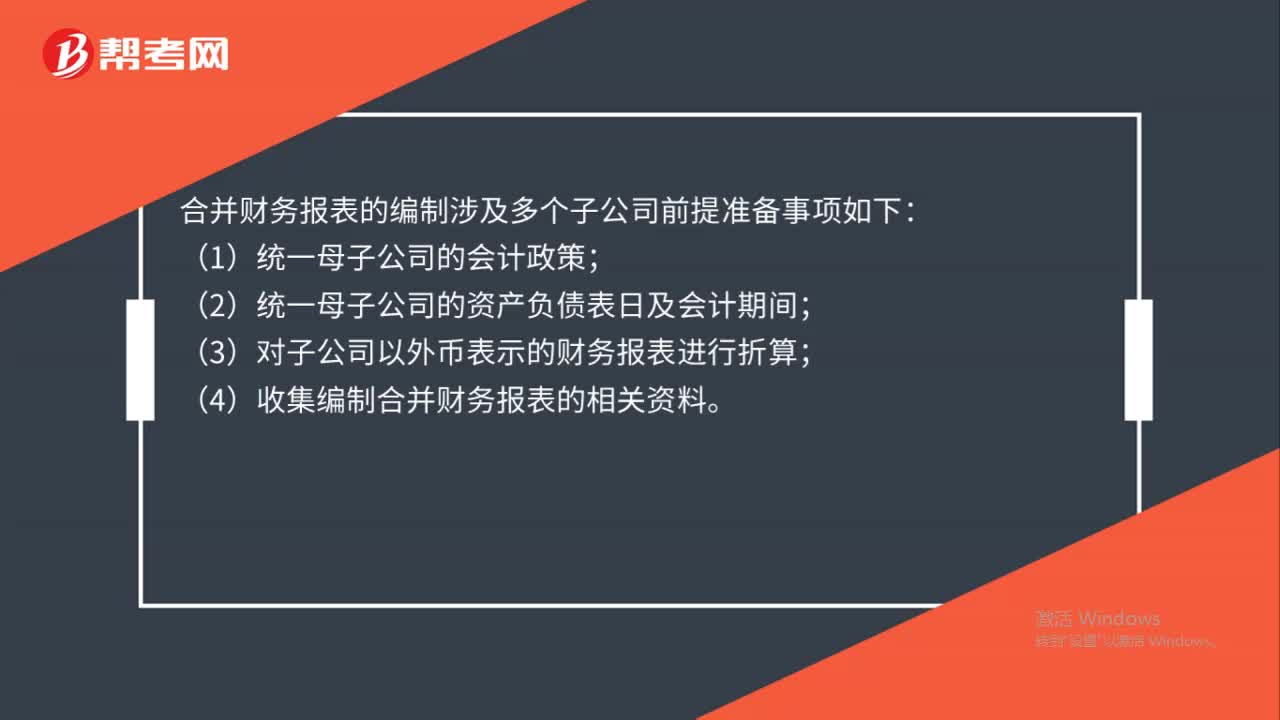

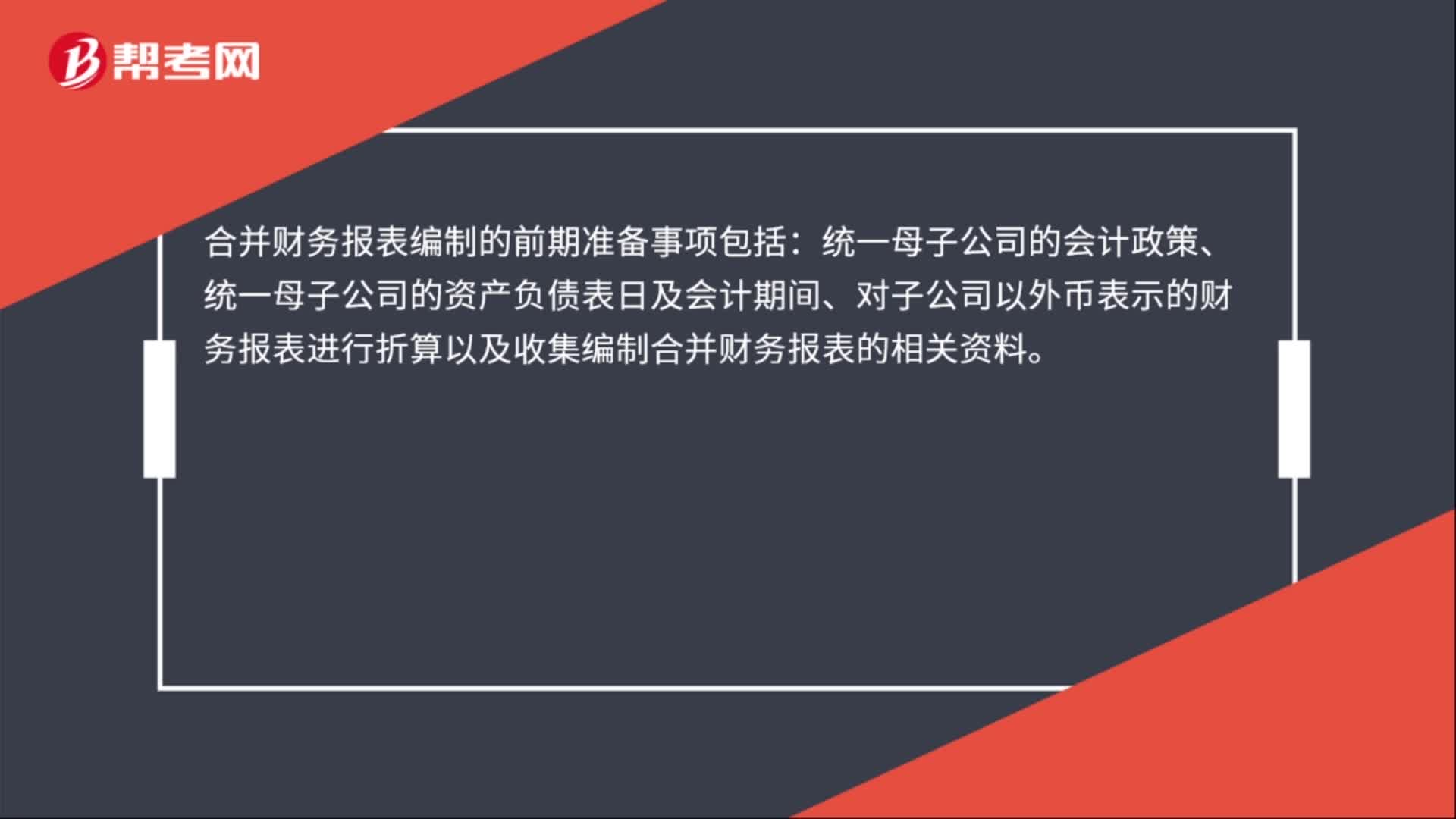

00:40合并財務(wù)報表編制前期準(zhǔn)備事項有哪些?:合并財務(wù)報表編制前期準(zhǔn)備事項有哪些?合并財務(wù)報表的編制涉及多個子公司前提準(zhǔn)備事項如下:(1)統(tǒng)一母子公司的會計政策;(2)統(tǒng)一母子公司的資產(chǎn)負(fù)債表日及會計期間;(3)對子公司以外幣表示的財務(wù)報表進(jìn)行折算;(4)收集編制合并財務(wù)報表的相關(guān)資料。

00:42

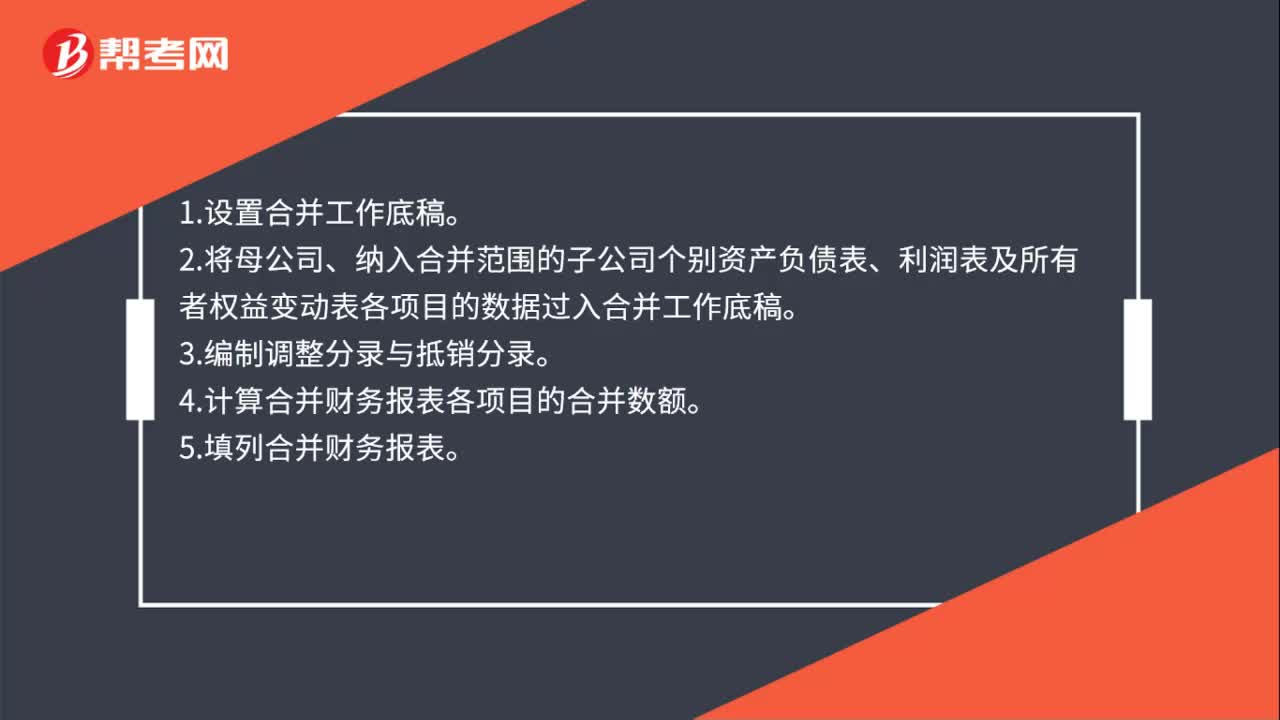

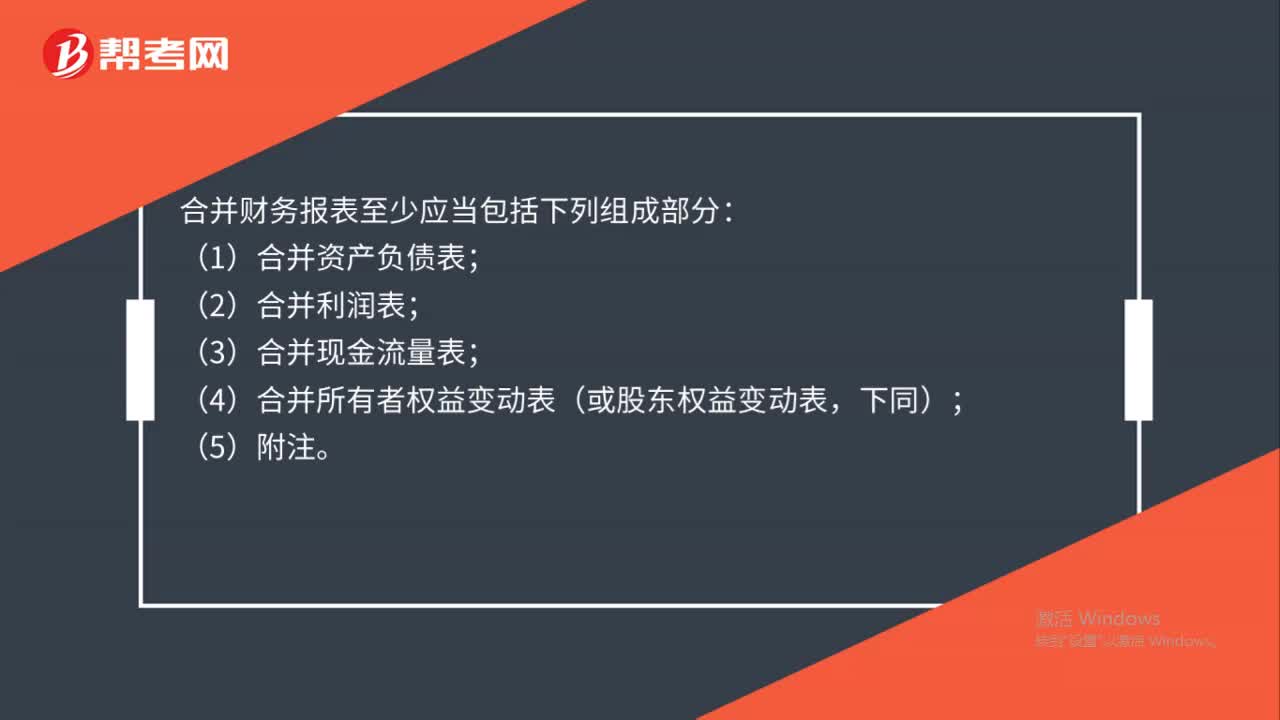

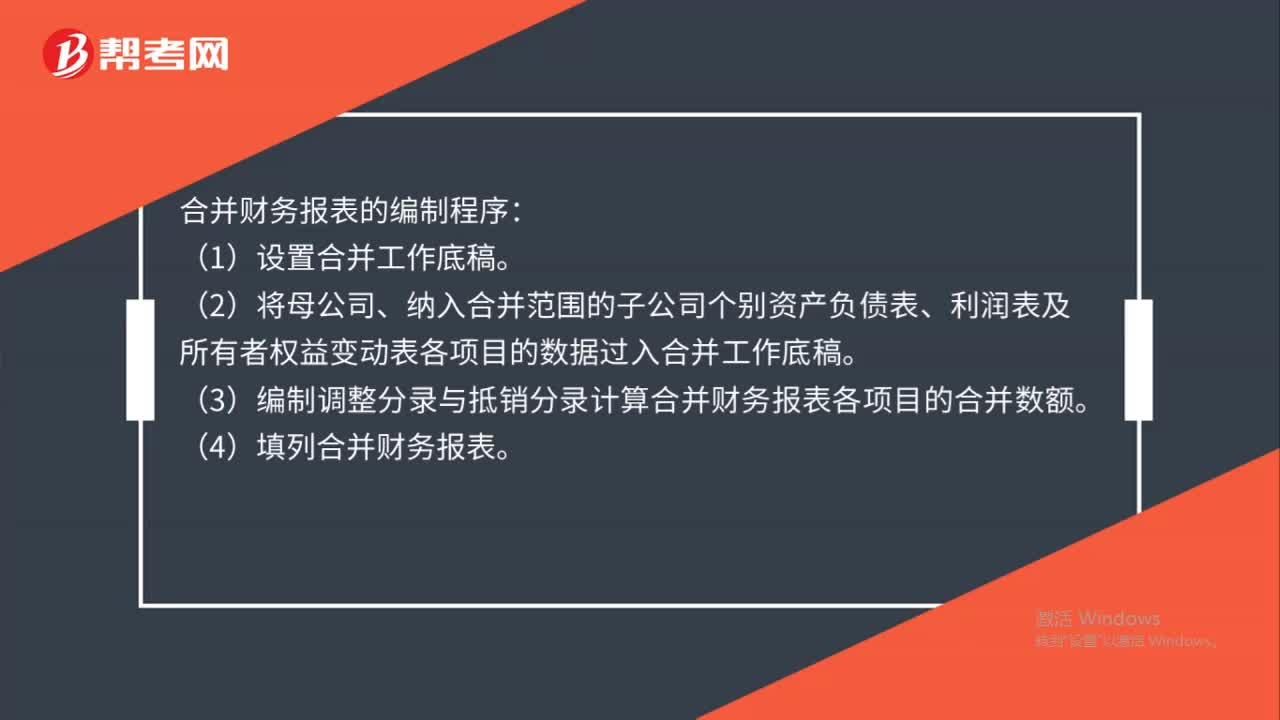

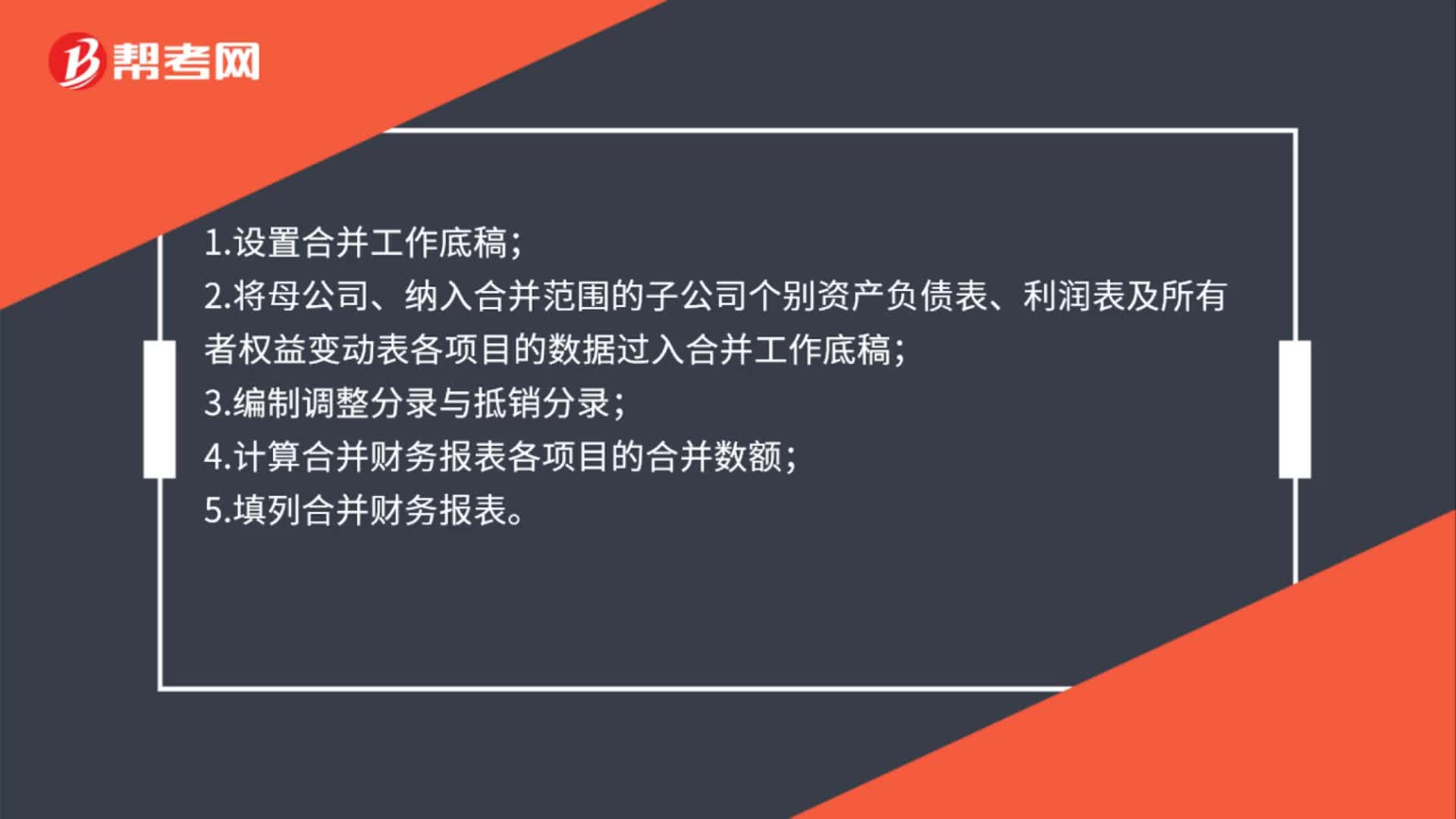

00:42編制合并財務(wù)報表程序是什么?:編制合并財務(wù)報表程序是什么?合并財務(wù)報表的編制程序:(1)設(shè)置合并工作底稿。(2)將母公司、納入合并范圍的子公司個別資產(chǎn)負(fù)債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿。(3)編制調(diào)整分錄與抵銷分錄計算合并財務(wù)報表各項目的合并數(shù)額。(4)填列合并財務(wù)報表。

01:28

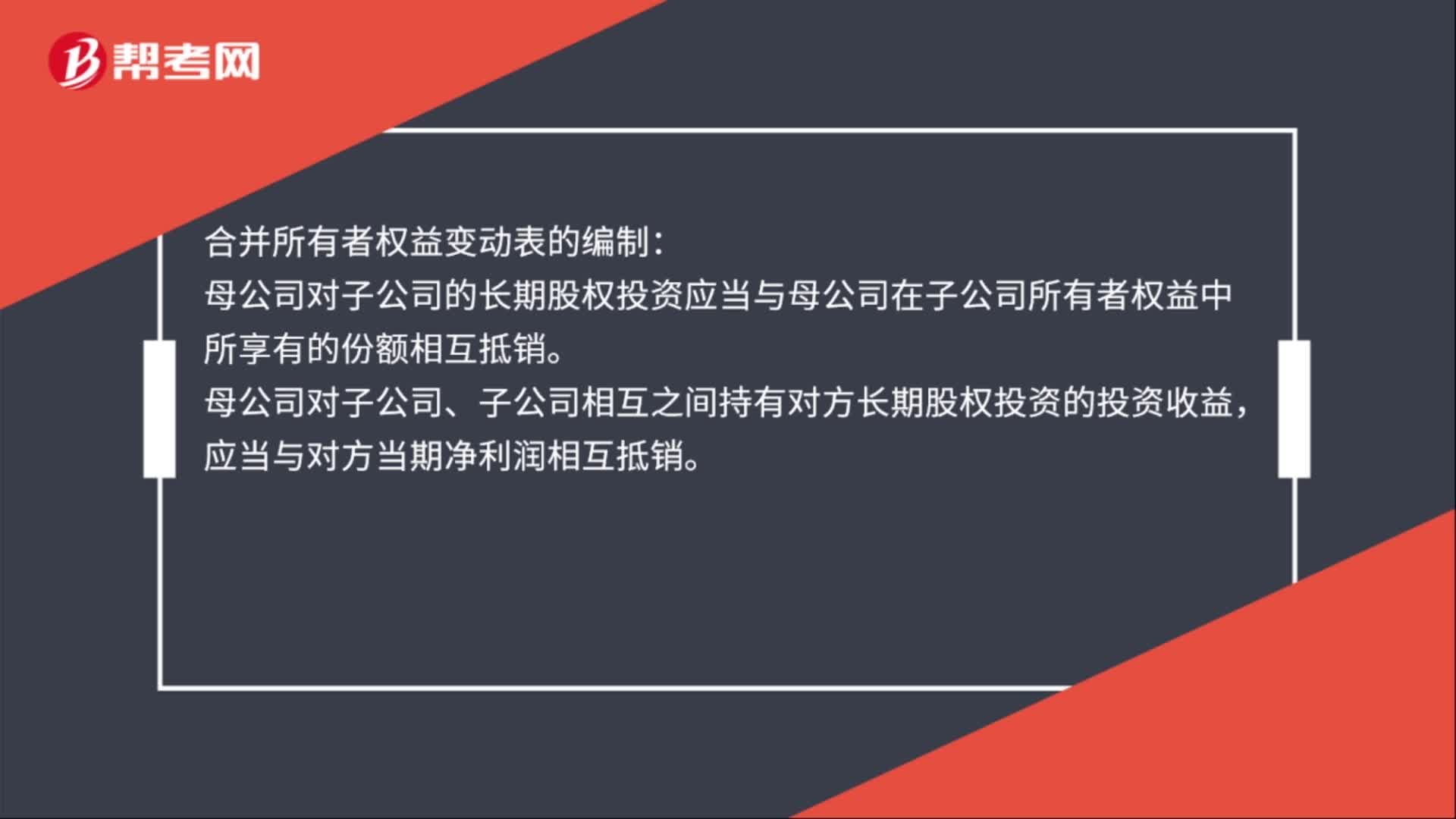

01:28合并所有者權(quán)益變動表格式及編制是什么?:合并所有者權(quán)益變動表格式及編制是什么?合并所有者權(quán)益變動表的格式與個別所有者權(quán)益變動表的格式基本相同。在子公司存在少數(shù)股東的情況下,合并所有者權(quán)益變動表增加“用于反映少數(shù)股東權(quán)益變動的情況。合并所有者權(quán)益變動表的編制:母公司對子公司的長期股權(quán)投資應(yīng)當(dāng)與母公司在子公司所有者權(quán)益中所享有的份額相互抵銷。母公司對子公司、子公司相互之間持有對方長期股權(quán)投資的投資收益。

02:06

02:06合并財務(wù)報表合并范圍的確定是什么?:除母公司不能控制被投資單位的之外,母公司直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權(quán),表明母公司能夠控制被投資單位,應(yīng)當(dāng)將該被投資單位認(rèn)定為子公司,除母公司不能控制被投資單位的之外,母公司擁有被投資單位半數(shù)或以下的表決權(quán),滿足與被投資單位其他投資者之間協(xié)議擁有被投資單位半數(shù)以上的表決權(quán)的、根據(jù)公司章程或協(xié)議。

01:16

01:16合并財務(wù)報表的編制原則是什么?:合并財務(wù)報表的編制原則是什么?合并財務(wù)報表的編制既要遵循財務(wù)報表編制的真實可靠、內(nèi)容完整等一般要求,還要遵循以下幾個原則和要求:一體性原則,合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內(nèi)部會計事項的影響來完成:個別會計報表原則。合并會計報表必須納入合并范圍內(nèi)各成員企業(yè)的個別會計報表:運用相關(guān)方法進(jìn)行編制,重要性原則,由于合并會計報表涉及的法人主體較多。

00:31

00:31合并財務(wù)報表編制的前期準(zhǔn)備事項包括哪些?:合并財務(wù)報表編制的前期準(zhǔn)備事項包括:統(tǒng)一母子公司的會計政策、統(tǒng)一母子公司的資產(chǎn)負(fù)債表日及會計期間、對子公司以外幣表示的財務(wù)報表進(jìn)行折算以及收集編制合并財務(wù)報表的相關(guān)資料。

01:45

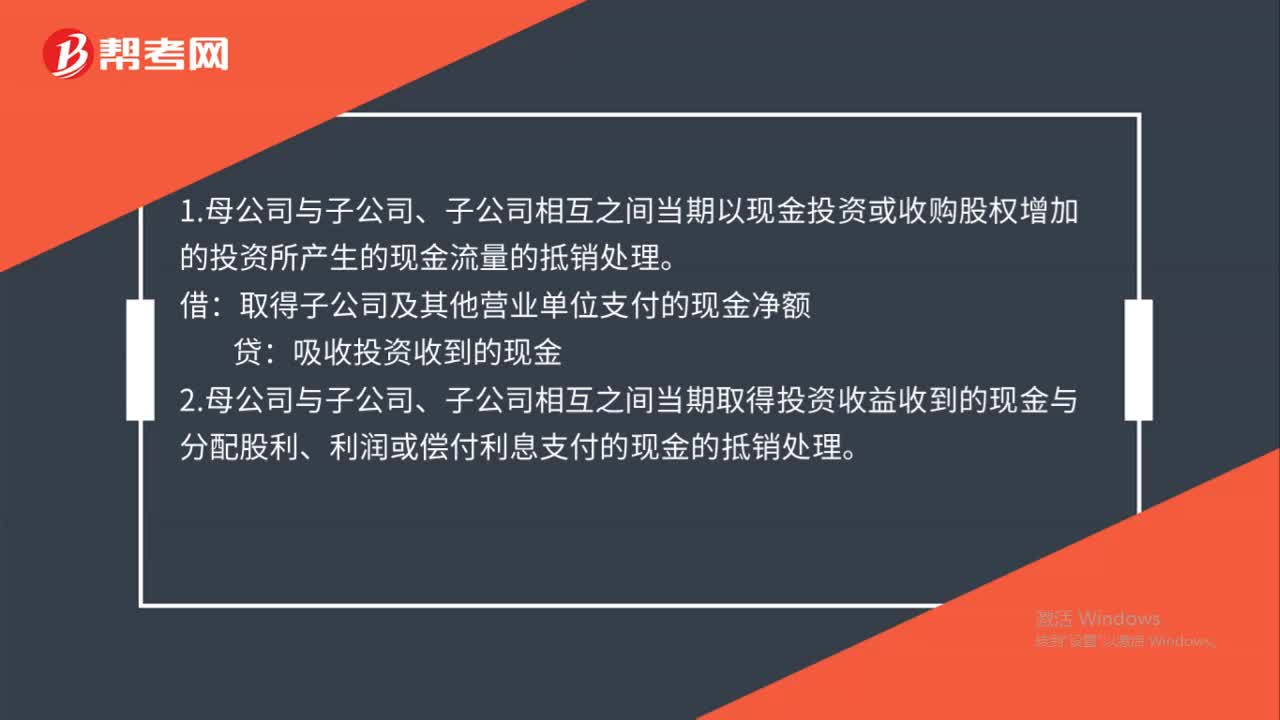

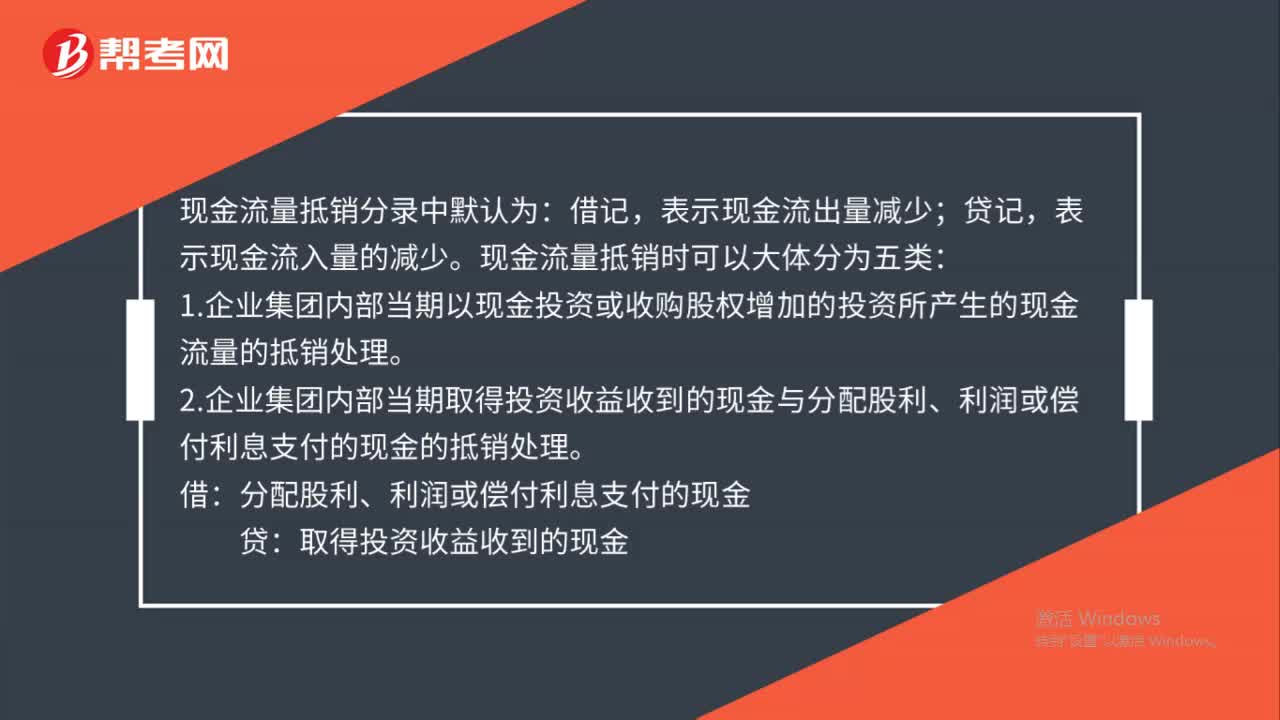

01:45編制合并現(xiàn)金流量表怎么抵銷處理項目?:編制合并現(xiàn)金流量表怎么抵銷處理項目?表示現(xiàn)金流出量減少;表示現(xiàn)金流入量的減少。1.企業(yè)集團(tuán)內(nèi)部當(dāng)期以現(xiàn)金投資或收購股權(quán)增加的投資所產(chǎn)生的現(xiàn)金流量的抵銷處理。2.企業(yè)集團(tuán)內(nèi)部當(dāng)期取得投資收益收到的現(xiàn)金與分配股利、利潤或償付利息支付的現(xiàn)金的抵銷處理。分配股利、利潤或償付利息支付的現(xiàn)金:3.企業(yè)集團(tuán)內(nèi)部以現(xiàn)金結(jié)算債權(quán)與債務(wù)所產(chǎn)生的現(xiàn)金流量的抵銷處理:支付其他與經(jīng)營活動有關(guān)的現(xiàn)金。

00:23

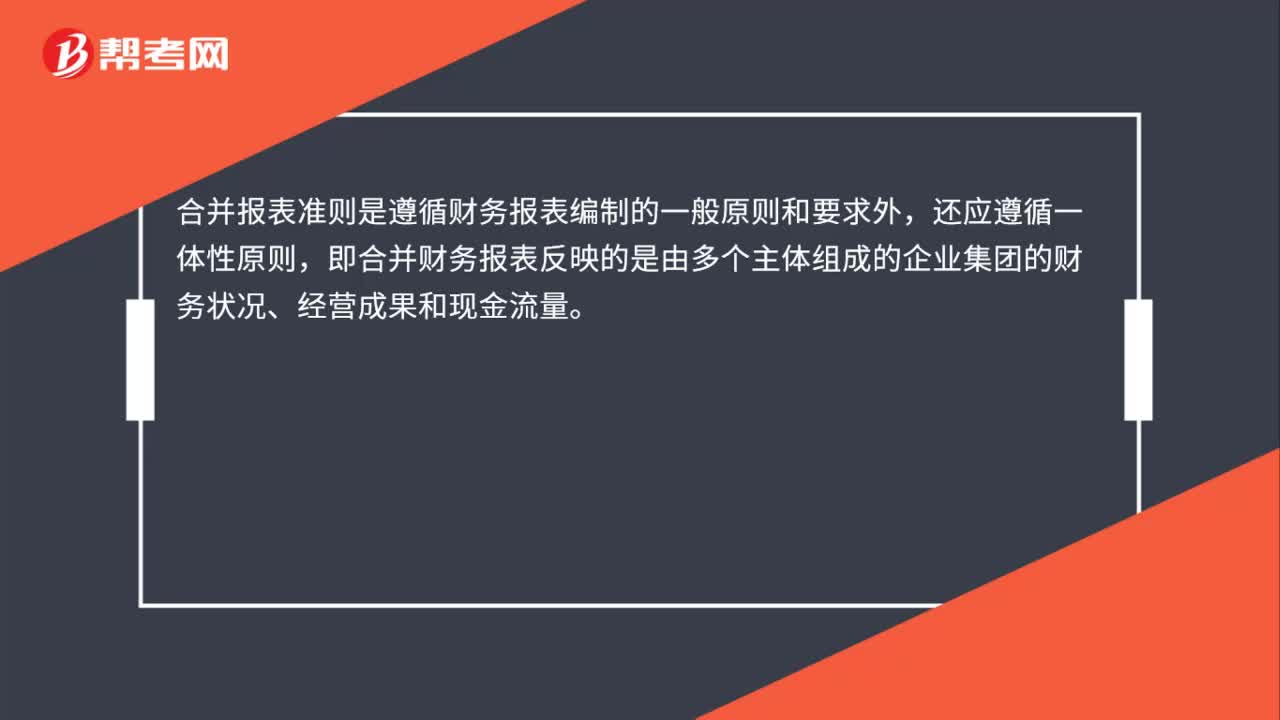

00:23合并報表準(zhǔn)則是什么?:合并報表準(zhǔn)則是什么?合并報表準(zhǔn)則是遵循財務(wù)報表編制的一般原則和要求外,還應(yīng)遵循一體性原則,即合并財務(wù)報表反映的是由多個主體組成的企業(yè)集團(tuán)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

00:38

00:38合并報表的編制程序是什么?:合并報表的編制程序是什么?1.設(shè)置合并工作底稿;2.將母公司、納入合并范圍的子公司個別資產(chǎn)負(fù)債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿;3.編制調(diào)整分錄與抵銷分錄;4.計算合并財務(wù)報表各項目的合并數(shù)額;5.填列合并財務(wù)報表。

01:00

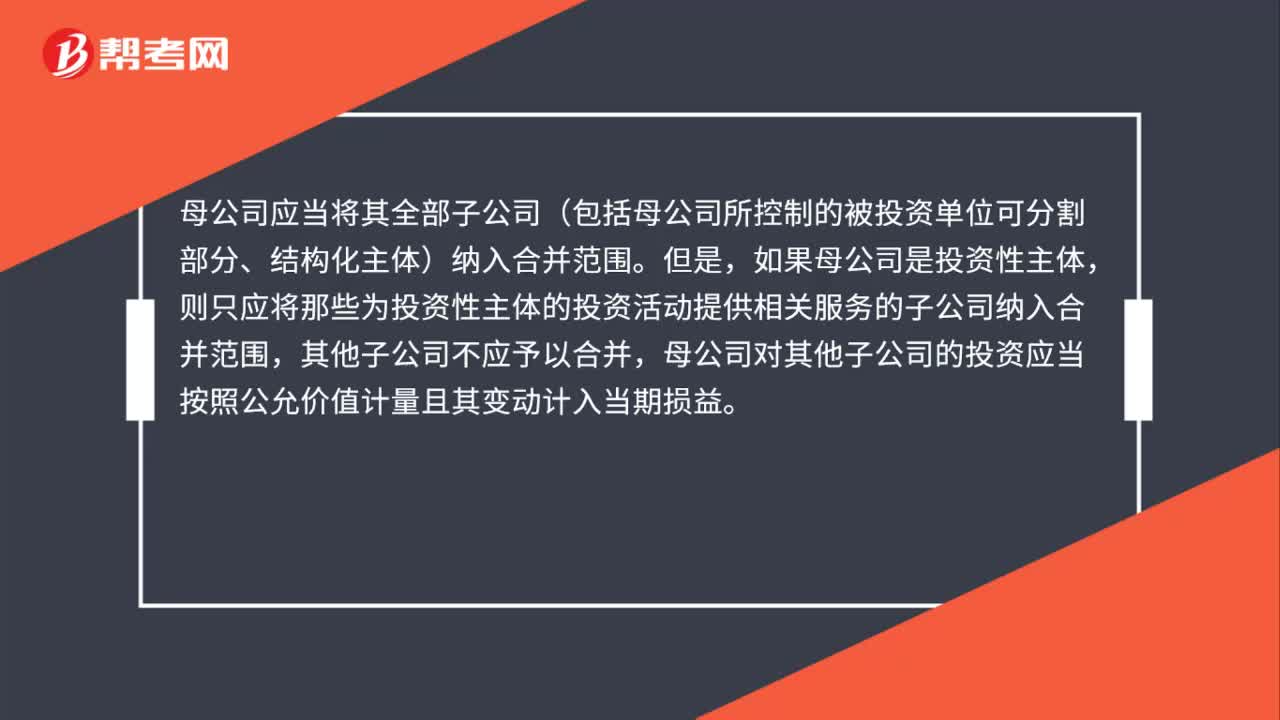

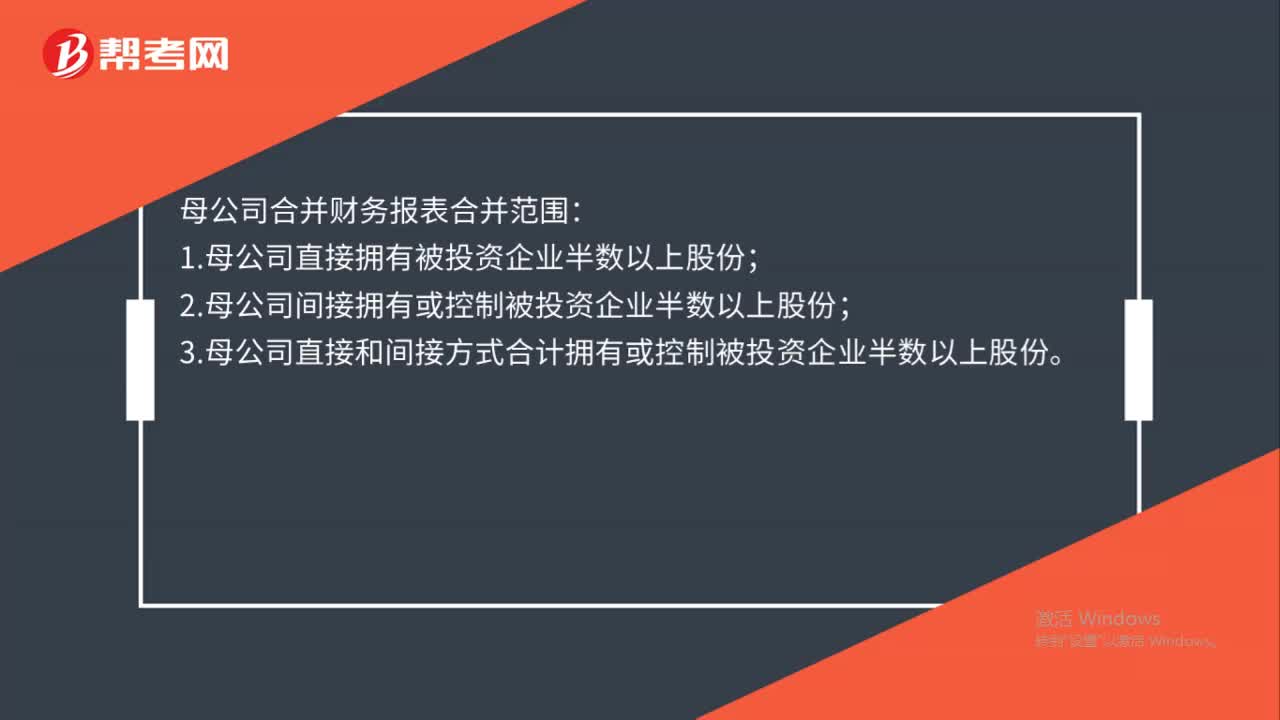

01:00合并財務(wù)報表的合并范圍是哪些?:合并財務(wù)報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財務(wù)報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務(wù)報表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日