下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

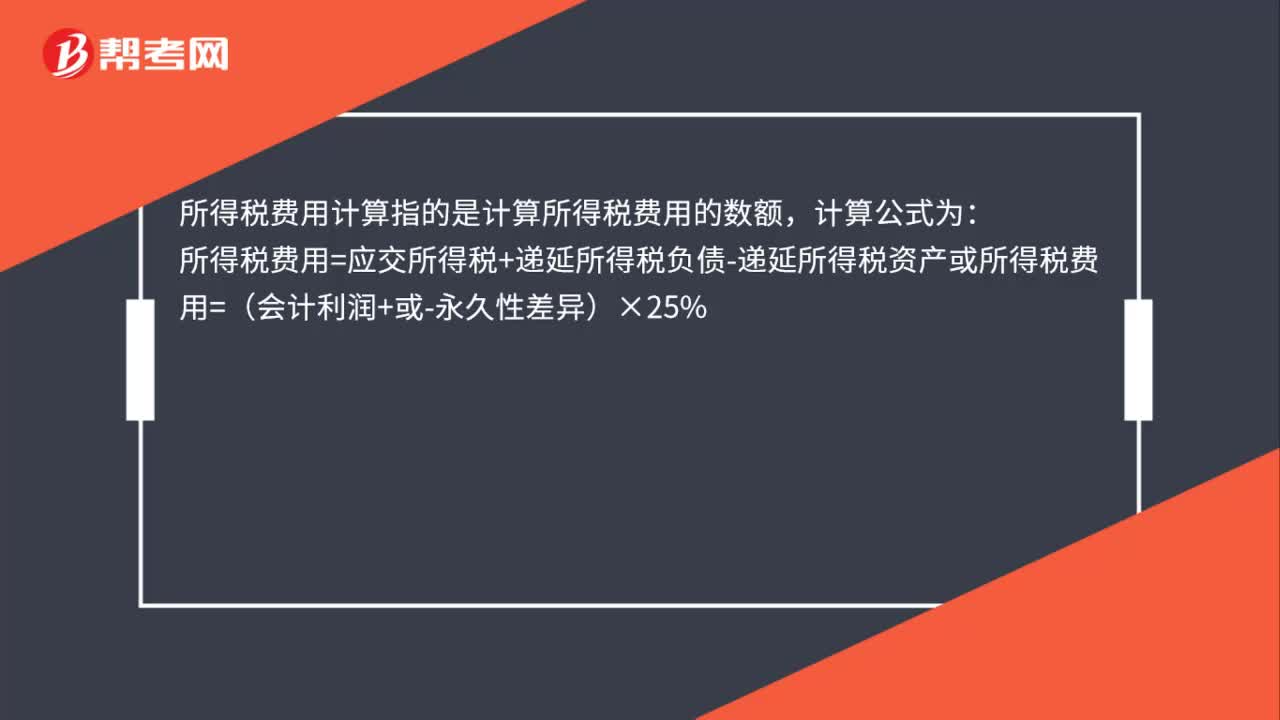

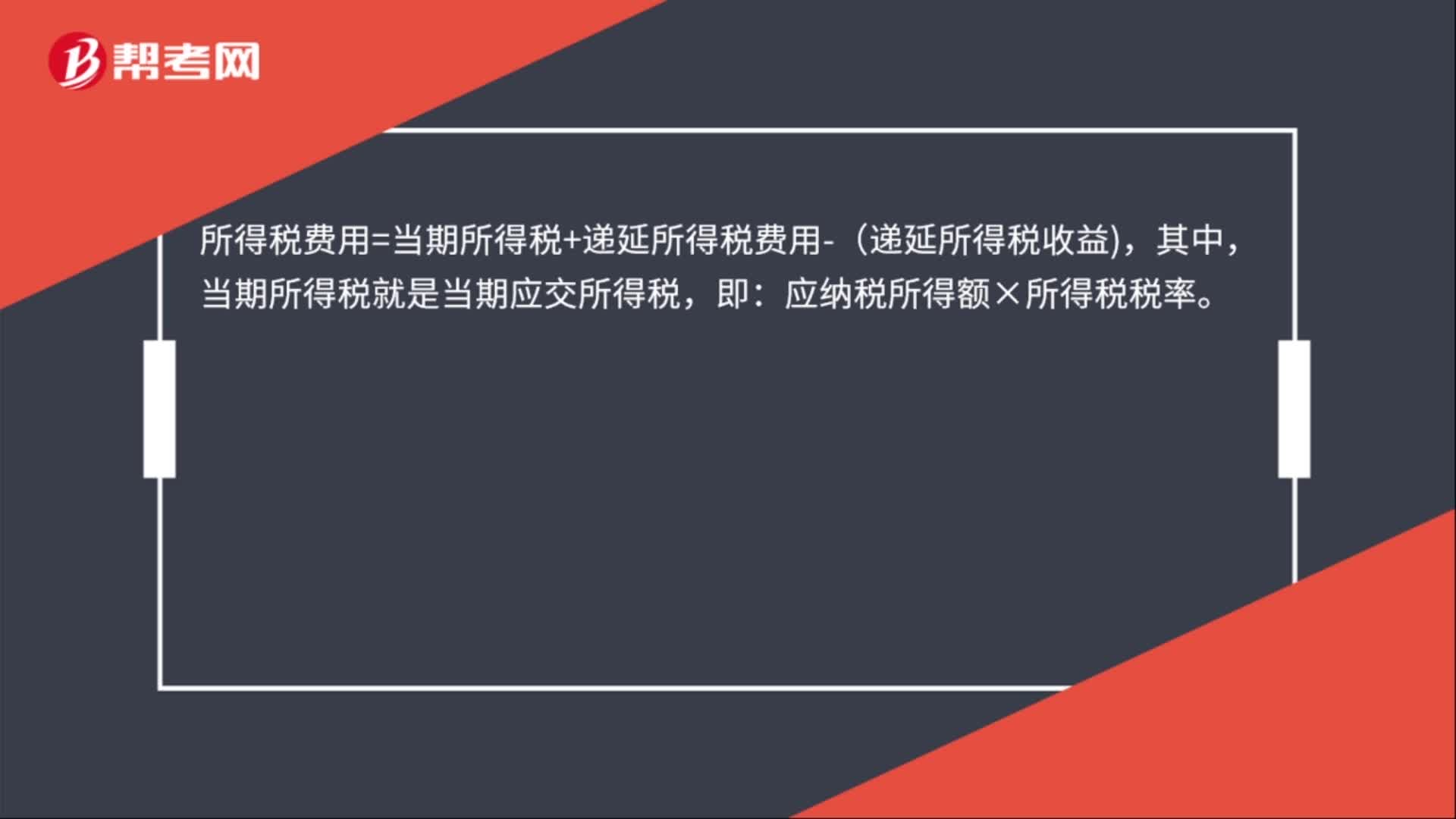

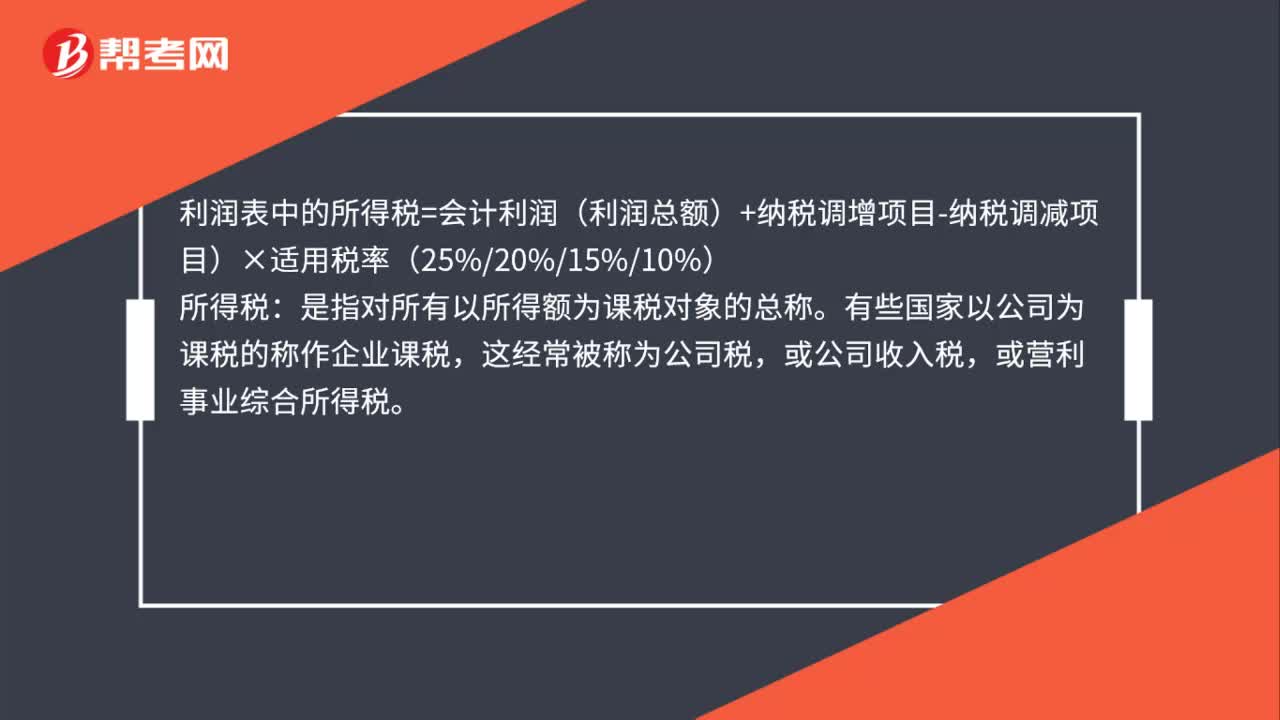

00:36利潤表中的所得稅費(fèi)用怎么算?:利潤表中的所得稅費(fèi)用怎么算?利潤表中的所得稅=會計(jì)利潤(利潤總額)+納稅調(diào)增項(xiàng)目-納稅調(diào)減項(xiàng)目)×適用稅率(25%20%15%10%):所得稅。是指對所有以所得額為課稅對象的總稱,有些國家以公司為課稅的稱作企業(yè)課稅,這經(jīng)常被稱為公司稅,或公司收入稅。或營利事業(yè)綜合所得稅

00:51

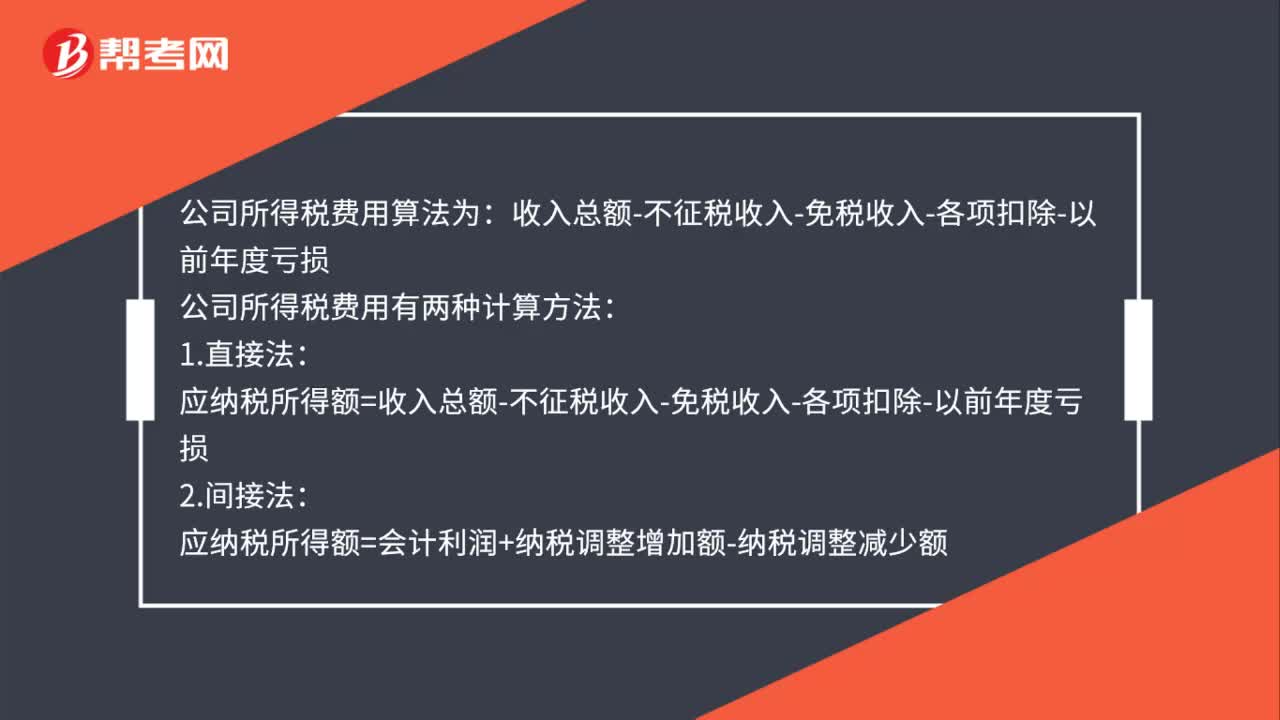

00:51公司所得稅費(fèi)用怎么計(jì)算?:公司所得稅費(fèi)用怎么計(jì)算?公司所得稅費(fèi)用算法為:收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損:公司所得稅費(fèi)用有兩種計(jì)算方法:1.直接法:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損2.間接法應(yīng)納稅所得額=會計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

01:06

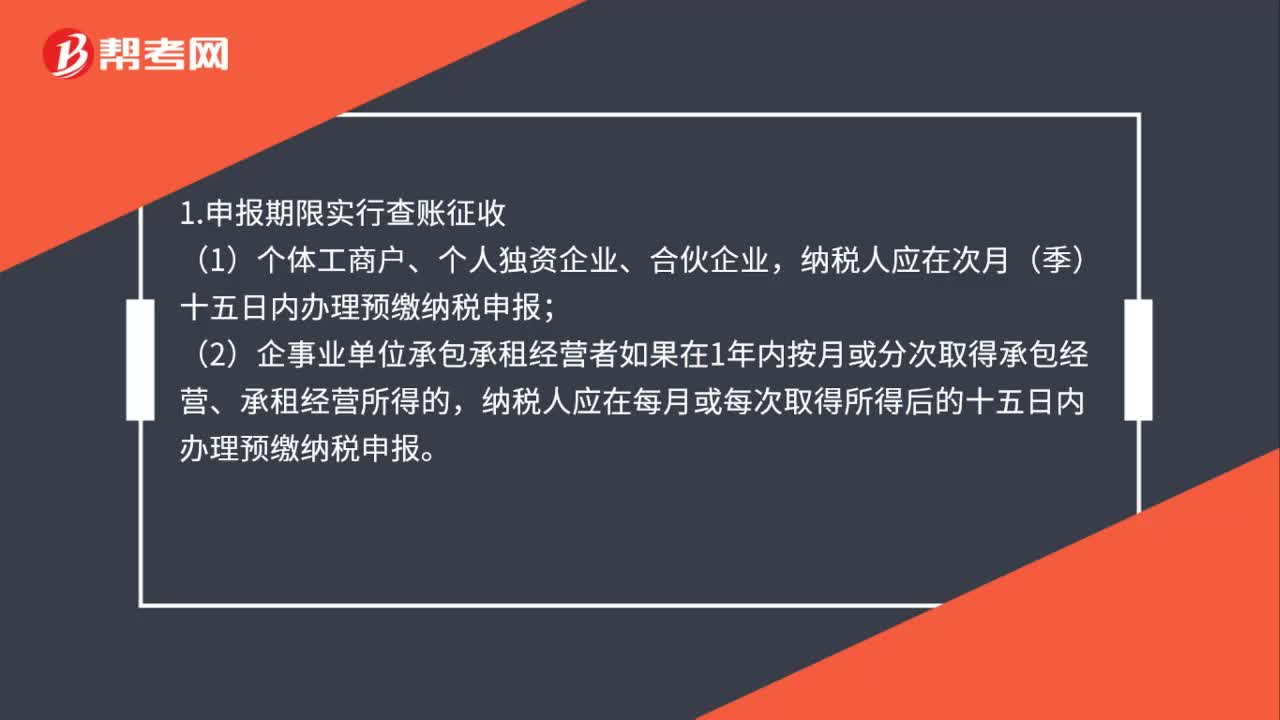

01:06個體經(jīng)營所得稅怎么報?:個體經(jīng)營所得稅怎么報?1.申報期限實(shí)行查賬征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理預(yù)繳納稅申報,(2)企事業(yè)單位承包承租經(jīng)營者如果在1年內(nèi)按月或分次取得承包經(jīng)營、承租經(jīng)營所得的。納稅人應(yīng)在每月或每次取得所得后的十五日內(nèi)辦理預(yù)繳納稅申報。2.實(shí)行核定征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理納稅申報。納稅人不能按規(guī)定期限辦理納稅申報的應(yīng)當(dāng)按照《中華人民共和國稅收征收管理法》及其實(shí)施細(xì)則的規(guī)定辦理延期申報

00:35

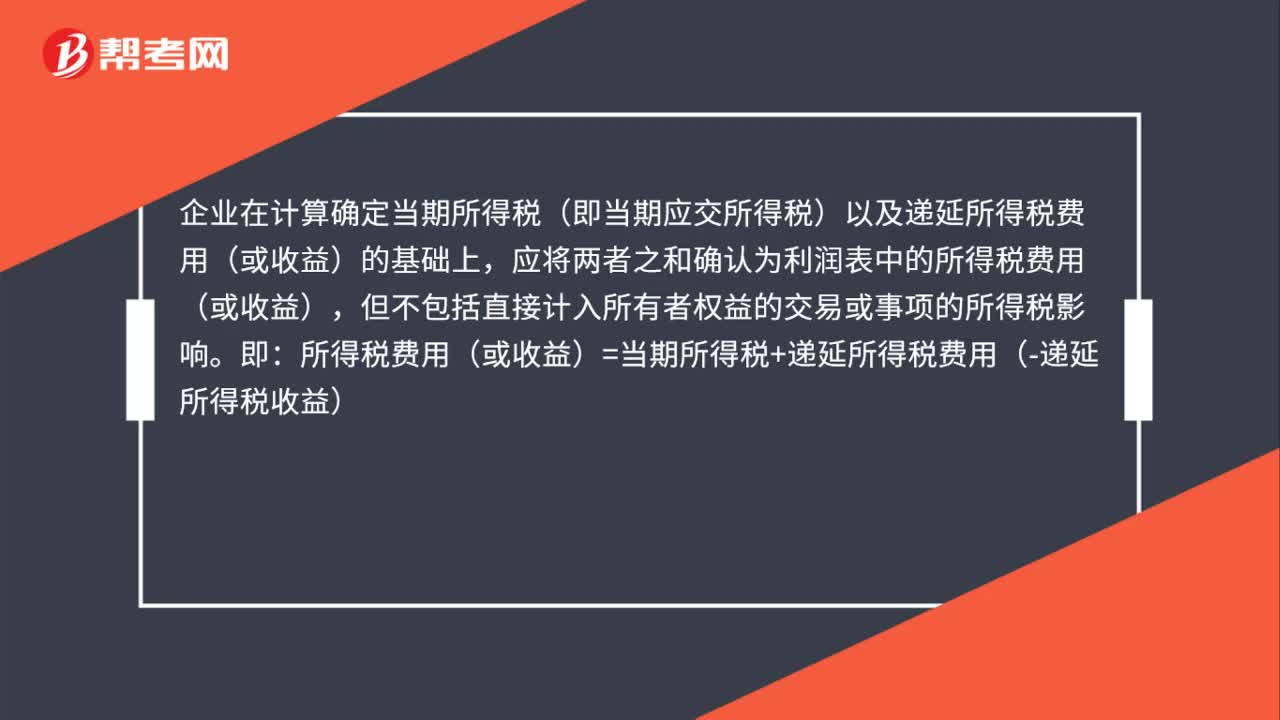

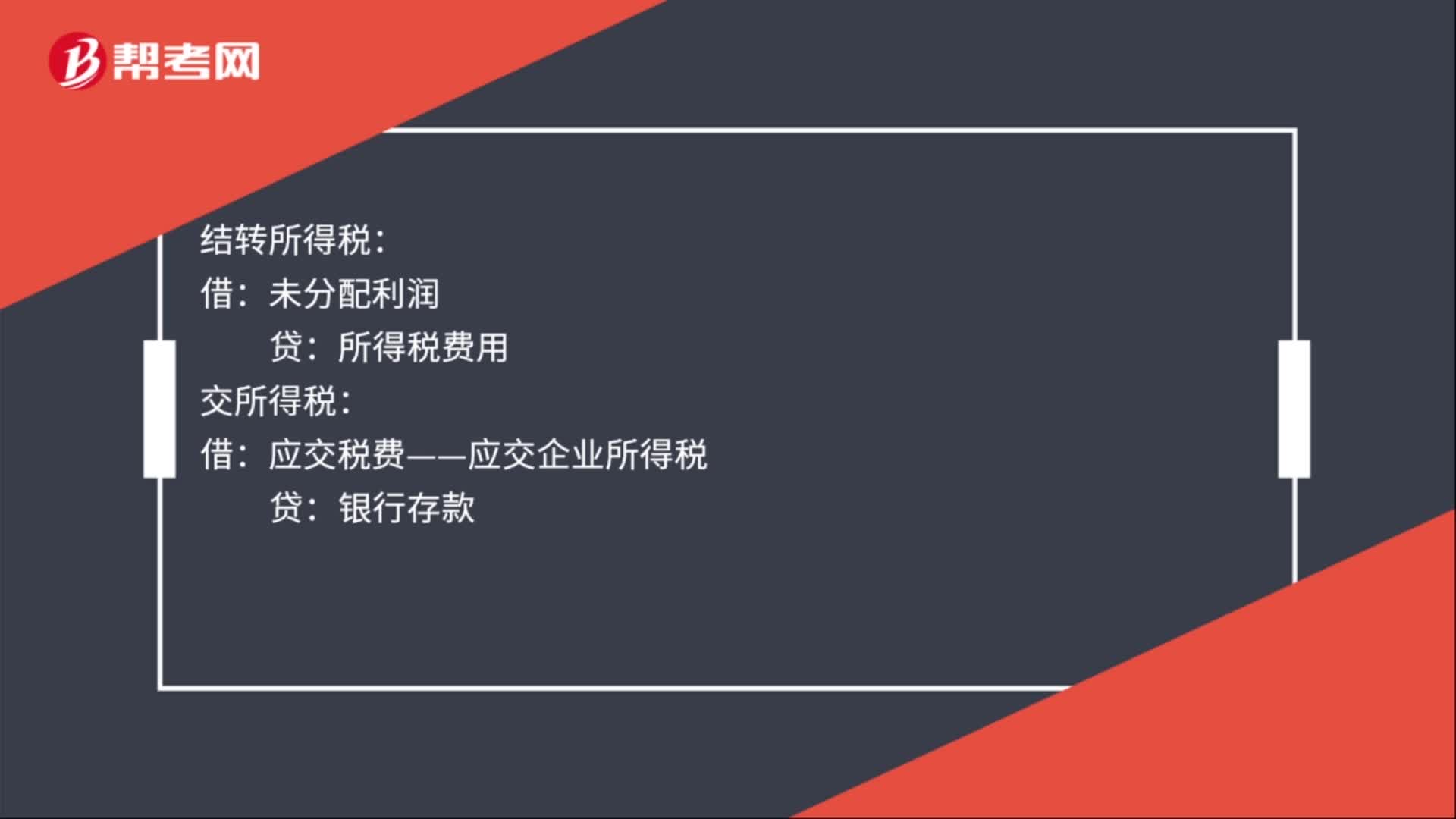

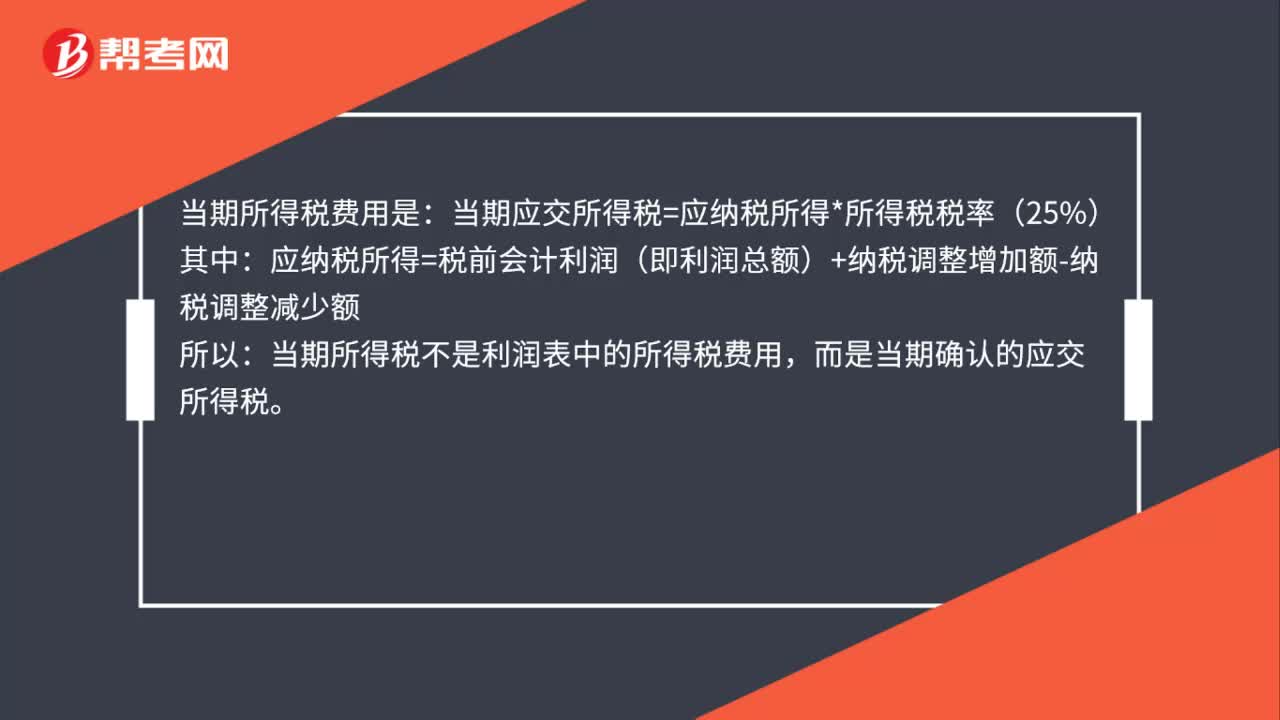

00:35當(dāng)期所得稅是所得稅費(fèi)用嗎?:當(dāng)期所得稅是所得稅費(fèi)用嗎?當(dāng)期所得稅費(fèi)用是:當(dāng)期應(yīng)交所得稅=應(yīng)納稅所得*所得稅稅率(25%):應(yīng)納稅所得=稅前會計(jì)利潤(即利潤總額)+納稅調(diào)整增加額-納稅調(diào)整減少額,所以。當(dāng)期所得稅不是利潤表中的所得稅費(fèi)用而是當(dāng)期確認(rèn)的應(yīng)交所得稅

00:19

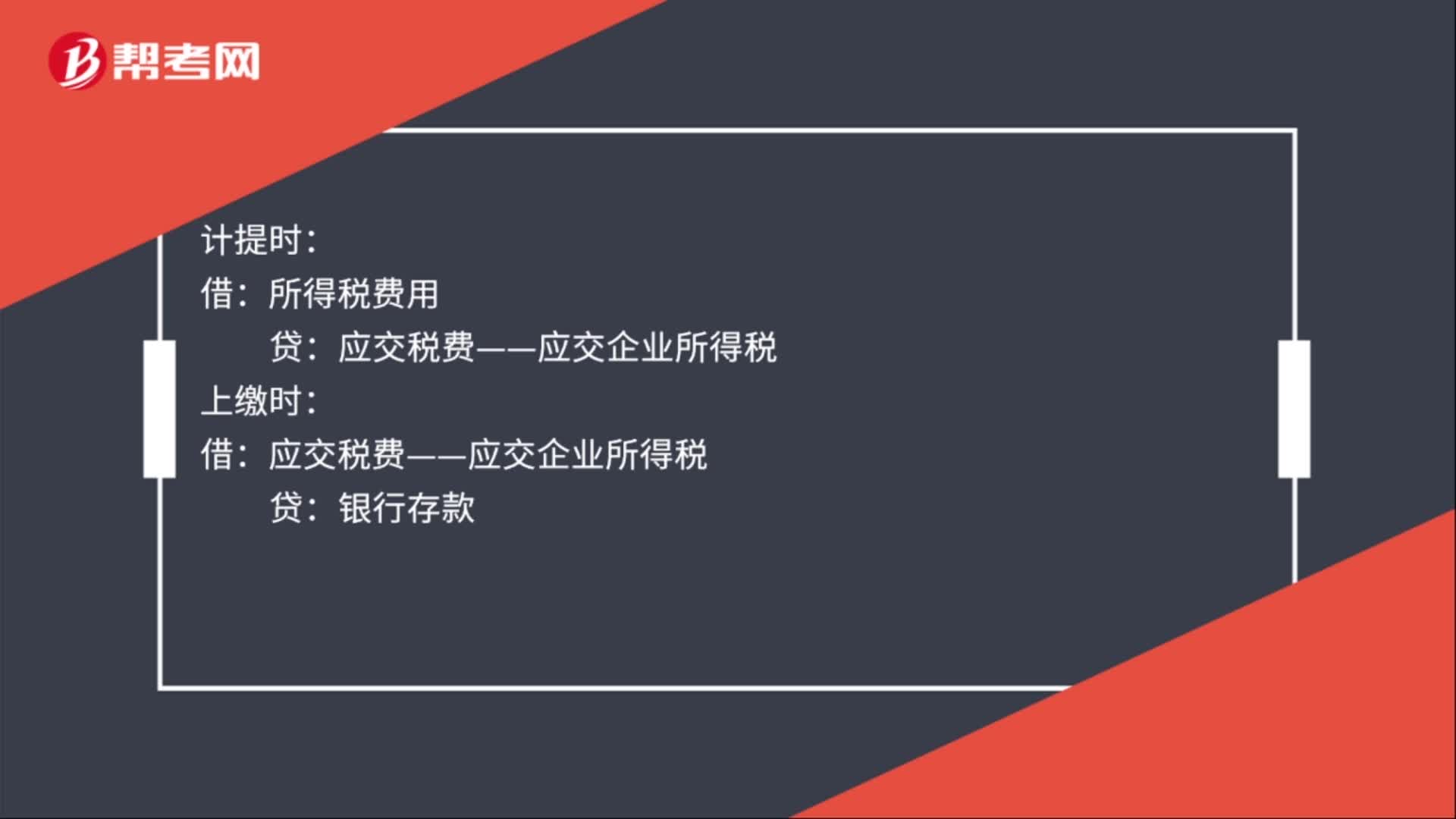

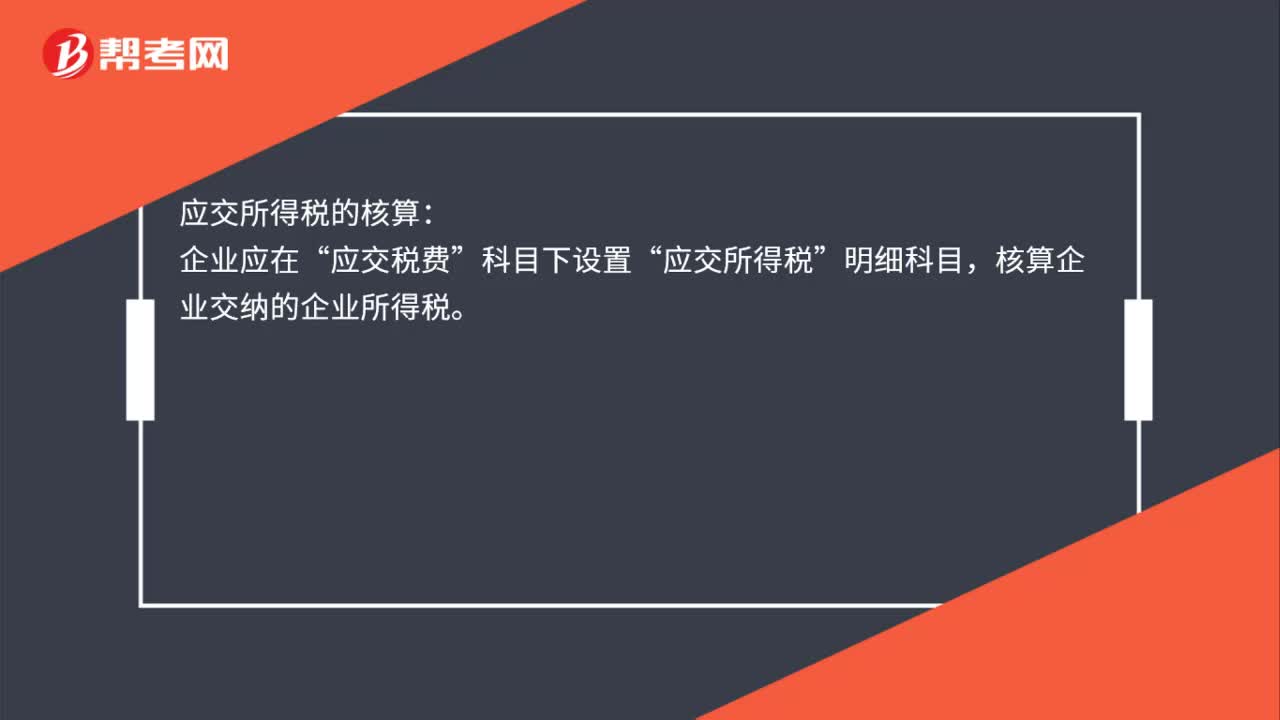

00:19應(yīng)交所得稅在哪個科目下核算?:應(yīng)交所得稅在哪個科目下核算?應(yīng)交所得稅的核算:企業(yè)應(yīng)在“應(yīng)交稅費(fèi)”科目下設(shè)置“應(yīng)交所得稅”明細(xì)科目,核算企業(yè)交納的企業(yè)所得稅。

00:22

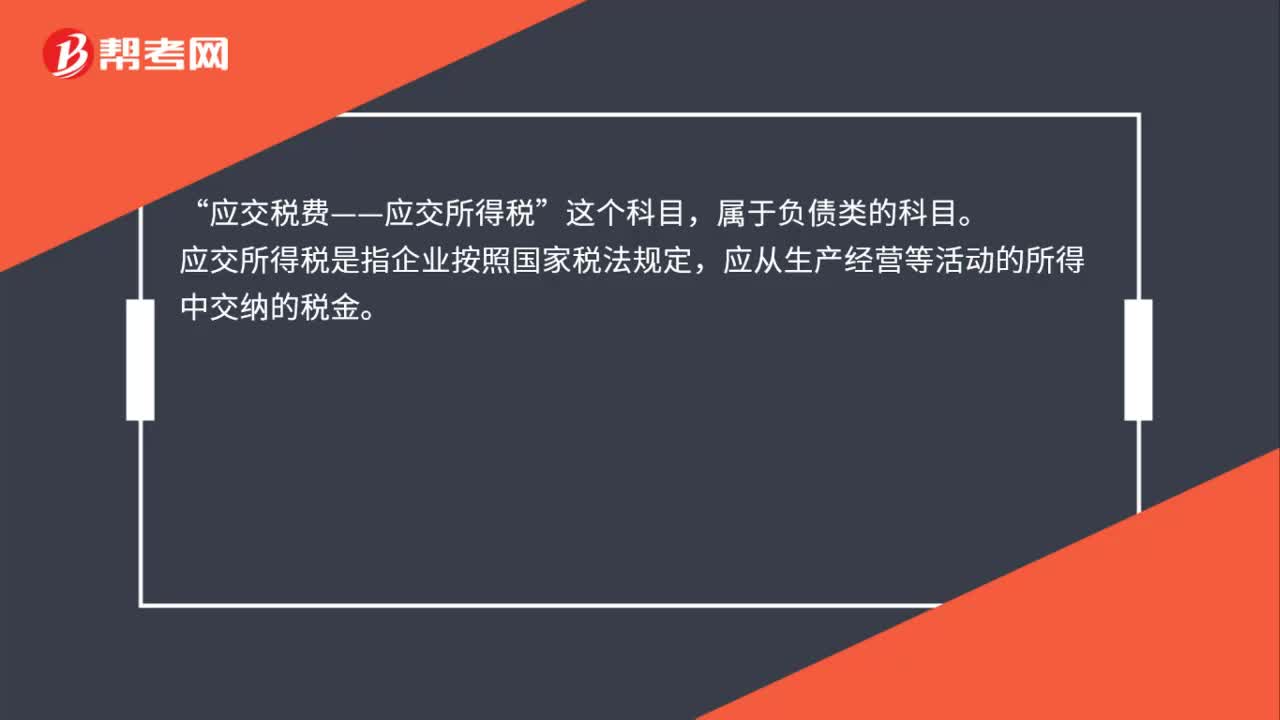

00:22應(yīng)交所得稅屬于什么科目?:應(yīng)交所得稅屬于什么科目?應(yīng)交稅費(fèi)——應(yīng)交所得稅“這個科目”屬于負(fù)債類的科目,應(yīng)交所得稅是指企業(yè)按照國家稅法規(guī)定。應(yīng)從生產(chǎn)經(jīng)營等活動的所得中交納的稅金。

00:48

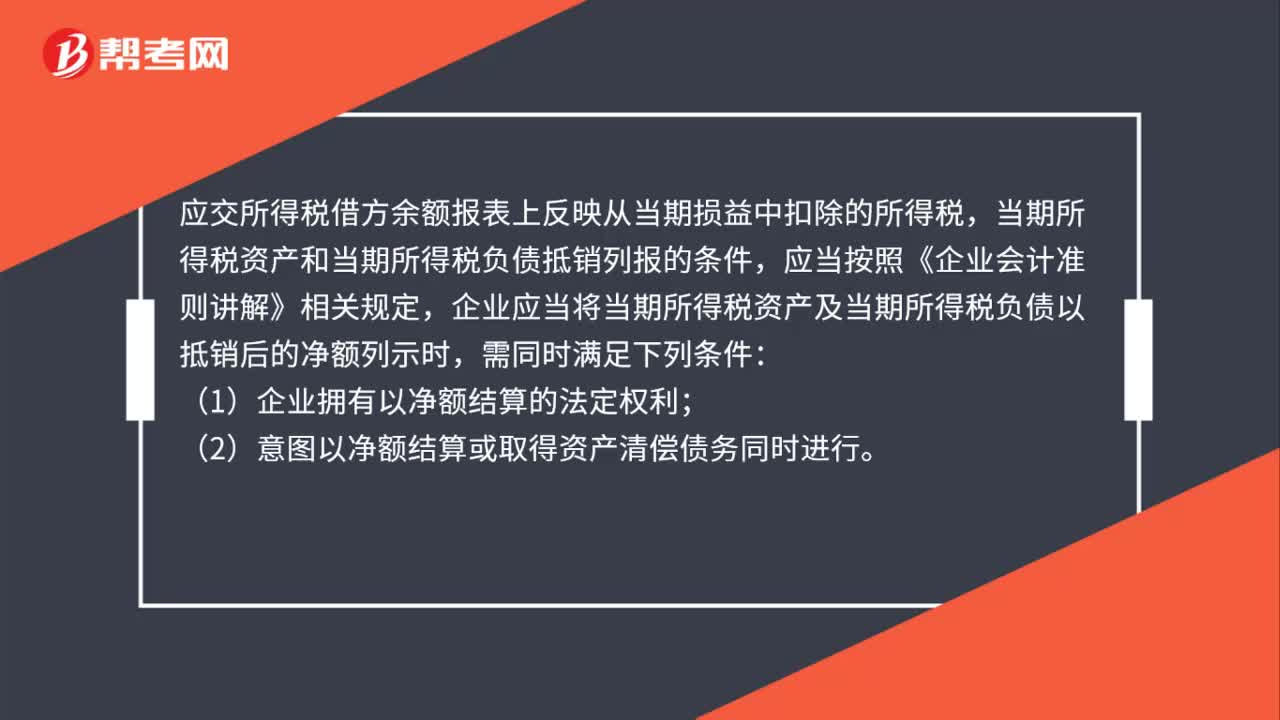

00:48應(yīng)交所得稅借方余額報表上反映的是什么?:應(yīng)交所得稅借方余額報表上反映的是什么?應(yīng)交所得稅借方余額報表上反映從當(dāng)期損益中扣除的所得稅,當(dāng)期所得稅資產(chǎn)和當(dāng)期所得稅負(fù)債抵銷列報的條件,應(yīng)當(dāng)按照《企業(yè)會計(jì)準(zhǔn)則講解》相關(guān)規(guī)定,企業(yè)應(yīng)當(dāng)將當(dāng)期所得稅資產(chǎn)及當(dāng)期所得稅負(fù)債以抵銷后的凈額列示時,需同時滿足下列條件:(1)企業(yè)擁有以凈額結(jié)算的法定權(quán)利;(2)意圖以凈額結(jié)算或取得資產(chǎn)清償債務(wù)同時進(jìn)行。

00:52

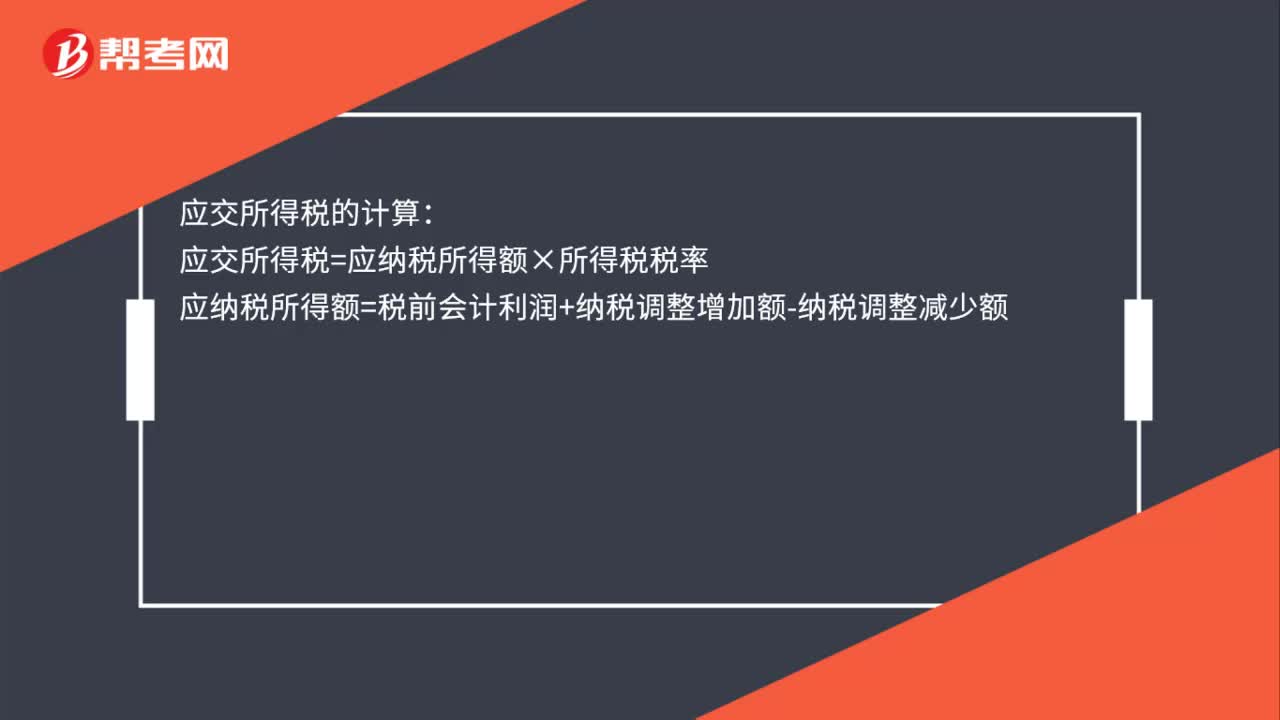

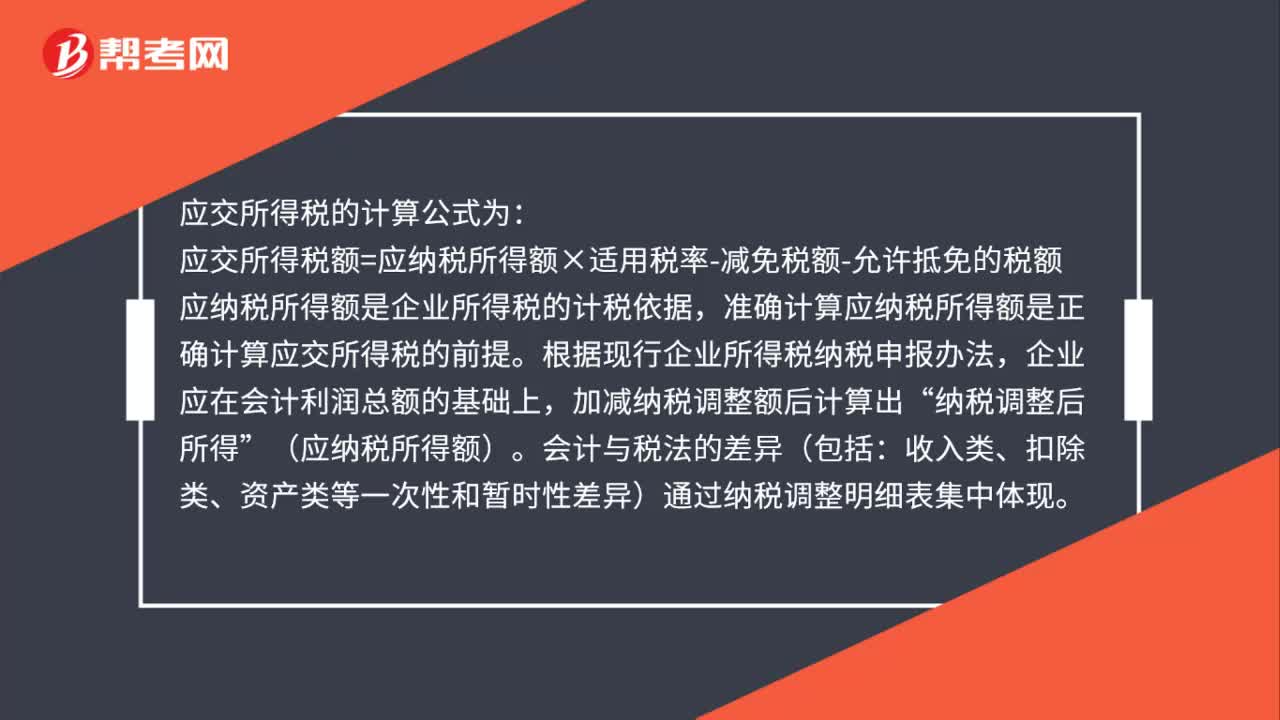

00:52應(yīng)交所得稅的計(jì)算公式是什么?:應(yīng)交所得稅的計(jì)算公式為:應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額,應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù)。準(zhǔn)確計(jì)算應(yīng)納稅所得額是正確計(jì)算應(yīng)交所得稅的前提,根據(jù)現(xiàn)行企業(yè)所得稅納稅申報辦法,企業(yè)應(yīng)在會計(jì)利潤總額的基礎(chǔ)上“加減納稅調(diào)整額后計(jì)算出”納稅調(diào)整后所得。(應(yīng)納稅所得額):會計(jì)與稅法的差異(包括。收入類、扣除類、資產(chǎn)類等一次性和暫時性差異)通過納稅調(diào)整明細(xì)表集中體現(xiàn)

02:16

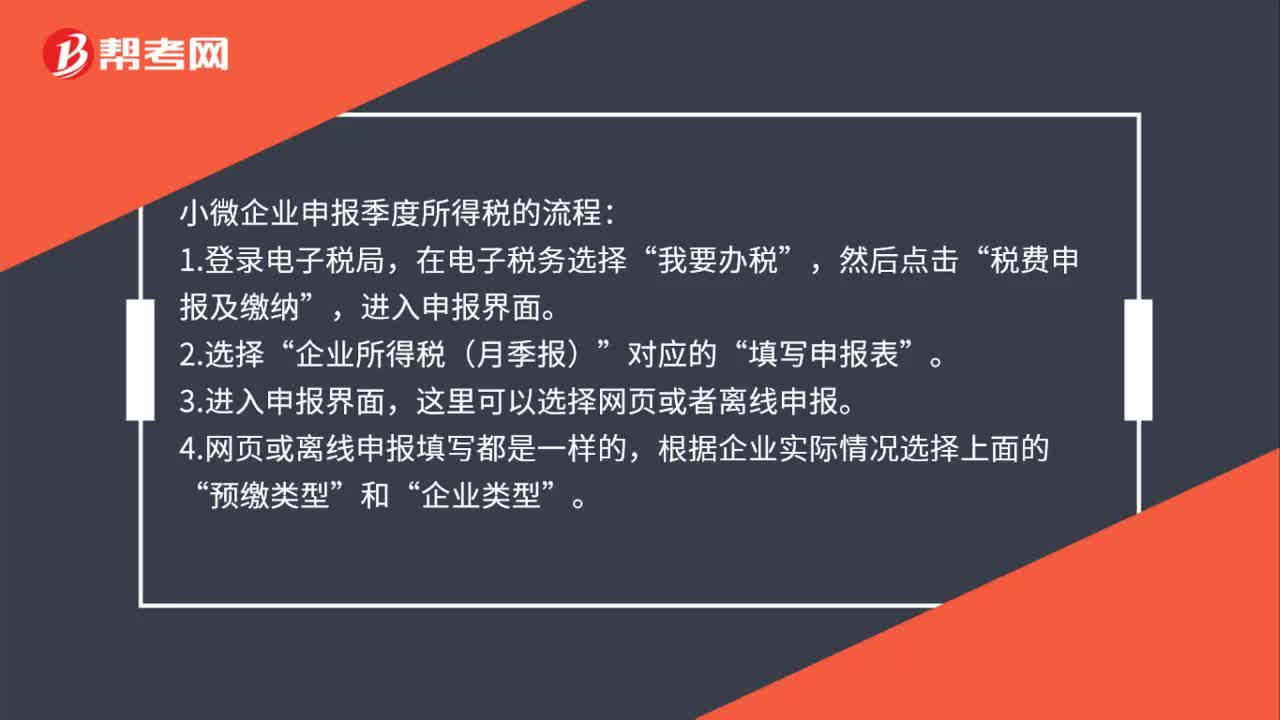

02:16小微企業(yè)怎么報季度所得稅?:小微企業(yè)怎么報季度所得稅?小微企業(yè)申報季度所得稅的流程:這里可以選擇網(wǎng)頁或者離線申報”4.網(wǎng)頁或離線申報填寫都是一樣的。根據(jù)企業(yè)實(shí)際情況選擇上面的,通常預(yù)繳類型為第一項(xiàng)”如果企業(yè)在稅局報到時選擇了其他兩項(xiàng)”則按稅局備案的選擇即可。適合設(shè)有總分機(jī)構(gòu)的企業(yè),5.預(yù)繳稅款具體數(shù)據(jù)的填寫。填寫營業(yè)收入(指主營和其他業(yè)務(wù)收入”不含營業(yè)外收入)、營業(yè)成本(主營和其他業(yè)務(wù)成本)和利潤總額。

00:34

00:34只要題干出現(xiàn)會計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?:只要題干出現(xiàn)會計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?是的,一般只要題目中直接給出會計(jì)利潤就是用間接法計(jì)算。如果沒有給出會計(jì)利潤,而是給出各種收入、成本、費(fèi)用的數(shù)據(jù)就要用直接法計(jì)算。

00:20

00:20為什么在計(jì)算所得稅的時候用15%稅率,而在算遞延的時候用25%?:為什么在計(jì)算所得稅的時候用15%稅率,而在算遞延的時候用25%?遞延所得稅計(jì)算用的所得稅率是未來稅率,不是當(dāng)期的。

01:11

01:11預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費(fèi)用項(xiàng)目是在利潤規(guī)劃時估計(jì)的,并已列入現(xiàn)金流量預(yù)算。它通常不是根據(jù)利潤總額和所得稅稅率計(jì)算出來的,因?yàn)橛兄T多納稅調(diào)整的事項(xiàng)存在。此外,從預(yù)算編制程序上看,如果根據(jù)本年利潤(利潤總額)重新計(jì)算所得稅,就需要修改現(xiàn)金流量,引起信貸計(jì)劃修訂,進(jìn)而改變利息支出,最終又要修訂本年利潤(利潤總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日