下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

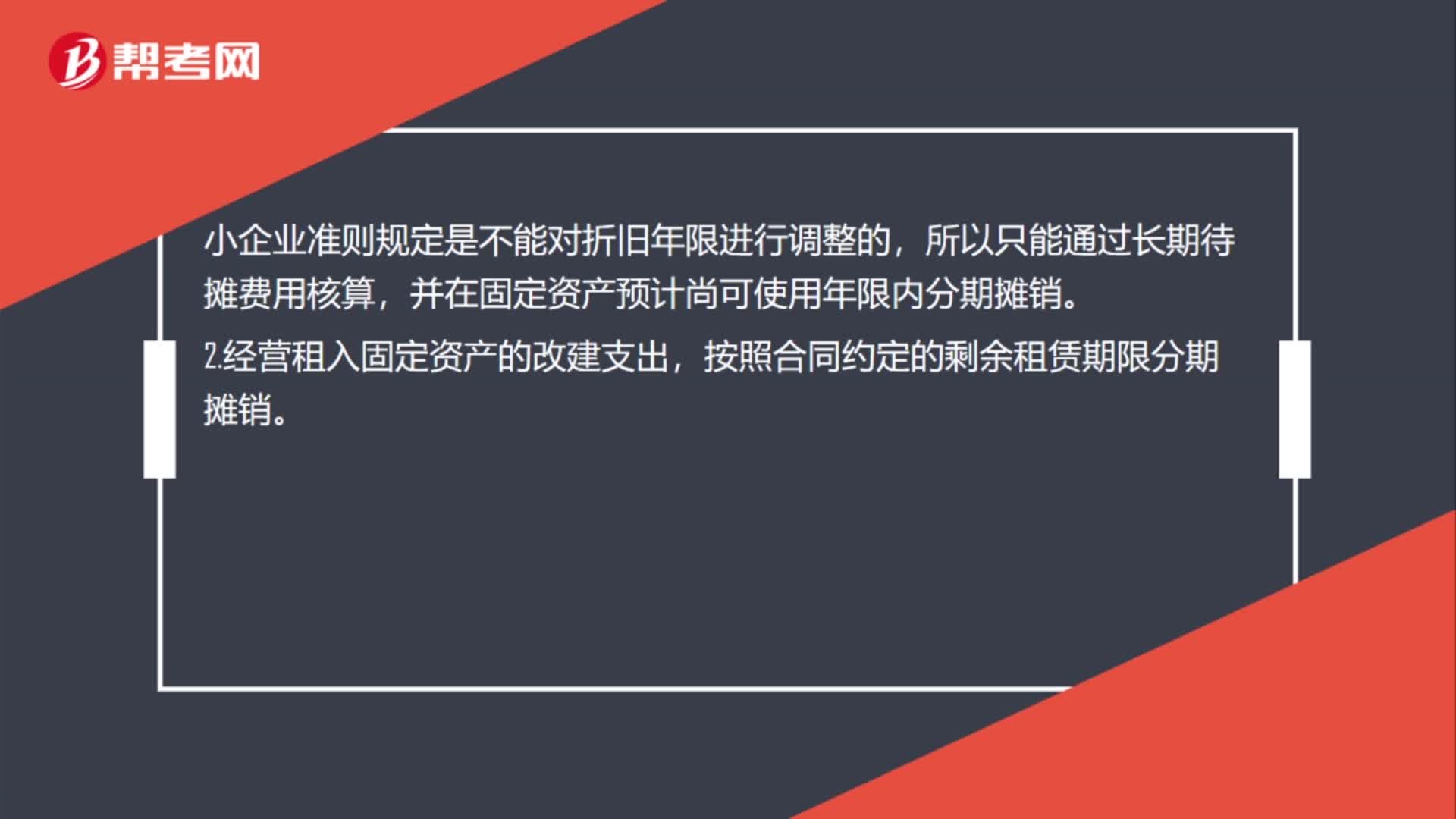

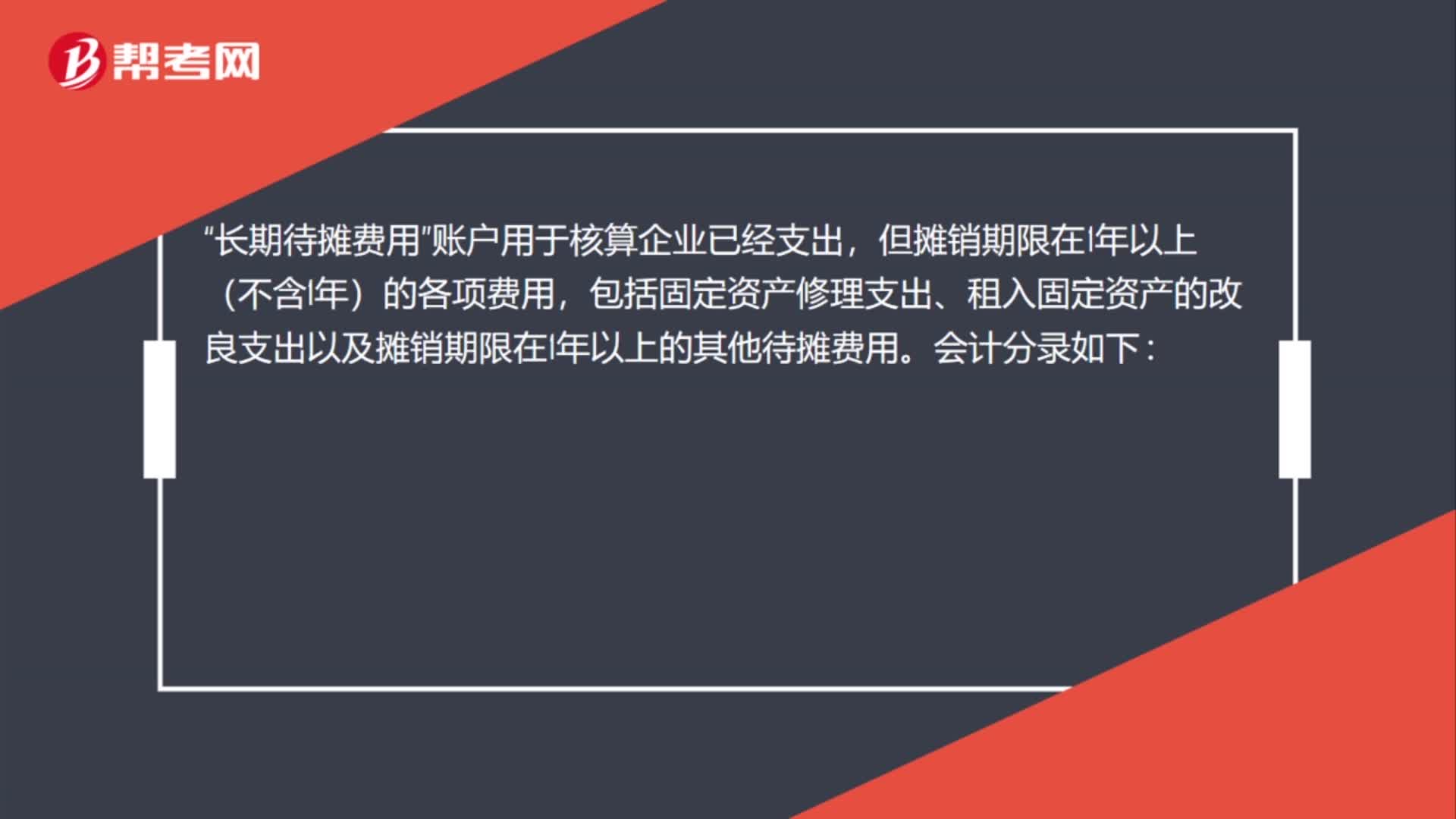

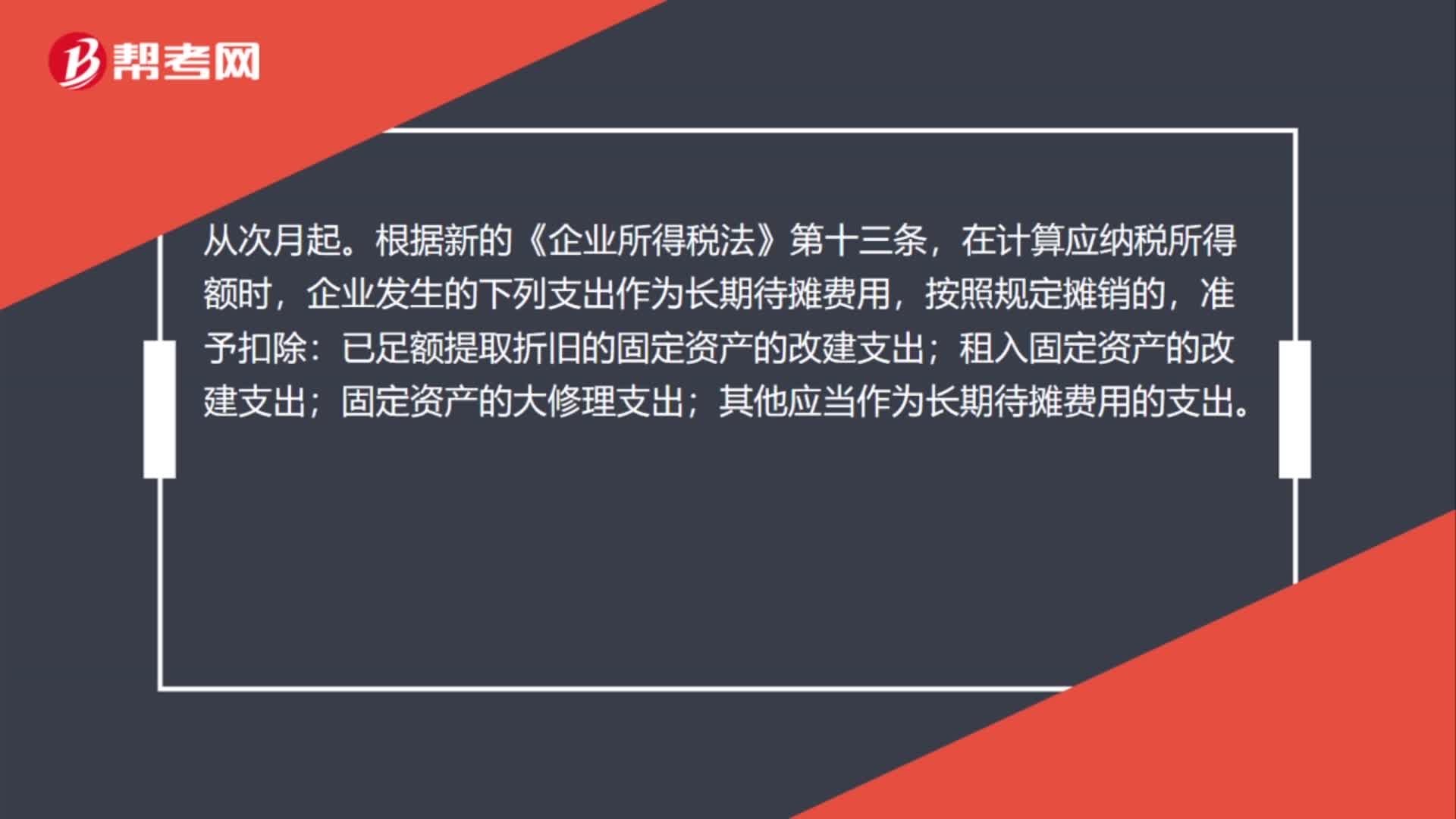

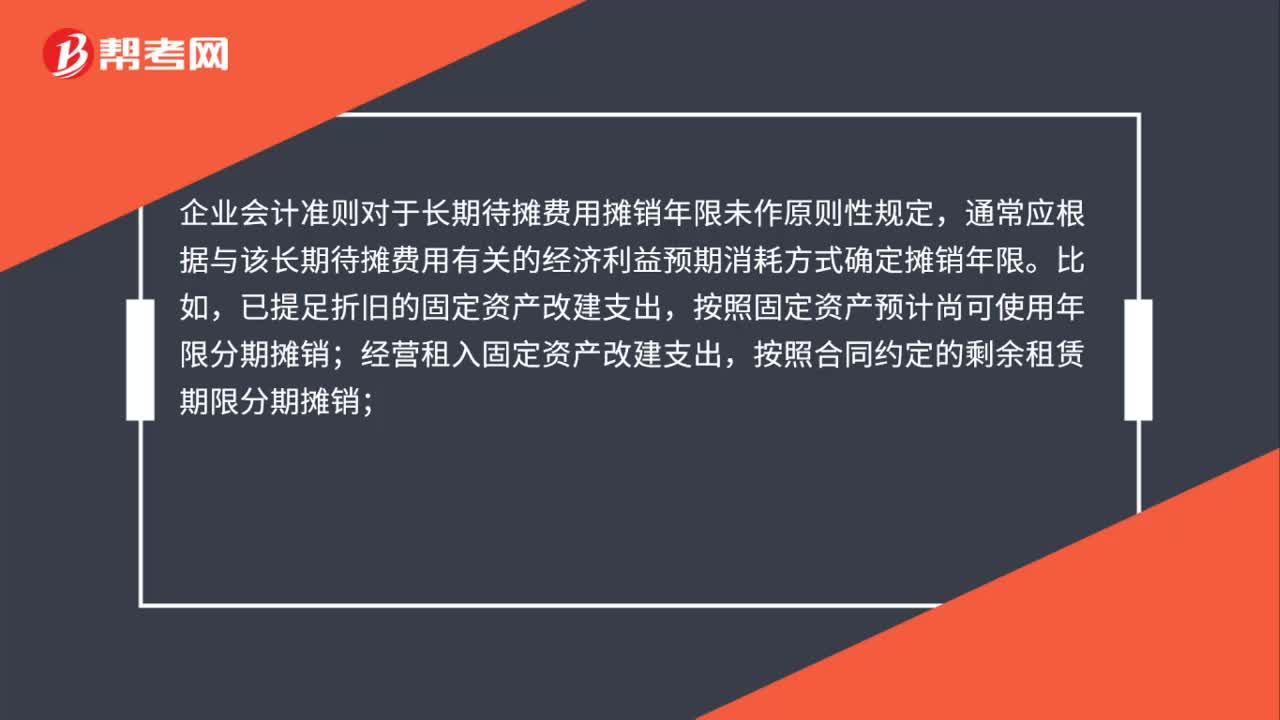

01:08長期待攤費(fèi)用攤銷年限如何確定?:長期待攤費(fèi)用攤銷年限如何確定?企業(yè)會計(jì)準(zhǔn)則對于長期待攤費(fèi)用攤銷年限未作原則性規(guī)定,通常應(yīng)根據(jù)與該長期待攤費(fèi)用有關(guān)的經(jīng)濟(jì)利益預(yù)期消耗方式確定攤銷年限。已提足折舊的固定資產(chǎn)改建支出,按照固定資產(chǎn)預(yù)計(jì)尚可使用年限分期攤銷;經(jīng)營租入固定資產(chǎn)改建支出,按照合同約定的剩余租賃期限分期攤銷;固定資產(chǎn)大修理支出,按照固定資產(chǎn)尚可使用年限分期攤銷。企業(yè)所得稅法第十三條第(四)項(xiàng)所稱其他應(yīng)當(dāng)作為長期待攤費(fèi)用的支出“

00:57

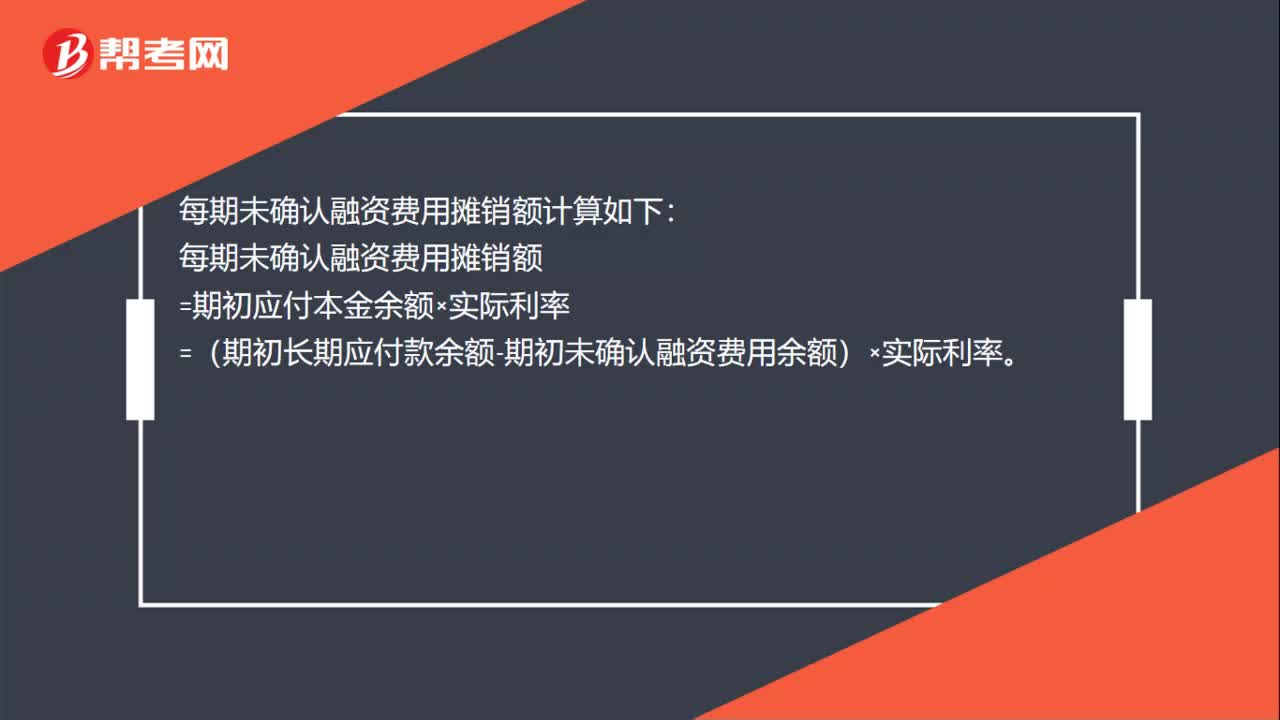

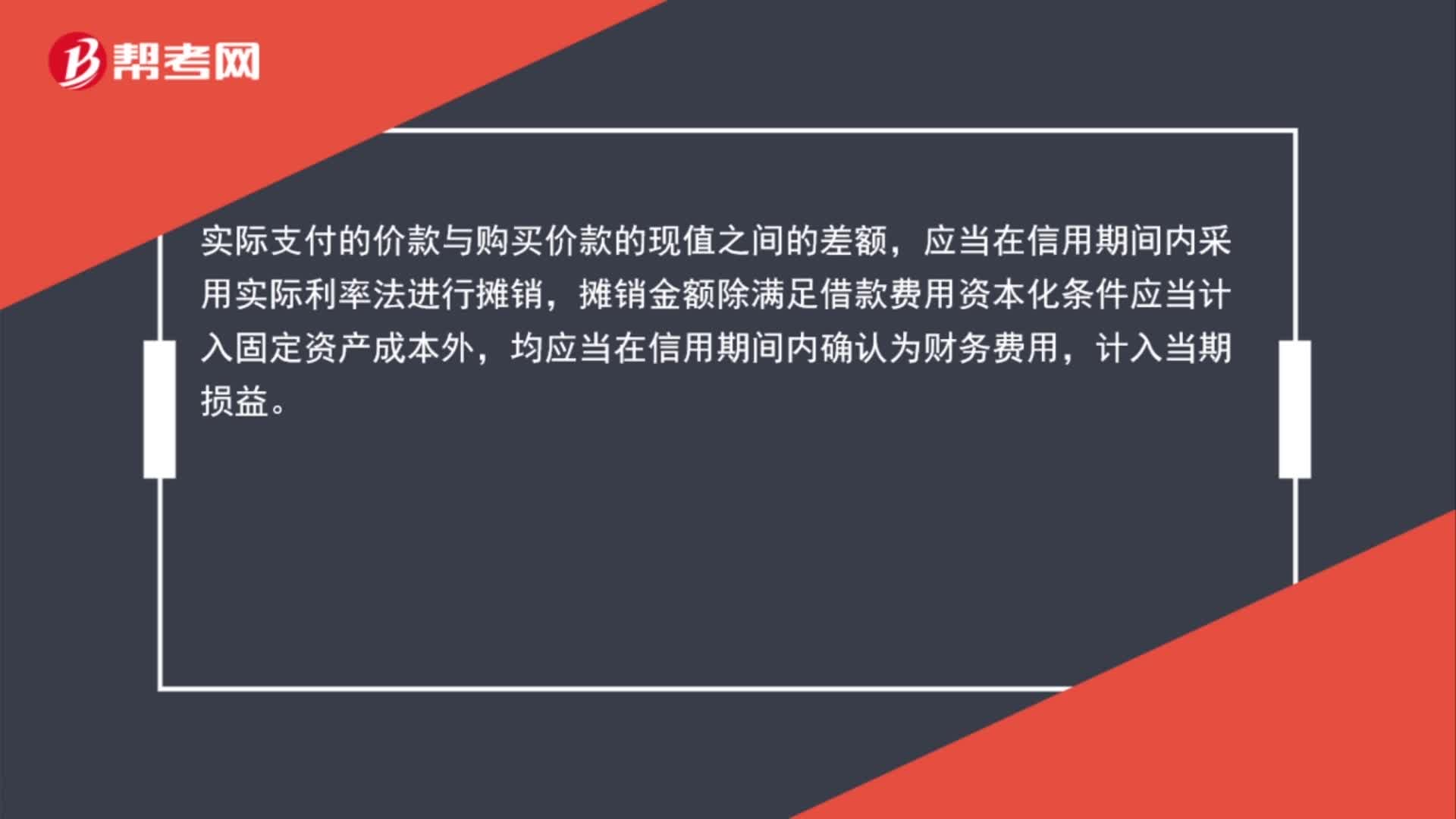

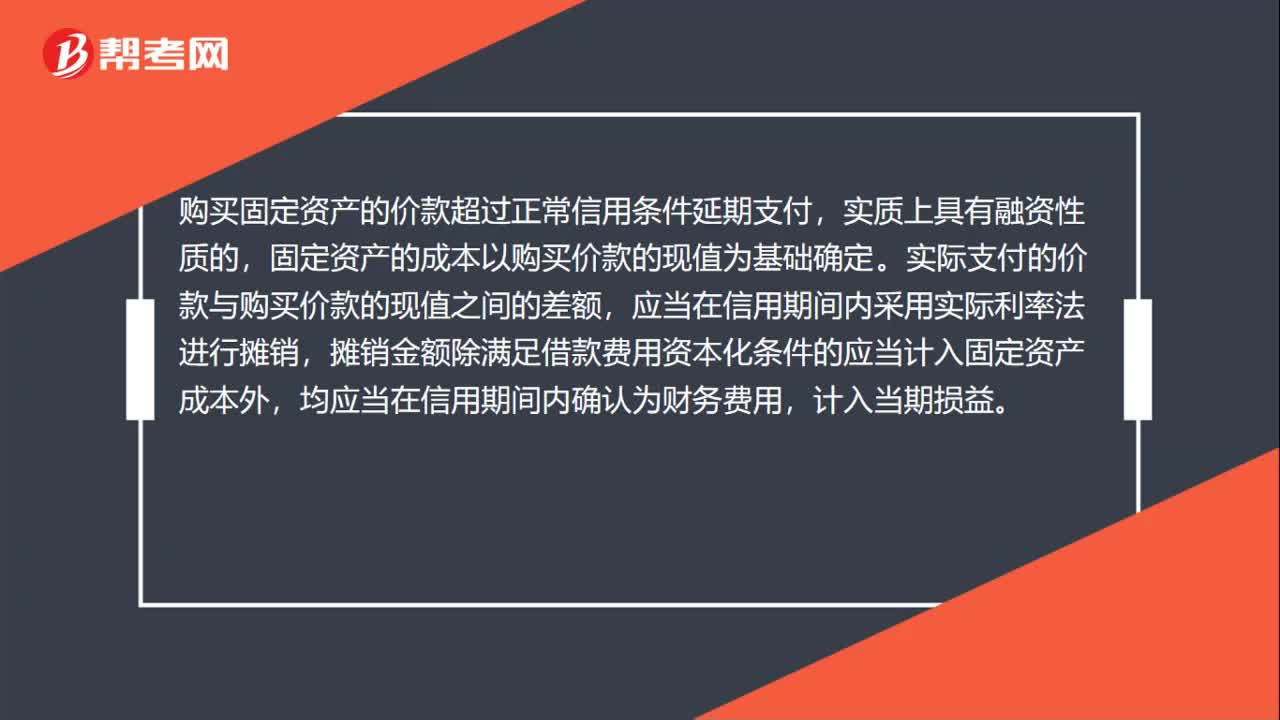

00:57未確認(rèn)融資費(fèi)用怎么計(jì)算?:未確認(rèn)融資費(fèi)用怎么計(jì)算?購買固定資產(chǎn)的價(jià)款超過正常信用條件延期支付,實(shí)質(zhì)上具有融資性質(zhì)的,固定資產(chǎn)的成本以購買價(jià)款的現(xiàn)值為基礎(chǔ)確定。實(shí)際支付的價(jià)款與購買價(jià)款的現(xiàn)值之間的差額,應(yīng)當(dāng)在信用期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷,攤銷金額除滿足借款費(fèi)用資本化條件的應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本外,均應(yīng)當(dāng)在信用期間內(nèi)確認(rèn)為財(cái)務(wù)費(fèi)用,計(jì)入當(dāng)期損益。在建工程固定資產(chǎn)(購買價(jià)款現(xiàn)值):未確認(rèn)融資費(fèi)用(未付的利息):

00:55

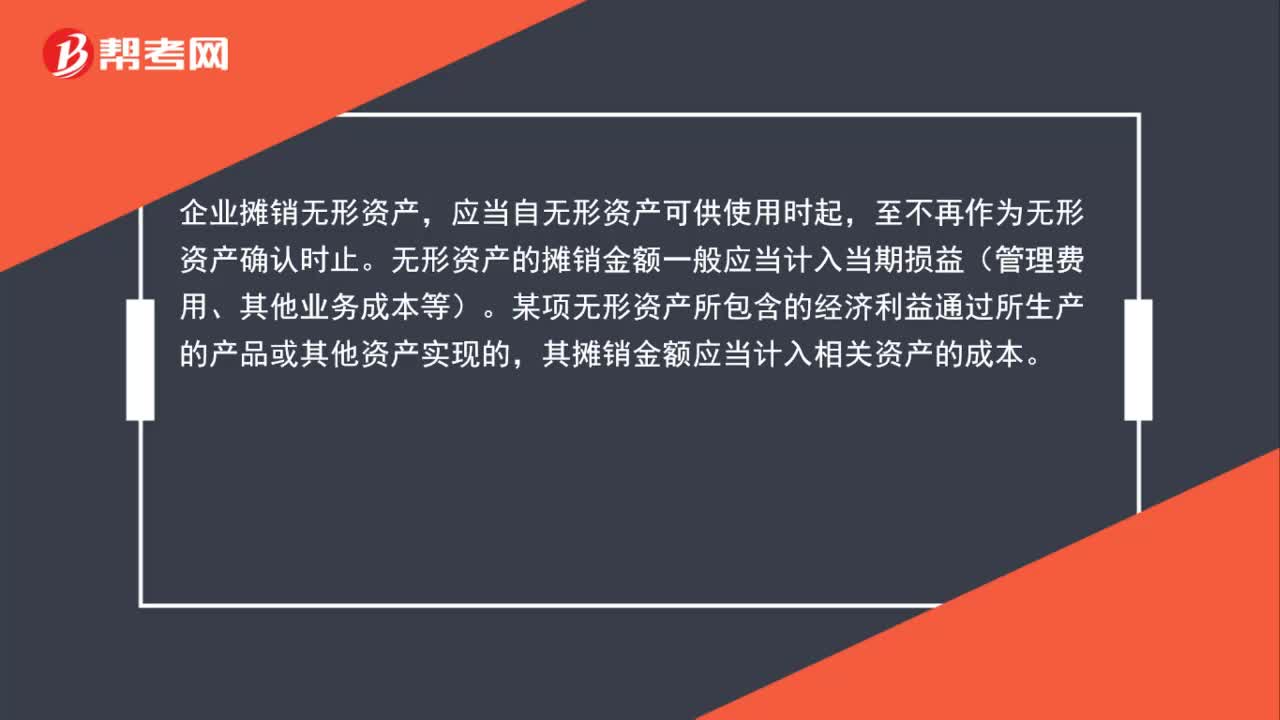

00:55無形資產(chǎn)攤銷費(fèi)用計(jì)入什么?:無形資產(chǎn)攤銷費(fèi)用計(jì)入什么?企業(yè)攤銷無形資產(chǎn),應(yīng)當(dāng)自無形資產(chǎn)可供使用時(shí)起,至不再作為無形資產(chǎn)確認(rèn)時(shí)止。無形資產(chǎn)的攤銷金額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益(管理費(fèi)用、其他業(yè)務(wù)成本等)。某項(xiàng)無形資產(chǎn)所包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)的成本。

00:33

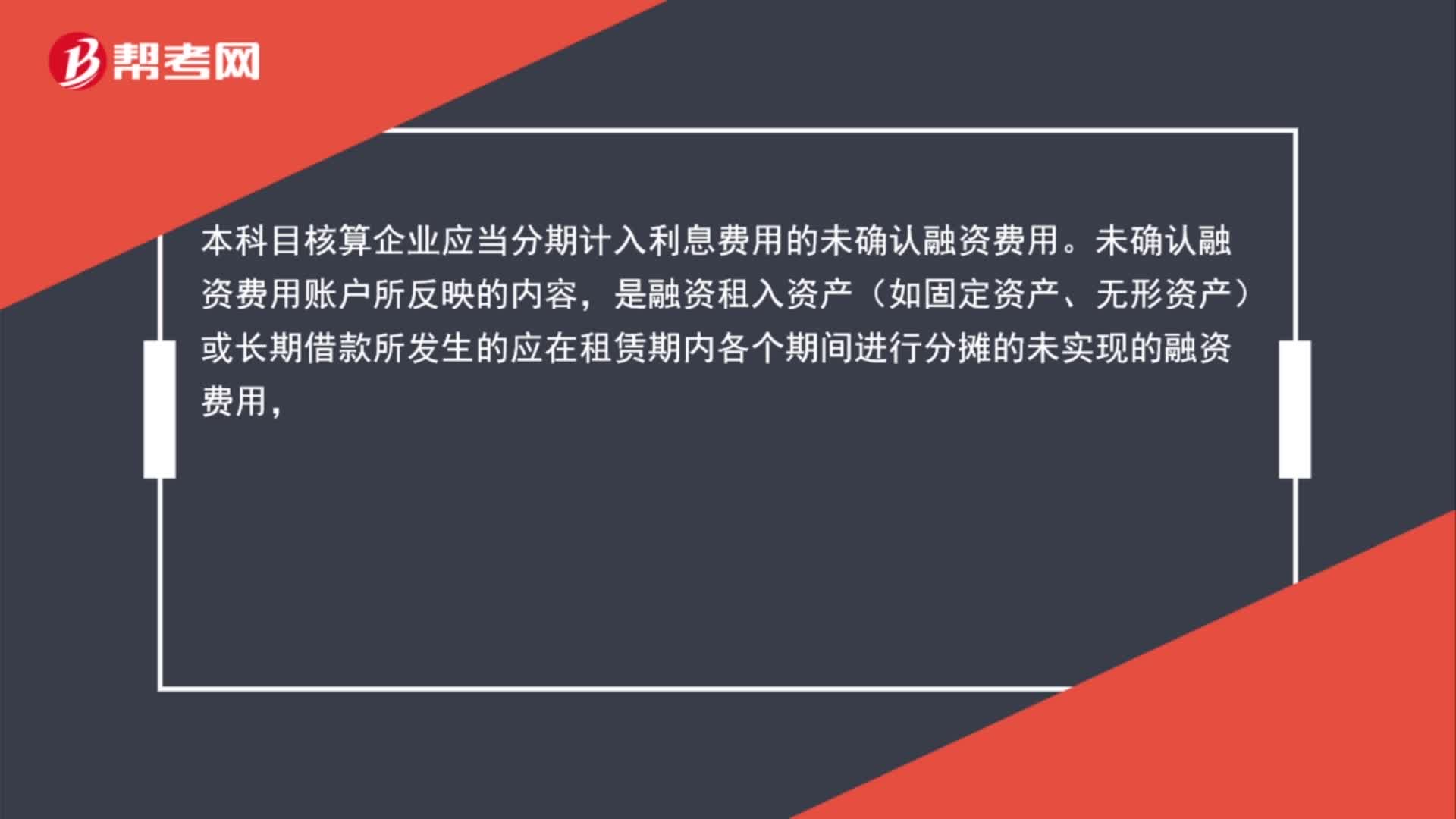

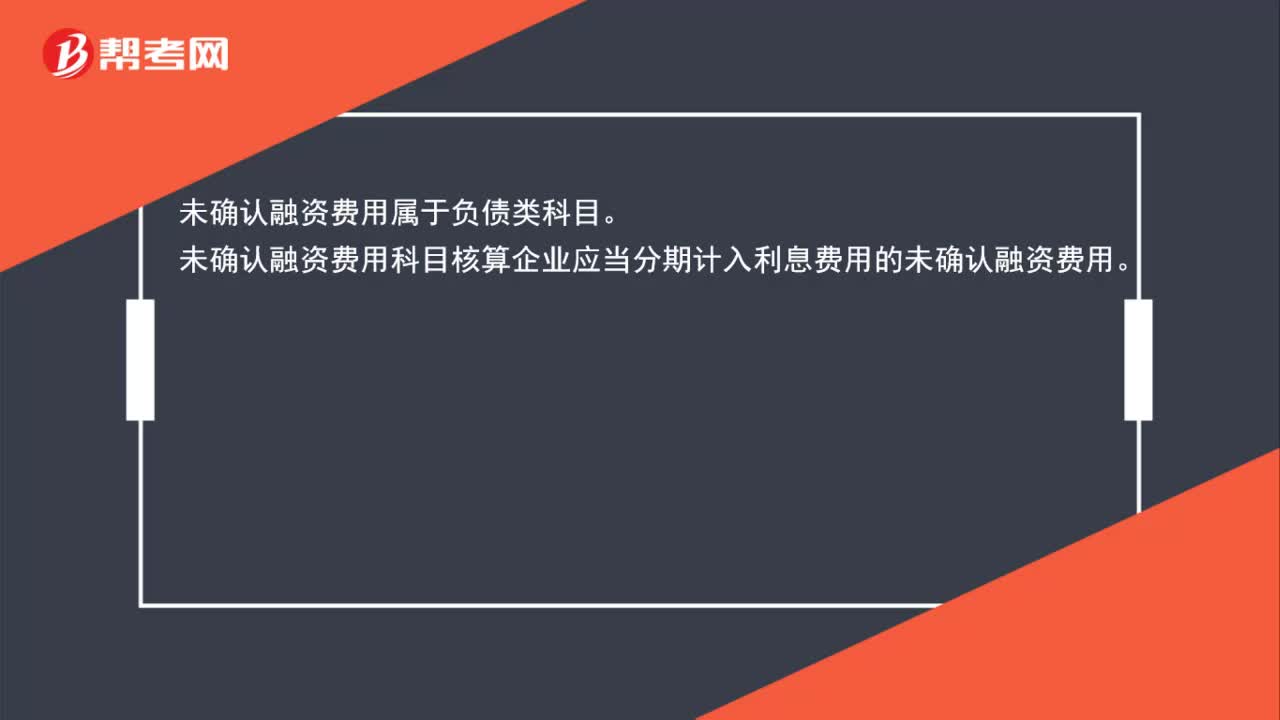

00:33未確認(rèn)融資費(fèi)用科目是什么?:未確認(rèn)融資費(fèi)用科目是什么?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用科目核算企業(yè)應(yīng)當(dāng)分期計(jì)入利息費(fèi)用的未確認(rèn)融資費(fèi)用。

00:49

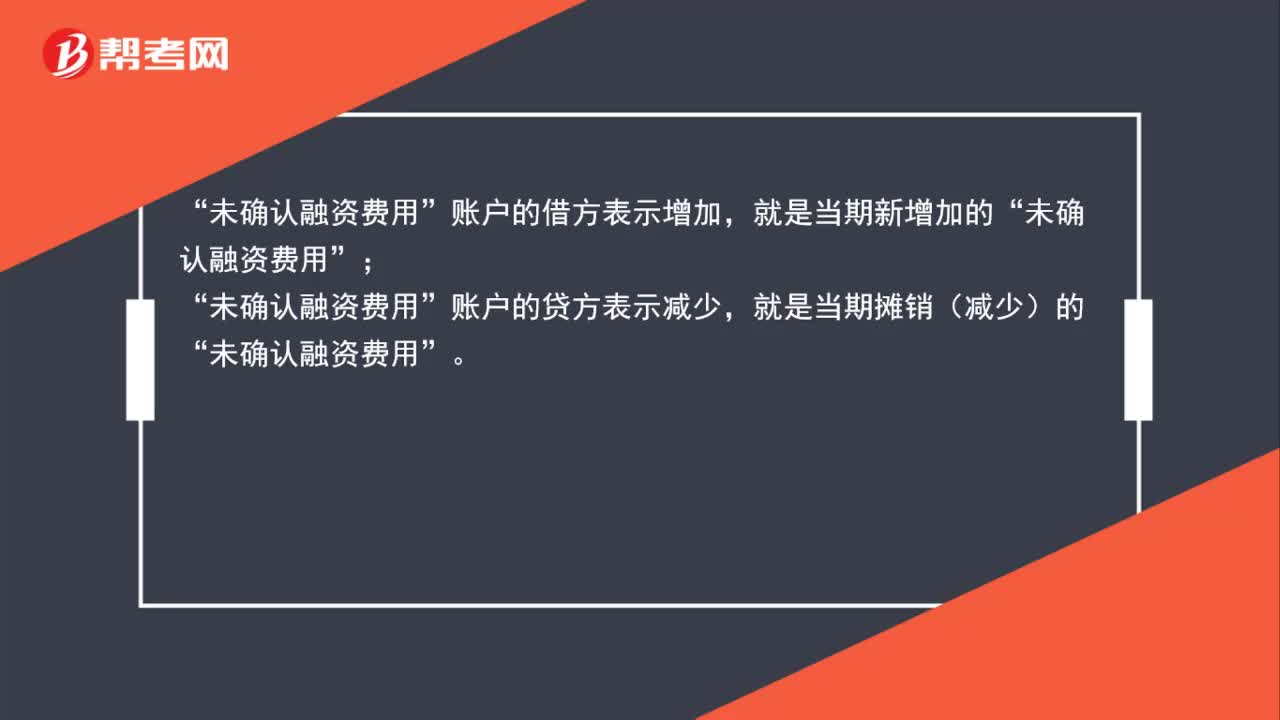

00:49未確認(rèn)融資費(fèi)用借貸方是什么?:未確認(rèn)融資費(fèi)用借貸方是什么?未確認(rèn)融資費(fèi)用“賬戶的借方表示增加”就是當(dāng)期新增加的,賬戶的貸方表示減少;就是當(dāng)期攤銷(減少)的“未確認(rèn)融資費(fèi)用”

00:43

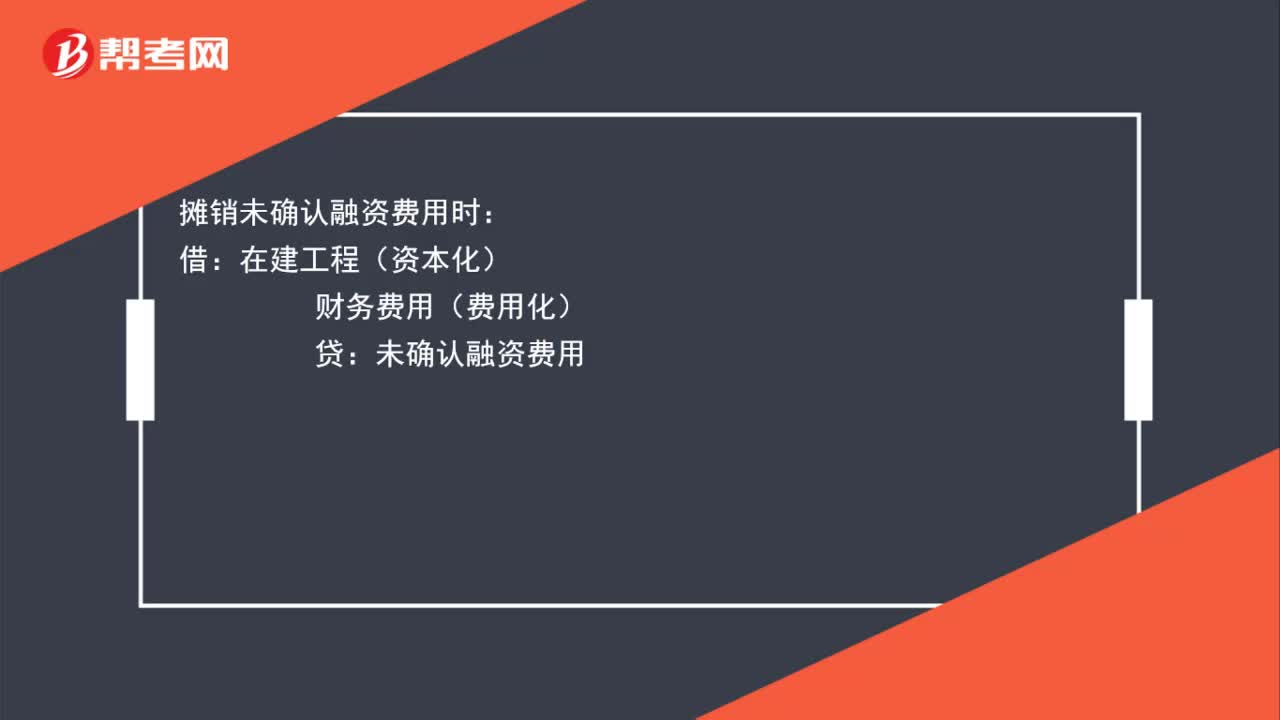

00:43未確認(rèn)融資費(fèi)用分錄是什么?:未確認(rèn)融資費(fèi)用分錄是什么?攤銷未確認(rèn)融資費(fèi)用時(shí):借:在建工程(資本化):財(cái)務(wù)費(fèi)用(費(fèi)用化)貸未確認(rèn)融資費(fèi)用

00:25

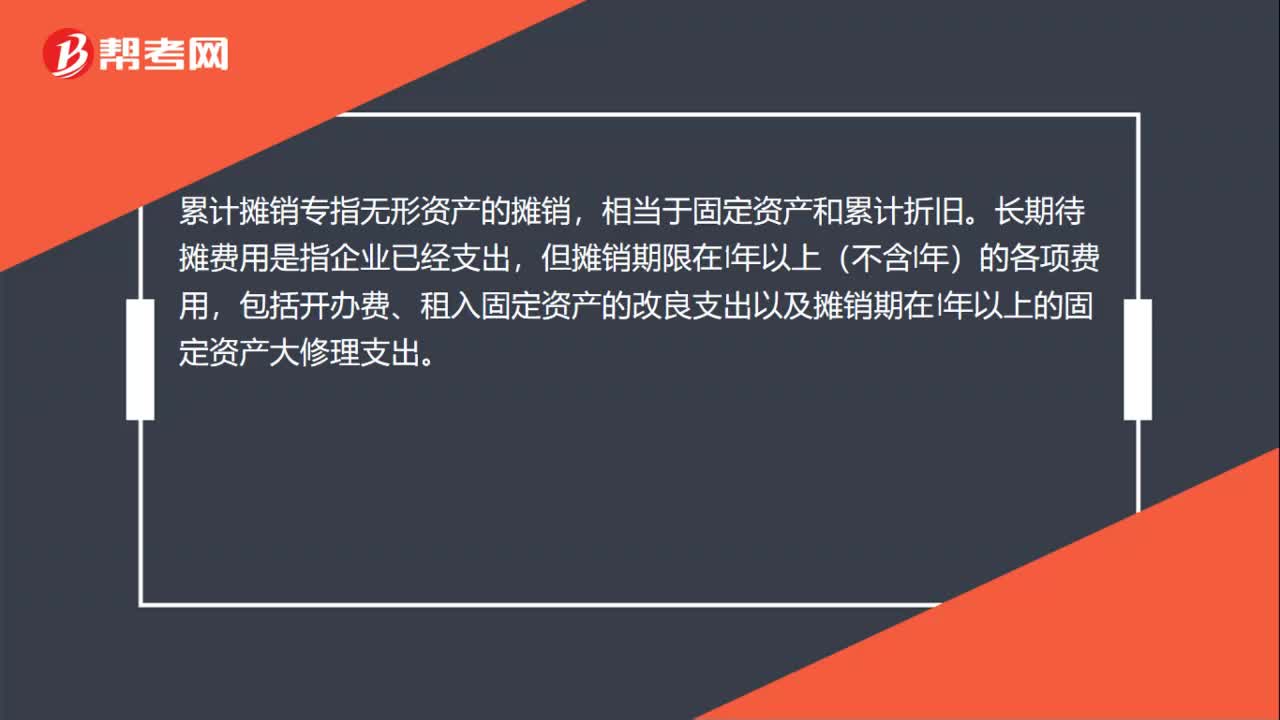

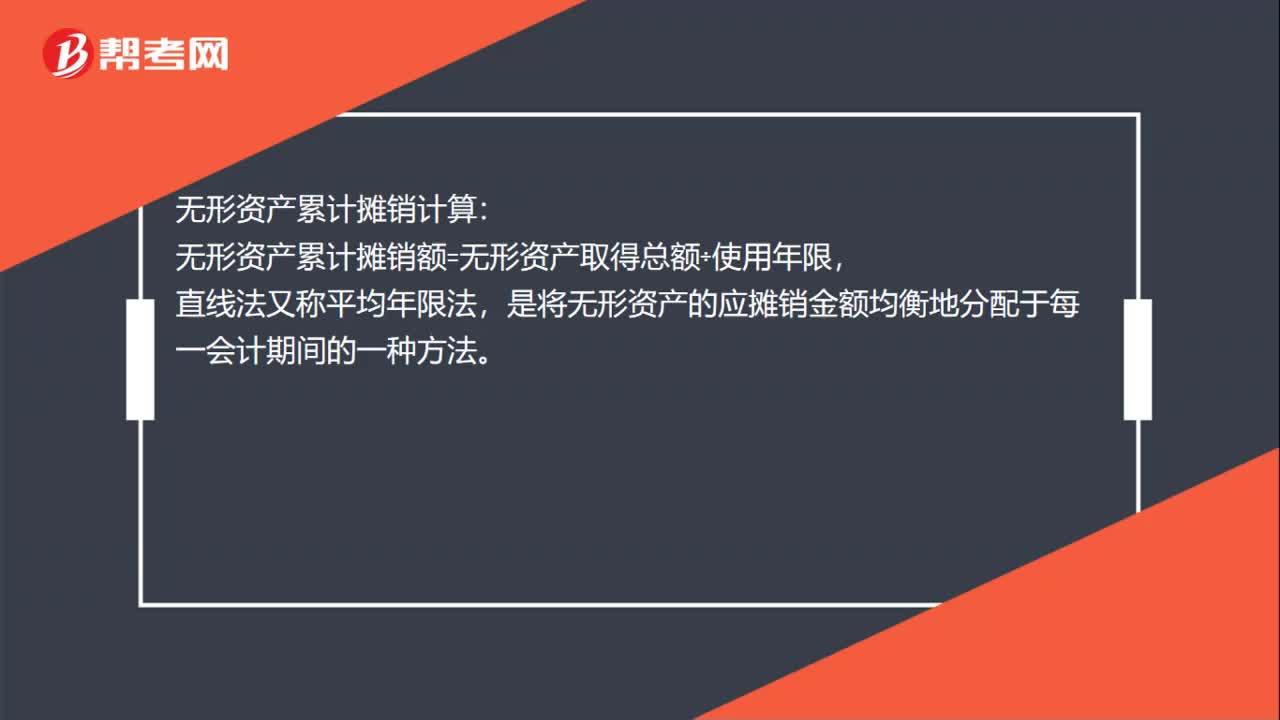

00:25計(jì)提無形資產(chǎn)累計(jì)攤銷怎么算?:計(jì)提無形資產(chǎn)累計(jì)攤銷怎么算?無形資產(chǎn)累計(jì)攤銷計(jì)算:無形資產(chǎn)累計(jì)攤銷額=無形資產(chǎn)取得總額÷使用年限,直線法又稱平均年限法,是將無形資產(chǎn)的應(yīng)攤銷金額均衡地分配于每一會計(jì)期間的一種方法。

00:23

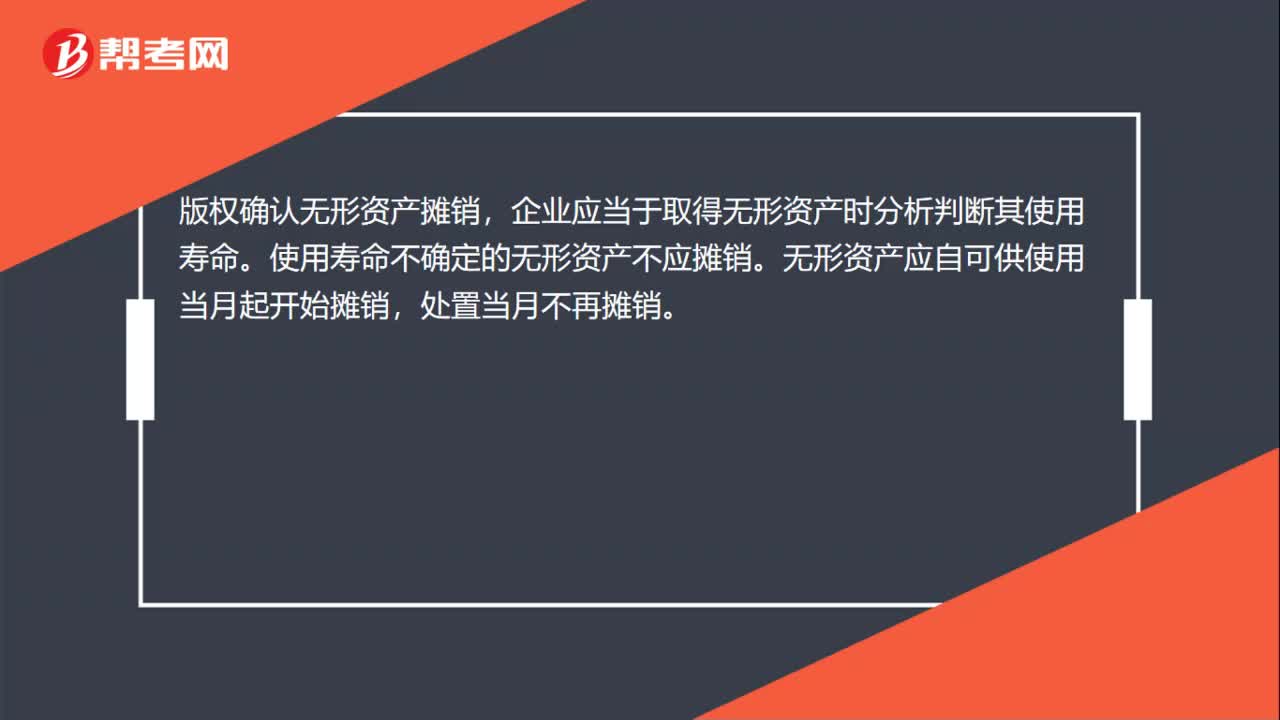

00:23版權(quán)確認(rèn)無形資產(chǎn)怎么攤銷?:版權(quán)確認(rèn)無形資產(chǎn)攤銷,企業(yè)應(yīng)當(dāng)于取得無形資產(chǎn)時(shí)分析判斷其使用壽命。使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷。無形資產(chǎn)應(yīng)自可供使用當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。

01:03

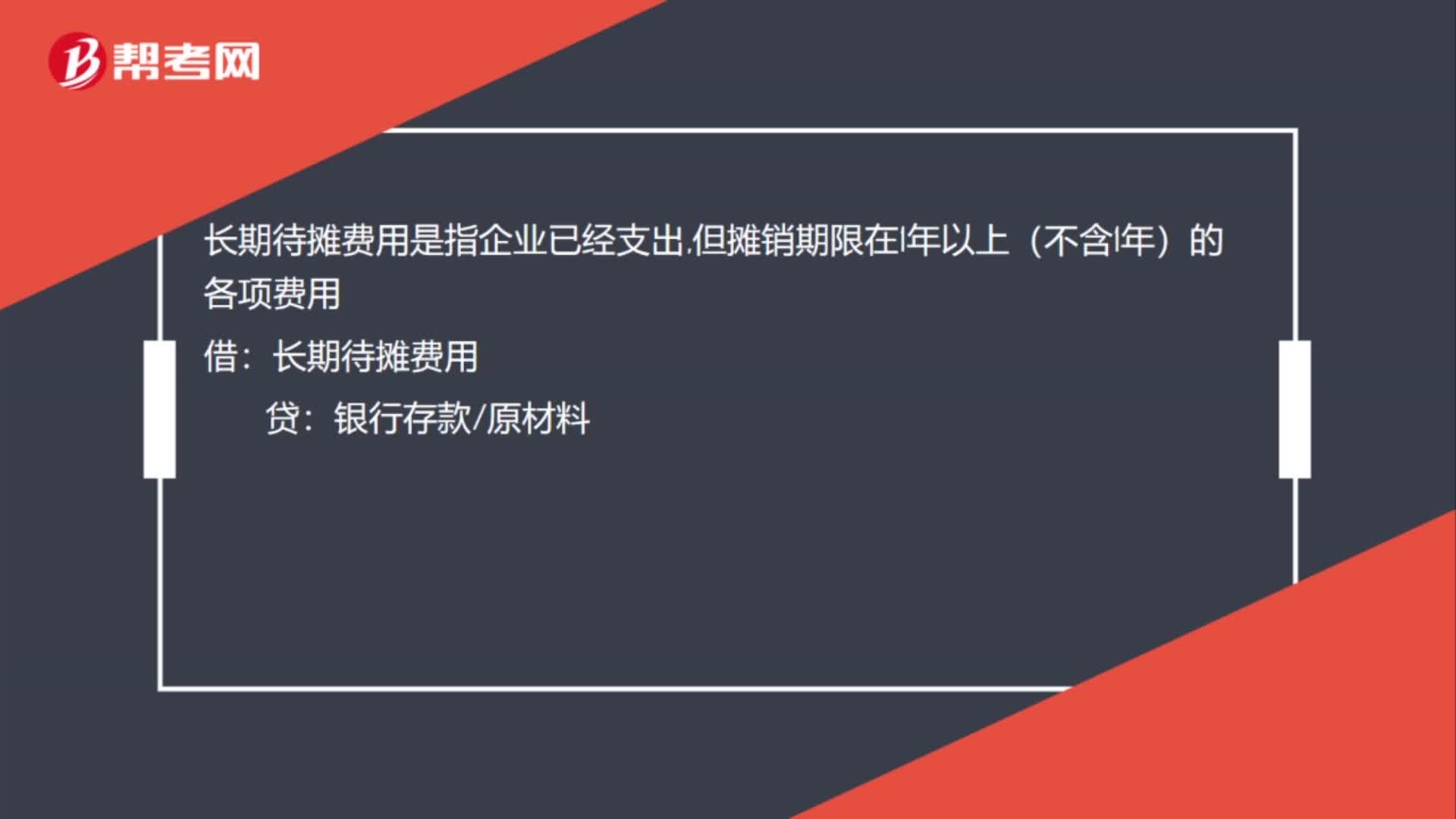

01:03長期待攤費(fèi)用攤銷時(shí)間是什么?:長期待攤費(fèi)用攤銷時(shí)間是什么?長期待攤費(fèi)用攤銷時(shí)間指的是長期待攤費(fèi)用的攤銷起算時(shí)間,新會計(jì)制度規(guī)定,長期待攤費(fèi)用待企業(yè)開始生產(chǎn)經(jīng)營當(dāng)月起一次計(jì)入開始生產(chǎn)經(jīng)營當(dāng)月的損益,不再分期攤銷了。

00:39

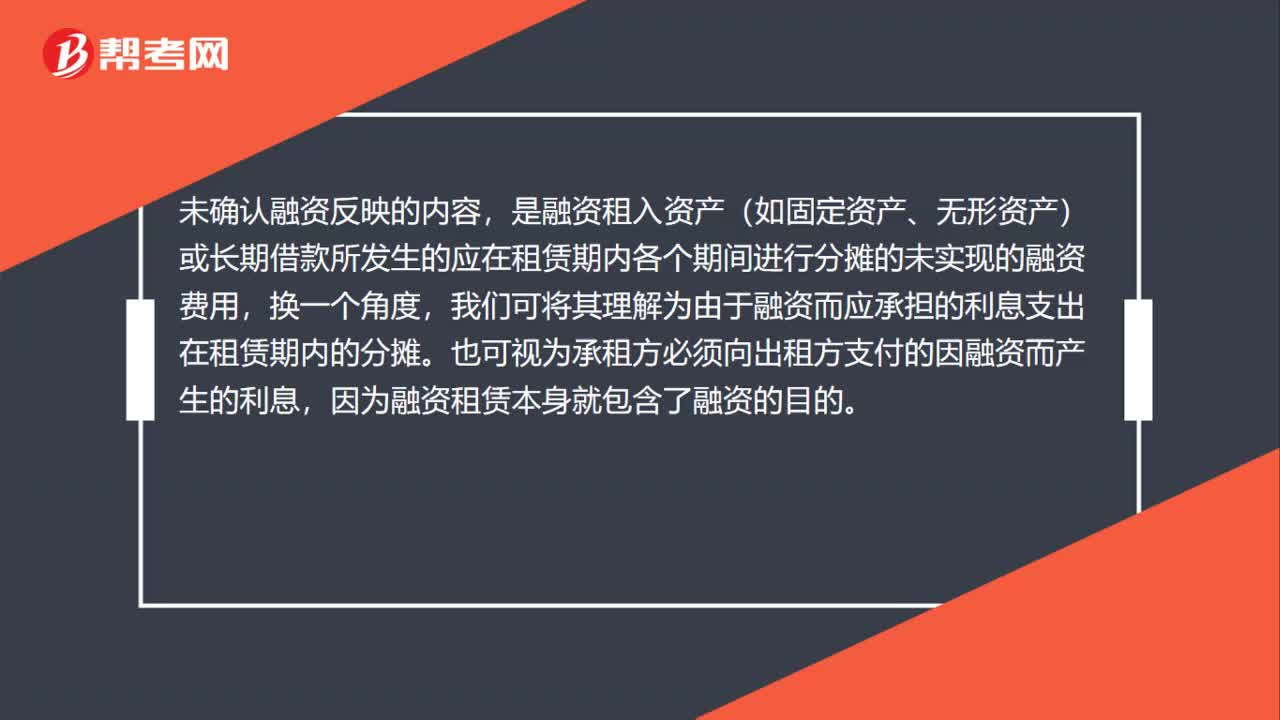

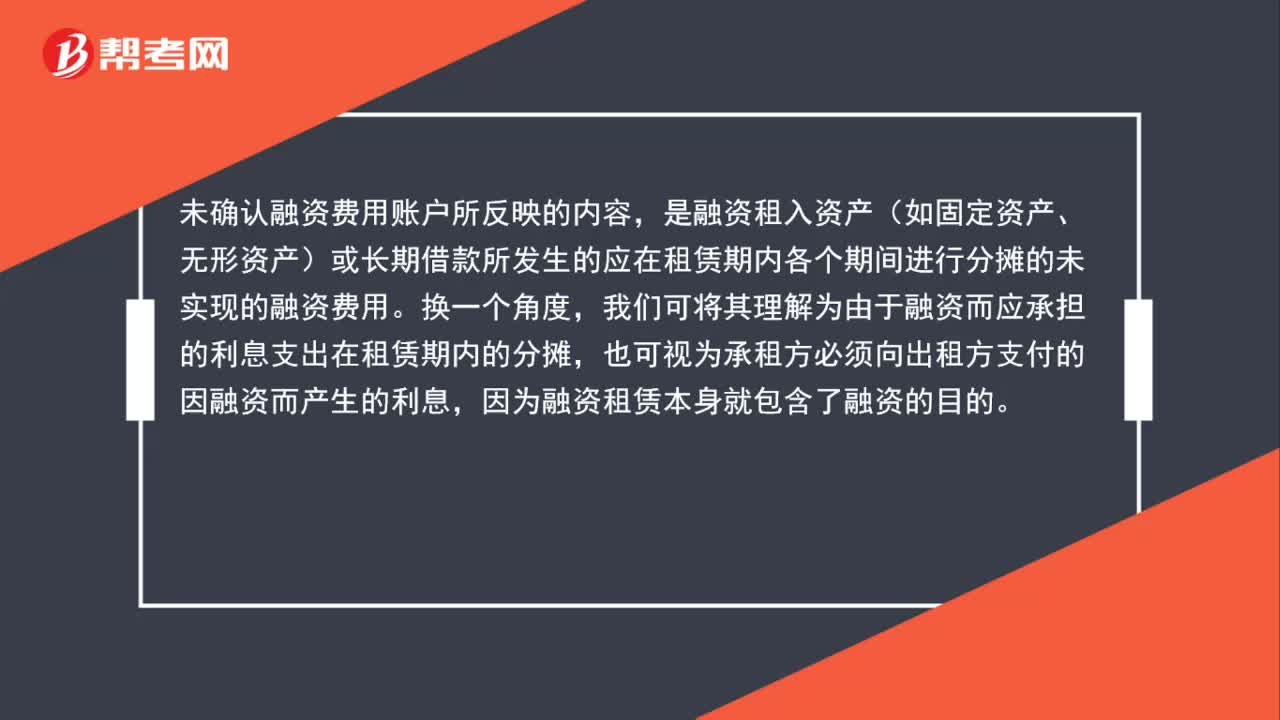

00:39未確認(rèn)融資費(fèi)用是什么?:未確認(rèn)融資費(fèi)用是什么?未確認(rèn)融資費(fèi)用是指融資租入資產(chǎn)(如固定資產(chǎn)、無形資產(chǎn))或長期借款所發(fā)生的應(yīng)在租賃期內(nèi)各個期間進(jìn)行分?jǐn)偟奈磳?shí)現(xiàn)的融資費(fèi)用。換一個角度,我們可將其理解為由于融資而應(yīng)承擔(dān)的利息支出在租賃期內(nèi)的分?jǐn)偂R部梢暈槌凶夥奖仨毾虺鲎夥街Ц兜囊蛉谫Y而產(chǎn)生的利息,因?yàn)槿谫Y租賃本身就包含了融資的目的。

00:24

00:24未確認(rèn)融資費(fèi)用屬于什么科目?:未確認(rèn)融資費(fèi)用屬于什么科目?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用是指最低租賃付款額—最低租賃付款額的現(xiàn)值。2006年新會計(jì)準(zhǔn)則,將未確認(rèn)融資費(fèi)用,由資產(chǎn)類科目轉(zhuǎn)變?yōu)樨?fù)債類科目。

00:28

00:28長期待攤費(fèi)用攤銷時(shí)間是什么?:長期待攤費(fèi)用攤銷時(shí)間是什么?長期待攤費(fèi)用攤銷時(shí)間指的是長期待攤費(fèi)用的攤銷起算時(shí)間,新會計(jì)制度規(guī)定,長期待攤費(fèi)用待企業(yè)開始生產(chǎn)經(jīng)營當(dāng)月起一次計(jì)入開始生產(chǎn)經(jīng)營當(dāng)月的損益,不再分期攤銷了。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日