下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:12

01:12股息紅利免稅需要符合哪些條件?:股息紅利免稅需要符合哪些條件?符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益,是指居民企業(yè)直接投資于其他居民企業(yè)取得的投資收益。不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益。居民企業(yè)之間的股息紅利:(2)來自境內(nèi)非上市公司的,【例題·單選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定,可以免征企業(yè)所得稅的是( )。B.從持股5個月的上市公司分取的股息30萬元;

00:27

00:27持票人行使追索權(quán)的三個條件是什么?:持票人行使追索權(quán)的三個條件:1.匯票被拒絕承兌的;2.承兌人或者付款人死亡、逃匿的;3.承兌人或者付款人被依法宣告破產(chǎn)或者因違約被責(zé)令終止業(yè)務(wù)活動的。

00:52

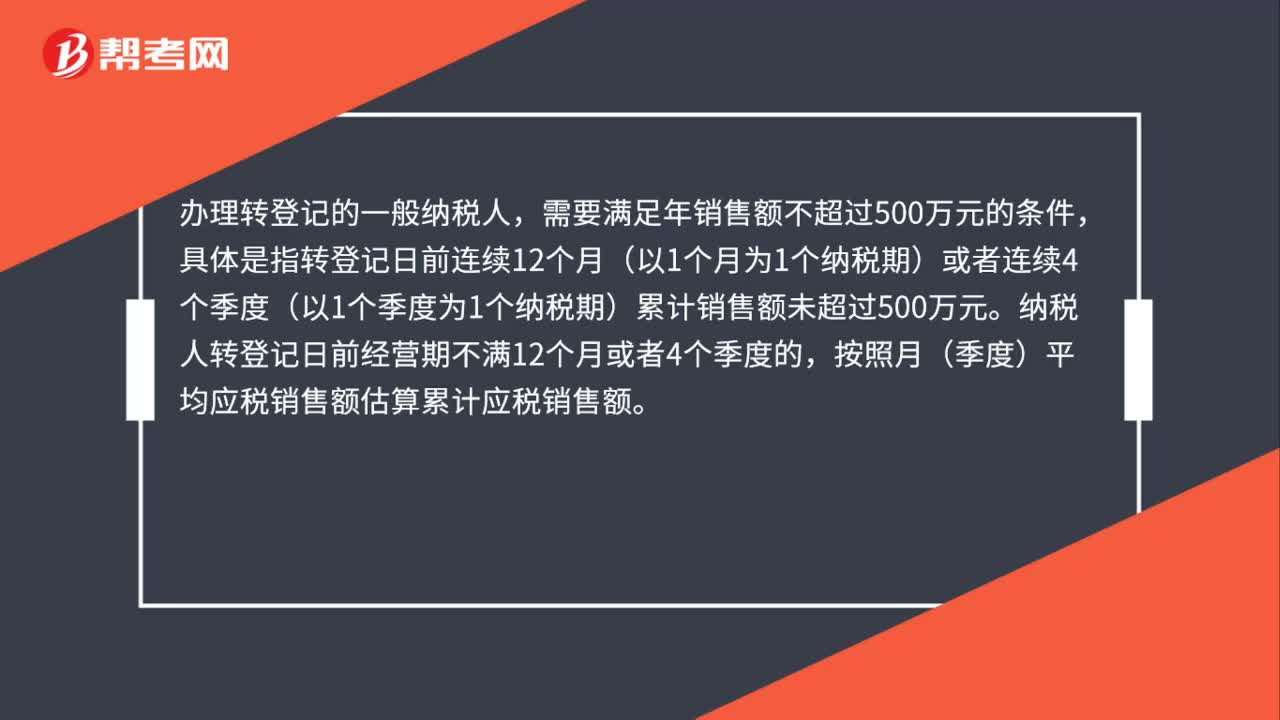

00:52一般納稅人轉(zhuǎn)登記需要滿足哪些條件?:一般納稅人轉(zhuǎn)登記需要滿足哪些條件?辦理轉(zhuǎn)登記的一般納稅人,需要滿足年銷售額不超過500萬元的條件,具體是指轉(zhuǎn)登記日前連續(xù)12個月(以1個月為1個納稅期)或者連續(xù)4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元。納稅人轉(zhuǎn)登記日前經(jīng)營期不滿12個月或者4個季度的,按照月(季度)平均應(yīng)稅銷售額估算累計應(yīng)稅銷售額。轉(zhuǎn)登記政策不限制納稅人所屬行業(yè),符合條件的一般納稅人均可以辦理轉(zhuǎn)登記。

00:26

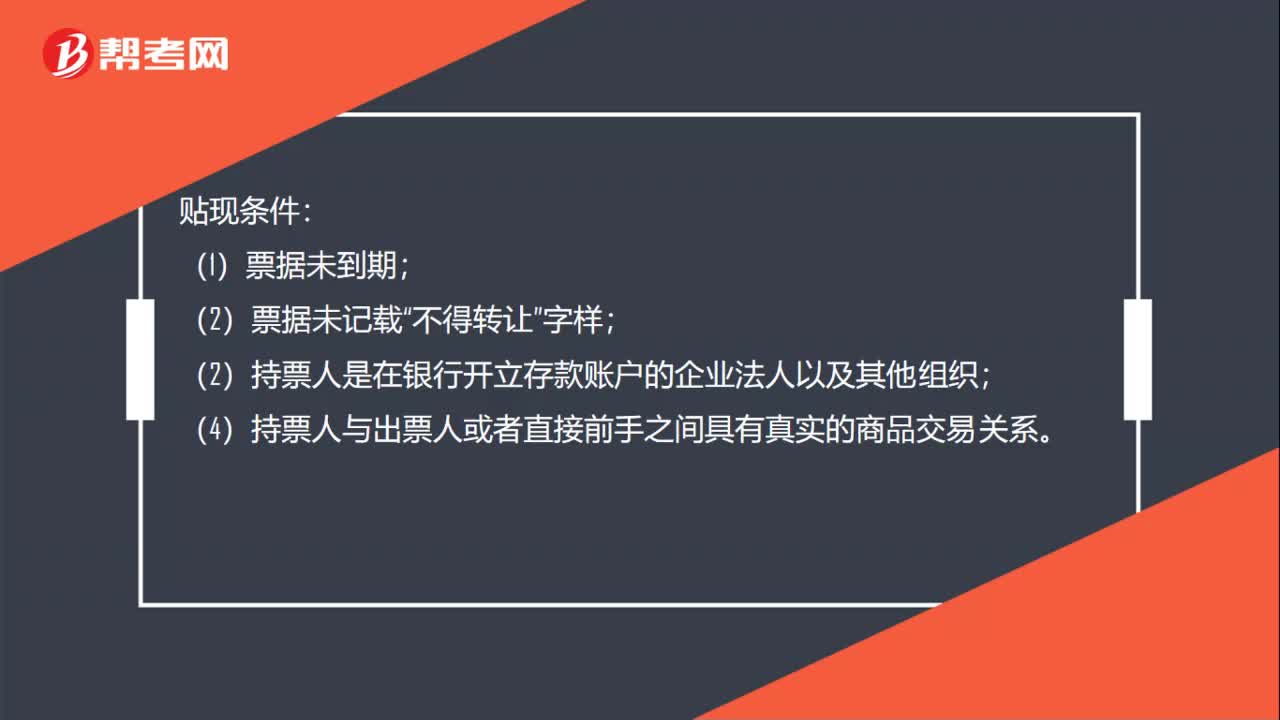

00:26貼現(xiàn)條件有哪些?:貼現(xiàn)條件:(1)票據(jù)未到期;(2)票據(jù)未記載“不得轉(zhuǎn)讓”字樣;(2)持票人是在銀行開立存款賬戶的企業(yè)法人以及其他組織;(4)持票人與出票人或者直接前手之間具有真實的商品交易關(guān)系。

01:17

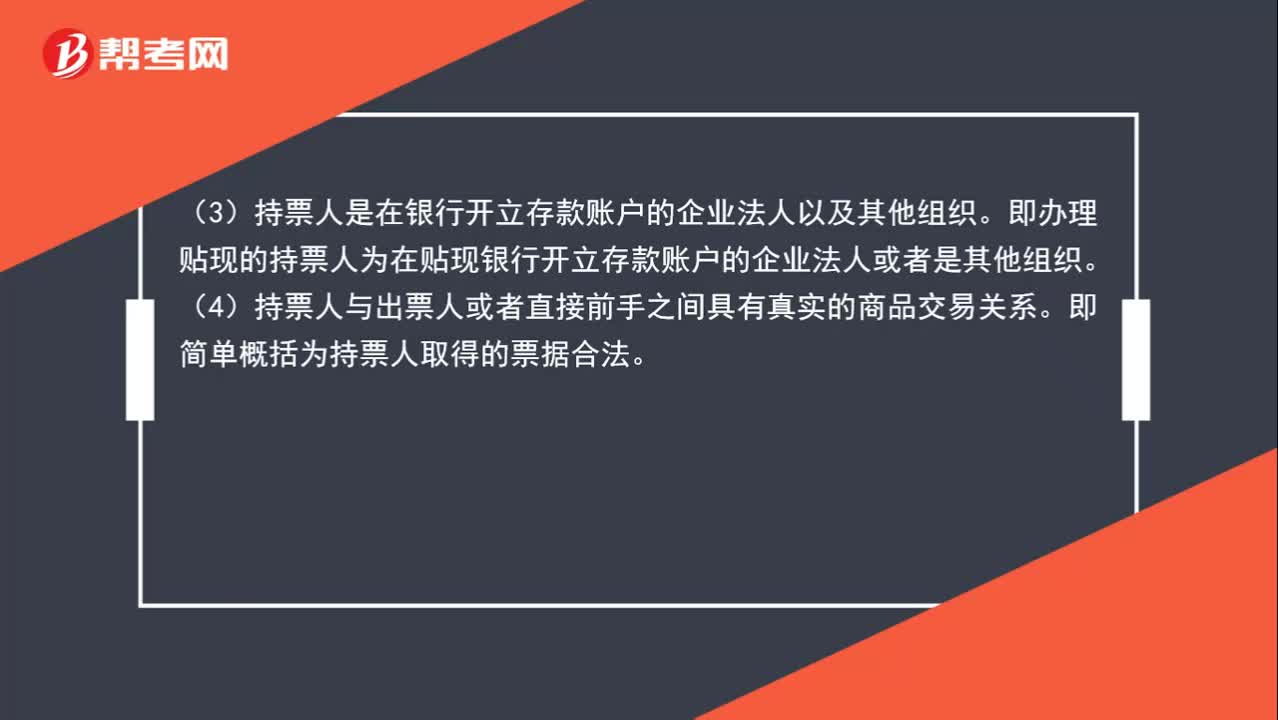

01:17辦理貼現(xiàn)需要具備哪些條件?:辦理貼現(xiàn)需要具備4個條件:(1)票據(jù)未到期,就是票據(jù)還在有效期內(nèi)。(2)票據(jù)未記載不得轉(zhuǎn)讓字樣。就是無論是出票人還是背書人均未在票據(jù)上記載“不得轉(zhuǎn)讓”(3)持票人是在銀行開立存款賬戶的企業(yè)法人以及其他組織。即辦理貼現(xiàn)的持票人為在貼現(xiàn)銀行開立存款賬戶的企業(yè)法人或者是其他組織。(4)持票人與出票人或者直接前手之間具有真實的商品交易關(guān)系。即簡單概括為持票人取得的票據(jù)合法。

00:46

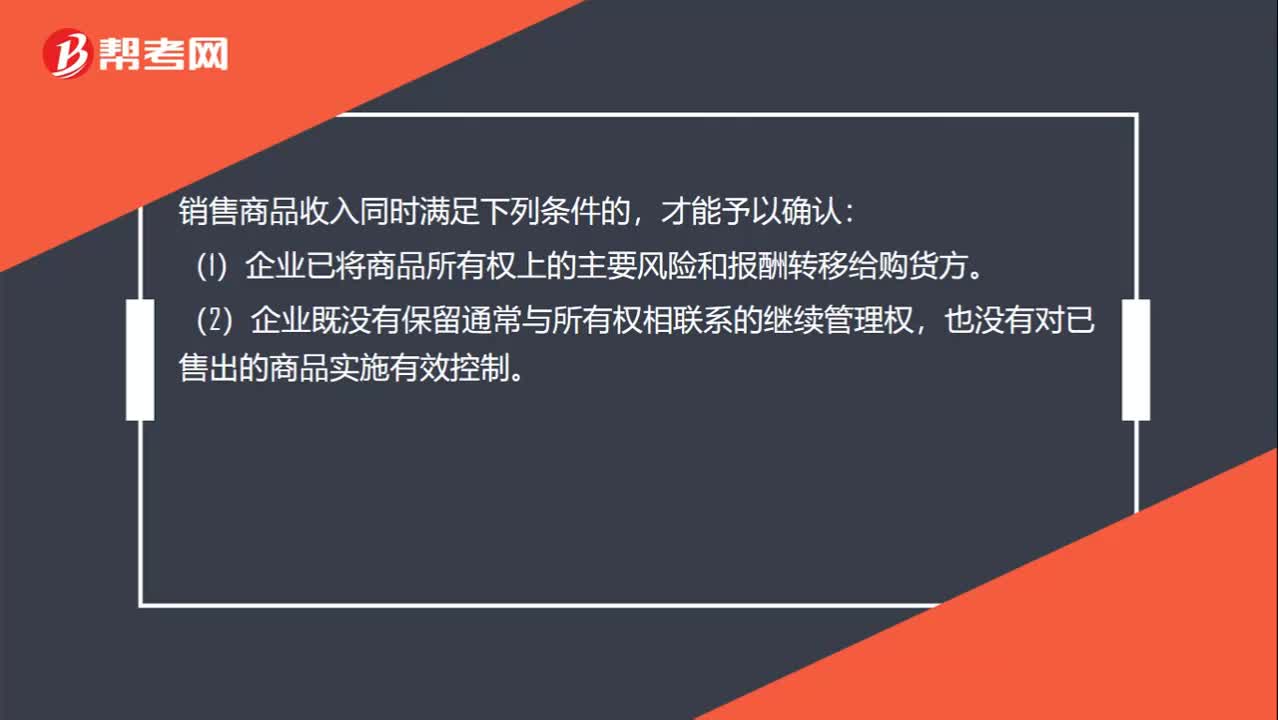

00:46收入確認(rèn)條件有哪些?:收入確認(rèn)條件有哪些?銷售商品收入同時滿足下列條件的,才能予以確認(rèn):(1)企業(yè)已將商品所有權(quán)上的主要風(fēng)險和報酬轉(zhuǎn)移給購貨方。(2)企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出的商品實施有效控制。(3)相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)。(4)收入的金額能夠可靠地計量。(5)相關(guān)的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計量。

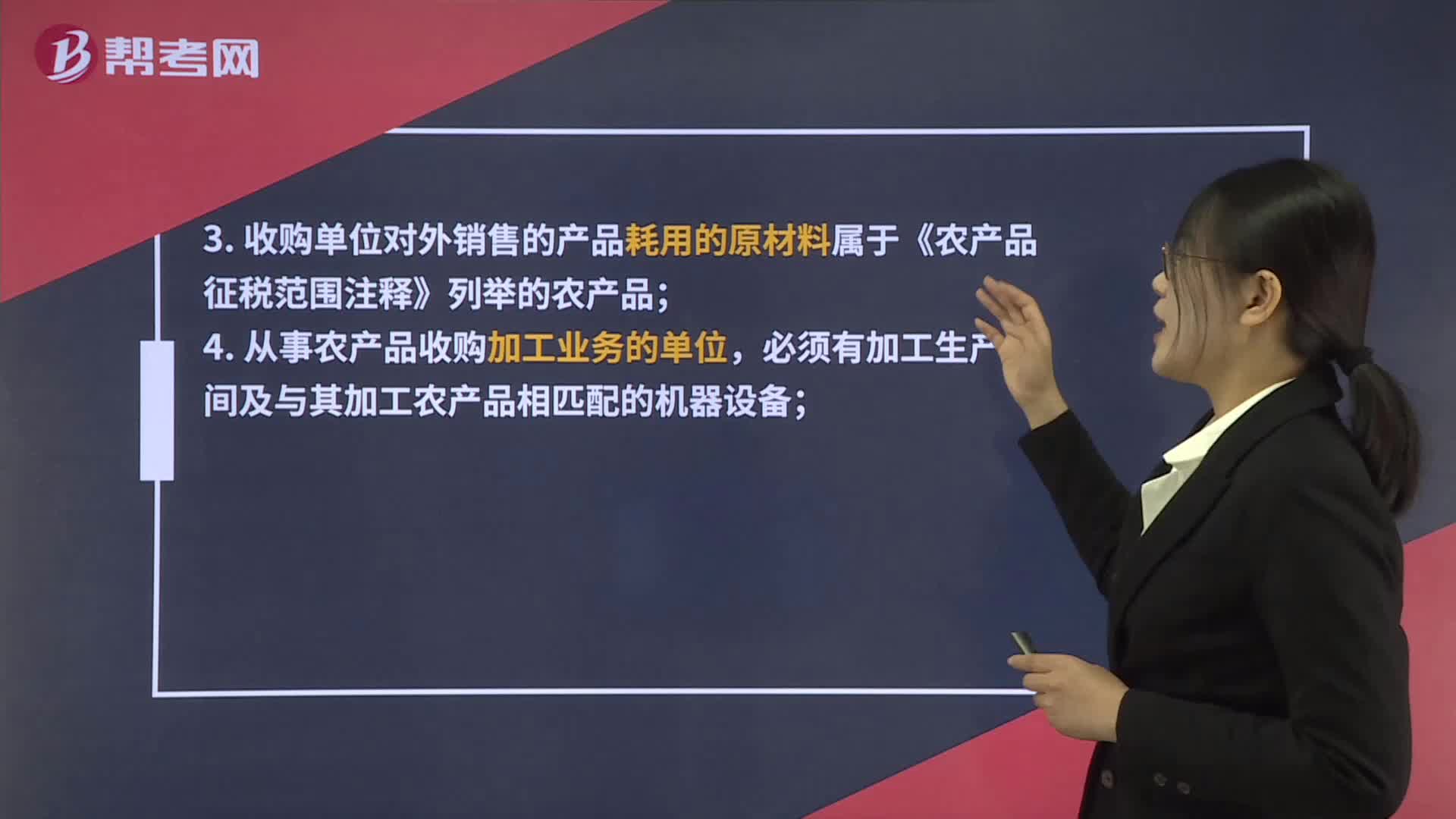

01:31

01:31開具收購發(fā)票應(yīng)該具備哪些條件?:開具收購發(fā)票應(yīng)該具備哪些條件?開具農(nóng)產(chǎn)品收購發(fā)票應(yīng)該具備的條件:并具備收購業(yè)務(wù)所必需的人員和資金;3. 收購單位對外銷售的產(chǎn)品耗用的原材料屬于《農(nóng)產(chǎn)品征稅范圍注釋》列舉的農(nóng)產(chǎn)品;4. 從事農(nóng)產(chǎn)品收購加工業(yè)務(wù)的單位,必須有加工生產(chǎn)車間及與其加工農(nóng)產(chǎn)品相匹配的機(jī)器設(shè)備;5. 收購后委托其它生產(chǎn)單位加工的業(yè)務(wù),應(yīng)與受托加工單位簽訂合法的書面委托加工協(xié)議,并能通過網(wǎng)絡(luò)準(zhǔn)確開具收購發(fā)票且及時上傳開票信息。

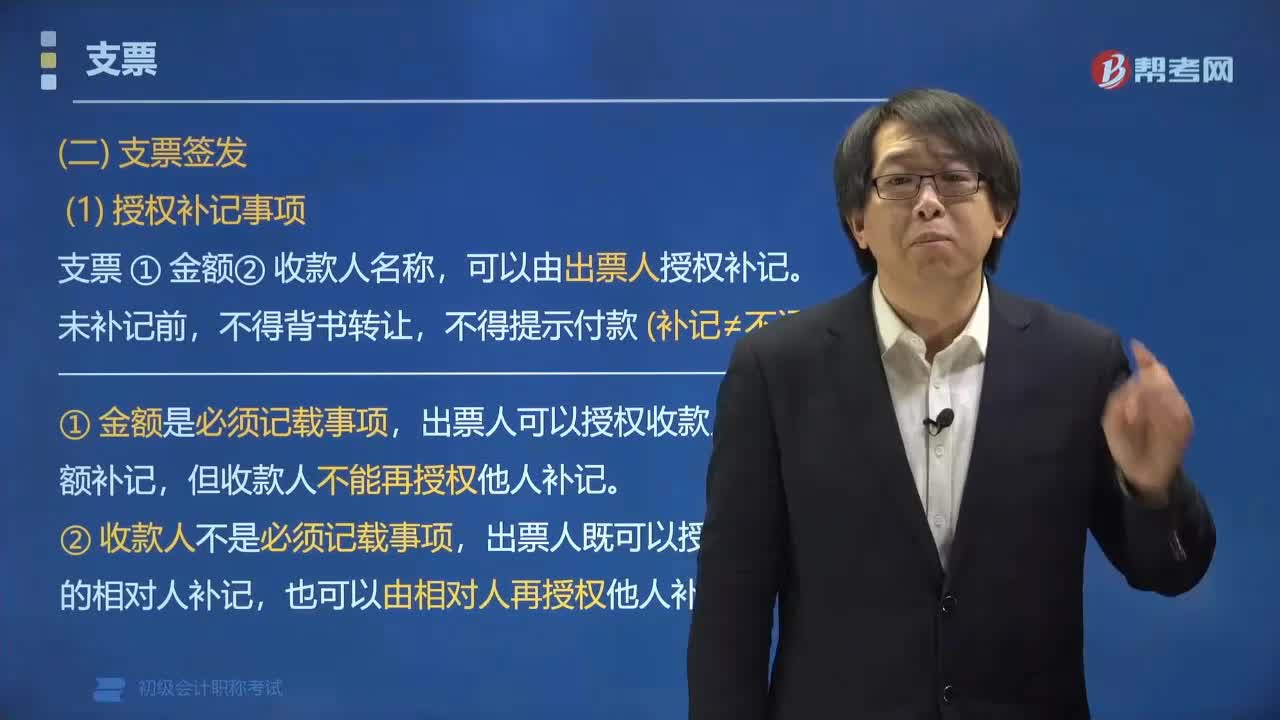

06:49

06:49支票的哪些事項可以由出票人授權(quán)補(bǔ)記?:支票的金額、收款人名稱,不得提示付款(補(bǔ)記≠不記)。(1)金額是必須記載事項,出票人可以授權(quán)收款人就支票金額補(bǔ)記。但收款人不能再授權(quán)他人補(bǔ)記,(2)收款人不是必須記載事項,出票人既可以授權(quán)收取支票的相對人補(bǔ)記。也可以由相對人再授權(quán)他人補(bǔ)記:支票的授權(quán)補(bǔ)記事項:默認(rèn)=付款人營業(yè)場所;默認(rèn)=出票人的營業(yè)場所、住所、經(jīng)常居住地,出票人可以在支票上記載自己為收款人,支票的某些事項可以由出票人授權(quán)補(bǔ)記。

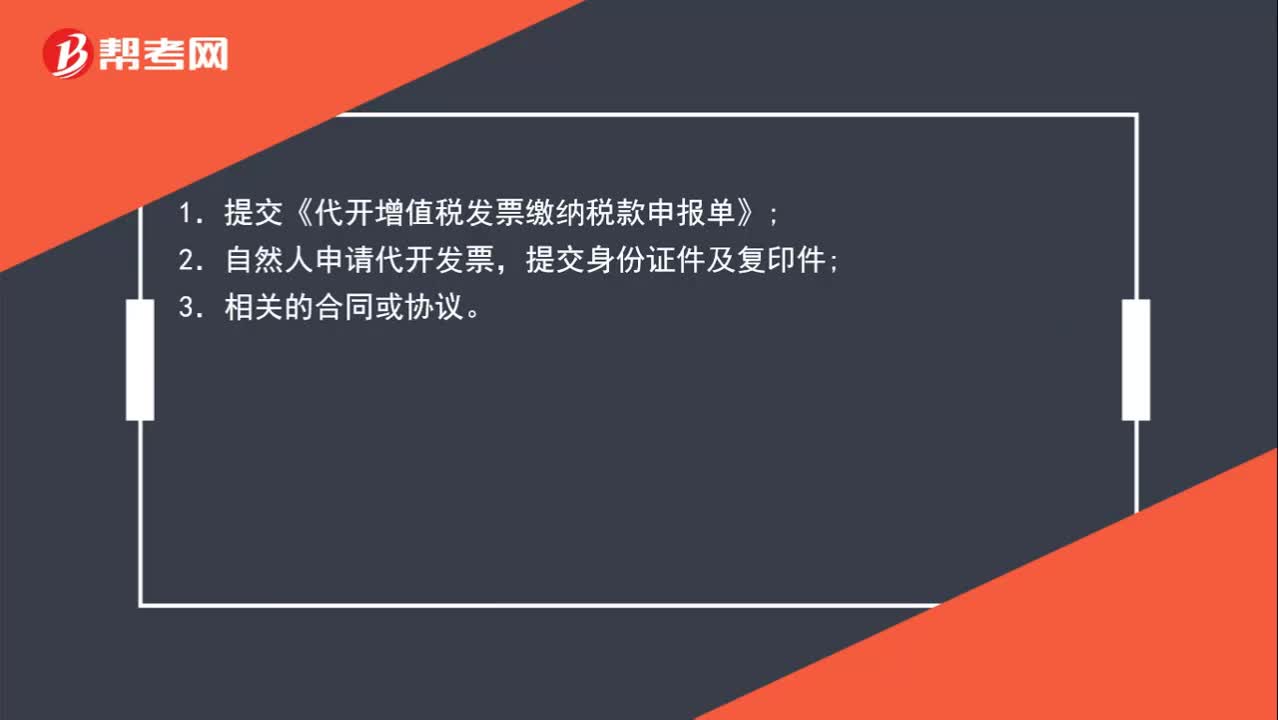

01:46

01:46自然人代開發(fā)票,需要具備哪些條件?:自然人代開發(fā)票,一、《關(guān)于納稅人申請代開增值稅發(fā)票辦理流程的公告》(國家稅務(wù)總局公告2016年第59號):現(xiàn)將納稅人代開發(fā)票(納稅人銷售取得的不動產(chǎn)和其他個人出租不動產(chǎn)由稅務(wù)機(jī)關(guān)代開增值稅發(fā)票業(yè)務(wù)除外)辦理流程公告如下:1.提交《代開增值稅發(fā)票繳納稅款申報單》;2.自然人申請代開發(fā)票,二、個人未辦理稅務(wù)登記,因此個人提供增值稅的應(yīng)稅服務(wù)及應(yīng)稅勞務(wù)需要按次確定增值稅的起征點。

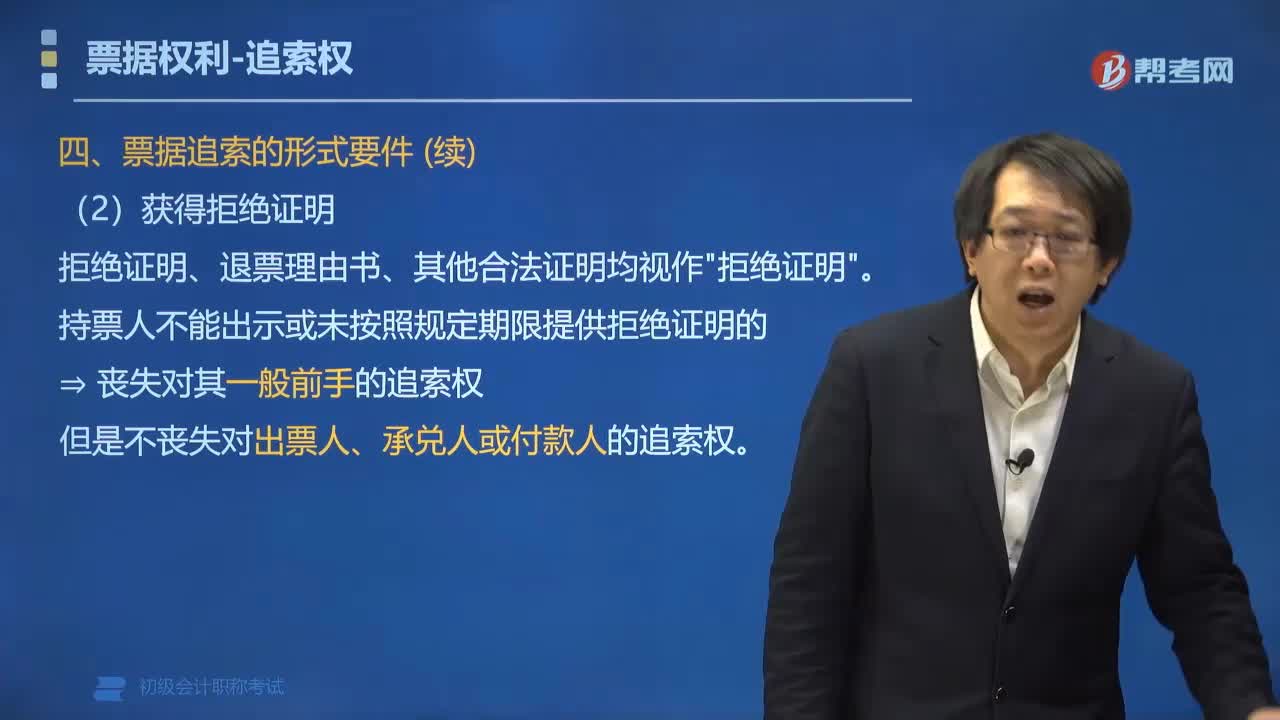

01:24

01:24票據(jù)追索的形式要件有哪些?:票據(jù)追索的形式要件有哪些?票據(jù)追索權(quán)行使的形式要件是指持票人應(yīng)提供被拒絕承兌或被拒絕付款的證明。1. 已在法定期限內(nèi)提示承兌或提示付款,但不喪失對出票人、承兌人的追索權(quán)。持票人不能出示或未按照規(guī)定期限提供拒絕證明的。但是不喪失對出票人、承兌人或付款人的追索權(quán),匯票持票人未按照規(guī)定期限提示承兌的,A.持票人喪失對其前手的追索權(quán)B.持票人喪失票據(jù)權(quán)利C.持票人喪失對出票人的追索權(quán)

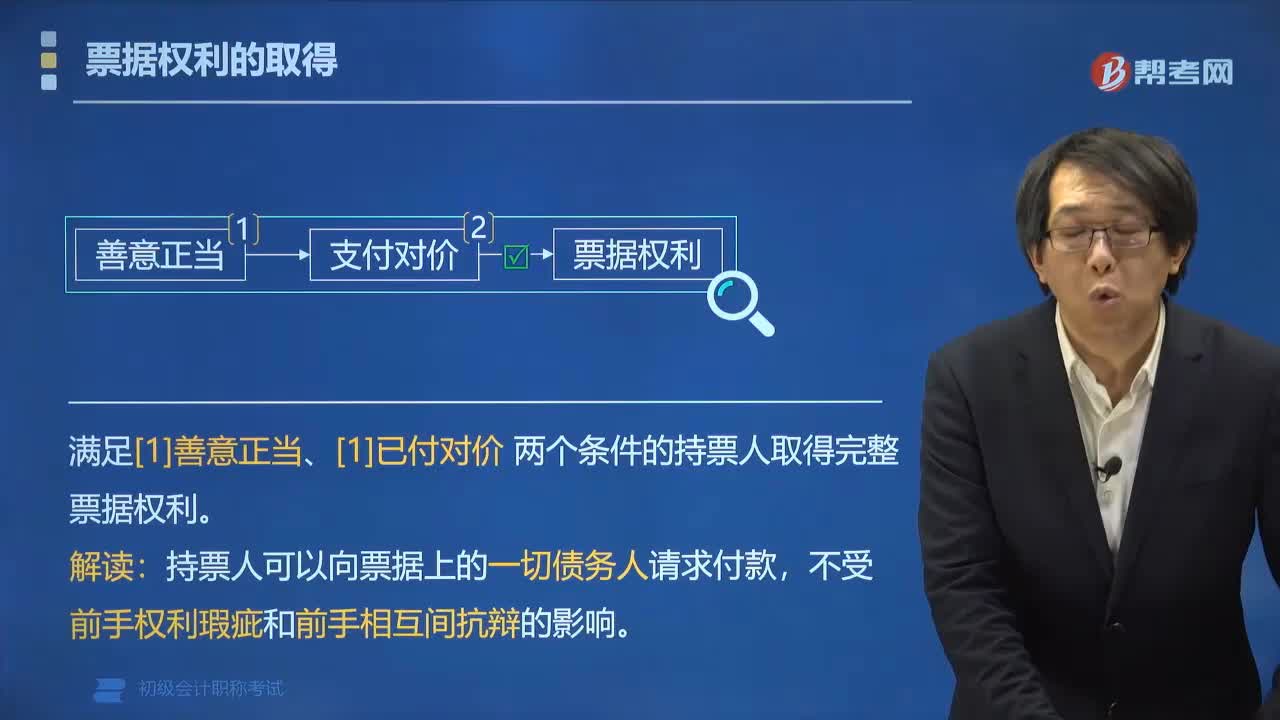

05:06

05:06票據(jù)權(quán)利的取得要滿足什么條件?:票據(jù)權(quán)利的取得要滿足什么條件?票據(jù)權(quán)利的取得,以欺詐、偷盜或者脅迫等手段取得票據(jù)的,持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的不享有票據(jù)權(quán)利。1. 滿足[1]善意正當(dāng)、[2]已付對價兩個條件的持票人取得完整票據(jù)權(quán)利。非善意正當(dāng)取得票據(jù),不享有票據(jù)權(quán)利。(1)以【欺詐偷盜脅迫】等手段取得票據(jù)。出于【惡意】取得票據(jù)。(3)因【重大過失】取得不符合規(guī)定的票據(jù)。無對價取得票據(jù),(1)票據(jù)的取得。

00:34

00:34初級會計報名條件審核需要哪些資料?:在全國2020年初級會計報名簡章中明確規(guī)定:報名條件審核時,報考人員應(yīng)提交學(xué)歷證書、居民身份證明(香港、澳門、臺灣居民應(yīng)提交本人有效身份證明)等材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日