下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:08

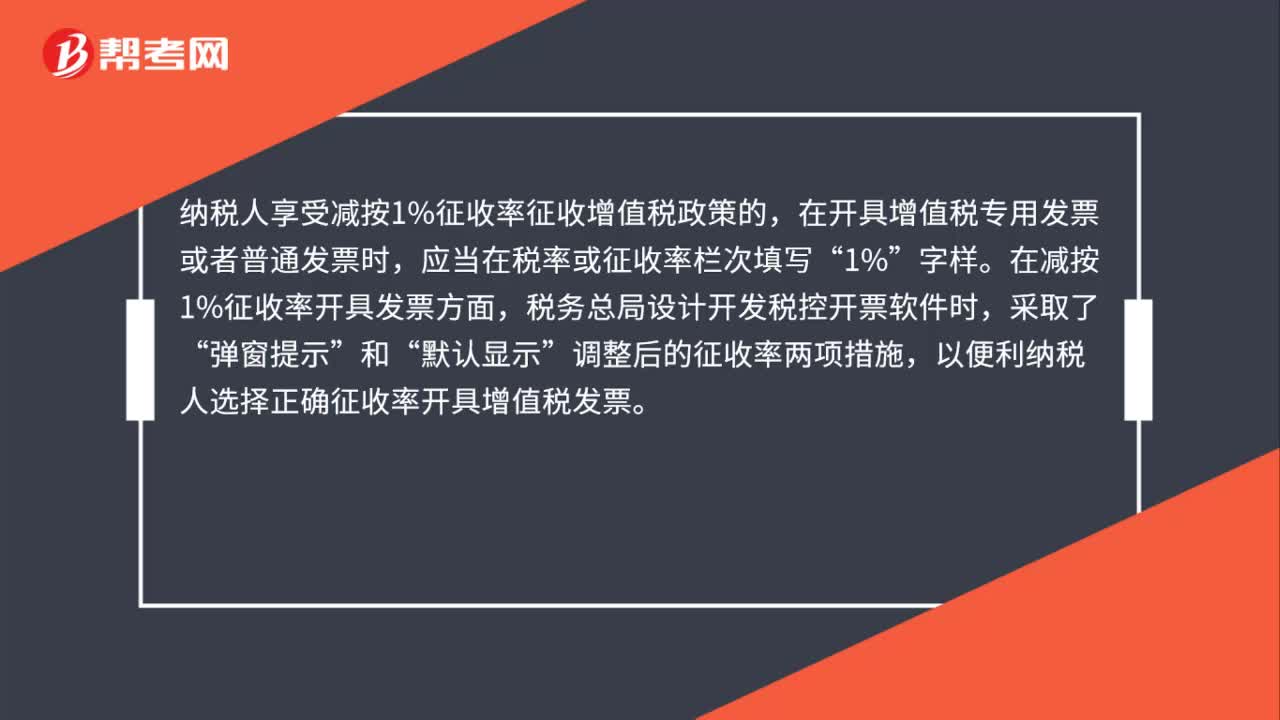

01:08如何正確開具減免稅發(fā)票?:如何正確開具減免稅發(fā)票?按照《中華人民共和國發(fā)票管理辦法》等相關(guān)規(guī)定,納稅人應(yīng)如實開具發(fā)票。小規(guī)模納稅人享受免征增值稅政策的,不得開具增值稅專用發(fā)票,只能開具增值稅普通發(fā)票,并且開具時應(yīng)當在稅率或征收率欄次填寫“免稅”納稅人享受減按1%征收率征收增值稅政策的,在開具增值稅專用發(fā)票或者普通發(fā)票時,應(yīng)當在稅率或征收率欄次填寫“在減按1%征收率開具發(fā)票方面,稅務(wù)總局設(shè)計開發(fā)稅控開票軟件時,彈窗提示”

01:45

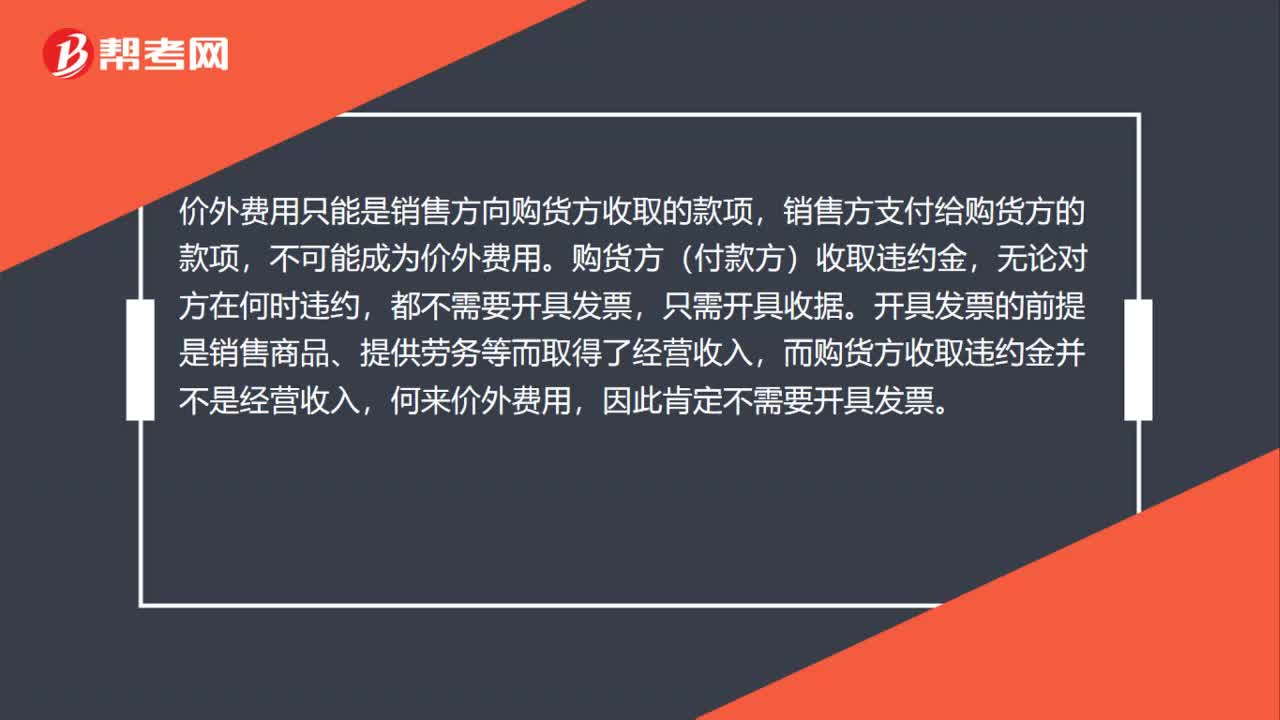

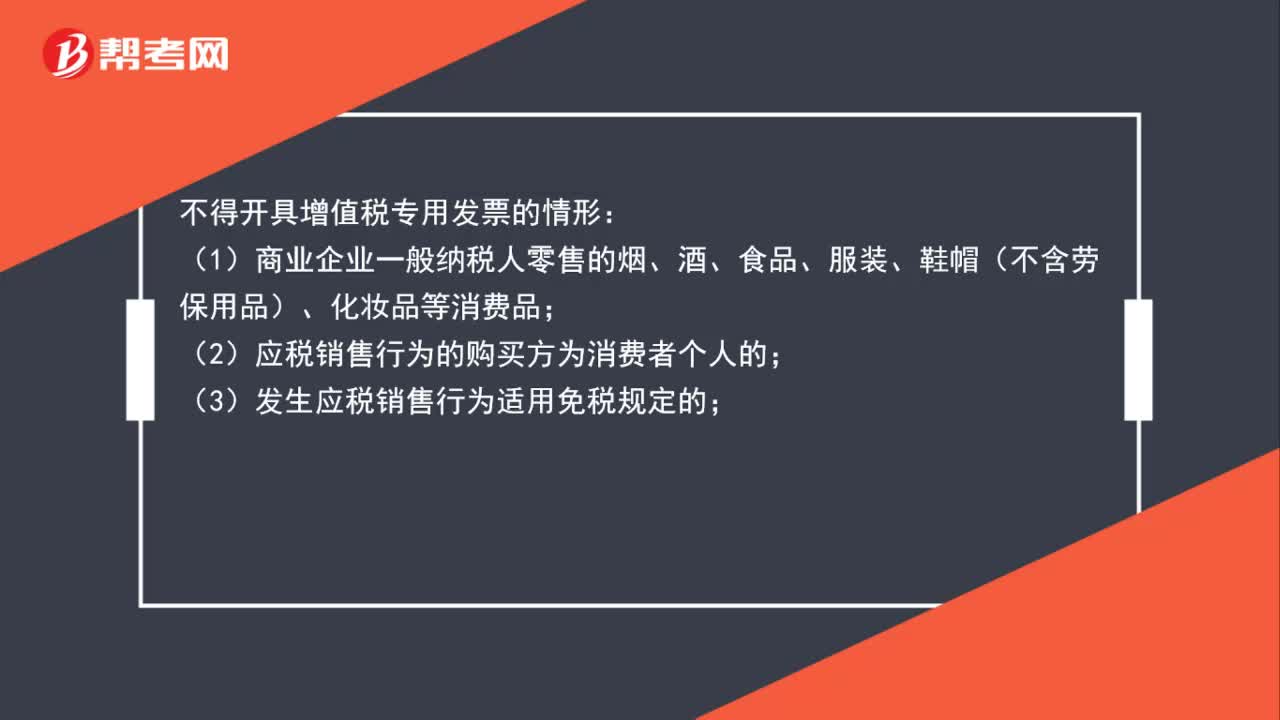

01:45不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形:(1)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不含勞保用品)、化妝品等消費品;(2)應(yīng)稅銷售行為的購買方為消費者個人的;(3)發(fā)生應(yīng)稅銷售行為適用免稅規(guī)定的;向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票;(6)選擇差額計算方法計算銷售額的納稅人,提供旅游服務(wù)向旅游服務(wù)購買方收取并支付的可以從全部價款和價外費用中扣除的費用。

01:46

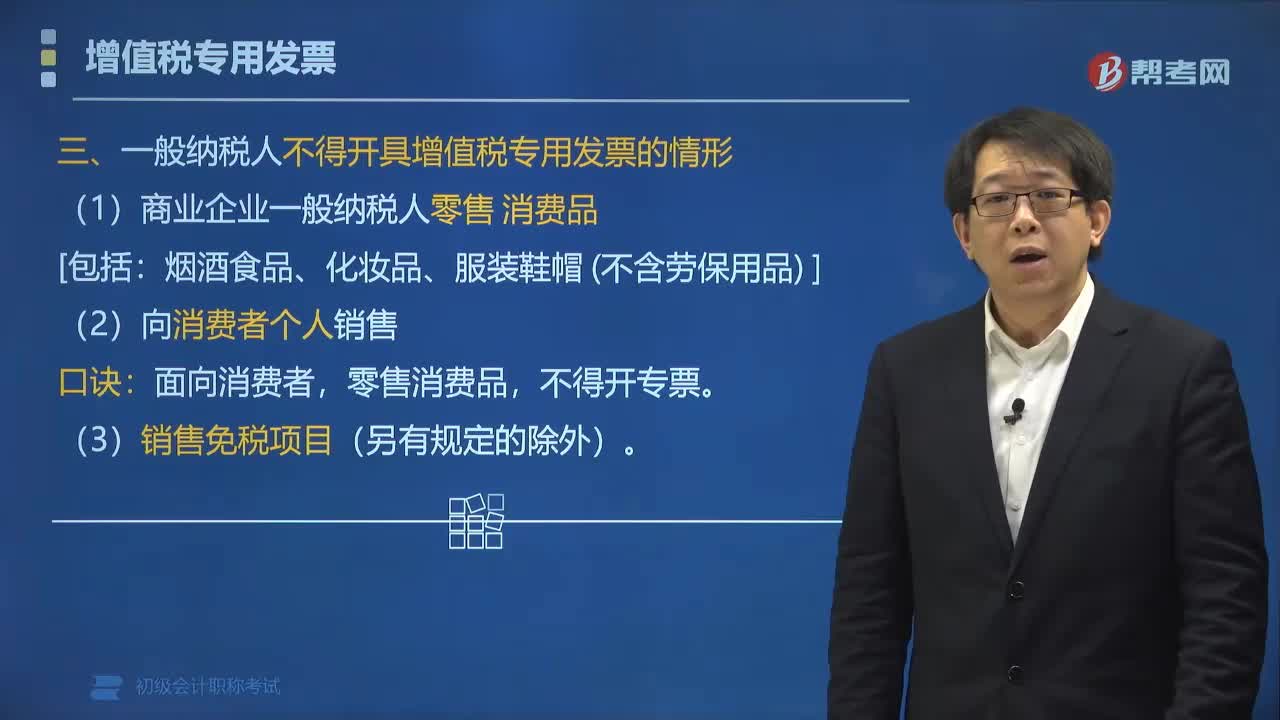

01:46一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應(yīng)稅勞務(wù),應(yīng)當向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項稅額。(1)商業(yè)企業(yè)一般納稅人零售消費品。(2)向消費者個人銷售貨物、提供應(yīng)稅勞務(wù)或者發(fā)生應(yīng)稅行為的:【解析】ABC是向消費者個人、零售業(yè)務(wù)允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費者個人銷售房屋

00:37

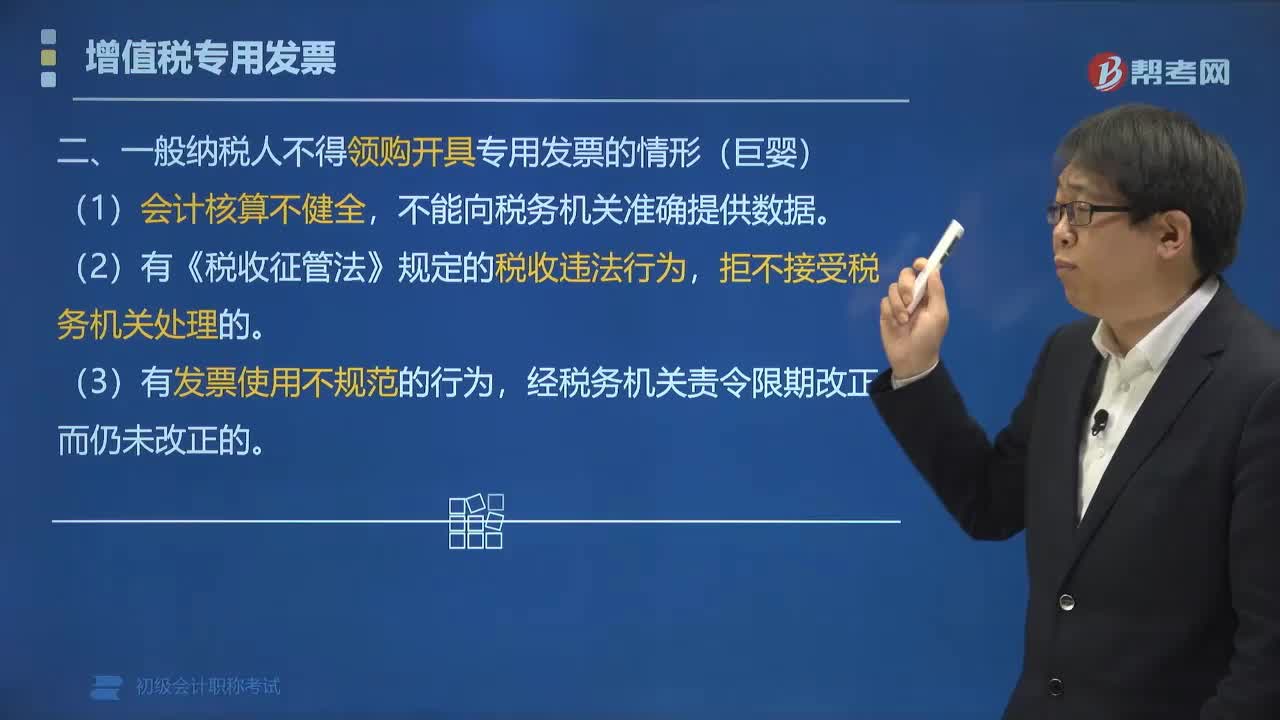

00:37一般納稅人不得領(lǐng)購開具專用發(fā)票的情形包括哪些?:一般納稅人不得領(lǐng)購開具專用發(fā)票的情形包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于修訂《增值稅專用發(fā)票使用規(guī)定》的通知》(國稅發(fā)〔2006〕156號)的規(guī)定,一般納稅人不得領(lǐng)購開具專用發(fā)票的情形有:不能向稅務(wù)機關(guān)準確提供增值稅銷項稅額、進項稅額、應(yīng)納稅額數(shù)據(jù)及其他有關(guān)增值稅稅務(wù)資料的。(5)未按本規(guī)定第十一條開具專用發(fā)票;(6)未按規(guī)定保管專用發(fā)票和專用設(shè)備;(7)未按規(guī)定申請辦理防偽稅控系統(tǒng)變更發(fā)行;

02:04

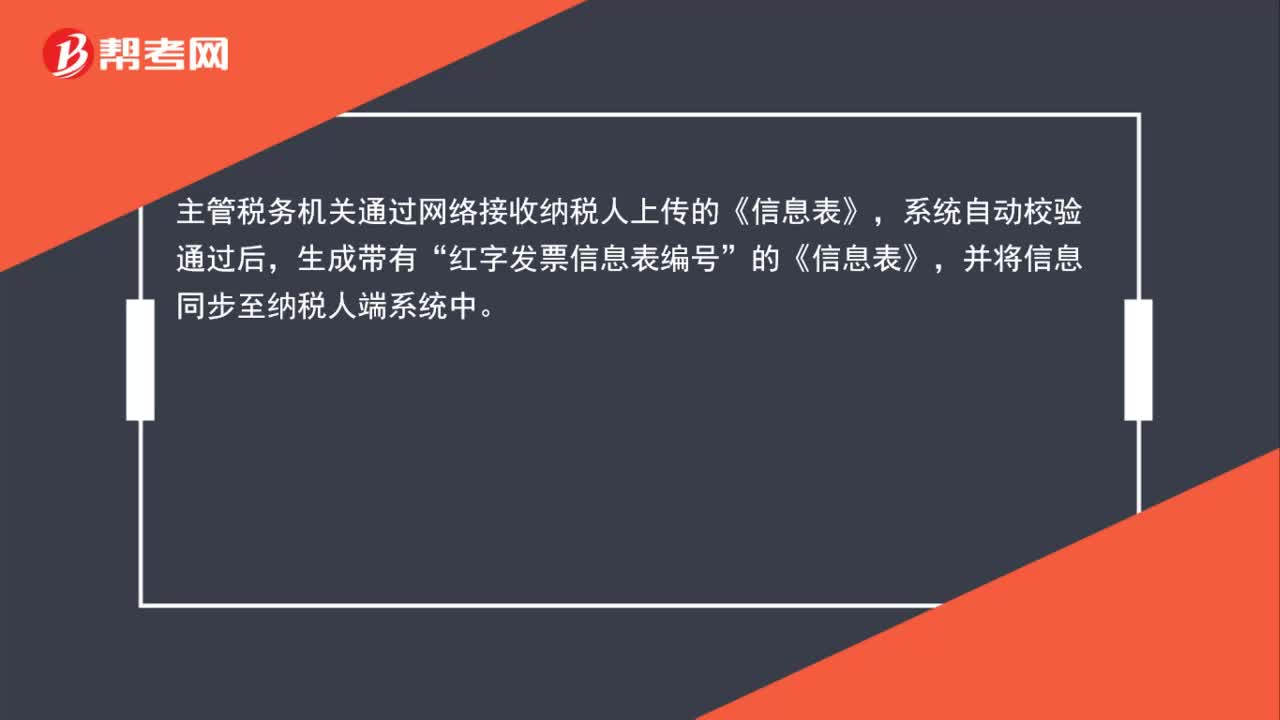

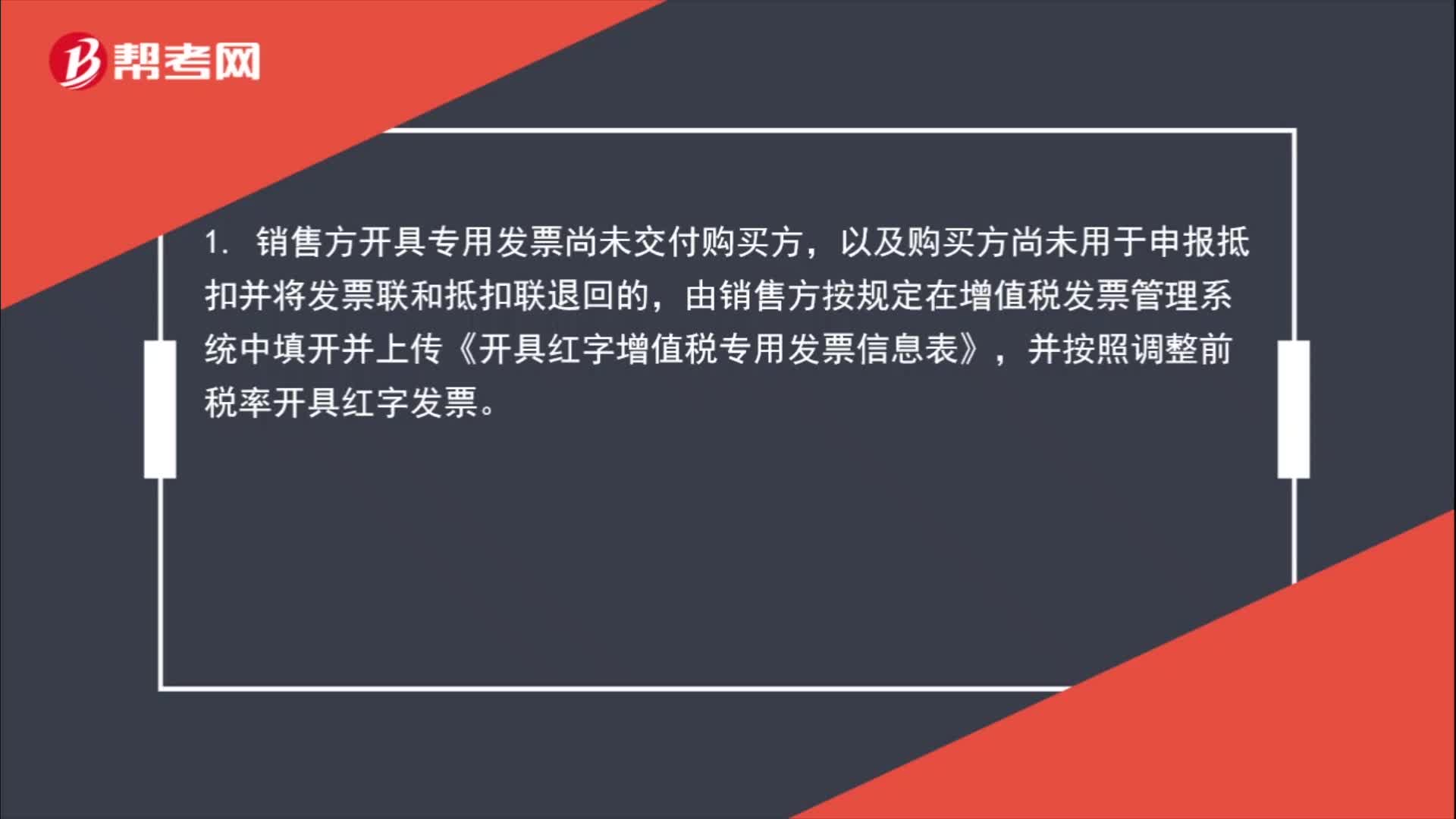

02:04銷售折讓如何開具紅字發(fā)票?:銷售折讓如何開具紅字發(fā)票?1. 銷售方開具專用發(fā)票尚未交付購買方,以及購買方尚未用于申報抵扣并將發(fā)票聯(lián)和抵扣聯(lián)退回的,由銷售方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》,或者購買方取得專用發(fā)票尚未申報抵扣、但發(fā)票聯(lián)或抵扣聯(lián)無法退回的,由購買方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

01:31

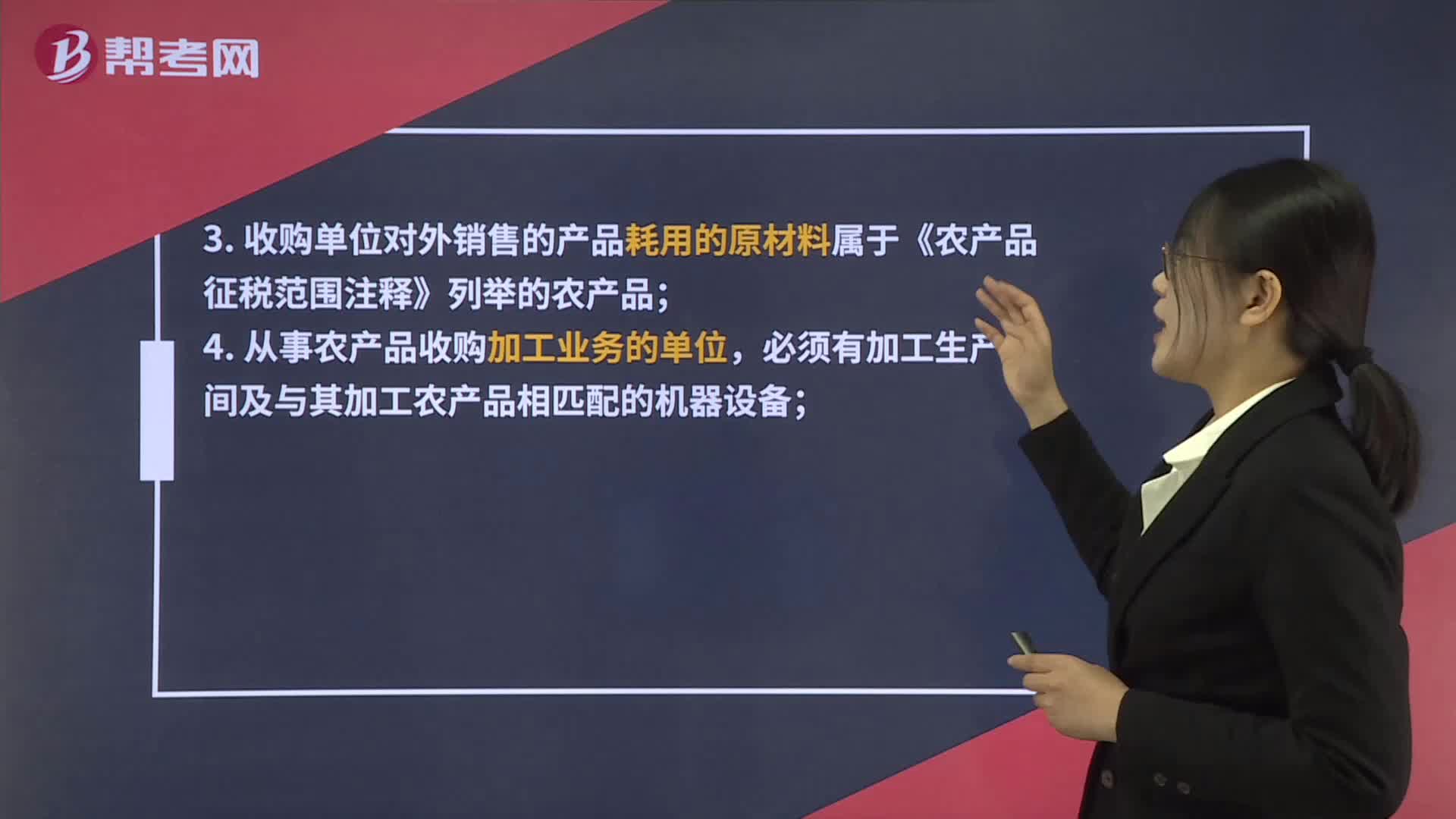

01:31開具收購發(fā)票應(yīng)該具備哪些條件?:開具收購發(fā)票應(yīng)該具備哪些條件?開具農(nóng)產(chǎn)品收購發(fā)票應(yīng)該具備的條件:并具備收購業(yè)務(wù)所必需的人員和資金;3. 收購單位對外銷售的產(chǎn)品耗用的原材料屬于《農(nóng)產(chǎn)品征稅范圍注釋》列舉的農(nóng)產(chǎn)品;4. 從事農(nóng)產(chǎn)品收購加工業(yè)務(wù)的單位,必須有加工生產(chǎn)車間及與其加工農(nóng)產(chǎn)品相匹配的機器設(shè)備;5. 收購后委托其它生產(chǎn)單位加工的業(yè)務(wù),應(yīng)與受托加工單位簽訂合法的書面委托加工協(xié)議,并能通過網(wǎng)絡(luò)準確開具收購發(fā)票且及時上傳開票信息。

00:53

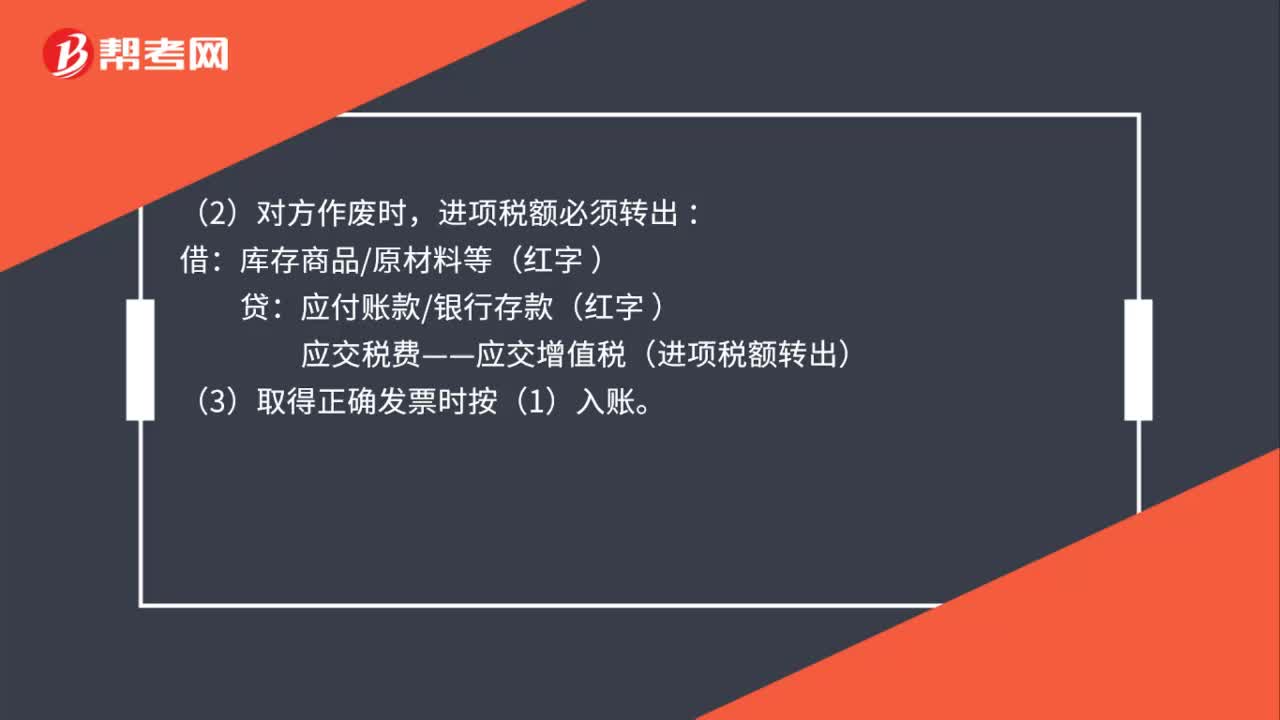

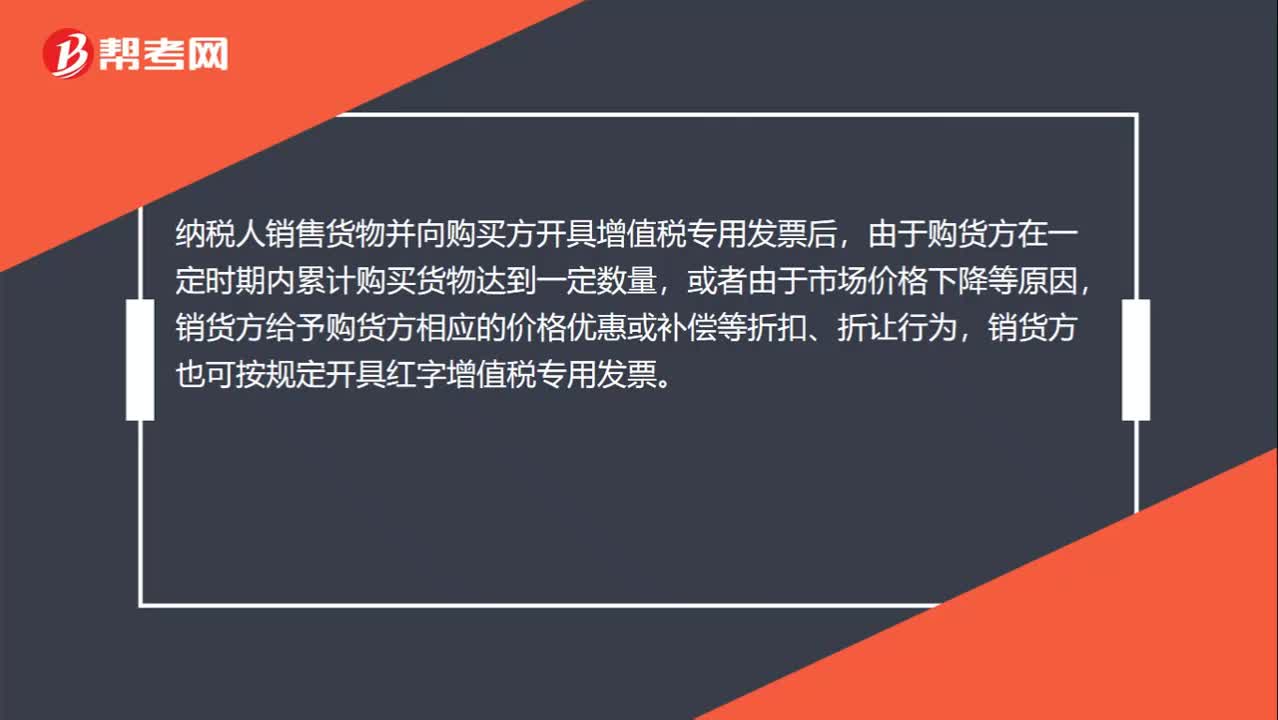

00:53什么時候需要開具紅字增值稅專用發(fā)票?:什么時候需要開具紅字增值稅專用發(fā)票?增值稅一般納稅人開具增值稅專用發(fā)票后,發(fā)生銷貨退回或銷貨折讓、開票有誤等情形但不符合作廢條件,應(yīng)按規(guī)定開具紅字專用發(fā)票。納稅人銷售貨物并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物達到一定數(shù)量,或者由于市場價格下降等原因,銷貨方給予購貨方相應(yīng)的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋N貨方也可按規(guī)定開具紅字增值稅專用發(fā)票。

01:29

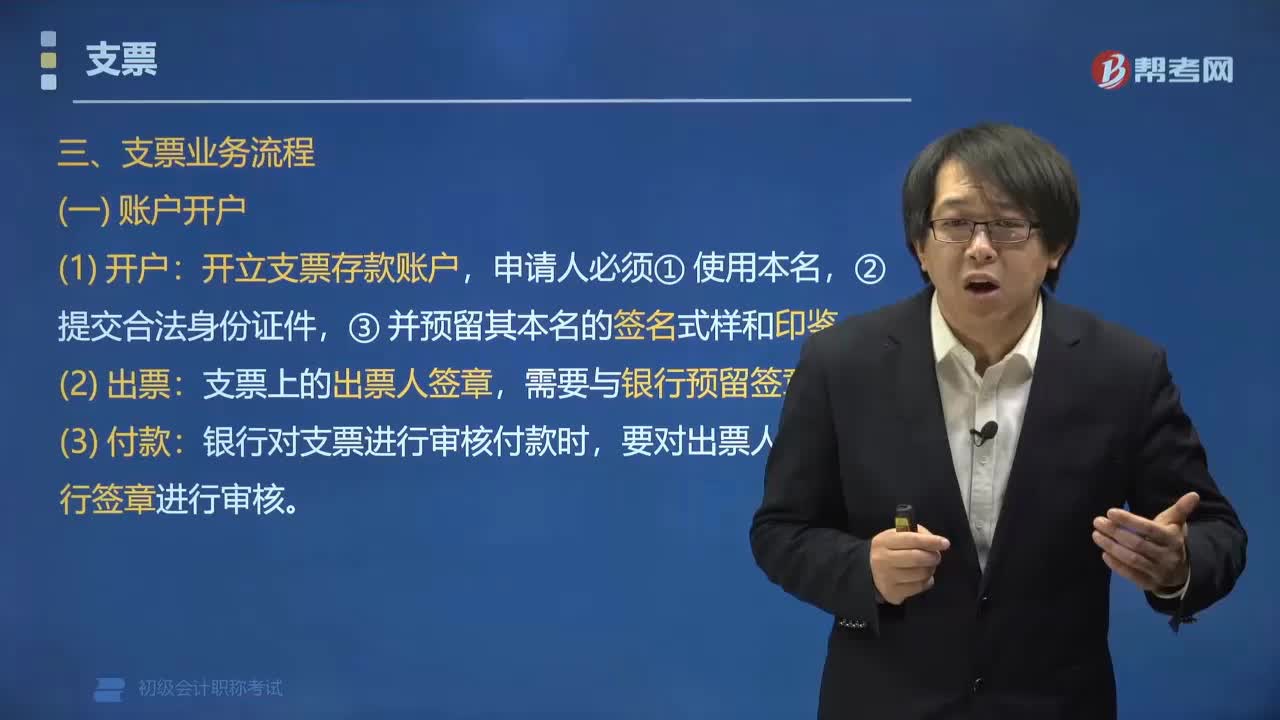

01:29支票申請賬戶開戶有哪些要求?:支票申請賬戶開戶的要求有:開立支票存款賬戶,申請人必須使用本名,提交合法身份證件。為與該單位在銀行預(yù)留簽章一致的財務(wù)專用章或公章加其法定代表人或其授權(quán)的代理人的簽名或蓋章。為與該個人在銀行預(yù)留簽章一致的簽名或蓋章。銀行對支票進行審核付款時,要對出票人預(yù)留銀行簽章進行審核,【例題?多選題】開立可以使用支票的存款賬戶的單位和個人。并提交證明其身份的合法證件C.申請人應(yīng)當預(yù)留其本名的簽名式樣和印鑒

01:46

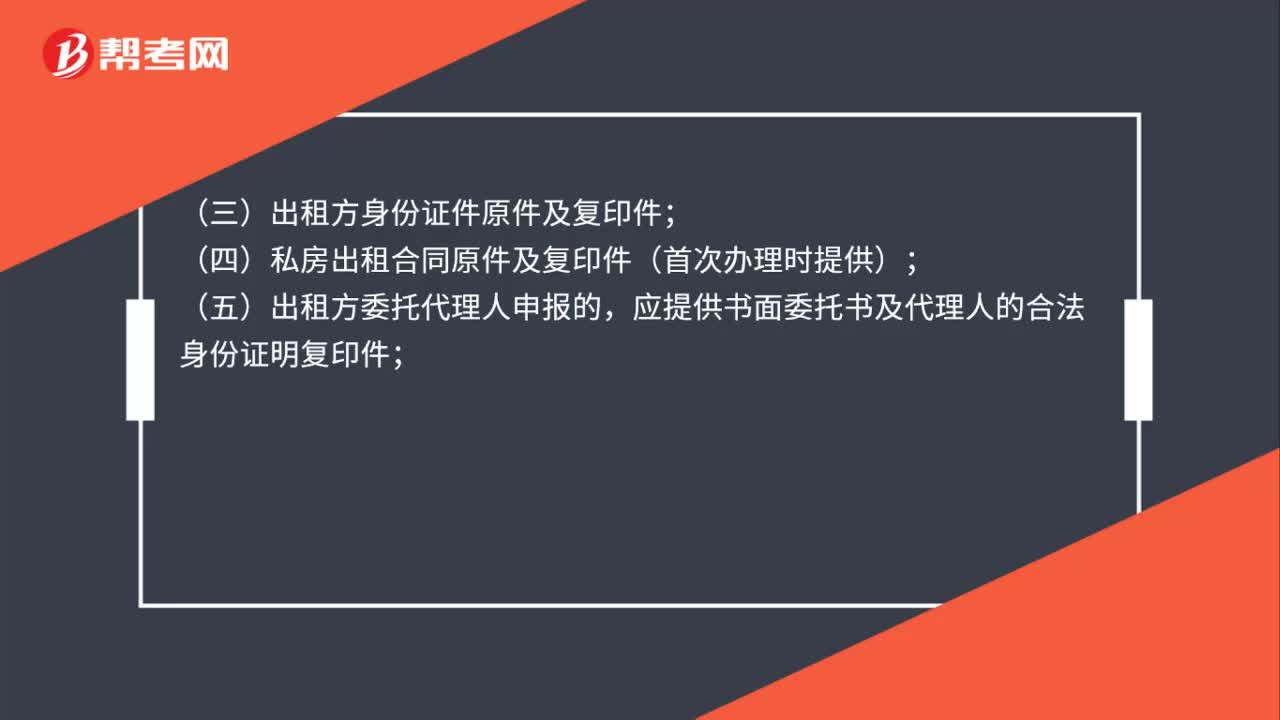

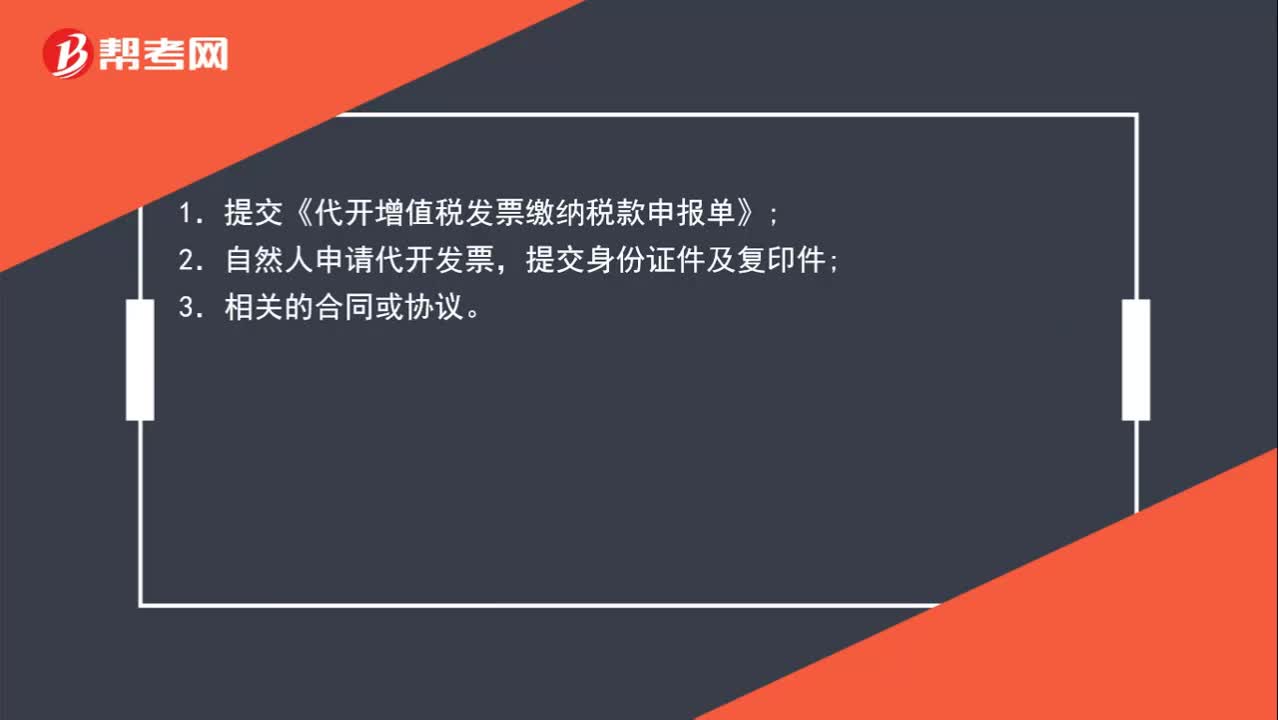

01:46自然人代開發(fā)票,需要具備哪些條件?:自然人代開發(fā)票,一、《關(guān)于納稅人申請代開增值稅發(fā)票辦理流程的公告》(國家稅務(wù)總局公告2016年第59號):現(xiàn)將納稅人代開發(fā)票(納稅人銷售取得的不動產(chǎn)和其他個人出租不動產(chǎn)由稅務(wù)機關(guān)代開增值稅發(fā)票業(yè)務(wù)除外)辦理流程公告如下:1.提交《代開增值稅發(fā)票繳納稅款申報單》;2.自然人申請代開發(fā)票,二、個人未辦理稅務(wù)登記,因此個人提供增值稅的應(yīng)稅服務(wù)及應(yīng)稅勞務(wù)需要按次確定增值稅的起征點。

00:55

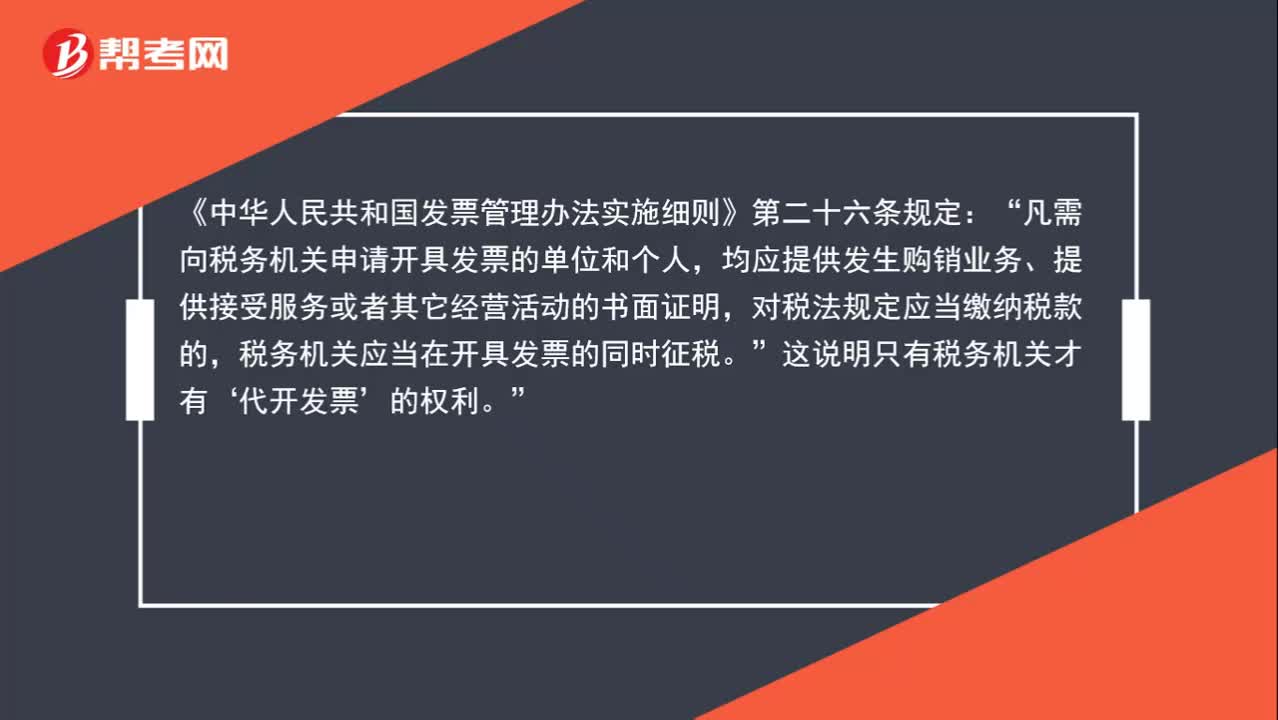

00:55可以代開發(fā)票的機關(guān)有哪些?:可以代開發(fā)票的機關(guān)有哪些?《中華人民共和國發(fā)票管理辦法實施細則》第二十六條規(guī)定:凡需向稅務(wù)機關(guān)申請開具發(fā)票的單位和個人“均應(yīng)提供發(fā)生購銷業(yè)務(wù)、提供接受服務(wù)或者其它經(jīng)營活動的書面證明,對稅法規(guī)定應(yīng)當繳納稅款的,稅務(wù)機關(guān)應(yīng)當在開具發(fā)票的同時征稅,這說明只有稅務(wù)機關(guān)才有‘代開發(fā)票’的權(quán)利。

00:18

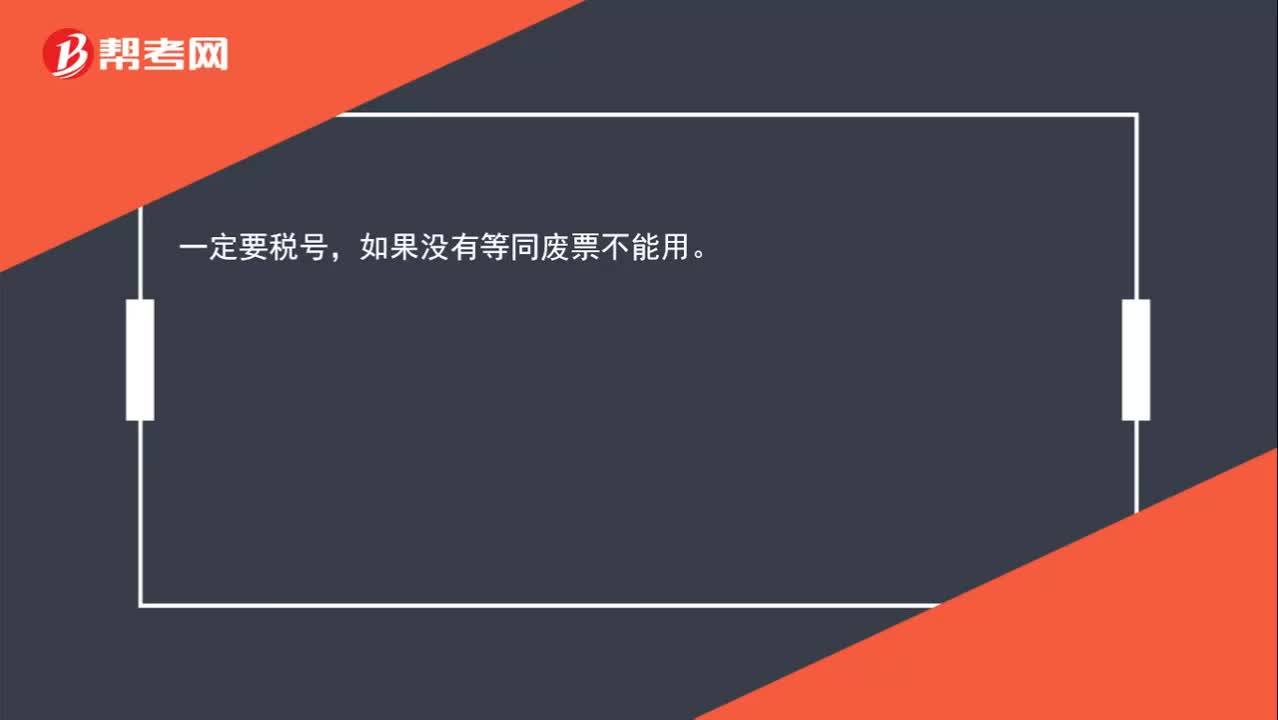

00:18開具增值稅普通發(fā)票需要稅號嗎?:開具增值稅普通發(fā)票需要稅號嗎?一定要稅號,如果沒有等同廢票不能用。

00:23

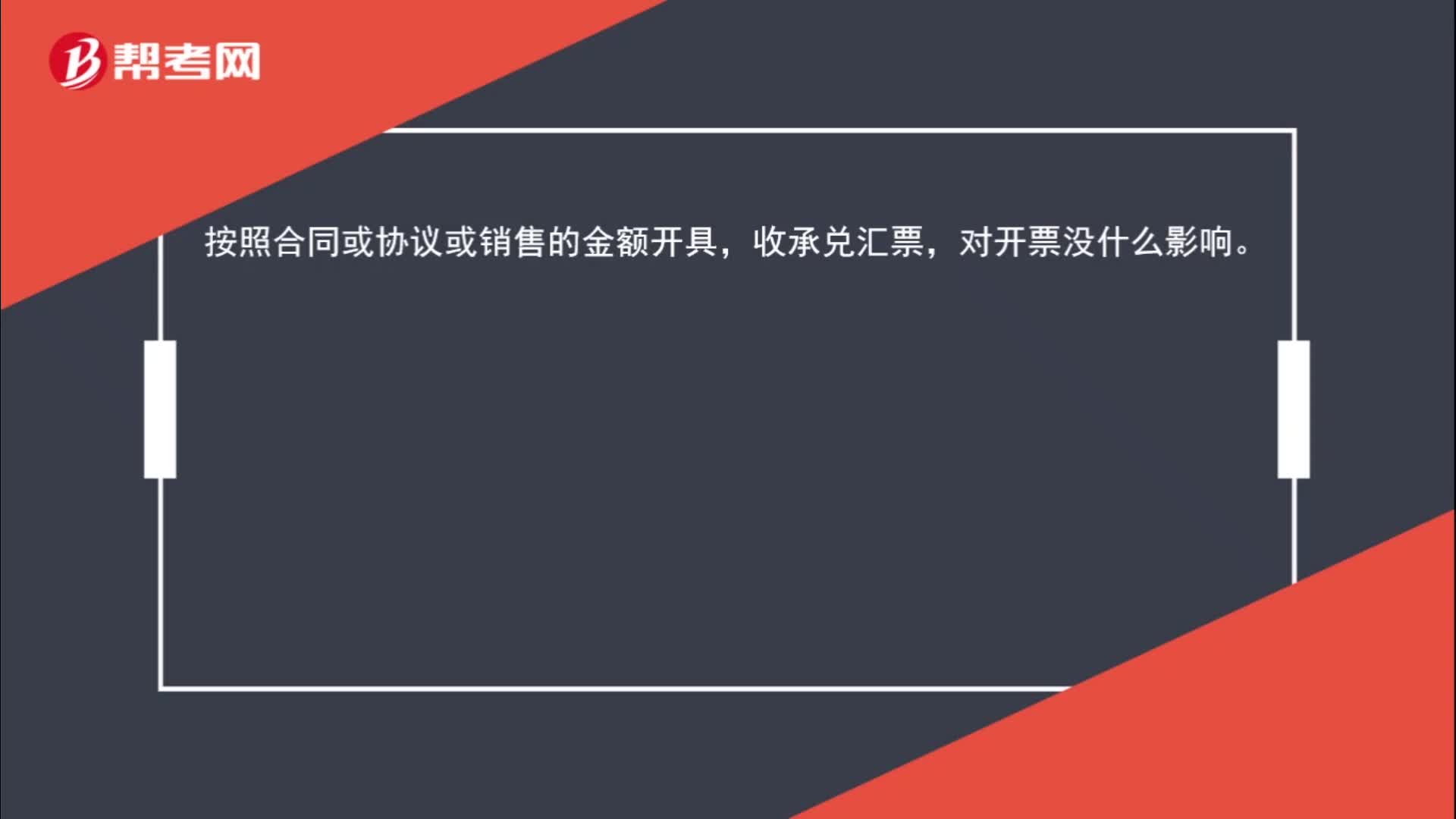

00:23承兌匯票的開具方法有哪些?:承兌匯票的開具方法有哪些?按照合同或協(xié)議或銷售的金額開具,收承兌匯票,對開票沒什么影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日